Tamanho e Participação do Mercado de Dispositivos de Endoscopia dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 206.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 217.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 280.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia dos Emirados Árabes Unidos deve crescer de USD 206,59 milhões em 2025 para USD 217,39 milhões em 2026 e está previsto para atingir USD 280,63 milhões até 2031 a um CAGR de 5,23% no período 2026-2031. O acelerado investimento em saúde pelos setores público e privado, o aumento dos volumes de turismo médico e a elevada carga de doenças relacionadas ao estilo de vida sustentam coletivamente um fluxo constante de procedimentos endoscópicos diagnósticos e terapêuticos. A prevalência da obesidade está prevista para atingir 95% até 2050, enquanto o diabetes já afeta mais de 2,2 milhões de residentes, elevando acentuadamente a demanda por rastreamento em gastroenterologia e pneumologia. A estratégia governamental coloca a tecnologia minimamente invasiva, a imagem em UHD e as plataformas assistidas por IA no centro dos modelos de cuidado futuros, reforçando o mercado de dispositivos de endoscopia dos Emirados Árabes Unidos como um laboratório regional de inovação. A intensificação da concorrência entre hospitais premium, clínicas em joint venture e centros ambulatoriais impulsiona ainda mais os ciclos de substituição de sofisticados sistemas de visualização e endoscópios de uso único. Apesar dos fundamentos otimistas, o mercado precisa enfrentar a escassez de mão de obra qualificada e os complexos protocolos de reprocessamento de dispositivos, que podem retardar a adoção de plataformas mais recentes.

Principais Conclusões do Relatório

- Por tipo de produto, os endoscópios lideraram com 55,02% de participação no mercado de dispositivos de endoscopia dos Emirados Árabes Unidos em 2025, enquanto os equipamentos de visualização têm previsão de expansão a um CAGR de 7,88% até 2031.

- Por aplicação, a gastroenterologia representou 45,12% do tamanho do mercado de dispositivos de endoscopia dos Emirados Árabes Unidos em 2025; a pneumologia/broncoscopia avança a um CAGR de 7,02% até 2031.

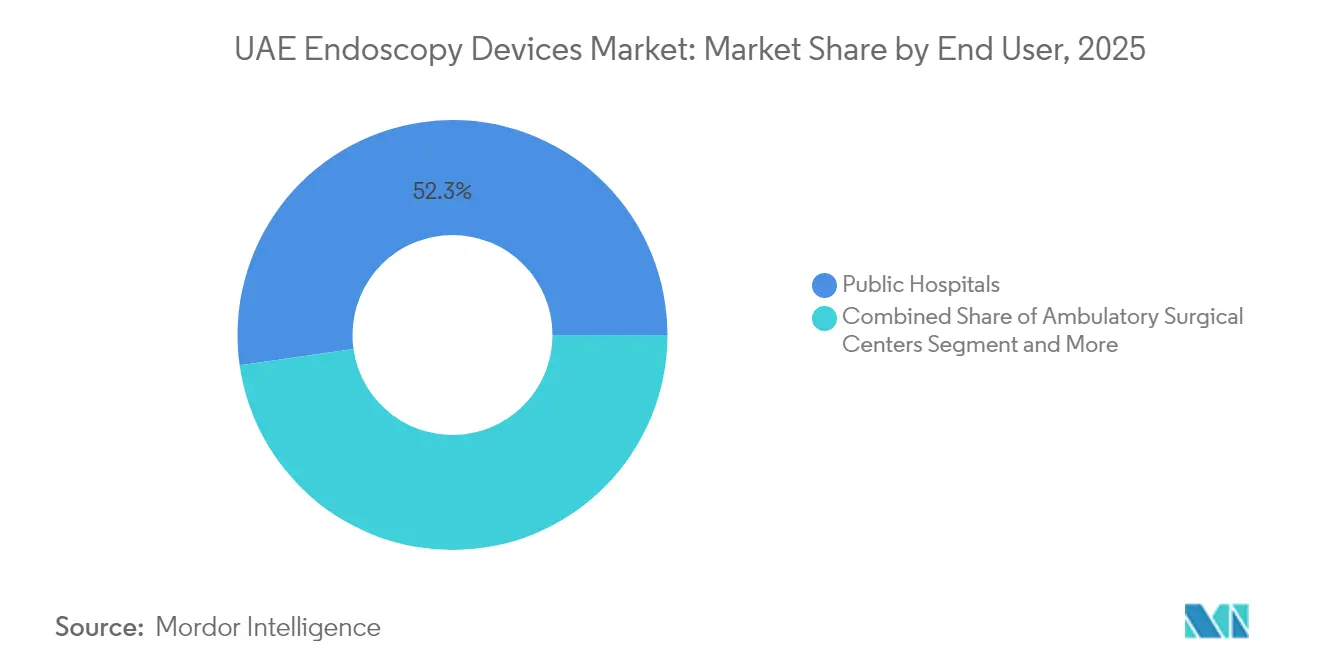

- Por usuário final, os hospitais públicos detinham 52,25% da receita de 2025, enquanto os centros cirúrgicos ambulatoriais registram o maior CAGR projetado de 6,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de distúrbios gastrointestinais | +1.8% | Nacional, centros urbanos | Longo prazo (≥ 4 anos) |

| Preferência crescente por cirurgias minimamente invasivas | +1.2% | Dubai, Abu Dhabi | Médio prazo (2-4 anos) |

| Atualizações tecnológicas rápidas em imagem UHD e IA | +1.1% | Nacional | Médio prazo (2-4 anos) |

| Investimentos governamentais em capacidade de endoscopia | +0.9% | Abu Dhabi e Dubai | Curto prazo (≤ 2 anos) |

| Aumento da demanda bariátrica impulsionada pelo turismo médico | +0.7% | Principais hospitais em zonas francas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Cirurgias Minimamente Invasivas

A demanda dos pacientes por recuperação mais rápida e melhores resultados estéticos acelera a adoção nacional de procedimentos de acesso mínimo. O Mediclinic City Hospital superou 1.500 casos robóticos no final de 2024, ilustrando o ritmo de integração tecnológica na prática rotineira[1]Gulf News, "Mediclinic City Hospital realiza a 1.500ª cirurgia robótica," gulfnews.com. As unidades de gastroenterologia agora adotam por padrão a terapia endoscópica para muitas lesões, reduzindo os volumes de cirurgia aberta. Os portais de turismo promovem ativamente pacotes "sem cicatrizes", reforçando o mercado de dispositivos de endoscopia dos Emirados Árabes Unidos como destino para cuidados especializados. Os órgãos reguladores apoiam a mudança: o Departamento de Saúde de Abu Dhabi agilizou as aprovações para endoscópios descartáveis e plataformas de colonoscopia habilitadas por IA. Os operadores de instalações respondem expandindo as suítes de endoscopia assistida por robótica, aumentando o rendimento dos procedimentos e diferenciando os portfólios de serviços.

Crescente Carga de Distúrbios Gastrointestinais nos Emirados Árabes Unidos

Estilos de vida sedentários e dietas hipercalóricas elevaram a prevalência de sobrepeso para 68% e de obesidade para 28%, com uma trajetória futura entre as mais altas do mundo. A doença do refluxo associada, o esôfago de Barrett e os cânceres colorretais exigem vigilância endoscópica contínua. Os economistas da saúde estimam os gastos atuais relacionados à obesidade em cerca de USD 12 bilhões anuais, equivalente a 5% do PIB, dando aos hospitais forte incentivo para detectar e tratar precocemente. Um estudo pediátrico multicêntrico mostra apenas 65% de erradicação de primeira linha para Helicobacter pylori, sublinhando a necessidade de endoscopia diagnóstica repetida. As pesquisas nacionais de saúde agora incorporam métricas de rastreamento gastrointestinal, informando o planejamento de capacidade para novos centros. Essas dinâmicas sustentam o crescimento contínuo dos procedimentos e a aquisição adicional de equipamentos no mercado de dispositivos de endoscopia dos Emirados Árabes Unidos.

Investimentos Governamentais em Capacidade de Endoscopia (SEHA, DHA)

A SEHA, o MOHAP e a Pure Health canalizam coletivamente orçamentos de vários bilhões de dirhams para a aquisição localizada de torres avançadas, processadores e programas de treinamento. Somente a Pure Health reservou AED 10 bilhões para aquisição doméstica ao longo de dez anos, acelerando a renovação da frota nos hospitais públicos. As capacidades de tele-endoscopia foram expandidas por meio de instalações RoboDoc, conectando clínicas periféricas a especialistas terciários para consultas em tempo real. As permissões de propriedade estrangeira de até 100% sob a Lei Federal 16 atraem fabricantes de equipamentos originais para montar e prestar serviços de dispositivos localmente, reduzindo os prazos de entrega[2]Departamento de Saúde de Abu Dhabi, "Registro de Tecnologia," doh.gov.ae. Pilotos de enfermagem virtual e triagem por IA integram ainda mais a imagem com os ecossistemas de saúde eletrônica. Em conjunto, essas políticas ampliam a base endereçável para o mercado de dispositivos de endoscopia dos Emirados Árabes Unidos.

Atualizações Tecnológicas Rápidas em Imagem UHD e IA

Os fabricantes competem para incorporar inteligência artificial que identifica pólipos, classifica inflamações e orienta biópsias em tempo real. O CAD EYE da Fujifilm e os endoscópios de Profundidade de Campo Estendida da Olympus representam os primeiros lançamentos comerciais adotados pelos centros de referência dos Emirados Árabes Unidos. Os roteiros nacionais de 6G prometem fluxos de imagem com latência de milissegundos, permitindo mentoria remota e encaminhamentos transfronteiriços. Plataformas conjuntas da Oracle, Cleveland Clinic e G42 trazem análises em escala nacional que avaliam os resultados da endoscopia e otimizam a utilização dos dispositivos. Os algoritmos de detecção precoce de câncer sob a aliança HCFL complementam a óptica UHD para elevar a precisão diagnóstica[3]Ministério da Saúde e Prevenção, "Estratégia de Saúde Inovadora," mohap.gov.ae. Cumulativamente, as atualizações tecnológicas reforçam o posicionamento premium do mercado de dispositivos de endoscopia dos Emirados Árabes Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de infecção por reprocessamento complexo de dispositivos | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Escassez de técnicos qualificados em endoscopia | -0.8% | Emirados do Norte | Curto prazo (≤ 2 anos) |

| Altas tarifas de importação sobre endoscópios de uso único | -0.6% | Instalações privadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Qualificados em Endoscopia

A rápida expansão dos procedimentos superou a oferta de pessoal, especialmente nos emirados periféricos. Em resposta, a Autoridade de Saúde de Dubai agora emite licenças temporárias de três meses para atrair tecnólogos visitantes. No entanto, os rigorosos Requisitos de Qualificação Profissional dos reguladores federais retardam o recrutamento permanente. Um estudo de força de trabalho de 2025 constatou que 35% dos próprios profissionais de saúde sofrem de doenças não transmissíveis, aumentando o absenteísmo e a rotatividade. Procedimentos avançados, como a dissecção submucosa endoscópica, exigem conjuntos de habilidades especializadas raramente disponíveis em cidades menores. A inflação salarial, portanto, aumenta os custos operacionais e pode adiar os gastos de capital, moderando os ganhos de curto prazo no mercado de dispositivos de endoscopia dos Emirados Árabes Unidos.

Risco de Infecção por Reprocessamento Complexo de Dispositivos

A desinfecção de alto nível de endoscópios flexíveis envolve dezenas de etapas precisas, e qualquer desvio acarreta responsabilidade significativa sob o Decreto-Lei Federal sobre Responsabilidade Médica. Os duodenoscópios e broncoscópios apresentam desafios particulares devido aos mecanismos de elevador e aos lúmens estreitos. O Departamento de Saúde de Abu Dhabi audita regularmente os hospitais quanto ao cumprimento de sua política de esterilização, citando disposições de penalidade por não atender aos padrões. Algumas instalações migram para dispositivos de uso único, mas as tarifas de importação e a ausência de fabricação local criam pressão de custos. Equilibrar segurança, custo e resíduos ambientais continua sendo um obstáculo estratégico em todo o mercado de dispositivos de endoscopia dos Emirados Árabes Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Equipamentos de Visualização Impulsionam a Inovação

Os endoscópios representaram o maior bloco de receita em 2025, respondendo por 55,02% do tamanho do mercado de dispositivos de endoscopia dos Emirados Árabes Unidos, sublinhando seu papel diagnóstico insubstituível. Os modelos flexíveis dominam dada sua utilidade multiespecialidade, enquanto os formatos de cápsula e assistidos por robótica capturam demanda de nicho em ressecções de intestino delgado e complexas. Os endoscópios descartáveis ganham terreno à medida que as políticas de controle de infecção se tornam mais rigorosas. Os equipamentos de visualização registraram a trajetória de receita mais rápida a um CAGR de 7,88% e são centrais nos planos de aquisição de redes públicas e privadas. Cabeças de câmera UHD, processadores prontos para IA e sensores de 3 chips elevam o reconhecimento de padrões mucosos durante a colonoscopia. A conectividade em nuvem permite segundas opiniões instantâneas, um diferencial fundamental para instalações que atraem viajantes médicos internacionais. À medida que os algoritmos de IA amadurecem, os sistemas de visualização transitam de imagem passiva para parceiros diagnósticos ativos, ancorando o crescimento futuro no mercado de dispositivos de endoscopia dos Emirados Árabes Unidos.

O impulso para os dispositivos operativos endoscópicos permanece vinculado à complexidade dos procedimentos. Bombas de irrigação com fluxo programável, cestas de recuperação articuladas e clipes hemostáticos se integram perfeitamente às torres modernas. Os programas de investimento nacional favorecem fornecedores que localizam centros de serviço, reduzindo o tempo de inatividade de ferramentas críticas. Enquanto isso, plataformas robóticas de próxima geração, como EndoMaster e EndoQuest, avançam nas fases de avaliação, prometendo maior precisão nas dissecções submucosas. Esses desenvolvimentos ampliam a proposta de valor do mercado de dispositivos de endoscopia dos Emirados Árabes Unidos além do diagnóstico básico em direção a suítes completas de intervenção terapêutica.

Por Aplicação: Procedimentos de Pneumologia Aceleram o Crescimento

A gastroenterologia manteve uma participação de receita de 45,12% em 2025, refletindo a alta prevalência de lesões e as vias de reembolso estabelecidas. Colonoscopias de rastreamento de rotina, CPRE terapêutica e estudos de revisão bariátrica sustentam a utilização estável dos dispositivos. Os cirurgiões integram cada vez mais a sutura endoluminal e as terapias com balão para tratar a obesidade, reforçando o mercado de dispositivos de endoscopia dos Emirados Árabes Unidos onde os volumes estão previstos para aumentar em linha com os crescentes perfis de IMC. As vias de cuidado interfuncionais entre as unidades de endocrinologia e gastrointestinal expandem ainda mais o fluxo de pacientes.

A pneumologia e a broncoscopia lideram o crescimento incremental com um CAGR de 7,02% à medida que os programas de rastreamento de câncer de pulmão ganham força. Os sistemas de broncoscopia de navegação habilitados por IA melhoram o alcance a nódulos periféricos, reduzindo a necessidade de biópsias cirúrgicas em cunha. As aplicações cardiovasculares, ortopédicas e urológicas também diversificam o uso dos dispositivos. Em cardiologia, as sondas de ecocardiografia transesofágica e as ferramentas de reparo endoscópico da válvula mitral entram na prática rotineira nos centros terciários. Essa diversificação de procedimentos apoia fluxos de receita resilientes para os fornecedores ativos no setor de dispositivos de endoscopia dos Emirados Árabes Unidos, moderando o risco associado a ciclos de especialidades individuais.

Por Usuário Final: Centros Ambulatoriais Lideram a Trajetória de Crescimento

Os hospitais públicos permaneceram o principal canal de aquisição em 2025, representando 52,25% do tamanho do mercado de dispositivos de endoscopia dos Emirados Árabes Unidos, impulsionados pela expansão de capacidade financiada pelo governo federal e pelos mandatos de cobertura populacional. O programa de despesas de capital da SEHA renova torres obsoletas com sistemas UHD, garantindo qualidade diagnóstica uniforme em toda a sua rede. As plataformas de agendamento orientadas por IA otimizam a alocação de salas para reduzir as listas de espera, aumentando assim as taxas de rotatividade dos dispositivos.

Os centros cirúrgicos ambulatoriais, no entanto, apresentam a expansão mais rápida a um CAGR de 6,93%, à medida que os pagadores recompensam os modelos de alta no mesmo dia. Unidades construídas especificamente dentro da Dubai Healthcare City e das zonas francas de Abu Dhabi visam pacientes particulares e de seguros que buscam conveniência. Torres portáteis e endoscópios de uso único reduzem o CapEx inicial e contornam salas complexas de reprocessamento, alinhando-se com modelos operacionais enxutos. Clínicas especializadas que oferecem rastreamentos gastro-pulmonares combinados capturam sinergias de encaminhamento cruzado, apoiando a proliferação contínua de instalações equipadas para procedimentos avançados. A evolução do mix de usuários finais diversifica os canais de receita no mercado de dispositivos de endoscopia dos Emirados Árabes Unidos.

Análise Geográfica

Dubai e Abu Dhabi ancoram a prestação de cuidados premium, respondendo juntas pela maioria das torres de alta definição, plataformas robóticas e processadores assistidos por IA instalados até o momento. O agrupamento competitivo em torno da Dubai Healthcare City, Cleveland Clinic Abu Dhabi e Sheikh Shakhbout Medical City reforça as redes globais de encaminhamento. Esses centros se beneficiam de conectividade de voos diretos e vistos de entrada de pacientes simplificados, sustentando volumes elevados de casos que justificam atualizações contínuas. O mercado de dispositivos de endoscopia dos Emirados Árabes Unidos, portanto, registra seus maiores preços médios de venda nesses dois emirados.

Os emirados do norte, como Sharjah, Ajman e Ras Al Khaimah, apresentam bolsões de oportunidades emergentes. O crescimento populacional e a diversificação industrial aumentam a demanda por saúde, levando investidores privados a construir hospitais de médio porte capazes de endoscopia avançada. O cofinanciamento governamental para equipamentos, frequentemente vinculado a regras de conteúdo local, acelera os ciclos de aquisição. O mercado de dispositivos de endoscopia dos Emirados Árabes Unidos, consequentemente, se expande além dos limites metropolitanos históricos, embora o reembolso e a dotação de pessoal permaneçam mais restritos fora das cidades de referência.

A vantagem logística transcontinental do país o posiciona como um centro de reexportação para os mercados do Golfo e africanos. Medtronic e Olympus mantêm centros de distribuição regional na Zona Franca de Jebel Ali, reduzindo os prazos de entrega para os países vizinhos. As próximas redes 6G permitirão a teleoperação em tempo real, estendendo a expertise em procedimentos premium a clínicas remotas do CCG. Iniciativas multilaterais, incluindo o quadro de aquisição unificada do CCG, podem ainda inflar o volume de remessas pelos portos dos Emirados Árabes Unidos, consolidando o papel do país na cadeia de suprimentos de endoscopia do Oriente Médio em geral. Consequentemente, a geografia continua a moldar as estratégias dos fornecedores no mercado de dispositivos de endoscopia dos Emirados Árabes Unidos.

Panorama regulatório

Os dispositivos médicos nos Emirados Árabes Unidos, incluindo endoscópios, sistemas de visualização e dispositivos operatórios endoscópicos, são regidos em nível federal por meio de uma estrutura centralizada de ciências da vida, com a supervisão em transição para o Emirates Drug Establishment (EDE) nos termos do Decreto-Lei Federal nº 38 de 2024. Nesse regime, os fabricantes e os detentores de autorização de comercialização devem concluir o registro do produto e manter as aprovações para renovações e alterações por meio do portal do regulador, enquanto as licenças de importação e os controles pós-comercialização permanecem dentro do mesmo fluxo de trabalho federal.

O acesso ao mercado também depende da conformidade relacionada à importação e às instalações. Os dispositivos de endoscopia entram sob a Tarifa Aduaneira Integrada do CCG (declarações baseadas em HS), com uma taxa alfandegária padrão de 5% comumente aplicada a bens importados, e o fornecimento de equipamentos médicos registrados é tratado como isento de IVA (alíquota zero) sob a Decisão do Gabinete nº 56 de 2017. No lado clínico, autoridades de saúde locais, como a Dubai Health Authority (DHA), fazem cumprir padrões das instalações para a prestação de serviços de endoscopia, incluindo protocolos de desinfecção validados, manutenção de equipamentos e requisitos de segurança de procedimentos, o que, por sua vez, afeta as escolhas de aquisição em relação à carga de reprocessamento e às alternativas de uso único.

Cenário Competitivo

As grandes empresas globais continuam sendo a pedra angular da arena competitiva. A Olympus lidera os endoscópios flexíveis, a Medtronic domina os dispositivos hemostáticos e de energia, e a Boston Scientific se destaca nos acessórios terapêuticos. Cada uma aproveita academias de treinamento locais para incorporar fluxos de trabalho e fidelizar os clínicos à marca. A recente aprovação da FDA da série EZ1500 da Olympus desencadeou imediata atividade de licitação nos principais hospitais públicos dos Emirados Árabes Unidos, ilustrando os rápidos ciclos de difusão tecnológica. As alianças paralelas com provedores de nuvem, exemplificadas pela parceria Microsoft-G42, sublinham uma mudança em direção à diferenciação centrada em dados.

Os conglomerados regionais amplificam a intensidade competitiva. A fusão de 2024 entre G42 Healthcare e Mubadala Health criou um gigante verticalmente integrado que influencia os padrões de aquisição e acelera os pilotos de fabricação local. Os contratos de fornecimento de longo prazo da Pure Health e as metas de valor doméstico direcionam cada vez mais as adjudicações de licitações para fornecedores dispostos a investir em linhas de montagem em solo dos Emirados Árabes Unidos. Entrantes menores se diferenciam por meio de inovações de uso único e robótica; as conversas de parceria da EndoQuest Robotics com investidores sediados em Dubai tipificam essa corrida de nicho. No geral, a consolidação moderada persiste à medida que o mercado de dispositivos de endoscopia dos Emirados Árabes Unidos equilibra a dominância dos incumbentes com novos entrantes ágeis.

Os imperativos estratégicos agora giram em torno de conjuntos de dados de validação de IA, vigilância pós-comercialização e tempo de atividade dos serviços. Os fornecedores combinam pacotes de garantia com diagnósticos remotos para satisfazer os rigorosos requisitos de tempo de atividade do Ministério da Saúde. As iniciativas de treinamento se estendem além dos médicos para incluir técnicos de reprocessamento, abordando preocupações de controle de infecção que, de outra forma, poderiam impedir as vendas. Os fornecedores que integram ofertas de hardware, software e educação estão posicionados para capturar uma participação desproporcional à medida que os hospitais avançam em direção a ecossistemas operacionais totalmente digitais e minimamente invasivos no setor de dispositivos de endoscopia dos Emirados Árabes Unidos.

Líderes do Setor de Dispositivos de Endoscopia dos Emirados Árabes Unidos

Boston Scientific Corporation

Stryker Corporation

Richard Wolf GmbH

Medtronic PLC

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de aquisição grandes e visíveis e novas capacidades especializadas estão expandindo a demanda endereçável por conjuntos completos de endoscopia (endoscópios, torres de visualização e acessórios operatórios). A atividade da Dubai Academic Health Corporation em 2026, incluindo uma licitação para torres de endoscopia com acessórios e uma licitação separada de vários anos para itens relacionados à endoscopia, reforça o papel das compras centralizadas na definição de especificações técnicas (UHD, processadores prontos para IA, conectividade) e expectativas de serviço para fornecedores. Projetos greenfield e de expansão também criam espaço adicional para a padronização de equipamentos em redes multissite, como a inauguração das obras do Asan-UAE Gastroenterology Hospital em julho de 2024, com suítes de endoscopia dedicadas, e a expansão anunciada do Kings College Hospital London-Dubai, que adiciona salas de cirurgia junto com recursos integrados de saúde digital.

A oportunidade também está em caminhos que reduzem o atrito do reprocessamento enquanto expandem o alcance diagnóstico além da endoscopia flexível convencional. A introdução, pelo Sheikh Shakhbout Medical City, de uma cápsula diagnóstica ingerível para detecção em tempo real de sangramento gastrointestinal destaca a demanda por diagnósticos minimamente invasivos e digitalmente habilitados que podem complementar fluxos de trabalho urgentes e hospitalares, criando demanda adjacente para ecossistemas de gestão de dados, visualização e acessórios. Com o registro federal de dispositivos direcionado pelo EDE e padrões das instalações definidos por autoridades locais, como a DHA, os fornecedores que combinam dossiês de produtos em conformidade com infraestrutura de serviço local, treinamento e suporte de integração (análise, conectividade, manutenção) têm rotas mais diretas para licitações públicas, clusters hospitalares em zonas francas e ambientes ambulatoriais de rápido crescimento.

Desenvolvimentos recentes do setor

- Junho de 2026: A Medtronic anunciou uma colaboração estratégica com a KARL STORZ para integrar os sistemas cirúrgicos de otorrinolaringologia (ENT) da Medtronic com as plataformas de visualização endoscópica da KARL STORZ. A colaboração reforça uma direção rumo a soluções integradas, em nível de fluxo de trabalho, em que visualização, instrumentos e sistemas de procedimento são posicionados como uma única oferta, o que pode influenciar as preferências de atualização hospitalar em caminhos de ENT liderados por endoscopia.

- Fevereiro de 2025: A Burjeel Holdings e a colombiana Keralty formaram a AL KALMA para implementar programas de gastroenterologia baseados em valor em toda a região MENA, com serviços avançados de endoscopia integrados. A expansão de modelos organizados de cuidados gastrointestinais pode aumentar a utilização padronizada de diagnóstico e terapia endoscópicos, apoiando a aquisição multissite de endoscópios, torres e acessórios terapêuticos.

- Julho de 2024: O Dubai Media Office relatou o início das obras do Asan-UAE Gastroenterology Hospital, uma instalação especializada planejada com quatro salas de cirurgia e suítes de endoscopia dedicadas. A nova capacidade especializada de construção adiciona oportunidades incrementais de instalação para torres de visualização e endoscópios flexíveis, e também cria demanda por contratos de serviço, treinamento e fluxos de trabalho padronizados alinhados ao reprocessamento em toda a instalação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor dos dispositivos de endoscopia vendidos e usados nos Emirados Árabes Unidos para procedimentos endoscópicos diagnósticos e terapêuticos em ambientes de cuidados licenciados, incluindo endoscópios, ferramentas operatórias endoscópicas e sistemas de visualização dedicados vinculados à endoscopia.

Exclusões de escopo: excluímos dispositivos destinados apenas à cirurgia aberta, plataformas de cirurgia robótica independentes, equipamentos de reprocessamento, consumíveis cirúrgicos gerais e torres de imagem vendidas apenas para uso em laparoscopia.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópios Rígidos

- Endoscópios Flexíveis

- Endoscópios de Cápsula

- Endoscópios Assistidos por Robótica

- Endoscópios Descartáveis de Uso Único

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigação e Aspiração

- Dispositivos de Acesso e Trocateres

- Protetores de Feridas e Recuperação de Espécimes

- Outros Dispositivos Operativos

- Equipamentos de Visualização

- Cabeças de Câmera e Processadores

- Monitores e Sistemas de Exibição

- Fontes de Luz

- Gravação e Gestão de Dados

- Endoscópios

- Por Aplicação

- Gastroenterologia

- Pneumologia e Broncoscopia

- Urologia

- Ginecologia

- Cardiologia

- Endoscopia Bariátrica e Metabólica

- Otorrinolaringologia e Laringologia

- Ortopedia e Artroscopia

- Outras Aplicações

- Por Usuário Final

- Hospitais Públicos (MOHAP e SEHA)

- Hospitais Privados Multiespecialidade

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas e de Diagnóstico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial de demanda e oferta e para manter as premissas fundamentadas no contexto dos Emirados Árabes Unidos. Usamos fontes públicas e oficiais, como publicações das autoridades de saúde dos Emirados Árabes Unidos (incluindo atualizações do MOHAP), comunicados dos reguladores de saúde de Dubai e Abu Dhabi, dados do UAE Federal Competitiveness and Statistics Centre e conjuntos de dados de saúde internacionais, como os indicadores da OMS, quando ajudam a indicar tendências de procedimentos e doenças.

Também revisamos orientações de sociedades médicas e literatura clínica revisada por pares para entender como os volumes de endoscopia variam por especialidade, mapeando isso de volta para necessidades de substituição de dispositivos e demanda por complementos. Dados de importação e comércio, estatísticas do tipo alfandegário quando disponíveis, e coberturas de imprensa respeitadas foram usados como verificações de sanidade para o fluxo de entrada de dispositivos e a direção de preços. Registros de empresas e apresentações a investidores foram usados para validar o mix de portfólio, enquanto uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes pago separado foram consultados seletivamente para validar ciclos de inovação e foco de produtos. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos foram usados para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar os fatores específicos dos Emirados Árabes Unidos por trás da demanda por dispositivos de endoscopia, especialmente o mix de procedimentos, os ciclos de compra e o agrupamento típico de endoscópios com ferramentas de visualização e operatórias. Conversamos com uma combinação de equipes de compras hospitalares, clínicos, distribuidores e parceiros de serviço nos principais emirados, para que as premissas documentais pudessem ser testadas e refinadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 17% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, em que a atividade de procedimentos e os sinais de adoção clínica foram traduzidos em demanda por dispositivos, sendo então mapeados para os padrões de compra dos Emirados Árabes Unidos. Na prática, os volumes de procedimentos de endoscopia por especialidade, os ciclos de renovação da base instalada, a vida média dos dispositivos, a mudança em direção a cuidados minimamente invasivos e o mix entre uso diagnóstico e terapêutico foram os principais insumos que moldaram a demanda anual.

Esses totais foram então corroborados com aproximações bottom-up seletivas, incluindo faixas de preços amostradas para endoscópios, dispositivos operatórios e equipamentos de visualização, além de verificações de canal sobre licitações e composição típica de pedidos. Onde a visibilidade bottom-up era mais fraca, por exemplo, compras de instalações menores ou tempos de substituição irregulares, as lacunas foram tratadas usando faixas de penetração conservadoras que foram testadas com o feedback das entrevistas.

Para a previsão, foi usada análise de cenários, de modo que o crescimento pudesse ser vinculado a alguns fatores visíveis, incluindo adições esperadas de capacidade hospitalar, sinais de carga de triagem e doenças crônicas, e o ritmo de atualizações tecnológicas que alteram os preços médios de venda. As premissas foram mantidas simples e repetíveis, e cada alavanca principal foi verificada com especialistas antes de ser fixada na curva de previsão.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, começando com testes de consistência interna entre demanda por procedimentos, base instalada e taxas de substituição implícitas. Se um número parecesse muito alto ou muito baixo em relação ao comportamento de compra conhecido, era revisado novamente, e os respondentes eram recontactados quando a variação não podia ser explicada por um evento de mercado claro.

Os analistas também compararam a direção do modelo com sinais independentes, como tendências de importação, atividade de compras públicas e grandes expansões de instalações, revisando então a planilha completa antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem mudanças significativas de política, grandes licitações ou variações abruptas de preços. Antes da entrega, uma revisão final é feita para garantir que os desenvolvimentos mais recentes sejam refletidos na visão final do mercado.

Dimensionamento do mercado de dispositivos de endoscopia dos Emirados Árabes Unidos pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de endoscopia dos Emirados Árabes Unidos podem diferir porque cada publicador define de forma diferente o que conta como um dispositivo de endoscopia, qual ano é tratado como referência e como a demanda por procedimentos é traduzida em receita de dispositivos. As diferenças também surgem de como os preços são tratados, já que compras lideradas por licitação e vendas de sistemas empacotados podem alterar o preço médio de formas fáceis de não perceber.

Em algumas estimativas externas, o escopo é ampliado para incluir equipamentos de reprocessamento, consumíveis cirúrgicos mais amplos ou categorias tecnológicas como módulos de endoscopia robótica, o que eleva o total mesmo que os volumes de procedimentos sejam semelhantes. Outra lacuna comum é a seleção do ano-base e a postura de crescimento, em que premissas agressivas de CAGR são aplicadas sem verificação cruzada em relação aos ciclos de substituição e ao ritmo de compras dos Emirados Árabes Unidos. O escopo mais restrito de dispositivos aplicado aqui explica parte dessa dispersão, uma escolha de modelagem usada neste exercício da Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 206,59 milhões de USD (2025) | |

| Publicador de análises de mercado A | 134,00 milhões de USD (2023) | Usa um ano-base anterior e uma lente de segmentação mais ampla, e a taxa de crescimento publicada parece assumir uma expansão mais rápida sem vincular claramente a demanda aos ciclos de substituição dos Emirados Árabes Unidos e à precificação de sistemas empacotados. |

| Publicador do setor B | 187,40 milhões de USD (2026) | Parte de um ano posterior e parece incluir agrupamentos tecnológicos mais amplos, o que pode incorporar equipamentos adjacentes além da receita central de dispositivos de endoscopia, dependendo de como sistemas e acessórios são contabilizados. |

Entre os três números, a maior variação é explicada pelo escopo e pelo momento de referência, não por uma visão completamente diferente da necessidade clínica. Ao manter as inclusões vinculadas a endoscópios, ferramentas operatórias e equipamentos de visualização dedicados, e ao verificar a lógica de preços e substituição com compradores e clínicos baseados nos Emirados Árabes Unidos, o número final permanece rastreável a insumos claros e pode ser recalculado quando as premissas mudarem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de endoscopia dos Emirados Árabes Unidos?

O mercado está avaliado em USD 217,39 milhões em 2026 e deve atingir USD 280,63 milhões até 2031.

Qual categoria de dispositivo detém a maior participação de mercado?

Os endoscópios detêm a participação de receita líder de 55,02%, impulsionados pelo uso generalizado em múltiplas especialidades médicas.

Por que os centros cirúrgicos ambulatoriais estão crescendo tão rapidamente?

Os centros ambulatoriais oferecem internações mais curtas e custos mais baixos; portanto, registram o maior CAGR de 6,93%, pois pacientes e seguradoras favorecem ambientes de cuidado eficientes.

Como a obesidade influencia a demanda por endoscopia nos Emirados Árabes Unidos?

Com projeções mostrando a obesidade afetando 95% dos residentes até 2050, a demanda por procedimentos gastrointestinais diagnósticos e terapêuticos está aumentando acentuadamente, sustentando as aquisições de equipamentos.

Quais tendências tecnológicas estão moldando o crescimento futuro do mercado?

A imagem em ultra-alta definição, a detecção de pólipos em tempo real assistida por IA e as plataformas robóticas emergentes estão redefinindo a precisão dos procedimentos e impulsionando a demanda por substituição.

Os endoscópios de uso único estão se tornando comuns nos Emirados Árabes Unidos?

Sim, as preocupações com controle de infecção e eficiência do fluxo de trabalho levam muitos centros privados e ambulatoriais a adotar endoscópios descartáveis, embora as tarifas e os custos continuem sendo obstáculos à adoção.

Página atualizada pela última vez em: