Tamanho e Participação do Mercado de Dispositivos de Endoscopia dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

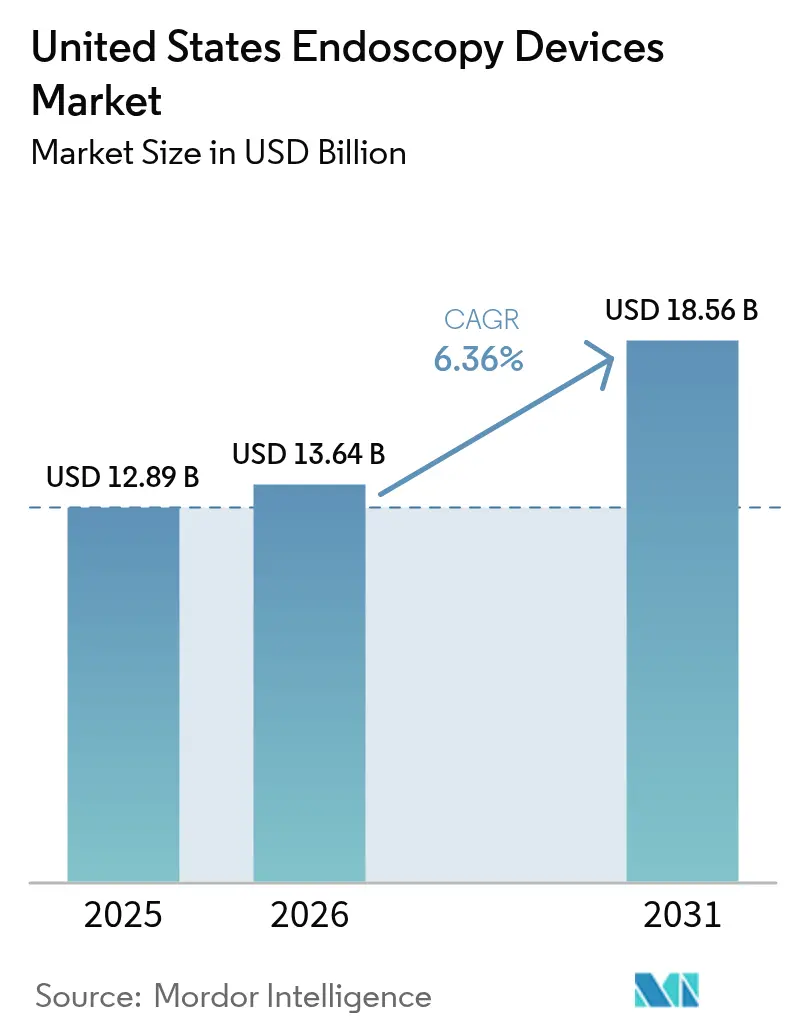

| Tamanho do mercado no ano base (2025) | 12.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Endoscopia dos Estados Unidos aumente de USD 12,89 bilhões em 2025 para USD 13,64 bilhões em 2026 e atinja USD 18,56 bilhões até 2031, crescendo a um CAGR de 6,36% ao longo de 2026-2031.

Um maior contingente de adultos em idade elegível ao Medicare, a rápida adoção de visualização 4K assistida por IA e o apoio dos pagadores a procedimentos ambulatoriais estão substituindo o simples crescimento do volume de procedimentos como os principais impulsionadores de valor. Os hospitais estão desativando torres de definição padrão e adquirindo pacotes de imagem premium que reduzem o risco de reprocessamento e aumentam as taxas de detecção de adenomas, enquanto os centros cirúrgicos ambulatoriais optam por endoscópios compactos de uso único para evitar os custos de autoclave. A paridade do Medicaid para descartáveis e um novo complemento do Medicare para detecção de pólipos por IA fortalecem ainda mais a demanda por equipamentos. Ao mesmo tempo, o crescente escrutínio ambiental sobre o plástico de uso único e os elevados desembolsos de capital para sistemas robóticos moderam as perspectivas, incentivando os fornecedores a introduzir modelos de assinatura por procedimento que transferem os gastos do orçamento de capital para o operacional.

Principais Conclusões do Relatório

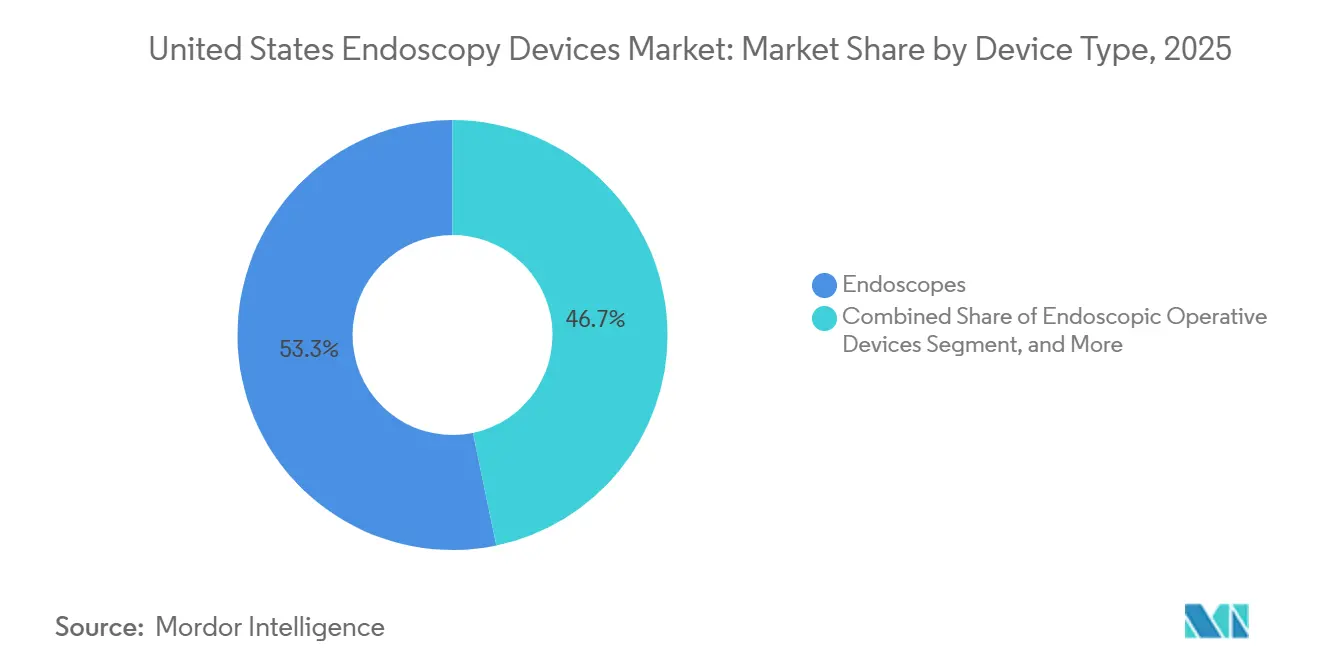

- Por tipo de dispositivo, os endoscópios detinham 55,02% da participação do mercado de dispositivos de endoscopia dos Estados Unidos em 2025, enquanto os equipamentos de visualização e documentação têm previsão de acelerar a um CAGR de 10,82% até 2031.

- Por aplicação, a gastroenterologia representou uma participação de 48,06% do tamanho do mercado de dispositivos de endoscopia dos Estados Unidos em 2025, e a ginecologia está posicionada para avançar a um CAGR de 9,67% até 2031.

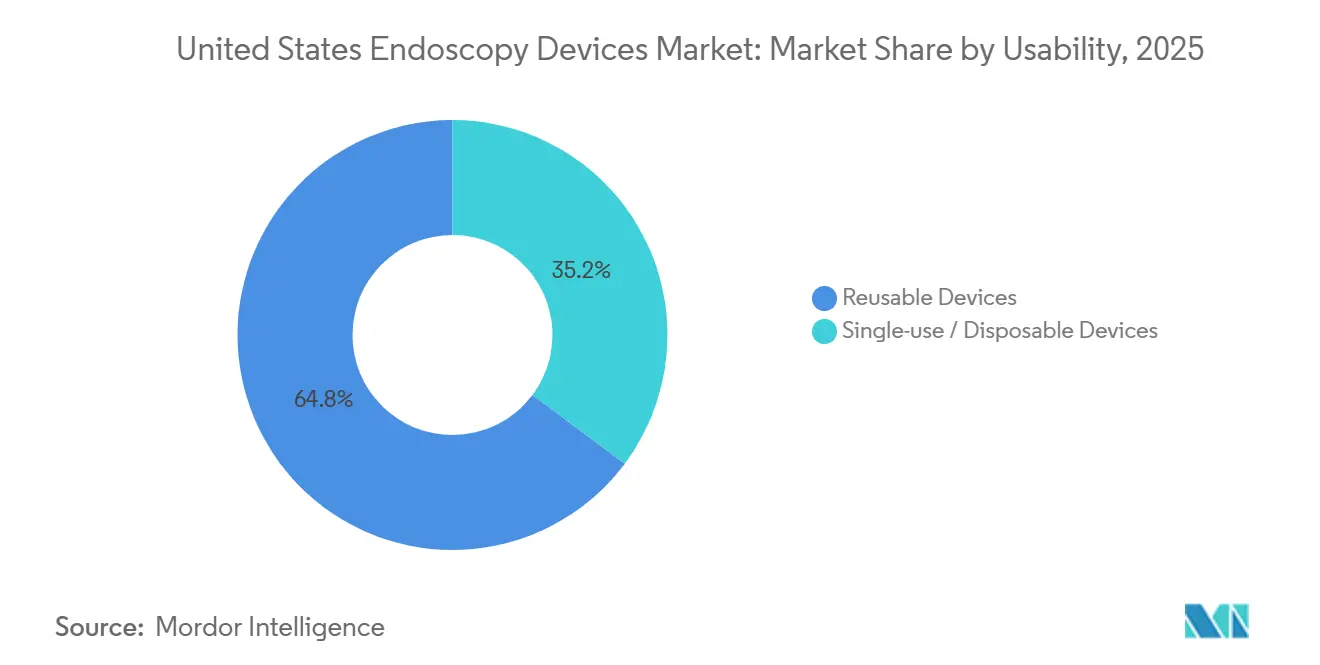

- Por usabilidade, os sistemas reutilizáveis mantiveram uma participação de 67,92% em 2025, enquanto as alternativas de uso único estão definidas para expandir a um CAGR de 13,45% até 2031.

- Por usuário final, os hospitais comandaram 72,38% da receita em 2025, e os centros cirúrgicos ambulatoriais têm projeção de registrar o crescimento mais rápido, a um CAGR de 8,61%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Cânceres Gastrintestinais e Colorretais | +1.2% | Nacional, com incidência elevada nos estados do Sul e do Meio-Oeste | Médio prazo (2-4 anos) |

| Avanços em Plataformas de Imagem em Alta Definição e Assistidas por IA | +1.5% | Nacional, concentrado em centros médicos acadêmicos e grandes sistemas hospitalares | Curto prazo (≤ 2 anos) |

| Migração Ambulatorial para Centros Cirúrgicos Ambulatoriais para Endoscopia Minimamente Invasiva | +1.1% | Nacional, com adoção acelerada na Flórida, Texas e Califórnia | Médio prazo (2-4 anos) |

| Envelhecimento da População Impulsionando os Volumes de Procedimentos | +0.9% | Nacional, com maior impacto nos destinos de aposentadoria do Cinturão do Sol | Longo prazo (≥ 4 anos) |

| Incentivos da Política do Medicaid para Endoscópios Descartáveis | +0.7% | Nacional, com variação estadual nos cronogramas de reembolso do Medicaid | Curto prazo (≤ 2 anos) |

| Expansão dos Centros Cirúrgicos Ambulatoriais Impulsionando os Volumes de Endoscopia Ambulatorial | +1.0% | Nacional, com crescimento mais rápido em mercados suburbanos e periurbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Cânceres Gastrintestinais e Colorretais

O câncer colorretal produziu 147.931 novos casos nos EUA em 2022, e a idade de rastreamento agora começa aos 45 anos.[1]Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Indicações e Resultados da Endoscopia Gastrointestinal," niddk.nih.gov A mudança amplia a elegibilidade em cerca de 19 milhões de adultos. Sessões de colonoscopia noturnas e nos fins de semana são, portanto, comuns, o que leva as clínicas a adquirir endoscópios flexíveis e duráveis e lavadoras automáticas que processam de 8 a 10 casos por dia. O Instituto Nacional do Câncer dedicou USD 274 milhões à pesquisa colorretal no exercício fiscal de 2024, sinalizando apoio bipartidário à detecção precoce. Essas forças, em conjunto, elevam a demanda no mercado de dispositivos de endoscopia.

Avanços em Plataformas de Imagem em Alta Definição e Assistidas por IA

O CAD EYE da Fujifilm integrou-se a três módulos de IA aprovados pela FDA em janeiro de 2024 e elevou as taxas de detecção de adenomas em 8 a 12 pontos percentuais. O CMS adicionou o CPT 0596T em janeiro de 2025, que reembolsa USD 175 por colonoscopia que incorpora IA, compensando a taxa típica de licença de software.[2]Centros de Serviços Medicare e Medicaid, "Regra Final do Cronograma de Honorários Médicos do Ano Civil de 2025," cms.gov A Pentax lançou uma torre 4K em março de 2024, oferecendo o dobro da contagem de pixels em relação ao HD, permitindo que os médicos confirmem as margens das lesões com mais rapidez. Os sistemas combinados de 4K e IA custam entre USD 150.000 e USD 180.000, mas os hospitais justificam o prêmio com menos lesões não detectadas e maior rendimento. Essas atualizações aceleram o ciclo de substituição e expandem o mercado de dispositivos de endoscopia.

Migração Ambulatorial para Centros Cirúrgicos Ambulatoriais para Endoscopia Minimamente Invasiva

O Medicare listou 6.153 centros cirúrgicos ambulatoriais certificados em 2022, e a endoscopia representou 38% de sua carga de casos. O CMS aumentou o reembolso dos centros cirúrgicos ambulatoriais em quase 3% para os principais códigos de gastroenterologia na regra de 2025. Redes de capital privado expandiram a capacidade de endoscopia em dois dígitos em 2024. Broncoscópios e ureteroscópios de uso único eliminam a esterilização no local, reduzindo os custos indiretos em até USD 75.000 por sala a cada ano. Essas economias fortalecem as aquisições ambulatoriais e aumentam o giro geral de equipamentos no mercado de dispositivos de endoscopia.

Envelhecimento da População Impulsionando os Volumes de Procedimentos

Adultos com 65 anos ou mais ultrapassarão 73 milhões até 2030. Esse grupo apresenta uma taxa 4,5 vezes maior de doenças gastrintestinais e requer endoscopia de vigilância a cada um a três anos. A demanda em pneumologia também cresce: 14,5 milhões de americanos atenderam aos critérios de rastreamento pulmonar em 2024, embora menos de 6% tenham realizado o acompanhamento necessário por broncoscopia. Os planos Medicare Advantage agora isentam as copagamentos para colonoscopias de rastreamento, o que mantém os volumes de procedimentos em alta. O crescimento demográfico amplia a base do mercado de dispositivos de endoscopia para a próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Plataformas Robóticas e 4K | -0.8% | Nacional, com impacto pronunciado em hospitais rurais e de acesso crítico | Curto prazo (≤ 2 anos) |

| Conformidade Rigorosa com o Reprocessamento da FDA | -0.5% | Nacional, afetando hospitais com infraestrutura de reprocessamento legada | Médio prazo (2-4 anos) |

| Resistência à Sustentabilidade em Relação ao Resíduo de Plástico de Uso Único | -0.3% | Concentrado na Califórnia, Oregon e estados do Nordeste com legislação de responsabilidade estendida do produtor | Longo prazo (≥ 4 anos) |

| Altos Custos de Capital e Manutenção do Ciclo de Vida de Sistemas Endoscópicos Avançados | -0.6% | Nacional, com ônus desproporcional sobre consultórios médicos independentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Plataformas Robóticas e 4K

O robô Ion da Intuitive Surgical tem preço de tabela entre USD 500.000 e USD 1 milhão e atingiu apenas 382 instalações nos EUA até dezembro de 2024, representando aproximadamente 6% de penetração hospitalar. O sistema Hugo da Medtronic reduz o custo de entrada para USD 350.000, mas ainda exige serviço anual próximo a USD 80.000, elevando o custo de propriedade em cinco anos para acima de USD 750.000. Os locais rurais que dependem do pagamento baseado em custo do Medicare raramente recuperam essas somas, e 68% adiaram novas aquisições de endoscopia em 2024. Os altos preços de tabela, portanto, limitam a adoção e reduzem o impulso geral no mercado de dispositivos de endoscopia.

Conformidade Rigorosa com o Reprocessamento da FDA

A orientação da FDA agora exige vigilância por cultura e registros detalhados para o reprocessamento de duodenoscópios, acrescentando entre USD 15.000 e USD 25.000 por endoscópio a cada ano. A AAMI ST91 pressiona os hospitais a instalar lavadoras automáticas com rastreabilidade, custando entre USD 150.000 e USD 250.000 por suite.[3]Associação para o Avanço da Instrumentação Médica, "AAMI ST91 Processamento de Endoscópios Flexíveis 2025," aami.org Em 2024, 11% dos ureteroscópios reprocessados ainda apresentaram falhas nos testes de cultura, apesar da adesão ao protocolo. A conformidade leva muitos locais a considerar descartáveis, mas a despesa também retarda a renovação completa da frota, criando um leve obstáculo no mercado de dispositivos de endoscopia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Endoscópios Flexíveis Mantêm a Liderança enquanto os Sistemas Operatórios Aceleram

Os endoscópios representaram 53,27% da receita de 2025 no mercado de dispositivos de endoscopia, ancorados por modelos flexíveis que navegam pela anatomia tortuosa gastrintestinal e pulmonar e fornecem vídeo em alta definição. Os endoscópios rígidos permanecem essenciais para laparoscopia e artroscopia, mas ocupam uma participação menor. Os dispositivos operatórios endoscópicos têm projeção de crescer a um CAGR de 7,32%, superando o mercado geral, à medida que os cirurgiões adotam consoles integrados de insuflação e irrigação que mantêm pneumoperitônio estável e reduzem o tempo operatório. Os sistemas de cápsula, como o PillCam Crohn's da Medtronic, abordam a imagem do intestino delgado, mas ainda representam menos de 3% da participação do mercado de dispositivos de endoscopia para este tipo de dispositivo.

Os equipamentos de visualização estão migrando de uma compra única para um modelo de arrendamento em que os prestadores pagam uma taxa por procedimento que inclui câmeras 4K e atualizações de software de IA. As torres de definição padrão estão sendo eliminadas, e os principais fornecedores agora canalizam P&D para protótipos 4K e 8K. Acessórios como protetores de feridas apresentam crescimento de dois dígitos à medida que as técnicas de incisão única se difundem. Os instrumentos manuais permanecem consumíveis lucrativos; os hospitais adquirem aproximadamente 15 a 20 conjuntos por suite a cada ano para substituir fórceps e laços desgastados.

Por Aplicação: A Gastroenterologia Domina enquanto a Ginecologia Avança Rapidamente

Os procedimentos gastrintestinais comandaram 44,73% da receita por aplicação em 2025, sustentados por mais de 15 milhões de colonoscopias anuais nos EUA e robusta vigilância do trato gastrintestinal superior, embora o crescimento se modere à medida que a conformidade com o rastreamento atinge um platô. A ginecologia é a aplicação de crescimento mais rápido, com um CAGR de 7,69%, à medida que a histeroscopia em consultório se expande para remoção de fibromas e pólipos, respaldada pelas diretrizes atualizadas do ACOG de 2024. As cirurgias laparoscópicas detêm uma participação de meados dos dois dígitos, e a adoção de assistência robótica continua a crescer apesar da incerteza na paridade de reembolso.

A pneumologia se beneficia de limiares mais baixos de rastreamento pulmonar, com aproximadamente 8% dos achados de tomografia computadorizada de baixa dose exigindo broncoscopia de acompanhamento. A urologia avança à medida que os ureteroscópios de uso único melhoram o tempo de rotatividade, e o LithoVue da Boston Scientific atingiu 22% de participação de mercado até 2024. ORL, neurologia e ortopedia permanecem nichos menores, mas câmeras chip-on-tip e imagens de fluorescência estão gradualmente ampliando seu mix de procedimentos.

Por Usabilidade: Os Reutilizáveis Dominam, mas os Descartáveis Ganham Terreno

As plataformas reutilizáveis representaram 64,78% das vendas de 2025 no mercado de dispositivos de endoscopia. Os hospitais mantêm os endoscópios por cinco a sete anos e pagam taxas anuais de serviço de USD 12.000 a USD 18.000 por unidade. Os dispositivos de uso único, no entanto, têm projeção de crescer a um CAGR de 9,01%, à medida que os mandatos de controle de infecção e as análises de custo total de propriedade favorecem os descartáveis em ambientes de baixo volume. A Ambu enviou 1,2 milhão de broncoscópios descartáveis globalmente em 2024, com 58% deles chegando aos Estados Unidos. O Exalt D da Boston Scientific aborda o risco de contaminação do canal do elevador e tinha 340 instalações nos EUA até o final de 2024.

Estudos de custo total de propriedade mostram que os endoscópios de uso único custam entre USD 150 e USD 300 por procedimento, em comparação com USD 2.500 a USD 4.000 anuais para reprocessar um endoscópio reutilizável usado 200 vezes, tornando os descartáveis viáveis para 15 a 20 casos mensais. A sustentabilidade permanece sem solução: os endoscópios de uso único geram até 2 quilogramas de resíduo plástico por caso, mas os estudos de ciclo de vida que incluem a energia da autoclave são inconclusivos.

Por Usuário Final: Os Hospitais Dominam enquanto as Clínicas Especializadas Aceleram

Os hospitais capturaram 73,08% dos gastos de 2025, impulsionados por procedimentos complexos como CPRE e broncoscopia terapêutica, que requerem suporte anestésico e acesso a cuidados intensivos. As clínicas especializadas têm previsão de crescer a um CAGR de 11,01%, pois grupos independentes de gastroenterologia, urologia e pneumologia investem em suites de consultório que prometem diagnóstico no mesmo dia. Os centros cirúrgicos ambulatoriais, incorporados nas cifras das clínicas especializadas, adotam sistemas de endoscopia em carrinho que custam 30% menos do que as torres hospitalares.

Uma pesquisa da AUA de 2024 mostrou que 41% dos urologistas de consultório migraram para cistoscópios de uso único para evitar atrasos na autoclave. Os hospitais ainda têm vantagens em casos de alto risco e recebem reembolso 40 a 60% maior sob o cronograma de pagamento prospectivo ambulatorial. Os padrões regulatórios para prontidão de emergência acrescentam custos indiretos às suites hospitalares, mas apoiam a contratação premium que preserva sua participação majoritária no mercado de dispositivos de endoscopia.

Análise Geográfica

As variações regionais moldam o mercado de dispositivos de endoscopia dos EUA. Os estados do Cinturão do Sol, como Flórida, Texas e Arizona, registram o crescimento mais rápido em procedimentos, impulsionado pelo afluxo de aposentados e pelas maiores taxas de distúrbios gastrintestinais. Somente a Flórida adicionou 47 centros cirúrgicos ambulatoriais certificados pelo Medicare em 2024, cada um priorizando endoscópios de uso único após um surto de broncoscópio em 2023 que ressaltou o risco de infecção.

A Califórnia e Nova York enfrentam orçamentos de capital mais restritos. O Medi-Cal cobre 14,5 milhões de pessoas e reembolsa colonoscopias a 15 a 20% abaixo do Medicare, levando as clínicas a limitar os volumes do programa estadual. Ao mesmo tempo, os hospitais acadêmicos de Nova York estão adotando módulos de IA precocemente; o Hospital Geral de Massachusetts elevou as taxas de detecção de adenomas em 9,7 pontos após implantar o EndoBRAIN da Olympus em setembro de 2024.

A consolidação no Meio-Oeste canaliza a endoscopia complexa para centros urbanos, à medida que muitos hospitais rurais fecham suas suites ou migram para modelos exclusivamente ambulatoriais. A Associação Nacional de Saúde Rural estima que 23% dos condados rurais carecem de um gastroenterologista e dependem da endoscopia por cápsula lida remotamente para preencher as lacunas. No Noroeste do Pacífico, as leis de responsabilidade estendida do produtor criam incerteza sobre a adoção de dispositivos de uso único.

Panorama regulatório

Os dispositivos de endoscopia nos Estados Unidos são regulados pela Food and Drug Administration (FDA) dos EUA, com muitos produtos encaminhados por meio da via 510(k) sob os controles de Classe II. A atividade de classificação da FDA tem se mantido ativa nas áreas de gastroenterologia e urologia. O dispositivo de desbridamento pancreático endoscópico foi classificado na Classe II com controles especiais (setembro de 2024), a bainha esofágica ancorada recebeu uma ordem de classificação (novembro de 2025), e uma ordem final em maio de 2026 exigiu notificação prévia à comercialização 510(k) para dispositivos de sutura endoscópica usados para alterar a anatomia gástrica para perda de peso.

Os requisitos de conformidade relacionados a sistemas de qualidade de fabricação e validação de reprocessamento continuam a moldar as decisões de compra e o design de produtos. Em fevereiro de 2026, a FDA fez a transição da Quality System Inspection Technique (QSIT) para um novo processo de inspeção para instalações de fabricação de dispositivos médicos, o que aumentou a ênfase operacional na preparação para inspeções. Ao mesmo tempo, as diretrizes da FDA sobre validação de reprocessamento e rotulagem, apoiadas por organismos de prevenção de infecções em saúde, como a APIC, e estruturas técnicas, como a AAMI ST91, sustentam a demanda por rastreabilidade, instruções de limpeza documentadas e fluxos de trabalho validados para endoscópios reutilizáveis. Isso também influencia a adoção de alternativas de uso único entre instalações que enfrentam pressão de auditorias de reprocessamento.

Cenário Competitivo

O mercado de dispositivos de endoscopia é moderadamente concentrado. Olympus, Boston Scientific, Medtronic, Karl Storz e Stryker detêm participação de receita significativa, mas especialistas em uso único e robótica estão fragmentando a participação. Os incumbentes defendem suas posições por meio de atualizações de IA que se integram às torres existentes, criando assim custos de migração. O CAD EYE da Fujifilm e o EndoBRAIN da Olympus exemplificam essa estratégia.

Os depósitos de patentes mostram a Medtronic focada na caracterização de lesões por IA, enquanto a Ambu está melhorando os recursos ergonômicos nos descartáveis. O LithoVue da Boston Scientific capturou 22% do volume de ureteroscópios dos EUA em 2024, erodindo as franquias reutilizáveis. A linha aScope da Ambu atingiu 19% de participação unitária em pneumologia com um modelo de pagamento por uso, atraindo centros cirúrgicos ambulatoriais com equipe de reprocessamento limitada.

Grandes redes integradas de prestação de serviços negociam contratos empresariais de IA que cobrem hardware, software e manutenção, enquanto os consultórios independentes optam por planos de pagamento por uso que preservam a flexibilidade de capital. Os requisitos de reprocessamento da FDA e as auditorias da Comissão Conjunta elevam os custos de validação, o que desencoraja pequenos entrantes, a menos que sigam caminhos de uso único que contornam o reprocessamento.

Líderes do Setor de Dispositivos de Endoscopia dos Estados Unidos

Boston Scientific Corporation

Medtronic PLC

Cook Medical

Olympus Corporation

Johnson & Johnson (Ethicon)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A capacidade de serviço e reparo para a base instalada está emergindo como um espaço em branco claro, à medida que os provedores buscam aumentar a taxa de processamento de endoscopias e substituem torres por pacotes de imagem premium que incluem módulos de IA. Em maio de 2026, a FUJIFILM Healthcare Americas Corporation iniciou operações em uma nova instalação de armazém de endoscopia de 18.000 pés quadrados em Fairfield, Nova Jersey, expandindo sua capacidade de centro de serviço nos EUA em cerca de 1,5 vez. Isso sinaliza que o tempo de retorno, a disponibilidade de equipamentos de empréstimo e a logística de serviço em campo estão se tornando diferenciais competitivos junto com o desempenho de imagem.

A definição de padrões regulatórios também está criando caminhos para dispositivos terapêuticos e acessórios diferenciados que podem demonstrar controles de risco por meio de requisitos definidos de teste e design. Em junho de 2026, a FDA publicou uma ordem final estabelecendo controles especiais para dispositivos de tração endoscópica, especificando testes de desempenho não clínicos e requisitos de design para riscos como perfuração, sangramento e lesão da mucosa. Para desenvolvedores focados em eficiência e segurança de procedimentos em intervenções endoscópicas gastrointestinais e relacionadas, a diretriz adiciona especificidade às expectativas de evidências. De forma mais ampla, as práticas de inspeção atualizadas da FDA (fevereiro de 2026) elevam o valor de fornecedores com sistemas de qualidade maduros, instruções de reprocessamento validadas e documentação que apoia auditorias hospitalares e de ASC.

Desenvolvimentos recentes do setor

- Junho de 2026: A Cook Medical lançou o esfincterótomo SureTome SW nos Estados Unidos e no Canadá para canulação do sistema ductal e esfincterotomia. O lançamento fortalece o posicionamento da Cook Medical em endoscopia terapêutica em procedimentos relacionados à CPRE, onde a escolha do dispositivo está intimamente ligada à eficiência do procedimento e à preferência do clínico.

- Maio de 2026: A Olympus anunciou um acordo definitivo para adquirir a BioProtect Ltd. por USD 270 milhões, expandindo seu portfólio de tecnologias urológicas. O negócio amplia a exposição da Olympus à urologia e aos caminhos adjacentes de cuidados oncológicos, complementando sua linha de endoscopia com produtos adicionais vinculados a procedimentos que podem ser contratados em linhas de serviço de sistemas de saúde.

- Março de 2026: A Boston Scientific recebeu a autorização 510(k) da FDA para o Asurys Fluid Management System, destinado à irrigação e distensão durante procedimentos endoscópicos urológicos. A autorização apoia um agrupamento mais aprofundado em torno dos ecossistemas de procedimentos urológicos ao combinar componentes de capital e descartáveis, o que pode influenciar decisões de conversão em departamentos ambulatoriais hospitalares e centros cirúrgicos ambulatoriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas geradas por dispositivos de endoscopia vendidos e utilizados nos Estados Unidos para procedimentos endoscópicos diagnósticos e terapêuticos, em hospitais, centros cirúrgicos ambulatoriais e outros ambientes de atendimento.

Exclusões de escopo: excluímos ferramentas cirúrgicas gerais e equipamentos de imagem que não são projetados principalmente para uso endoscópico, além de serviços, treinamento e manutenção que são faturados separadamente da venda de dispositivos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópios Rígidos

- Endoscópios Flexíveis

- Endoscópios por Cápsula

- Endoscópios com Assistência Robótica

- Dispositivos Operatórios Endoscópicos

- Sistemas de Irrigação e Aspiração

- Dispositivos de Acesso

- Protetores de Feridas

- Dispositivos de Insuflação

- Instrumentos Manuais

- Equipamentos de Visualização

- Câmeras Endoscópicas

- Sistemas de Visualização em Definição Padrão

- Sistemas de Visualização em Alta Definição e 4K

- Endoscópios

- Por Aplicação

- Endoscopia Gastrintestinal

- Laparoscopia

- Pneumologia e Broncoscopia

- ORL e Otorrinolaringologia

- Urologia

- Ginecologia

- Cardiologia

- Neurologia

- Ortopedia e Artroscopia

- Por Usabilidade

- Dispositivos Reutilizáveis

- Dispositivos de Uso Único e Descartáveis

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para os dados iniciais, primeiro construímos uma visão estruturada da demanda por procedimentos e da capacidade de saúde nos EUA, depois mapeamos essa demanda para as famílias de dispositivos usados em endoscopia. Fontes públicas foram usadas para ancorar volumes e contexto, como publicações do CDC sobre rastreamento e carga de doenças, referências de utilização e reembolso do CMS, bancos de dados de dispositivos e comunicados de segurança da FDA dos EUA, e estatísticas de fontes como o National Center for Health Statistics.

Em seguida, usamos documentos de apoio para traduzir esses sinais em um modelo de mercado funcional, incluindo relatórios anuais de empresas, apresentações a investidores, atualizações de sistemas hospitalares e sites de associações. Quando útil, assinaturas pagas foram usadas para dados financeiros de empresas e inteligência de mercado, notícias e finanças, e bancos de dados de patentes, principalmente para confirmar a presença de produtos, o momento de lançamento e movimentos direcionais de preços. Os exemplos de fontes listados acima são ilustrativos e não exaustivos, e outras referências também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Para validar o modelo, conversamos com uma combinação de fabricantes, distribuidores, clínicos e equipes de compras ou materiais que acompanham os padrões reais de compra e os ciclos de substituição nos EUA. Usamos essas entrevistas para testar as premissas de crescimento de procedimentos, a adoção de dispositivos reutilizáveis versus de uso único por tipo de instalação, a movimentação do preço médio de venda e o que é contabilizado como venda de dispositivo versus compra de capital relacionada.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 41% | |

| Participantes menores: 14% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começou a partir de uma construção do pool de demanda que vincula os volumes de procedimentos de endoscopia nos EUA e as mudanças no ambiente de atendimento à combinação de dispositivos tipicamente exigida por tipo de procedimento, o que fornece uma reconstrução top-down da receita anual por principais categorias de dispositivos. Os totais foram então corroborados usando verificações seletivas bottom-up, como pontos de preço amostrados para equipamentos e acessórios-chave, feedback de canal sobre a direção de embarques, e uma verificação de sanidade usando desempenho de linhas de negócio discutido publicamente, quando disponível.

Algumas entradas que foram importantes neste mercado foram o crescimento de procedimentos de endoscopia gastrointestinal e respiratória, a mudança em direção aos centros cirúrgicos ambulatoriais, a preferência por reutilizáveis versus uso único por tipo de instalação, os ciclos de substituição de endoscópios e sistemas de visualização, e as taxas típicas de uso de acessórios por procedimento. As previsões foram construídas usando análise de cenários, em que os principais fatores acima foram ajustados com base no que os entrevistados observaram em relação à expansão de capacidade, políticas de controle de infecção e ciclos orçamentários. Quando os sinais bottom-up estavam ausentes para categorias menores, tratamos as lacunas aplicando premissas conservadoras de penetração e substituição, depois verificamos novamente com feedback de campo antes de finalizar.

Validação de dados e ciclo de atualização

Os resultados foram verificados em algumas etapas para que os números permanecessem consistentes com os sinais do mundo real. Comparamos o modelo com indicadores independentes, como tendências de procedimentos, mudanças na utilização de ambientes de atendimento e direção conhecida de adoção de ferramentas de uso único, e então sinalizamos anomalias para revisão.

Antes da aprovação final, as premissas e os cálculos foram revisados por outro analista, e ligações de acompanhamento foram acionadas quando um valor saía de uma faixa esperada. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes eventos alteram materialmente os volumes de procedimentos, preços ou condições regulatórias para os mercados de dispositivos nos EUA. Pouco antes da entrega, fazemos uma nova varredura das principais atualizações para que os clientes recebam a visão mais atual.

Tamanho do mercado de dispositivos de endoscopia dos EUA da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para dispositivos de endoscopia dos EUA podem parecer diferentes entre as fontes, mesmo quando descrevem produtos semelhantes, porque as regras de contagem e as escolhas de tempo nem sempre estão alinhadas. As diferenças geralmente vêm do que é tratado como venda de dispositivo, qual ano é usado como âncora e quão rápido se assume que os preços e a adoção de uso único se movem.

A tabela de referência mostra uma dispersão que está principalmente ligada ao escopo e ao tempo. No escopo da Mordor Intelligence, o total é construído em torno de endoscópios, dispositivos operatórios endoscópicos e equipamentos de visualização e documentação nos Estados Unidos, e equipamentos hospitalares adjacentes a procedimentos só são contabilizados quando claramente comprados e usados para fluxos de trabalho endoscópicos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,64 bilhões de USD (2026) | |

| Marketplace do Setor A | 12,17 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão mais curta, e o agrupamento de dispositivos incluído pode diferir quando itens de uso único e sistemas de visualização são classificados ou precificados de forma diferente. |

| Editora do Setor B | 3,80 bilhões de USD (2024) | Parece usar um conjunto de receitas contabilizadas mais restrito, o que pode ocorrer quando apenas tipos selecionados de dispositivos ou áreas de procedimento são incluídos, e quando os sistemas de capital não são capturados de forma consistente com os acessórios. |

Em conjunto, as diferenças são explicáveis quando se alinham a seleção do ano, as famílias de dispositivos incluídas e como o preço de itens reutilizáveis e de uso único é tratado. Nossa abordagem permanece rastreável aos sinais de demanda por procedimentos, às mudanças no ambiente de atendimento e às premissas práticas de uso de dispositivos, o que facilita repetir as etapas e atualizar a estimativa quando as condições de mercado mudam.

Principais Questões Respondidas no Relatório

Com que velocidade se espera que o mercado de dispositivos de endoscopia cresça nos Estados Unidos?

O mercado tem projeção de expandir a um CAGR de 6,36% de 2026 a 2031, atingindo USD 18,56 bilhões ao final do período.

Qual aplicação tem previsão de ser a de crescimento mais rápido até 2031?

A ginecologia lidera com um CAGR projetado de 7,69%, impulsionada pela histeroscopia em consultório para remoção de fibromas e pólipos.

Os endoscópios de uso único ou os reutilizáveis estão ganhando mais espaço?

Os endoscópios reutilizáveis ainda detêm 64,78% das vendas de 2025, mas os dispositivos de uso único estão avançando a um CAGR mais rápido de 9,01% devido às vantagens de controle de infecção e custo de propriedade.

Quais estados apresentam o maior crescimento em endoscopia ambulatorial?

Flórida, Texas e Arizona registram os maiores ganhos de volume, sustentados pelo afluxo populacional e pela rápida expansão dos centros cirúrgicos ambulatoriais.

Qual é a principal barreira para a adoção da broncoscopia robótica?

Os altos custos de propriedade de USD 500.000 a USD 1 milhão por sistema limitam a adoção entre hospitais rurais e de médio porte, apesar dos claros benefícios clínicos.

Página atualizada pela última vez em: