Tamanho e Participação do Mercado de Cibersegurança do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

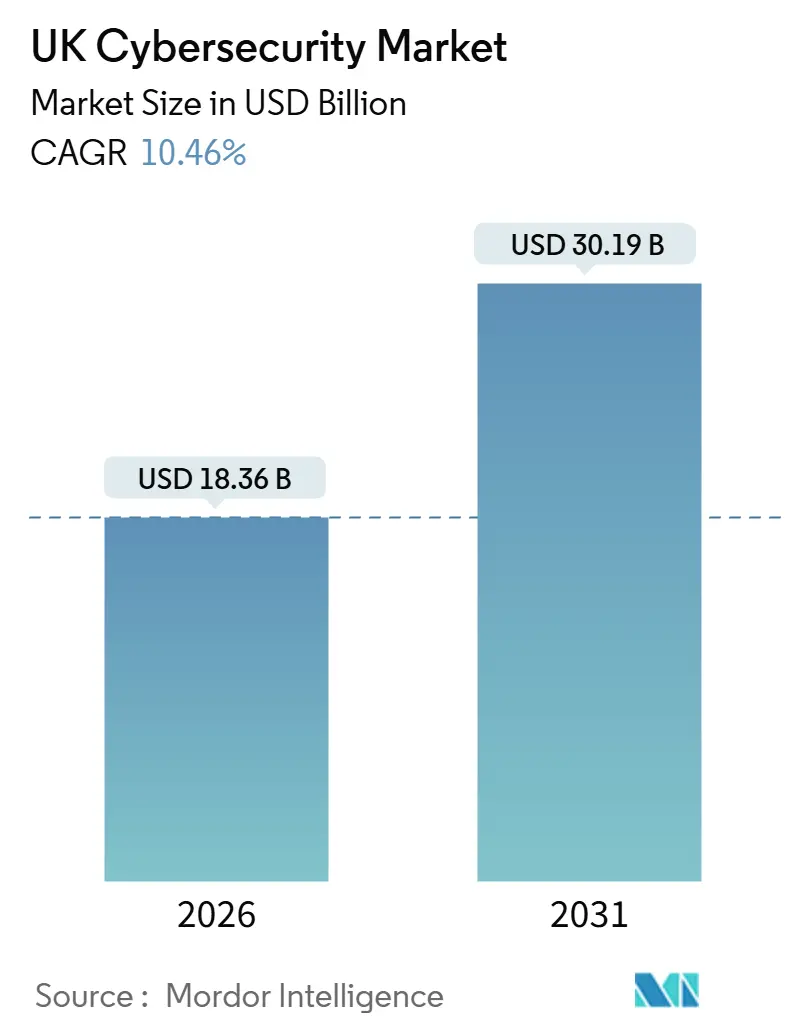

| Tamanho do Mercado (2026) | 18.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.46% CAGR |

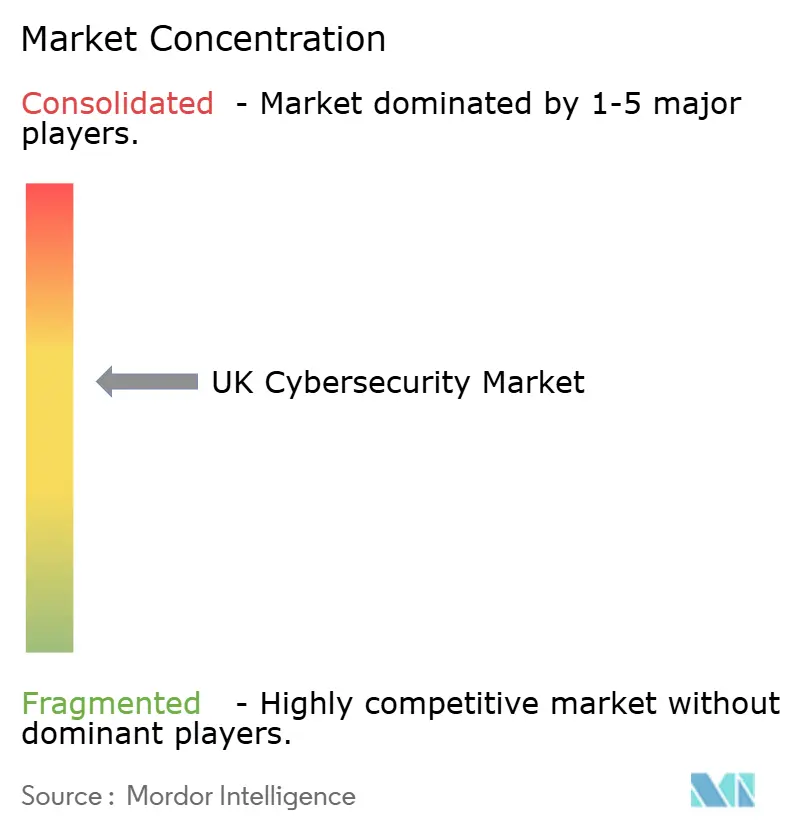

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança do Reino Unido por Mordor Intelligence

O mercado de cibersegurança do Reino Unido atingiu USD 18,36 mil milhões em 2026 e está projetado para alcançar USD 30,19 mil milhões até 2031, refletindo uma CAGR de 10,46%. Esta expansão do tamanho de mercado é impulsionada pela rápida escalada de ataques de ransomware a infraestruturas críticas, pelos requisitos obrigatórios de zero-trust em compras públicas e pelos marcos de conformidade exigentes ao abrigo da Lei de Segurança das Telecomunicações e do Regulamento de Resiliência Operacional Digital. O momentum de despesas é mais forte entre as empresas que migram para frameworks de security service edge nativos da nuvem, enquanto os contratos de deteção e resposta geridas prosperam à medida que os conselhos de administração aceitam que a monitorização de ameaças 24 x 7 é agora um requisito de base e não um serviço premium adicional. A pressão competitiva de suítes multinacionais e de fornecedores locais altamente especializados alimenta a inovação contínua de produtos, particularmente em torno de análises de inteligência artificial que reduzem o tempo de permanência de ameaças persistentes avançadas. As equipas de compras também favorecem plataformas que consolidam trilhas de auditoria em múltiplas regulamentações, o que incentiva a consolidação de fornecedores e contratos de serviços plurianuais que fixam estruturas de custos previsíveis.

Principais Conclusões do Relatório

- Por oferta, os serviços geridos lideraram com uma participação de receitas de 62,73% em 2025, enquanto a deteção e resposta geridas avança a uma CAGR de 12,22% até 2031.

- Por modo de implementação, a nuvem capturou uma participação de 63,84% do tamanho do mercado de cibersegurança do Reino Unido em 2025 e está a expandir-se a uma CAGR de 12,32% até 2031.

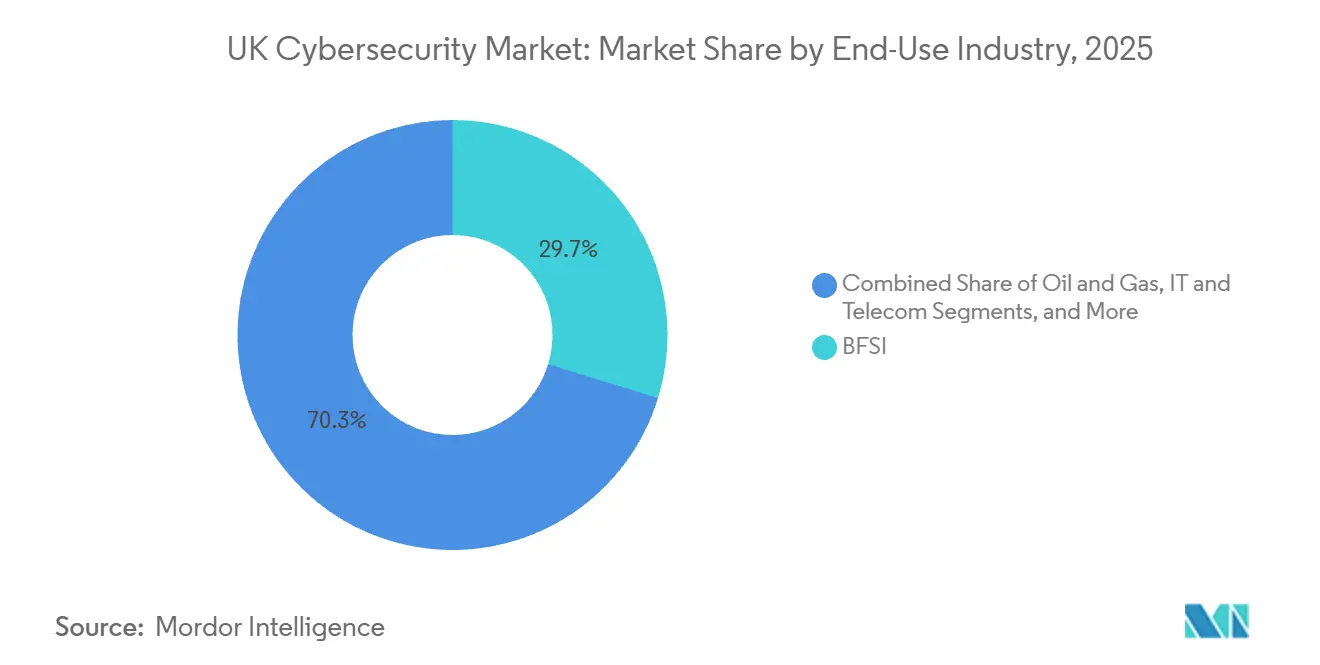

- Por indústria do utilizador final, o setor bancário, serviços financeiros e seguros registou 29,73% da participação do mercado de cibersegurança do Reino Unido em 2025, enquanto se prevê que a área da saúde cresça a uma CAGR de 13,67% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 61,74% das despesas de 2025, mas as pequenas e médias empresas estão a acelerar a uma CAGR de 12,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cibersegurança do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada da digitalização e superfície de ataque do trabalho híbrido | +2.3% | Nacional, concentrado nos centros financeiros e tecnológicos de Londres, Manchester e Edimburgo | Médio prazo (2-4 anos) |

| Aumento de ransomware e ameaças de estados-nação | +2.1% | Nacional, agudo em centros de saúde, governo local e fornecedoras de energia | Curto prazo (≤ 2 anos) |

| Crescentes requisitos de conformidade no Reino Unido (Lei de Segurança das Telecomunicações, DORA) | +1.9% | Nacional, com aplicação reforçada nos setores de BFSI e telecomunicações | Médio prazo (2-4 anos) |

| Rápida adoção de análises de segurança impulsionadas por IA | +1.7% | Nacional, ganhos iniciais em grandes empresas e fornecedores de serviços geridos | Longo prazo (≥ 4 anos) |

| Requisitos de aquisição de zero-trust governamentais | +1.4% | Setor público, em cascata para empreiteiros de defesa e fornecedores de infraestrutura nacional crítica | Médio prazo (2-4 anos) |

| Pressões de subscrição de ciberseguros a moldar os controlos | +1.2% | Nacional, mais pronunciado no segmento de PME e setores de alto risco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Digitalização e Superfície de Ataque do Trabalho Híbrido

O trabalho híbrido desmantelou o perímetro tradicional, pelo que as organizações defendem agora milhares de endpoints que operam em banda larga doméstica com regimes de atualização inconsistentes. As orientações nacionais incentivam a implementação de security service edge que combina firewall, gateway web seguro e acesso de rede zero-trust numa única stack de nuvem, permitindo políticas uniformes independentemente da localização do utilizador. As empresas reguladas devem também manter autenticação contínua e micro-segmentação, um requisito que efetivamente impulsiona a adoção nativa da nuvem nos centros financeiros e tecnológicos. Setenta e três por cento dos grandes empregadores pretendem manter modalidades de trabalho flexíveis, o que consolida a segurança centrada na identidade como uma necessidade de longo prazo. Consequentemente, as implementações em nuvem superam as alternativas on-premise, e os fornecedores promovem intensamente motores de políticas que abrangem tanto redes remotas como redes de campus.

Aumento de Ransomware e Ameaças de Estados-Nação

O Centro Nacional de Cibersegurança registou um aumento de 68% em termos homólogos nos incidentes de ransomware durante 2025, associando o pico a kits de ransomware-as-a-service que permitem a afiliados de nível básico executar ataques sofisticados.[1]Centro Nacional de Cibersegurança, "Revisão Anual 2025," ncsc.gov.uk Os sistemas de saúde sofreram interrupções prolongadas, enquanto as fornecedoras de energia confrontaram intrusões na cadeia de abastecimento atribuídas a grupos russos e iranianos. Um inquérito governamental revelou que 32% das empresas sofreram violações de segurança em 2025, com custos de remediação a atingir uma média de GBP 15.300 (USD 20.534,97). A maior pressão de ameaças leva as empresas a celebrar contratos de deteção e resposta geridas que garantem cobertura 24 x 7 e escalação direta para equipas de resposta a incidentes.

Crescentes Requisitos de Conformidade do Reino Unido ao Abrigo da Lei de Segurança das Telecomunicações e DORA

A aplicação plena da Lei de Segurança das Telecomunicações a partir de janeiro de 2025 obriga os operadores de rede a excluir fornecedores de alto risco e a adotar análise contínua de vulnerabilidades e sinalização encriptada. A preparação paralela para o Regulamento de Resiliência Operacional Digital exige testes de resiliência anuais, revisões de risco de terceiros e notificação de incidentes em tempo quase real nos serviços financeiros. Os bancos reservaram mais de GBP 1,2 mil milhões (USD 1,61 mil milhões) para atualizações de segurança orientadas para a conformidade durante 2025, reforçando a procura de plataformas que automatizam a recolha de evidências em vários frameworks. Os fornecedores que integram gestão de risco, testes de penetração e funcionalidade de reporte desfrutam, por isso, de uma vantagem de aquisição considerável.

Rápida Adoção de Análises de Segurança Impulsionadas por IA

As análises de inteligência artificial complementam cada vez mais os controlos baseados em assinaturas, criando perfis de comportamento normal e sinalizando anomalias que indicam movimento lateral ou exfiltração de dados. A Darktrace reportou um aumento de 42% nos clientes do Reino Unido que utilizam módulos de resposta autónoma capazes de colocar em quarentena atividades suspeitas sem aprovação humana. Estes ganhos sublinham um apetite de mercado por ferramentas que comprimem os ciclos de deteção-a-contenção de horas para minutos. No entanto, as entradas adversariais ainda podem corromper os modelos de aprendizagem automática, pelo que o Instituto de Segurança de IA do Reino Unido continua a desenvolver normas de garantia. À medida que as melhores práticas amadurecem, as empresas ampliam os projetos piloto para implementações à escala empresarial, garantindo que as análises de IA continuem a ser um contributo sólido para o crescimento de longo prazo.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Défice agudo de competências em cibersegurança | -1.8% | Nacional, mais grave em regiões fora de Londres e do Sudeste | Longo prazo (≥ 4 anos) |

| Custo total de propriedade elevado para plataformas avançadas | -1.3% | Nacional, concentrado nos segmentos de PME e mercado médio | Médio prazo (2-4 anos) |

| Sistemas legados de tecnologia operacional e infraestrutura crítica de difícil proteção | -0.9% | Setores de energia, utilities, petróleo e gás, e indústria transformadora | Longo prazo (≥ 4 anos) |

| Subinvestimento das PME dada a incerteza do retorno sobre o investimento | -0.7% | Nacional, agudo no retalho, hotelaria, transportes e logística | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Défice Agudo de Competências em Cibersegurança

As estimativas governamentais indicam 14.100 vagas de cibersegurança a nível nacional em 2025, com engenheiros sénior de segurança em nuvem em Londres a auferir salários medianos de GBP 85.000 (USD 114.083,18). A escassez de oferta infla os custos laborais e prolonga os calendários de implementação, levando as empresas a externalizar as operações de segurança para fornecedores especializados. Os programas de aprendizagem e o investimento universitário apenas atenuarão as carências a médio prazo, pelo que os serviços geridos continuam a ser a principal solução de substituição temporária, reforçando a sua trajetória de crescimento de dois dígitos.

Custo Total de Propriedade Elevado para Plataformas Avançadas

As licenças para suítes de deteção e resposta alargada ou governação de identidade frequentemente excedem GBP 50.000 (USD 67.107,75) anuais para empresas de médio porte, e os projetos de integração acrescentam mais 30 a 50% em honorários de serviços. As pequenas e médias empresas, que representam 99% das empresas do Reino Unido, têm dificuldade em justificar tais montantes quando o retorno depende de evitar perdas hipotéticas resultantes de violações de segurança. A Federação das Pequenas Empresas reporta que 41% dos seus membros citam as restrições orçamentais como principal barreira à adoção de controlos avançados.[2]Federação das Pequenas Empresas, "Relatório de Cibersegurança para Pequenas Empresas 2025," fsb.org.uk Os fornecedores estão a responder com preços baseados no uso, mas a acessibilidade global continua a ser um verdadeiro obstáculo a uma adoção mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Dominam as Despesas à Medida que as Competências Internas se Deterioram

Os serviços capturaram 62,73% da participação do mercado de cibersegurança do Reino Unido em 2025, e esta fatia está projetada para se alargar a uma CAGR de 12,22%. A deteção e resposta geridas tornou-se o item de maior crescimento porque as empresas podem ativar sensores de nuvem em dias e receber caça a ameaças permanente por uma taxa recorrente mais simples de orçamentar do que dotar de pessoal um centro de operações de segurança interno. A procura de serviços profissionais também aumenta à medida que os requisitos de conformidade proliferam e os conselhos de administração encomendam análises de lacunas, testes de penetração e ensaios de resiliência. Em contrapartida, o segmento de soluções continua a ser essencial, mas fica para trás em termos de crescimento percentual, com os compradores a favorecerem ferramentas nativas da nuvem que integram funcionalidades de firewall, acesso de rede zero-trust e gateway web seguro numa única subscrição. A gestão de identidade e acesso ocupa o lugar de solução mais consistentemente adquirida porque os modelos zero-trust assentam numa autenticação robusta e em autorizações de mínimo privilégio. As ferramentas de segurança de aplicações atraem fornecedores de software-as-a-service que integram análise estática, dinâmica e de composição de software em pipelines de integração contínua. Apesar do interesse constante em produtos de segurança de endpoint, rede e dados, as despesas tendem para contratos de serviços que envolvem supervisão especializada em torno destas tecnologias.

O tamanho do mercado de cibersegurança do Reino Unido para serviços está previsto para acelerar ainda mais à medida que as entidades públicas tornam obrigatório que os fornecedores críticos detenham certificações de monitorização de segurança permanente. Entretanto, os fornecedores que operam múltiplos centros de operações de segurança regionais mitigam os riscos de latência, cumprem as cláusulas de residência de dados e garantem a continuidade em caso de interrupções localizadas. A externalização plurianual tende, por isso, a atingir uma taxa de penetração mais elevada tanto nas indústrias altamente regulamentadas como nas empresas de mercado médio que antes recorriam a externalização reativa numa base ad hoc.

Por Modo de Implementação: As Soluções em Nuvem Dominam à Medida que o Perímetro se Dissolve

A nuvem capturou 63,84% do tamanho do mercado de cibersegurança do Reino Unido em 2025, crescendo a uma CAGR de 12,32%, enquanto as implementações on-premise se expandem a taxas de dígito médio único. As forças de trabalho remotas e híbridas requerem arquiteturas centradas na identidade, pelo que as organizações adotam plataformas de security service edge que aplicam políticas consistentes em qualquer localização. Os reguladores governamentais e financeiros endossam estratégias multi-nuvem associadas a federação de identidade centralizada, o que valida ainda mais as roteiros de fornecedores assentes em controlos de nuvem em primeiro lugar. As empresas observam que a ativação da proteção em nuvem pode demorar dias, enquanto os ciclos de aquisição, montagem em rack e manutenção atrasam as plataformas on-premise. Mesmo as indústrias com regras estritas de localização de dados adotam modelos híbridos que mantêm os registos sensíveis no local, mas transferem a análise para nós de nuvem elásticos.

Os parques on-premise persistem nos segmentos que operam tecnologia operacional legada, como a indústria transformadora, energia e utilities. Os controladores lógicos programáveis com air-gap não conseguem interagir com plataformas externas, pelo que os proprietários de ativos implementam sensores intermediários e taps de rede para obter telemetria. Os fornecedores integram estas implementações com consolas de gestão alojadas na nuvem, ilustrando a tendência mais ampla para modelos de consumo flexíveis. No entanto, a migração introduz riscos de configuração incorreta, e a gestão da postura de segurança em nuvem é agora incluída na maioria dos contratos empresariais para verificar automaticamente a conformidade com os benchmarks do Center for Internet Security.

Por Indústria do Utilizador Final: O Crescimento da Área da Saúde Dispara Enquanto o BFSI Continua a ser o Núcleo

O setor bancário, serviços financeiros e seguros reteve 29,73% da participação do mercado de cibersegurança do Reino Unido em 2025, uma posição sustentada pela escrutínio regulatório contínuo da Autoridade de Conduta Financeira e da Autoridade de Regulação Prudencial.[3] Os orçamentos cobrem a migração zero-trust para plataformas de negociação, monitorização contínua de fornecedores terceiros e reporte automatizado para testes de resiliência operacional. A área da saúde, no entanto, regista a expansão mais rápida com uma CAGR de 13,67% até 2031. Os ataques de ransomware a centros hospitalares em 2025 provocaram atrasos em cirurgias eletivas e forçaram um programa de valorização apoiado pelo governo de GBP 250 milhões que financia a deteção em endpoint, a segmentação de rede e os backups encriptados. Além disso, a modernização dos registos eletrónicos de saúde anda de mãos dadas com uma gestão de identidade reforçada para proteger dados sensíveis de doentes.

Os ministérios governamentais e as autarquias locais também aumentam as despesas para satisfazer os requisitos de zero-trust que agora constituem linguagem contratual obrigatória para todos os departamentos. Os operadores de telecomunicações investem fortemente na substituição de componentes de alto risco de 5G e no reforço da sinalização. As entidades de retalho e comércio eletrónico implementam deteção de fraude e tokenização para conter um aumento de 18% nas transações sem presença do cartão. Os setores da indústria transformadora e industrial concentram-se na segmentação de rede dentro das redes de controlo supervisório, enquanto as fornecedoras de energia adotam sensores de deteção de anomalias para monitorizar turbinas de geração de energia. Apesar das prioridades variadas, todos os setores verticais encaram agora a cibersegurança como um requisito operacional ao nível do conselho de administração e não como uma rubrica de TI.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Empresa do Utilizador Final: A Adoção pelas PME Ganha Dinamismo sob Pressão dos Seguros

As grandes empresas representaram 61,74% das despesas de 2025, sustentadas por equipas internas de engenharia de segurança e defesas de múltiplas camadas que cobrem endpoints, redes e cargas de trabalho em nuvem. O crescimento neste segmento é estável mas incremental, dado que muitas grandes organizações já operam programas de segurança maduros. As pequenas e médias empresas, pelo contrário, registam uma CAGR de 12,46%, catalisada por subscritores de ciberseguros que recusam a cobertura a menos que os compradores implementem autenticação multifator, mantenham software atualizado e armazenem backups offline. As seguradoras utilizam dados atuariais de sinistros para ajustar os preços em tempo real, pelo que as PME rapidamente percebem que mesmo um investimento modesto em controlos de base pode reduzir os prémios em percentagens tangíveis.

O tamanho do mercado de cibersegurança do Reino Unido para PME permanece menor em termos absolutos, mas o universo endereçável de 5,5 milhões de empresas torna a oportunidade coletiva substancial. Os fornecedores adaptam pacotes que integram proteção de endpoint, email e web num único agente, adicionam supervisão de deteção e resposta geridas e disponibilizam painéis de controlo simplificados adequados para não especialistas. Os pacotes baseados no consumo têm boa aceitação porque as PME podem aumentar a escala durante as épocas de pico comercial e reduzir depois, aplanando as curvas de custos. À medida que as pressões de conformidade, as auditorias de seguros e as expectativas dos clientes convergem, a adoção pelas PME aprofunda-se, reduzindo a diferença de maturidade em relação às grandes empresas.

Análise Geográfica

Londres e o Sudeste dominam as despesas de cibersegurança do Reino Unido, representando cerca de 38% das despesas nacionais em 2025. A capital alberga um denso cluster de instituições financeiras, escritórios de advocacia globais e unicórnios tecnológicos que operam parques multi-nuvem e enfrentam elevadas barreiras regulatórias. Consequentemente, os fornecedores concentram equipas de vendas e centros de demonstração dentro do corredor da M25. A Escócia ocupa o segundo lugar, uma vez que o bairro financeiro de Edimburgo e a crescente cena tecnológica de Glasgow asseguram recursos através da Estratégia de Resiliência Cibernética do Governo Escocês de GBP 15 milhões, que financia atualizações de segurança para PME e laboratórios universitários. Os fornecedores de serviços geridos regionais colmatam as lacunas de competências ao co-localizar centros de operações perto de universidades para aproveitar os grupos de recém-licenciados.

As Midlands e o Norte de Inglaterra evidenciam uma procura moderada mas em aceleração à medida que os centros de indústria transformadora e logística digitalizam as cadeias de abastecimento. Aqui, a segurança de tecnologia operacional impulsiona a aquisição de sensores de deteção de anomalias e equipamentos de segmentação de rede, refletindo as ameaças colocadas por atores de estados-nação que sondam os sistemas de controlo industrial. O País de Gales e a Irlanda do Norte permanecem menores em termos absolutos, mas as subvenções governamentais incentivam as autarquias locais e os hospitais a migrar o email, o software de produtividade e os controlos de segurança para plataformas de nuvem soberana. As estratégias de cibersegurança descentralizadas incentivam os fornecedores de serviços geridos a abrir escritórios satélite, garantindo resposta a incidentes no terreno sem longas deslocações.

O alinhamento regulatório transfronteiriço molda ainda mais o panorama. Após o Brexit, os reguladores do Reino Unido espelham o Regulamento de Resiliência Operacional Digital da União Europeia para facilitar o comércio nos serviços financeiros, pelo que as multinacionais insistem em ferramentas que satisfaçam ambos os regulamentos. A participação nas redes de informações de serviços de inteligência dos Cinco Olhos proporciona alerta precoce sobre exploits de dia zero, influenciando os calendários de gestão de patches dos fornecedores. Por fim, os exercícios conjuntos ao abrigo do Centro de Excelência de Ciberdefesa Cooperativa da NATO aguçam a prontidão militar e civil, traduzindo-se na aquisição de dispositivos reforçados segundo os benchmarks de nível de garantia de avaliação comum.

Panorama Competitivo

O mercado é moderadamente fragmentado, com os cinco maiores fornecedores (Darktrace, Sophos, NCC Group, BAE Systems Digital Intelligence e BT Security) a deter uma participação de 35% em 2025. A Darktrace capitaliza em análises de aprendizagem automática que colocam automaticamente em quarentena comportamentos anómalos, ganhando contratos em setores pressionados pela escassez de competências em cibersegurança. A Sophos diferencia-se através de uma rede global de centros de operações de segurança que fornece deteção e resposta geridas alinhadas com os pontos de preço do mercado médio. O NCC Group aproveita as suas raízes profundas em testes de penetração para aconselhar bancos e operadores de telecomunicações sobre as suas obrigações ao abrigo da Lei de Segurança das Telecomunicações e DORA.

Os especialistas de segunda linha, incluindo Bridewell Consulting, Integrity360 e Quorum Cyber, capturam nichos ao combinar conhecimento do domínio com modelos comerciais flexíveis. A Bridewell ajuda os centros hospitalares a cumprir a governação do Serviço Nacional de Saúde, enquanto a Integrity360 se concentra em DevSecOps e postura em nuvem para fornecedores de software-as-a-service. As parcerias estratégicas determinam cada vez mais o sucesso. A BT Security integra as análises do Microsoft Sentinel na sua stack de deteção e resposta alargada gerida, proporcionando aos clientes uma visão unificada dos ativos on-premise e multi-nuvem. A BAE Systems Digital Intelligence aproveita as garantias de tratamento soberano de dados para assegurar contratos de defesa que requerem informações de ameaças classificadas.

Os pontos de inovação centram-se no isolamento de tecnologia operacional, no licenciamento baseado no consumo e na resposta autónoma. O lançamento de produto da Darktrace em 2026 que protege controladores lógicos programáveis sem interromper a produção exemplifica a tendência para harmonizar a segurança de TI e OT. Entretanto, a Immersive Labs forma equipas de cibersegurança através de simulações gamificadas, abordando as carências de talento que de outra forma dificultam a implementação tecnológica. Os esquemas de certificação do Conselho de Cibersegurança do Reino Unido introduzem níveis profissionais padronizados, o que reduz a diferenciação dos fornecedores baseada exclusivamente nas credenciais da equipa e desloca a ênfase competitiva para a eficácia mensurável dos algoritmos de deteção e a amplitude da integração.

Líderes da Indústria de Cibersegurança do Reino Unido

Darktrace plc

Sophos Group plc

NCC Group plc

BAE Systems Digital Intelligence

BT Group plc (BT Security)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Darktrace alargou a resposta autónoma à tecnologia operacional, permitindo que os sistemas industriais isolem controladores comprometidos sem interromper a produção.

- Dezembro de 2025: A Sophos concluiu a aquisição do negócio de deteção e resposta geridas da Secureworks por USD 450 milhões.

- Novembro de 2025: A BAE Systems Digital Intelligence ganhou um contrato de GBP 120 milhões (USD 161,06 milhões) com o Ministério da Defesa do Reino Unido para informações de ameaças e resposta a incidentes.

- Outubro de 2025: O NCC Group lançou uma prática consultiva de conformidade com DORA que gerou GBP 8 milhões (USD 10,74 milhões) em receitas no seu primeiro trimestre.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de cibersegurança do Reino Unido como a receita anual que os fornecedores obtêm com software, dispositivos de hardware e serviços profissionais ou geridos criados especificamente para prevenir, detetar, responder ou recuperar de actividades digitais não autorizadas em ambientes empresariais, do sector público e de infra-estruturas críticas. Os valores são expressos em dólares americanos constantes de 2024 e captam as despesas geradas dentro das fronteiras do Reino Unido por fornecedores nacionais e estrangeiros.

Exclusões de âmbito: Os pacotes de antivírus para consumidores vendidos a retalho e os prémios de seguro cibernético autónomo não estão incluídos no nosso dimensionamento.

Visão geral da segmentação

- Por Oferta

- Soluções

- Segurança de Aplicações

- Segurança em Nuvem

- Segurança de Dados

- Segurança de Rede

- Segurança de Endpoint

- Proteção de Infraestrutura

- Gestão Integrada de Risco

- Gestão de Identidade e Acesso (IAM)

- Serviços

- Serviços Profissionais

- Serviços Geridos

- Soluções

- Por Modo de Implementação

- Nuvem

- On-Premise

- Por Indústria do Utilizador Final

- BFSI

- Governo e Setor Público

- Petróleo e Gás

- TI e Telecomunicações

- Retalho, Comércio Eletrónico e Consumidores

- Indústria Transformadora e Industrial

- Energia e Utilities

- Saúde

- Outras Indústrias de Utilizadores Finais (Transportes, Logística, Educação, Hotelaria)

- Por Tamanho de Empresa do Utilizador Final

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram CISOs de bancos, NHS trusts, operadores de energia e fintechs de rápido crescimento em Inglaterra, Escócia e País de Gales, juntamente com líderes de produtos MSSP e antigos avaliadores NCSC. As conversas validaram as bandas de preços, os atrasos de adoção entre as PME e o impacto real dos prazos regulamentares, preenchendo as lacunas de dados assinaladas durante o trabalho documental.

Pesquisa documental

Começámos com conjuntos de dados públicos do Departamento de Ciência, Inovação e Tecnologia, inquéritos sobre violações do Centro Nacional de Cibersegurança, registos de segurança de telecomunicações da Ofcom, códigos comerciais da HMRC e avisos pan-europeus emitidos ao abrigo do RGPD e das futuras regras DORA. Os 10-Ks das empresas, os prospectos e as apresentações dos investidores ajudaram-nos a comparar as divisões dos segmentos dos fornecedores, enquanto as revistas académicas, como a Computers & Security, clarificaram a prevalência dos vectores de ataque. As bibliotecas pagas, D&B Hoovers para a divisão de receitas e Dow Jones Factiva para o fluxo de negócios, complementaram as fontes abertas quando os números recentes eram escassos. Esta lista é ilustrativa; foram consultados muitos outros materiais para efetuar verificações cruzadas e criar um contexto.

Dimensionamento e previsão de mercado

Um modelo descendente baseia-se nos totais de receitas da DSIT e nos dados de importação das alfândegas, que são depois segmentados por oferta e por utilizador final através de ajustamentos da taxa de penetração derivados de rácios de incidentes de violação e de despesas médias de segurança por empregado. As verificações dos fornecedores e do preço médio de venda × volume por amostragem fornecem uma perspetiva ascendente que orienta a ponderação final. As variáveis principais incluem: i) o número de violações comunicadas pelo ICO; ii) a quota de carga de trabalho na nuvem das empresas de TI do Reino Unido; iii) a contagem de incidentes de ransomware a partir dos registos da Unidade de Cibercrime da Polícia; iv) o índice do orçamento de segurança do sector regulamentado; e v) a trajetória cambial GBP-USD. As previsões para 2030 recorrem a uma regressão multivariada que associa estes factores às despesas históricas e testa três cenários de procura acordados com os entrevistados; as lacunas nos dados granulares dos fornecedores são colmatadas com rácios derivados da verificação de canais.

Validação de dados e ciclo de atualização

Antes da aprovação, os analistas independentes efectuam uma análise das variações em relação aos registos de receitas externas, aos sinais de crescimento da DSIT e aos indicadores macro. Os valores anómalos desencadeiam novos contactos com especialistas na matéria. O relatório é atualizado todos os anos e são emitidas actualizações a meio do ciclo quando os eventos materiais, como a aprovação da lei da ciber-resiliência, alteram a base de referência.

Porque é que a base de cibersegurança de Mordor no Reino Unido é de confiança

As estimativas publicadas divergem muitas vezes porque os institutos de investigação escolhem diferentes escalões de despesa, bases de taxas de câmbio ou cadências de atualização.

Os principais factores de diferença incluem o tratamento variável das vendas centradas no hardware, a inclusão de despesas adjacentes com seguros ou segurança física e o facto de os serviços geridos serem contabilizados separadamente ou integrados nas soluções. O âmbito de aplicação da Mordor reflecte a taxonomia governamental, aplica o câmbio médio do ano corrente e é atualizado anualmente, o que limita a deriva.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 12,88 B (2025) | Inteligência de Mordor | - |

| USD 11,58 B (2024) | Consultoria Global A | Âmbito de aplicação com muito hardware; atualização de dois em dois anos |

| USD 15.00 B (2024) | Centro de Investigação Industrial B | Acrescenta despesas com seguros cibernéticos e controlo do acesso físico |

| USD 10,31 B (2025) | Jornal do Comércio C | Exclui os serviços de segurança geridos; bloqueio FX no início do ano |

A comparação mostra que, quando as diferentes inclusões, os pressupostos monetários e os ritmos de atualização são neutralizados, a abordagem disciplinada e vinculada a variáveis da Mordor fornece um valor equilibrado que os clientes podem identificar com base em dados claros e passos repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de cibersegurança do Reino Unido em 2031?

As despesas estão projetadas para atingir USD 30,19 mil milhões até 2031, refletindo uma CAGR de 10,46%.

Qual é o modo de implementação com crescimento mais rápido nas organizações do Reino Unido?

As soluções de segurança fornecidas pela nuvem estão a expandir-se a uma CAGR de 12,32% à medida que o trabalho híbrido consolida a dissolução do perímetro.

Por que razão as PME estão a aumentar os orçamentos de cibersegurança?

As seguradoras exigem agora autenticação multifator, gestão de patches e backups offline antes de emitir apólices de cibersegurança, impulsionando as PME para pacotes de serviços geridos.

Qual é o segmento da indústria com maior crescimento até 2031?

As despesas na área da saúde deverão crescer a uma CAGR de 13,67% devido à modernização financiada pelo governo e ao risco de ransomware.

Qual é a gravidade da escassez de competências em cibersegurança no Reino Unido?

Estima-se que 14.100 vagas permaneceram por preencher em 2025, causando inflação salarial e prazos de projeto mais longos.

Que papel desempenha a inteligência artificial nas defesas modernas do Reino Unido?

As empresas implementam análises de IA para estabelecer o comportamento normal de base e isolar anomalias em minutos, reduzindo o tempo de permanência dos adversários.

Página atualizada pela última vez em: