Tamanho e Participação do Mercado de Cibersegurança da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

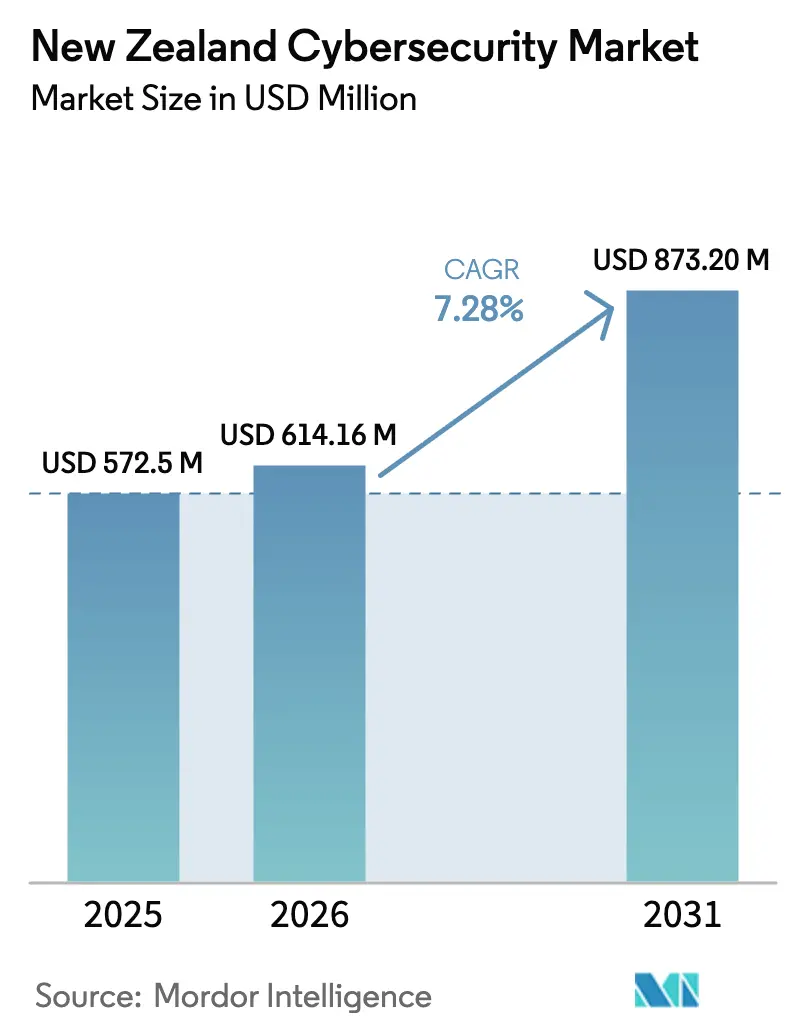

| Tamanho do mercado no ano base (2025) | 572.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 614.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 873.2 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Nova Zelândia por Mordor Intelligence

O tamanho do mercado de cibersegurança da Nova Zelândia em 2026 é estimado em USD 614,16 milhões, crescendo a partir do valor de 2025 de USD 572,5 milhões, com projeções para 2031 mostrando USD 873,2 milhões, crescendo a um CAGR de 7,28% ao longo do período 2026-2031. A crescente adoção de transformações com prioridade à nuvem, o primeiro registo de predominância de intrusões motivadas financeiramente e os mandatos de política que integram a soberania indígena dos dados estão, em conjunto, a elevar as alocações anuais de segurança. Os conselhos de administração tratam agora a prevenção e a resiliência como despesas operacionais recorrentes, garantindo visibilidade de receita plurianual para os fornecedores e isolando os orçamentos dos ciclos económicos convencionais. A intensificação da supervisão regulatória — abrangendo a notificação de violações de privacidade até às diretivas de infraestruturas críticas — também alargou o conjunto total de oportunidades endereçáveis, uma vez que todos os fornecedores da Coroa devem agora disponibilizar quadros de garantia auditados. Com as seguradoras a exigir evidências de arquitetura de confiança-zero antes de renovar a cobertura, os questionários de subscrição tornaram-se efetivamente controladores de conformidade a nível sectorial. Estas forças convergentes confirmam que o mercado de cibersegurança da Nova Zelândia está a avançar de despesas em projetos episódicos para um percurso de investimento duradouro e estruturalmente financiado.

Principais Conclusões do Relatório

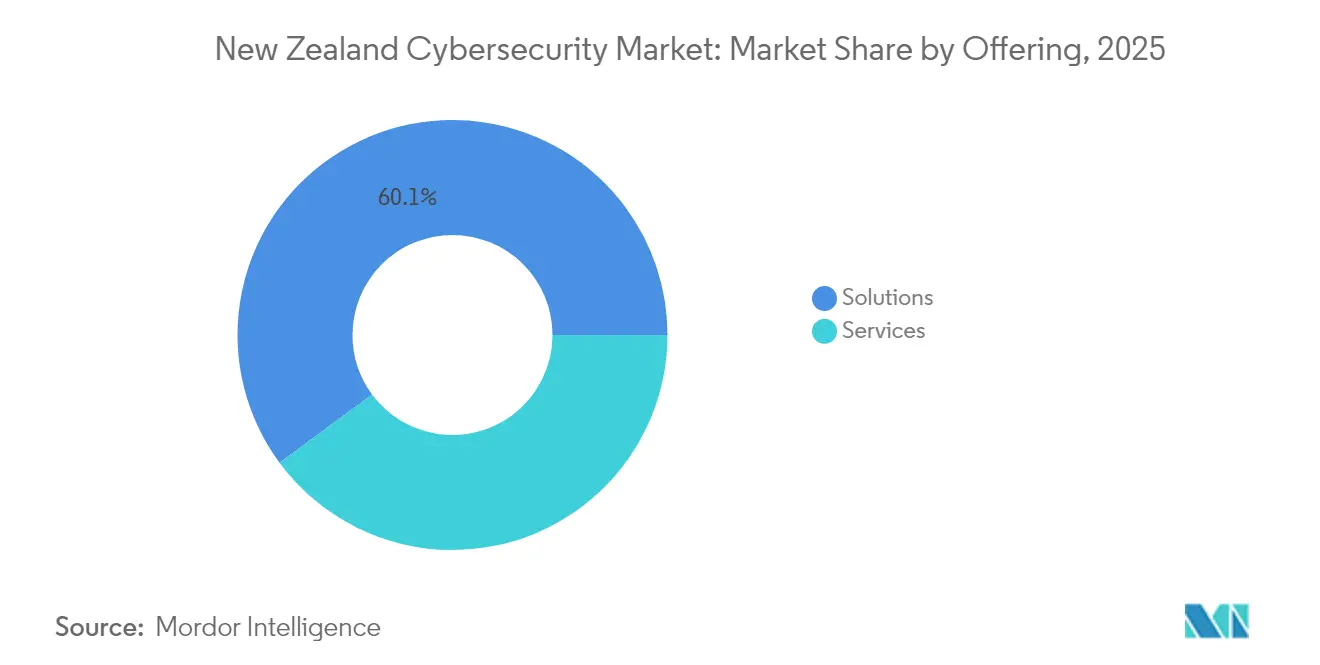

- Por oferta, os serviços superaram as soluções em ritmo de crescimento, avançando a um CAGR de 11,1% até 2031, enquanto as soluções mantiveram uma liderança de receita de 60,12% em 2025 na participação do mercado de cibersegurança da Nova Zelândia.

- Por modo de implantação, o on-premise controlou 51,60% dos gastos de 2025, mas a segurança em nuvem é o segmento de crescimento mais rápido, a um CAGR de 10,1% até 2031, à medida que os ambientes de trabalho híbridos se normalizam.

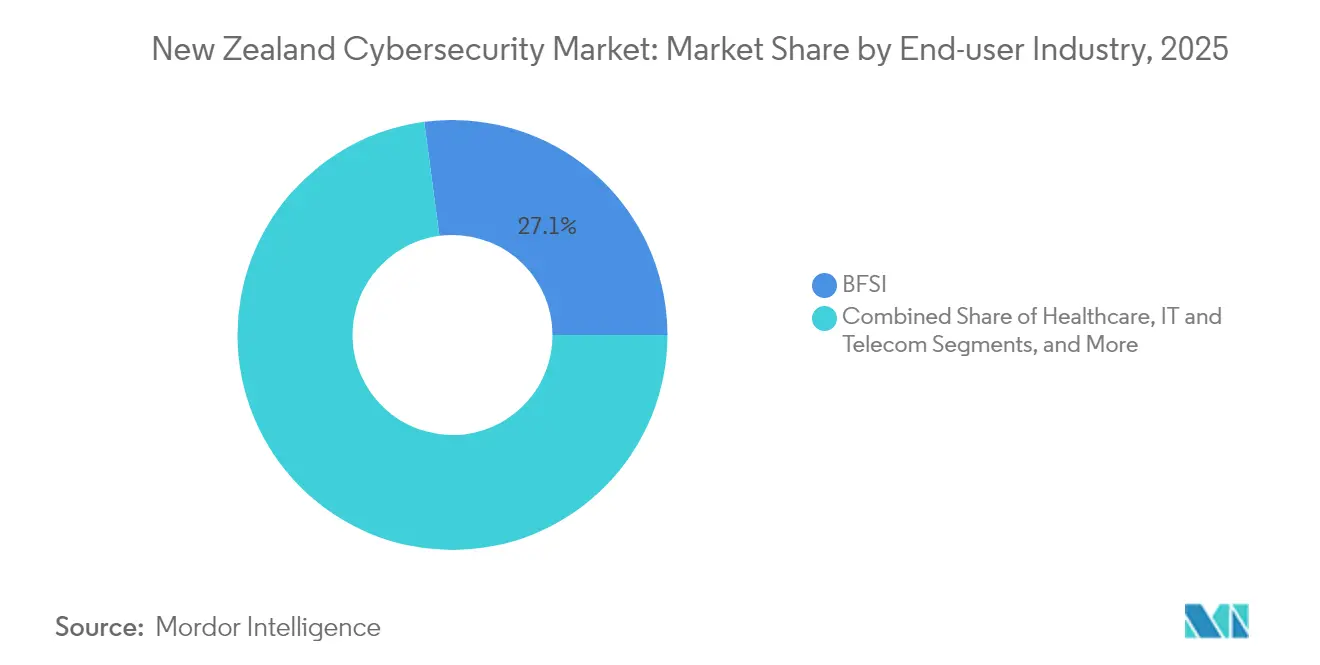

- Por setor do utilizador final, o BFSI manteve-se como o maior comprador com 27,10% da receita de 2025, enquanto a saúde regista o CAGR mais elevado de 2026-2031, a 11,7%, após eventos de ransomware de grande destaque.

- Por tamanho da empresa do utilizador final, as grandes empresas representaram 69,70% dos gastos de 2025, mas as PMEs crescerão mais rapidamente a um CAGR de 10,4%, à medida que os pacotes MSSP por subscrição reduzem as barreiras de entrada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança da Nova Zelândia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégia de Cibersegurança 2023 do Governo a Estimular os Gastos das Empresas | +2.10% | A nível nacional; foco em Auckland, Wellington, Christchurch | Médio prazo (2-4 anos) |

| Notificação Obrigatória de Violação de Privacidade (Lei de Privacidade de 2020) a Acelerar a Adoção | +1.80% | A nível nacional | Curto prazo (≤ 2 anos) |

| Aumento dos Ataques de Ransomware Afetando Infraestruturas Críticas e PMEs | +1.50% | A nível nacional; agudo na saúde e utilidades | Curto prazo (≤ 2 anos) |

| Rápida Migração para a Nuvem e Dependência de Força de Trabalho Remota | +2.30% | A nível nacional; mais forte nos centros urbanos | Médio prazo (2-4 anos) |

| Inflação dos Prémios de Ciberseguro a Impulsionar o Investimento Proativo em Segurança | +1.20% | A nível nacional | Curto prazo (≤ 2 anos) |

| Procura por Arquitetura de Confiança-Zero e Plataformas XDR | +1.40% | Serviços financeiros e centros do setor público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estratégia de Cibersegurança 2023 do Governo a Estimular os Gastos das Empresas

A Estratégia de Segurança Nacional publicada em 2023 eleva o risco cibernético a um pilar central de segurança nacional e direciona as agências para a adoção de ações preventivas em vez de contenção reativa [1]Departamento do Primeiro-Ministro e Gabinete, "Estratégia de Segurança Nacional da Nova Zelândia 2023," dpmc.govt.nz. As orientações vinculam as entidades da Coroa a linhas de base de garantia específicas, que os fornecedores do setor privado também devem cumprir para preservar a elegibilidade para contratos. Um dos resultados é a aceleração dos prazos de concurso que agrupam suporte plurianual, elevando os valores ao longo da vida para os fornecedores conformes. As câmaras municipais acedem agora a fundos de cofinanciamento moldados a partir de subsídios de resiliência a desastres, alargando a procura regional. Crucialmente, a estratégia integra a custódia indígena de dados nos quadros padrão de garantia de risco, de modo que cada nova carga de trabalho que toque em dados Māori invoca verificações de governação culturalmente alinhadas. Estes incentivos alinhados alargam o mercado de cibersegurança da Nova Zelândia porque a conformidade se torna um pré-requisito para negociar com o governo ou os seus contratantes de primeiro nível.

Notificação Obrigatória de Violação de Privacidade (Lei de Privacidade de 2020) a Acelerar a Adoção

A Lei de Privacidade de 2020 obriga as organizações a divulgar violações graves dentro de janelas prescritas ou a enfrentar penalidades. Os gastos na área da saúde aumentaram 22% em 2024, uma vez que os hospitais associaram argumentos de segurança do doente ao risco de notificação de violação, legitimando a reafectação orçamental. Os conselhos de administração instalam, por conseguinte, pilhas de deteção e resposta alargadas (XDR) e encomendam monitorização 24×7 para documentar a devida diligência. Os MSSPs agrupam agora modelos de relatórios de violação e artefactos prontos para o regulador em pacotes de base, convertendo a exposição legal em funcionalidades com produto definido. As atualizações legislativas planeadas que preveem multas monetárias mais elevadas e salvaguardas de dados biométricos apertarão ainda mais a rede de conformidade, ampliando a procura a jusante por automação de processos e encriptação.

Aumento dos Ataques de Ransomware Afetando Infraestruturas Críticas e PMEs

Atacantes motivados financeiramente executaram 28% dos incidentes significativos registados pelo NCSC no último ano fiscal, ultrapassando as operações ligadas a estados pela primeira vez. A prolongada interrupção do Waikato DHB e a fuga de dados da Bloom Hearing cristalizaram as apostas de continuidade de negócio para os conselhos de administração em todos os setores. O relatório de ameaças do segundo trimestre de 2024 da Gen Digital registou um salto de 24% no ransomware direcionado a consumidores dentro da Nova Zelândia, sublinhando a amplitude da exposição. As seguradoras escrutiniam agora a segmentação, a cópia de segurança imutável e os manuais de resposta a incidentes antes de subscrever. As organizações concluem que o pagamento de resgates não compensa as repercussões reputacionais e operacionais, pelo que os orçamentos de prevenção disparam, reforçando o momentum de crescimento em todo o mercado de cibersegurança da Nova Zelândia.

Rápida Migração para a Nuvem e Dependência de Força de Trabalho Remota

A normalização do trabalho remoto empurra as organizações para sobreposições de borda de serviço de acesso seguro (SASE) que agrupam funções de rede e segurança. A fusão das unidades de nuvem e cibersegurança da Kordia em 2024 tipifica os movimentos dos fornecedores para capturar a procura convergente. À medida que a Microsoft, a AWS e a Spectrum Consulting estabelecem zonas soberanas, a localização dos planos de controlo impulsiona o consumo de ferramentas de gestão de postura nativas da nuvem. A dinâmica de migração atua, portanto, como um acelerador estrutural para a trajetória do tamanho do mercado de cibersegurança da Nova Zelândia.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Talentos Avançados em Cibersegurança dentro da NZ | −1.9% | A nível nacional; mais acentuada fora das cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Restrições Orçamentais das PMEs | −1.7% | A nível nacional | Médio prazo (2-4 anos) |

| Elevada Dependência de Soluções Importadas Expostas à Volatilidade do NZD | −1.1% | A nível nacional | Médio prazo (2-4 anos) |

| Fragmentação de Ferramentas a Criar Complexidade de Integração | −1.3% | A nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos Avançados em Cibersegurança dentro da NZ

A Nova Zelândia necessita de cerca de 3.500 profissionais de segurança adicionais. As PMEs e as câmaras municipais regionais têm dificuldade em competir pela especialização, atrasando os lançamentos para além dos ciclos orçamentados. Os fornecedores compensam alavancando recursos SOC offshore, mas essa solução alternativa entra em conflito com as promessas de residência de dados centrais em muitos contratos. As universidades sincronizaram os seus currículos com certificações internacionais; contudo, o número de graduados ainda fica aquém da procura. A escassez limita a taxa de expansão do mercado de cibersegurança da Nova Zelândia porque os projetos ficam paralisados por falta de pessoas e não de dinheiro.

Restrições Orçamentais das PMEs

As PMEs compõem 90% dos exportadores domésticos de SaaS, mas os prémios de ciberseguro dispararam ao longo de 2024, consumindo escasso capital de trabalho [2]KiwiSaaS, "Estado do Setor SaaS 2024," kiwisaas.com. Os bancos incorporam cada vez mais a postura de segurança no risco de crédito, aumentando os custos de financiamento para empresas pouco protegidas. Estão a emergir pacotes de serviços geridos com preços mensais baixos, mas as microempresas com menos de 10 funcionários ainda consideram as taxas intimidantes. A adoção permanece, portanto, irregular, atenuando a contribuição de outra forma vasta das PMEs para o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Reduzem a Liderança das Soluções

As soluções detinham 60,12% dos gastos de 2025, equivalendo a aproximadamente USD 344,3 milhões do tamanho do mercado de cibersegurança da Nova Zelândia. No entanto, os serviços irão crescer a uma taxa composta de 11,1% até 2031, erodindo progressivamente a liderança histórica das soluções. As organizações externalizam a monitorização 24×7 e a caça a ameaças porque a escassez de talentos torna as operações internas impraticáveis. Os MSSPs diferenciam-se ao integrar atestações de conformidade com a privacidade e artefactos de governação indígena nos acordos de nível de serviço, convertendo o encargo legislativo em valor de subscrição. As licenças de segurança em nuvem e de gestão de identidade e acesso representam agora o maior crescimento de soluções, impulsionadas pelos lançamentos de arquitetura de confiança-zero ligados às renovações de seguros.

A receita dos serviços profissionais aumenta à medida que os conselhos de administração procuram o mapeamento estratégico de risco em relação às diretivas em evolução. Os consultores versados nos protocolos de dados Māori garantem contratos consultivos de retribuição que os grandes operadores globais não conseguem facilmente replicar, redistribuindo honorários para as boutiques locais. A análise baseada em IA, embora prometa eficiências de escala, ainda requer validação humana para reduzir a fadiga de falsos positivos, garantindo a procura contínua de analistas de incidentes de segundo nível. Os ciclos de renovação de gateways de hardware nivelam-se à medida que os fundos se redirecionam para controlos entregues via SaaS. No geral, a mudança na composição sinaliza que o mercado de cibersegurança da Nova Zelândia está a converter margens de produto únicas em anuidades de serviço fiáveis.

Por Modo de Implantação: A Nuvem Ganha Terreno Apesar da Dominância do On-Premise

As arquiteturas on-premise detinham 51,60% dos gastos durante 2025, refletindo as sensibilidades de soberania enraizadas e o investimento realizado em centros de dados. No entanto, os controlos baseados em nuvem estão previstos para crescer a um CAGR de 10,1%, elevando a sua fatia da participação do mercado de cibersegurança da Nova Zelândia para além de 48% até 2031. A adoção começa tipicamente com gateways de e-mail seguros ou federação de identidade, expandindo-se depois para frameworks SASE completas, assim que a confiança se consolida. Os acordos de cogovernação indígena exigem que os fornecedores hospedem réplicas primárias e secundárias domesticamente, impulsionando a inovação em nuvem soberana, como a plataforma Lantern AI da Spectrum.

Os fornecedores de appliances legados protegem-se oferecendo firewalls virtualizadas com licenciamento cruzado para os principais ambientes IaaS, reduzindo o atrito de mudança. No entanto, os compradores comparam-nos cada vez mais com ferramentas nativas de postura em nuvem integradas nas consolas dos hiperscalers. A complexidade de integração permanece crítica para a compra: as plataformas com conectores pré-construídos para o Microsoft 365, AWS ou GCP ganham ciclos de implementação mais curtos, o que é fundamental para projetos que correm para cumprir a conformidade com a notificação de violação. A adoção de nuvem atua, portanto, como gerador de procura e filtro competitivo, moldando a evolução do tamanho do mercado de cibersegurança da Nova Zelândia.

Por Setor do Utilizador Final: A Saúde Lidera os Gráficos de Crescimento

O BFSI representou 27,10% dos gastos de 2025, ancorado pela rigorosa supervisão prudencial e pelos imperativos de confiança do cliente. No entanto, a saúde está prevista para liderar a expansão a um CAGR de 11,7%, refletindo a urgência pós-incidente para salvaguardar registos de doentes e fluxos de trabalho clínicos. A recuperação de vários meses do Waikato DHB tornou-se um estudo de caso nacional que associou a resiliência operacional a resultados diretos para os doentes, movendo a cibersegurança de custo de TI para orçamento de segurança clínica.

Os departamentos governamentais empregam a Estratégia de Segurança Nacional para justificar investimentos crescentes em plataformas de colaboração segura que facilitam a partilha de dados entre agências. Os operadores industriais e de defesa priorizam a visibilidade das tecnologias operacionais, evidenciada pelas colaborações Dragos-Yokogawa que integram inteligência de ameaças em malhas SCADA. As linhas de retalho e manufatura implementam soluções de risco de fornecedores para prevenir violações em cascata que poderiam paralisar o cumprimento. As empresas de energia sobrepõem a arquitetura de confiança-zero em sensores IoT que monitorizam ativos da rede elétrica, convergindo efetivamente a cibersegurança com a fiabilidade operacional. Estes impulsionadores multissetoriais mantêm o mercado de cibersegurança da Nova Zelândia diversificado, mitigando a dependência excessiva de um único setor vertical.

Por Tamanho da Empresa do Utilizador Final: As PMEs são o Segmento de Crescimento Mais Rápido

As grandes empresas representaram 69,70% da receita de 2025, um resultado esperado dado o seu maior alcance digital e exposição regulatória. Ainda assim, os gastos das PMEs crescerão a um CAGR de 10,4%, o mais elevado entre os segmentos de dimensão, à medida que as ofertas MSSP por subscrição democratizam o acesso à proteção de nível empresarial. Os vouchers de cofinanciamento governamental para start-ups orientadas para a exportação compensam as taxas iniciais de integração, acelerando a adoção. A CyberCX e a Datacom lançaram níveis de serviço focados em PMEs com painéis simplificados e preços previsíveis por utilizador, facilitando o orçamento para empresas com menos de 100 funcionários.

Um segundo alavancador de crescimento é a pressão dos clientes: os compradores multinacionais exigem cada vez mais o alinhamento com a ISO 27001 ou com o NZISM nos contratos da cadeia de abastecimento, forçando as PMEs a investir ou a arriscar perda de receita. Os conjuntos de ferramentas baseados em IA que automatizam a higiene de base — aplicação de patches, imposição de MFA, alertas de acesso privilegiado — permitem às pequenas equipas de TI gerir a complexidade sem necessitar de quadros especializados aprofundados. Coletivamente, estes fatores sublinham que colmatar a lacuna de adoção nas PMEs poderá acrescentar mais de USD 100 milhões em gastos incrementais ao mercado de cibersegurança da Nova Zelândia até ao final da década.

Análise Geográfica

A procura de cibersegurança na Nova Zelândia concentra-se naturalmente no triângulo Auckland–Wellington–Christchurch, onde residem as sedes, os centros de dados e as regiões dos hiperscalers. O papel de Auckland como epicentro comercial gera contratos MSSP de elevado volume, particularmente na logística de transporte e no retalho. A densa concentração de ministérios em Wellington alimenta pipelines consultivas ao longo do ano, à medida que as agências se alinham com a Estratégia de Segurança Nacional. Christchurch aproveita a infraestrutura reforçada contra sismos e os polos de investigação e desenvolvimento para lançar modelos de recuperação de desastres de alta disponibilidade, exportando esses manuais para os vizinhos do Pacífico.

Para além dos centros metropolitanos, as câmaras municipais da Baía de Plenty e de Northland canalizam o cofinanciamento do governo central para iniciativas de cibersegurança, desde projetos de Wi-Fi seguro até à segmentação de tecnologias operacionais em empresas de serviços de água. Os fornecedores com engenheiros de campo presentes no terreno ganham vantagem competitiva porque os clientes valorizam visitas rápidas ao local durante incidentes. As comunidades indígenas em Waikato e Taranaki estão a afirmar o controlo sobre os conjuntos de dados tribais, promovendo micro-nuvens soberanas on-premise alojadas dentro das rohe. Esta localização desloca uma parte da receita recorrente de anfitriões internacionais para integradores regionais e co-localizações de centros de dados, reequilibrando subtilmente o mapa do tamanho do mercado de cibersegurança da Nova Zelândia.

Os laços transfronteiriços com a Austrália promovem ofertas de serviços geridos trans-Tasman que tratam ambas as nações como uma única zona de cobertura lógica. Embora isto expanda a receita de exportação para os fornecedores neozelandeses, também importa concorrência de MSPs australianos ansiosos pelo crescimento na Nova Zelândia. A contratação pública governamental ainda privilegia a capacidade doméstica quando dados sensíveis estão envolvidos, mas as empresas multinacionais negociam cada vez mais uma cobertura SOC de contrato único abrangendo os nós de Sydney e Auckland. A interação dos mandatos de localização e da consolidação de serviços regionais garante que o crescimento geográfico permaneça abrangente em vez de estritamente urbano.

Panorama Competitivo

Os grandes operadores globais de plataformas — IBM, Cisco, Palo Alto Networks — alavancam extensos feeds de inteligência de ameaças para propor pilhas integradas, garantindo contratos plurianuais com bancos e empresas de serviços públicos. Os especialistas domésticos como a CyberCX, a Kordia e a Datacom contra-atacam através de profundo domínio regulatório, presenças SOC locais e envolvimento culturalmente competente. A unificação das equipas de nuvem e cibersegurança da Kordia em 2024 permitiu propostas agrupadas que oferecem um custo total mais baixo e garantem uma responsabilização única, uma proposta de valor que ressoa com as empresas do mercado intermédio.

O momentum de fusões e aquisições está a crescer: a aquisição parcial da Spectrum Consulting pela Being AI financia o desenvolvimento da Lantern AI, uma plataforma de nuvem soberana que integra a governação Māori no seu tecido de controlo. As start-ups como a Watchful atraem capital de risco para análise nativa de IA que promete reduzir o tempo médio de deteção para as PMEs [3]Watchful Security, "Anúncio de Financiamento Semente 2024," watchful.co.nz. Estes novos participantes estimulam os incumbentes a atualizar os roteiros de produtos, preservando uma saudável rotatividade de inovação dentro do mercado de cibersegurança da Nova Zelândia.

A aguda lacuna de talentos força os prestadores de serviços a automatizar as tarefas SOC de primeiro nível; as poupanças são reinvestidas em práticas consultivas premium e de testes de penetração. Os clientes, receosos do aprisionamento tecnológico, valorizam arquiteturas de padrões abertos que facilitam a troca de ferramentas. Consequentemente, os ecossistemas cooperativos — e não a dominância de um único fornecedor — definem a concorrência. Com os seis principais fornecedores a agregar 48% da receita, o panorama permanece moderadamente concentrado, mas suficientemente aberto para recompensar a diferenciação de nicho e o alinhamento cultural.

Líderes do Setor de Cibersegurança da Nova Zelândia

CyberCX NZ Ltd.

Kordia Limited

Datacom Group Ltd.

Spark New Zealand Ltd.

PwC New Zealand

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A plataforma de cibersegurança Coro estreou-se nos mercados australiano e neozelandês, celebrando um acordo de distribuição exclusiva com a Bluechip Infotech.

- Junho de 2025: Em resposta ao aumento dos ciberataques na região, a Harbor Solutions estreou-se na Austrália e na Nova Zelândia, em parceria com a Rubrik para reforçar os esforços de recuperação cibernética.

- Janeiro de 2025: A Dragos e a Yokogawa integram a telemetria de tecnologias operacionais com inteligência de ameaças, melhorando a visibilidade no setor industrial.

- Novembro de 2024: A Kordia funde as divisões de nuvem e cibersegurança, registando um crescimento de receita para USD 149,1 milhões.

Âmbito do Relatório do Mercado de Cibersegurança da Nova Zelândia

O estudo analisa o cenário de mercado atual e as tendências de crescimento relacionadas com a tecnologia de cibersegurança na Nova Zelândia, que emergiu como um dos principais focos de investimento, apoiado por forte atividade de fusões e aquisições, parcerias e políticas governamentais favoráveis. O estudo acompanha a dinâmica de mercado ao nível do país e os principais casos de uso de implementação de cibersegurança.

O mercado de cibersegurança da Nova Zelândia é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestruturas, gestão integrada de riscos, segurança de redes, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços geridos]), por implantação (on-premise e nuvem), por tamanho de organização (PMEs, grandes empresas), por setor vertical do utilizador final (BFSI, saúde, TI e telecomunicações, industrial e defesa, retalho, energia e serviços públicos, manufatura e outros setores do utilizador final). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima mencionados.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestruturas | |

| Gestão Integrada de Riscos | |

| Segurança de Redes | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Nuvem |

| On-Premise |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Retalho e Comércio Eletrónico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestruturas | ||

| Gestão Integrada de Riscos | ||

| Segurança de Redes | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Modo de Implantação | Nuvem | |

| On-Premise | ||

| Por Setor do Utilizador Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Retalho e Comércio Eletrónico | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho da Empresa do Utilizador Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança da Nova Zelândia?

O tamanho do mercado de cibersegurança da Nova Zelândia está estimado em USD 614,16 milhões para 2026.

A que ritmo crescerá o mercado de cibersegurança da Nova Zelândia até 2031?

Está previsto expandir-se a um CAGR de 7,28%, atingindo USD 873,2 milhões até 2031.

Qual segmento detém a maior participação do mercado de cibersegurança da Nova Zelândia?

As soluções permanecem o maior segmento de oferta com uma participação de 60,12% em 2025, mas os serviços estão a crescer mais rapidamente.

Por que razão a saúde é o setor vertical de crescimento mais rápido?

Incidentes de ransomware de grande destaque e regras de privacidade rigorosas estão a impulsionar os orçamentos de segurança na saúde a um CAGR de 11,7%.

Página atualizada pela última vez em: