Tamanho e Participação do Mercado de Cibersegurança da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

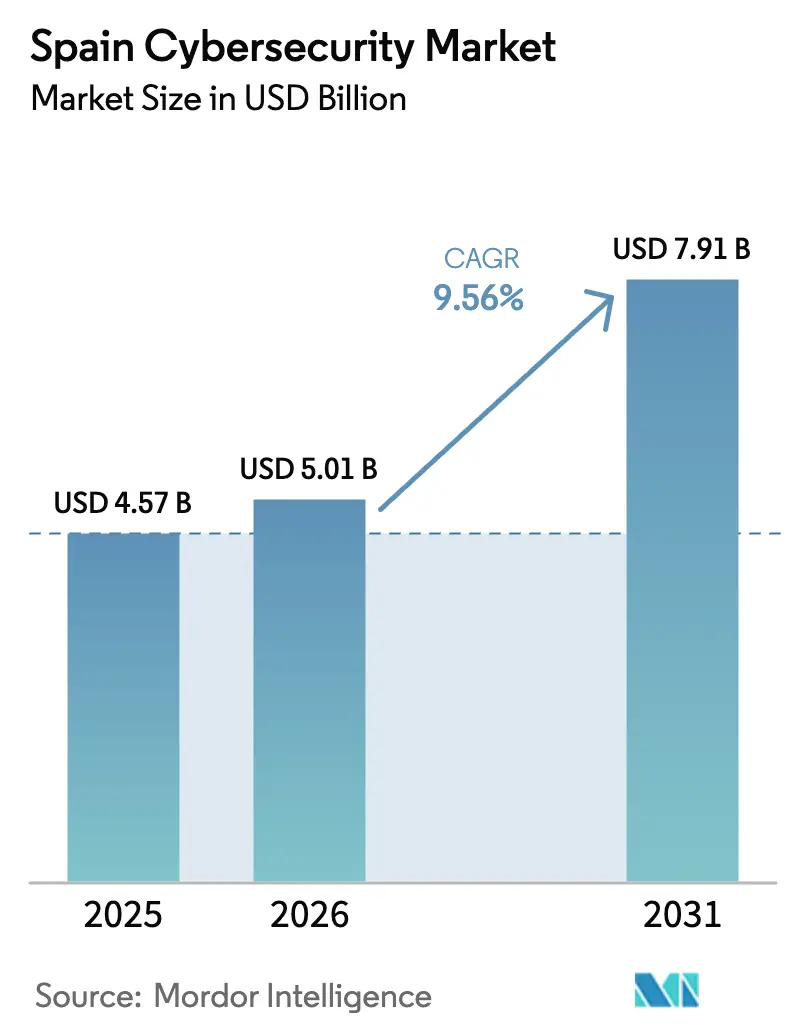

| Tamanho do mercado no ano base (2025) | 4.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.56% CAGR |

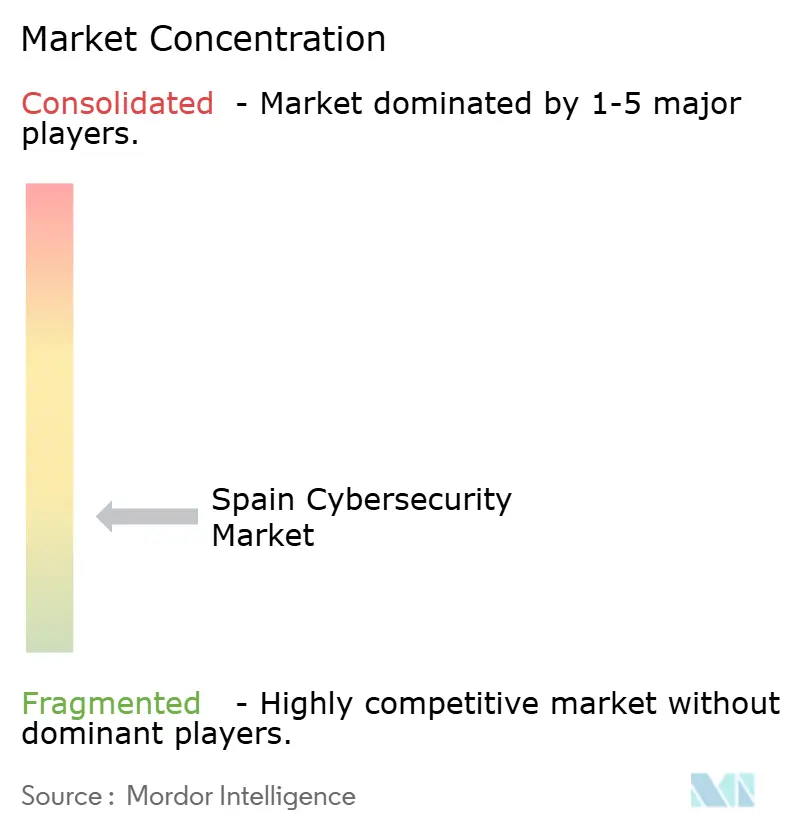

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Espanha por Mordor Intelligence

O tamanho do mercado de cibersegurança da Espanha foi avaliado em USD 4,57 bilhões em 2025 e estima-se que cresça de USD 5,01 bilhões em 2026 para atingir USD 7,91 bilhões até 2031, a um CAGR de 9,56% durante o período de previsão (2026-2031). A crescente pressão regulatória, a acelerada migração para a nuvem em todas as 17 comunidades autônomas e o aumento de sofisticadas campanhas de ransomware estão simultaneamente inflacionando os orçamentos de segurança e reformulando os critérios de aquisição. O impulso dos gastos é reforçado pelo pacote de resiliência soberana de EUR 1,157 bilhões (USD 1,24 bilhões) aprovado em 2025, que destina novos recursos para centros regionais de operações de segurança e treinamento de mão de obra. O ambiente operacional também reflete a nova Lei Nacional de Cibersegurança da Espanha, que estende as obrigações de notificação de incidentes em 24 horas e de diligência devida com terceiros a mais de 10.000 entidades, levando os conselhos de administração a reservar os gastos com segurança como uma linha orçamentária independente. Do lado da oferta, os fornecedores estão migrando de appliances com licença perpétua para contratos de detecção e resposta gerenciada (MDR) baseados em resultados, permitindo que empresas de todos os portes externalizem as operações e ainda atendam a rigorosos requisitos de auditoria.

Principais Conclusões do Relatório

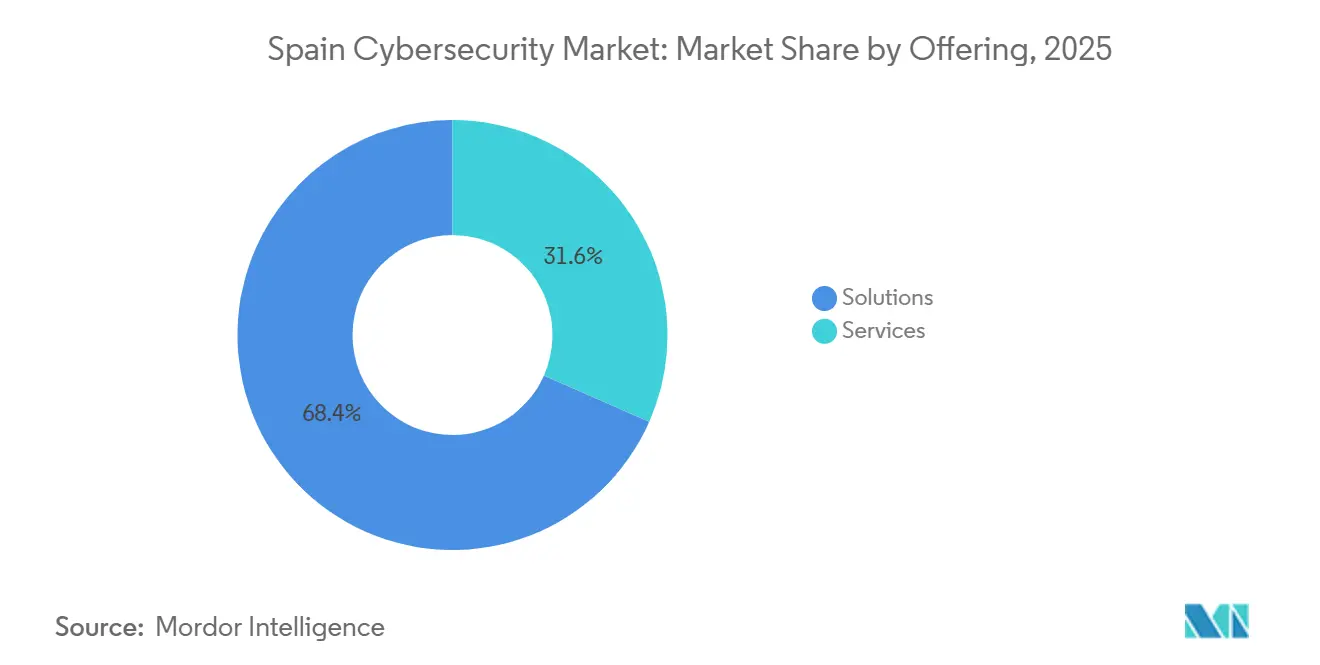

- Por oferta, as soluções lideraram com 68,38% de participação na receita em 2025, enquanto os serviços devem se expandir a um CAGR de 10,23% até 2031.

- Por modo de implantação, a nuvem representou 64,37% da participação no mercado de cibersegurança da Espanha em 2025 e prevê-se que cresça a um CAGR de 10,84% até 2031.

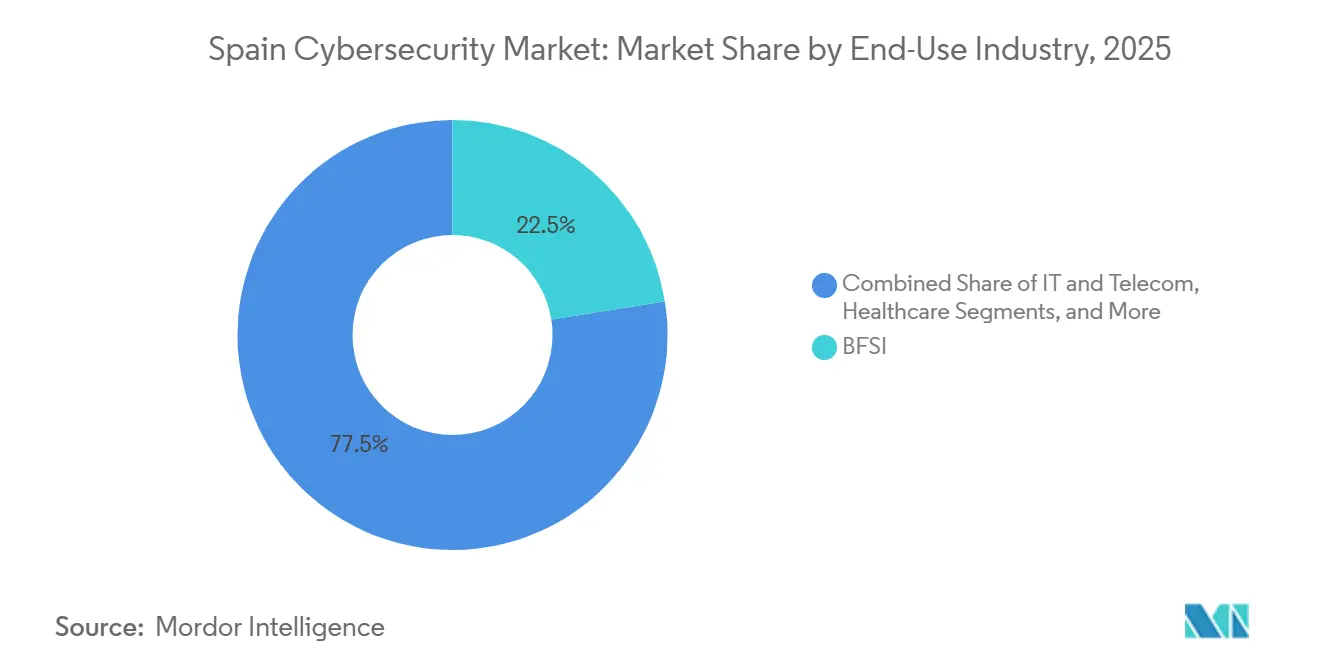

- Por setor de uso final, o BFSI deteve 22,51% da participação no tamanho do mercado de cibersegurança da Espanha em 2025, enquanto a saúde avança a um CAGR de 11,16% até 2031.

- Por tamanho de empresa, as grandes empresas responderam por 61,73% dos gastos em 2025, mas as pequenas e médias empresas estão se expandindo a um CAGR de 10,92% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Digitalização entre as PMEs Espanholas | +2.1% | Nacional, com concentração em Madri, Catalunha, Valência | Médio prazo (2-4 anos) |

| Aplicação Rigorosa da Lei Nacional de Cibersegurança 43-2022 | +1.8% | Nacional, afetando todas as 17 comunidades autônomas | Curto prazo (≤ 2 anos) |

| Aumento da Migração para a Nuvem por Órgãos da Administração Pública | +1.5% | Nacional, liderado pelo governo central e administrações regionais | Médio prazo (2-4 anos) |

| Adoção Crescente de Arquiteturas de Confiança Zero | +1.3% | Nacional, adoção antecipada nos setores de BFSI e TI/Telecomunicações | Longo prazo (≥ 4 anos) |

| Aumento da Contratação de Seguros Cibernéticos Reformulando os Orçamentos de Segurança | +1.2% | Nacional, com maior penetração em Madri e Barcelona | Médio prazo (2-4 anos) |

| Expansão das Redes 5G Impulsionando a Demanda por Segurança de Borda | +1.7% | Nacional, com ganhos iniciais nos polos industriais do País Basco e da Catalunha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Digitalização entre as PMEs Espanholas

Os 3,4 milhões de pequenas empresas da Espanha elevaram a penetração básica de intensidade digital para 68% no primeiro trimestre de 2025, um aumento de sete pontos em dois anos. O programa de vouchers Kit Digital subsidiou proteção de endpoints, armazenamento seguro em nuvem e autenticação multifator para 420.000 beneficiários, reduzindo a diferença de maturidade entre PMEs e grandes empresas de dois anos para nove meses. O apoio dos vouchers reduziu os custos diretos de detecção e resposta em endpoints em 60%, liberando a demanda por pacotes de MDR gerenciado que oferecem cobertura 24 horas por dia, 7 dias por semana, sem necessidade de contratação adicional de pessoal. O rápido crescimento da telemetria está superando a capacidade dos sistemas SIEM legados, direcionando as aquisições para plataformas de detecção e resposta estendida baseadas em IA, capazes de ingerir 10 terabytes de registros por dia sem ajustes manuais.[1]Cisco Systems, "Índice de Prontidão em Cibersegurança 2025," cisco.com

Aplicação Rigorosa da Lei Nacional de Cibersegurança 43-2022

A adoção das obrigações da NIS2 pelo Parlamento em janeiro de 2025 ampliou a população regulada para mais de 10.000 organizações em 18 setores.[2]Comissão Europeia, "Transposição da Diretiva NIS2 – Espanha," digital-strategy.ec.europa.eu As entidades essenciais devem registrar notificações de incidentes em 24 horas e passar por auditorias anuais de terceiros, com multas por não conformidade chegando a EUR 10 milhões (USD 10,73 milhões). A lei eleva a segurança de uma despesa de TI para uma categoria de controle de risco no nível do conselho de administração, desencadeando alocações orçamentárias sustentadas para exercícios de simulação, contratos de retenção forense e ferramentas de diligência devida na cadeia de fornecimento. As primeiras auditorias constataram que 38% dos operadores recém-cobertos não possuíam planos formais de resposta, gerando demanda imediata por consultoria.

Expansão das Redes 5G Impulsionando a Demanda por Segurança de Borda

O 5G autônomo agora cobre 96% das zonas urbanas e 80% das zonas rurais, viabilizando casos de uso industrial de latência ultrabaixa em automotivo, logística e saúde remota. Um plano de telecomunicações e cibersegurança de EUR 3,26 bilhões (USD 3,50 bilhões) financia um centro nacional de operações de segurança 5G encarregado de monitorar fatias de rede e detectar tráfego de sinalização anômalo. Os fabricantes que implantam linhas 5G privadas precisam de software leve de detecção de intrusão capaz de executar inferência de aprendizado de máquina em gateways baseados em ARM sem adicionar latência. A demanda também está crescendo por ferramentas de provisionamento sem intervenção humana que protegem milhares de dispositivos de borda espalhados pelos pisos de fábricas inteligentes.

Aumento da Migração para a Nuvem por Órgãos da Administração Pública

O compromisso de Madri de consolidar 43 centros de dados ministeriais em uma nuvem soberana até 2027 desbloqueou um orçamento inicial de EUR 800 milhões (USD 858 milhões) em 2025. Os governos regionais da Catalunha, Andaluzia e País Basco estão criando plataformas paralelas, cada uma exigindo gerenciamento de postura de segurança em nuvem capaz de aplicar políticas uniformes em ambientes híbridos. Como 62% das entidades do setor público ainda operam serviços de Active Directory locais anteriores a 2018, elas também precisam de pontes de federação que estendam o logon único enquanto aplicam verificações de postura de dispositivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais Certificados em Cibersegurança | -1.4% | Nacional, aguda em regiões fora de Madri e Barcelona | Longo prazo (≥ 4 anos) |

| Restrições Orçamentárias entre Microempresas | -0.9% | Nacional, concentrada em áreas rurais e no setor de hospitalidade | Curto prazo (≤ 2 anos) |

| Aquisição Fragmentada nas 17 Comunidades Autônomas | -0.7% | Nacional, afetando fornecedores multirregionais | Médio prazo (2-4 anos) |

| Alta Dependência de Appliances de Segurança Importados | -0.6% | Nacional, com exposição da cadeia de fornecimento à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Certificados em Cibersegurança

Os especialistas em TIC representaram apenas 4,4% da força de trabalho da Espanha em 2024, abaixo da média da UE de 4,8%.[3]Eurostat, "Especialistas em TIC no Emprego – Espanha," ec.europa.eu/eurostat O tempo médio de contratação para funções de nível CISSP superou seis meses, e 68% dos profissionais credenciados estão concentrados em Madri e Barcelona, deixando a Galícia, a Extremadura e outras regiões desatendidas. As universidades formaram aproximadamente 8.000 estudantes de TIC em 2024, mas apenas 15% se especializaram em segurança. Para reduzir a lacuna, a Indra Sistemas e o governo catalão lançaram um programa para treinar 2.000 analistas até 2028. Até que a oferta se equilibre, muitas empresas de médio porte dependerão de provedores de serviços gerenciados para a alocação parcial de pessoal em centros de operações de segurança.

Restrições Orçamentárias entre Microempresas

As microentidades que representam 95% da população empresarial da Espanha orçaram uma mediana de EUR 2.400 (USD 2.575) para segurança em 2024. O subsídio Kit Digital amenizou os custos, mas foi encerrado em dezembro de 2024, deixando uma lacuna de financiamento que provavelmente não será preenchida antes de 2027. A dependência de ferramentas comunitárias gratuitas cria uma falsa sensação de segurança; a Orange Cyberdefense registrou uma taxa de sucesso de phishing 53% maior entre usuários de versões gratuitas em comparação com adotantes de plataformas comerciais. A sensibilidade ao preço direciona essas empresas para controles básicos, sustentando o risco sistêmico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Superam os Modelos de Propriedade

Os serviços devem se expandir a um CAGR de 10,23% entre 2026 e 2031, superando os appliances tradicionais, embora as soluções tenham capturado 68,38% das receitas de 2025. As empresas preferem assinaturas de MDR baseadas em resultados que transferem o risco operacional para os provedores; o pacote NextDefense da Telefónica Tech reduziu o tempo médio de resposta dos clientes em 98%, evitando a contratação de novos funcionários. As auditorias financeiras exigidas pela nova lei também estão aumentando a demanda por contratos de retenção de resposta a incidentes e consultoria de conformidade. O tamanho do mercado de cibersegurança da Espanha para serviços profissionais está, portanto, crescendo mais rapidamente do que as aquisições de capital, embora appliances de rede e de endpoint ainda sejam fornecidos em caixas eletrônicos sensíveis à conformidade e em sistemas de controle industrial, preservando uma base de soluções considerável.

Painéis integrados de gestão de riscos, suítes de governança de identidade e plataformas de proteção de cargas de trabalho em nuvem sustentam o CAGR mais lento, porém ainda sólido, de 9,3% em soluções. As margens dos appliances, no entanto, estão sendo comprimidas à medida que os hiperescaladores incorporam firewall e antimalware em planos de infraestrutura como serviço que os invasores não conseguem contornar sem acionar alertas nativos da nuvem. Os fornecedores que respondem a essa comoditização estão incorporando análises de IA e certificações de Critérios Comuns da UE para defender os pontos de preço, uma abordagem já observada no appliance CyberSOC validado pela EUCC da GMV.

Por Modo de Implantação: Expansão da Nuvem sob Regras de Soberania

A nuvem capturou 64,37% dos gastos de 2025 e está no caminho para um CAGR de 10,84% até 2031. A participação no mercado de cibersegurança da Espanha vinculada a projetos de nuvem soberana deve crescer à medida que os ministérios migram 43 centros de dados para uma Nuvem Federada que mantém as chaves de criptografia em solo espanhol, atendendo aos mandatos de residência de dados. A adoção empresarial segue um curso paralelo: 58% das empresas já operam em duas ou mais plataformas de nuvem, aumentando o tamanho do mercado de cibersegurança da Espanha vinculado a ferramentas de orquestração de políticas multinuvem. Pontes de identidade e acesso, defesa de tempo de execução de contêineres e serviços de computação confidencial estão particularmente em demanda entre os governos regionais que buscam conformidade com a NIS2.

Os ambientes locais permanecem vitais para núcleos bancários críticos em termos de latência e robótica 5G privada, onde as viagens de ida e volta à nuvem são inaceitáveis e os reguladores exigem failover offline. Os projetos híbridos obrigam interconexões seguras que aplicam políticas uniformes em ambos os ambientes. As entidades financeiras agora realizam exercícios de recuperação de desastres isolando dependências de hiperescaladores, reforçando as vendas residuais de appliances locais.

Por Setor de Uso Final: Saúde em Ascensão, BFSI Mantém Escala

A saúde supera todos os setores com um CAGR de 11,16%, à medida que EUR 1,69 bilhões (USD 1,81 bilhões) em subsídios do Programa de Saúde Digital da Espanha digitalizam 100% dos centros de atenção primária. Registros eletrônicos de saúde interoperáveis e sessões de telemedicina, que agora representam 40% das consultas, conectam dispositivos médicos anteriormente isolados a redes abertas. Os hospitais, portanto, adotam software de descoberta de ativos e segmentação de rede que inventaria scanners legados enquanto atende às salvaguardas do RGPD. A ENISA registrou um aumento de 78% nas violações em hospitais da UE durante 2024, sublinhando a urgência comercial.

O BFSI ainda representa 22,51% da receita de 2025 devido à profunda supervisão regulatória e aos consideráveis orçamentos de TI. O Regulamento de Resiliência Operacional Digital impulsiona testes de penetração trimestrais liderados por ameaças e notificação de incidentes em 24 horas, levando os bancos a adotar ferramentas automatizadas de simulação de cenários e painéis de terceiros em tempo real. A fraude sem presença do cartão totalizou EUR 140,97 milhões (USD 151,24 milhões) em 2024, intensificando a demanda por biometria comportamental e soluções de tokenização.

Por Tamanho de Empresa: PMEs Aceleram, Grandes Empresas Sustentam Volume

As pequenas e médias empresas devem crescer a um CAGR de 10,92% até 2031, reduzindo sua histórica lacuna de maturidade. O Kit Digital reduziu o custo total da segurança gerenciada de endpoints para EUR 50-80 (USD 54-86) por dispositivo por mês, catalisando a adoção mesmo em negócios de hospitalidade com margens baixas. Apesar da interrupção do financiamento, os ex-beneficiários dos vouchers agora orçam a segurança como uma despesa operacional, criando receita recorrente para provedores regionais de serviços gerenciados. Ainda assim, as microempresas dependem abertamente de soluções subsidiadas, ficando superexpostas quando o suporte cessa.

As grandes empresas retêm 61,73% dos gastos e buscam arquiteturas de confiança zero que abrangem domínios de centro de dados, nuvem e borda. A pesquisa da Cisco de 2025 revelou que apenas 4% tinham implementações maduras, mas 86% relataram incidentes relacionados à IA.[4]Cisco Systems, "Índice de Prontidão em Cibersegurança 2025," cisco.com Os conselhos de administração, portanto, aprovam roteiros plurianuais que combinam controles centrados em identidade com análises de detecção e resposta estendida, reforçando o valor absoluto do mercado mesmo com a moderação do crescimento relativo.

Análise Geográfica

Madri e a Catalunha representaram conjuntamente 52% dos gastos de 2025, devido à concentração de ministérios nacionais, bancos globais e centros de dados de hiperescala. Ambas as regiões se beneficiam de aterrissagens de cabos submarinos que transformam os provedores de serviços de internet locais em pontos de interconexão europeus, ampliando a demanda por serviços de mitigação de DDoS e feeds personalizados de inteligência de ameaças. O País Basco e Valência emergem agora como polos de tecnologia industrial, onde fábricas automotivas e aeroespaciais implantam robótica conectada por 5G que requer gateways de segurança com latência inferior a 10 milissegundos. Andaluzia, Galícia e Castela e Leão ficam para trás, refletindo o domínio das microempresas na agricultura e no turismo e ciclos de aquisição mais lentos.

Os processos de aquisição fragmentados nas 17 comunidades autônomas introduzem atrasos de 6 a 9 meses na integração de fornecedores, elevando os custos de conformidade e desestimulando implantações nacionais. A Lei Nacional de Cibersegurança visa padronizar os critérios de auditoria, mas a aplicação permanece delegada localmente, arriscando interpretações desiguais das penalidades. Os fornecedores, portanto, cultivam parcerias com provedores regionais de segurança gerenciada que possam navegar pelas regras locais e fornecer suporte linguístico presencial.

A ponte geográfica da Espanha entre a Europa, a África e a América Latina confere vantagens de conectividade externa. Novos cabos submarinos para o Senegal e o Brasil ancoram centros de dados em Madri e Barcelona, posicionando a Espanha como polo de segurança do sul da Europa. O centro nacional de operações de segurança 5G, financiado em 2025, também monitorará fatias de rede transfronteiriças, fomentando o compartilhamento público-privado de telemetria de anomalias com a ENISA.

Cenário Competitivo

Os cinco principais fornecedores — Indra Sistemas, Telefónica Tech, GMV, Orange Cyberdefense e Palo Alto Networks — detiveram participação majoritária nas receitas de 2025, evidenciando concentração moderada. Os incumbentes espanhóis aproveitam os profundos relacionamentos com o governo, enquanto players globais como Cisco, Fortinet e IBM ampliam as assinaturas de plataforma para conquistar bancos regionais e operadoras de telecomunicações.

A estratégia de mercado está se inclinando para contratos de consumo. O NextDefense da Telefónica Tech integra análises Cortex XSIAM, inteligência de ameaças e expertise 24 horas por dia, 7 dias por semana, em uma taxa por usuário que elimina barreiras de capex. A plataforma IndraMind da Indra Sistemas visa EUR 1 bilhão (USD 1,07 bilhões) até 2030, fundindo IA e orquestração de segurança para superar os concorrentes em automação.

Espaços em branco permanecem na segurança de dispositivos médicos, onde menos de 20% dos hospitais implantam plataformas especializadas, e na detecção de intrusão nativa de borda para gateways ARM que alimentam fábricas 5G privadas. A aquisição da Malizen pela WALLIX em 2025 adiciona análises de comportamento baseadas em IA para atender às estipulações de monitoramento contínuo do DORA, indicando como aquisições de nicho proporcionam alinhamento regulatório. A certificação EUCC da GMV ilustra a alavancagem de aquisição obtida ao sincronizar os roteiros de produtos com a política da UE.

Líderes do Setor de Cibersegurança da Espanha

Indra Sistemas S.A.

Telefónica Cybersecurity and Cloud Tech, S.A. (Telefónica Tech)

GMV Innovating Solutions S.L.

Inetum Espana S.A.

NCC Group Espana S.L.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Espera-se que o Parlamento finalize as regras de implementação da Lei Nacional de Cibersegurança 43-2022, esclarecendo os limites de incidentes e a periodicidade das auditorias.

- Dezembro de 2025: A Indra Sistemas concluiu a aquisição da Hispasat por EUR 725 milhões (USD 778 milhões), adicionando comunicações via satélite seguras ao seu portfólio.

- Novembro de 2025: A WALLIX adquiriu a Malizen por EUR 1,6 milhões (USD 1,72 milhões), integrando análises de usuários baseadas em IA à sua suíte de acesso privilegiado.

- Outubro de 2025: A Indra Sistemas e o governo catalão acordaram treinar 2.000 profissionais de ciberdefesa até 2028.

Escopo do Relatório do Mercado de Cibersegurança da Espanha

O Mercado de Cibersegurança abrange os gastos globais em soluções, software e serviços projetados para proteger infraestrutura digital, dados e operações em todos os setores, incluindo segurança em nuvem, de rede, de endpoint e de aplicações; inclui segmentos empresarial, governamental e de PMEs, mas exclui segurança física e serviços exclusivamente de consultoria, com o mercado evoluindo rapidamente em direção à automação baseada em IA, consolidação de plataformas e transformação impulsionada por regulamentação.

O Relatório do Mercado de Cibersegurança da Espanha é Segmentado por Oferta (Soluções [Segurança de Aplicações, Segurança em Nuvem, Segurança de Dados, Gestão de Identidade e Acesso, Proteção de Infraestrutura, Gestão Integrada de Riscos, Segurança de Rede, Segurança de Endpoint], Serviços [Serviços Profissionais, Serviços Gerenciados]), Modo de Implantação (Local, Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa, Outros Setores de Uso Final) e Tamanho da Empresa Usuária Final (Grandes Empresas, Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho da Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume de gastos em cibersegurança da Espanha hoje e qual é a velocidade de seu crescimento?

O mercado está em USD 5,01 bilhões em 2026 e está no caminho para atingir USD 7,91 bilhões até 2031, sustentado por um CAGR de 9,56%.

Qual segmento está se expandindo mais rapidamente dentro dos orçamentos de segurança espanhóis?

Os serviços gerenciados e profissionais estão acelerando a um CAGR de 10,23% à medida que as empresas migram da propriedade de appliances para contratos de MDR baseados em resultados.

Por que a saúde é agora um grupo de clientes prioritário?

EUR 1,69 bilhões em recursos de Saúde Digital estão conectando dispositivos médicos legados a redes, aumentando a exposição a violações e elevando as aquisições de segurança a um CAGR de 11,16%.

Como as novas regulamentações estão influenciando a seleção de fornecedores?

A Lei Nacional de Cibersegurança 43-2022 exige notificação de incidentes em 24 horas e planos de resposta auditados, de modo que os compradores favorecem fornecedores que oferecem ferramentas de conformidade completas.

Qual escassez de competências está desacelerando os projetos de implantação?

Apenas 4,4% da força de trabalho são especialistas em TIC e os prazos de contratação em segurança superam seis meses, levando as empresas a recorrer a provedores de serviços gerenciados.

Quem detém a maior participação entre os fornecedores locais?

Indra Sistemas, Telefónica Tech, GMV, Orange Cyberdefense e Palo Alto Networks controlam coletivamente 38% da receita doméstica.

Página atualizada pela última vez em: