Tamanho e Participação do Mercado de Cibersegurança da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

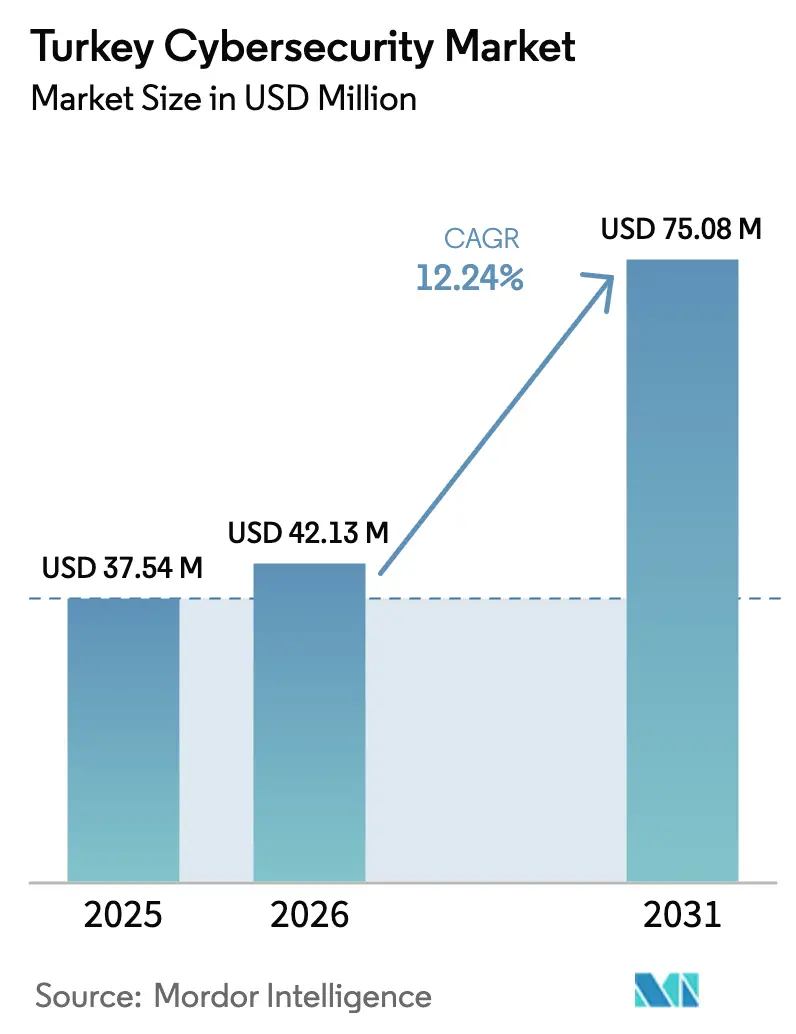

| Tamanho do mercado no ano base (2025) | 37.54 Milhões de dólares |

| Tamanho do Mercado (2026) | 42.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 75.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Turquia por Mordor Intelligence

O tamanho do mercado de cibersegurança da Turquia foi avaliado em USD 37,54 milhões em 2025 e estima-se que cresça de USD 42,13 milhões em 2026 para atingir USD 75,08 milhões até 2031, a um CAGR de 12,24% durante o período de previsão (2026-2031). A pressão política constante pela soberania digital, os ataques persistentes à infraestrutura crítica e o acesso mais fácil a ferramentas de proteção baseadas em nuvem mantêm a demanda em uma trajetória acentuada de crescimento. A Lei de Cibersegurança adotada em março de 2025 atribui poder de supervisão direto a uma nova Autoridade de Cibersegurança, obrigando entidades públicas e setores altamente regulamentados a atualizar controles ou enfrentar penalidades. Os conselhos de administração nas áreas de finanças, saúde e energia agora tratam o risco cibernético como uma questão de continuidade de negócios em nível de conselho, em vez de um gasto discricionário de TI, enquanto contratos de serviços gerenciados oferecem alívio para a pronunciada escassez de talentos. Os investimentos defensivos favorecem cada vez mais hardware e software domésticos que atendem aos critérios de conteúdo local, embora os fornecedores globais permaneçam vitais em análises avançadas e estruturas de confiança zero. Uma lira volátil eleva o custo das licenças importadas, mas também incentiva acordos de assinatura plurianuais que distribuem os pagamentos em lira turca e garantem o suporte do fornecedor.

Principais Conclusões do Relatório

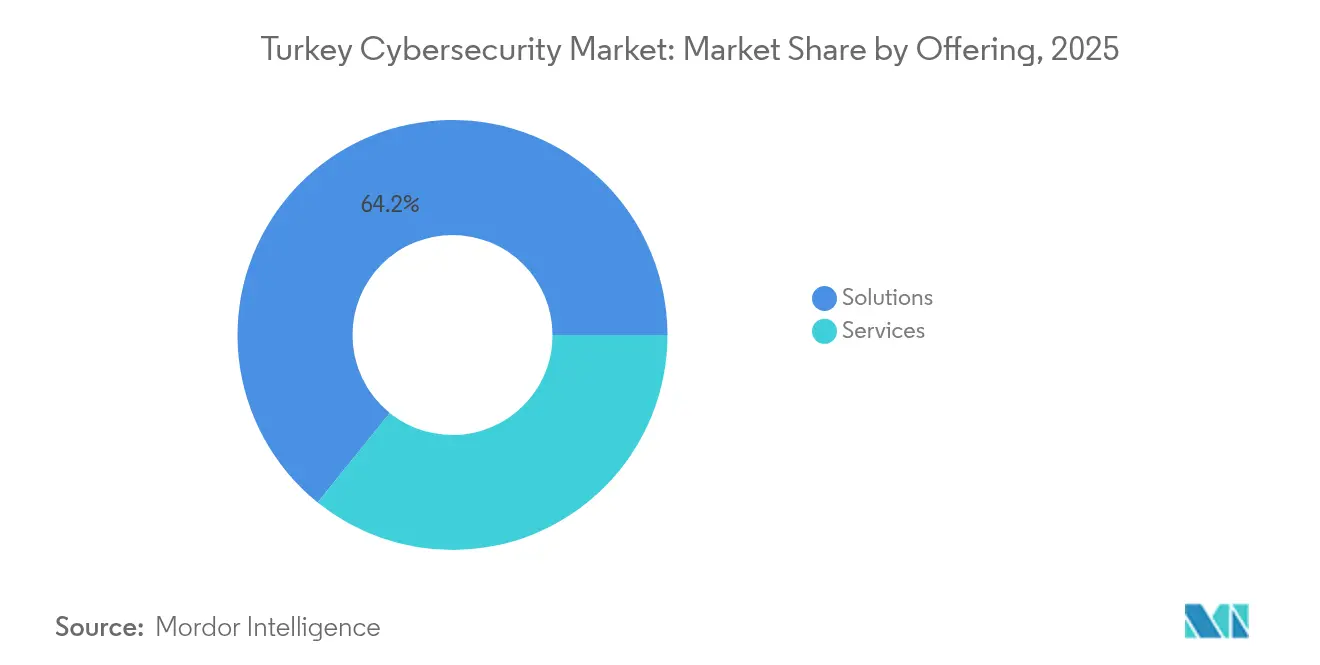

- Por oferta, as soluções representaram 64,21% da participação do mercado de cibersegurança da Turquia em 2025, enquanto os serviços têm previsão de registrar um CAGR de 17,2% até 2031.

- Por modo de implantação, a nuvem capturou 51,88% do tamanho do mercado de cibersegurança da Turquia em 2025 e prevê-se que avance a um CAGR de 15,1% durante 2026-2031.

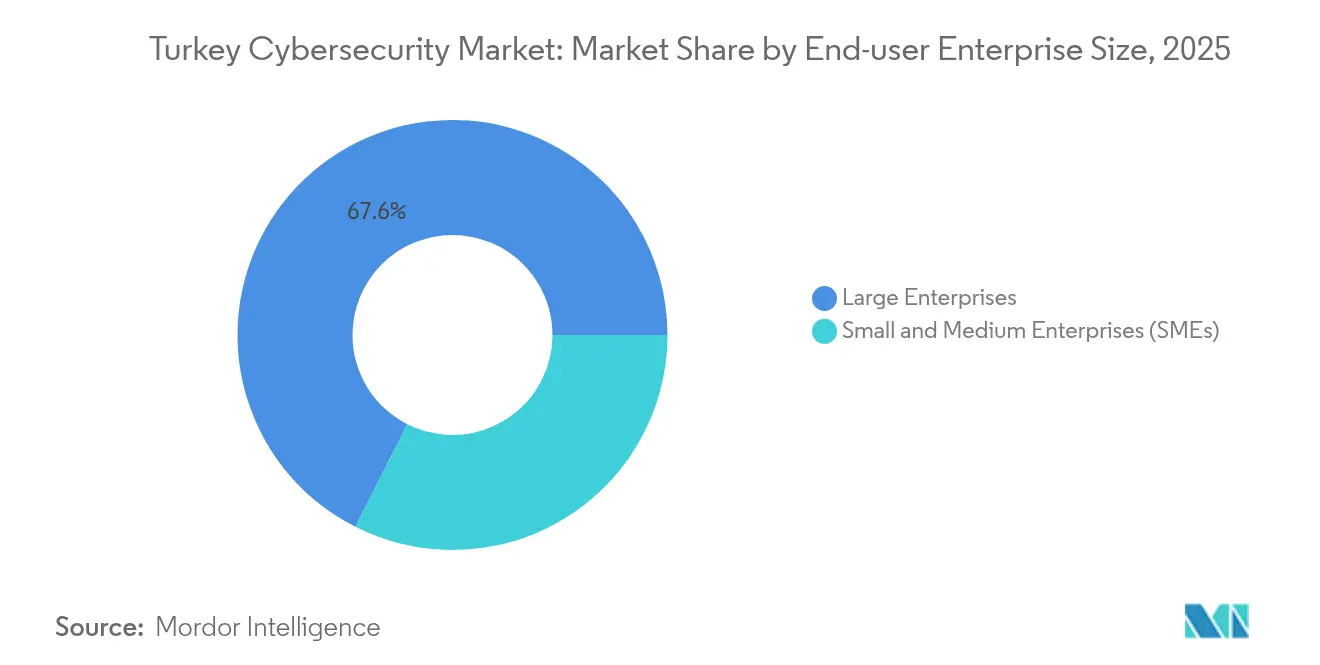

- Por tamanho de organização, as grandes empresas detinham 67,55% da participação de receita do mercado de cibersegurança da Turquia em 2025; as pequenas e médias empresas (PMEs) apresentam o crescimento mais rápido, a um CAGR de 15,6%.

- Por usuário final, o segmento BFSI liderou com 28,41% da participação do mercado de cibersegurança da Turquia em 2025; a saúde tem projeção de expansão a um CAGR de 18,2%.

- Ancara concentra a maior parte dos gastos do setor público, enquanto Istambul domina a demanda do setor privado; corredores de alto crescimento estão emergindo em Izmir e nos polos industriais da Anatólia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Turquia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégia Nacional de Cibersegurança e implantação de SOC | +5,2 | Ancara, Istambul, Izmir | Curto prazo (≤ 2 anos) |

| Obrigações de fatura eletrônica e arquivo eletrônico | +3,1 | Centros de negócios urbanos | Médio prazo (2-4 anos) |

| Pressão geopolítica de APT sobre infraestrutura crítica | +4,8 | Alvos de alto valor em todo o país | Curto prazo (≤ 2 anos) |

| Crescimento do Fintech e regras de resiliência da BRSA | +4,5 | Polo financeiro de Istambul | Médio prazo (2-4 anos) |

| Projetos de cidades inteligentes habilitados por 5G | +2,8 | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Acreditação cibernética da OTAN para exportações de defesa | +1,2 | Polos da indústria de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estratégia Nacional de Cibersegurança e implantação de SOC

O Escritório de Transformação Digital da Turquia obriga os ministérios a implementar monitoramento ininterrupto, impulsionando tanto as entidades públicas quanto os fornecedores em direção a Centros de Operações de Segurança (SOCs) compartilhados. Pilhas integradas que combinam SIEM e SOAR reduzem o tempo de permanência de ameaças e ajudam as agências a cumprir os prazos obrigatórios de notificação de violações.[1]Anadolu Ajansı, "A Turquia aprova nova Lei de Cibersegurança," aa.com.tr O setor privado segue o mesmo caminho: bancos e operadoras de telecomunicações agora preferem SOCs hospedados na nuvem e entregues como serviços gerenciados para evitar altos custos de implantação. Integradores domésticos agrupam análises, manuais de procedimentos e equipes de resposta a incidentes, conquistando contratos em Ancara e Istambul. A detecção mais rápida reduz os prêmios de seguro, criando um incentivo financeiro secundário que sustenta o crescimento dos gastos.

Obrigações de fatura eletrônica e arquivo eletrônico

A faturação eletrônica obrigatória expandiu-se para quase toda a base de PMEs em 2024, obrigando as empresas a digitalizar os dados contábeis. Suítes de segurança em nuvem que combinam criptografia, autenticação multifator e painéis de conformidade protegem os repositórios de faturas e minimizam o risco de auditoria. O preço por assinatura vinculado às faturas emitidas atrai proprietários sensíveis a custos e converte compradores esporádicos em clientes recorrentes. Os fornecedores incorporam módulos de treinamento que reduzem o tempo de integração, diminuindo a lacuna de conhecimento que frequentemente afeta os adotantes de tecnologia pela primeira vez. Esse estímulo regulatório se traduz, portanto, em demanda estrutural por proteção nativa em nuvem.

Pressão geopolítica de APT sobre infraestrutura crítica

Pesquisas acadêmicas destacam um aumento contínuo na atividade de Ameaças Persistentes Avançadas (APTs) patrocinadas por estados, visando redes elétricas, gasodutos e redes de transporte da Turquia em arxiv.org. As concessionárias reagem segmentando a tecnologia operacional, atualizando a criptografia nos canais SCADA e alimentando a telemetria em plataformas de monitoramento unificadas. Os gastos se intensificam em torno dos terminais de energia costeiros e dos polos de gasodutos próximos às fronteiras, onde o risco de interrupção é mais elevado. Fornecedores de sistemas industriais de detecção de intrusão e firewalls robustecidos relatam pedidos plurianuais à medida que os operadores atualizam ativos legados para os padrões modernos de defesa. O efeito cascata se estende aos fabricantes de equipamentos originais que devem certificar a prontidão em cibersegurança antes de conquistar contratos de serviço.

Crescimento do Fintech e regras de resiliência da BRSA

A expansão do Fintech coloca a Turquia em quarto lugar globalmente em valor de transações com criptomoedas, levando a Agência de Regulação e Supervisão Bancária a publicar diretrizes detalhadas de resiliência cibernética.[2]DEV Community, "Construindo SOCs baseados em Nuvem na Turquia," dev.to As instituições devem demonstrar supervisão em nível de conselho, controles em camadas e planos de recuperação testados, sob risco de suspensão de licença. Processadores de pagamento e emissores de dinheiro eletrônico atualizam sistemas de gerenciamento de chaves e adotam análises comportamentais em tempo real que identificam transferências fraudulentas. Os cronogramas de conformidade se alinham com as próximas obrigações fiscais sobre ativos digitais, acelerando os ciclos de aquisição. Os fornecedores que oferecem estruturas de governança prontas para uso ganham uma vantagem clara.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos cibernéticos e inflação salarial | –3,5 | Polos tecnológicos em todo o país | Médio prazo (2-4 anos) |

| Restrições de residência de dados da KVKK | –2,4 | Nacional | Curto prazo (≤ 2 anos) |

| Volatilidade da lira e picos de preços de hardware | –2,1 | Regiões com alta concentração de PMEs | Médio prazo (2-4 anos) |

| Mandatos de aquisição de conteúdo local | –1,5 | Projetos públicos em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos cibernéticos e inflação salarial

O conjunto de engenheiros de segurança qualificados da Turquia não consegue satisfazer a demanda dos empregadores, impulsionando a inflação salarial acima de 40% ao ano para cargos sênior.[3]HackerNoon Editorial, "Escassez de Talentos em Cibersegurança em Mercados Emergentes," hackernoon.comAs PMEs perdem candidatos para grandes bancos que oferecem pacotes premium, prolongando a duração das vagas em aberto e atrasando o lançamento de projetos. Para lidar com isso, as empresas terceirizam o monitoramento de primeiro nível ou implantam automação que trata alertas de rotina. As universidades introduziram programas de pós-graduação em segurança cibernética, mas os formandos levarão anos para compensar a lacuna. Os fornecedores que incorporam configuração de políticas com baixo nível de código ganham espaço porque reduzem o nível de habilidade necessário para as operações diárias.

Restrições de residência de dados da KVKK

As regras da Lei de Proteção de Dados Pessoais (KVKK) obrigam os controladores de dados a armazenar ou espelhar dados pessoais dentro da Turquia, exceto sob cláusulas de transferência estritas.[4]Kişisel Verileri Koruma Kurumu, "Alterações à Lei 6698 sobre Proteção de Dados Pessoais," kvkk.gov.tr Os provedores de nuvem multinacionais localizam regiões em Istambul e Ancara para atender cargas de trabalho regulamentadas, mas a troca transfronteiriça de inteligência sobre ameaças permanece restrita. As empresas que operam arquiteturas híbridas gerenciam pilhas de registro duplas, adicionando custo e complexidade que retardam a migração para a nuvem. As emendas adotadas em 2024 prometem mecanismos de transferência de saída mais flexíveis, mas muitas empresas aguardam diretrizes secundárias antes de escalar análises multilocatário. A pausa cria fricção que modera a adoção de segurança em nuvem no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções mantêm a liderança enquanto os serviços avançam rapidamente

As soluções capturaram 64,21% da participação do mercado de cibersegurança da Turquia em 2025, impulsionadas pelos gastos domésticos em firewalls de rede, proteção de cargas de trabalho em nuvem e plataformas de governança de identidade. A preferência do governo por propriedade intelectual desenvolvida localmente canaliza o orçamento para laboratórios sediados em Ancara que adaptam designs de referência globais com modelos em língua turca. Os compradores exigem cada vez mais segurança de API e prevenção de perda de dados para cumprir as cláusulas de relatórios detalhadas da Autoridade de Cibersegurança. Os fornecedores respondem com plataformas consolidadas que reduzem a sobrecarga de integração, uma característica que ressoa com equipes com recursos limitados.

Os serviços estão no caminho certo para um CAGR de 17,2% até 2031, refletindo a urgente escassez de pessoal. A detecção e resposta gerenciadas convertem despesas de capital em taxas mensais previsíveis, ajudando os conselhos a justificar a cobertura contínua. As unidades de consultoria realizam avaliações de maturidade de confiança zero para bancos e operadoras de telecomunicações, enquanto as organizações do setor público dependem de serviços profissionais para projetos de construção-operação-transferência de SOC. Os fornecedores que oferecem ambientes de treinamento em campo cibernético se destacam porque os reguladores exigem exercícios práticos como parte das auditorias de resiliência.

Por Modo de Implantação: A nuvem emerge como catalisador para a modernização

As implantações em nuvem detinham 51,88% do tamanho do mercado de cibersegurança da Turquia em 2025 e crescerão a um CAGR de 15,1% à medida que ministérios, bancos e operadoras de telecomunicações transferem cargas de trabalho para regiões locais. O Projeto do Sistema de Computação em Nuvem das Forças Armadas valida os conceitos de nuvem soberana e estimula investimentos civis paralelos. O preço baseado em consumo neutraliza a fraqueza da lira ao converter capital inicial em despesas operacionais, preservando o fluxo de caixa.

As instalações locais permanecem consolidadas em agências que gerenciam informações classificadas ou operam mainframes legados. Esses compradores preferem firewalls de próxima geração virtualizados e extensões de controle de acesso à rede que importam conjuntos de políticas comuns para consistência. Os fornecedores agora entregam mecanismos de regras idênticos em opções de hardware, virtual e SaaS, facilitando a migração gradual de cargas de trabalho quando as barreiras de conformidade diminuem.

Por Tamanho de Empresa do Usuário Final: As PMEs se aproximam à medida que a conformidade se intensifica

As grandes empresas ocuparam 67,55% da participação do mercado de cibersegurança da Turquia em 2025, sustentadas por forte liquidez e equipes de segurança dedicadas. Elas implantam arquiteturas de confiança zero em filiais e subsidiárias, aproveitando a aquisição centralizada para obter descontos por volume. Em paralelo, os SOCs em nível de grupo harmonizam o tratamento de incidentes, satisfazendo a demanda regulatória por governança demonstrável.

As PMEs registrarão um CAGR de 15,6% até 2031, à medida que os mandatos de fatura eletrônica e os requisitos da cadeia de suprimentos forçam a ação. Pacotes prontos para uso que reúnem segurança de endpoint, gateway web e backup automatizado em uma única assinatura ressoam com proprietários-gestores intimidados por ferramentas complexas. As associações comerciais mediam produtos de seguro coletivo que recompensam a certificação básica de segurança, criando um incentivo para empresas atrasadas. As plataformas nativas em nuvem reduzem o investimento inicial, tornando a higiene cibernética acessível apesar das oscilações cambiais.

Por Usuário Final: O BFSI permanece dominante enquanto a saúde acelera

O BFSI reteve 28,41% do tamanho do mercado de cibersegurança da Turquia em 2025, impulsionado pelas diretrizes de resiliência cibernética da BRSA e pela crescente adoção de criptomoedas. Os bancos implementam módulos de segurança de hardware e análises de fraude em tempo real, enquanto as startups de Fintech adotam pipelines de código seguro desde o início para satisfazer os requisitos de licenciamento. A adoção antecipada do setor estabelece referências que reverberam nos nichos de pagamentos, seguros e gestão de patrimônio.

A saúde crescerá a um CAGR de 18,2% até 2031, à medida que a telemedicina se expande e os registros eletrônicos de saúde proliferam. Os grupos hospitalares implantam microssegmentação para isolar dispositivos de imagem e adotam acesso à rede de confiança zero para proteger consultas remotas. As diretrizes do Ministério da Saúde exigem criptografia de todos os dados de pacientes em repouso, estimulando a adoção de gerenciamento de chaves e gateways de e-mail seguro. Os fornecedores que oferecem conjuntos de ferramentas alinhados à HIPAA ganham rápida aceitação junto a clínicas privadas que se expandem para o turismo médico transfronteiriço.

Análise Geográfica

Ancara ancora os gastos públicos porque os ministérios e as agências de defesa centralizam a aquisição de software, conferindo à capital uma participação desproporcional nos contratos-quadro. Os parques tecnológicos agrupados em torno da Universidade Técnica do Oriente Médio incubam startups focadas em análise de ameaças e pesquisa de vulnerabilidades, reforçando um ecossistema autossustentável. A proximidade com os reguladores ajuda os fornecedores locais a iterar rapidamente os recursos das plataformas, alinhando os roteiros com as listas de verificação de conformidade em evolução. Os fornecedores internacionais frequentemente testam versões localizadas de mecanismos de políticas em Ancara antes do lançamento nacional.

Istambul supera todas as outras cidades em cibersegurança do setor privado graças à sua concentração de bancos, operadoras de telecomunicações, empresas de mídia e sedes globais. Os provedores de segurança gerenciada localizam os principais centros de dados ao longo da margem asiática para atender clientes europeus e do Oriente Médio com baixa latência. A concorrência por profissionais qualificados é mais acirrada em Istambul, mantendo os salários acima da mediana nacional e incentivando os fornecedores a incorporar automação nas ofertas. As empresas internacionais de auditoria estabelecem centros regionais de fusão cibernética na cidade, elevando os padrões em toda a cadeia de suprimentos.

Izmir, Bursa, Konya e outros polos da Anatólia em rápida industrialização registram crescimento de dois dígitos à medida que as fábricas digitalizam as linhas de produção. Os projetos piloto de cidades inteligentes municipais nessas províncias incorporam estruturas seguras de IoT desde o início, evitando a dívida técnica legada. As câmaras de comércio locais realizam campanhas de conscientização cibernética que direcionam as PMEs para parceiros de soluções verificados, facilitando o caminho para a adoção. A crescente orientação para exportação obriga os fabricantes a obter a certificação ISO 27001, expandindo ainda mais a demanda regional.

Cenário Competitivo

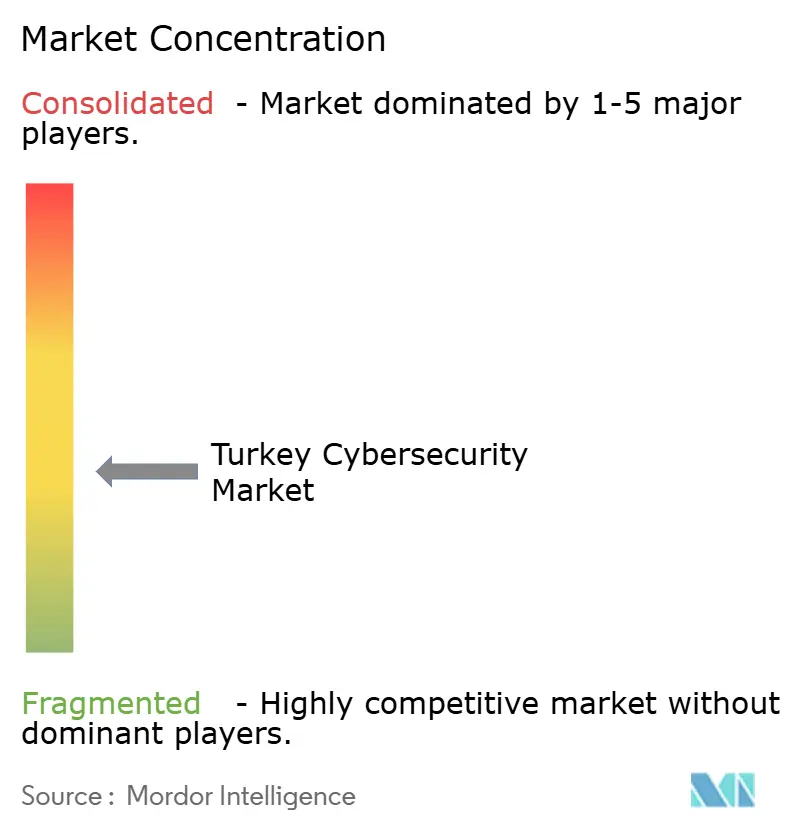

O mercado de cibersegurança da Turquia permanece moderadamente fragmentado, abrigando especialistas domésticos, conglomerados ligados à defesa e grandes players globais. Campeões locais como Picus Security e SOCRadar aproveitam os incentivos estatais de P&D que reembolsam até 70% dos gastos qualificados, acelerando a inovação em simulação de violações e gerenciamento de superfície de ataque externo. O gigante de eletrônica de defesa ASELSAN emprega um programa de Millileştirme (localização) que subsidia fornecedores qualificados, garantindo um pipeline de peças de origem nacional para projetos críticos. Esse efeito de ecossistema também beneficia os segmentos civis, onde firmware localizado e interfaces em língua turca oferecem uma vantagem competitiva.

Fornecedores internacionais, incluindo Palo Alto Networks, Cisco e Fortinet, mantêm posições fortes em firewalls de próxima geração e plataformas de borda de serviço de acesso seguro (SASE), mas frequentemente formam joint ventures com integradores locais para navegar pelas regras de aquisição. Essas parcerias aceleram o suporte em língua turca, o alinhamento regulatório e os prazos de manutenção de hardware. A diferenciação competitiva centra-se cada vez mais em serviços de valor agregado, como feeds de inteligência sobre ameaças adaptados a adversários regionais e financiamento flexível que protege os compradores das oscilações cambiais.

Os serviços de segurança gerenciada mostram sinais de consolidação, com um punhado de provedores capturando uma fatia crescente da receita recorrente. Os clientes preferem fornecedores que combinam cobertura de responsabilidade, acordos de nível de serviço claros e residência de dados em território nacional. Os fornecedores que automatizam a triagem e os relatórios liberam analistas escassos para se concentrarem em incidentes de alta complexidade, uma capacidade que ressoa em todos os setores que enfrentam restrições de talentos. Oportunidades de espaço em branco ainda abundam no endurecimento de firmware de IoT e em análises de comportamento de usuários orientadas por IA, áreas em que nenhum único fornecedor ainda reivindicou a liderança de categoria.

Líderes do Setor de Cibersegurança da Turquia

ADEO Group

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Grande Assembleia Nacional aprovou a Lei de Cibersegurança, criando uma Autoridade de Cibersegurança encarregada de salvaguardar instituições públicas e infraestrutura crítica, priorizando a adoção de tecnologia doméstica.

- Dezembro de 2024: As Forças Armadas Turcas assinaram o acordo do Projeto do Sistema de Computação em Nuvem para estabelecer infraestrutura de nuvem soberana que suporte produtos de centros de dados locais.

- Setembro de 2024: A Picus Security captou USD 45 milhões em financiamento da Série C para escalar sua plataforma de simulação de violação e ataque.

- Julho de 2024: O Projeto de Lei de Inteligência Artificial submetido ao parlamento delineia o uso seguro e justo da IA, afetando as ferramentas de segurança orientadas por IA.

Escopo do Relatório do Mercado de Cibersegurança da Turquia

O mercado de cibersegurança da Turquia é definido com base nas receitas geradas pelas soluções e serviços utilizados em vários setores de usuários finais em todo o mundo. A análise é baseada nos insights de mercado obtidos por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam seu crescimento em termos de impulsionadores e restrições.

O mercado de cibersegurança da Turquia é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gerenciamento de identidade e acesso, proteção de infraestrutura, gerenciamento integrado de riscos, segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por segmento vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores de usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de cibersegurança da Turquia até 2031?

O mercado de cibersegurança da Turquia tem previsão de atingir USD 75,08 milhões até 2031, expandindo-se a um CAGR de 12,24%.

Qual segmento deve registrar o crescimento mais rápido até 2031?

Os serviços estão definidos para registrar o maior crescimento, avançando a um CAGR estimado de 17,2%, à medida que as empresas terceirizam o monitoramento e a resposta para compensar a escassez de talentos.

Por que a nova Autoridade de Cibersegurança é importante para as empresas turcas?

Criada sob a Lei de Cibersegurança de março de 2025, a Autoridade pode auditar operadores de infraestrutura crítica e aplicar multas por não conformidade, tornando o investimento contínuo em cibersegurança obrigatório.

Como as regras de residência de dados da KVKK afetam a adoção da nuvem?

A KVKK exige que os dados pessoais permaneçam na Turquia, salvo se condições estritas de transferência forem atendidas, levando os provedores de nuvem a abrir regiões locais e as empresas a manter arquiteturas híbridas.

Página atualizada pela última vez em: