Tamanho e Participação do Mercado de Cibersegurança Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 99.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 157.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

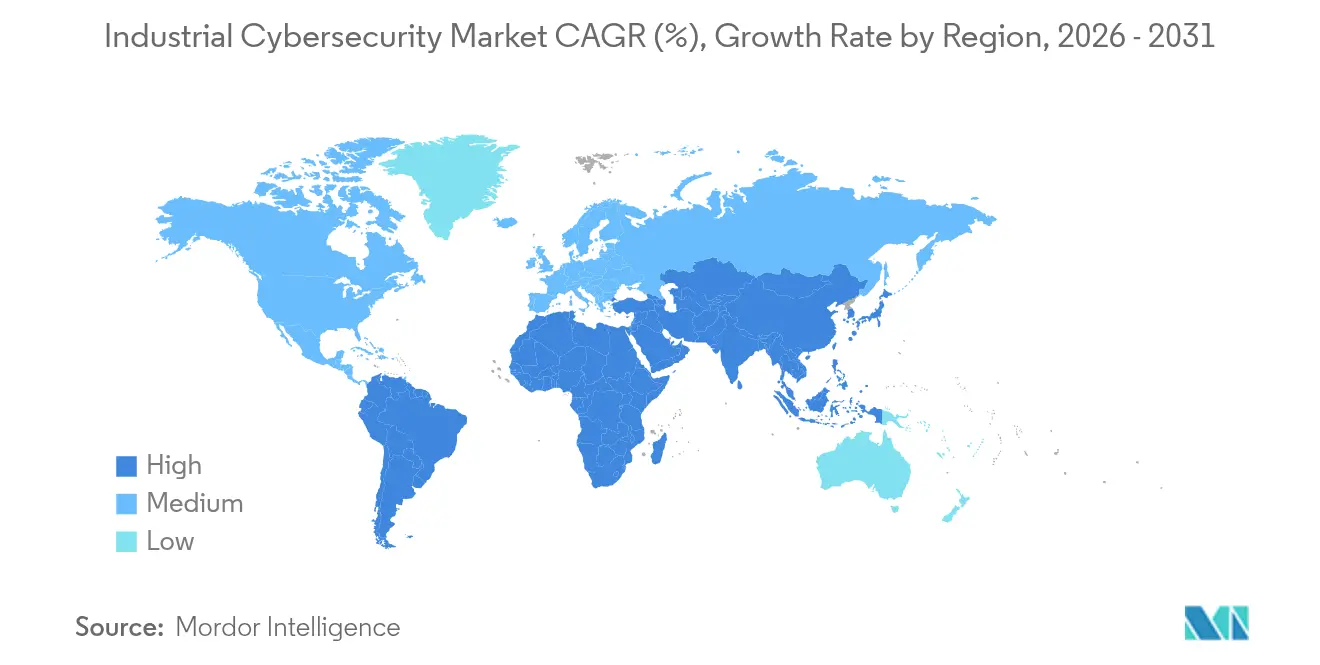

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança Industrial por Mordor Intelligence

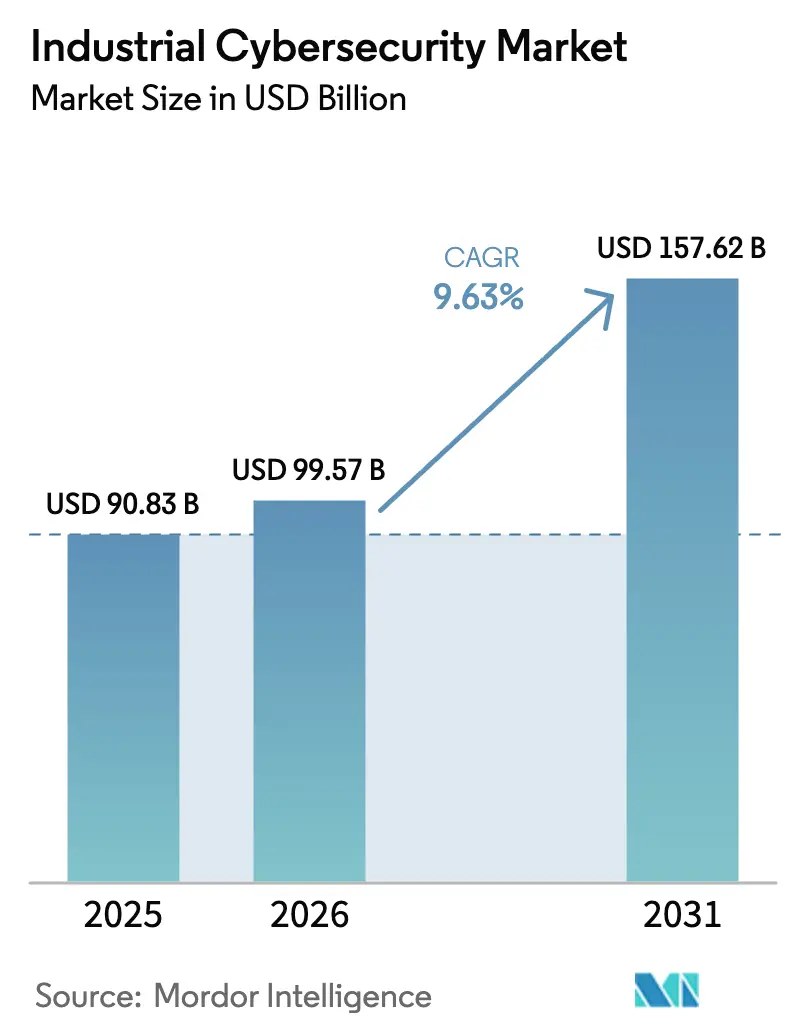

O tamanho do mercado de cibersegurança industrial deverá crescer de USD 90,83 bilhões em 2025 para USD 99,57 bilhões em 2026 e está previsto para atingir USD 157,62 bilhões até 2031 a um CAGR de 9,63% no período 2026-2031. A rápida convergência de OT/TI, o aumento das campanhas de ransomware e a crescente quantidade de dispositivos IIoT estão ampliando o cenário de ameaças e impulsionando o crescimento sustentado do orçamento em setores com uso intensivo de ativos. O alinhamento obrigatório com frameworks como NIS 2 e IEC 62443 está intensificando os requisitos de governança, enquanto arquiteturas de segurança centradas em nuvem e princípios de confiança zero estão substituindo as defesas baseadas em perímetro. A crescente atividade de fusões entre fabricantes de equipamentos originais, empresas especializadas em cibersegurança e fornecedores de nuvem está remodelando a dinâmica competitiva, à medida que os fornecedores buscam combinar conhecimento do domínio industrial com análises avançadas e detecção baseada em IA. A demanda por serviços supera as vendas de licenças, pois as organizações buscam suporte gerenciado para compensar a persistente escassez de talentos focados em OT e para atender a mandatos complexos de conformidade.

Principais Conclusões do Relatório

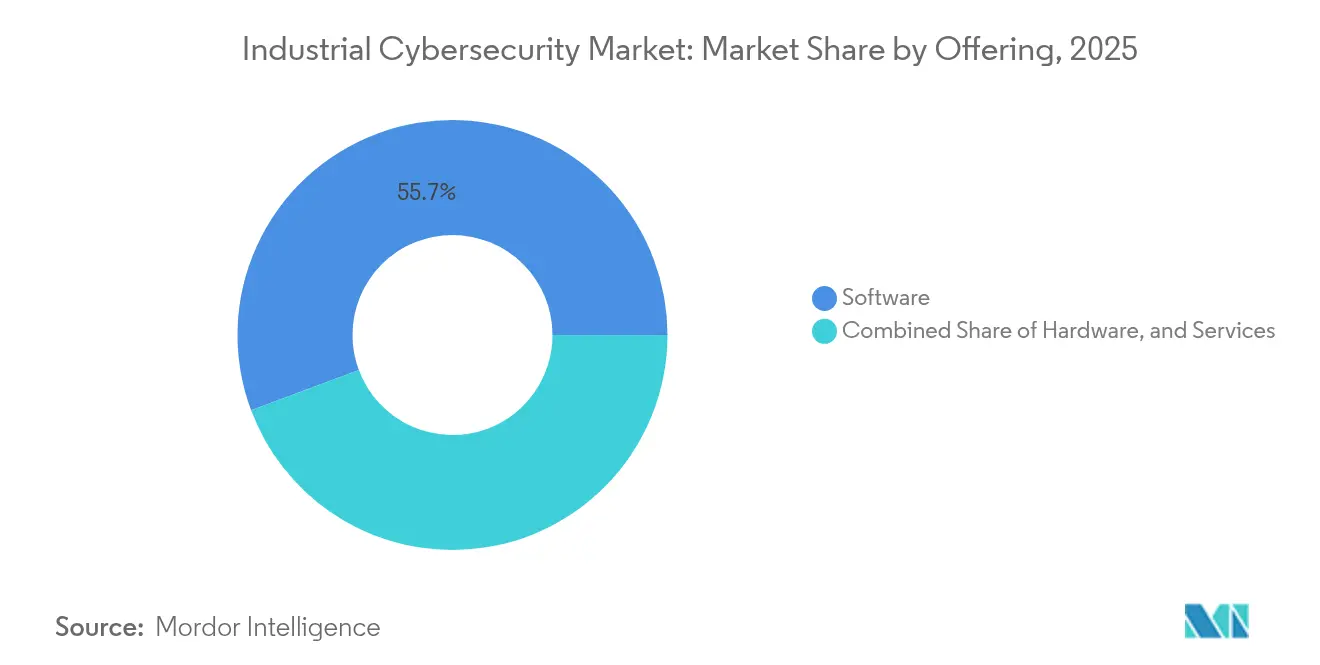

- Por oferta, o software deteve 55,70% da receita de 2025, enquanto os serviços avançam a um CAGR de 14,55% até 2031.

- Por implantação, as implementações em nuvem capturaram 54,10% da participação do mercado de cibersegurança industrial em 2025; o segmento lidera o crescimento com CAGR de 15,48%.

- Por tamanho de empresa do usuário final, as grandes organizações controlaram 70,20% do tamanho do mercado de cibersegurança industrial em 2025, mas as PMEs registram um CAGR de 14,31% até 2031.

- Por tipo de segurança, os controles de endpoint comandaram 39,80% da participação do mercado de cibersegurança industrial em 2025; a segurança em nuvem está se expandindo a um CAGR de 18,34%.

- Por setor de uso final, a manufatura liderou com 64,60% de participação do mercado de cibersegurança industrial em 2025; a saúde é o segmento de crescimento mais rápido com CAGR de 16,91%.

- Por região, a América do Norte respondeu por 35,70% da receita de 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 14,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cibersegurança Industrial*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A convergência OT/TI liderada pela Indústria 4.0 impulsiona os gastos com cibersegurança | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escalada de ataques de ransomware à infraestrutura crítica | +2.8% | Global, com maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória com as diretivas NIS 2, IEC 62443 e CISA | +1.5% | Europa, América do Norte, com adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento no volume de dispositivos IIoT exigindo frameworks de confiança zero | +2.1% | Global, com maior adoção em polos de manufatura | Médio prazo (2-4 anos) |

| Malhas de segurança de borda-nuvem para análises em tempo real | +1.8% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro cibernético impulsionando a segurança proativa | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Convergência OT/TI Liderada pela Indústria 4.0 Impulsiona os Gastos com Cibersegurança

Mais da metade dos ativos de OT serão diretamente endereçáveis em redes de TI até 2025, criando caminhos de movimento lateral inexistentes nas plantas com isolamento físico do passado [1]Telstra International, "Como o Risco Cibernético Aumenta à Medida que os Sistemas de TI e OT se Integram," telstrainternational.com. No Norte da Ásia, 88% das empresas relatam pelo menos um incidente de OT nos últimos 12 meses, ressaltando a urgência de visibilidade conjunta entre as equipes de engenharia e segurança. As empresas industriais citam gêmeos digitais e manutenção preditiva como impulsionadores da convergência, mas apenas 44% classificam seus controles atuais como "maduros". Parceiros de segurança gerenciada estão preenchendo lacunas; 73% dos fabricantes globais planejam terceirizar as defesas de TI e OT. Os conselhos de administração vinculam cada vez mais os KPIs de cibersegurança ao tempo de atividade da produção, posicionando a cibersegurança ao lado da segurança e da qualidade como métricas essenciais.

Escalada de Ataques de Ransomware à Infraestrutura Crítica

Os incidentes de ransomware direcionados à tecnologia operacional aumentaram 46% em 2024, e as reclamações ao FBI envolvendo infraestrutura crítica subiram mais 9% no início de 2025. Instalações de manufatura, energia e saúde agora experimentam uma média de 6.000 tentativas de intrusão por semana, com custos de violação com média de USD 5,56 milhões por evento. Agentes de ameaças como o Medusa adaptam cargas maliciosas para protocolos industriais, aumentando o valor da segmentação e da imutabilidade. As equipes executivas estão acelerando programas de backup em múltiplas camadas, isolamento rápido e detecção estendida, apesar da pressão sobre as margens nas indústrias de processo. As seguradoras respondem elevando os prêmios, vinculando efetivamente a renovação das apólices a medidas demonstradas de resiliência.

Conformidade Obrigatória com as Diretivas NIS 2, IEC 62443 e CISA

A Diretiva NIS 2 da Europa amplia as práticas de segurança obrigatórias para mais de 15.000 entidades adicionais e impõe multas de até EUR 10 milhões ou 2% do faturamento global por não conformidade. As metas de desempenho intersetoriais da CISA fornecem aos operadores dos EUA controles de linha de base, enquanto a IEC 62443 é agora reconhecida pelas Nações Unidas como o padrão global para segurança de controle industrial. As organizações adotam arquiteturas de referência unificadas para simplificar auditorias, acelerando a demanda por serviços profissionais e plataformas integradas. Os fornecedores enfatizam o pacote "compatível com NIS 2" nos ciclos de vendas para encurtar o processo de aquisição. A maré regulatória melhora a maturidade de linha de base, mas também expõe lacunas legadas que exigem investimento em modernização faseada.

Aumento no Volume de Dispositivos IIoT Exigindo Frameworks de Confiança Zero

Os endpoints de IoT industrial ultrapassarão 29 bilhões até 2030, ampliando a complexidade de autenticação e segmentação. Quarenta e um por cento das empresas globais já migraram para modelos de confiança zero; estudos analíticos preveem 60% de penetração até 2025, à medida que a contagem de dispositivos dispara. A validação de identidade em tempo real impede que sensores comprometidos se movam lateralmente para redes de controle, e políticas adaptativas defendem hardware de borda com largura de banda limitada. As restrições incluem compatibilidade com protocolos legados e limites de computação em campo, mas os corretores de identidade entregues via nuvem ajudam a superar esses obstáculos. Os integradores agora posicionam a confiança zero como a postura padrão para projetos de fábricas inteligentes em greenfield.

Análise de Impacto das Restrições do Mercado de Cibersegurança Industrial*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em cibersegurança focados em OT | -1.8% | Global, com impacto severo em mercados emergentes | Médio prazo (2-4 anos) |

| Instalações legadas em brownfield com protocolos proprietários | -1.5% | Global, com maior concentração em mercados industriais maduros | Longo prazo (≥ 4 anos) |

| Resistência do CFO em meio à pressão sobre margens nas indústrias de processo | -1.2% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Ecossistema fragmentado de fornecedores de OT complica a interoperabilidade | -0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Cibersegurança Focados em OT

Uma previsão de 3,5 milhões de vagas em cibersegurança permanecerão não preenchidas até 2025, com a maior escassez em funções que exigem tanto conhecimento de engenharia quanto de segurança. As lacunas de competências prolongam o contenção de incidentes, adicionando USD 1,76 milhão aos custos médios de violação. Quarenta e oito por cento dos fabricantes planejam requalificar funcionários para funções de cibersegurança, mas os ciclos de treinamento ficam atrás da evolução das ameaças. Os mercados emergentes enfrentam restrições mais severas, levando 73% dos operadores a contratos de serviços gerenciados. A inflação salarial está levando as multinacionais a estabelecer centros regionais de cibersegurança próximos a reservas de talentos, mas os pipelines de certificação não escalaram no mesmo ritmo.

Instalações Legadas em Brownfield com Protocolos Proprietários

A auditoria de 2025 da Claroty descobriu 111.000 dispositivos de OT com vulnerabilidades exploráveis conhecidas, 68% vinculados a cadeias de ferramentas de ransomware. Os ativos industriais frequentemente permanecem ativos por 15 a 20 anos — muito além dos compromissos de correção dos fornecedores — prendendo as plantas em firmware sem suporte. As redes proprietárias dificultam a criptografia e o monitoramento padrão, produzindo pontos cegos explorados por agentes avançados. Os operadores devem ponderar o tempo de inatividade, a exposição regulatória e os ciclos de substituição de capital ao fortalecer os parques legados. Controles compensatórios, como detecção de intrusão inline e diodos de dados seguros, são, portanto, priorizados em roteiros de remediação faseada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cibersegurança Industrial

Por Oferta:

O Impulso dos Serviços Supera o Crescimento das SoluçõesAs soluções ainda detêm 55,70% da receita, mas as linhas de serviço — detecção gerenciada, resposta a incidentes e consultoria de conformidade — estão no caminho para um CAGR de 14,55% até 2031. Empresas sem equipe de SOC disponível 24 horas por dia recorrem a assinaturas de detecção e resposta gerenciadas que prometem triagem de alertas em menos de 15 minutos. Os serviços profissionais atraem demanda do tamanho do mercado de cibersegurança industrial alocado para preparação de auditorias, mapeamento de frameworks e ciclos de melhoria contínua. Regulamentações como a NIS 2 impulsionam operadores com múltiplos sites em direção a controles padronizados, fomentando engajamentos recorrentes. Os fornecedores de soluções cada vez mais agrupam firewalls de hardware e software de detecção de anomalias com pacotes de serviços plurianuais para criar anuidades previsíveis.

A participação do mercado de cibersegurança industrial para serviços aumenta à medida que os conselhos percebem que a tecnologia sozinha não pode fechar as lacunas de capacidade. Os escopos de engajamento agora incluem exercícios de simulação, contratos de resposta a emergências e revisões de segurança por design durante a implantação de gêmeos digitais. Os fornecedores destacam certificações — avaliações IEC 62443-3-3 ou roteiros ISO 27001 — para se diferenciar em um espaço de consultoria concorrido.

Por Implantação:

A Dominância da Nuvem Reflete uma Mudança ArquiteturalAs implantações em nuvem respondem por 54,10% dos gastos atuais e representam a trilha de crescimento mais rápida do mercado de cibersegurança industrial, crescendo a um CAGR de 15,48%. Os modelos de responsabilidade compartilhada permitem atualizações de segurança rápidas e descoberta centralizada de ativos em fábricas distribuídas. Os mecanismos de análise multilocatário ingerem telemetria de milhares de bombas, acionadores e CLPs, correlacionando anomalias que ferramentas de site único não detectam. As malhas de borda-nuvem trazem computação próxima às máquinas para tomada de decisão em milissegundos, enquanto as camadas de nuvem em níveis executam mecanismos de análise mais pesados.

O ambiente on-premise permanece obrigatório para utilities com isolamento físico e plantas de defesa, mas mesmo esses setores testam modelos híbridos, usando corretores seguros para governar fluxos de dados seletivos. O tamanho do mercado de cibersegurança industrial para implantações híbridas está previsto para superar os gastos puramente on-premise até 2028, à medida que as organizações equilibram soberania com agilidade.

Por Tamanho de Empresa do Usuário Final:

As PMEs Aceleram os Investimentos em SegurançaAs grandes empresas detêm 70,20% de participação, mas os gastos das PMEs crescem a um CAGR de 14,31%, vinculados ao crescente foco dos atacantes — 43% das violações de 2024 impactaram empresas menores. Os controles de nuvem baseados em consumo reduzem os custos iniciais, enquanto subsídios governamentais e clínicas de cibersegurança ajudam fabricantes com recursos limitados a atender aos mandatos de linha de base. Pacotes de serviços gerenciados, como o "Tu Empresa Segura" da Telefónica Tech, incluem EDR, VPN segura e monitoramento 24 × 7, proporcionando proteção de nível empresarial sem despesas de capital.

Elas são pioneiras em gêmeos digitais, inspeção baseada em IA e redes de engano que empresas menores adotam posteriormente a um custo reduzido. A aquisição consolidada gera descontos por volume, mas a agilidade favorece as PMEs que podem implementar arquiteturas de confiança zero em greenfield sem o peso do legado.

Por Tipo de Segurança:

A Segurança em Nuvem Lidera a Onda de InovaçãoAs defesas de endpoint capturam 39,80% de participação, mas a segurança em nuvem registra um CAGR de 18,34% à medida que as cargas de trabalho migram para arquiteturas multinuvem. Erros de configuração, reutilização de credenciais e exploits de cadeia de suprimentos lideram os registros de risco em nuvem. Os clientes implantam gerenciamento de postura de segurança em nuvem para reconciliar políticas divergentes entre AWS, Azure e OpenStack on-premise. A segmentação de rede permanece fundamental em OT, mas os controles centrados em aplicações e dados ganham urgência após eventos notáveis de envenenamento de código-fonte.

Os pacotes de detecção e resposta estendidas (XDR) convergem fluxos de endpoint, rede e nuvem em alertas selecionados, reduzindo o tempo médio de detecção em 44% em estudos de adotantes iniciais. Os fornecedores que integram contexto de ativos — localização, versão de firmware, criticidade do processo — superam as plataformas genéricas focadas em TI para casos de uso industrial.

Por Setor de Uso Final:

Dominância da Manufatura, Aceleração da SaúdeA manufatura comandou 64,60% da participação do mercado de cibersegurança industrial em 2025 e permanece o principal alvo dos atacantes, responsável por 25,7% de todas as violações. As plantas orçam 7% dos gastos com TI para cibersegurança — acima dos 6% em 2024 — e 95% dos operadores planejam incorporar análises de IA/ML para identificar comportamentos anômalos nas linhas de produção.

A saúde mostra a trajetória mais rápida com CAGR de 16,91%. Dispositivos de imagem conectados e sistemas de informação hospitalar atraem atacantes com dados pessoais de alto valor; um único registro pode alcançar até USD 1.000 em mercados ilícitos. As notificações de violação afetaram 70% dos residentes dos EUA em 2024, forçando os conselhos a elevar a cibersegurança ao status de segurança do paciente. Os setores de energia, utilities e defesa intensificam os investimentos sob tensão geopolítica, incorporando criptografia, detecção de anomalias e acesso remoto seguro em projetos de modernização da rede elétrica.

Análise Geográfica

Mercado de Cibersegurança Industrial na América do Norte

A América do Norte retém 35,70% de participação, impulsionada pelas metas de desempenho da CISA e por um denso ecossistema de fornecedores. As reclamações de ransomware em infraestruturas críticas dos EUA aumentaram 9% no primeiro trimestre de 2025.

Mercado de Cibersegurança Industrial na APAC

A Ásia-Pacífico registra o CAGR mais rápido, de 14,69%. China, Japão e Índia modernizam-se rapidamente, enquanto a Malásia espera que o quadro de profissionais de cibersegurança aumente de 15.248 para 27.000 até 2025, um CAGR de 17,05%. O estímulo governamental e a implementação de estruturas regulatórias locais impulsionam a demanda por provedores de serviços gerenciados que suprem lacunas de talentos.

Mercado de Cibersegurança Industrial na Europa

O impulso da Europa é orientado por regulamentações, ancorado pela NIS 2 e pela Lei de Resiliência Cibernética. O Índice de Risco Cibernético da Trend Micro mostra que a região registrou a maior melhoria na pontuação de risco em 2025. As organizações aceleram a adoção de confiança zero e a migração para a nuvem, enquanto as equipes de auditoria aplicam penalidades em nível europeu pelo não cumprimento das normas.

Cenário Competitivo

O mercado de cibersegurança industrial tende a favorecer fornecedores que combinam experiência em automação de fábricas com competência em cibersegurança. Siemens e Palo Alto Networks entregam conjuntamente firewalls com reconhecimento de ameaças incorporados em equipamentos de automação. A consolidação permanece intensa; a Cisco realiza em média cinco aquisições de segurança anualmente para preencher lacunas em análises de IA e detecção de OT.

Especialistas como Dragos e Claroty abordam a descoberta de ativos, inspeção profunda de pacotes com reconhecimento de protocolo e resposta a incidentes para sistemas de controle. Os fornecedores se diferenciam por certificações IEC 62443, pontuação de risco baseada em IA e amplitude de serviços. Os hiperescaladores de nuvem expandem-se para a segurança de OT, fazendo parcerias com fabricantes de equipamentos originais para fornecer nós de borda industrial seguros, intensificando a coopetição.

Os participantes classificam as oportunidades de mercado na proteção de ambientes de borda em brownfield, onde equipamentos legados e links de baixa largura de banda desafiam as ferramentas convencionais de TI. As soluções que incorporam agentes leves ou sensores de rede sem agente ganham tração entre os fabricantes de processo relutantes em interromper as linhas para atualizações.

Líderes do Setor de Cibersegurança Industrial

Siemens AG

Fortinet, Inc.

ABB Ltd.

Honeywell International Inc.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cibersegurança Industrial

- Siemens AG

- Honeywell International Inc.

- Schneider Electric SE

- ABB Ltd.

- Fortinet Inc.

- Palo Alto Networks

- Kaspersky Lab

- IBM Corp.

- Accenture plc

- Dragos Inc.

- Cisco Systems Inc.

- Check Point Software Tech.

- Tenable Inc.

- Nozomi Networks Inc.

- Claroty Ltd.

- Rockwell Automation Inc.

- BAE Systems plc

- Broadcom Inc. (Symantec)

- Trellix (FireEye/McAfee ENT)

- Microsoft Corp.

- Trend Micro Inc.

Desenvolvimento Recente do Setor no Mercado de Cibersegurança Industrial

- Junho de 2025: A Honeywell publicou seu Relatório de Ameaças Cibernéticas 2025, citando um aumento de 46% em ransomware contra sistemas de OT e classificando os vetores de plug-and-play via USB entre as principais causas de incidentes.

- Abril de 2025: A Hewlett Packard Enterprise ampliou seus serviços Aruba Networking e GreenLake com controles adaptativos a ameaças que isolam automaticamente os sites para conformidade com a DORA.

- Fevereiro de 2025: A Claroty lançou o "Estado da Segurança de CPS 2025", listando 111.000 dispositivos de OT exploráveis e confirmando a manufatura como o setor mais exposto.

- Outubro de 2024: A Kaspersky lançou soluções de cibersegurança aprimoradas especificamente projetadas para empresas industriais, com o objetivo de combater as crescentes ameaças de cibersegurança direcionadas a tecnologias operacionais (OTs) e infraestrutura crítica.

Mercado de Cibersegurança Industrial Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de cibersegurança industrial abrange todo o hardware, software e serviços gerenciados implantados para proteger a Tecnologia Operacional e os Sistemas de Controle Industrial em fábricas, utilities, campos de petróleo e gás e outras infraestruturas críticas. O estudo avalia a receita obtida com soluções de prevenção, detecção, resposta e recuperação que estão dentro ou atravessam redes de OT, incluindo gateways seguros, agentes de endpoint, plataformas de detecção de anomalias e serviços especializados.

Exclusão do escopo: os gastos com segurança exclusivamente de TI para redes de escritório ou dispositivos de IoT para consumidores são mantidos fora do modelo.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Firewalls e Gateways

- Detecção e Prevenção de Intrusões (IDPS)

- Appliances de Segurança (UTM)

- Dispositivos de Rede

- Roteadores e Switches Industriais com Segurança Incorporada

- Outros Hardwares

- Software

- Serviços

- Serviços Gerenciados

- Serviços Profissionais

- Hardware

- Por Implantação

- On-Premise

- Nuvem

- Híbrido

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Tipo de Segurança

- Segurança de Endpoint

- Segurança de Rede

- Segurança em Nuvem

- Segurança de Aplicações

- Outros Tipos de Segurança

- Por Setor de Uso Final

- Aeroespacial e Defesa

- Energia e Utilities

- BFSI

- Saúde

- Petróleo e Gás

- Químico

- Organizações Governamentais

- Manufatura

- Outros Setores de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversas com engenheiros de plantas, integradores de OT e funcionários regionais de CERT na América do Norte, Europa e Ásia esclareceram a frequência real de ataques, os gastos médios com segurança por linha de produção e os cronogramas de adoção de confiança zero. Pesquisas breves com provedores de soluções verificaram a dispersão de preços para licenças de detecção de ameaças e contratos de resposta gerenciada.

Pesquisa Documental

Nossos analistas começaram com fontes de domínio público, como avisos da CISA dos EUA, relatórios de ameaças da ENISA, rascunhos da IEC 62443 e códigos de fluxo do UN Comtrade para roteadores industriais. Orçamentos governamentais de cibersegurança, pesquisas de associações comerciais da MESA e da ISA, além dos relatórios 10-K de fornecedores listados, forneceram pistas de linha de base sobre remessas, preços e base instalada. Instantâneos pagos do D&B Hoovers e do Dow Jones Factiva ajudaram a validar as receitas das empresas e a atividade de fusões. As fontes citadas aqui são ilustrativas; um conjunto mais amplo foi revisado para verificar os dados e fechar lacunas.

Dimensionamento de Mercado e Previsão

Primeiro construímos um conjunto de demanda de cima para baixo usando o valor adicionado da manufatura global, contagens anuais de nós IIoT, totais de incidentes de ransomware, cronogramas de implementação regulatória e gastos médios com segurança por instalação, que são então alinhados com índices de produção industrial para refletir mudanças cíclicas. Consolidações seletivas de fornecedores de baixo para cima e verificações de canal atuam como testes de razoabilidade. As previsões até 2030 dependem de uma regressão multivariada que vincula os gastos ao crescimento de IIoT, à prevalência de ataques e aos prazos de conformidade, com análise de cenários ajustando para choques macroeconômicos. As deficiências de dados em geografias de nicho são supridas por proxies baseados em proporções derivados de estruturas industriais semelhantes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância em três camadas, revisão por pares e aprovação de analista sênior. Atualizamos os modelos anualmente e acionamos atualizações intermediárias após grandes mudanças regulatórias ou violações materiais; uma breve reconfirmação com os principais respondentes precede cada entrega ao cliente.

Por que nossa Linha de Base de Cibersegurança Industrial merece confiança

As estimativas publicadas frequentemente divergem porque as empresas selecionam escopos, cadências de atualização e premissas de preços diferentes.

Os principais fatores de divergência incluem se os serviços de OT são agrupados com a segurança de TI empresarial, como os contratos de manutenção legados são tratados, os pontos de conversão de moeda e o ano de referência que cada publicador utiliza.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 90,83 B (2025) | ||

| USD 93,73 B (2025) | Consultoria Global A | Inclui receitas de segurança em nuvem de TI e seguro cibernético, atualização única em meados de 2024 |

| USD 52,93 B (2025) | Associação do Setor B | Omite serviços gerenciados e contabiliza o hardware apenas a preços de fábrica |

| USD 25,34 B (2025) | Publicação Especializada C | Foca na manufatura discreta, exclui energia, utilities e petróleo e gás |

A comparação mostra que, uma vez aplicados filtros de escopo comuns e definições de serviço consistentes, a abordagem equilibrada da Mordor oferece uma linha de base confiável e transparente que os tomadores de decisão podem replicar e auditar com esforço limitado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cibersegurança industrial?

O mercado é avaliado em USD 99,57 bilhões em 2026 e está previsto para atingir USD 157,62 bilhões até 2031.

Qual modelo de implantação lidera o crescimento?

As arquiteturas baseadas em nuvem detêm 54,10% de participação e registram o crescimento mais rápido com um CAGR de 15,48% até 2031.

Por que os serviços gerenciados estão ganhando tração?

A adoção de serviços compensa a escassez global de talentos em OT e ajuda as plantas a cumprir frameworks como NIS 2 e IEC 62443.

Qual setor gasta mais em cibersegurança industrial?

A manufatura comanda 64,60% do mercado de 2025 devido à alta frequência de ataques e ao custoso tempo de inatividade da produção.

Quem são os principais agentes de ameaças que visam instalações industriais?

Grupos sofisticados de ransomware como o Medusa agora adaptam cargas maliciosas para protocolos industriais, explorando equipamentos legados e segmentação fraca.

Como a arquitetura de confiança zero melhora a segurança de OT?

A confiança zero valida cada usuário, dispositivo e fluxo de dados, prevenindo o movimento lateral em redes de TI/OT convergidas e protegendo dispositivos IIoT.

Página atualizada pela última vez em: