Tamanho e Participação do Mercado de Cibersegurança para Carros

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

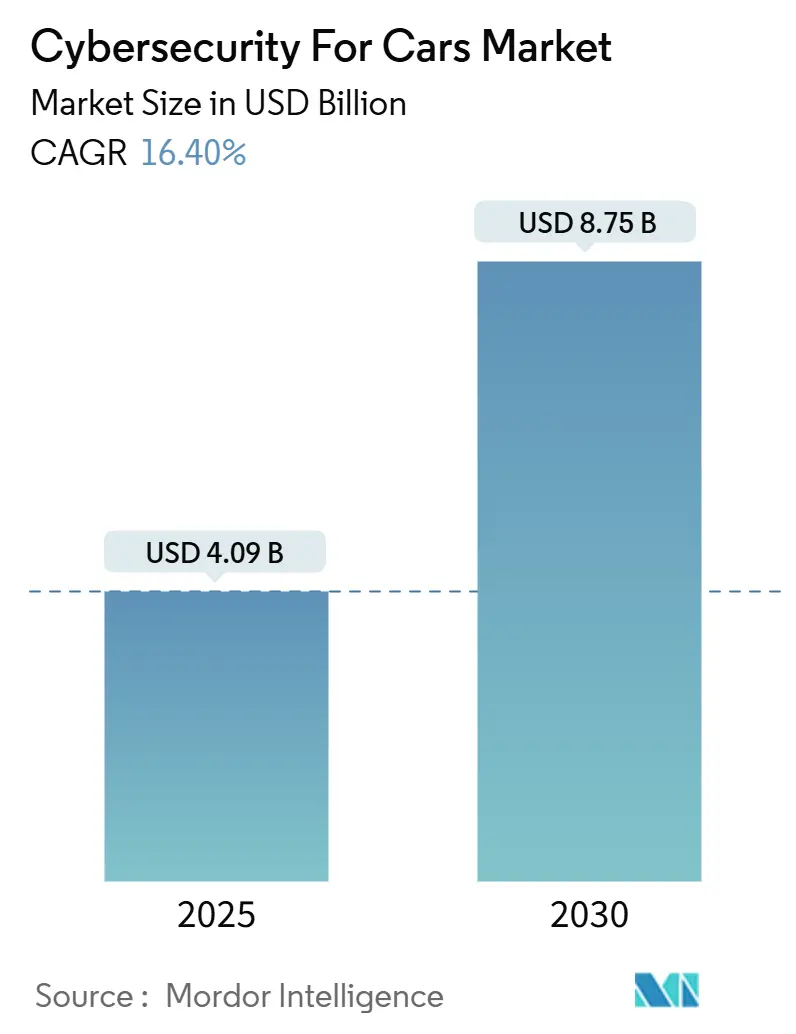

| Tamanho do Mercado (2025) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cibersegurança para Carros pela Mordor Intelligence

O tamanho do Mercado de Cibersegurança para Carros está estimado em USD 4,09 bilhões em 2025, e espera-se que atinja USD 8,75 bilhões até 2030, a uma TCCA de 16,40% durante o período de previsão (2025-2030). A rápida digitalização de veículos, o crescente escrutínio regulatório e implementações mais amplas de 5G/V2X estão remodelando estratégias competitivas e abrindo novos pools de receita orientados por serviços. Os fabricantes correm para certificar Sistemas de Gestão de Cibersegurança antes das auditorias UNECE R155/R156, enquanto plataformas de segurança nativas da nuvem ganham tração conforme veículos definidos por software exigem proteção contínua. Simultaneamente, a adoção de veículos elétricos, carregamento bidirecional e recursos ADAS ricos em sensores multiplicam a superfície de ataque, atraindo fornecedores de soluções especializadas que prometem inteligência de ameaças em tempo real e resposta automatizada. Os OEMs também visam a monetização de atualizações de segurança over-the-air e programas de seguros baseados em uso que recompensam o endurecimento cibernético certificado, compensando parcialmente os altos custos de integração.

Principais Conclusões do Relatório

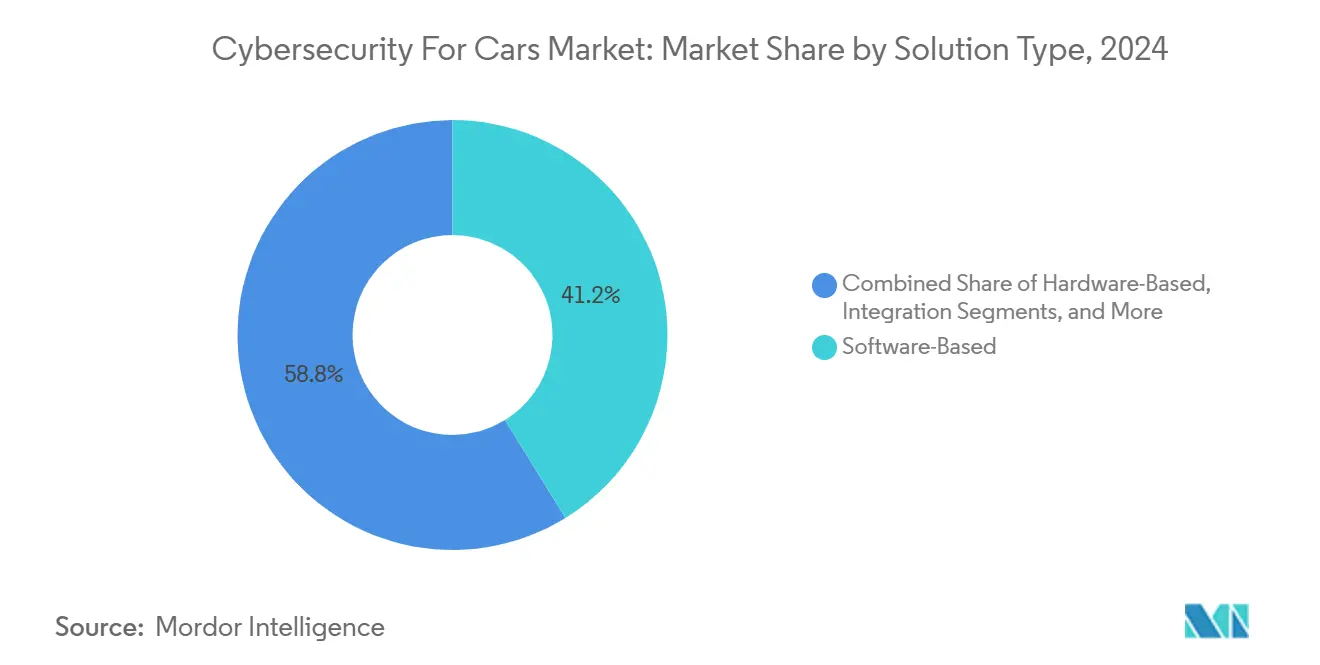

- Por tipo de solução, ofertas baseadas em software lideraram com 41,2% de participação de receita em 2024, enquanto serviços profissionais têm previsão de registrar a TCCA mais rápida de 19,8% até 2030.

- Por tipo de segurança, segurança de endpoint representou 30,1% da participação do mercado de cibersegurança para carros em 2024, enquanto segurança em nuvem está projetada para subir a 21,3% TCCA até 2030.

- Por tipo de veículo, carros de passageiros representaram 57,2% da demanda em 2024; o tamanho do mercado de cibersegurança para carros para veículos elétricos está definido para expandir a 21,8% TCCA entre 2025-2030.

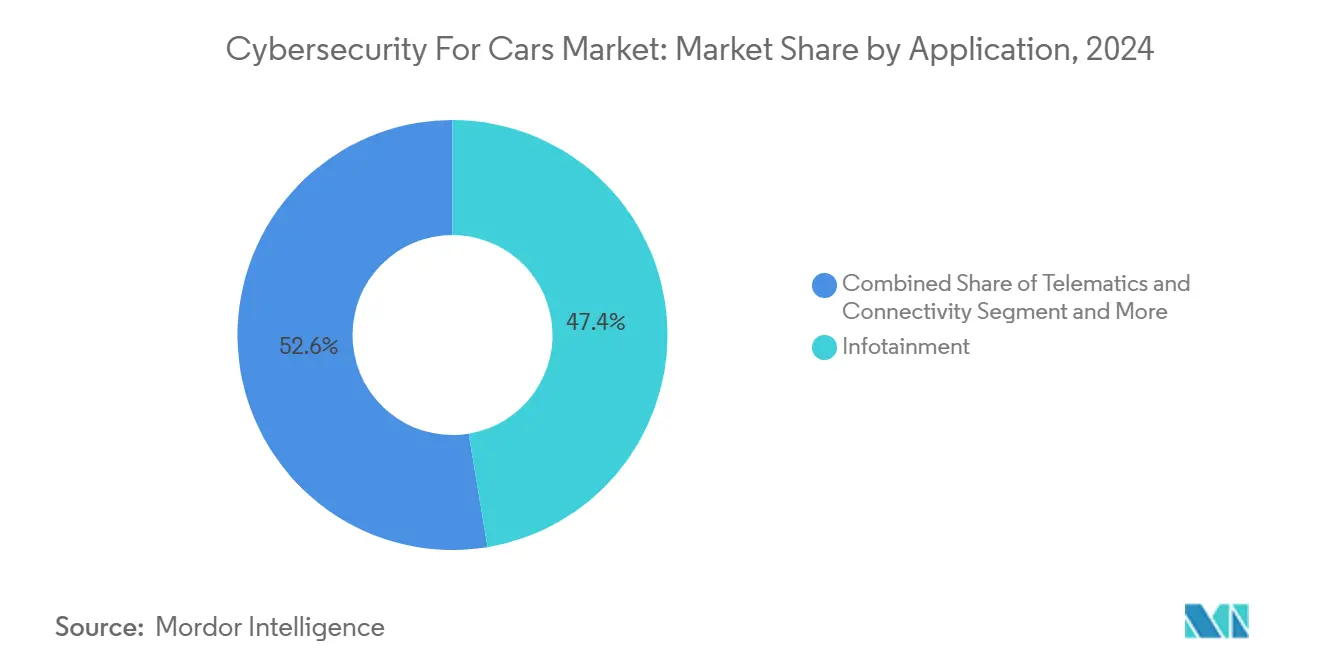

- Por aplicação, sistemas de infoentretenimento capturaram 47,4% do tamanho do mercado de cibersegurança para carros em 2024, enquanto aplicações ADAS e de segurança são esperadas para crescer a uma TCCA de 21,7% até 2030.

- Por tipo de forma, soluções incorporadas em veículo dominaram com 58,3% de participação de receita em 2024, e serviços de nuvem externa são projetados para postar a TCCA mais alta de 23,8% até 2030.

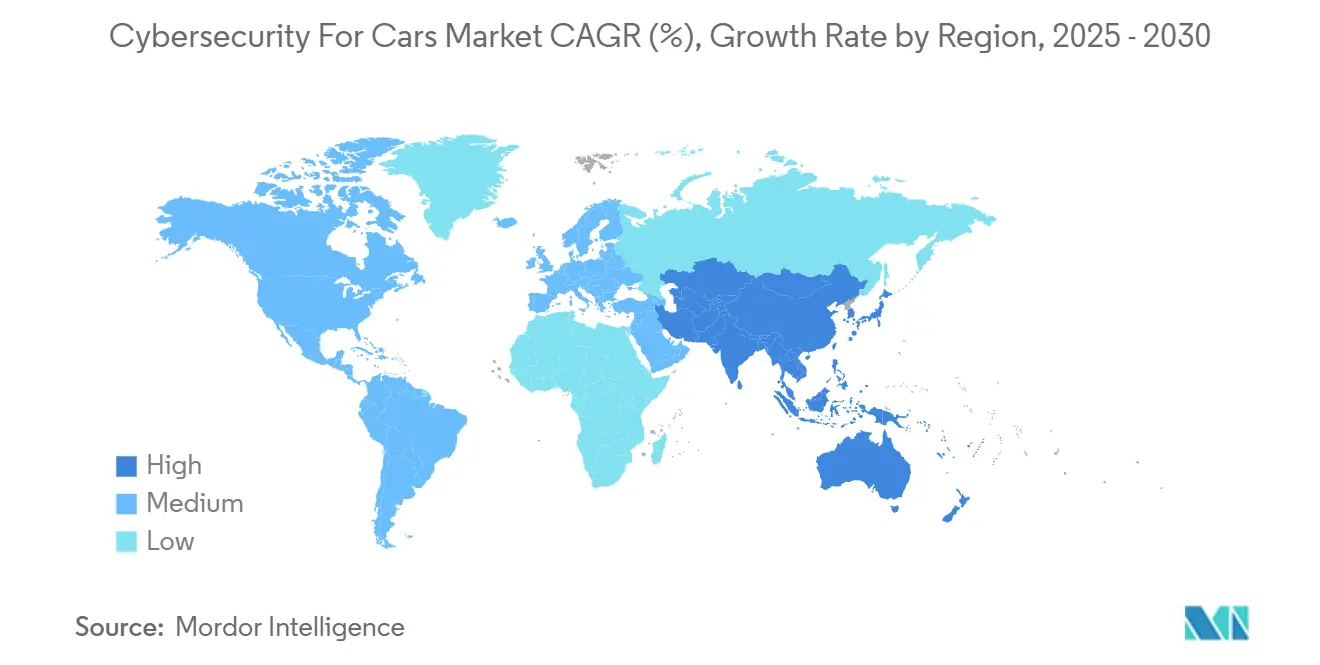

- Por geografia, Ásia-Pacífico liderou com 35,6% de participação de receita em 2024 e está antecipada para registrar a TCCA mais rápida de 20,2% sobre o período de previsão.

Tendências e Insights do Mercado Global de Cibersegurança para Carros

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Onda de conformidade com mandatos regulatórios (UNECE R155/R156, ISO 21434) | +4.2% | Global; adoção precoce na UE e Japão | Médio prazo (2-4 anos) |

| Rápido crescimento na frota de veículos conectados e implementações 5G/V2X | +3.8% | Núcleo APAC; transbordamento para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Proliferação de recursos ADAS/autônomos elevando risco cibernético | +3.1% | América do Norte e UE liderando; APAC seguindo | Médio prazo (2-4 anos) |

| Carregamento bidirecional Veículo-para-Rede (V2G) | +2.4% | UE e Califórnia mercados iniciais; expandindo globalmente | Longo prazo (≥ 4 anos) |

| Descontos de seguro baseado em uso para endurecimento cibernético certificado | +1.8% | América do Norte e UE mercados de seguro maduros | Médio prazo (2-4 anos) |

| Monetização OEM de atualizações de segurança OTA | +1.3% | Global; segmentos premium primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos regulatórios impulsionam mudança fundamental

A homologação global agora depende de demonstrar segurança de ponta a ponta. Apenas o UNECE R155 cria uma oportunidade de conformidade de USD 2,1 bilhões até 2030, pois os OEMs devem rastrear 69 vetores de ataque e provar monitoramento contínuo ao longo dos ciclos de vida dos veículos. [1]VicOne, "UN R155," vicone.com A ISO/SAE 21434 codifica rigidamente a engenharia de cibersegurança nas fases de conceito e descomissionamento, levando fabricantes de automóveis a expandir equipes especializadas. Regras similares emergem no Japão e Estados Unidos, eliminando desvantagens de pioneiros e padronizando linhas de base mundialmente.

Expansão da frota de veículos conectados multiplica superfícies de ataque

Carros modernos hospedam até 150 ECUs e 100 milhões de linhas de código-volumes que poderiam triplicar até 2030, estressando defesas legadas. Servidores backend já representam 43% dos incidentes, e 95% dos ataques se originam remotamente. [2]Automotive IQ, "UNECE R155/R156 Compliance," automotive-iq.com Trocas V2X baseadas em 5G adicionam vetores de alta largura de banda expondo gateways telemáticos, enquanto ransomware direcionado a TI de concessionárias destaca vulnerabilidades da cadeia de suprimentos além do perímetro do veículo.

Proliferação ADAS eleva riscos críticos de segurança

Stacks de percepção orientados por IA introduzem fraquezas de aprendizagem adversarial que podem interpretar erroneamente sinais de trânsito, com pesquisadores catalogando 115 ameaças apenas no monitoramento de motorista. Falsificação de sensor contra módulos de radar e ultrassônicos sublinha a necessidade de proteção multicamadas abrangendo silício, middleware e análises em nuvem, estimulando demanda por detecção de intrusão especializada em tempo de execução.

Integração Veículo-para-Rede cria caminhos bidirecionais

Apenas 12% dos carregadores CCS atualmente suportam TLS, deixando a maioria das implementações abertas a exploits man-in-the-middle. Vulnerabilidades como CVE-2024-37310 dentro de firmware de carregamento de código aberto expõem frotas inteiras de VE e potencialmente a rede. Reguladores e concessionárias agora veem segurança automotiva como um risco de infraestrutura crítica.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de integração e arquiteturas E/E legadas | -2.8% | Global; OEMs estabelecidos mais afetados | Curto prazo (≤ 2 anos) |

| Padrões fragmentados e sobrecarga de certificação | -1.9% | Global; variações regionais | Médio prazo (2-4 anos) |

| Escassez aguda de talento cibernético de grau automotivo | -2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Responsabilidade pós-garantia para veículos de longa duração | -1.4% | Global; incerteza regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de integração de arquitetura legada restringem adoção

Adaptar mais de 150 ECUs em plataformas legadas pode adicionar 15-20% aos orçamentos de desenvolvimento de veículos. A violação da Continental em 2022 ilustrou exposição da rede de fornecedores e forçou revisões caras de arquitetura. Tal arrasto financeiro atrasa implementações entre marcas de volume, mesmo com prazos de conformidade se aproximando.

Escassez de talento em cibersegurança automotiva limita execução

As funções exigem conhecimento profundo de CAN, FlexRay, ISO 26262 e restrições em tempo real que poucos profissionais tradicionais de segurança de TI possuem. Fornecedores menores lutam para igualar ofertas salariais de empresas de tecnologia, ampliando a lacuna de habilidades justamente quando a demanda dispara. Investimentos como os USD 12 milhões da BMW i Ventures na RunSafe Security refletem esforços para preencher capacidades em toda a cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Serviços profissionais superam conforme complexidades de conformidade aumentam

Plataformas baseadas em software detiveram 41,2% da receita de 2024, sublinhando sua centralidade em uma era de veículos definidos por software onde firewalls incorporados, firmware seguro e detecção de intrusão em tempo de execução convergem. Ofertas lideradas por consultoria, no entanto, estão em ascensão de 19,8% TCCA conforme OEMs terceirizam análises de lacunas, modelagem de ameaças e preparação de auditorias para consultores especializados. O mercado de cibersegurança para carros cada vez mais recompensa fornecedores capazes de agregar monitoramento contínuo com suporte de documentação UNECE R155, uma capacidade visível nos pacotes WP.29 de ponta a ponta da HARMAN.

Serviços profissionais também orquestram integração multi-fornecedor quando módulos de segurança de hardware, suítes PKI e plataformas SOC em nuvem devem interoperar dentro de cronogramas de desenvolvimento apertados. Tal coordenação transdomínio posiciona provedores de serviço como guardiões primários de roteiros de conformidade, deslocando receita para contratos de avaliação recorrente e detecção gerenciada. Consequentemente, o mercado de cibersegurança para carros está testemunhando alianças onde licenciadores de software incorporam cláusulas de retenção de serviços para garantir margens vitalícias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Segurança: Segurança em nuvem acelera enquanto endpoint permanece essencial

Controles de endpoint retiveram uma participação de 30,1% em 2024 porque chaves criptográficas, boot seguro e firewalls a nível de ECU permanecem fundamentais. Ainda assim, defesas em nuvem estão correndo à frente a 21,3% TCCA conforme fabricantes de automóveis transferem lagos de dados, orquestração OTA e análises de frota para fora do veículo. O tamanho do mercado de cibersegurança para carros para proteção em nuvem está inchando a cada trimestre, impulsionado por colaborações como a parceria da Upstream com Google Cloud. Lições de incidente da violação de dados da Volkswagen em 2024 mostraram que criptografia insuficiente de telemetria pode escalar para danos reputacionais.

Segmentação de camada de rede e upgrades TLS v1.3 andam paralelos ao crescimento da nuvem, enquanto endurecimento centrado em aplicação se torna imperativo conforme veículos baixam microserviços semanalmente. Segurança sem fio permanece a última milha, guardando links 5G que agora sustentam pelotão e sinalização V2I. Conforme ECUs virtuais descarregam tarefas para a borda, arquiteturas híbridas combinando execução em veículo com análises remotas assistidas por IA formam o projeto emergente em todo o mercado de cibersegurança para carros.

Por Tipo de Veículo: Foco em veículos elétricos intensifica gastos de proteção

Carros de passageiros ainda ancoram a receita, representando 57,2% da demanda em 2024, ainda assim veículos elétricos representam a fatia de crescimento mais rápido a 21,8% TCCA. Sua dependência de sistemas de gestão de bateria, controladores de alta voltagem e interfaces V2G expande tanto vetores de ameaça quanto escrutínio regulatório, ampliando o tamanho do mercado de cibersegurança para carros destinado à proteção de VE. Estudos revelando baixa adoção de TLS entre carregadores públicos [3]arXiv Authors, "A Security Measurement Study of CCS EV Charging Deployments," arxiv.org e divulgações como CVE-2024-37310 aguçaram o foco de OEM e concessionárias em criptografia de ponta a ponta, assinatura de firmware e pontuação de anomalia.

Frotas comerciais cada vez mais adquirem telemática com prevenção de intrusão integrada para evitar interrupções de carga, enquanto caminhões pesados integram gateways seguros que isolam controladores de freio críticos para segurança de unidades principais de infoentretenimento. Esses perfis de risco diferentes sustentam demanda multi-tier, garantindo que o mercado de cibersegurança para carros continue a se fragmentar por tipo de propulsão e ciclo de trabalho.

Por Aplicação: Gastos em ADAS e segurança ganham impulso

Infoentretenimento deteve a maior fatia em 47,4% em 2024 porque domínios áudio-visuais permanecem um alvo fácil de phishing e ransomware. No entanto, gastos de segurança em torno de sistemas ADAS e de segurança estão subindo a 21,7% TCCA conforme fusão lidar, manutenção automática de faixa e monitoramento de motorista migram para níveis mais altos de automação SAE. Este pivô move a participação do mercado de cibersegurança para carros em direção a funções que podem fisicamente ameaçar ocupantes se comprometidas. O catálogo mapeado por STRIDE de 115 ameaças contra sistemas de monitoramento de motorista sublinha a urgência.

Telemática permanece o tecido conectivo entre veículo e nuvem, fazendo corretorage MQTT seguro e rotação de certificados critérios-chave de compra. Controladores de trem de força, uma vez isolados, agora expõem APIs para atualizações de frenagem regenerativa, exigindo firmware assinado e verificações de integridade em tempo de execução. Segurança de infraestrutura de carregamento completa a pilha, especialmente em regiões implementando serviços de energia bidirecional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Forma: Serviços de nuvem externa remodelam arquiteturas

Soluções incorporadas em veículo permaneceram dominantes com uma participação de 58,3% em 2024, impulsionadas por necessidades em tempo real como boot seguro e rotinas criptográficas seed-key. Ainda assim, serviços de nuvem externa exibem uma TCCA de 23,8% conforme fabricantes de automóveis centralizam inteligência de ameaças, escaneamento de vulnerabilidades e gestão de políticas para toda a frota. O Ocean AI da Upstream ilustra como telemetria agregada permite modelos de aprendizado de máquina que predizem e neutralizam ataques complexos multi-veículo. [4]Upstream Security, "Upstream Harnesses the Power and Global Scale of Google Cloud," upstream.auto O mercado de cibersegurança para carros assim evolui para um modelo de plano duplo: execução incorporada para reações de nível de milissegundos, e orquestração em nuvem para consciência situacional e patch over-the-air.

A integração da Microsoft de feeds de ameaça VicOne em fluxos de trabalho GitHub mostra convergência dev-sec-ops, apertando loops de feedback entre lançamentos de software e monitoramento de campo. Conforme a cultura de entrega contínua toma conta, SOCs nativos da nuvem se tornam indispensáveis para manter conformidade e métricas de desempenho.

Análise de Geografia

Ásia-Pacífico comandou 35,6% da receita em 2024 e está projetada para crescer a 20,2% TCCA, tornando-se a geografia de avanço mais rápido dentro do mercado de cibersegurança para carros. O dimensionamento da China da produção de VE conectados alimenta aquisição em larga escala de PKI pronto para V2G e suítes de endurecimento de ECU, enquanto o alinhamento precoce do Japão com regras UNECE acelera programas de certificação de fornecedores. As rodovias 5G da Coreia do Sul amplificam a demanda por tecnologias de patch over-the-air em tempo real, e as ambições de exportação emergentes da Índia provocam investimentos em ferramentas de conformidade ISO 21434. Coletivamente, essas dinâmicas empurram fornecedores regionais a entregar serviços SOC em nuvem de baixa latência hospedados dentro de zonas compatíveis com residência de dados.

América do Norte representa uma arena madura mas evolutiva onde acabamentos de veículos premium e ecossistemas de seguro robustos encorajam monetização de cibersegurança. A Regra de Veículos Conectados dos Estados Unidos, efetiva março 2025, força OEMs a auditar cadeias de suprimentos para componentes sancionados, redirecionando aquisições para chipsets domésticos e módulos de segurança. Fornecedores tier-one do Canadá aproveitam proximidade e alinhamento regulatório para integrar backbones Ethernet seguros, enquanto plantas de montagem do México adotam serviços de segurança gerenciada para combater ransomware crescente direcionado à logística just-in-time.

Europa permanece um trendsetter regulatório e hub de P&D. A Alemanha hospeda fornecedores emblemáticos como Bosch ETAS e Continental, embora a violação prévia da última tenha destacado vulnerabilidades em arquitetura centralizada. França e Reino Unido canalizam subsídios públicos para criptografia automotiva quantum-safe, enquanto a estrutura de auditoria ENX VCS sobrepõe ISO 21434 para padronizar avaliações de fornecedores. Hubs de engenharia da Europa Oriental contribuem talento competitivo, embora sanções cibernéticas relacionadas à guerra remodelem estratégias de sourcing.

Cenário Competitivo

O mercado de cibersegurança para carros apresenta fragmentação moderada onde fornecedores tier-one estabelecidos se cruzam com pure-plays de segurança. Continental, Bosch ETAS, DENSO e NXP aproveitam integração profunda de veículo para incorporar hardware-root-of-trust e ofertas de gateway seguro. Upstream, VicOne e Argus fornecem plataformas SOC orientadas por IA e inteligência de ameaças que complementam defesas em veículo, permitindo que OEMs monitorem frotas em tempo real. Líderes de semicondutores Infineon e Renesas agrupam microcontroladores seguros com silício de switch Ethernet automotivo, direcionando arquiteturas de controlador de domínio.

Parcerias estratégicas definem execução go-to-market. A aquisição de USD 2,5 bilhões da Infineon do negócio Automotive Ethernet da Marvell amplia seu portfólio para rede de alta largura de banda essencial para controles de domínio ADAS. [5]Infineon Technologies, "Infineon Further Strengthens Its Number One Position in Automotive Microcontrollers," infineon.com A integração da VicOne com ferramentas de desenvolvedor da Microsoft acelera adoção de codificação segura, apertando o loop entre design e feedback de campo. O Ocean AI da Upstream traz investigação automatizada de causa raiz, reduzindo tempos de resposta SOC. Enquanto isso, fabricantes de automóveis investem diretamente: a participação da BMW i Ventures na RunSafe Security garante IP de imunização de software em sua base de suprimentos. Intensidade competitiva é esperada para subir conforme criptografia resistente a quantum e defesa de código gerado por IA emergem como próximos campos de batalha.

Líderes da Indústria de Cibersegurança para Carros

-

Continental AG

-

Harman International

-

Bosch ETAS GmbH

-

Infineon Technologies AG

-

NXP Semiconductors NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Infineon Technologies fechou a aquisição de USD 2,5 bilhões da unidade Automotive Ethernet da Marvell para fundir rede de alta largura de banda com microcontroladores seguros.

- Março 2025: A Regra de Veículos Conectados dos Estados Unidos entrou em vigor, restringindo componentes chineses e russos e obrigatória apresentação de divulgações da cadeia de suprimentos.

- Fevereiro 2025: VicOne e Microsoft integraram inteligência de ameaças automotivas no GitHub Advanced Security, expandindo ferramentas secure-by-design.

- Fevereiro 2025: Upstream Security lançou Ocean AI para automatizar investigação e mitigação de ataques multi-veículo.

- Janeiro 2025: Infineon criou a unidade de negócios SURF para consolidar desenvolvimento de sensores e RF para aplicações ADAS seguras.

- Dezembro 2024: Upstream fez parceria com Google Cloud para escalar serviços SOC automotivos globais.

- Setembro 2024: BMW i Ventures investiu USD 12 milhões na RunSafe Security para endurecer software da cadeia de suprimentos.

- Setembro 2024: Toyota Tsusho se uniu à Keyfactor para implementar serviços PKI globais para veículos conectados.

Escopo do Relatório Global do Mercado de Cibersegurança para Carros

Com a crescente importância dos carros conectados, hacking de veículos também é esperado para aumentar. Hacking de veículo é quando alguém tenta obter acesso não autorizado a sistemas de veículo para recuperar dados do motorista ou manipular funcionalidade do veículo. Cibersegurança para carros poderia ser implementada em termos de software, hardware, serviço e integração e poderia fornecer segurança de rede, segurança de aplicação e segurança em nuvem.

O mercado de cibersegurança para carros é segmentado por tipo de solução (baseada em software, baseada em hardware, serviços profissionais, integração e outros tipos de solução), tipo de segurança (segurança de rede, segurança de aplicação, segurança em nuvem e outros tipos de segurança) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Baseada em Software |

| Baseada em Hardware |

| Serviços Profissionais |

| Integração |

| Outras Soluções |

| Segurança de Rede |

| Segurança de Aplicação |

| Segurança em Nuvem |

| Segurança de Endpoint |

| Segurança Sem Fio |

| Carros de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Elétricos (BEV/HEV/PHEV) |

| Infoentretenimento |

| Telemática e Conectividade |

| Controle de Trem de Força/Propulsão |

| ADAS e Segurança |

| Infraestrutura de Carregamento e V2G |

| Em Veículo (Incorporado) |

| Serviços de Nuvem Externa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Solução | Baseada em Software | ||

| Baseada em Hardware | |||

| Serviços Profissionais | |||

| Integração | |||

| Outras Soluções | |||

| Por Tipo de Segurança | Segurança de Rede | ||

| Segurança de Aplicação | |||

| Segurança em Nuvem | |||

| Segurança de Endpoint | |||

| Segurança Sem Fio | |||

| Por Tipo de Veículo | Carros de Passageiros | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Veículos Elétricos (BEV/HEV/PHEV) | |||

| Por Aplicação | Infoentretenimento | ||

| Telemática e Conectividade | |||

| Controle de Trem de Força/Propulsão | |||

| ADAS e Segurança | |||

| Infraestrutura de Carregamento e V2G | |||

| Por Tipo de Forma | Em Veículo (Incorporado) | ||

| Serviços de Nuvem Externa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de cibersegurança para carros?

Regulamentações obrigatórias UNECE R155/R156, conectividade habilitada por 5G e a migração para veículos definidos por software aumentaram superfícies de ataque e forçaram OEMs a investir em proteção contínua, suportando uma TCCA de 16,4% até 2030.

Qual é o tamanho do mercado de cibersegurança para carros hoje?

O tamanho do mercado de cibersegurança para carros atingiu USD 4,09 bilhões em 2025 e está previsto para crescer para USD 8,75 bilhões até 2030.

Qual região lidera o mercado de cibersegurança para carros?

Ásia-Pacífico lidera com 35,6% de participação de receita, impulsionada pela produção de VE conectados da China e adoção regulatória precoce do Japão.

Por que a segurança em nuvem está ganhando proeminência na cibersegurança automotiva?

Atualizações OTA, diagnósticos remotos e análises de frota cada vez mais dependem de serviços em nuvem, tornando a segurança em nuvem o segmento de crescimento mais rápido a 21,3% TCCA.

Qual é o maior desafio para OEMs implementando medidas de cibersegurança?

Altos custos de integração para arquiteturas E/E legadas e escassez de talento cibernético de grau automotivo conjuntamente restringem velocidade de implementação, juntos deprimindo TCCA projetada em aproximadamente 5 pontos percentuais.

Como os OEMs estão monetizando investimentos em cibersegurança?

Fabricantes de automóveis agora cobram taxas de assinatura para atualizações de segurança over-the-air e fazem parceria com seguradoras para oferecer prêmios baseados em uso vinculados ao endurecimento cibernético certificado, criando novos fluxos de receita recorrente.

Página atualizada pela última vez em: