Tamanho e Quota do Mercado de Cibersegurança da Áustria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

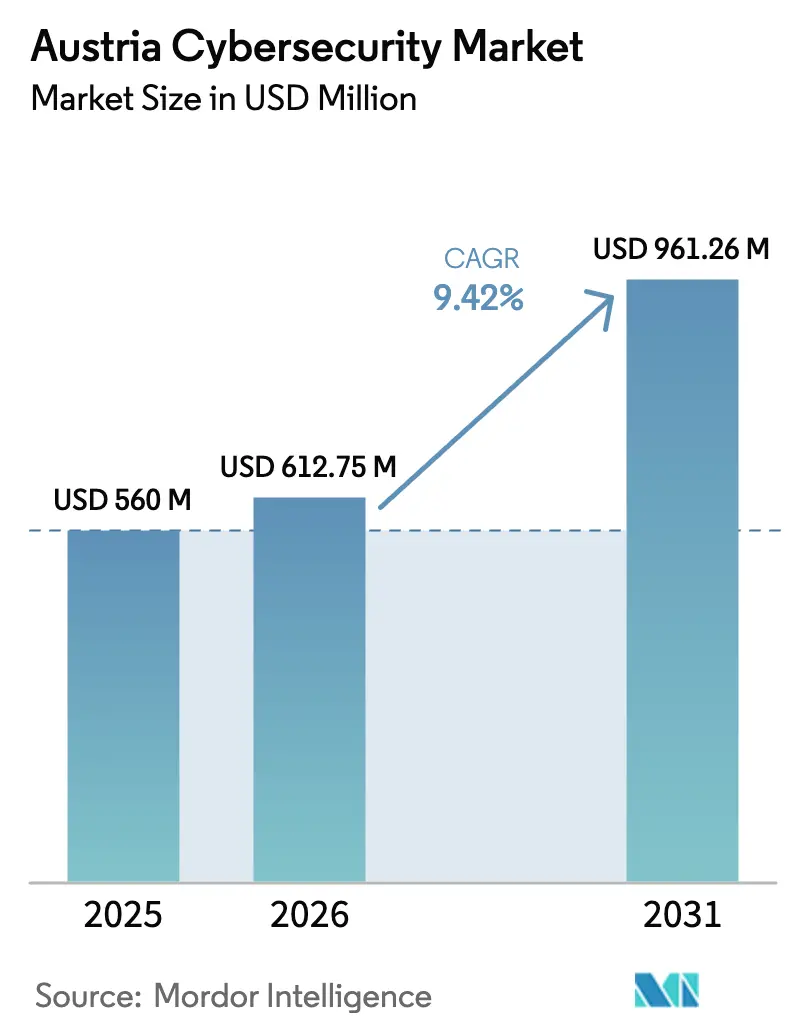

| Tamanho do mercado no ano base (2025) | 560 Milhões de dólares |

| Tamanho do Mercado (2026) | 612.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 961.26 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Áustria por Mordor Intelligence

O tamanho do mercado de cibersegurança da Áustria foi avaliado em USD 560 milhões em 2025 e estima-se que cresça de USD 612,75 milhões em 2026 para atingir USD 961,26 milhões até 2031, a um CAGR de 9,42% durante o período de previsão (2026-2031). O estatuto da Áustria como hub digital da UE, o seu compromisso de €1,8 mil milhões para infraestrutura digital no âmbito do Plano de Recuperação da UE, e os prazos iminentes de conformidade com a NIS2 e a DORA estão a orientar os orçamentos para plataformas de segurança integradas e prontas para a regulamentação. Instituições financeiras, operadores de energia e prestadores de serviços de saúde estão a aumentar as implementações de segurança com prioridade para a nuvem, enquanto as startups de deteção de ameaças baseadas em IA atraem novos financiamentos de capital de risco. O aumento de ciberataques a agências municipais e empresas industriais está a forçar até os setores mais cautelosos a adotar frameworks de confiança zero. A fragmentação da concorrência entre fornecedores, a escassez de talentos e os orçamentos reduzidos das PMEs moderam o crescimento, mas também impulsionam a procura por serviços geridos e automação. [1]Republik Österreich, "EU-Aufbauplan – Bundeskanzleramt," bundeskanzleramt.gv.at

Principais Conclusões do Relatório

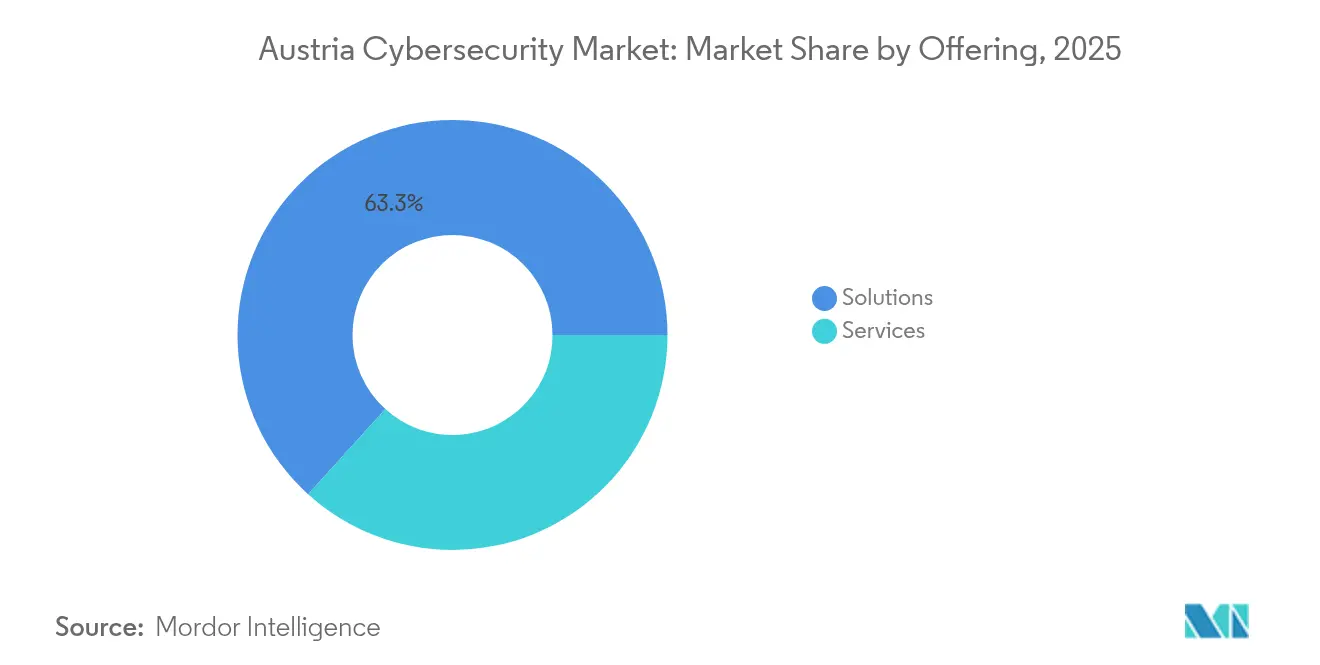

- Por oferta, o segmento de soluções detinha 63,28% da quota do mercado de cibersegurança da Áustria em 2025; a Segurança na Nuvem está projetada para expandir a um CAGR de 11,85% até 2031.

- Por modo de implementação, o segmento de nuvem captou 70,35% da receita em 2025, enquanto o ambiente local continua vital para ativos industriais regulamentados.

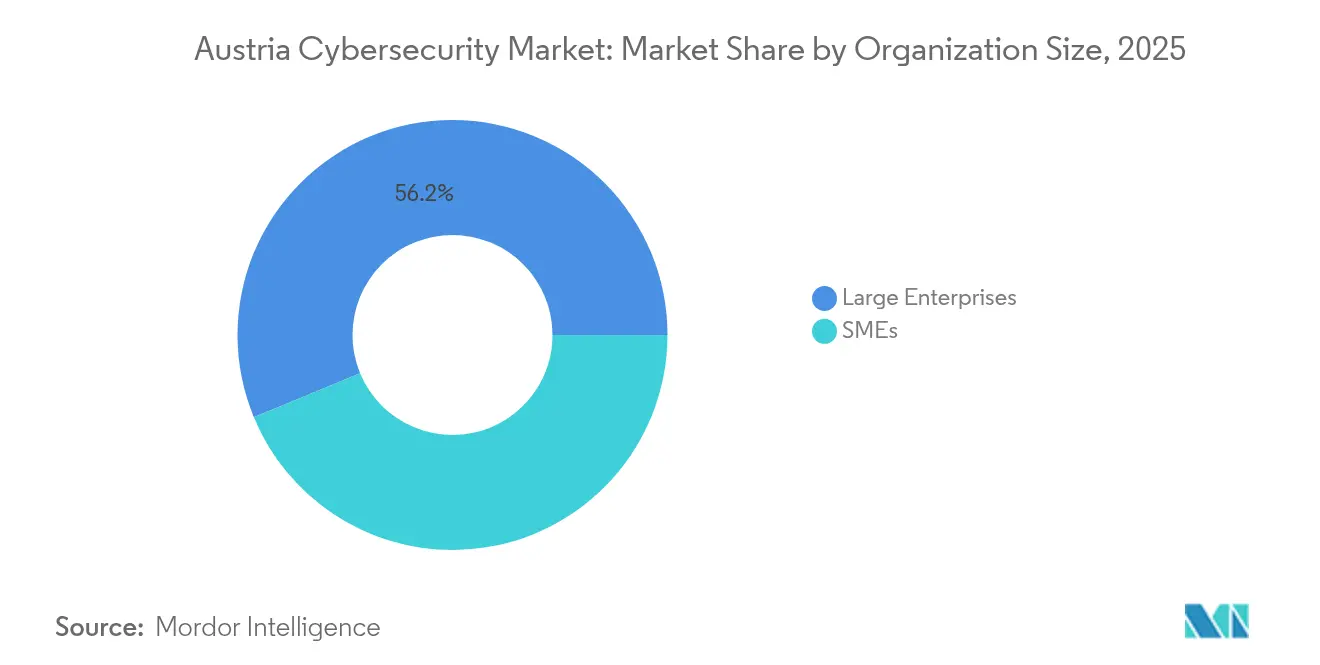

- Por tamanho da organização, as Grandes Empresas representaram 56,24% da quota do tamanho do mercado de cibersegurança da Áustria em 2025; as PMEs lideram o crescimento a um CAGR de 11,05% até 2031.

- Por utilizador final, o BFSI liderou com uma quota de receita de 23,62% em 2025; a Saúde está a acelerar a um CAGR de 12,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança da Áustria

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção de deteção de ameaças baseada em IA | 2.80% | Áustria, com impacto na região da Europa Central e Oriental | Médio prazo (2-4 anos) |

| Aumento de incidentes de malware e phishing | 2.10% | Nacional, concentrado em Viena e regiões industriais | Curto prazo (≤ 2 anos) |

| Procura por conselhos de administração com conhecimentos em cibersegurança | 1.60% | Nacional, mais forte no BFSI e grandes empresas | Longo prazo (≥ 4 anos) |

| Pressão de conformidade com a Diretiva NIS2 da UE | 3.20% | A nível nacional, alinhado com a implementação da UE | Curto prazo (≤ 2 anos) |

| Investimento governamental em infraestrutura de cibersegurança | 2.40% | Nacional, concentrado em setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Digitalização do setor energético e segurança de redes inteligentes | 1.90% | Nacional, focado em regiões de transição energética | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de deteção de ameaças baseada em IA

Mais de metade das empresas de IA da Áustria focam-se em casos de uso industrial que incluem agora a deteção autónoma de ameaças, conferindo aos fornecedores locais uma vantagem de desempenho na identificação de intrusões avançadas. A startup de referência CyberTrap assegurou contratos com o setor público no estrangeiro com IA baseada em deception, provando que a tecnologia austríaca pode escalar internacionalmente. Os canais de financiamento nacionais, como o novo Conselho Consultivo de IA, e recentes mega-rondas como o financiamento de EUR 117 milhões da Magic AI, fortalecem um ecossistema que combina talento académico com engenharia de segurança. Embora as empresas precisem de tempo para treinar modelos e integrar ferramentas, o consequente aumento na velocidade e precisão de deteção suporta um claro impulso a médio prazo na adoção do mercado de cibersegurança da Áustria. [2]AI Landscape Austria, "Why Austria," ai-landscape.at

Aumento de incidentes de malware e phishing

Os ciberataques contra serviços públicos austríacos, municípios e seguradoras aumentaram 143% entre 2022 e 2024, forçando as organizações a migrar de defesas de perímetro para monitorização em camadas e resposta a incidentes. A frequência diária de ataques é mais elevada na indústria transformadora e na energia, setores que sustentam a economia exportadora da Áustria. Com 22% das empresas a sofrer sondagens quase constantes, o investimento em deteção de endpoints e orquestração de resposta a incidentes é prioritário em relação a atualizações discricionárias de TI. O ambiente de ameaças imediatas contribui para um pico de curto prazo nas aquisições de serviços de SOC baseados em SaaS no mercado de cibersegurança da Áustria.

Procura por conselhos de administração com conhecimentos em cibersegurança

Um terço dos membros dos conselhos de administração austríacos inclui agora a supervisão de cibersegurança entre as suas responsabilidades nucleares, uma vez que a NIS2 e a DORA alargam a responsabilidade pessoal por falhas. Os bancos já demonstram esta mudança: os conselhos de supervisão reveem regularmente as métricas de resiliência e aprovam exercícios simulados de resposta a violações de segurança. O prestador público de TI BRZ aplica uma governação semelhante aos serviços digitais para cidadãos, tornando os dashboards de risco uma rotina para os comités executivos. Os programas de formação ao nível dos conselhos de administração e o recrutamento especializado marcam a fase inicial de um impulso estrutural e de longo prazo no investimento estratégico em segurança.

Pressão de conformidade com a Diretiva NIS2 da UE

A NIS2 coloca aproximadamente 4.000 empresas austríacas — 40 vezes mais do que o regime NIS original — sob obrigações obrigatórias de gestão de risco e reporte de violações de segurança. Penalidades de até €10 milhões ou 2% do volume de negócios global impulsionam grandes renovações tecnológicas, particularmente em segurança na nuvem e gestão de identidades. Uma vez que a transposição está prevista apenas para o outono de 2025, muitas empresas estão a recorrer a fornecedores de plataformas completas para cumprir os prazos apertados. A diretiva domina, portanto, as curvas de procura de curto prazo do mercado de cibersegurança da Áustria.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em cibersegurança | -1.80% | Nacional, aguda no hub tecnológico de Viena | Longo prazo (≥ 4 anos) |

| Restrições orçamentais das PMEs para segurança avançada | -1.20% | Nacional, concentrado em regiões rurais | Médio prazo (2-4 anos) |

| Desafios de integração de sistemas OT legados | -0.90% | Regiões industriais, centros de fabrico | Longo prazo (≥ 4 anos) |

| Complexidade dos ambientes multi-nuvem | -0.70% | Grandes empresas, organizações com prioridade para a nuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de profissionais qualificados em cibersegurança

Quase 9 em cada 10 organizações austríacas afirmam necessitar de pessoal adicional de segurança para cumprir os requisitos da NIS2. Os salários medianos para analistas sénior já excedem EUR 130.000, levando os empregadores a externalizar a monitorização 24/7. Os programas governamentais oferecem bootcamps de programação e workshops escolares, mas o pipeline de talentos ainda fica aquém do crescimento projetado de 30% nos postos de trabalho até 2029. A longo prazo, espera-se que a automação e os serviços geridos atenuem, mas não eliminem, este obstáculo à expansão do mercado de cibersegurança da Áustria.

Restrições orçamentais das PMEs para segurança avançada

As PMEs representam 99,6% das empresas austríacas, mas mais de 40% sofreram incidentes cibernéticos sem fundos para defesas abrangentes. Embora subsídios públicos cofinanciem auditorias de segurança iniciais, a proteção contínua — como plataformas de confiança zero e XDR — permanece inacessível para muitas. Os fornecedores estão a contrariar esta tendência com soluções nativas da nuvem com preços por subscrição, mas a lacuna de acessibilidade persiste nas projeções de médio prazo. [3]AI Landscape Austria, "Why Austria," ai-landscape.at

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: As soluções integradas dominam um panorama orientado para a conformidade

As soluções controlavam 63,28% do mercado de cibersegurança da Áustria em 2025, sustentadas por plataformas consolidadas que integram proteção de rede, endpoint e identidade num único motor de políticas. A Segurança na Nuvem registou o CAGR mais rápido de 11,85%, refletindo a migração para a nuvem a nível nacional para aplicações de linha de negócio e a insistência regulatória no registo de eventos na nuvem. As defesas ao nível da aplicação e da camada de dados estão a registar crescimento de dois dígitos à medida que a aplicação do RGPD se intensifica, enquanto os appliances de infraestrutura e rede continuam a salvaguardar as redes de energia e serviços públicos. A procura por módulos integrados de gestão de risco, capazes de reportar métricas NIS2 e DORA num único dashboard, está a aumentar tanto em bancos como em agências governamentais.

Os serviços representaram 36,72% da receita de 2025, liderados por centros de deteção e resposta geridas que compensam as escassezes de talentos nacionais. O prestador público BRZ opera um modelo CERT nacional para os ministérios federais, demonstrando o apetite pela monitorização remota 24/7. A consultoria mantém-se dinâmica para avaliações de lacunas e suporte de certificação, mas os contratos de MDR baseados em resultados estão a ganhar momentum junto das PMEs que pretendem transferir o risco operacional. A indústria de cibersegurança da Áustria trata cada vez mais as subscrições de serviços como uma alternativa OPEX ao licenciamento inicial de grande valor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modo de Implementação: As estratégias com prioridade para a nuvem redefinem os planos de segurança

As implementações em nuvem captaram 70,35% dos gastos em 2025 e estão numa trajetória de CAGR de 11,78% à medida que as empresas buscam escalabilidade e controlo centralizado de políticas. Muitas organizações já classificam novas cargas de trabalho como "preferencialmente em nuvem" e alocam orçamento adicional para gestão de postura, CASB e ferramentas de prevenção de ameaças em SaaS. O tamanho do mercado de cibersegurança da Áustria associado à governação multi-nuvem está projetado para continuar a expandir até 2031, à medida que as empresas gerem o Amazon Web Services para elasticidade, o Microsoft Azure para suites de produtividade, e nuvens soberanas europeias para dados sensíveis.

Os ambientes locais retêm uma quota de 29,65%, ancorados por serviços públicos, contratantes de defesa e fábricas de semicondutores que requerem resiliência com isolamento físico. Em vez de estratégias puramente locais, estes operadores combinam data lakes locais com análises seguras na nuvem para atingir objetivos de desempenho e soberania. Consequentemente, os roadmaps dos fornecedores giram cada vez mais em torno de arquiteturas de malha híbrida que aproximam a execução de políticas das cargas de trabalho independentemente da localização.

Por Tamanho da Organização: A aceleração das PMEs remodela a matemática do crescimento

As Grandes Empresas detinham 56,24% da quota do mercado de cibersegurança da Áustria em 2025, graças a orçamentos de conformidade robustos, equipas formais de SOC e exposição às cadeias de abastecimento globais. Bancos e seguradoras, por exemplo, estão agora a implementar blueprints de confiança zero abrangendo redes em 12 países, enquanto acompanham indicadores de resiliência operacional para os supervisores. Estas organizações também testam a forense assistida por IA para reduzir o tempo médio de deteção em dois dígitos.

As PMEs são o segmento de crescimento mais rápido, com um CAGR de 11,05%. O tamanho do mercado de cibersegurança da Áustria atribuído a exportadores de médio porte, fabricantes de componentes industriais e agências digitais está a beneficiar de modelos de subscrição SaaS, pacotes de SOC geridos e vouchers governamentais para auditorias de segurança. Os fornecedores que agrupam proteção de endpoint, email e backup numa única licença têm grande ressonância neste segmento, onde o pessoal de TI frequentemente acumula múltiplas funções.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A digitalização da saúde impulsiona a procura futura

O BFSI contribuiu com 23,62% da receita em 2025. Todos os principais bancos austríacos integram agora a telemetria de segurança em plataformas de trading e carteiras móveis, reforçando a confiança dos clientes perante a crescente concorrência das fintechs. Os prazos da DORA impulsionam novos investimentos em reporte de incidentes transfronteiriços e gestão de chaves criptográficas.

A Saúde está a avançar rapidamente a um CAGR de 12,45%. Os hospitais que expandem aplicações de saúde digital para pacientes, diagnóstico remoto e dispositivos conectados devem proteger registos eletrónicos de saúde sensíveis, levando-os a adotar micro-segmentação e gateways de acesso seguro. A automação industrial e de defesa, os lançamentos omnicanal no retalho e as atualizações de redes inteligentes em energia e serviços públicos mantêm os pedidos estáveis para feeds de inteligência de ameaças e firewalls específicos para OT.

Análise Geográfica

Viena aloja aproximadamente metade das mais de 300 startups de IA e cibersegurança da Áustria, tornando a capital o centro nevrálgico de inovação de produtos e operações de SOC 24/7. A sua proximidade às instituições da UE e aos parceiros da Europa Central também suporta projetos-piloto transfronteiriços no âmbito do Horizonte Europa. Graz e Linz seguem-se como hubs especializados em investigação de cibersegurança industrial e proteção de sistemas embebidos. Os registos de ciberataques de 2024 mostram que os incidentes se espalharam muito além da capital, atingindo municípios na Baixa Áustria, Caríntia e Estíria, o que por sua vez estimula a procura regional de ciberseguros e serviços de resposta geridos.

O programa de recuperação nacional da Áustria reserva €1,8 mil milhões para banda larga, nuvem e capacidade de centros de dados, assegurando o alcance nacional dos controlos de segurança modernos. Simultaneamente, o NCC-AT liga as empresas locais ao quadro de competências a nível da UE, dando-lhes acesso antecipado a financiamento de investigação e alinhamento com normas. A participação estratégica em exercícios de resiliência do G7 e em grupos de trabalho da ENISA posiciona os fornecedores austríacos como pontos de interface para os vizinhos da Europa Central e Oriental, acrescentando potencial de receitas de exportação ao mercado doméstico de cibersegurança da Áustria.

Os planos de modernização da infraestrutura para a transição energética (ÖNIP) incluem pontuação obrigatória de resiliência cibernética para operadores de rede elétrica. Requisitos semelhantes estendem-se a projetos de transporte ferroviário e público, criando fluxos de trabalho constantes para integradores em todas as províncias federais. Como resultado, os orçamentos regionais reservam cada vez mais pelo menos 6% do total de gastos em TI para soluções de cibersegurança que cumpram tanto as diretivas da UE como as leis nacionais de privacidade.

Panorama regulatório

O ambiente de conformidade em cibersegurança da Áustria está sendo redefinido pela implementação nacional da Diretiva NIS2 da UE por meio da Lei de Sistemas de Rede e Informação de 2026 (NISG 2026), publicada em dezembro de 2025 e que entra em vigor em 1º de outubro de 2026. A lei amplia o perímetro regulado, fortalecendo os requisitos de gestão de risco, tratamento de incidentes e governança, ao mesmo tempo em que aumenta a necessidade de controles auditáveis em segurança de nuvem, identidade e gestão de risco integrada.

A supervisão e a coordenação estão sendo centralizadas por meio do Bundesamt fuer Cybersicherheit, estabelecido sob o Ministério Federal do Interior. Paralelamente, as responsabilidades pelas funções de autoridade NIS foram transferidas da Chancelaria Federal para o Departamento IV/S/2 do Ministério do Interior em 1º de abril de 2025. O cronograma de conformidade é explícito: as entidades afetadas devem se registrar entre 1º de outubro de 2026 e 31 de dezembro de 2026 e apresentar uma autodeclaração sobre medidas de gestão de risco, incluindo segurança da cadeia de suprimentos, até 30 de setembro de 2027.

Análise da cadeia de valor

A cadeia de valor da cibersegurança na Áustria abrange fornecedores globais de plataformas e fornecedores austríacos de nicho, que fluem por meio de distribuidores locais e integradores de sistemas até implantações empresariais e no setor público. As compras são cada vez mais moldadas por usuários finais regulados (BFSI, energia, saúde e governo), com preferências de compra migrando para pacotes consolidados (controles de rede, endpoint, IAM e nuvem) apoiados por serviços profissionais para avaliações de lacunas, implementação e suporte à certificação.

No estágio posterior, provedores de serviços de segurança gerenciados e centros de monitoramento 24 horas estão se tornando nós de entrega essenciais, à medida que as organizações enfrentam a escassez de talentos e operacionalizam detecção e resposta contínuas. No lado da coordenação do setor público, as interfaces operacionais de cibersegurança incluem a estrutura do Ministério Federal do Interior, o GovCERT Austria e o Cyberlagezentrum. Sob a NISG 2026, a segurança da cadeia de suprimentos é empurrada mais profundamente no conjunto de controles, aumentando a demanda por gestão de risco de terceiros, garantia de fornecedores e testes de segurança como linhas de serviço recorrentes em todo o ecossistema.

Panorama Competitivo

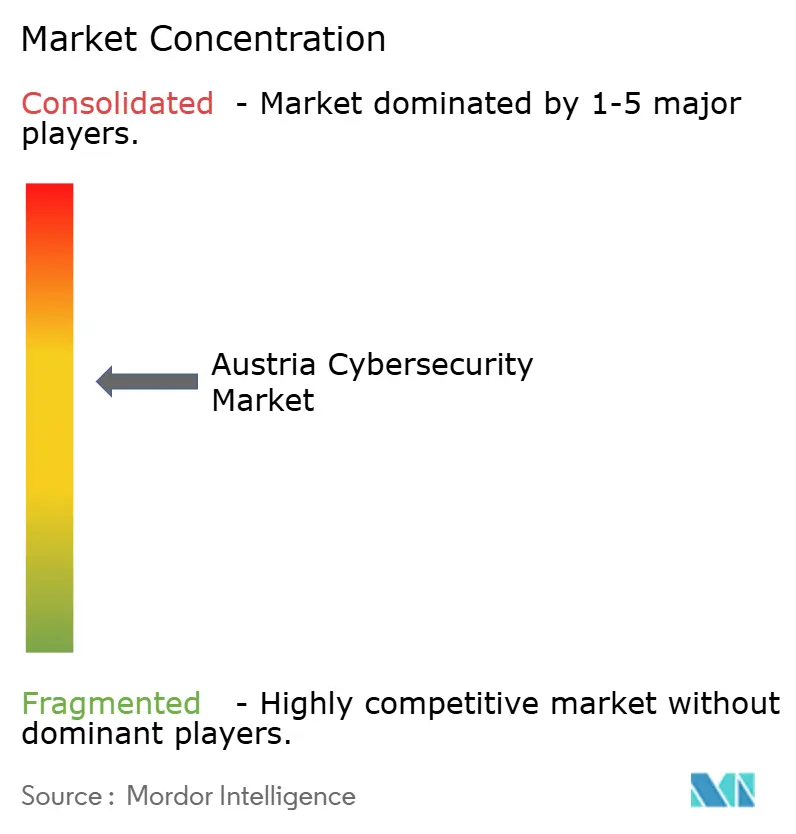

O campo de fornecedores permanece moderadamente fragmentado: nenhum fornecedor individualmente excede uma quota de 10%, e os cinco primeiros combinados representam bem menos de 50%. Multinacionais como IBM, Cisco e Fortinet competem frente a frente com players austríacos de nicho, incluindo IKARUS, CyberTrap e a recém-chegada SignPath. O mercado de cibersegurança da Áustria recompensa, portanto, a especialização: análises baseadas em deception, encriptação resistente a computação quântica e automação de assinatura de código atraem cada uma contratos de elevada margem nos seus nichos.

A convergência de plataformas é uma tendência visível. A Cisco duplicou a receita de produtos de segurança europeus após agrupar acesso seguro, XDR e confiança zero numa única suite, espelhando a preferência dos clientes por menos dashboards. Os integradores austríacos respondem ao empacotar conjuntos de ferramentas importadas em wrappers de serviços geridos ajustados ao reporte de conformidade local.

O dinamismo das startups é forte. A Dream, fundada pelo ex-chanceler Sebastian Kurz, assegurou USD 100 milhões para construir modelos de linguagem de IA concebidos para aplicações de cibersegurança soberana, enquanto a Arnika, uma extensão VPN de código aberto liderada pela CANCOM Austria e pela AIT, traz protocolos seguros face à computação quântica para operadores de infraestrutura crítica. Com os orçamentos de defesa europeus em ascensão, empresas de segurança e vigilância de uso dual como a HENSOLDT estão também a aprofundar as suas redes de parcerias na Áustria.

Líderes da Indústria de Cibersegurança da Áustria

Palo Alto Networks Inc.

Cisco Systems Inc.

Fortinet Inc.

IBM Corporation

RadarServices Smart IT-Security GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Permanece uma lacuna entre os controles básicos amplamente adotados e a menor adoção de práticas de gestão avançadas entre as empresas austríacas. A adoção é alta para medidas básicas, como backup de dados (90,51%) e controle de acesso à rede (76,68%), enquanto persistem lacunas em relação às médias da UE em disciplinas mais maduras, como avaliações de risco de TIC (32,48%) e testes de segurança (33,76%). Para fornecedores e prestadores de serviços, isso cria espaço para empacotar avaliação contínua, testes automatizados e relatórios prontos para evidência em ofertas por assinatura que se ajustem aos orçamentos de PMEs.

Marcos regulatórios transformam esse espaço em branco em programas de aquisição com prazos definidos, particularmente para organizações incluídas no escopo pela NISG 2026. O registro obrigatório ocorre de 1º de outubro de 2026 a 31 de dezembro de 2026, e as autodeclarações que abrangem medidas de gestão de risco, incluindo explicitamente a segurança da cadeia de suprimentos, devem ser entregues até 30 de setembro de 2027. Esses prazos estão impulsionando a demanda por ferramentas de risco de terceiros, suporte à auditoria e serviços gerenciados capazes de industrializar as operações de conformidade em ambientes híbridos e multinuvem distribuídos.

Desenvolvimentos recentes do setor

- Junho de 2026: a AIRGAPNET GmbH garantiu um investimento de sete dígitos para financiar a produção, o desenvolvimento de produtos e a expansão internacional de sua tecnologia de separação física de redes. O aporte de capital apoia a segmentação imposta por hardware para infraestrutura crítica e reforça o nicho austríaco em arquiteturas de segurança de origem nacional.

- Maio de 2026: a KPMG/KSÖ publicou a 11ª edição do estudo Cybersecurity in Austria, entrevistando 1.396 empresas nacionais sobre experiências com crimes cibernéticos. O relatório atualiza o panorama de risco para formuladores de políticas e fornecedores que visam o mercado austríaco.

- Abril de 2026: a Exclusive Networks Austria foi reconhecida como Distribuidor do Ano de 2025 da Palo Alto Networks para EMEA. O prêmio indica a força do canal e o impulso para o alinhamento de fornecedores no mercado de cibersegurança da Áustria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de cibersegurança da Áustria corresponde aos gastos na Áustria com software, hardware e serviços de segurança que protegem redes, endpoints, identidades, aplicativos e dados em ambientes on-premises e em nuvem.

Exclusões de escopo: excluímos a terceirização geral de TI, os gastos com conectividade de telecomunicações e a infraestrutura de TI não relacionada à segurança, salvo quando vendida e utilizada principalmente para resultados de cibersegurança.

Visão geral da segmentação

- Por Oferta

- Soluções

- Segurança de Aplicações

- Segurança na Nuvem

- Segurança de Dados

- Gestão de Identidade e Acesso

- Proteção de Infraestrutura

- Gestão Integrada de Risco

- Equipamentos de Segurança de Rede

- Segurança de Endpoint

- Outras Soluções

- Serviços

- Serviços Profissionais

- Serviços Geridos

- Soluções

- Por Modo de Implementação

- Nuvem

- Local

- Por Tamanho da Organização

- PMEs

- Grandes Empresas

- Por Utilizador Final

- BFSI

- Saúde

- TI e Telecomunicações

- Industrial e Defesa

- Retalho

- Energia e Serviços Públicos

- Fabrico

- Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a definir os limites do mercado e a construir pontos de partida confiáveis para os sinais de demanda e oferta na Áustria. Utilizamos fontes públicas como Eurostat, Statistics Austria, publicações da ENISA, alertas do CERT austríaco e normas e orientações no nível da UE (por exemplo, textos e prazos da NIS2 e da DORA) para compreender a exposição, a pressão de conformidade e os ciclos de investimento.

Para traduzir isso em um modelo de dimensionamento, também analisamos relatórios anuais de empresas, apresentações para investidores e coberturas de imprensa confiáveis sobre incidentes de segurança e licitações públicas. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros de empresas e triagem estruturada de notícias, além de bancos de dados de patentes para verificar onde novas capacidades de segurança estão sendo desenvolvidas. As fontes listadas aqui são ilustrativas e não exaustivas, e recorremos a outras referências públicas e pagas para verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que a pesquisa documental não consegue mostrar claramente, especialmente a movimentação de preços, as taxas de adesão a serviços e como a segurança em nuvem está sendo adotada em empresas austríacas e órgãos ligados ao governo. Conversamos com uma combinação de fornecedores de soluções, equipes de serviços gerenciados, distribuidores, integradores de sistemas e líderes de segurança do lado comprador para validar hipóteses em setores-chave do país. As respostas também foram usadas para confirmar os ciclos de aquisição, a divisão entre novas implantações e renovações, e o momento realista de adoção para programas orientados por conformidade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | APAC: 46% |

| Nível médio: 52% | Líderes funcionais/de unidade: 30% | EMEA: 33% |

| Participantes menores: 14% | Gerentes: 56% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda de cibersegurança da Áustria a partir do conjunto de gastos endereçáveis de TI, aplicando então fatores de intensidade de segurança por setor e por mudança de implantação. Corroboramos os totais com verificações seletivas bottom-up, como divisões amostrais de receita de fornecedores, verificações de canais de parceiros e uma abordagem simples de volume vezes preço médio de venda para ferramentas comuns e serviços gerenciados, o que ajuda a reduzir a contagem duplicada.

As principais entradas do modelo incluem o ritmo de adoção da nuvem, a penetração de serviços de segurança gerenciados em empresas de médio porte, sinais de frequência e gravidade de incidentes que impulsionam gastos urgentes, cronogramas de conformidade vinculados a requisitos da UE e nacionais, e padrões de preços observados para assinaturas e serviços. Quando há lacunas de dados para fornecedores menores ou contratos agrupados, aplicamos regras conservadoras de alocação com base no feedback das entrevistas, e contamos apenas a parcela de segurança que pode ser razoavelmente separada.

Para a previsão, utilizamos análise baseada em cenários, apoiada por suavização de tendências para categorias estáveis. Os cenários são ancorados na prontidão regulatória esperada, nas perspectivas macro de orçamento de TI e nas restrições de contratação para funções de segurança. As premissas são revisadas com especialistas para que a trajetória de crescimento reflita o que pode ser implementado na prática, não apenas o que está planejado.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas passagens para que os totais estejam alinhados com sinais do mundo real. Comparamos as divisões por categoria com indicadores independentes, como atividade de licitações, padrões relatados de incidentes e a participação implícita da segurança nos orçamentos de TI, investigando então quaisquer grandes variações antes da aprovação final.

Uma segunda revisão por analista é usada para questionar premissas fundamentais, como o mix de segurança em nuvem, as taxas de adesão a serviços e o momento de conversão de moeda. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes mudanças regulatórias, violações de grande escala que alteram os gastos ou reajustes visíveis de preços. Antes da entrega, um analista realiza uma passagem final de atualização para que os clientes recebam a visão mais recente disponível naquele momento.

Comparação do tamanho do mercado de cibersegurança da Áustria da Mordor Intelligence com outras estimativas publicadas

Diferentes editoras costumam apresentar tamanhos de mercado distintos porque os gastos contabilizados não são sempre os mesmos, mesmo quando o nome do mercado parece idêntico. As discrepâncias geralmente vêm da forma como os serviços são tratados, se itens adjacentes relacionados à segurança de TI são incluídos, e de quão agressiva se assume a trajetória de crescimento.

Algumas estimativas externas incorporam serviços mais amplos de segurança e continuidade de TI em um único agrupamento e, então, retroprojetam valores a partir de uma premissa de participação global. Na Mordor Intelligence, apenas soluções e serviços de cibersegurança vendidos para prevenção, detecção, resposta e conformidade contra ameaças são contabilizados, e o trabalho geral de operações de TI é deixado de fora, exceto quando claramente específico para segurança.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 560,00 milhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 549,80 milhões de USD (2024) | Utiliza um ano-base diferente e uma lista de serviços mais ampla que pode combinar consultoria em cibersegurança e trabalho de continuidade de negócios, o que altera o valor inicial e reduz a taxa de crescimento implícita. |

| Editora de Pesquisa do Setor B | 860,30 milhões de USD (2031) | Publica apenas um valor de ano final e aplica uma CAGR mais suavizada a partir de um ano de início anterior, o que pode subestimar mudanças de preços e efeitos de tempo decorrentes de ciclos de compra impulsionados por conformidade. |

A tabela mostra que a maior parte da dispersão pode ser explicada por escolhas de escopo e âncoras temporais, não apenas por matemática. Ao manter as inclusões vinculadas a categorias observáveis de compra de segurança e validar premissas como adesão a serviços e precificação de assinaturas por meio de entrevistas, o tamanho final do mercado permanece rastreável a entradas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança da Áustria?

O mercado está avaliado em USD 612,75 milhões em 2026 e está no caminho certo para atingir USD 961,26 milhões até 2031.

Qual é o segmento de crescimento mais rápido no mercado de cibersegurança da Áustria?

A Segurança na Nuvem lidera com um CAGR de 11,85%, refletindo as extensas estratégias nacionais com prioridade para a nuvem.

Como irá a Diretiva NIS2 influenciar os gastos?

A NIS2 alarga a cobertura obrigatória de segurança a cerca de 4.000 organizações austríacas, impulsionando um aumento de curto prazo nas aquisições de plataformas orientadas para a conformidade.

Por que razão a saúde é um segmento de utilizador final de alto crescimento?

Os portais digitais de pacientes e os dispositivos médicos conectados elevam os requisitos de proteção de dados, impulsionando os gastos em cibersegurança na saúde a um CAGR de 12,45%.

Quais são os principais desafios que restringem o mercado de cibersegurança da Áustria?

A escassez de profissionais qualificados e as limitações orçamentais das PMEs são as principais restrições, reduzindo em conjunto aproximadamente 3% do CAGR potencial.

Quais as regiões dentro da Áustria que apresentam maior procura?

Viena domina devido ao seu ecossistema de startups e concentração de sedes, enquanto as províncias industriais como a Estíria e a Alta Áustria impulsionam projetos de segurança centrados em OT.

Página atualizada pela última vez em: