Tamanho e Participação do Mercado de Impressoras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 70.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

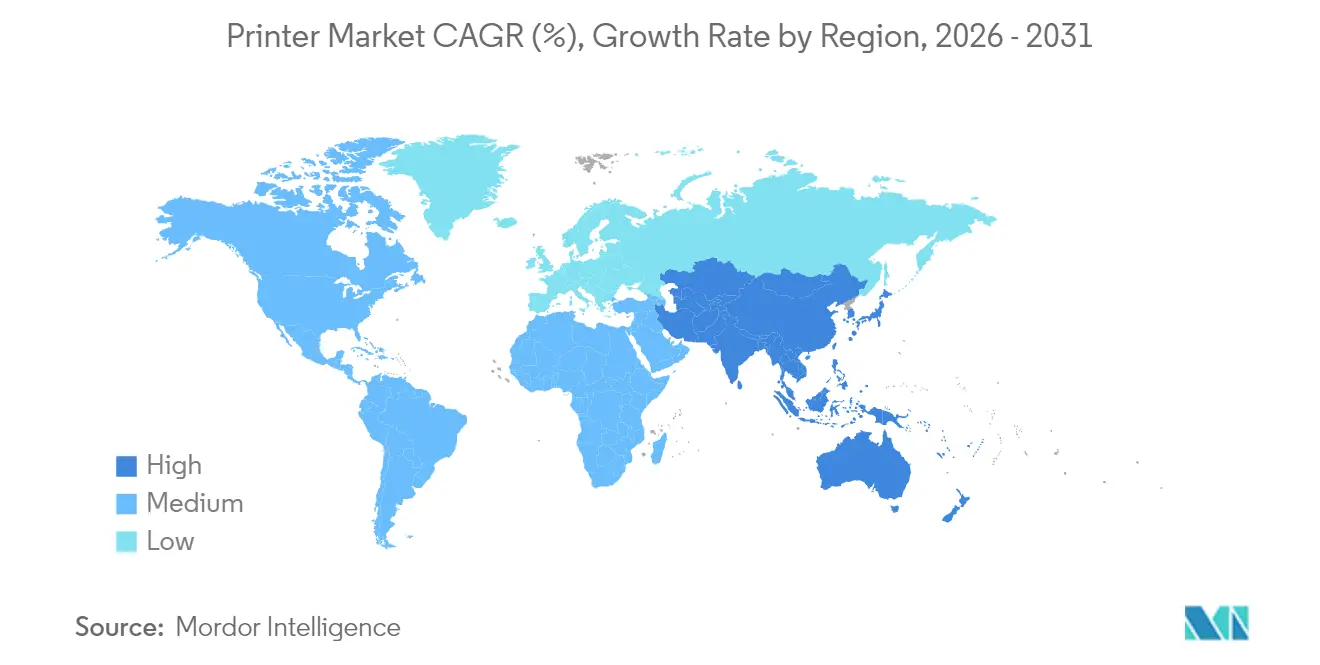

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras por Mordor Intelligence

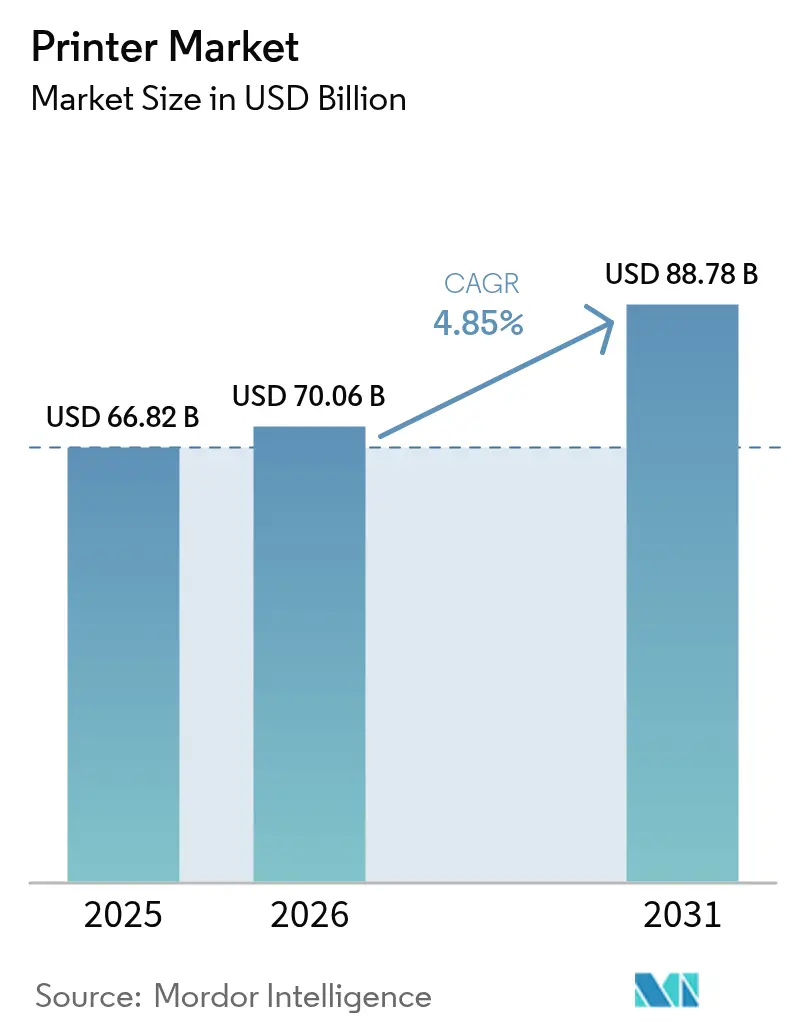

O tamanho do Mercado de Impressoras foi avaliado em USD 66,82 bilhões em 2025 e estima-se que cresça de USD 70,06 bilhões em 2026 para atingir USD 88,78 bilhões até 2031, a um CAGR de 4,85% durante o período de previsão (2026-2031).

O crescimento persiste à medida que a impressão tradicional de escritório se contrai, mas nova demanda emerge da logística de comércio eletrônico, da premiumização de embalagens e de atualizações orientadas pela sustentabilidade. Dispositivos multifuncionais que consolidam as funções de impressão, digitalização, cópia e fax agora dominam as decisões de aquisição em escritórios híbridos. A economia dos reservatórios de tinta, a rotulagem térmica para entrega na última milha e a saída colorida para marketing de marca mantêm os ciclos de atualização de hardware ativos, mesmo com a queda de 20% nas páginas impressas em escritórios em relação aos níveis pré-pandemia. Os fabricantes diversificam-se para nichos industriais e de saúde, protegendo o mercado de impressoras contra a substituição digital. A Ásia-Pacífico lidera a expansão de receita, apoiada pela digitalização da manufatura, pelas regras de rastreabilidade e pelos ecossistemas de pequenas empresas em expansão.

Principais Conclusões do Relatório

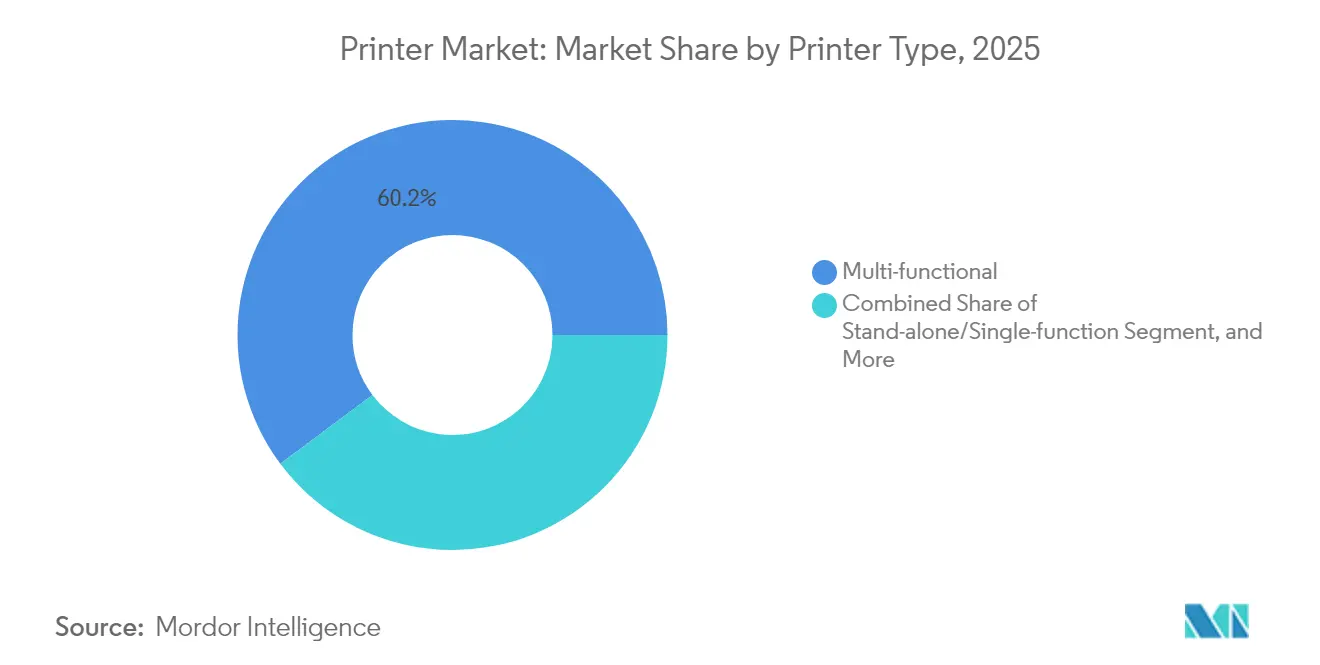

- Por tipo de impressora, os modelos multifuncionais detinham 60,22% da participação do mercado de impressoras em 2025; as unidades de grande formato registraram o CAGR mais rápido de 5,12% até 2031.

- Por tecnologia, o jato de tinta representou 48,10% do tamanho do mercado de impressoras em 2025, enquanto a tecnologia térmica registra o CAGR mais alto de 5,05% até 2031.

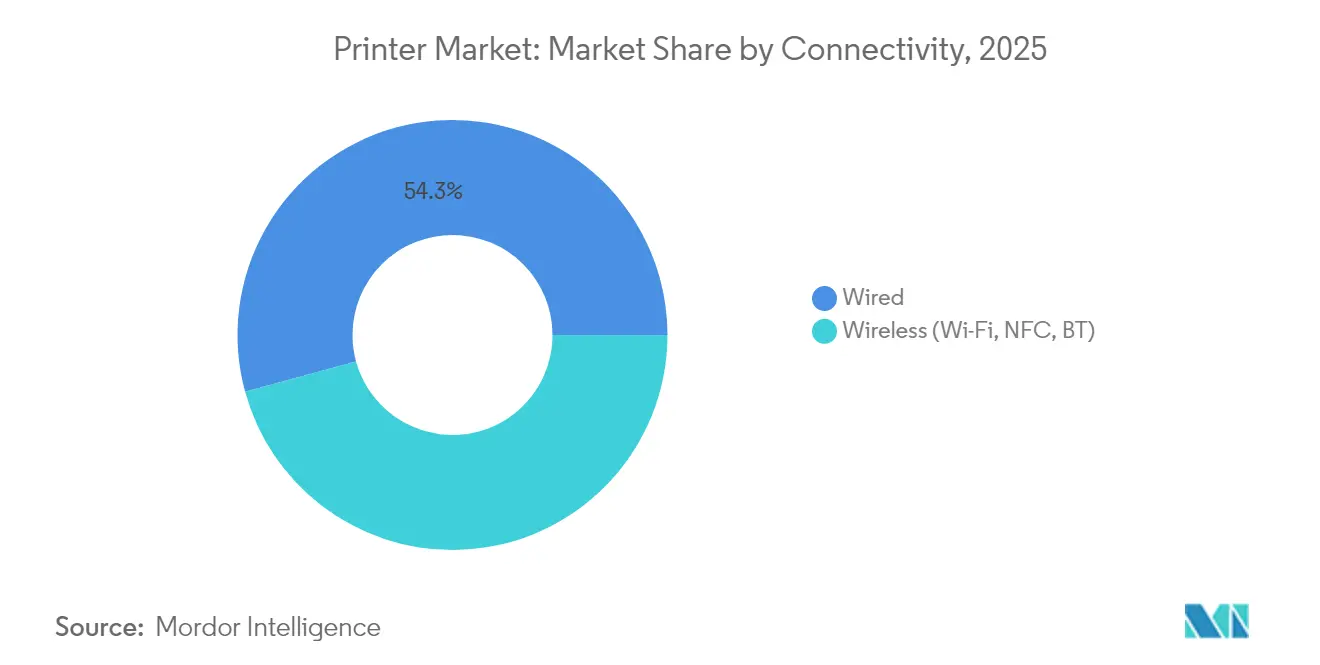

- Por conectividade, as interfaces com fio retiveram 54,25% de participação no tamanho do mercado de impressoras em 2025; as opções sem fio crescem a um CAGR de 5,52% com a crescente integração de IoT.

- Por tipo de saída, os dispositivos coloridos capturaram 58,65% do tamanho do mercado de impressoras em 2025 e expandiram 4,74% ao ano até 2031.

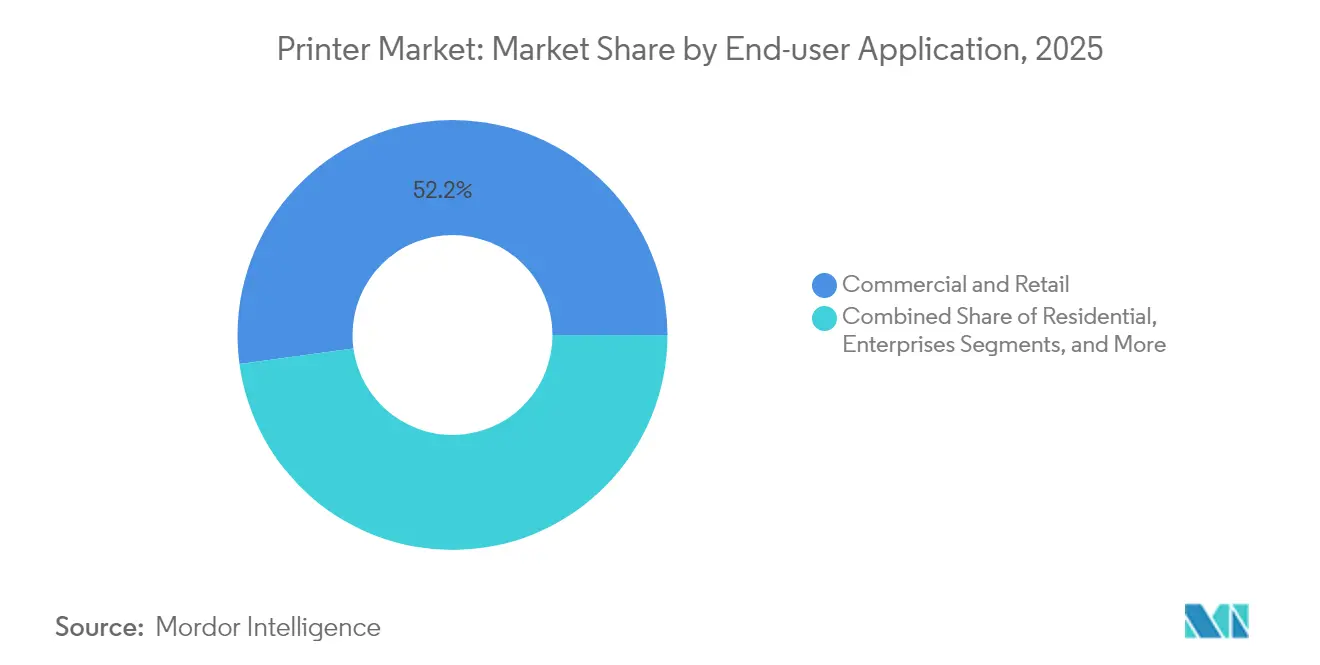

- Por usuário final, os estabelecimentos comerciais contribuíram com 52,15% da receita em 2025; a adoção em saúde e logística liderou com um CAGR de 6,25%.

- Por região, a Ásia-Pacífico comandou 41,10% da receita em 2025 e está projetada para registrar um CAGR de 5,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Impressoras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos volumes de encomendas do comércio eletrônico impulsionando a demanda por impressoras térmicas de etiquetas industriais | +0.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Adoção rápida de modelos de reservatório de tinta/EcoTank reduzindo o custo total de propriedade | +0.7% | Global, mais forte na Ásia-Pacífico e na América Latina | Longo prazo (≥ 4 anos) |

| Arquivamento seguro de documentos críticos em papel | +0.5% | Global, notadamente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Premiumização de embalagens impulsionando impressoras de jato de tinta curáveis por UV | +0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compromissos de sustentabilidade acelerando a transição para impressoras LED | +0.4% | Núcleo europeu, com expansão global | Longo prazo (≥ 4 anos) |

| Adoção de conectividade sem fio viabilizando fluxos de trabalho distribuídos | +0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos volumes de encomendas do comércio eletrônico impulsionando a demanda por impressoras térmicas de etiquetas industriais na Ásia-Pacífico

As impressoras térmicas agora sustentam o roteamento de encomendas nos grandes centros de distribuição da China, Índia e do bloco ASEAN. A arquitetura sem fita do equipamento suporta umidade e poeira, ao mesmo tempo que processa milhões de etiquetas escaneáveis por turno. Os mandatos de rastreabilidade farmacêutica e alimentar intensificam a demanda por códigos duráveis que sobrevivem ao transporte a granel e ao manuseio em cadeia de frio. Os operadores logísticos selecionam modelos de alta velocidade de 6 polegadas para otimizar o processo de separação, embalagem e envio, e a supremacia regional na manufatura amplifica os requisitos de volume. Esses fundamentos conferem à tecnologia térmica o maior impulso sobre o crescimento do mercado de impressoras na Ásia-Pacífico, apec.org.

Adoção rápida de modelos de reservatório de tinta/EcoTank reduzindo o custo total de propriedade em economias emergentes

O envio de 100 milhões de dispositivos EcoTank pela Epson confirma o apetite latente pela impressão sem cartucho, particularmente entre microempresas com foco em orçamento.[1]Epson, "Impressoras de Jato de Tinta Epson com Reservatório de Alta Capacidade Superam 100 Milhões de Unidades," corporate.epson Os reservatórios recarregáveis reduzem os custos por página em até 90% e diminuem o descarte em aterros ao minimizar os plásticos de uso único. A economia permite que lojas familiares, centros de ensino e startups ampliem seus materiais de divulgação sem elevadas despesas operacionais. As menores emissões de CO₂ fortalecem a conformidade com as políticas de compras sustentáveis implementadas por vários ministérios latino-americanos. Em conjunto, esses fatores garantem um impulso de vários anos ao mercado de impressoras nas economias de alta população.

Arquivamento seguro de documentos críticos em papel

Hospitais, bancos e ministérios mantêm salas de arquivos físicos como salvaguardas contra riscos cibernéticos. Regulamentações nos Estados Unidos, na Alemanha e no Japão ainda exigem cópias em papel à prova de adulteração para trilhas de auditoria, recuperação de desastres e material classificado. Os fornecedores respondem com marcas d'água incorporadas, liberação de trabalhos criptografada e unidades de estado sólido com autoapagamento. As funções de segurança premium comandam preços médios de venda mais elevados, sustentando a receita mesmo com a redução das contagens de páginas. Esse nicho orientado pela conformidade preserva valor para o mercado de impressoras entre empresas avessas ao risco.

Premiumização de embalagens impulsionando impressoras de jato de tinta curáveis por UV para etiquetas de curta tiragem

As marcas de consumo buscam apelo nas prateleiras com etiquetas texturizadas e de alta definição executadas em lotes de algumas centenas de metros. A HP Indigo V12 atinge 120 m lineares/min ao mesmo tempo que entrega gráficos de 1.600 dpi, substituindo múltiplas linhas flexográficas e reduzindo a pegada de carbono.[2]HP Inc., "HP Indigo V12 Digital Press," hp.com A capacidade de aplicar verniz localizado e tinta branca em uma única passagem viabiliza embalagens diferenciadas para bebidas artesanais, cosméticos e nutracêuticos. A agilidade para curtas tiragens também beneficia os vendedores de comércio eletrônico que personalizam promoções sazonais, sustentando a demanda por hardware de alta margem dentro do mercado de impressoras mais amplo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração corporativa para a nuvem reduzindo os volumes de impressão transacional | −1.2% | Global, mais forte na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Aumento dos custos de matérias-primas inflacionando os preços dos consumíveis | −0.8% | Global, afetando particularmente os mercados emergentes | Médio prazo (2 a 4 anos) |

| Custos de conformidade com RoHS3 limitando o lançamento de impressoras laser de baixo custo | −0.3% | Núcleo europeu, impacto global mínimo | Curto prazo (≤ 2 anos) |

| Adoção de assinatura digital reduzindo a impressão de cheques e formulários | −0.4% | América do Norte e Europa, com expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração corporativa para a nuvem reduzindo os volumes de impressão transacional

A migração das empresas para assinaturas digitais, faturamento eletrônico e formulários online retira o papel dos fluxos de trabalho cotidianos. A HP confirmou uma queda de 20% nas páginas em relação aos picos pré-COVID. A mudança é estrutural, apoiada por mandatos de diretores financeiros para economias sem papel e por scorecards de ESG que desestimulam a dependência da impressão. Embora segmentos especializados ainda exijam cópias físicas, o vento contrário secular limita o crescimento geral de unidades em territórios maduros. Os fornecedores contra-atacam agrupando software de fluxo de trabalho e serviços gerenciados, mas o consumo central de escritório continua a recuar.

Aumento dos custos de matérias-primas inflacionando os preços dos consumíveis

Tarifas sobre metais, plásticos e semicondutores, combinadas com matérias-primas petroquímicas voláteis, elevaram os custos de insumos de toner e tinta. Uma tarifa de 25% sobre vários componentes provenientes do México, Canadá e China forçou ajustes de preços em todos os consumíveis de impressão. Pequenas e médias empresas adiam a renovação de equipamentos, prolongando as frotas atuais e amortecendo os ciclos de substituição. Os fabricantes exploram toners à base de bio e fornecimento local para amortecer os choques, mas o repasse de preços ainda estreita a demanda em regiões sensíveis ao preço, moderando a expansão do mercado de impressoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Impressora: Dispositivos Multifuncionais Reforçam a Consolidação de Frotas

As impressoras multifuncionais detinham 60,22% da receita de 2025, ancorando o mercado de impressoras onde os trabalhadores híbridos precisam de hardware flexível e compacto. Os fornecedores integram duplex automático, comandos ativados por voz e conectores de nuvem para que as unidades se adaptem perfeitamente entre mesas domésticas e de escritório. Os motores laser autônomos persistem em bancos e repartições governamentais que restringem funções por segurança, mas os volumes diminuem à medida que as empresas priorizam a consolidação.

Os sistemas de grande formato registram o CAGR mais rápido de 5,12%, impulsionados por provas de embalagem sob demanda, publicidade em banners de grande porte e fluxos de trabalho de visualização arquitetônica. O segmento se beneficia de gráficas que migram para rolos digitais que minimizam o desperdício de substrato. As prensas industriais que atendem embalagens corrugadas e flexíveis alcançam preços premium à medida que os proprietários de marcas encurtam os ciclos de produtos. Essas dinâmicas mantêm o mercado de impressoras resiliente mesmo com o abrandamento dos volumes gerais de escritório.

Por Tipo de Tecnologia: Jato de Tinta Lidera, Térmica Acelera

A tecnologia de jato de tinta capturou 48,10% da receita de 2025 e ancora o mercado de impressoras nos segmentos doméstico, de escritório e de produção leve. Os cabeçotes PrecisionCore e piezo de última geração aumentam as velocidades nativas e ampliam a latitude de mídia, ajudando o jato de tinta a deslocar as unidades laser de entrada em distritos escolares e SOHOs. O tamanho do mercado de impressoras para instalações de jato de tinta em linhas de etiquetas de produção está projetado para crescer a um CAGR geral de 4,43% à medida que o custo por imagem cai.

Os motores térmicos, embora menores em valor, superam os concorrentes com um CAGR de 5,05%, impulsionados pela rotulagem de encomendas, rastreamento de amostras e impressão de pulseiras. Os modelos LED com eficiência energética ganham reconhecimento na Europa, onde os marcos de compras ecológicas recompensam o menor consumo de energia. Por outro lado, as remessas de laser enfrentam um cronograma de descontinuação na Epson, que encerrará a categoria até 2026 para priorizar metas climáticas.

Por Conectividade: A Adoção Sem Fio Apoia Escritórios Distribuídos

As interfaces com fio permanecem essenciais para redes sensíveis a dados e detêm 54,25% das vendas de 2025. Instalações financeiras, de defesa e de saúde mantêm linhas Ethernet para garantir desempenho determinístico e conformidade. No entanto, o segmento sem fio cresce 5,52% ao ano à medida que os roteadores Wi-Fi 6 se proliferam e os frameworks de confiança zero amadurecem.

A impressão iniciada por smartphone, o toque NFC para liberação e os trabalhos enfileirados na nuvem permitem que a equipe opere em qualquer lugar, sustentando a demanda por firmware que corrige vulnerabilidades via atualização remota. A configuração assistida por IA apresentada pela HP melhora a implantação inicial e a otimização de ruído, incentivando a migração de PMEs. Em conjunto, essas forças direcionam o mercado de impressoras para arquiteturas flexíveis que se alinham com as políticas modernas de TI.

Por Tipo de Saída: Colorida Mantém Força no Marketing

As linhas coloridas entregaram 58,65% das vendas de 2025 e mantêm uma inclinação de crescimento de 4,74% à medida que as marcas voltadas ao consumidor renovam sinalização, cardápios e materiais de ponto de venda. Os varejistas aproveitam os gráficos vívidos no ponto de venda para aumentar o valor do carrinho, enquanto os dados variáveis da impressão digital permitem que as campanhas de fidelidade segmentem microssegmentos. As tintas de resina, látex e curáveis por UV ampliam as opções de substrato, estendendo a adoção de cores para pisos, decoração e plásticos rígidos.

As impressoras monocromáticas de escritório ainda dominam extratos bancários, documentos jurídicos e processos judiciais. Cartuchos de toner de maior rendimento e padrões de impressão frente e verso reduzem os custos de papel e cartucho, consolidando a relevância. No entanto, a compressão de preços estreita as diferenças; quando uma página em quatro cores custa centavos, não dimes, as empresas incorporam cores na comunicação cotidiana, injetando crescimento incremental no mercado de impressoras mais amplo.

Por Aplicação do Usuário Final: Saúde e Logística Superam o Desempenho

Os estabelecimentos comerciais, de agências criativas a lojas de conveniência, produziram 52,15% da receita de 2025, apoiando tarefas cotidianas de escritório e recibos de transações. Enquanto isso, saúde e logística adicionam o CAGR mais rápido de 6,25% à medida que as regras de rastreabilidade exigem pulseiras com código de barras, etiquetas de amostras e tickets de envio. Os hospitais adquirem invólucros resistentes a desinfetantes e plásticos antimicrobianos, elevando os preços médios de venda.

A demanda residencial se estabiliza com impressões de tarefas escolares e projetos artesanais, embora a adoção de tablets reduza as contagens de páginas. Os pedidos educacionais se sincronizam com os ciclos acadêmicos, dependendo de ciclos de trabalho que suportam os picos da época de exames. As agências governamentais sustentam oportunidades de licitação por meio de campanhas de registro de eleitores e impressão de passaportes que exigem tintas à prova de adulteração. Nesses contextos, as necessidades especializadas criam bolsões de resiliência dentro do mercado de impressoras.

Análise Geográfica

A Ásia-Pacífico comanda 41,10% da receita de 2025 e acelera a um CAGR de 5,02%, impulsionada pela automação fabril na China e na Índia, além do florescente comércio eletrônico. Subsídios provinciais para manufatura inteligente subsidiam linhas de etiquetas digitais e embalagens com numeração serial. As iniciativas de carteira de identidade nacional e cartão de saúde exigem infraestrutura de impressão segura, adicionando ventos favoráveis ao mercado de impressoras na região.

A frota madura da América do Norte transita gradualmente de caixas de toner legadas para depósitos de tinta de baixo consumo energético. Os mandatos de segurança, como a HIPAA, sustentam repositórios de cópias físicas mesmo com o aumento do compartilhamento de arquivos na nuvem. Os conversores de embalagens implantam prensas digitais em linhas de cosméticos e nutracêuticos de entrega rápida, nutrindo bolsões de crescimento.

A Europa enfrenta ventos contrários de custos provenientes do RoHS3 e de impostos sobre energia, mas as regras de economia circular levam as organizações a adotar chassis reparáveis e consumíveis reciclados, sustentando o impulso de substituição. A Europa Oriental registra demanda incremental ligada a fábricas de nearshoring que exigem rotulagem interna. No geral, a distribuição geográfica equilibra o mercado de impressoras contra choques macroeconômicos.

Cenário Competitivo

O mercado de impressoras apresenta consolidação moderada à medida que conglomerados diversificados adquirem software de fluxo de trabalho e fornecedores especializados. A Xerox anunciou uma aquisição de USD 1,5 bilhão da Lexmark para expandir o alcance de cores A4 e capturar USD 200 milhões em sinergias em dois anos. A Epson investiu USD 591 milhões na Fiery, garantindo ativos de processamento de imagem raster que elevam a fidelidade de impressão em ambientes de alta velocidade.[3]Seiko Epson Corporation, "Aviso sobre a Aquisição de Participação Acionária na Fiery," corporate.epson

As joint ventures também reformulam as economias de escala. Ricoh, Toshiba Tec e OKI fundiram a engenharia de dispositivos sob a aliança ETRIA para compartilhar plataformas de componentes e reduzir custos. A Heidelberg reforça o legado offset com pós-impressão habilitada digitalmente e análises por assinatura, aproveitando o impulso da Ásia-Pacífico para o crescimento do exercício fiscal 2025/26.

As prioridades estratégicas se concentram na redução de carbono, automação por IA e diversificação industrial. Os fornecedores comprometem-se com plásticos reciclados, fusão baseada em LED e bio-toners para vencer licitações de sustentabilidade empresarial. Os painéis de controle na nuvem preveem o esgotamento de consumíveis e agendam manutenção preventiva, elevando as taxas de adesão a serviços. Como resultado, a concorrência migra de pontos de preço para valor ao longo da vida útil, mantendo as margens intactas para os líderes, enquanto as marcas de segundo nível lutam por visibilidade no mercado global de impressoras.

Líderes do Setor de Impressoras

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries, Ltd.

Xerox Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Heidelberger Druckmaschinen projetou vendas de EUR 2.350 milhões para o exercício fiscal 2025/26, com o impulso da Ásia-Pacífico elevando a linha de Soluções de Embalagem.

- Maio de 2025: A HP registrou receita de USD 13,2 bilhões no segundo trimestre; a divisão de impressão entregou USD 4,2 bilhões com uma margem operacional de 19,5%.

- Abril de 2025: A Epson confirmou sua saída da produção de laser até 2026, alegando um potencial de economia de energia de 2.240 GWh.

- Março de 2025: A Epson inaugurou uma nova fábrica de cabeçotes de impressão em Akita após um investimento de ¥3,5 bilhões, triplicando a capacidade.

Escopo do Relatório do Mercado Global de Impressoras

Uma impressora é um dispositivo que recebe texto e gráficos como entrada de um computador e transfere as informações para o papel. O estudo abrange ainda a receita gerada pelas vendas de impressoras.

O mercado de impressoras é segmentado por tipo de impressora, tipo de tecnologia, interface da impressora, tipo de saída, aplicação do usuário final e geografia. Por tipo de impressora, o mercado é segmentado em multifuncional e autônoma. Por tipo de tecnologia, o mercado é dividido em impressora matricial, impressora de jato de tinta, impressora LED, impressora térmica e impressora laser. Por interface da impressora, o mercado é dividido em com fio e sem fio. Por tipo de saída, o mercado é segmentado em colorida e monocromática. Por aplicação do usuário final, o mercado é dividido em residencial, comercial, instituições de ensino, empresas, governo e outras aplicações de usuário final. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Multifuncional |

| Autônoma/Função Única |

| Grande Formato |

| Industrial/Produção |

| Jato de Tinta |

| Laser |

| LED |

| Térmica (Direta e por Transferência) |

| Matricial |

| Com Fio |

| Sem Fio (Wi-Fi, NFC, BT) |

| Colorida |

| Monocromática |

| Residencial |

| Comercial e Varejo |

| Instituições de Ensino |

| Empresas |

| Governo |

| Saúde e Logística |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Impressora | Multifuncional | ||

| Autônoma/Função Única | |||

| Grande Formato | |||

| Industrial/Produção | |||

| Por Tipo de Tecnologia | Jato de Tinta | ||

| Laser | |||

| LED | |||

| Térmica (Direta e por Transferência) | |||

| Matricial | |||

| Por Conectividade/Interface | Com Fio | ||

| Sem Fio (Wi-Fi, NFC, BT) | |||

| Por Tipo de Saída | Colorida | ||

| Monocromática | |||

| Por Aplicação do Usuário Final | Residencial | ||

| Comercial e Varejo | |||

| Instituições de Ensino | |||

| Empresas | |||

| Governo | |||

| Saúde e Logística | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de impressoras?

O mercado de impressoras está em USD 70,06 bilhões em 2026 e está projetado para atingir USD 88,78 bilhões até 2031.

Qual tipo de impressora detém a maior participação atualmente?

As impressoras multifuncionais lideram com 60,22% de participação de receita em 2025, graças aos benefícios de economia de espaço e consolidação de custos.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para impressoras?

A digitalização da manufatura, a logística de comércio eletrônico em expansão e os mandatos governamentais de rastreabilidade impulsionam a demanda por impressoras, gerando um CAGR regional de 5,02% até 2031.

Como as metas de sustentabilidade estão moldando a tecnologia de impressoras?

Os fornecedores migram para arquiteturas LED e de jato de tinta, bio-toners e peças recicláveis para atender aos compromissos corporativos de carbono e aos padrões regulatórios.

Qual é o impacto da adoção da nuvem nos volumes de impressão?

A migração empresarial para fluxos de trabalho digitais reduz a impressão transacional, contribuindo com um impacto de -1,2% no CAGR geral, embora nichos especializados mantenham a demanda estável.

Qual opção de conectividade está ganhando espaço nos escritórios modernos?

A impressão sem fio cresce a um CAGR de 5,52% à medida que o Wi-Fi 6 e a segurança de confiança zero tornam a impressão distribuída conveniente e em conformidade.

Página atualizada pela última vez em: