Tamanho e Participação do Mercado de Monitoramento em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.56% CAGR |

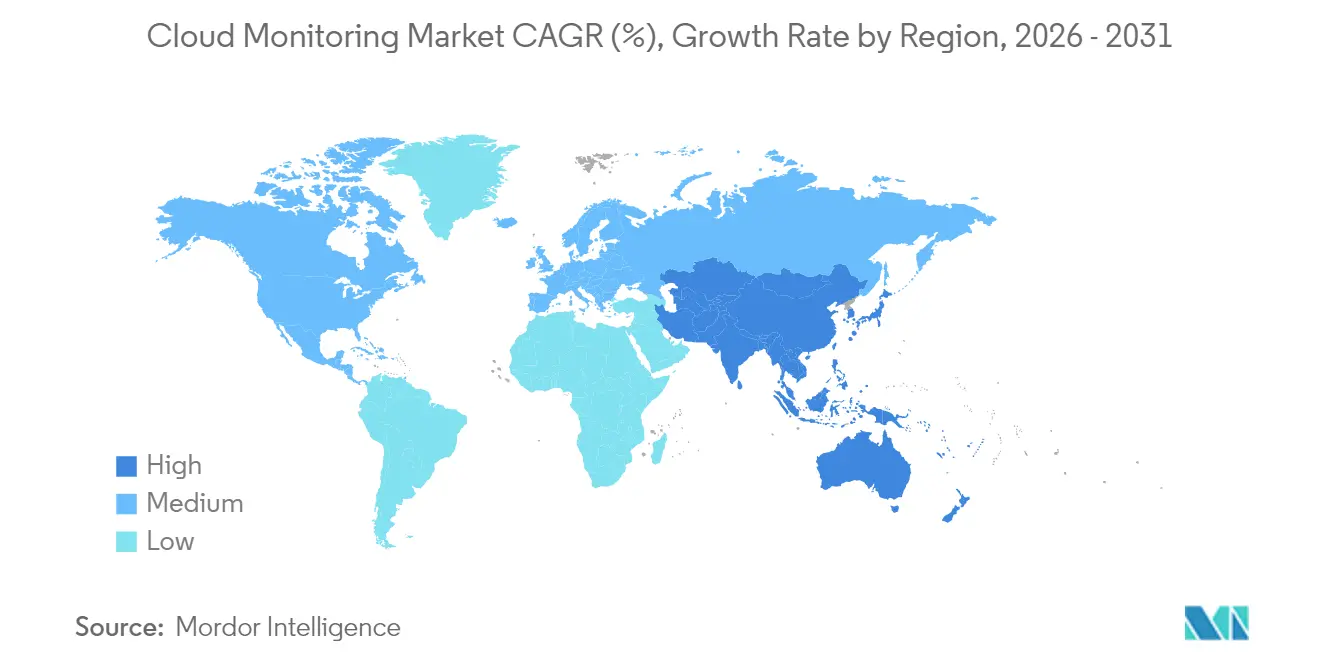

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento em Nuvem por Mordor Intelligence

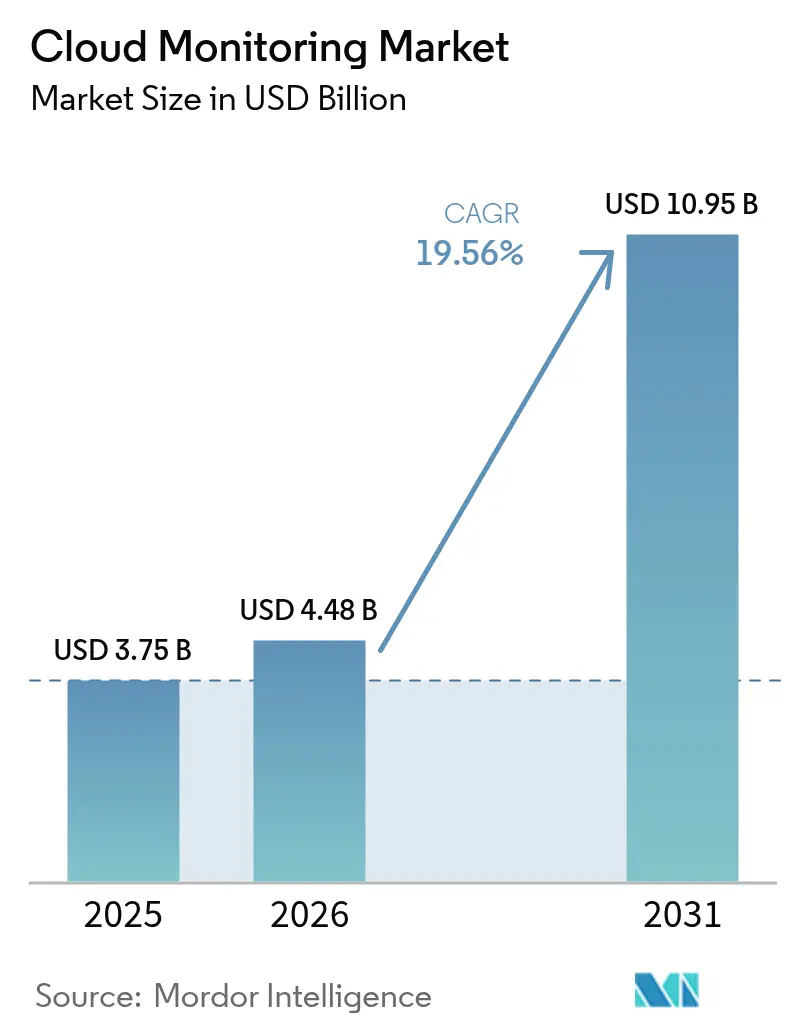

Espera-se que o tamanho do Mercado de Monitoramento em Nuvem cresça de USD 3,75 bilhões em 2025 para USD 4,48 bilhões em 2026 e tem previsão de atingir USD 10,95 bilhões até 2031, a um CAGR de 19,56% no período de 2026 a 2031.

A acelerada adoção de multi-nuvem, a visibilidade de cargas de trabalho de IA, a responsabilidade FinOps e os mandatos de soberania de dados estão remodelando os roteiros dos fornecedores. As empresas estão substituindo ferramentas de monitoramento pontuais por plataformas unificadas que ingerem logs, métricas, rastreamentos, experiência do usuário e sinais de custo em tempo real. A rápida padronização do OpenTelemetry está reduzindo o atrito de integração, enquanto a detecção de anomalias orientada por IA encurta o tempo médio de resolução. Os gastos estão migrando de métricas de infraestrutura pura para inteligência de pilha completa que vincula a saúde técnica ao impacto na receita. A intensidade competitiva permanece moderada à medida que as nuvens de hiperescala incorporam ferramentas nativas, mas ainda fazem parcerias com fornecedores independentes para atender ambientes híbridos.

Principais Conclusões do Relatório

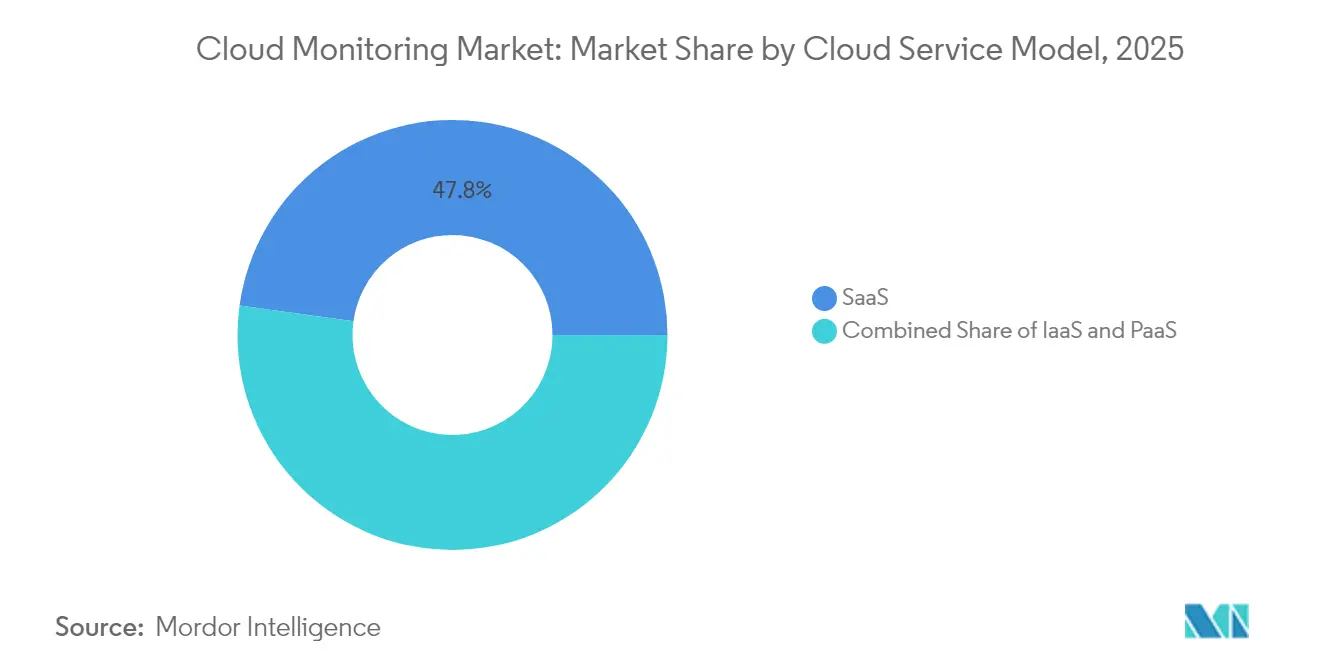

- Por modelo de serviço em nuvem, as ofertas de SaaS detinham 47,80% da participação do mercado de observabilidade em nuvem em 2025; as soluções de PaaS têm previsão de crescer a um CAGR de 28,45% até 2031.

- Por componente, as soluções representaram 61,30% do tamanho do mercado de observabilidade em nuvem em 2025, enquanto os serviços estão se expandindo a um CAGR de 18,85% até 2031.

- Por modo de implantação, a nuvem pública reteve 56,40% da participação de receita em 2025; as opções híbridas e multi-nuvem devem registrar um CAGR de 23,95% até 2031.

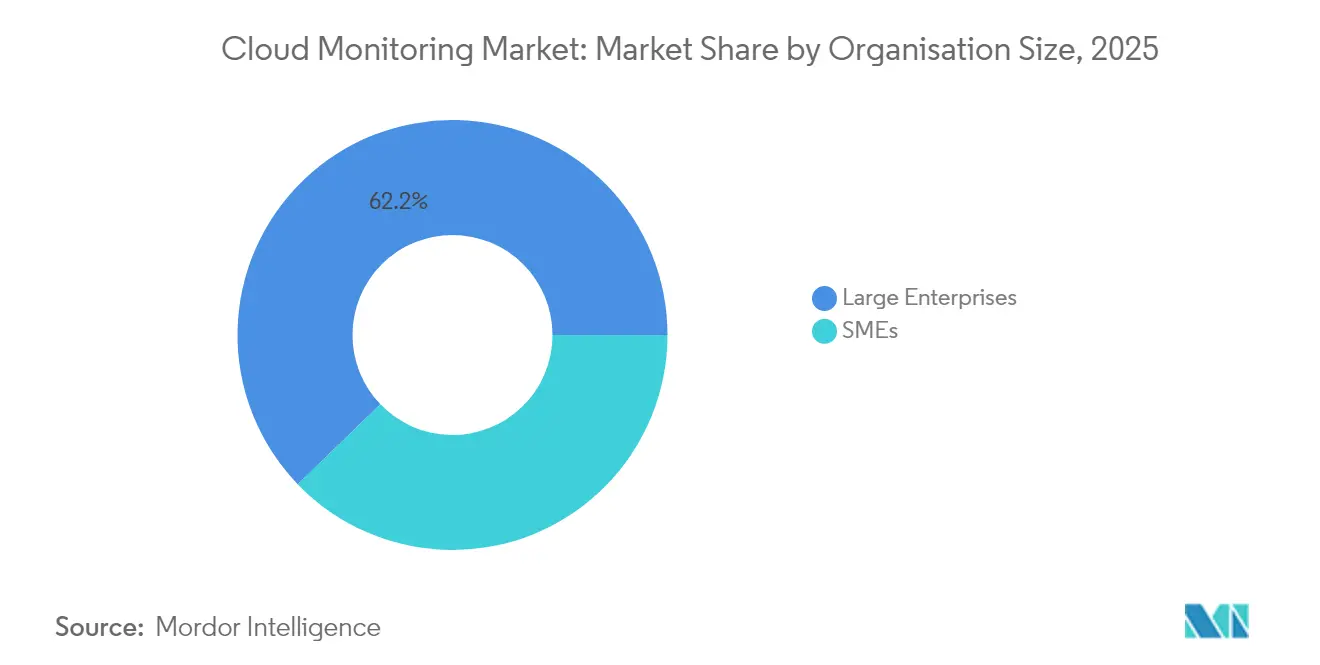

- Por porte organizacional, as grandes empresas contribuíram com 62,20% da receita de 2025, enquanto as PMEs são o segmento de crescimento mais rápido, com CAGR de 18,05%.

- Por setor do usuário final, TI e telecomunicações lideraram com 28,60% de participação em 2025; varejo e comércio eletrônico tem projeção de crescimento de 17,25% de CAGR até 2031.

- Por região, a América do Norte comandou 40,60% da receita em 2025; a Ásia-Pacífico é a geografia de expansão mais rápida, com CAGR de 20,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de multi-nuvem e nuvem híbrida | +4.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Cultura DevOps/SRE e necessidade de observabilidade em tempo real | +3.80% | Global, liderado pela América do Norte, em expansão na APAC | Curto prazo (≤ 2 anos) |

| Explosão de cargas de trabalho de IA/ML exigindo monitoramento em nível de GPU | +3.50% | América do Norte e APAC como núcleo, com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Responsabilidade FinOps e pressão de otimização de custo-valor | +2.90% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Painéis de sustentabilidade para relatórios de carbono em nuvem | +1.80% | Liderado pela Europa, em expansão para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Mandatos de nuvem soberana e localização de dados | +2.10% | Europa e APAC como núcleo, adoção seletiva em outras regiões | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Multi-Nuvem e Nuvem Híbrida

O uso de multi-nuvem ultrapassou um ponto de inflexão, com 43% das empresas de serviços financeiros já distribuindo cargas de trabalho entre dois ou mais hiperescaladores em 2024. Cada provedor exporta métricas exclusivas, de modo que as equipes de operações enfrentam dispersão de telemetria e pontos cegos. Plataformas unificadas que normalizam dados entre AWS, Azure e Google Cloud estão, portanto, substituindo os monitores de nuvem única. A adoção de agentes OpenTelemetry cresceu acentuadamente porque a instrumentação neutra em relação ao fornecedor facilita a cobertura de todo o ambiente. As organizações também precisam de visões correlacionadas de custo, desempenho e conformidade quando a mesma transação abrange nós locais e em nuvem. Essas pressões elevam a observabilidade de nuvem híbrida de capacidade opcional para indispensável, impulsionando o mercado de observabilidade em nuvem em direção a um contexto de ponta a ponta mais profundo.

Cultura DevOps/SRE e Observabilidade em Tempo Real

A Engenharia de Confiabilidade de Sites está consolidada nas grandes empresas, reduzindo os custos médios de interrupção que superam USD 1 milhão por hora[1]Buddy Brewer, "A Economia da Observabilidade," New Relic, newrelic.com. As equipes agora incorporam sinais de ouro e objetivos de nível de serviço em pipelines de CI/CD para que os defeitos sejam identificados antes das implantações em produção. A visibilidade de pilha completa reduz o tempo de inatividade em 79% em comparação com cadeias de ferramentas isoladas. A detecção de anomalias orientada por IA auxilia as equipes humanas ao identificar precursores de incidentes em logs e rastreamentos. Ciclos de feedback mais rápidos também aumentam a produtividade dos desenvolvedores, transformando a observabilidade em um habilitador direto de negócios. O mercado de observabilidade em nuvem, portanto, se beneficia da migração de orçamentos para as equipes de engenharia, em vez das operações de TI tradicionais.

Explosão de Cargas de Trabalho de IA/ML Exigindo Monitoramento em Nível de GPU

O treinamento de modelos de linguagem e a inferência em tempo real levam clusters de GPU a custar centenas de dólares por hora, exigindo métricas granulares de utilização. Os fornecedores agora expõem o calor do núcleo tensor, a largura de banda de memória e o consumo de energia nos mesmos painéis que rastreiam a latência. A aquisição da Metaplane pela Datadog ampliou a cobertura para a qualidade do pipeline de dados, comprovando que a precisão do modelo e a saúde da infraestrutura devem ser observadas em conjunto. Casos extremos, como agentes de IA atuando de forma autônoma, precisam de verificações contínuas de conformidade com políticas. Esses requisitos especializados expandem a base endereçável para o mercado de observabilidade em nuvem muito além do monitoramento clássico de desempenho de aplicações.

Responsabilidade FinOps e Pressão de Otimização de Custo-Valor

A ingestão de observabilidade pode consumir de 15% a 25% dos gastos com nuvem, de modo que os líderes financeiros exigem comprovação de retorno sobre o investimento. As novas plataformas aplicam amostragem inteligente e ajuste de retenção para reduzir o armazenamento sem perder o contexto crítico. Os painéis de FinOps agora atribuem gastos até o nível de funcionalidade ou cliente, permitindo decisões de estorno e otimização. Os modelos de licenciamento baseados em consumo estão substituindo os preços baseados em host, que penalizavam a densidade do Kubernetes. Essa disciplina fiscal alinha o sucesso do fornecedor com as economias do cliente, aumentando a fidelização em todos os níveis do mercado de observabilidade em nuvem.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Visibilidade limitada em pilhas conteinerizadas e sem servidor | -2.80% | Global, afetando particularmente organizações nativas em nuvem | Curto prazo (≤ 2 anos) |

| Aumento do custo total de propriedade de plataformas de observabilidade de pilha completa | -3.20% | Global, com maior impacto em regiões sensíveis a custos | Médio prazo (2 a 4 anos) |

| Lacuna de competências em engenharia de observabilidade | -2.10% | Global, aguda na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Limites de taxa de API de hiperescaladores, limitação e telemetria profunda | -1.90% | Global, afetando usuários de análise de dados de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Visibilidade Limitada em Pilhas Conteinerizadas e Sem Servidor

Os contêineres podem existir por apenas segundos, enquanto as funções sem servidor são iniciadas sem agentes, deixando lacunas que os monitores legados não conseguem preencher. O Kubernetes adiciona metadados em nível torrencial, de modo que a coleta por força bruta infla as contas de armazenamento. O rastreamento distribuído que une caminhos de requisição entre microsserviços, combinado com instrumentação de baixa sobrecarga baseada em eBPF, está emergindo como solução. O OpenTelemetry é fundamental, mas ainda complexo de implantar, o que explica a adoção mais lenta entre PMEs com recursos limitados. Até que a instrumentação pronta para uso amadureça, as lacunas de observabilidade em ambientes efêmeros prejudicarão o CAGR do mercado de observabilidade em nuvem.

Aumento do Custo Total de Propriedade de Plataformas de Observabilidade de Pilha Completa

As empresas agora armazenam petabytes de telemetria para auditorias de conformidade, elevando as taxas de armazenamento e saída de dados que podem superar os custos de licença[2]Martin Mao, "Controlando o Volume de Telemetria em Escala," Chronosphere, chronosphere.io . Os preços proprietários, frequentemente combinando contagem de hosts e volume de dados, dificultam a previsão orçamentária. Em resposta, os clientes adotam back-ends de código aberto como ClickHouse ou Loki, mantendo as camadas de interface do fornecedor, ou negociam a hierarquização de dados que mantém logs frios em armazenamentos de objetos mais baratos. Os fornecedores estão correndo para entregar pipelines de ajuste automático que eliminam ruídos de baixo valor antes que cheguem ao disco. As inovações de controle de custos devem acompanhar o ritmo, ou alguns compradores adiarão as implantações, limitando o potencial máximo de crescimento de receita para o mercado de observabilidade em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço em Nuvem: Dominância do SaaS Encontra a Inovação do PaaS

As plataformas de SaaS ancoraram 47,80% da receita de 2025, sublinhando a demanda por implantações prontas para uso que eliminam a sobrecarga de infraestrutura. As soluções de PaaS moldam a faixa de crescimento mais rápido, crescendo a um CAGR de 28,45% à medida que os usuários buscam maior visibilidade em nível de código sem gerenciar coletores. As ferramentas de IaaS mantêm relevância para ambientes híbridos que precisam de coletores locais próximos a dados regulamentados. O tamanho do mercado de observabilidade em nuvem para SaaS tem previsão de se ampliar em USD 2,92 bilhões entre 2026 e 2031, à medida que setores atrasados migram para serviços gerenciados.

O impulso do PaaS reflete equipes de engenharia de plataforma incorporando observabilidade em portais internos de desenvolvedores. Os grandes fornecedores de tecnologia integram rastreamento, testes de caos e painéis de KPI diretamente em pipelines de construção, reduzindo a carga cognitiva. Combinado com a auto-instrumentação do OpenTelemetry, essa sinergia acelera o tempo de obtenção de valor. Consequentemente, o mercado de observabilidade em nuvem registra quase um terço das novas reservas líquidas provenientes de negócios de PaaS voltados para observabilidade de modelos de IA e análise de custos.

Por Componente: Soluções Lideram Enquanto Serviços Aceleram

Os pacotes de soluções capturaram 61,30% da receita em 2025, abrangendo data lakes, mecanismos de correlação e análise de experiência do usuário. Os serviços de consultoria, integração e observabilidade gerenciada crescem a um CAGR de 18,85% à medida que as empresas enfrentam dificuldades para contratar engenheiros de observabilidade. A demanda por integradores é maior em setores regulamentados, onde a instrumentação deve ser mapeada para estruturas de controle.

Os roteiros dos fornecedores agora incluem horas de consultoria, treinamentos certificados e pacotes de início rápido que encurtam os ciclos de prova de valor. O financiamento de USD 800 milhões da LogicMonitor destinado à expansão de serviços sinaliza como a expertise profissional se torna um diferencial competitivo fundamental. À medida que as estruturas evoluem, os contratos de serviços recorrentes comporão uma fatia maior da receita geral do mercado de observabilidade em nuvem, aprofundando os ecossistemas de parceiros.

Por Modo de Implantação: Liderança da Nuvem Pública com Avanço Híbrido

As implantações em nuvem pública representaram 56,40% da receita em 2025, graças ao fluxo de dados sem latência dentro de VPCs únicas. As opções híbridas e multi-nuvem, no entanto, registram um CAGR de 23,95% à medida que as organizações se protegem contra a dependência de fornecedor e buscam portabilidade de cargas de trabalho. A participação do mercado de observabilidade em nuvem para pilhas multi-nuvem superará 30,50% até 2031, se a velocidade atual dos negócios se mantiver.

As regras de soberania de dados na Europa e na Ásia forçam algumas cargas de trabalho a permanecerem localmente ou em regiões soberanas, aumentando a necessidade de visibilidade agnóstica em relação à topologia. A aquisição da Splunk pela Cisco destaca a demanda por plataformas que abrangem data centers, borda e nuvens. A portabilidade de licenças sem fricção e os painéis federados agora aparecem em todas as solicitações de proposta empresariais, ancorando o apelo híbrido.

Por Porte Organizacional: Estabilidade Empresarial Versus Dinamismo das PMEs

As grandes empresas forneceram 62,20% do faturamento de 2025, impulsionadas pelo vasto volume de telemetria e análises personalizadas. As PMEs, capacitadas por preços baseados em uso, entregam um CAGR de 18,05% à medida que incorporam observabilidade desde o primeiro dia de desenvolvimento de produtos. O tamanho do mercado de observabilidade em nuvem para PMEs tem projeção de atingir USD 2,18 bilhões até 2031.

Os desenvolvedores de startups escolhem camadas de SaaS com escalonamento automático, transferindo o orçamento de contratação para ferramentas gerenciadas. À medida que as PMEs amadurecem, frequentemente mantêm o mesmo fornecedor, aumentando o valor vitalício. Os fornecedores respondem com SKUs em camadas e edições comunitárias que convertem usuários freemium a baixo custo de aquisição, sustentando o impulso do segmento.

Por Setor do Usuário Final: Liderança de TI com Aceleração do Varejo

TI e telecomunicações mantiveram uma participação de 28,60% devido a ambientes complexos de microsserviços e SLAs rigorosos. Varejo e comércio eletrônico registram um CAGR de 17,25%, pois atrasos de um segundo no carregamento de páginas corroem a receita do carrinho de compras. O tamanho do mercado de observabilidade em nuvem para o varejo pode superar USD 1,33 bilhão até 2031, se o crescimento atual do comércio digital se mantiver.

No BFSI, a análise de fraudes em tempo real e as trilhas de auditoria regulatória impulsionam a adoção profunda de rastreamento. A área de saúde busca painéis alinhados à HIPAA que criptografam a telemetria em repouso. A manufatura conecta sensores do chão de fábrica ao diagnóstico em nuvem para manutenção preditiva. A expansão entre setores sublinha a amplitude do mercado de observabilidade em nuvem, com módulos verticais adaptando terminologia e widgets de conformidade.

Análise Geográfica

A América do Norte comandou 40,60% da receita de 2025, refletindo décadas de maturidade em DevOps e pesados investimentos em IA. As instituições financeiras citam perdas medianas por interrupção de USD 10,44 milhões por ano, justificando ferramentas premium. O debate sobre nuvem soberana é moderado, mas as leis de privacidade ainda incentivam recursos de residência de dados. O crescimento desacelera para a faixa de baixos dois dígitos após 2027, à medida que os ciclos de substituição se saturam, mas as atualizações de observabilidade de IA sustentam a expansão de licenças.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com CAGR de 20,85%, impulsionado por startups nativas em nuvem e iniciativas digitais governamentais. Os gastos com nuvem pública da Índia podem atingir USD 25,5 bilhões até 2028. O retorno sobre o investimento em observabilidade supera 114% em Singapura e na Indonésia, demonstrando alto retorno pela redução do tempo de inatividade. O setor de nuvem da China, avaliado em 6,192 trilhões de iuanes e liderado pela Alibaba Cloud com 43% de participação, impulsiona painéis em idioma local e data lakes no país.

A Europa registra CAGR na faixa intermediária de dois dígitos, à medida que o GDPR e o futuro Regulamento de IA consolidam as exigências de proteção de dados. A Accenture observa que 37% das empresas estão investindo em nuvem soberana, com 44% planejando aumentar os investimentos em até dois anos. Os fornecedores fazem parcerias com provedores regionais para garantir pipelines de registro localizados na União Europeia. Os painéis de energia ganham tração à medida que os relatórios climáticos se fundem com as métricas de desempenho. Essas nuances regionais impulsionam coletivamente o mercado de observabilidade em nuvem em direção a implantações diversificadas e conscientes de conformidade.

Panorama regulatório

Os requisitos de conformidade para monitoramento em nuvem estão cada vez mais ligados à garantia contínua, ao relato de incidentes e à qualidade das evidências em implantações soberanas e de nuvem pública. Nos Estados Unidos, a FedRAMP lançou uma Prévia Pública de suas Regras Consolidadas para 2026 em maio de 2026, padronizando as expectativas para provedores de serviços em nuvem até 31 de dezembro de 2028. A orientação formaliza uma mudança em direção aos pipelines FedRAMP 20x e práticas colaborativas de monitoramento contínuo que enfatizam monitoramento, registro de logs e artefatos de segurança legíveis por máquina.

Paralelamente, o NIST publicou o SP 800-172 Rev. 3 em maio de 2026, reforçando os requisitos de segurança aprimorados para proteção de Informações Não Classificadas Controladas em sistemas não federais. Isso fortalece o foco de conformidade em monitoramento, auditoria e integridade de sistemas para fornecedores que atendem compradores regulados. Na Europa, o Regulamento de Execução (UE) 2024/2690 da Comissão (adotado em 17 de outubro de 2024) sob a estrutura NIS2 aumenta a pressão sobre os provedores de nuvem para operacionalizar o registro de segurança, a detecção e os limiares de relato de incidentes, reforçando a demanda por plataformas de monitoramento que suportem retenção auditável, governança de alertas e restrições regionais de tratamento de dados.

Análise da cadeia de valor

A cadeia de valor do monitoramento em nuvem começa com a instrumentação e geração de telemetria (agentes, coletores OpenTelemetry, SDKs, sensores eBPF) e se estende pelo transporte e processamento de dados (streaming, indexação, armazenamento de séries temporais e logs). Em seguida, avança para correlação e análise (AIOps, rastreamento, análise de causa raiz) e fluxos de trabalho voltados ao usuário (painéis, SLOs, integrações de resposta a incidentes). As hiperescaladoras (AWS, Microsoft Azure, Google Cloud) fornecem métricas, logs e rastreamentos nativos, enquanto fornecedores independentes (por exemplo, Datadog, LogicMonitor, Zenoss, IDERA) se diferenciam por meio de normalização entre nuvens, cobertura híbrida e análises especializadas, como visibilidade de GPU e custos.

Parceiros de canal e provedores de serviços (consultoria, observabilidade gerenciada e integradores de sistemas) operacionalizam as implantações integrando o monitoramento ao CI/CD, ITSM e operações de segurança, e ajustando os pipelines de telemetria para controlar custo e retenção. A padronização molda as transições ao longo da cadeia: a ITU-T Y.3556 (agosto de 2025) define uma estrutura para funções de monitoramento de microsserviços, enquanto a ISO/IEC TR 23951:2025 (abril de 2025) e a ISO/IEC TR 10822-1:2025 (maio de 2025) codificam práticas para modelos de métricas de SLA em nuvem e gerenciamento multi-nuvem (incluindo monitoramento e relatórios). Essas normas apoiam relatórios de SLO e requisitos de aquisição mais consistentes em ambientes heterogêneos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A Datadog registrou USD 762 milhões em vendas no primeiro trimestre de 2025, alta de 25% em relação ao ano anterior, enquanto a Dynatrace atingiu USD 1,647 bilhão em ARR, alta de 16%. A aquisição da Splunk pela Cisco por USD 28 bilhões sinaliza a convergência entre segurança e observabilidade, elevando as barreiras de entrada. Enquanto isso, a desafiante Chronosphere destaca a ingestão de séries temporais com eficiência de custos, construída sobre o M3 de código aberto.

A diferenciação estratégica se concentra em sondas de carga de trabalho de IA, métricas de FinOps e controles de dados prontos para conformidade. A aquisição da Metaplane pela Datadog amplia as visões de linhagem de dados, críticas para a governança de modelos. O negócio da HyperDX pela ClickHouse insere armazenamento colunar de alta velocidade sob uma interface nativa do OpenTelemetry. Os hiperescaladores agrupam monitoramento nativo, mas ainda certificam parceiros terceirizados para alcance híbrido, protegendo os fornecedores independentes.

As patentes em torno de amostragem distribuída e telemetria de GPU aprofundam as vantagens competitivas. Os fornecedores registram patentes para mecanismos automatizados de explicação de anomalias que resumem narrativas de causa raiz. As parcerias de ecossistema com sistemas de planejamento de recursos empresariais, chatops de resposta a incidentes e sistemas de emissão de tickets aumentam a fidelização. O tabuleiro competitivo provavelmente se inclinará em direção a pacotes de plataforma que integram sinais de segurança, custo e sustentabilidade sem forçar a saída de dados, reforçando o bloqueio do cliente, mas reduzindo o esforço de integração.

Líderes do Setor de Monitoramento em Nuvem

AWS

Broadcom Inc. (CA Technologies)

IDERA Inc.

LogicMonitor Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A instrumentação padronizada e o suporte nativo a formatos abertos de telemetria criam espaço para os fornecedores simplificarem a adoção, reduzirem o atrito de integração e competirem em análises, em vez de na coleta proprietária de dados. O OpenTelemetry foi promovido a projeto graduado dentro da CNCF em maio de 2026, e as hiperescaladoras expandiram o suporte direto a fluxos de trabalho orientados por OpenTelemetry, incluindo a adição, pela Amazon CloudWatch, de métricas nativas do OpenTelemetry com consultas PromQL (junho de 2026). À medida que as empresas consolidam ferramentas pontuais em plataformas unificadas para gerenciar custo e complexidade, a diferenciação passa a se concentrar cada vez mais na portabilidade de dados, na retenção pronta para governança e na correlação entre nuvens que pode ser implementada sem reinstrumentar todos os serviços.

As operações de IA e agênticas também expandem a área de superfície de monitoramento em GPUs, pipelines de dados e agentes autônomos. Isso cria oportunidades para produtos que conectam a saúde da infraestrutura ao comportamento dos modelos e ao impacto nos negócios. Os roteiros dos fornecedores mostram investimento crescente nessa direção, incluindo a introdução, pela Microsoft, de um Agente de Observabilidade do Azure Copilot dentro do Azure Monitor (junho de 2026) e o lançamento, pela Elastic, de suporte nativo ao Prometheus junto com fluxos de trabalho de investigação agêntica (junho de 2026). No lado dos fluxos de trabalho, o Google Cloud apresentou em prévia alertas baseados em SQL no Observability Analytics, indicando um movimento mais amplo em direção à observabilidade nativa em consultas e self-service para equipes de engenharia e SRE que precisam de iteração mais rápida na lógica de detecção e no relato operacional.

Desenvolvimentos recentes do setor

- Maio de 2026: a LogicMonitor anunciou uma colaboração com a IBM e a Red Hat para integrar o IBM watsonx e a Red Hat Ansible Automation Platform ao seu agente Edwin AI. A parceria conecta insights de observabilidade à automação e às operações assistidas por IA, apoiando uma correção mais rápida em ambientes híbridos que combinam infraestrutura local e em nuvem.

- Abril de 2025: a Cisco concluiu sua aquisição da Splunk por 28 bilhões de dólares americanos. Essa combinação de capacidades de segurança e observabilidade sob um único grande fornecedor de plataforma eleva a barra para os provedores independentes de monitoramento que buscam comprovar valor diferenciado em ambientes híbridos e multi-nuvem.

- Dezembro de 2024: a Oracle lançou o Oracle Enterprise Manager 24ai, adicionando análise de impacto baseada em IA e integração mais estreita com o OCI Observability and Management. A atualização fortalece o monitoramento centrado na Oracle para empresas que operam ambientes mistos de OCI e infraestrutura local, reforçando o papel de conjuntos de ferramentas integrados para governança e visibilidade operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de monitoramento em nuvem é medido como a receita obtida com ferramentas e serviços relacionados usados para acompanhar o desempenho, a disponibilidade e a saúde de infraestruturas e aplicações baseadas em nuvem. Concentramo-nos em sinais de monitoramento, como tempo de atividade, tempo de resposta e métricas de carga de trabalho em ambientes públicos, privados e híbridos.

Exclusões de escopo: excluímos trabalhos mais amplos de operações de TI que não estão ligados a resultados de monitoramento em nuvem, como serviços gerais de helpdesk de TI e ferramentas exclusivamente de cibersegurança que não se relacionam com métricas de desempenho ou confiabilidade do monitoramento em nuvem.

Visão geral da segmentação

- Por Modelo de Serviço em Nuvem

- IaaS

- PaaS

- SaaS

- Por Componente

- Solução

- Serviços

- Por Modo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida/Multi-Nuvem

- Por Porte Organizacional

- PMEs

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Governo e Setor Público

- Manufatura

- Outros (Mídia, Energia, Educação)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou alinhando os limites do mercado e a série temporal com indicadores públicos disponíveis de forma consistente entre regiões. Revisamos fontes como as tabelas da economia digital do US Bureau of Economic Analysis, dados de comércio internacional do US Census, estatísticas de uso de TIC do Eurostat, indicadores de economia digital da OCDE e conjuntos de dados de conectividade da União Internacional de Telecomunicações (UIT) para entender o ritmo de adoção da nuvem e o nível de atividade de TI corporativa.

Para fundamentar o contexto de fornecedores e clientes, também utilizamos relatórios anuais, registros na SEC, transcrições de teleconferências de resultados e documentação de produtos de fornecedores de software e provedores de serviços gerenciados, verificando essas informações com cobertura de imprensa respeitável e publicações de associações relacionadas à computação em nuvem e à gestão de serviços de TI. Quando necessário, utilizou-se uma assinatura paga voltada a dados financeiros e notícias de empresas para padronizar históricos de receita, e um banco de dados de patentes foi consultado para captar sinais de inovação em monitoramento e observabilidade. Esses exemplos não são exaustivos, e fontes públicas adicionais foram usadas para coleta de dados, verificação cruzada e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que os compradores realmente consideram como gasto em monitoramento em nuvem, como os orçamentos se dividem entre taxas de plataforma e serviços, e como o preço escala com o uso. Os tópicos incluíram o número de hosts e contêineres monitorados, os volumes de ingestão de dados de telemetria e os períodos de retenção. Conversamos com partes interessadas de produto, engenharia, vendas e operações em regiões-chave, de modo que as diferenças na maturidade em nuvem e nos padrões de aquisição pudessem ser refletidas, e depois revisamos as premissas quando as respostas mostravam grande variância.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 48% |

| Nível médio: 52% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Participantes menores: 18% | Gerentes: 47% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento utiliza uma construção top-down que começa a partir dos volumes de gastos em software e serviços em nuvem e depois os reduz usando indicadores de adoção e uso que se relacionam com a demanda de monitoramento. Na prática, vinculamos o modelo a sinais de mercado como o crescimento das cargas de trabalho em nuvem pública, a base instalada de máquinas virtuais e contêineres, a penetração do DevOps corporativo, os volumes típicos de dados de telemetria (logs, métricas, rastreamentos) e a parcela de ambientes que operam configurações híbridas, pois essas variáveis afetam diretamente as necessidades de monitoramento e a intensidade dos gastos.

Após formar os primeiros totais, corroboramos esses números com verificações seletivas bottom-up, incluindo a consolidação de um conjunto amostrado de receitas de fornecedores, a validação de faixas de preço a partir de discussões de canal e o teste de estresse do gasto implícito por carga de trabalho monitorada. Quando as divulgações dos fornecedores eram incompletas, usamos benchmarks de pares e aplicamos faixas conservadoras, ajustando-as posteriormente com base no feedback das entrevistas. As previsões foram produzidas usando análise de cenários baseada em visões de especialistas sobre o ritmo de migração para a nuvem, mudanças no design dos modelos de preços (consumo versus baseado em assentos) e mudanças esperadas no comportamento de ingestão e retenção de telemetria.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes para reduzir o desvio em relação à demanda real do mercado, incluindo tendências de adoção da nuvem, direção dos gastos corporativos em TI e medidas de crescimento das cargas de trabalho. Quando uma região ou vertical apresentava um salto incomum, retestamos os fatores determinantes e revisamos as premissas por meio de contatos de acompanhamento, quando necessário.

Antes da aprovação final, o modelo e as premissas escritas passam por múltiplas revisões de analistas focadas na consistência das unidades, na lógica ano a ano e no momento da conversão cambial. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças bruscas de preços ou grandes mudanças na adoção da nuvem. Pouco antes da entrega, é realizada uma varredura de revisão final para que os clientes recebam a visão mais atual, apoiada pelos dados disponíveis mais recentes.

Tamanho do mercado de monitoramento em nuvem da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado publicados para monitoramento em nuvem frequentemente não coincidem porque cada editora define o limite do que conta como receita de monitoramento de forma um pouco diferente, além de selecionarem anos-base e momentos de conversão cambial distintos. Diferenças quanto à inclusão de serviços, ao tratamento dos preços baseados em uso e à rapidez com que as premissas subjacentes são atualizadas também podem gerar variações perceptíveis.

A tabela reflete uma divisão entre estimativas que se mantêm mais próximas da plataforma de software e dos serviços de monitoramento relacionados, versus estimativas que se ampliam para observabilidade adjacente e gastos mais amplos com operações de TI. No modelo da Mordor Intelligence, o valor é contabilizado apenas quando o gasto está diretamente ligado ao monitoramento de cargas de trabalho em nuvem e a resultados de desempenho, em vez de categorias mais amplas de ferramentas de gestão de TI.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,75 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 2,96 bilhões de dólares americanos (2024) | Usa um ano-base anterior e frequentemente aplica uma inclusão mais restrita que pode excluir partes dos serviços relacionados a monitoramento e do gasto com monitoramento híbrido, o que reduz o volume de receita captado. |

| Editora Setorial B | 3,66 bilhões de dólares americanos (2025) | Recorre a horizontes de previsão mais longos e a categorias funcionais mais amplas (por exemplo, incorporando categorias adjacentes de observabilidade ou monitoramento de sites), e as premissas são menos transparentes quanto à progressão dos preços baseados em uso e ao momento da conversão cambial. |

No geral, a variação é explicada principalmente pelos limites das categorias, pela seleção do ano-base e pela forma como o preço vinculado ao uso é convertido em receita anual. Ao manter os dados vinculados a sinais mensuráveis de carga de trabalho e telemetria, e depois revisá-los por meio de entrevistas e testes de consistência, a estimativa resultante é prática de reproduzir e mais fácil de auditar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de observabilidade em nuvem até 2031?

A previsão é de atingir USD 10,95 bilhões até 2031, com base em um CAGR de 19,56%.

Qual região está crescendo mais rapidamente na adoção de observabilidade em nuvem?

A Ásia-Pacífico lidera com um CAGR de 20,85%, impulsionada por programas acelerados de transformação digital e startups nativas em nuvem.

Por que as ferramentas de observabilidade de PaaS estão ganhando tração?

Elas oferecem maior visibilidade em nível de código e integração rápida com fluxos de trabalho de engenharia de plataforma, expandindo a um CAGR de 28,45% até 2031.

Como o FinOps influencia os gastos com observabilidade?

As práticas de FinOps exigem atribuição granular de custos, levando os fornecedores a adicionar preços baseados em uso e painéis de otimização que alinham os gastos com monitoramento ao valor de negócio.

O que está impulsionando a consolidação de fornecedores neste mercado?

A necessidade de unificar segurança, monitoramento de cargas de trabalho de IA e recursos de conformidade leva os grandes fornecedores a adquirir especialistas de nicho, exemplificado pelos negócios da Cisco com a Splunk e da Datadog com a Metaplane.

Quais desafios limitam a observabilidade em ambientes sem servidor?

Os tempos de execução efêmeros e a execução sem agentes criam pontos cegos de dados, exigindo rastreamento distribuído e instrumentação eBPF para manter a visibilidade de ponta a ponta.

Página atualizada pela última vez em: