Tamanho e Participação do Mercado de Cola Cirúrgica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

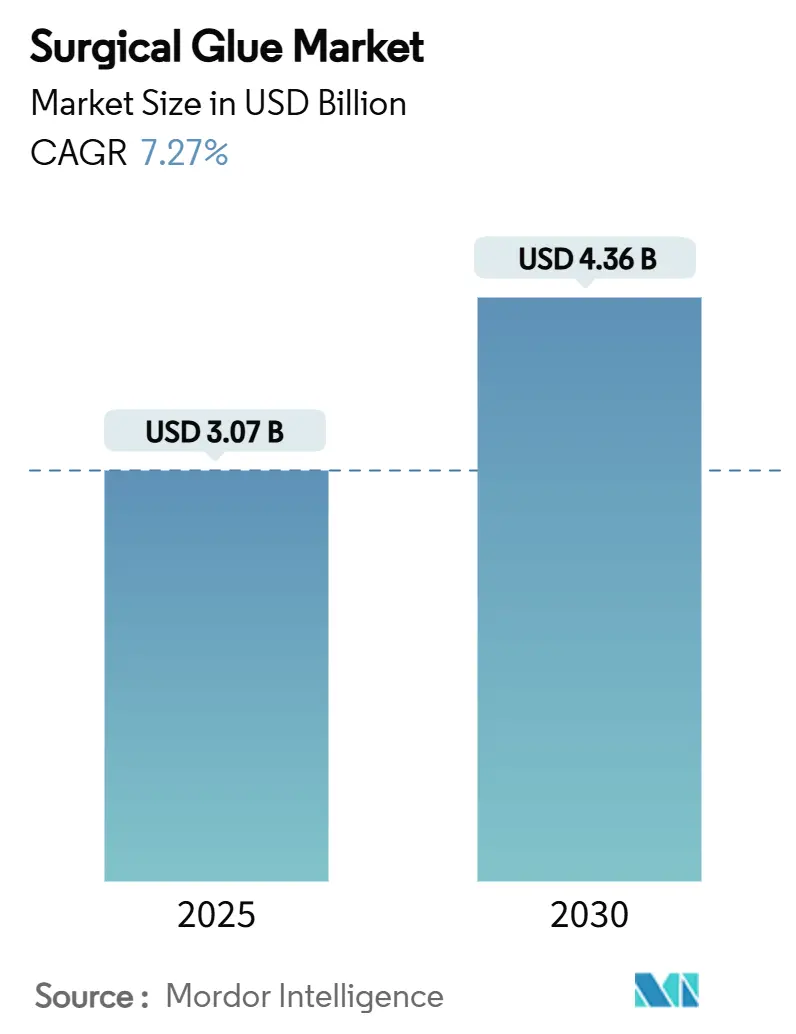

| Tamanho do Mercado (2025) | 3.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cola Cirúrgica pela Mordor Intelligence

O tamanho do mercado de cola cirúrgica situa-se em USD 3,07 bilhões em 2025 e está previsto para alcançar USD 4,36 bilhões até 2030, avançando a uma TCAC de 7,27%. O crescimento robusto segue o aumento dos volumes de procedimentos, avanços contínuos nas formulações e a mudança para métodos de fechamento de feridas mais rápidos que se alinham com os requisitos da cirurgia assistida por robótica. Os hospitais aceleram a adoção de produtos à medida que padronizam protocolos que limitam o risco de infecção e reduzem o tempo de sala de cirurgia. Produtos sintéticos e semi-sintéticos penetram especialidades de alto valor onde a consistência engineered supera os predecessores biológicos. A liderança norte-americana baseia-se em vias regulamentares eficientes, enquanto a expansão da Ásia-Pacífico reflete investimentos em sistemas de saúde que ampliam o acesso a adesivos avançados. A intensidade competitiva aumenta à medida que empresas estabelecidas e start-ups integram dispensadores habilitados por sensores e desenvolvem variantes bio-reabsorvíveis que atendem às metas de sustentabilidade.

Principais Conclusões do Relatório

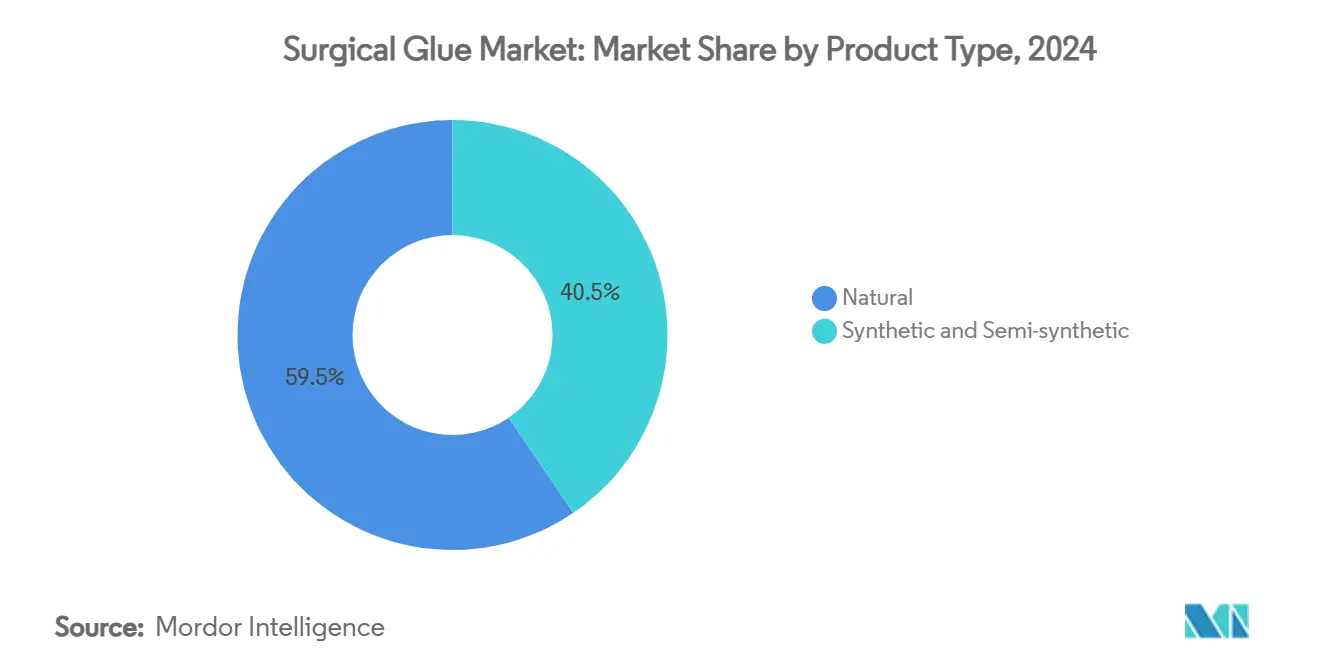

- Por tipo de produto, os adesivos naturais detiveram 59,51% da participação do mercado de cola cirúrgica em 2024, enquanto as formulações sintéticas e semi-sintéticas estão projetadas para crescer a uma TCAC de 13,25% até 2030.

- Por aplicação, a cirurgia cardiovascular capturou 32,53% da participação de receita do tamanho do mercado de cola cirúrgica em 2024 e a cirurgia cosmética está avançando a uma TCAC de 12,15% até 2030.

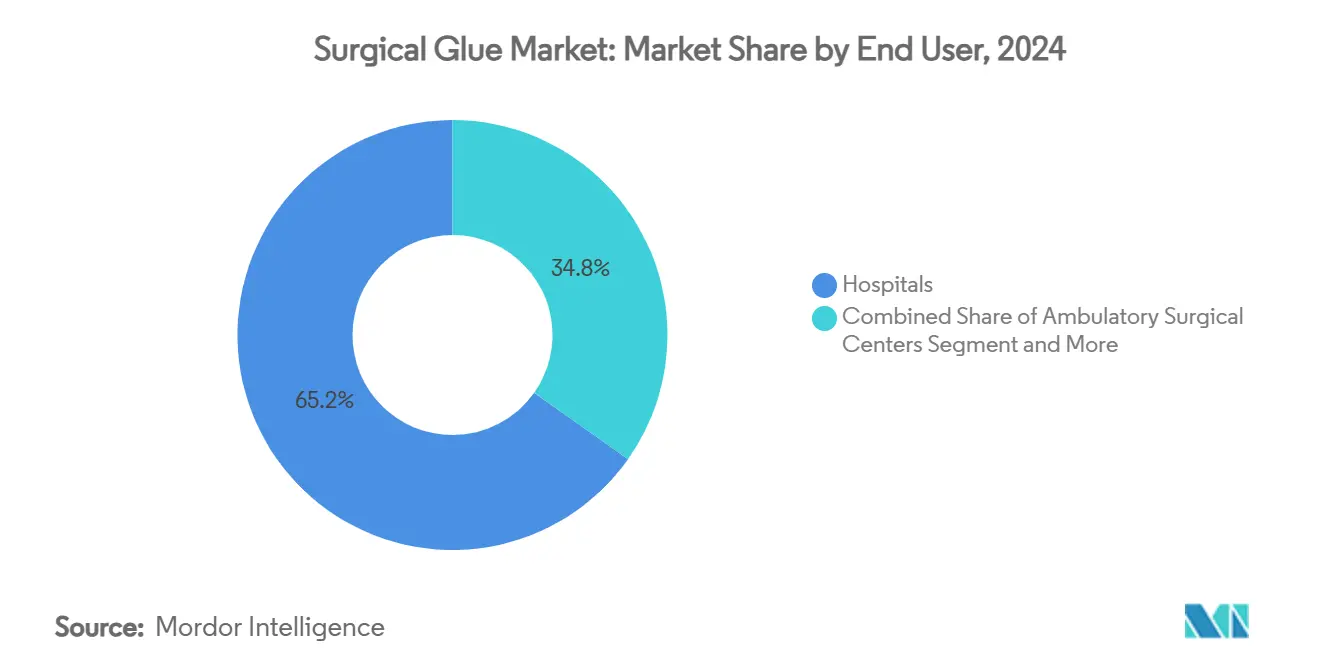

- Por usuário final, os hospitais controlaram 65,12% do tamanho do mercado de cola cirúrgica em 2024 e os centros cirúrgicos ambulatoriais estão definidos para expandir a uma TCAC de 9,71% até 2030.

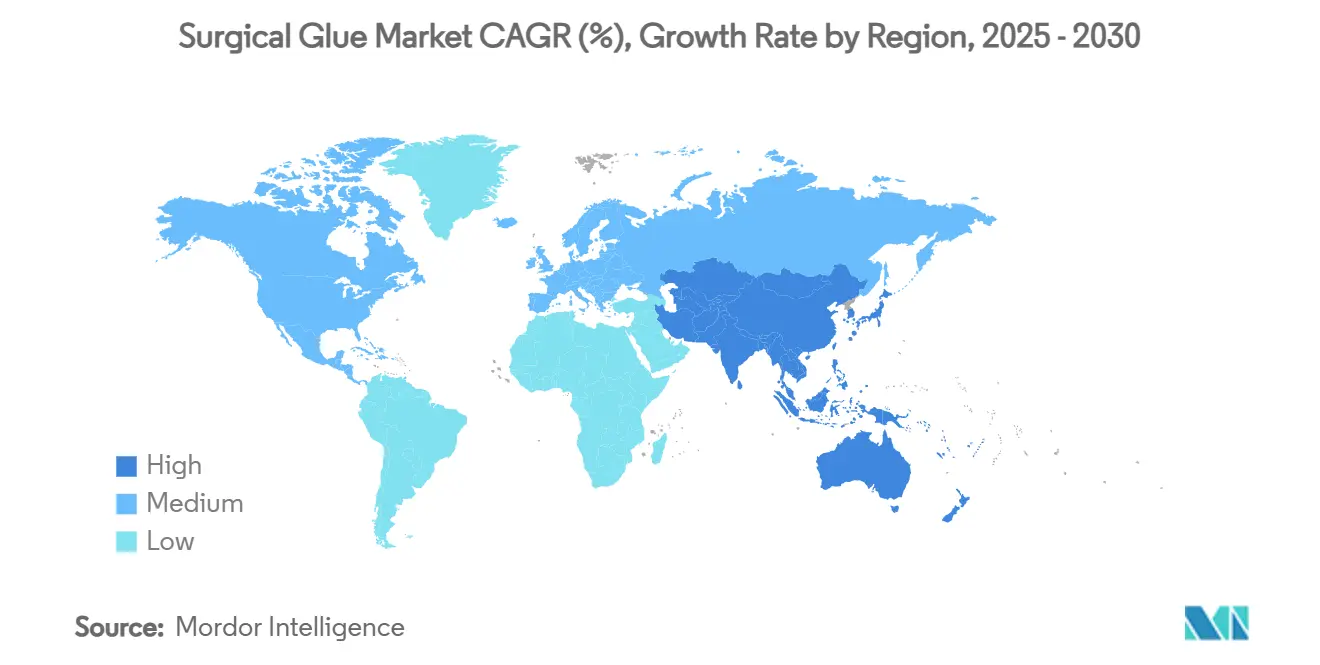

- Por geografia, a América do Norte liderou com 39,32% da participação do mercado de cola cirúrgica em 2024, enquanto a Ásia-Pacífico está prevista para registrar uma TCAC de 9,61% até 2030.

Tendências e Insights do Mercado Global de Cola Cirúrgica

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volumes crescentes de procedimentos cirúrgicos | +1.5% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência crescente por fechamento de feridas mais rápido e menor risco de infecção | +1.8% | Global, particularmente mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em formulações de cianoacrilato e hidrogel | +1.2% | América do Norte e Europa, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incidência crescente de acidentes de trânsito | +0.9% | Ásia-Pacífico e Oriente Médio, expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Adoção de cirurgia robótica exigindo adesivos de alta precisão | +0.7% | Núcleo América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Demanda por colas bio-reabsorvíveis "green-OR" | +0.6% | Europa e América do Norte, adoção inicial em mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Crescentes de Procedimentos Cirúrgicos

As contagens globais de procedimentos excedem os níveis pré-pandemia à medida que os sistemas de saúde eliminam atrasos e expandem a capacidade. Populações envelhecidas em economias desenvolvidas passam por intervenções mais complexas que favorecem soluções adesivas sobre suturas devido aos tempos de fechamento mais curtos e reduzido trauma relacionado a agulhas. Os gastos do Medicare em procedimentos de centros cirúrgicos ambulatoriais subiram 5,7% para USD 6,8 bilhões em 2024, sublinhando uma mudança para modelos de cuidados ambulatoriais que priorizam a rotatividade rápida[1]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare," medpac.gov. Marcas de cianoacrilato sintético e hidrogel beneficiam-se porque os provedores buscam desempenho padronizado entre especialidades. Em mercados emergentes, o crescimento em cirurgias ortopédicas e de trauma adiciona volume incremental que sustenta a demanda regional de dois dígitos. Fornecedores que mantêm aprovações regulamentares amplas capturam volume onde quer que a mistura de procedimentos se amplie.

Preferência Crescente por Fechamento de Feridas Mais Rápido e Menor Risco de Infecção

Evidências clínicas mostram que adesivos contemporâneos reduzem o tempo de sala de cirurgia em até 30% comparado com suturas, o que libera pessoal e reduz a exposição à anestesia. Produtos como o sistema DERMABOND PRINEO formam barreiras microbianas impermeáveis que ajudam a reduzir as taxas de infecção do sítio cirúrgico. Modelos financeiros confirmam que estadias mais curtas e menores taxas de complicação melhoram as margens em estruturas de reembolso baseadas em valor. Cirurgiões cosméticos e pediátricos adotam colas para melhorar os resultados estéticos e evitar marcas de agulhas. Os pagadores reconhecem as economias subsequentes e cada vez mais reembolsam kits de fechamento premium que demonstram custo-efetividade. Este ambiente acelera a adoção de misturas de cianoacrilato de próxima geração e hidrogéis poliméricos que proporcionam tempos de definição rápidos e vedações microbianas seguras.

Avanços Tecnológicos em Formulações de Cianoacrilato e Hidrogel

Os avanços na química de adesivos focam na redução da citotoxicidade e expansão da compatibilidade tecidual. Um hidrogel de polietilenoglicol alcançou 100% de prevenção de vazamento de líquido cefalorraquidiano em um estudo de 111 pacientes[2]Cosgrove G. Rees, "Segurança e Eficácia de um Novo Selante de Hidrogel de Polietilenoglicol para Reparo Dural Hermético," Journal of Neurosurgery, thejns.org. Selantes elastoméricos proporcionaram 88% de sucesso na hemostasia em casos cardíacos heparinizados. Os fabricantes adaptam a viscosidade para entrega laparoscópica e projetam reticuladores que permitem perfis de degradação previsíveis. A inovação estende-se a construtos híbridos que fundem scaffolds biológicos com estruturas sintéticas para equilibrar biocompatibilidade com força mecânica. Empresas que investem em estudos multicêntricos posicionam seus portfólios para preços premium em neurocirurgia e ambientes cardiovasculares.

O crescimento do tráfego na Ásia-Pacífico e partes da África aumenta a carga de casos de trauma que requerem controle hemostático rápido. Departamentos de emergência valorizam adesivos que selam feridas rapidamente sem etapas preparatórias extensas. Governos na Índia e Indonésia orçam para upgrades de centros de trauma que incluem estocagem de colas de fibrina aplicáveis por spray. Fornecedores que oferecem kits estáveis em prateleira capturam participação porque as cadeias de suprimento em regiões em desenvolvimento enfrentam restrições de cadeia fria. Registros de produtos que permitem uso pré-hospitalar por paramédicos abordam a janela de tratamento da hora dourada e ampliam ainda mais a demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança para dispositivos minimamente invasivos e livres de suturas | -0.8% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Reações adversas e citotoxicidade de algumas colas sintéticas | -0.5% | Global, escrutínio aumentado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Esterilização de cola derivada de plasma e gargalos da cadeia de suprimentos | -0.4% | Global, impacto agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Limites de reembolso em selantes premium em ambientes ambulatoriais | -0.3% | América do Norte e Europa, expansão para mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Dispositivos Minimamente Invasivos e Livres de Suturas

Ferramentas de fechamento baseadas em energia, como seladores ultrassônicos e grampos laparoscópicos livres de grampos, reduzem a dependência de adesivos em certos procedimentos gastrointestinais e torácicos. OEMs de dispositivos comercializam essas alternativas com alegações de aplicação mais rápida e zero resíduo químico. Em resposta, fornecedores de cola desenvolvem formatos aplicáveis por spray e estendem comprimentos de cânulas para adequar-se a tamanhos de porta reduzidos. Parcerias com fabricantes de trocar visam manter adesivos incorporados dentro de fluxos de trabalho minimamente invasivos em evolução. O sucesso dependerá de demonstrar taxas de vazamento comparáveis ou melhores que dispositivos livres de grampos sob condições do mundo real.

Reações Adversas e Citotoxicidade de Algumas Colas Sintéticas

Reguladores emitiram avisos de segurança seguindo casos de dermatite e deiscência ligados à superexposição ao cianoacrilato. Hospitais apertam critérios de avaliação, especialmente para coortes pediátricas e imunocomprometidas. Fabricantes reformulam catalisadores, adicionam agentes tamponantes e publicam dados de vigilância pós-mercado para reconstruir confiança. Linhas de biopolímero bio-reabsorvível recebem comentários clínicos favoráveis, mas cronogramas de validação mais longos atrasam o crescimento de receita. Empresas que investem em relatórios transparentes de eventos adversos expeditam aprovações e fomentam confiança entre equipes cirúrgicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Adesivos Engineered Desafiam a Primazia Natural

Biomateriais naturais dominaram a participação do mercado de cola cirúrgica em 59,51% em 2024, refletindo familiaridade clínica com composições de fibrina e colágeno que se alinham com vias de cura inatas. Sua liderança é visível em neurocirurgia, onde selantes de fibrina alcançaram 92,1% de fechamento hermético versus 38% para suturas. No entanto, linhas sintéticas e semi-sintéticas estão em curso para expandir a uma TCAC de 13,25% até 2030, impulsionadas por misturas de cianoacrilato que se ligam rapidamente e hidrogéis que incham para preencher vazios irregulares. Químicas de poliuretano e elastoméricas capturam nichos cardiotorácicos especializados onde o módulo elástico deve corresponder ao tecido que bate. Plataformas híbridas poliméricas estreitam ainda mais a lacuna de desempenho ao incorporar peptídeos biológicos dentro de scaffolds sintéticos. À medida que esses materiais ganham validação clínica, o tamanho do mercado de cola cirúrgica atribuído a produtos sintéticos deve superar os biológicos em linhas de serviço de alta acuidade após 2028.

Colas naturais mantêm uma vantagem na aprovação regulatória devido a extensos históricos de segurança, o que simplifica revisões de comitês de análise de valor hospitalar. Elas também se adequam às políticas de aquisição verde, porque a fabricação aproveita matérias-primas renováveis. Por outro lado, fornecedores sintéticos apregoam consistência lote a lote e maior estabilidade de prateleira que atraem grandes redes integradas de entrega. Orientações da PMDA encorajam o fornecimento duplo para garantir continuidade durante escassezes de plasma. Fornecedores que dominam magistralmente a mistura de bio-reabsorbabilidade com resistência à tração consolidarão posições de liderança neste duelo intensificante entre natureza e química.

Por Aplicação: Cirurgia Cosmética Perturba a Liderança Cardiovascular

A cirurgia cardiovascular atualmente comanda 32,53% do tamanho do mercado de cola cirúrgica graças à demanda implacável por procedimentos de raiz aórtica e bypass que requerem hemostasia rápida sob anticoagulação. Selantes elastoméricos que alcançam 88% de sucesso na hemostasia formam componentes essenciais de kits de teatro cardíaco. A cirurgia cosmética, no entanto, é a aplicação de crescimento mais rápido, prevista para crescer a uma TCAC de 12,15% à medida que as classes médias globais buscam melhorias eletivas que priorizam a minimização de cicatrizes. Cirurgiões em clínicas estéticas preferem filmes de cianoacrilato transparentes que obviam a remoção de suturas e permitem banhos dentro de 24 horas. A ortopedia aproveita colas compatíveis com cálcio que ancoram enxertos sem parafusos metálicos, e equipes pulmonares empregam Progel para reduzir vazamentos de ar em 77% comparado aos controles. Em cirurgia espinhal e craniana, hidrogéis de polietilenoglicol alcançam prevenção de vazamentos quase universal, o que garante reembolso apesar dos custos unitários mais altos.

O reembolso procedimental influencia a adoção entre aplicações. Cirurgiões cardiovasculares frequentemente beneficiam-se de adicionais de grupos relacionados a diagnóstico que cobrem custos de selante, mas cirurgiões cosméticos repassam despesas diretamente aos pacientes que aceitam prêmios em troca de resultados estéticos. Unidades de trauma valorizam velocidade de aplicação mais que custo de material, novamente favorecendo ligações instantâneas sintéticas. Fornecedores ajustam finamente viscosidade e densidade de reticulação para corresponder às demandas fluídicas e mecânicas de cada especialidade, garantindo que participem na criação de valor de cada disciplina cirúrgica.

Por Usuário Final: Centros Ambulatoriais Erosam a Dominância Hospitalar

Hospitais retiveram 65,12% da participação do mercado de cola cirúrgica em 2024 porque instituições multi-serviço complexas realizam cirurgias de alta acuidade que dependem de diversos tipos de adesivos. Eles adotam dispensadores inteligentes com cartuchos RFID para rastrear consumo, alinhando-se com auditorias de controle de infecção. O ambiente também recompensa produtos bio-reabsorvíveis que reduzem readmissões evitando reações de corpo estranho. Centros cirúrgicos ambulatoriais estão, no entanto, em curso para crescer a uma TCAC de 9,71% até 2030 à medida que as mudanças de reembolso favorecem a alta no mesmo dia. Procedimentos cosméticos e oftálmicos dominam sua mistura de casos, e ambos dependem fortemente de adesivos cutâneos de definição rápida que apoiam a deambulação precoce do paciente.

O crescimento em ambientes ambulatoriais impulsiona o redesenho de embalagens para frascos de dose única que reduzem desperdício. Fornecedores colaboram com organizações de compra em grupo para agrupar consumíveis em múltiplos locais ambulatoriais. Centros de trauma especializados e departamentos de emergência representam nichos emergentes onde seringas pré-enchidas facilitam o desdobramento rápido durante intervenções da hora dourada. À medida que o volume ambulatorial cresce, o tamanho do mercado de cola cirúrgica atribuível a instalações não-hospitalares moldará cada vez mais a estratégia de preços e distribuição do fabricante.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise de Geografia

A América do Norte liderou o cenário global com 39,32% da participação do mercado de cola cirúrgica em 2024. Altos volumes de procedimentos em centros médicos acadêmicos dos Estados Unidos, cobertura favorável do CMS e aprovação da FDA de inovações como Cutiva PLUS em agosto de 2024 sustentam a primazia da região. Sistemas de saúde canadenses adotam adesivos similares através de vias regulamentares recíprocas, enquanto o México expande capacidade hospitalar privada que obtém tecnologia via distribuidores transfronteiriços. Líderes de mercado co-localizam unidades de pesquisa clínica perto de hospitais de ensino americanos para acelerar estudos pós-mercado e inclusão em diretrizes.

A Ásia-Pacífico está projetada para registrar a TCAC mais rápida de 9,61% até 2030. O processo de revisão simplificado da PMDA do Japão encurta ciclos de aprovação para dispositivos médicos de alto risco incluindo colas bio-reabsorvíveis, estimulando colaboração de P&D doméstica[3]Agência de Produtos Farmacêuticos e Dispositivos Médicos, "Revisões," pmda.go.jp. A construção hospitalar da China aumenta a demanda por selantes de trauma, e governos provinciais alocam orçamentos para suítes robóticas que requerem adesivos de precisão. O crescimento do turismo médico da Índia estimula cirurgias estéticas e cardíacas, fomentando demanda de importação. Coreia do Sul e Austrália reforçam o momentum regional via adoção inicial de dispensadores guiados por sensores em centros terciários.

A Europa permanece um ambiente maduro mas amigável à inovação. A harmonização da EMA permite lançamentos multi-país rápidos de hidrogéis PEG que previnem vazamentos cerebrospinais. Alemanha e França favorecem produtos que atendem critérios rígidos de biocompatibilidade e sustentabilidade, catalisando interesse em adesivos green-OR. Os consórcios de aquisição do NHS do Reino Unido negociam contratos baseados em valor que agrupam selantes com kits laparoscópicos, moldando assim margens de fornecedor. Oriente Médio e África progridem em ritmos variados; estados do Golfo investem em salas de cirurgia prontas para robótica, enquanto mercados subsaarianos enfatizam adesivos de trauma para resposta a lesões de tráfego rodoviário. O crescimento sul-americano concentra-se no Brasil, onde o alinhamento da ANVISA com a ISO 10993 acelera a aprovação de misturas de poliuretano e fibrina que servem procedimentos ortopédicos e cardiotorácicos.

Cenário Competitivo

A concentração de mercado é moderada. Ethicon, Medtronic e Baxter coletivamente ancoram profundidade de portfólio e distribuição global. A Ethicon comercializa a família DERMABOND e investe em híbridos de malha-adesivo que reduzem tempos de fechamento em cirurgia laparoscópica. A linha de fibrina TISSEEL da Baxter mantém lealdade neurocirúrgica entrincheirada. A Medtronic aproveita sua pegada cardíaca para agrupar selantes com sistemas de assistência ventricular e reparo valvular. A H.B. Fuller fortaleceu sua unidade de adesivo médico através das aquisições de 2024 da Medifill e GEM, adicionando químicas de hidrogel e poliuretano que complementam know-how industrial.

Jogadores emergentes direcionam nichos. A Resivant Medical ganhou aprovação da FDA para adesivos Cutiva que fundem força de cianoacrilato com flexibilidade de silicone, dando aos cirurgiões uma ligação ao nível da pele que se estende com o tecido subjacente. A Integra LifeSciences publica dados econômicos demonstrando economias de custo de hidrogéis PEG sobre fibrina em cirurgia de fossa posterior, reforçando sucesso de licitação através da Europa. Start-ups de polímero biodegradável em Boston e Berlim levantam financiamento de risco para impulsionar pipelines green-OR em estudos first-in-human até 2026.

A integração digital torna-se o próximo campo de batalha. Empresas líderes pareiam cartuchos RFID com dashboards em nuvem que monitoram uso, sinalizam datas de expiração e geram gatilhos de reordem automática. Fornecedores de sistemas robóticos colaboram com formuladores de adesivos para validar aplicação sem gotejamento através de cânulas de 8mm. Sistemas de saúde globais buscando resiliência de suprimento obrigam fornecedores a expandir pegadas de fabricação multi-continente. O efeito líquido é um ambiente competitivo onde escala, cadência de inovação e prova de valor ditam captura de participação de longo prazo.

Líderes da Indústria de Cola Cirúrgica

CryoLife Inc.

Integra LifeSciences Corporation

Baxter International Inc

Advanced Medical Solutions Group plc

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Integra LifeSciences publicou uma comparação econômica multi-país mostrando reduções de impacto orçamentário ao mudar de cola de fibrina para hidrogel de polietilenoglicol DuraSeal em cirurgia de fossa posterior.

- Agosto de 2024: A Resivant Medical recebeu aprovação 510(k) da FDA para Adesivo Cutâneo Tópico Cutiva e Sistema de Fechamento Cutâneo Cutiva PLUS que pareia um patch de malha adesiva com adesivo líquido de alta viscosidade.

Escopo do Relatório Global do Mercado de Cola Cirúrgica

Conforme o escopo do relatório, colas cirúrgicas são usadas para fechar feridas grandes e pequenas, como lacerações, incisões feitas durante cirurgias e lesões. Tem amplo uso em diversas aplicações que incluem cardiovascular, ortopédica, cosmética, cirurgia geral, etc. O Mercado de Cola Cirúrgica é Segmentado Por Tipo de Produto (Natural, Sintética e Semi-Sintética), Por Aplicação (Cirurgia Cardiovascular, Cirurgia Ortopédica, Cirurgia Geral, Cirurgia Cosmética, Cirurgia Pulmonar, Cirurgia do Sistema Nervoso Central e Outras Aplicações), Por Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros Usuários Finais), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes em grandes regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Natural | Fibrina |

| Colágeno | |

| Gelatina | |

| Sintética e Semi-sintética | Cianoacrilato |

| Hidrogel Polimérico | |

| Adesivo à Base de Uretano |

| Cirurgia Cardiovascular |

| Cirurgia Ortopédica |

| Cirurgia Geral |

| Cirurgia Cosmética |

| Cirurgia Pulmonar |

| Cirurgia do Sistema Nervoso Central |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Natural | Fibrina |

| Colágeno | ||

| Gelatina | ||

| Sintética e Semi-sintética | Cianoacrilato | |

| Hidrogel Polimérico | ||

| Adesivo à Base de Uretano | ||

| Por Aplicação | Cirurgia Cardiovascular | |

| Cirurgia Ortopédica | ||

| Cirurgia Geral | ||

| Cirurgia Cosmética | ||

| Cirurgia Pulmonar | ||

| Cirurgia do Sistema Nervoso Central | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de cola cirúrgica e perspectivas de crescimento?

O tamanho do mercado de cola cirúrgica é de USD 3,07 bilhões em 2025 e está projetado para alcançar USD 4,36 bilhões até 2030 a uma TCAC de 7,27%.

Qual categoria de produto lidera o mercado de cola cirúrgica?

Formulações naturais como colas de fibrina e colágeno detiveram 59,51% da participação de mercado em 2024, mas alternativas sintéticas estão crescendo mais rapidamente a uma TCAC de 13,25%.

Por que adesivos de cirurgia cosmética estão crescendo rapidamente?

Procedimentos cosméticos priorizam cicatrização mínima e recuperação rápida. Filmes avançados de cianoacrilato atendem essas necessidades, impulsionando uma TCAC de 12,15% no segmento cosmético.

Como a cirurgia robótica influencia o design de adesivos?

Plataformas robóticas requerem adesivos de baixa viscosidade e medição precisa que podem ser aplicados através de trocares estreitos, levando fabricantes a desenvolver formulações compatíveis com dispensadores automatizados.

Qual região oferece o maior potencial de crescimento para fornecedores de cola cirúrgica?

A Ásia-Pacífico mostra a TCAC regional mais rápida de 9,61% até 2030 devido à expansão da infraestrutura hospitalar, volumes crescentes de trauma e vias regulamentares simplificadas no Japão e China.

Página atualizada pela última vez em: