Tamanho e Participação do Mercado de Cimento Ósseo Ortopédico e Materiais de Moldagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

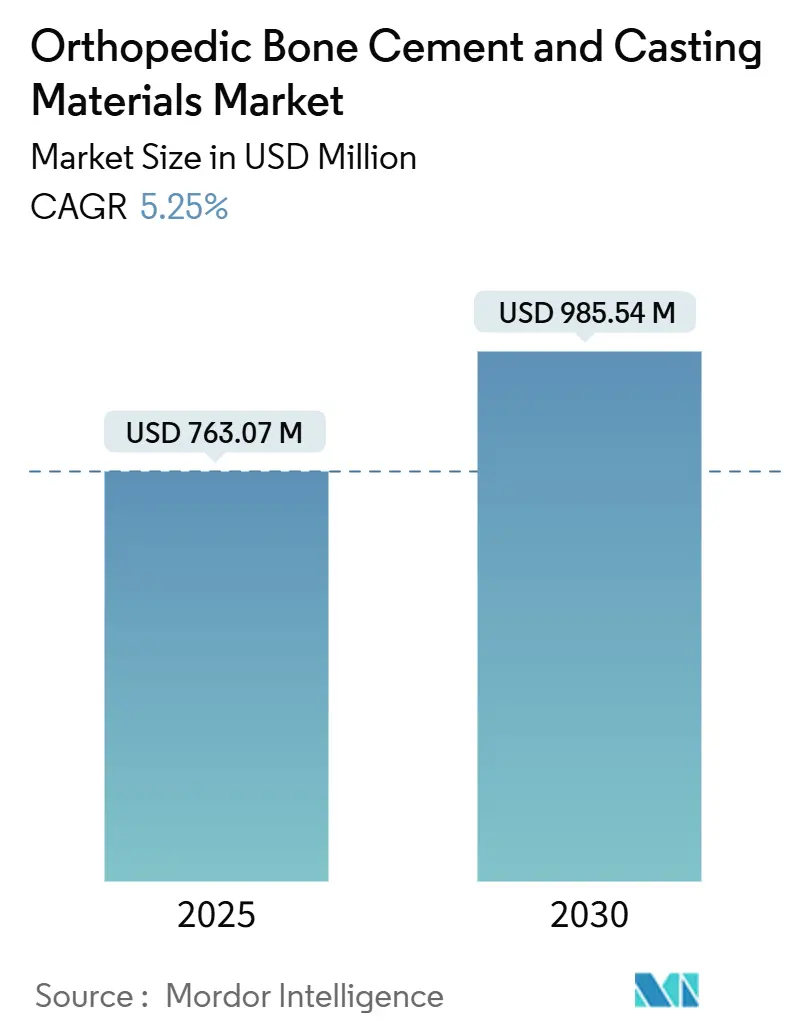

| Tamanho do Mercado (2025) | 763.07 Milhões de dólares |

| Tamanho do Mercado (2030) | 985.54 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.25% CAGR |

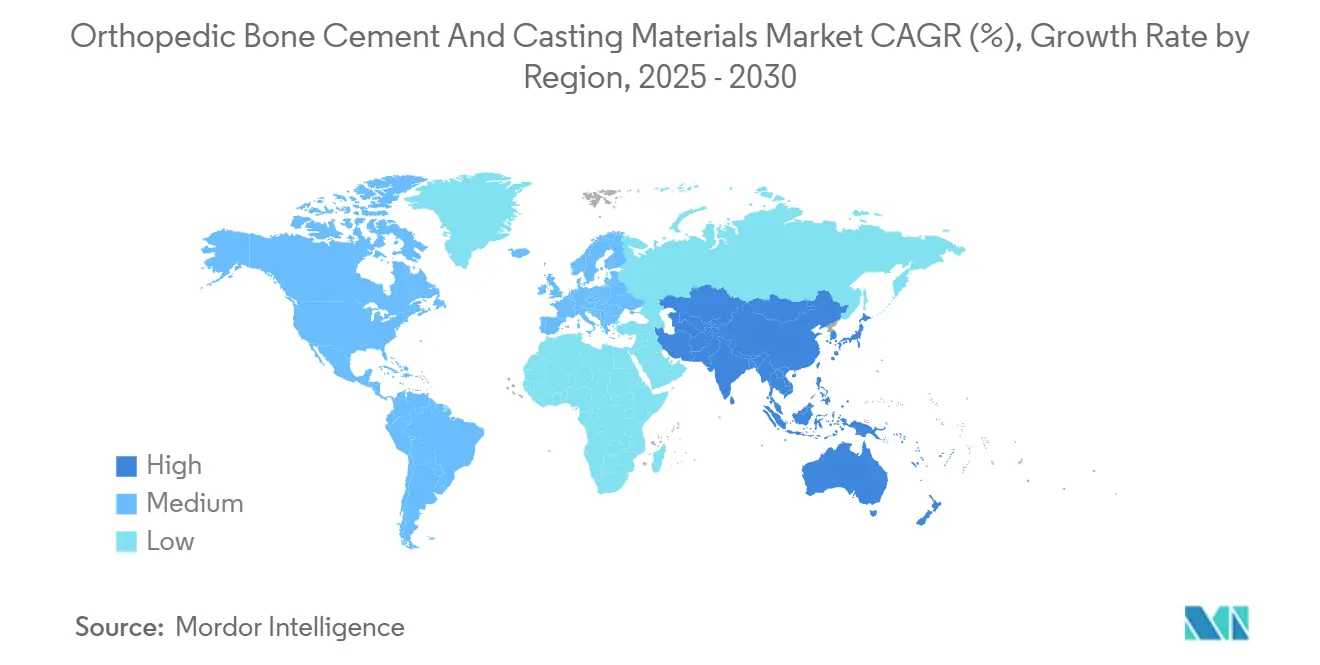

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento Ósseo Ortopédico e Materiais de Moldagem pela Mordor Intelligence

O tamanho do Mercado de Cimento Ósseo Ortopédico e Materiais de Moldagem é estimado em USD 763,07 milhões em 2025, e espera-se que atinja USD 985,54 milhões até 2030, a um CAGR de 5,25% durante o período de previsão (2025-2030).

Mudanças demográficas favoráveis, volumes crescentes de substituição articular e inovações contínuas em materiais sustentam a perspetiva de crescimento estável. A procura por procedimentos aumenta à medida que populações envelhecidas buscam restauração da mobilidade, enquanto formulações com antibiótico incorporado e bioativas ampliam o espectro de utilidade clínica. As autorizações regulatórias para implantes sem cimento e com reforço de cimento coexistem, proporcionando flexibilidade cirúrgica e permitindo volumes de cimento sustentados. As químicas de cura rápida apoiam ainda mais a migração para o ambiente ambulatorial de procedimentos do quadril, joelho e vertebrais. Por fim, a persistente incidência de traumatismos em países de baixa e média renda mantém a procura basal resiliente, apesar das restrições macroeconómicas de custo.

Principais Conclusões do Relatório

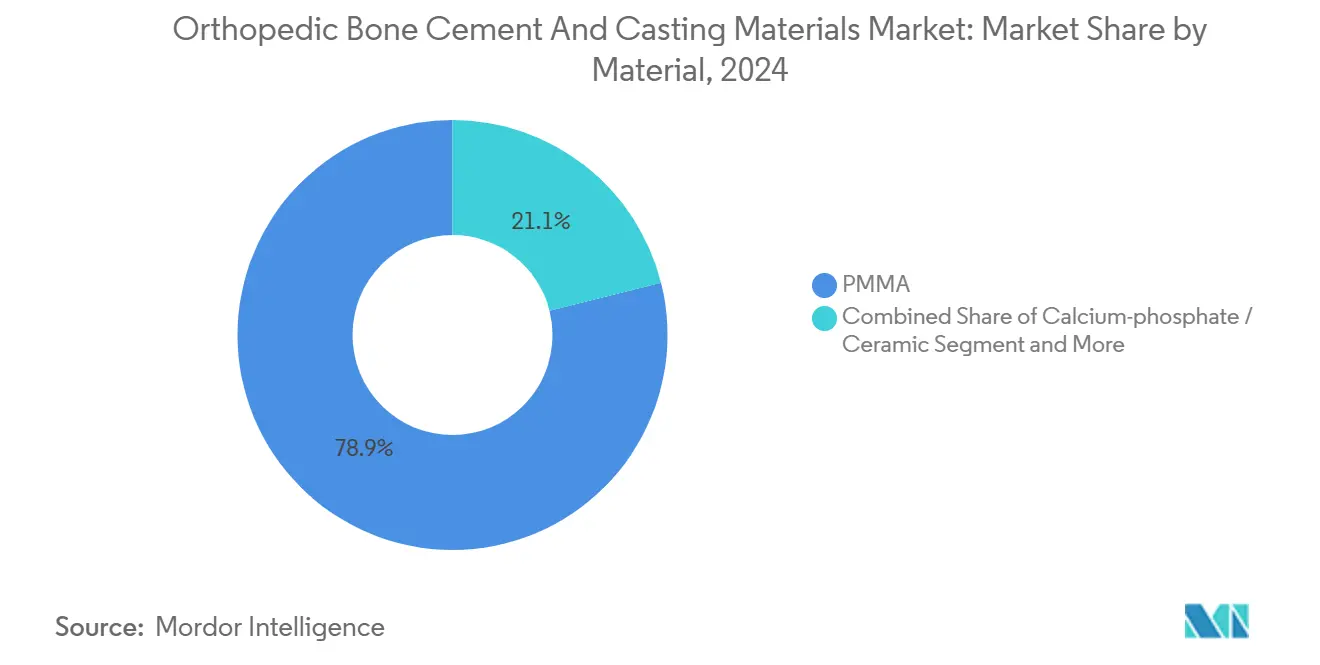

- Por material, o polimetilmetacrilato liderou o mercado de cimento ósseo ortopédico e materiais de moldagem com uma participação de mercado de 78,86% em 2024.

- Por viscosidade do produto, os cimentos de média viscosidade representaram 46,12% do tamanho do mercado de cimento ósseo ortopédico e materiais de moldagem em 2024.

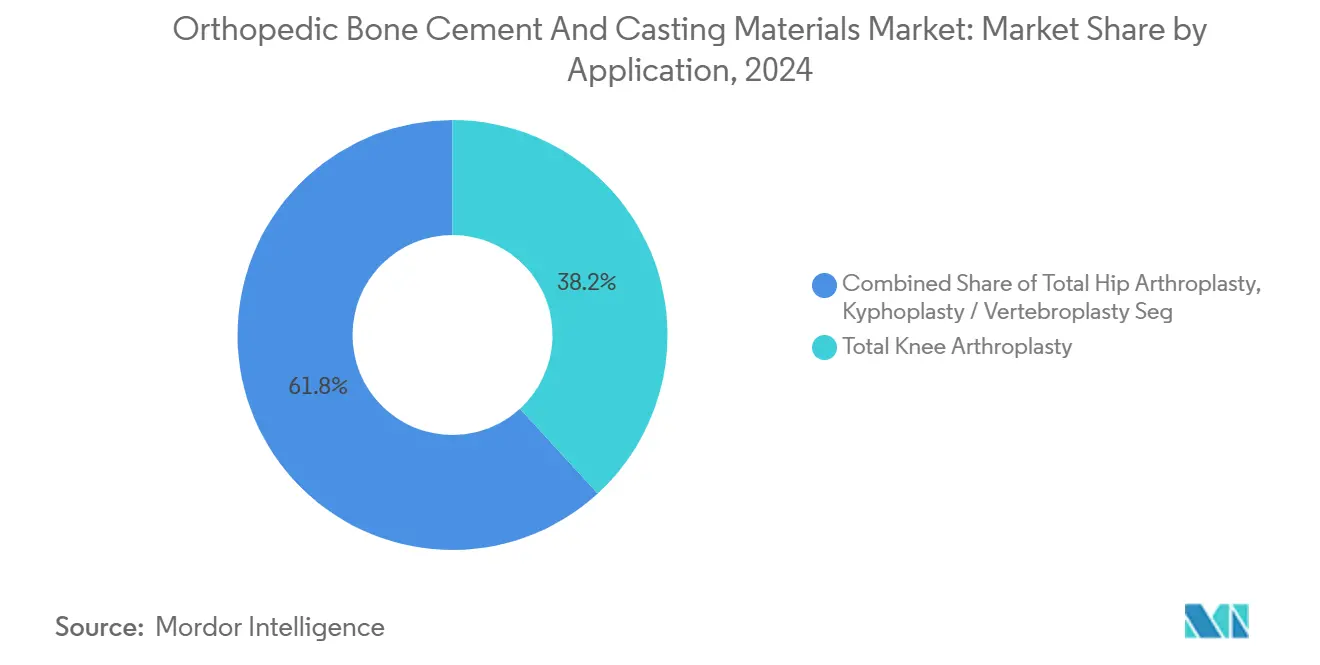

- Por aplicação, a artroplastia total do joelho capturou 38,22% da participação de receita em 2024, enquanto a artroplastia total do quadril avança a um CAGR de 6,91% até 2030.

- Por utilizador final, os hospitais detinham uma participação de 60,56% em 2024, enquanto os centros cirúrgicos ambulatoriais estão projetados para expandir a um CAGR de 7,34% até 2030.

- Por geografia, a América do Norte detinha uma participação de 45,62% em 2024; a região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 7,22% de 2024 a 2030.

Tendências e Perspetivas do Mercado Global de Cimento Ósseo Ortopédico e Materiais de Moldagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número Crescente de Casos de Trauma e Acidentes de Trânsito | +0.8% | Global, com maior impacto em países de baixa e média renda | Médio prazo (2-4 anos) |

| Volume Crescente de Cirurgias de Substituição Articular e da Coluna Vertebral | +1.2% | América do Norte e Europa como primárias, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Prevalência Crescente de Osteoporose em Populações Envelhecidas | +1.0% | Global, concentrado em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Cimentos Ósseos com Antibiótico Incorporado | +0.9% | Global, liderado por demografias propensas a infeções | Médio prazo (2-4 anos) |

| Migração para Centros Cirúrgicos Ambulatoriais: Procura por Cimentos de Cura Rápida | +0.7% | América do Norte como primária, Europa seguindo | Curto prazo (≤ 2 anos) |

| Cimentos Bioativos Imprimíveis em 3D Permitem Personalização | +0.6% | Mercados de saúde avançados inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Casos de Trauma e Acidentes de Trânsito

As lesões musculoesqueléticas variam entre 779 e 1.574 por 100.000 pessoas-ano em países de baixa e média renda, sendo que 59,4% decorrem de acidentes de trânsito.[1]Fonte: Daniella Cordero et al., "O Fardo Global das Lesões Musculoesqueléticas em Países de Baixa e Média-Baixa Renda," LWW, otainternational.lww.com As fraturas dos membros inferiores constituem 67,4% desses casos de trauma que requerem cirurgia. O reforço com cimento reduz a incidência de corte de parafusos em fraturas trocantéricas geriátricas de 5% para 0%, alinhando-se com a preferência cirúrgica. Consequentemente, uma procura geográfica concentrada surge em regiões com infraestrutura de segurança no trânsito subdesenvolvida. A incidência persistente de traumatismos sustenta os volumes de base para o mercado de cimento ósseo ortopédico e materiais de moldagem.

Volume Crescente de Cirurgias de Substituição Articular e da Coluna Vertebral

Espera-se que os procedimentos de artroplastia total do quadril tripliquem de 498.000 em 2020 para 1.429.000 até 2040, enquanto a artroplastia total do joelho poderá ultrapassar 3,4 milhões no mesmo horizonte. No âmbito do Medicare, os casos de quadril e joelho estão projetados para exceder 3,9 milhões de procedimentos até 2060. A fixação cimentada proporciona 90% de sobrevivência entre 15-20 anos, sustentando a confiança profissional. A vertebroplastia e a cifoplastia espinhais ampliam ainda mais a utilização do cimento, particularmente em fraturas de compressão osteoporóticas. Os dados sustentam coletivamente um pilar de crescimento duradouro para o tamanho do mercado de cimento ósseo ortopédico e materiais de moldagem.

Prevalência Crescente de Osteoporose em Populações Envelhecidas

A China sozinha alberga entre 145,86 e 317,54 milhões de adultos com osteoporose, representando até 29,49% de prevalência dependendo dos critérios de diagnóstico. A Fundação Internacional de Osteoporose alerta que a incidência global de fraturas do quadril pode duplicar até 2050, potencialmente atingindo 37 milhões de fraturas de fragilidade anualmente. A deterioração da qualidade óssea exige o uso de reforço com cimento na fixação articular e espinhal, fortalecendo assim a procura por produtos. As economias desenvolvidas suportam o maior impacto à medida que as pirâmides populacionais se invertem, alinhando o consumo de cimento com as tendências de envelhecimento demográfico. O mercado de cimento ósseo ortopédico e materiais de moldagem, portanto, reflete a epidemiologia mais ampla da osteoporose.

Rápida Adoção de Cimentos Ósseos com Antibiótico Incorporado

A infeção periprotética articular permanece uma das principais causas de revisão; a administração local de antibiótico por meio de espaçadores de cimento alcança até 100% de sucesso em cenários de desbridamento e entre 82-100% em revisões de estágio único. As autorizações da FDA ampliaram as indicações, incentivando a adoção global. Formulações de alta dose e multiagente abordam perfis estafilocócicos resistentes quando a rifampicina está contraindicada. Os incentivos económicos para reduzir revisões dispendiosas impulsionam ainda mais a adoção, aumentando a participação de mercado de cimento ósseo ortopédico e materiais de moldagem dos produtos com antibiótico incorporado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo das Cirurgias Ortopédicas | -0.6% | Global, agudo em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Síndrome de Implantação de Cimento Ósseo e Outras Complicações | -0.4% | Global, maior em populações idosas | Curto prazo (≤ 2 anos) |

| Obstáculos Regulatórios Rigorosos para Novos Aditivos | -0.3% | Jurisdições regulatórias avançadas | Longo prazo (≥ 4 anos) |

| Preocupação ESG com Emissões de MMA a Influenciar a Aquisição | -0.2% | Europa e América do Norte principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo das Cirurgias Ortopédicas

As pressões económicas restringem a expansão do mercado à medida que os sistemas de saúde enfrentam o aumento dos custos dos procedimentos ortopédicos e a redução das taxas de reembolso, criando barreiras de acesso para populações de pacientes sensíveis ao custo. A França deverá reduzir o reembolso em 5,7% em 2025 e planeia reduções de 25% até 2027, o que poderá levar a escassez de implantes. O encargo económico afeta particularmente os hospitais de rede de segurança social que tratam populações sem seguro, com uma perda média de USD 1.846 por internamento ortopédico devido à cobertura de reembolso inadequada. As pressões de contenção de custos levam os sistemas de saúde a modelos de aquisição baseados em valor que examinam os custos do cimento em relação aos resultados clínicos, potencialmente limitando a adoção de formulações premium. Tais pressões económicas podem adiar procedimentos eletivos e promover aquisições sensíveis ao preço, moderando assim o crescimento do mercado de cimento ósseo ortopédico e materiais de moldagem.

Síndrome de Implantação de Cimento Ósseo e Outras Complicações

As complicações clínicas associadas ao uso de cimento criam barreiras de adoção e preocupações de responsabilidade que influenciam a tomada de decisão cirúrgica e os protocolos de procedimentos. A incidência da síndrome de implantação de cimento ósseo (BCIS) chega a 4,3% e acarreta um risco notável de mortalidade perioperatória.[2]Fonte: Yunze Yang et al., "Estudo da Síndrome de Implantação de Cimento," md-journal.lww.com As pesquisas não encontram efeito protetor na exclusão de pacientes com doenças cardíacas, implicando uma suscetibilidade ampla. As preocupações com necrose térmica e toxicidade do monómero levam alguns cirurgiões a optar pela fixação sem cimento, particularmente para grupos mais jovens. Programas de sensibilização e modificações de técnica mitigam parcialmente o risco, mas o perfil de complicações ainda restringe o mercado de cimento ósseo ortopédico e materiais de moldagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Domínio do PMMA Enfrenta Desafio Bioativo

O PMMA detinha 78,86% da participação no mercado de cimento ósseo ortopédico e materiais de moldagem em 2024, refletindo a familiaridade dos cirurgiões e décadas de dados de resultados. O tamanho do segmento atingiu USD 600 milhões, mas o seu CAGR previsto fica atrás dos rivais bioativos a 4,8%.[3]Fonte: Hua Ding, "Padrões de Distribuição de Cimento Ósseo," josr-online.biomedcentral.com As misturas de fosfato de cálcio e cerâmica lideram o crescimento a 6,16%, pois promovem a osteointegração e possuem propriedades antibacterianas intrínsecas. As misturas acrílicas ocupam uma posição de transição, oferecendo resistência aprimorada mas diferenciação limitada. Os cimentos reforçados com bio-vidro e nanotântalo melhoram a visibilidade de imagem e a sinalização osteogénica, com ensaios piloto alcançando resistências à compressão superiores a 100 MPa. Ao longo do horizonte de previsão, o PMMA retém volumes maiores, enquanto os novos participantes bioativos progressivamente corroem a participação nos nichos de alto desempenho do mercado de cimento ósseo ortopédico e materiais de moldagem.

Clinicamente, a cura exotérmica do PMMA, o odor do metilmetacrilato e a capacidade limitada de ligação óssea contrastam com a química cerâmica que imita as fases minerais. Os esquemas de reembolso ainda recompensam o menor custo unitário do PMMA, mas os casos propensos a infeção e osteoporóticos levam os cirurgiões a alternativas com antibiótico incorporado ou à base de cálcio. As vias regulatórias permanecem mais claras para o PMMA sob os controlos especiais de Classe II da FDA. Enquanto isso, o Regulamento de Dispositivos Médicos da Europa (MDR) pode acelerar a adoção de novas químicas à medida que os fabricantes harmonizam os pacotes de evidências entre regiões, mantendo a tensão competitiva dentro do mercado de cimento ósseo ortopédico e materiais de moldagem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Viscosidade do Produto: Formulações de Média Viscosidade Ancoram a Rotina Clínica

Os cimentos de média viscosidade representaram 46,12% do tamanho do mercado de cimento ósseo ortopédico e materiais de moldagem em 2024, avaliados em aproximadamente USD 352 milhões. Os cirurgiões apreciam o tempo de trabalho equilibrado de 4-6 minutos e a profundidade de penetração, adequados tanto para artroplastia quanto para aplicações de trauma. Os produtos de alta viscosidade expandem a um CAGR de 6,68%, preferidos no aumento vertebral e em revisões complexas do joelho, onde a redução de extravasamento mitiga complicações neurológicas. As opções de baixa viscosidade permanecem em nicho, aplicadas quando a infiltração cancellosa profunda é primordial.

Os fabricantes utilizam sistemas de mistura selados para minimizar a porosidade e refinar os perfis de viscosidade — o crescimento de alta viscosidade beneficia da adoção da cifoplastia dada a criação controlada de cavidade com balão. Por outro lado, as linhas de baixa viscosidade enfrentam dificuldades nos centros cirúrgicos ambulatoriais devido aos longos tempos de preparação. Ao longo do horizonte, a segmentação por viscosidade alinha-se estreitamente com mudanças nos ambientes de procedimentos, assegurando relevância contínua para portfólios de produtos diversificados no mercado de cimento ósseo ortopédico e materiais de moldagem.

Por Aplicação: Joelho Lidera, Quadril Acelera

A artroplastia total do joelho detinha uma participação de 38,22%, traduzindo-se em USD 292 milhões em vendas de cimento em 2024. O uso da fixação tibial cimentada com respaldo de diretrizes preserva a dominância do joelho. No entanto, o CAGR de 6,91% da artroplastia do quadril supera o do joelho, à medida que populações envelhecidas mas ativas buscam restauração da mobilidade. Os procedimentos vertebrais, incluindo a cifoplastia, registam expansão constante por meio de programas de gestão da osteoporose, enquanto o reforço em trauma estabiliza a fixação de parafusos em osso fraco.

O consumo de cimento no joelho beneficia da adoção de protocolos de mistura padronizados e mandatos de dopagem com antibiótico em grupos com risco de infeção. O crescimento do quadril reflete designs avançados de haste compatíveis com técnicas cimentadas e não cimentadas, mantendo os volumes de cimento intactos para casos de revisão ou osteoporóticos. Enquanto isso, as alternativas sem cimento estão a ganhar força entre adultos mais jovens, introduzindo uma sub-segmentação matizada que os fornecedores devem navegar para proteger a participação no mercado de cimento ósseo ortopédico e materiais de moldagem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: Hospitais Permanecem como Âncora Perante a Expansão dos Centros Cirúrgicos Ambulatoriais

Os hospitais representaram 60,56% do valor de 2024, totalizando USD 462 milhões. Os centros de trauma integrados e os programas terciários de substituição articular asseguram compras estáveis de cimento. Porém, a receita dos centros cirúrgicos ambulatoriais está prevista para crescer a um CAGR de 7,34% de 2025 a 2030, à medida que os pagadores priorizam o atendimento ambulatorial. As clínicas ortopédicas especializadas, embora menores, capitalizam sobre a procura por implantes personalizados e imagiologia avançada.

Os hospitais favorecem a aquisição em volume e contratos baseados em valor, que pressionam os fornecedores nos preços enquanto asseguram a certeza de volume. Os centros cirúrgicos ambulatoriais requerem formulações de cura rápida e kits de mistura compactos para agilizar a rotatividade. Os fornecedores que oferecem eficiências de embalagem e químicas de presa rápida ganham vantagem competitiva. Coletivamente, o direcionamento adaptativo ao utilizador final apoia a expansão equilibrada no mercado de cimento ósseo ortopédico e materiais de moldagem.

Análise Geográfica

A América do Norte contribuiu com 45,62% da receita global em 2024, ancorada pela alta densidade de procedimentos e pelo reembolso Medicare de substituições articulares. Apesar da compressão dos pagamentos, a região mantém a liderança tecnológica e fomenta o crescimento dos centros cirúrgicos ambulatoriais. Os episódios de quadril e joelho continuam a aumentar, sustentando a procura por cimento mesmo com as opções sem cimento a ganhar cobertura mediática. As aprovações 510(k) da FDA para variantes com antibiótico incorporado entrincheiram ainda mais os portfólios dos fornecedores.

A Ásia-Pacífico regista o CAGR mais rápido de 7,22%, impulsionado pela base de 145,86 a 317,54 milhões de pacientes com osteoporose da China. A expansão da cobertura universal na China e na Índia financia maior volume de cirurgias eletivas, embora a sensibilidade ao preço dite uma oferta de produtos por segmentos. Os produtores locais fornecem PMMA de custo eficiente, enquanto as empresas multinacionais introduzem linhas bioativas premium. A harmonização gradual das regulamentações de dispositivos na ASEAN e a reforma do NMPA aceleram os prazos de entrada no mercado.

A Europa apresenta perspetivas mistas sob os rigorosos requisitos do MDR e a austeridade do reembolso. As planeadas reduções de 25% nas tarifas de implantes em França ilustram a pressão sobre os orçamentos hospitalares. Não obstante, a Alemanha, o Reino Unido e a Escandinávia sustentam altos volumes de revisões de alta qualidade favorecendo cimentos com antibiótico incorporado. Os mandatos de sustentabilidade estimulam a procura por químicas de baixo teor de COV, impulsionando investimentos em I&D.

Panorama Competitivo

O setor de cimento ósseo ortopédico é moderadamente consolidado. Cinco fornecedores líderes respondem por uma parcela substancial da receita global, refletindo a escala de fabricação estabelecida e a acuidade regulatória. A amplitude do portfólio abrange PMMA padrão, variantes com antibiótico incorporado e misturas de alta viscosidade. O Joelho Parcial Sem Cimento Oxford da Zimmer Biomet obteve o estatuto de dispositivo inovador da FDA em 2024, sublinhando o seu posicionamento dual compatível com e sem cimento. As vendas líquidas de 2024 da empresa cresceram 4,3% em termos anuais para USD 2,023 bilhões, demonstrando impulso sustentado em joelhos e quadris.

A Enovis expandiu a sua presença em reconstrução ao adquirir a LimaCorporate, adicionando implantes de Titânio Trabecular impressos em 3D que se integram com métodos de fixação cimentados e não cimentados. A Smith+Nephew reportou crescimento subjacente de 3,2% da receita ortopédica no primeiro trimestre de 2025, alavancando o Joelho Journey II e a expansão do segmento de Outra Reconstrução. As startups perseguem adjacências de bio-vidro e nano-prata antibacteriana, embora os custos regulatórios possam dificultar a comercialização.

Os temas estratégicos incluem embalagens direcionadas a centros cirúrgicos ambulatoriais, formulações orientadas para ESG e consolas de mistura assistidas por IA visando a precisão de dosagem. Os fornecedores também investem em plataformas de educação de cirurgiões para preservar a fidelização diante da narrativa de implantes sem cimento. No geral, a inovação sustentada e as fusões e aquisições seletivas deverão manter estável a intensidade competitiva, ao mesmo tempo que fomentam tecnologias progressivas no mercado de cimento ósseo ortopédico e materiais de moldagem.

Líderes do Setor de Cimento Ósseo Ortopédico e Materiais de Moldagem

Stryker Corporation

Synimed SARL

Smith & Nephew plc

Zimmer Biomet Holdings Inc.

Johnson & Johnson (DePuy Synthes)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zimmer Biomet lançou os cimentos com antibiótico Tekcem 1G e Tekcem 3G na Índia para fixação de artroplastia primária e de revisão.

- Maio de 2024: A OsteoRemedies LLC recebeu autorização da FDA para expandir o uso do seu cimento ósseo com antibiótico duplo Spectrum GV em procedimentos de artroplastia total do quadril de revisão.

- Abril de 2024: Os casos de artroplastia documentados globalmente utilizando cimento PALACOS ultrapassaram 40 milhões, marcando seis décadas de disponibilidade comercial.

Âmbito do Relatório do Mercado Global de Cimento Ósseo Ortopédico e Materiais de Moldagem

De acordo com o âmbito do relatório, o cimento ósseo pode ser definido como biomateriais obtidos pela mistura de uma fase em pó e uma fase líquida, que podem ser moldados e implantados como pasta e implantados no interior do corpo. O cimento ósseo ortopédico ajuda a suportar e reforçar articulações protéticas e ossos fraturados. O mercado de cimento ósseo ortopédico e materiais de moldagem é segmentado por material (Polimetilmetacrilato, ou PMMA), cerâmica, acrílico e outros materiais, e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| PMMA |

| Fosfato de Cálcio / Cerâmica |

| Misturas Acrílicas e Co-Polímeros |

| Bio-vidro e Outros Materiais Avançados |

| Baixa Viscosidade |

| Média Viscosidade |

| Alta Viscosidade |

| Artroplastia Total do Quadril |

| Artroplastia Total do Joelho |

| Cifoplastia / Vertebroplastia |

| Fixação de Trauma e Fraturas |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ortopédicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Material | PMMA | |

| Fosfato de Cálcio / Cerâmica | ||

| Misturas Acrílicas e Co-Polímeros | ||

| Bio-vidro e Outros Materiais Avançados | ||

| Por Viscosidade do Produto | Baixa Viscosidade | |

| Média Viscosidade | ||

| Alta Viscosidade | ||

| Por Aplicação | Artroplastia Total do Quadril | |

| Artroplastia Total do Joelho | ||

| Cifoplastia / Vertebroplastia | ||

| Fixação de Trauma e Fraturas | ||

| Por Utilizador Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ortopédicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de cimento ósseo ortopédico e materiais de moldagem até 2030?

As previsões situam o mercado em USD 985,54 milhões em 2030 com um CAGR de 5,25%.

Qual material domina atualmente a procura de cimento ósseo ortopédico?

O polimetilmetacrilato detém uma participação de 78,86% devido a décadas de uso clínico.

Por que os centros cirúrgicos ambulatoriais são importantes para a futura procura de cimento?

Os centros cirúrgicos ambulatoriais estão a crescer a um CAGR de 7,34%, e o seu ambiente de alta rotatividade favorece formulações de cimento de cura rápida.

Como os cimentos com antibiótico incorporado influenciarão as taxas de cirurgias de revisão?

A administração local de antibiótico demonstrou até 100% de controlo de infeção em contextos de desbridamento, reduzindo revisões dispendiosas.

Qual região deverá registar o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 7,22%, impulsionado por grandes populações com osteoporose e crescente capacidade cirúrgica.

Que fatores ambientais estão a moldar o desenvolvimento de produtos?

Os enquadramentos ESG incentivam químicas de baixo teor de COV e com redução de MMA, pressionando os fornecedores a adotar formulações sustentáveis.

Página atualizada pela última vez em: