Tamanho e Participação do Mercado de Cera Óssea

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

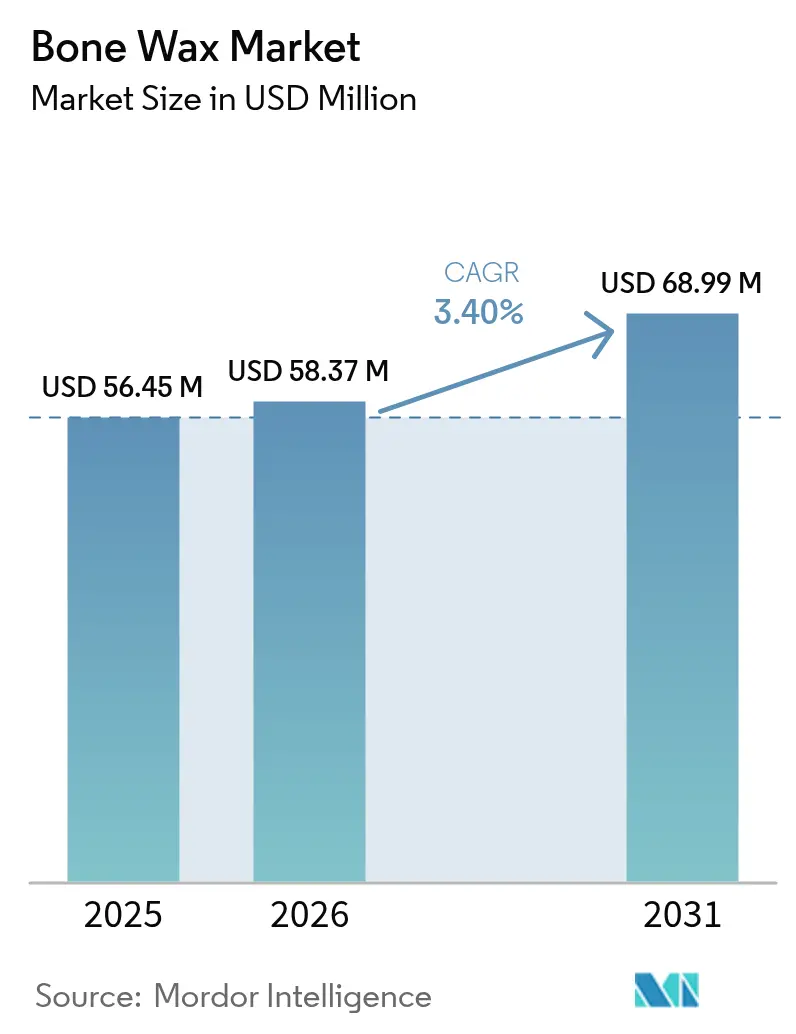

| Tamanho do Mercado (2026) | 58.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 68.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cera Óssea por Mordor Intelligence

O tamanho do mercado de cera óssea foi avaliado em USD 56,45 milhões em 2025 e estima-se que cresça de USD 58,37 milhões em 2026 para atingir USD 68,99 milhões até 2031, a um CAGR de 3,40% durante o período de previsão (2026-2031). A demanda é moldada pela transição de formulações não absorvíveis à base de cera de abelha para alternativas sintéticas totalmente absorvíveis que reduzem o risco de infecção e apoiam a regeneração óssea. Aquisições estratégicas por líderes diversificados do setor de dispositivos sinalizam confiança nos hemostáticos de próxima geração como diferenciadores críticos nos resultados cirúrgicos. O desempenho regional permanece desigual: a América do Norte se beneficia da profunda penetração dos centros cirúrgicos ambulatoriais (ASC), enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que os investimentos em infraestrutura elevam os volumes cirúrgicos. A intensidade competitiva está aumentando à medida que a volatilidade da cadeia de suprimentos de cera de abelha de grau médico acelera o interesse em substitutos sintéticos que oferecem consistência e preços previsíveis.

Principais Conclusões do Relatório

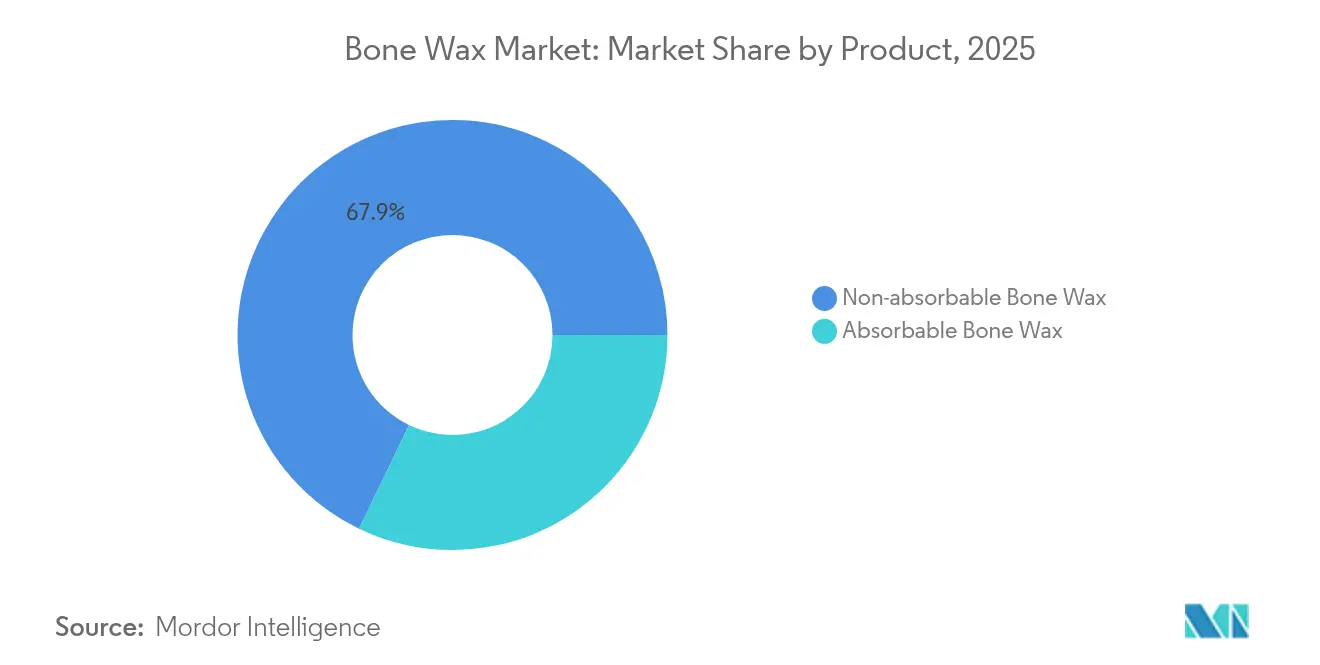

- Por produto, a cera não absorvível detinha 67,85% da participação do mercado de cera óssea em 2025; as variantes absorvíveis estão avançando a um CAGR de 5,08% até 2031.

- Por composição de material, as formulações de cera de abelha representaram 54,12% do tamanho do mercado de cera óssea em 2025, enquanto os compósitos de β-TCP/amido estão projetados para expandir a um CAGR de 5,57% até 2031.

- Por forma, os bastões lideraram com 55,21% de participação na receita em 2025; a pasta é a de crescimento mais rápido, com um CAGR de 4,86% até 2031.

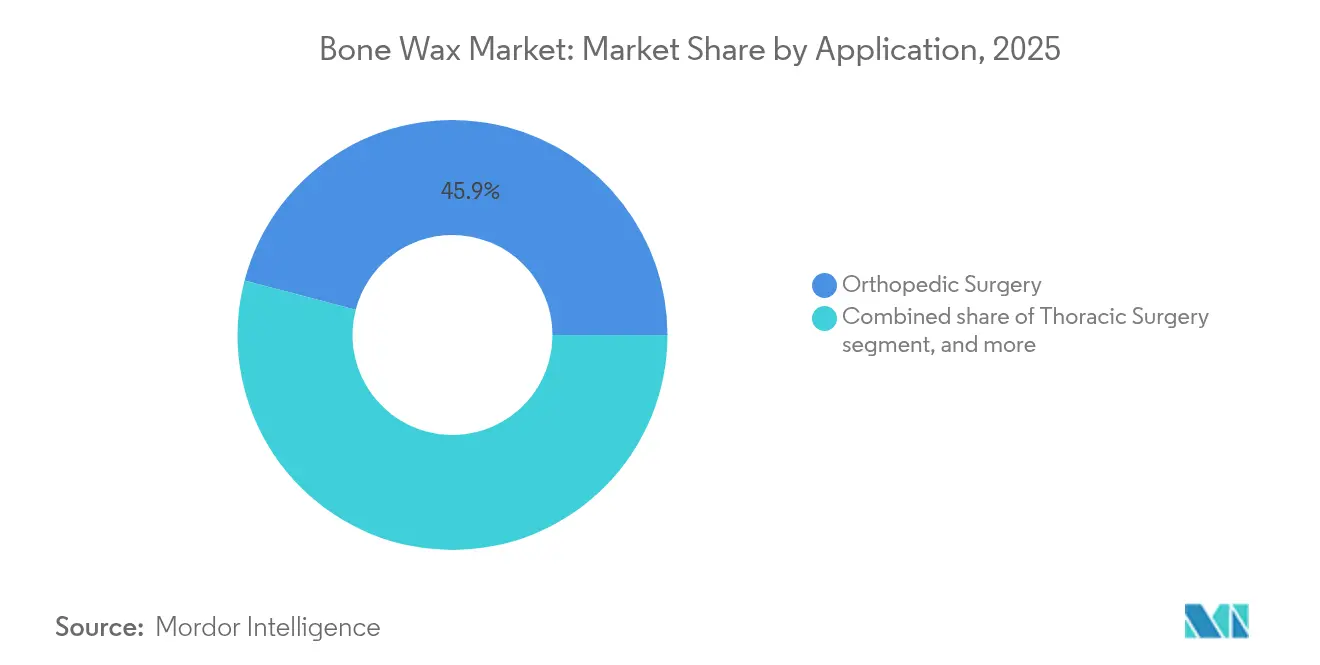

- Por aplicação, a cirurgia ortopédica comandou 45,92% da participação do tamanho do mercado de cera óssea em 2025, enquanto a neurocirurgia registra o maior CAGR de 5,89% até 2031.

- Por usuário final, os hospitais detinham 57,25% da participação do mercado de cera óssea em 2025, porém os ASCs estão crescendo mais rapidamente, a um CAGR de 6,12% até 2031.

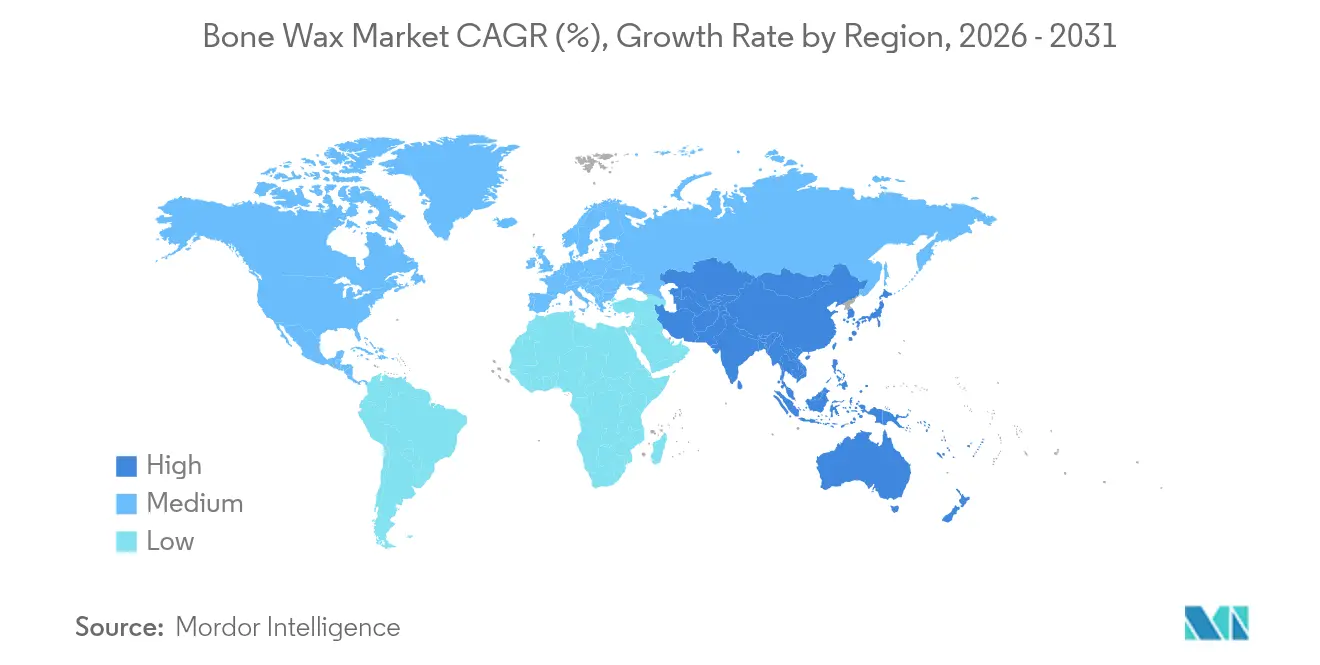

- Por geografia, a América do Norte liderou com 41,26% de participação na receita em 2025; a Ásia-Pacífico está prevista para registrar um CAGR de 4,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cera Óssea*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de cirurgias ortopédicas e traumatológicas | +0.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de tecnologias hemostáticas absorvíveis | +0.7% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Longo prazo (≥4 anos) |

| Expansão da infraestrutura de centros cirúrgicos ambulatoriais | +0.6% | América do Norte como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos gastos com saúde em economias emergentes | +0.5% | Ásia-Pacífico como núcleo, transbordamento para MEA e América do Sul | Longo prazo (≥4 anos) |

| Avanços tecnológicos em hemostáticos biocompatíveis | +0.4% | Global, P&D centrado na América do Norte e Europa | Longo prazo (≥4 anos) |

| Aquisição estratégica militar e de preparação para desastres | +0.2% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Cirurgias Ortopédicas e Traumatológicas

Os volumes de casos ortopédicos continuam a crescer à medida que o envelhecimento das populações impulsiona a demanda por substituições articulares e procedimentos complexos de fusão da coluna vertebral. Estudos randomizados confirmam que a cera óssea intraoperatória reduz a perda de sangue pós-operatória na artroplastia total do joelho, diminuindo as necessidades de transfusão e melhorando a recuperação. Os centros de trauma também favorecem a cera de ação rápida porque as intervenções de emergência requerem controle imediato do sangramento sem comprometer a cicatrização óssea posterior. A tendência em direção a técnicas ortopédicas minimamente invasivas aumenta a necessidade de cera moldável e de aplicação precisa, capaz de selar o osso esponjoso por corredores cirúrgicos estreitos. As ferramentas de planejamento guiadas por inteligência artificial estão ainda mais reduzindo os tempos operatórios, recompensando produtos que oferecem hemostasia confiável na primeira aplicação.

Adoção Crescente de Tecnologias Hemostáticas Absorvíveis

A preferência clínica está se deslocando para formulações reabsorvíveis que desaparecem em semanas, evitando as reações de corpo estranho típicas da cera de abelha. Trabalhos pré-clínicos com compósitos de fosfato tricálcico beta–amido mostram regeneração óssea completa em seis semanas, mantendo o controle do sangramento equivalente ao da cera convencional. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) agora pondera os perfis de reabsorção com mais peso nas revisões 510(k), direcionando os hospitais para alternativas absorvíveis[1]Administração de Alimentos e Medicamentos dos EUA, "Orientação de Revisão de Notificação Pré-mercado 510(k)," fda.gov. Os copolímeros sintéticos de óxido de alquileno correspondem ao manuseio dos bastões tradicionais, mas se dissolvem completamente, reduzindo os riscos de inflamação crônica. Evidências crescentes de osteíte associada à cera não absorvível em cirurgias de revisão estão levando pagadores conscientes do valor a adotar os absorvíveis, mesmo a custos unitários mais elevados.

Expansão da Infraestrutura de Centros Cirúrgicos Ambulatoriais

Os volumes de procedimentos em ASC estão projetados para superar os ambientes de internação até 2030, impulsionados por incentivos dos pagadores e pela preferência dos pacientes por locais de menor custo. Análises do setor preveem um salto de 22% nos casos ortopédicos em ASC na próxima década, criando uma demanda constante por hemostáticos leves e estáveis à temperatura ambiente que simplificam o gerenciamento de estoque. O Hemopatch aprimorado da Baxter elimina a necessidade de refrigeração, alinhando-se às restrições logísticas dos ASC e permitindo uma implantação mais ampla nas prateleiras. As empresas de dispositivos que adaptam tamanhos de embalagens para salas de estoque menores e uso multiespecialidade ganham vantagem à medida que os administradores de ASC racionalizam os formulários.

Aumento dos Gastos com Saúde em Economias Emergentes

O aumento dos gastos per capita e os programas de seguro apoiados pelo governo na Ásia-Pacífico expandem a capacidade cirúrgica e ampliam o acesso a hemostáticos modernos. Clusters de fabricação localizados na Índia, Malásia e Vietnã reduzem os custos de entrega para os produtores de cera óssea, aumentando a resiliência da cadeia de suprimentos. Os hospitais nessas regiões favorecem formulações que dispensam a logística de cadeia fria, abrindo caminho para absorvíveis sintéticos e estáveis em prateleira que facilitam os desafios de distribuição rural. O investimento em plataformas de telecirurgia amplia ainda mais o alcance do mercado, levando procedimentos ortopédicos avançados — e seus requisitos hemostáticos — a cidades secundárias.

Análise de Impacto das Restrições do Mercado de Cera Óssea*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de conformidade regulatória e de esterilidade | -0.9% | Global, mais rigoroso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Disponibilidade de produtos substitutos poliméricos avançados | -0.6% | América do Norte e Europa liderando, expandindo globalmente | Longo prazo (≥4 anos) |

| Preocupações com infecção pós-operatória e complicações de cicatrização | -0.4% | Global, maior conscientização nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de cera de abelha de grau médico | -0.3% | Global; fornecimento concentrado na Ásia-Pacífico e África, impactando compradores da América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade Regulatória e de Esterilidade

O Regulamento do Sistema de Gestão da Qualidade do FDA, em vigor a partir de fevereiro de 2026, obriga o alinhamento com a ISO 13485:2016, elevando os custos do sistema de qualidade para fornecedores de pequeno e médio porte. Os cortes na capacidade de esterilização por óxido de etileno adicionam gargalos de agendamento, e as notificações obrigatórias de interrupção da cadeia de suprimentos intensificam a carga administrativa. As exigências de vigilância pós-comercialização do Regulamento de Dispositivos Médicos da União Europeia (EU-MDR) aumentam ainda mais as despesas de geração de evidências. Coletivamente, esses mandatos podem acelerar a consolidação, pois apenas empresas bem capitalizadas conseguem amortizar a carga de conformidade.

Disponibilidade de Produtos Substitutos Poliméricos Avançados

Avanços em hidrogéis bioinspiradores e curativos à base de quitosana oferecem coagulação mais rápida e propriedades antimicrobianas intrínsecas, desviando a atenção dos cirurgiões da cera óssea clássica. Micropartículas de absorção de sangue e reticulação alcançam maior resistência do coágulo em ensaios pré-clínicos. A aprovação pelo FDA de hidrogéis de origem vegetal para cuidados de trauma ressalta o ritmo da inovação em substitutos, corroendo a franquia legada dos produtos centrados em cera de abelha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cera Óssea

Por Produto:

A Inovação Absorvível Desafia a Dominância TradicionalA cera não absorvível mantém escala, mas a narrativa do mercado de cera óssea está se inclinando para produtos que desaparecem após a cirurgia. As não absorvíveis detinham 67,85% de participação em 2025, porém as absorvíveis, com um CAGR de 5,08%, estão se aproximando. Em termos de valor, a contribuição do segmento para o tamanho do mercado de cera óssea pode se aproximar de USD 31,6 milhões até 2031, se a adoção continuar. Os cirurgiões citam menor inflamação crônica e cirurgia de revisão mais tranquila ao escolher ceras dissolventes. Os comitês de análise de valor hospitalar consideram cada vez mais as penalidades por readmissão ao selecionar hemostáticos, favorecendo os reabsorvíveis com benefícios documentados de cicatrização.

Os reguladores reforçam essa mudança: a ênfase do FDA em dados de biocompatibilidade e reabsorção acelera a aprovação 510(k) para produtos absorvíveis. O OSTENE da Baxter, que se liquefaz em 48 horas, ilustra como a hemostasia imediata e a reabsorção rápida podem coexistir baxter.com. À medida que as interrupções no fornecimento de cera de abelha se desenvolvem, os absorvíveis também proporcionam estabilidade de aquisição porque seus ingredientes se originam de polímeros sintetizados industrialmente, em vez de cadeias de suprimentos agrícolas.

Por Composição de Material:

Alternativas Sintéticas Perturbam a Dominância da Cera de AbelhaAs fórmulas de cera de abelha representaram 54,12% da receita em 2025, ancoradas pela familiaridade dos clínicos e pelo baixo preço. No entanto, os compósitos de β-TCP/amido estão avançando rapidamente, registrando um CAGR de 5,57% e ganhando endossos por osteocondutividade. O tamanho do mercado de cera óssea associado a materiais sintéticos está preparado para dobrar até 2031, reduzindo a dependência de colheitas de cera imprevisíveis. As misturas à base de parafina e os copolímeros de óxido de alquileno servem como soluções de transição para instituições ainda não prontas para entrar em território totalmente bioativo.

Pesquisas indicam que a integração de β-TCP acelera a formação de pontes trabeculares, tornando o material atraente para procedimentos de fusão de alto risco. Os fabricantes contratados, enfrentando escassez de politetrafluoroetileno, agora diversificam para linhas à base de amido para reduzir o risco de fornecimento. As agendas de sustentabilidade dentro dos grupos hospitalares também impulsionam a adoção de reabsorvíveis sintéticos, posicionando-os como substitutos de longo prazo para a cera de abelha.

Por Forma:

A Inovação em Pasta Impulsiona a Eficiência CirúrgicaOs bastões permaneceram dominantes com 55,21% da receita de 2025 porque se encaixam nos bandejas de instrumentos padronizadas e na técnica estéril. No entanto, as formulações em pasta agora se expandem a um CAGR de 4,86%, ganhando preferência para contornos ósseos irregulares em cirurgia craniofacial e da coluna vertebral. Os péletes ocupam um nicho em ambientes minimamente invasivos, onde a dosagem precisa evita excesso de corpo estranho.

A maleabilidade da pasta aborda pontos problemáticos procedimentais: ela se molda a superfícies decorticadas e permanece no lugar em orientações desafiadoras pela gravidade. Os especialistas em coluna endoscópica refinam a abordagem de "cera óssea em compressa" para evitar a contaminação da lente enquanto mantêm a integridade do selamento. Em todo o mercado de cera óssea, a evolução do formato suporta tempos de fechamento mais rápidos e trocas reduzidas de instrumentos, críticos em centros ambulatoriais que valorizam o fluxo de trabalho.

Por Aplicação:

A Neurocirurgia Lidera o Crescimento por Meio da Sofisticação TécnicaA cirurgia ortopédica entregou 45,92% das vendas de 2025 dado o enorme volume de substituições articulares. No entanto, a neurocirurgia registra o CAGR mais acentuado de 5,89%, reforçando seu status como ponto de inovação do mercado de cera óssea. Os procedimentos cerebrais exigem hemostasia impecável, e a disposição de pagar por reabsorvíveis premium é alta. O histórico clínico de 20 anos do FloSeal em casos cranianos e espinhais ressalta as economias de custo associadas ao controle confiável do sangramento.

As equipes torácicas continuam a depender da cera para prevenir êmbolos de medula durante esternotomias, mas o crescimento da adoção é mais estável. À medida que a robótica penetra na cirurgia da coluna vertebral, a cera que adere sob irrigação ganha tração. As diretrizes baseadas em evidências enfatizam a seleção de agentes comprovados para minimizar o hematoma pós-operatório, especialmente em pacientes anticoagulados.

Por Usuário Final:

Os Centros Ambulatoriais Impulsionam a Transformação do MercadoOs hospitais absorveram 57,25% da demanda de 2025, porém os números de aquisição dos ASC agora crescem. Os ASCs registram um CAGR de 6,12% à medida que os pagadores recompensam o reembolso neutro por local e os cirurgiões migram listas ortopédicas de alto fluxo para consultórios ambulatoriais. A tecnologia à temperatura ambiente atende às realidades de armazenamento dos ASC, eliminando caixas frias enquanto libera capital para implantes avançados. As clínicas especializadas e consultórios odontológicos representam uma cauda consistente, mas menor, usando cera para estabilização de enxertos maxilofaciais e cirurgias periodontais.

Os administradores de ASC racionalizam as SKUs, selecionando linhas únicas de cera que cobrem ortopedia, otorrinolaringologia e coluna vertebral. As empresas de dispositivos que fornecem pasta em embalagem unitária e de abertura fácil ganham vantagem de pioneirismo. Para o setor de cera óssea, dominar a logística dos ASC — prazos de entrega curtos, portais de reabastecimento automático e estoque em consignação — emerge como um diferenciador decisivo.

Análise Geográfica

Mercado de Cera Óssea da América do Norte

A América do Norte deteve 41,26% da receita de 2025, sustentada por vias de reembolso consolidadas e densas redes de centros cirúrgicos ambulatoriais. Os centros acadêmicos otimizam os formulários de hemostáticos, gerando economias de 1 milhão de USD por meio da aplicação de protocolos que favorecem absorvíveis com validação clínica. Eventos climáticos recentes, como o furacão Helene, evidenciaram vulnerabilidades em plantas de fluidos estéreis e levaram o governo federal a invocar a Lei de Produção de Defesa para reforçar a capacidade de fabricação doméstica. Essas interrupções ampliam a preferência hospitalar por fornecedores com armazenagem regional e centros de esterilização redundantes. A vigilância regulatória permanece intensa; os fabricantes enfrentam auditorias surpresa enquanto a FDA monitora as emissões de óxido de etileno, impulsionando o mercado de cera óssea em direção a alternativas de esterilização com baixo resíduo.

Mercado de Cera Óssea da APAC

A Ásia-Pacífico emerge como o território de crescimento mais acelerado, com CAGR de 4,64%, impulsionada por uma expansão agressiva de infraestrutura e um favorável impulso demográfico. Os governos ampliam os esquemas de saúde universal, desbloqueando cirurgias eletivas adiadas. Os campi integrados de centros cirúrgicos ambulatoriais de Singapura evidenciam a transição da região para modelos baseados em valor, combinando alto volume de cirurgias de dia com rigorosas métricas de qualidade. A produção local de dispositivos na Índia e na China reduz os prazos de entrega e atenua a volatilidade cambial. Essas tendências fortalecem o mercado de cera óssea à medida que os cirurgiões obtêm acesso a opções absorvíveis contemporâneas sem atrasos de importação.

Mercado de Cera Óssea da EMEA e América do Sul

A Europa contribui com receita estável, sustentada por diretrizes clínicas sofisticadas e um ecossistema de dispositivos orientado à inovação. O ritmo de adoção da cera sintética de β-TCP alinha-se com os centros de excelência em ortopedia da região, que publicam dados de resultados com repercussão global. O regime EU-MDR em evolução amplia a vigilância do ciclo de vida dos produtos, obrigando os fornecedores a conduzir estudos pós-comercialização que aumentam a aceitação nos formulários. No Oriente Médio e África e na América do Sul, o crescente turismo cirúrgico e os hospitais em parceria público-privada abrem novos nichos. Os fornecedores nessas regiões preferem produtos de cera com estabilidade em prateleira que contornam lacunas na cadeia de frio, ampliando gradualmente o mercado endereçável de cera óssea.

Panorama regulatório

Nos Estados Unidos, a cera de osso é regulamentada como dispositivo médico sob o código de produto MTJ da FDA (Wax, Bone) e é tipicamente levada ao mercado por meio da via 510(k), utilizando dispositivos predicados; os resumos 510(k) para cera de osso comumente descrevem os produtos como dispositivos não combinados. As expectativas de biocompatibilidade estão alinhadas com a ISO 10993-1 para avaliação biológica, o que molda os pacotes de teste tanto para formulações à base de cera de abelha quanto sintéticas.

Os requisitos de conformidade regulatória se tornaram mais rigorosos no lado do sistema de qualidade em 2026, com o FDA Quality Management System Regulation entrando em vigor em fevereiro de 2026 e aumentando o alinhamento com a ISO 13485:2016. Na Europa, a cera de osso se insere na estrutura do EU MDR (Regulamento (UE) 2017/745). Um regulamento delegado da UE de março de 2026 atualizou a lista de dispositivos implantáveis Classe IIb isentos da avaliação obrigatória de documentação técnica individual, incluindo especificamente a cera de osso, o que reduz o ônus recorrente de revisão por organismo notificado para tecnologias já bem estabelecidas, mantendo as obrigações de vigilância pós-comercialização sob o MDR.

Análise da cadeia de valor

A cadeia de valor começa com as matérias-primas: os produtos tradicionais dependem de cera de abelha de grau médico misturada com componentes derivados de petróleo (como a parafina) e agentes amaciantes, enquanto as alternativas mais recentes utilizam polímeros sintéticos ou compósitos bioativos (por exemplo, beta-TCP e amido) para adicionar atributos de reabsorção e regeneração. A fabricação então converte esses insumos por meio de fusão controlada, mistura e formação (bastões, pellets, massa), seguidas de esterilização e embalagem sob sistemas de qualidade alinhados à ISO 13485. O agendamento da esterilização (incluindo o acesso a capacidade validada) e a documentação de liberação de lote são restrições recorrentes de tempo de ciclo.

A comercialização ocorre por meio de canais de aquisição hospitalar e de centros cirúrgicos ambulatoriais, via vendas diretas e distribuidores cirúrgicos, onde os controles de formulário e os comitês de análise de valor moldam a padronização de SKU. A logística do lado da demanda favorece produtos estáveis à temperatura ambiente para os ASCs, enquanto a volatilidade da oferta upstream de cera de abelha e insumos petroquímicos cria riscos recorrentes de custo e disponibilidade, o que favorece o duplo fornecimento e o maior uso de substitutos sintéticos. A mudança da FDA em 2026 rumo a um regime de sistema de qualidade mais alinhado à ISO 13485 aumenta a carga de conformidade em toda a cadeia, favorecendo fabricantes e parceiros contratados com maior rastreabilidade, redes de esterilização validadas e operações regulatórias estabelecidas.

Cenário Competitivo

O mercado de cera óssea apresenta concentração moderada, pois as multinacionais aproveitam a escala em P&D, assuntos regulatórios e distribuição. A aquisição de USD 4,9 bilhões da Inari Medical pela Stryker em fevereiro de 2025 ampliou sua presença endovascular e, por extensão, o acesso a pacotes de produtos hemostáticos. A aquisição de USD 120 milhões da Biolife pela Merit Medical em maio de 2025 sinaliza uma corrida por plataformas de controle de sangramento de nicho. Esses movimentos reformulam a dinâmica de participação e sugerem portfólios que entrelaçam hemostáticos vasculares, ortopédicos e neurocirúrgicos.

A diferenciação tecnológica se intensifica. Os reabsorvíveis sintéticos que também funcionam como andaimes osteocondutores encabeçam os pipelines de produtos. A pesquisa de micropartículas de absorção de sangue e reticulação em laboratórios universitários forma o horizonte competitivo distante, prometendo formação de coágulos em segundos. As reformas do sistema de qualidade programadas para 2026 elevam as barreiras de entrada, favorecendo os incumbentes com instalações alinhadas à ISO e rastreabilidade digital. Enquanto isso, inovadores menores aproveitam a fabricação contratada para contornar o capex, mas devem se defender da precificação orientada por escala dos gigantes.

As iniciativas de cadeia de suprimentos digital ganham urgência no pós-pandemia. As ferramentas de previsão por inteligência artificial otimizam as compras de resinas e matérias-primas de cera, reduzindo as faltas de estoque. Os aplicadores impressos em 3D adaptados à anatomia do paciente estão em avaliação, potencialmente agrupados com cartuchos de cera óssea para hemostasia personalizada. As empresas de médio porte buscam adjacências geográficas — América Latina, Sudeste Asiático — para se proteger contra contas saturadas na América do Norte. O resultado líquido é um mercado de cera óssea onde escala, tecnologia e prontidão regulatória se interligam como fatores primários de sucesso.

Líderes do Setor de Cera Óssea

Baxter International Inc.

Johnson & Johnson (Ethicon)

B. Braun Melsungen AG

Medtronic plc

Abyrx Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cera Óssea

- Baxter

- Johnson & Johnson

- B. Braun

- Medtronic

- Abyrx Inc.

- Zimmer Biomet

- Stryker

- WNDM Medical Inc.

- Hemostasis

- KLS-Martin Group

- Teleflex

- Surgical Specialties Corp.

- Medline Industries

- BoneSupport AB

- TBF (Trimph Bone-Fix)

- Orthocems Medical

- Advanced Medical Solutions Group

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental é o posicionamento específico por indicação e procedimento, direcionado às complicações conhecidas associadas à cera não absorvível retida, especialmente onde a consolidação e a fusão óssea são prioridades. A literatura clínica continua definindo onde a cera de osso oferece benefício perioperatório, incluindo um ensaio clínico randomizado controlado de julho de 2024 em artroplastia total de joelho, mostrando redução da perda sanguínea perioperatória e oculta sem taxas mais altas de tromboembolismo ou infecção. Isso apoia oportunidades para orientações técnicas padronizadas, controles de dosagem e materiais de treinamento que se ajustem às métricas de qualidade hospitalar.

A oportunidade de portfólio está concentrada em alternativas sintéticas, hidrossolúveis e bioabsorvíveis que reduzem a persistência de corpo estranho, mantendo a familiaridade de manuseio. Produtos como o OSTENE da Baxter ilustram a disponibilidade comercial de materiais de hemostasia óssea sintéticos e não tradicionais. Em termos de acesso e conformidade, o FDA Quality Management System Regulation de fevereiro de 2026 e a atualização delegada do EU MDR de março de 2026, que inclui explicitamente a cera de osso em uma lista de isenção atualizada para certos implantáveis Classe IIb, remodelam os modelos operacionais dos fabricantes. Isso cria espaço para os fornecedores combinarem pacotes robustos de biocompatibilidade ISO 10993-1 com documentação alinhada à ISO 13485, capacidade estável de esterilização e continuidade de fornecimento para ASCs e hospitais que buscam racionalizar os SKUs de hemostáticos.

Desenvolvimento Recente do Setor no Mercado de Cera Óssea

- Março de 2026: Um ensaio clínico randomizado controlado prospectivo publicado na BMC Musculoskeletal Disorders avaliou uma nova cera de osso absorvível em comparação com um controle tradicional de cera de osso da Johnson & Johnson em osteotomia periacetabular. O estudo relatou segurança clínica e desempenho hemostático para a abordagem absorvível, reforçando o impulso em direção a opções reabsorvíveis nos fluxos de trabalho de hemostasia óssea.

- Maio de 2025: A Merit Medical concluiu sua aquisição de USD 120 milhões da Biolife, expandindo sua presença na plataforma de controle de sangramento. O acordo fortaleceu sua capacidade de oferecer portfólios mais amplos de hemostasia cirúrgica por meio dos canais de distribuição estabelecidos utilizados por compradores ortopédicos e hospitalares.

- Dezembro de 2024: A FDA aprovou o Symvess, descrito como o primeiro vaso acelular projetado por engenharia tecidual para trauma vascular de extremidades. Embora não seja um produto de cera de osso, a aprovação destacou o foco regulatório e clínico contínuo em soluções regenerativas e redutoras de complicações em vias de cuidado adjacentes à hemostasia cirúrgica.

Mercado de Cera Óssea Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de cera de osso é definido como o valor dos produtos de cera de osso utilizados para controlar o sangramento de superfícies ósseas durante procedimentos cirúrgicos. O produto é aplicado diretamente sobre o osso exposto para alcançar hemostasia mecânica.

Exclusões de escopo: Este dimensionamento exclui variantes absorvíveis e soluções hemostáticas não à base de cera (como esponjas de colágeno, espumas de gelatina, selantes fluíveis e substitutos de enxerto ósseo) quando não classificados como cera de osso.

Visão geral da segmentação

- Por Produto

- Cera Óssea Absorvível

- Cera Óssea Não Absorvível

- Por Composição de Material

- À Base de Cera de Abelha

- À Base de Parafina/Petróleo

- Copolímeros Sintéticos de Óxido de Alquileno

- Reabsorvíveis Compostos de β-TCP/Amido

- Por Forma

- Bastões

- Péletes

- Pasta

- Por Aplicação

- Cirurgia Ortopédica

- Cirurgia Torácica

- Neurocirurgia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas e Odontológicas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a compilação de uma base factual sobre volumes de procedimentos e ambientes de prestação de cuidados onde a cera de osso é tipicamente utilizada, mapeando então esses casos de uso à disponibilidade de produtos e aos sinais de precificação. Fontes públicas como as bases de dados de dispositivos da FDA dos EUA, estatísticas de saúde do CDC e da OCDE, conjuntos de dados da OMS e divulgações de ministérios nacionais de saúde ajudam a ancorar os volumes de cirurgias e as tendências mais amplas de utilização.

Também revisamos a literatura clínica revisada por pares sobre hemostasia cirúrgica e resultados pós-operatórios para compreender os padrões de uso e o risco de substituição. Depois disso, verificamos os sites de associações comerciais e as estatísticas de comércio ou importação/exportação, quando relevante, para verificar cruzadamente os movimentos de fornecimento. Para manter uma visão realista no nível das empresas, utilizamos registros públicos de empresas, apresentações a investidores e cobertura de imprensa médica confiável, complementando com assinaturas pagas seletivas para dados financeiros de empresas e inteligência de patentes quando necessário. Essas fontes documentais são apenas ilustrativas, já que documentos públicos adicionais foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para testar as premissas da pesquisa documental sobre quando a cera de osso é escolhida em detrimento de outras opções hemostáticas, e como a precificação varia por formulação e via de aquisição. Conversamos com fabricantes, distribuidores e partes interessadas clínicas, incluindo liderança de compras e de sala de cirurgia, na APAC, EMEA e Américas. O feedback é utilizado para confirmar os fatores de adoção, taxas de conversão realistas e diferenças de nível regional.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 46% |

| Nível médio: 46% | Líderes funcionais/de unidade: 35% | EMEA: 33% |

| Empresas menores: 21% | Gerentes: 52% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os volumes de procedimentos cirúrgicos por principais especialidades são reconstruídos a partir de estatísticas públicas de saúde e indicadores de atividade hospitalar, filtrados então para a parcela de casos em que o controle de sangramento em superfície óssea é clinicamente relevante. O pool de demanda é convertido em valor de mercado utilizando o uso típico de unidades por procedimento e uma faixa de preço médio de venda que reflete padrões comuns de aquisição.

Para manter os totais práticos, corroboramos com aproximações seletivas bottom-up, como verificações de razoabilidade de receita de fornecedores, verificações de preço no nível do canal e cálculos de volume amostrado multiplicado pelo ASP para procedimentos de alto uso. As principais entradas neste mercado incluem volumes de casos de ortopedia e neurocirurgia, mix de procedimentos de trauma e coluna, participação de hospitais versus centros cirúrgicos ambulatoriais, tendência de adoção natural versus sintética, e unidades médias por caso (que varia conforme a complexidade do procedimento).

Para a previsão, contamos com análise de cenários apoiada por suavização de tendências. As expectativas de crescimento de procedimentos, a mudança de local de atendimento e a movimentação esperada de preços variam dentro de faixas validadas pelo feedback das entrevistas. Quando a visibilidade bottom-up é irregular em geografias menores, tratamos as lacunas utilizando séries de procedimentos por proxy e aplicando premissas de penetração conservadoras, que são revisitadas durante a validação.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados por meio de múltiplas passagens para que a narrativa e os números permaneçam consistentes. Comparamos os totais de receita modelados com sinais independentes, como o crescimento de procedimentos, a movimentação de importação onde observável, e a mudança de mix esperada entre ofertas naturais e sintéticas. Se houver saltos abruptos que não correspondam aos fatores de entrada, investigamos a causa.

Antes da aprovação final, o modelo e as premissas são revisados por outro analista. Contatos de retorno são acionados quando o feedback das entrevistas conflita com os indicadores documentais ou quando a dispersão de preços parece irrealista. Os relatórios são atualizados em ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar os volumes de procedimentos, a continuidade do fornecimento ou a precificação. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Cera de Osso da Mordor Intelligence Comparado a Outras Estimativas Publicadas

É normal observar diferentes tamanhos de mercado publicados para a cera de osso, pois cada estudo delimita as fronteiras de forma um pouco diferente e depende de sinais de demanda distintos. A diferença geralmente surge do que é contabilizado como cera de osso versus hemostáticos adjacentes, de qual ano é tratado como base, e de como o preço é calculado em média entre ambientes hospitalares e ambulatoriais.

Ao acompanhar os pools de demanda vinculados a procedimentos e atualizar as regras de escopo, a Mordor Intelligence mantém a cera de osso limitada a produtos de cera não absorvíveis utilizados para hemostasia mecânica. Algumas estimativas agrupam a cera de osso absorvível ou hemostáticos cirúrgicos mais amplos e, em seguida, aplicam um único ASP combinado entre os ambientes, o que pode alterar os totais para cima ou para baixo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 58,37 milhões de USD (2026) | |

| Jornal Comercial A | 54,82 milhões de USD (2024) | Utiliza um ano-base anterior e uma janela de previsão diferente, e a descrição de escopo é ampla, o que pode misturar a cera de osso com materiais de hemostasia adjacentes, dependendo de como os produtos são categorizados. |

| Consultoria Global B | 53,15 milhões de USD (2024) | Relata um valor-base de 2024 e pode incluir a cera de osso absorvível dentro da divisão de produtos, o que altera o pool de receita contabilizado em comparação com uma definição estrita apenas para produtos não absorvíveis. |

Entre os três números, a dispersão vem principalmente das fronteiras de escopo e da escolha do ano-base, seguida de como a relevância do procedimento e o preço médio são convertidos em receita. Quando o mercado é vinculado a entradas de demanda claramente impulsionadas por cirurgias e a regras de inclusão consistentes, o valor final se torna mais fácil de reproduzir e de atualizar conforme os volumes e o mix de procedimentos mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cera óssea?

O mercado de cera óssea está avaliado em USD 58,37 milhões em 2026 e previsto para atingir USD 68,99 milhões até 2031.

Por que os produtos de cera óssea absorvível estão ganhando tração?

As ceras absorvíveis se reabsorvem em semanas, reduzem as reações de corpo estranho e se alinham com as preferências do FDA por dispositivos biocompatíveis e reabsorvíveis, impulsionando um CAGR de 5,08% neste segmento.

Qual região está crescendo mais rapidamente em termos de demanda por cera óssea?

A Ásia-Pacífico registra o maior CAGR de 4,64% até 2031, graças à expansão da infraestrutura cirúrgica e ao aumento dos gastos com saúde.

Como os centros cirúrgicos ambulatoriais estão influenciando o setor de cera óssea?

Os ASCs enfatizam procedimentos ambulatoriais com boa relação custo-benefício, estimulando a demanda por ceras estáveis à temperatura ambiente e contribuindo com um CAGR de 6,12% nas aquisições dos ASC.

Qual restrição principal poderia desacelerar o crescimento do mercado de cera óssea?

As exigências rigorosas de conformidade regulatória e de esterilidade — como os novos mandatos do Regulamento do Sistema de Gestão da Qualidade do FDA — adicionam custo e complexidade, potencialmente reduzindo a competitividade dos fornecedores menores.

Qual categoria de material apresenta as perspectivas de crescimento mais fortes?

Os reabsorvíveis compostos de β-TCP/amido lideram a inovação de materiais com um CAGR projetado de 5,57%, capitalizando na biocompatibilidade superior e nas propriedades regenerativas.

Página atualizada pela última vez em: