Tamanho e Participação do Mercado Global de Tratamento de Cicatrizes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 34.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 54.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Tratamento de Cicatrizes pela Mordor Intelligence

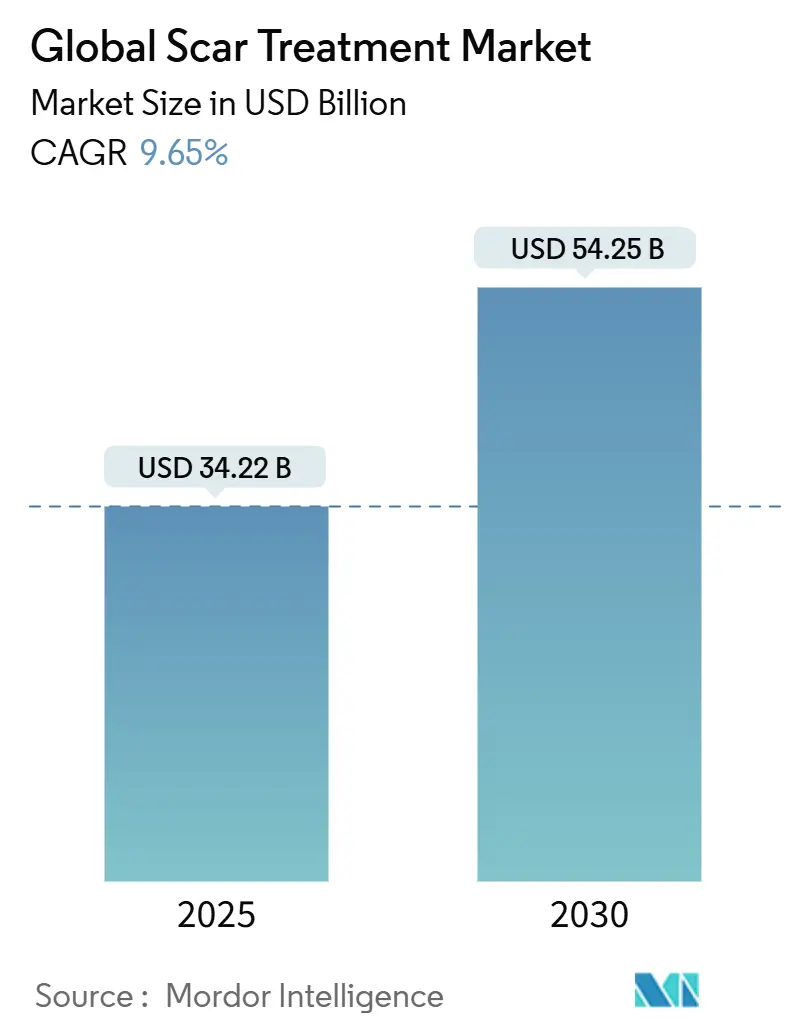

O mercado de tratamento de cicatrizes atingiu USD 34,22 bilhões em 2025 e está projetado para crescer para USD 54,25 bilhões até 2030, avançando a uma TCAC de 9,65%. A intensificação de P&D em lasers fracionais, RF-microagulhamento e biológicos inibidores de lisil-oxidase está acelerando a transição das tradicionais placas de silicone para soluções de precisão de nível clínico. A validação clínica de plataformas de entrega de medicamentos assistidas por laser está encurtando os tempos de recuperação, enquanto o monitoramento térmico habilitado por IA está diminuindo o risco de hiperpigmentação pós-inflamatória, uma barreira-chave de adoção em tipos de pele mais escuros. Ao mesmo tempo, as redes em expansão de teledermatologia na China e Índia estão canalizando novos volumes de pacientes para ambientes de cuidados profissionais. Produtos OTC falsificados continuam sendo um obstáculo para a equidade de marca a longo prazo, mas os fabricantes de dispositivos estão respondendo com embalagens à prova de violação e aplicativos de verificação em tempo real. A consolidação estratégica-como a fusão de 2024 da Cynosure e Lutronic-sinaliza um pivô da indústria em direção a portfólios verticalmente integrados e pegadas de serviço global.

Principais Conclusões do Relatório

- Por tipo de produto, formulações tópicas lideraram com 65,25% da participação do mercado de tratamento de cicatrizes em 2024; injetáveis e implantáveis devem expandir a uma TCAC de 10,75% até 2030.

- Por modalidade de tratamento, opções sem prescrição detiveram 51,74% da participação do tamanho do mercado de tratamento de cicatrizes em 2024, enquanto procedimentos clínicos registram a TCAC mais rápida de 10,45% até 2030.

- Por usuário final, hospitais e clínicas especializadas capturaram 48,28% da participação de receita em 2024; centros de dermatologia e estética estão avançando a uma TCAC de 10,71% até 2030.

- Por geografia, a América do Norte representou 41,25% do mercado de tratamento de cicatrizes em 2024; a Ásia-Pacífico está projetada para crescer a uma TCAC de 11,15% até 2030.

Tendências e Insights do Mercado Global de Tratamento de Cicatrizes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da incidência de acidentes de trânsito e queimaduras | +2.1% | Global, com maior impacto na Ásia-Pacífico e Oriente Médio & África | Médio prazo (2-4 anos) |

| Crescente demanda por aparência estética e cirurgias sem cicatrizes | +2.8% | América do Norte & Europa, expandindo para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Prevalência crescente de acne e cicatrizes atróficas | +1.9% | Global, particularmente populações urbanas e mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção rápida de dispositivos avançados a laser e baseados em energia | +2.2% | América do Norte & Europa, adoção precoce na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços no pipeline clínico em inibidores de lisil-oxidase e biológicos anti-fibróticos | +1.5% | Global, liderado por aprovações regulatórias da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Teledermatologia habilitada por IA impulsionando intervenção precoce em mercados emergentes | +1.2% | Ásia-Pacífico, Oriente Médio & África, e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Acidentes de Trânsito e Queimaduras

As fatalidades globais por queimaduras ultrapassaram 195.000 em 2024, com um fardo desproporcional em economias de baixa e média renda onde os programas de prevenção permanecem fragmentados [1]Organização Mundial da Saúde, "Relatório Anual do Registro Global de Queimaduras 2024," who.int. As coortes pediátricas e geriátricas exibem vulnerabilidade elevada, estimulando a demanda por algoritmos de tratamento dedicados e curativos seguros para pediatria. O Registro Global de Queimaduras da OMS, lançado no final de 2024, está padronizando dados de trauma e catalisando reembolsos de intervenções baseadas em evidências. A propriedade crescente de motocicletas na Indonésia e Vietnã está escalando lesões de tecidos moles, criando fluxo previsível para cuidados de feridas de emergência e subsequentes serviços de remodelação de cicatrizes. Essas tendências demográficas e epidemiológicas coletivamente reforçam os volumes de procedimentos tanto em instalações governamentais quanto privadas.

Crescente Demanda por Aparência Estética e Cirurgias Sem Cicatrizes

A disposição do consumidor para investir no gerenciamento precoce de cicatrizes está se expandindo conforme as mídias sociais normalizam procedimentos dermatológicos eletivos. Localizações de spas médicos nos Estados Unidos se aproximaram de 10.000 no final de 2024, quase dobrando a capacidade desde 2018, e estão previstas para subir para 12.000 até 2027. Técnicas minimamente invasivas como micro-perfuração e lasers fracionais não-ablativos prometem melhorias visíveis com tempo de inatividade limitado, alinhando-se com as preferências de estilo de vida do paciente. Os cirurgiões cada vez mais agrupam protocolos intraoperatórios de prevenção de cicatrizes-como injeções de fração vascular estromal-em procedimentos cosméticos, consolidando uma mentalidade preventiva ao invés de corretiva. Essas mudanças atitudinais sustentam o poder de preços premium para fabricantes de dispositivos que oferecem interfaces amigáveis ao usuário e curvas de aprendizado mais curtas.

Prevalência Crescente de Acne e Cicatrizes Atróficas

Mais de 230 milhões de adultos viviam com acne clinicamente significativa em 2024, e dados indicam que até 20% desenvolvem cicatrização atrófica a longo prazo que prejudica a saúde psicossocial. A prescrição precoce de trifaroteno demonstrou uma redução de 47% na formação de novas cicatrizes ao modular vias inflamatórias, melhorando o prognóstico clínico para adolescentes em particular. A poluição urbana e mudanças dietéticas continuam a elevar a incidência de acne, especialmente entre jovens do Sudeste Asiático e América Latina. Consequentemente, regimes de combinação apresentando tópicos, lasers vasculares e estimuladores de colágeno estão ganhando tração nas diretrizes de dermatologia. O fardo sustentado da doença garante um pipeline de tratamento recorrente tanto para segmentos OTC quanto profissionais do mercado de tratamento de cicatrizes.

Adoção Rápida de Dispositivos Avançados a Laser e Baseados em Energia

O Sistema Accure aprovado pela FDA alcançou 70% de redução em lesões de acne inflamatória através de quatro sessões, validando o comprimento de onda de 1726 nm para remodelação dérmica a longo prazo. Lasers de CO₂ fracionais aumentados com plasma rico em plaquetas entregam 94% de satisfação relatada pelo paciente, encorajando clínicas a investir em plataformas multimodais. Câmeras térmicas impulsionadas por IA incorporadas em peças de mão ajustam a fluência em tempo real, mitigando o eritema e expandindo a candidatura para tons de pele Fitzpatrick IV-VI. Os fabricantes de dispositivos se diferenciam através de tecnologias proprietárias de resfriamento e controle de profundidade, acelerando ciclos de substituição e oportunidades de venda cruzada. Essas inovações coletivamente elevam o fluxo de procedimentos, apoiando a previsão de expansão de dois dígitos para o mercado de tratamento de cicatrizes.

Avanços no Pipeline em Biológicos Anti-Fibróticos

Dados da Fase II sobre inibidores de lisil-oxidase revelam achatamento estatisticamente significativo da elevação de cicatrizes hipertróficas dentro de 16 semanas, um marco não alcançado por corticosteroides tópicos. Terapêuticas de RNAi focadas em queloides entraram em ensaios de primeira vez em humanos em 2025, visando silenciar a expressão gênica pró-fibrótica sem imunossupressão sistêmica. Tais biológicos abrem corredores de preços premium e podem mudar a dinâmica de reembolso, especialmente quando pareados com diagnósticos complementares que estratificam respondedores. Programas de acesso precoce nos Estados Unidos sinalizam interesse dos pagadores, desde que os fabricantes possam demonstrar revisões cirúrgicas reduzidas ao longo de um horizonte de vários anos.

Expansão da Teledermatologia Habilitada por IA

Aplicativos de avaliação de cicatrizes baseados em smartphone alavancando redes neurais convolucionais ultrapassaram 10 milhões de downloads em 2024, capacitando clínicos rurais a fazer triagem e encaminhar cicatrizes complexas de forma eficiente. Iniciativas nacionais de telesaúde na Índia e Brasil estão equipando médicos de cuidados primários com ferramentas de imagem hospedadas em nuvem que autoclassificam tipos de cicatrizes, ajudando os pacientes a transicionar para terapias direcionadas mais cedo. Esta infraestrutura digital é esperada para contribuir mais de 1 ponto percentual para os volumes de procedimentos da Ásia-Pacífico até 2027, reforçando o crescimento secular no mercado de tratamento de cicatrizes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de procedimentos a laser e cobertura limitada de seguro | -1.4% | Global, mais pronunciado em mercados emergentes e segmentos de renda média | Longo prazo (≥ 4 anos) |

| Eventos adversos e evidências clínicas inconsistentes para alguns agentes tópicos | -0.8% | Global, escrutínio regulatório em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Proliferação de produtos OTC falsificados/abaixo do padrão para cicatrizes na Ásia e África | -0.9% | Ásia-Pacífico e Oriente Médio & África, lacunas de aplicação regulatória | Curto prazo (≤ 2 anos) |

| Ceticismo de dermatologistas em relação a abordagens de edição genética | -0.6% | Global, barreiras de aceitação profissional em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimentos a Laser e Cobertura Limitada de Seguro

Os pagadores continuam a classificar a maioria das intervenções a laser como eletivas, reembolsando apenas casos que impedem a função, como contraturas periorbitais que restringem a mobilidade da pálpebra. Taxas de sessão única variam de USD 200-3.400, e a correção completa frequentemente requer três a seis tratamentos, colocando o cuidado avançado além do alcance de muitas famílias de renda média. Modelos de financiamento-variando de planos de parcelamento dirigidos por clínicas até parcerias fintech de compre-agora-pague-depois-são soluções provisórias emergentes. Não obstante, a exposição ao custo permanece um obstáculo que reduz a penetração mais ampla do mercado de tratamento de cicatrizes, especialmente onde o seguro de saúde pública nem reembolsa nem subsidia procedimentos estéticos.

Eventos Adversos e Evidências Clínicas Inconsistentes para Alguns Tópicos

Estudos randomizados sobre géis de silicone revelam eficácia variável, desencadeando revisões mais rigorosas de verdade na publicidade pela FDA e Agência Europeia de Medicamentos. A hiperpigmentação pós-inflamatória permanece uma complicação sub-relatada, particularmente em pacientes Fitzpatrick IV-VI, diminuindo referências boca-a-boca. Os fabricantes de dispositivos estão respondendo com algoritmos de fluência preferenciais para melanina, ainda assim a ansiedade de eventos adversos continua a atrasar a adoção pela primeira vez entre consumidores avessos ao risco. Essas preocupações removem 0,8 pontos percentuais da TCAC prevista para o mercado de tratamento de cicatrizes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

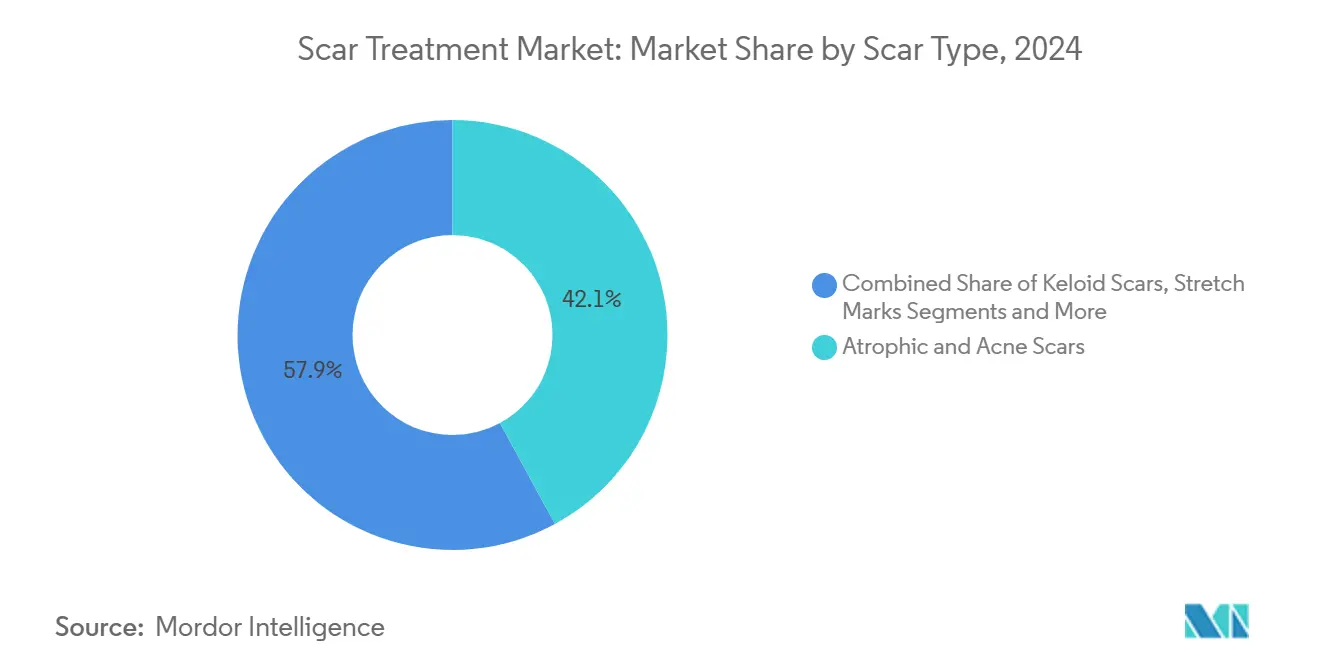

Por Tipo de Cicatriz: Dominância Atrófica Encontra Momentum Hipertrófico

Cicatrizes atróficas comandaram o maior pool de receita em 2024 com 42,15%, refletindo o fardo generalizado de sequelas de acne nas populações urbanas globais. O tamanho do mercado de tratamento de cicatrizes para lesões atróficas alcançou USD 12,1 bilhões e está projetado para crescer 8,3% anualmente conforme lasers fracionais, dispositivos de micro-perfuração e injetáveis estimuladores de colágeno convergem em protocolos de múltiplas sessões. Cicatrizes hipertróficas, embora representando uma linha de base menor, estão projetadas para subir a uma TCAC de 12,2% até 2030 devido a avanços biológicos que visam sinalização aberrante de fibroblastos.

Dados clínicos sobre peptídeos FOXO4-DRI demonstraram 42% de redução de volume em nódulos queloides pela semana 24, sinalizando uma mudança de paradigma para pacientes historicamente não responsivos a esteroides [2]Administração de Alimentos e Medicamentos dos EUA, "Carta de Aprovação 510(k)-Fraxel FTX," fda.gov. Cicatrizes de contratura permanecem um nicho especializado, tipicamente requerendo liberação cirúrgica seguida de terapia adjuvante baseada em energia; contudo, micro-agulhamento com siRNA tópico está mostrando promessa em estudos iniciais. Estrias, há muito relegadas a cantos cosméticos, agora se beneficiam de lasers picosegundo fracionais que entregam resultados visíveis em três sessões, ampliando a tela de receita para o mercado de tratamento de cicatrizes.

Interesse profissional intenso em queloides recalcitrantes está atraindo colaborações interdisciplinares entre cirurgiões plásticos, biólogos moleculares e cientistas de dados. Plataformas de genômica preditiva estão mapeando clusters genéticos associados com overdrive fibrótico, abrindo caminho para triagem profilática. Conforme os pagadores pesam os custos socioeconômicos de excisões recorrentes de queloides, reembolsos biológicos poderiam expandir, injetando novo momentum na indústria de tratamento de cicatrizes. Simultaneamente, o segmento atrófico enfrenta pressão de comoditização conforme numerosos soros de vitamina C OTC lotam corredores de varejo; fabricantes de dispositivos respondem com serviços de valor agregado como aplicativos de rastreamento de progresso impulsionados por IA para sustentar diferenciação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Injetáveis Desafiam Preeminência Tópica

Formulações tópicas mantiveram uma participação de 65,25% do mercado de tratamento de cicatrizes em 2024 devido à conveniência, acessibilidade de preço e hábitos enraizados do consumidor. Ainda assim, o mix de receita está inclinando: injetáveis e implantáveis estão escalando a uma TCAC de 10,75%, posicionados para capturar participação incremental conforme profissionais combinam preenchedores regenerativos com enxerto de gordura autóloga para restauração volumétrica.

Dispositivos a laser e baseados em energia se beneficiaram de inovações de comprimento de onda duplo como o Fraxel FTX de 1550/1927 nm lançado em abril de 2025, que reduz eritema e tempo de inatividade enquanto estende profundidades de penetração. Placas de silicone, uma vez o padrão ouro para cicatrizes pós-operatórias, agora enfrentam competição de hidrogéis infundidos botânicos apresentando extrato de alcaçuz para inibição de tirosinase.

Pools de lucro estão gravitando para clínicas que agrupam tópicos com sessões baseadas em dispositivos, entregando uma solução de ciclo completo que trava na retenção do paciente. Marcas OTC combatem vazamento de receita ao estrear assinaturas de reposição ligadas a smartphones, garantindo engajamento constante. Em 2026, cartuchos de bioimpressão dérmica são esperados para entrar em programas piloto, potencialmente borrando linhas categoriais entre injetáveis e dispositivos, e sinalizando ainda mais a evolução dinâmica dentro do mercado de tratamento de cicatrizes.

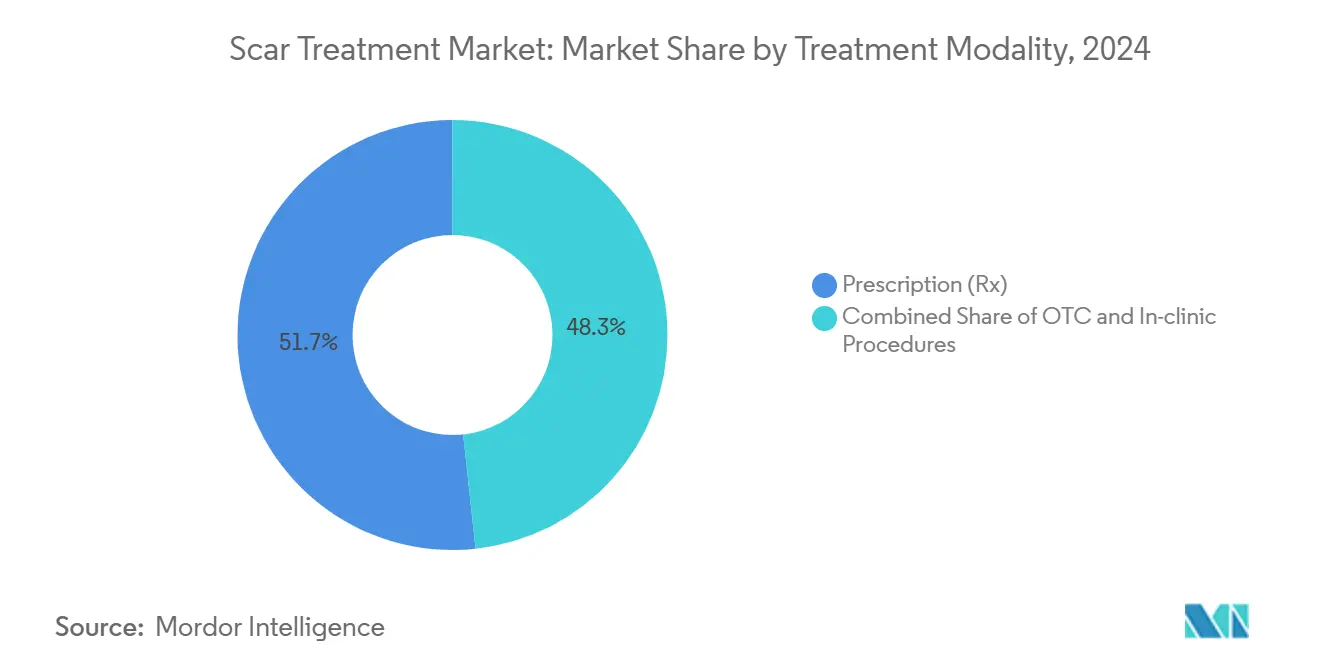

Por Modalidade de Tratamento: Cuidados Profissionais Ganham Momentum

Modalidades sem prescrição capturaram 51,74% da participação do tamanho do mercado de tratamento de cicatrizes em 2024, mas enfrentam crescimento desacelerando conforme consumidores migram em direção a procedimentos clínicos baseados em evidências expandindo a uma TCAC de 10,45%. Triagem de teledermatologia canaliza casos complexos diretamente para clínicas, encurtando ciclos de conversão.

Tópicos com prescrição, incluindo retinoides de alta potência e géis de polidesoxirribonucleotídeo, ocupam um meio-termo, frequentemente servindo como adjuvantes a intervenções baseadas em energia. A popularidade acelerante de spas médicos borra limites de modalidade ao oferecer lasers de nível clínico em ambientes semelhantes a spa, melhorando o conforto e conformidade do paciente. Chatbots alimentados por IA guiam cuidados pós-procedimento da pele, reduzindo taxas de complicação e aumentando pontuações de satisfação que sustentam negócios repetidos no mercado de tratamento de cicatrizes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Centros Estéticos Corroem Dominância Hospitalar

Hospitais e clínicas especializadas detiveram 48,28% de participação em 2024, apoiados por casos complexos de queimaduras e reconstrutivos requerendo equipes de cuidados multidisciplinares. Não obstante, centros de dermatologia e estética são o canal de crescimento mais rápido, expandindo a uma TCAC de 10,71% em meio à preferência do consumidor por experiências boutique e horários flexíveis de consulta após o trabalho.

Bancos de investimento relatam um aumento de 28% ano-a-ano em negócios de private equity visando cadeias estéticas regionais, refletindo confiança em modelos de negócio escaláveis e orientados por protocolo. Ferramentas de imagem avançadas, como mapeamento de pele 3D, capacitam esses centros a quantificar profundidade de cicatrizes e rastrear eficácia do tratamento, reforçando sua credibilidade clínica [3]Escritório Editorial Frontiers, "Mapeamento de Pele 3D Assistido por IA: Um Estudo Prospectivo," Frontiers in Photonics, frontiersin.org. Hospitais respondem abrindo "alas estéticas" no local e negociando descontos de compra em grupo em plataformas de laser para preservar participação de mercado. Conforme ambos os canais refinam proposições de valor, o mercado de tratamento de cicatrizes se beneficia da capacidade procedimental expandida e difusão de inovação.

Análise Geográfica

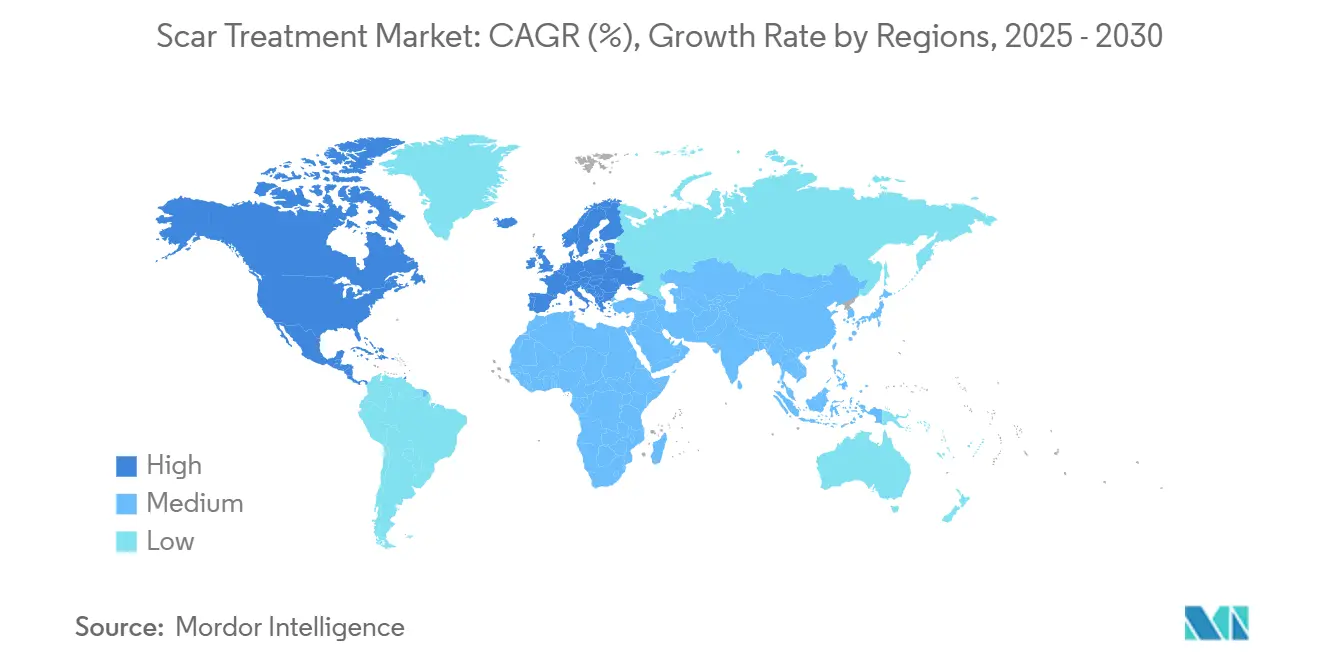

A América do Norte garantiu 41,25% do mercado de tratamento de cicatrizes em 2024, alavancando altos gastos discricionários e vias regulatórias de acompanhamento rápido que moveram três novos sistemas de laser e dois biológicos da submissão à aprovação dentro de 14 meses. Apesar da saturação em áreas metropolitanas costeiras, cidades secundárias estão alimentando novas aberturas de clínicas, auxiliadas por leis estaduais de paridade de telemedicina que ampliam funis de referência.

A Ásia-Pacífico é o principal motor de crescimento, definida para expandir a uma TCAC de 11,15% até 2030. O setor de dermatologia da China cresceu receitas para RMB 673 milhões (USD 94,2 milhões) em 2024 com base em lançamentos de clínicas financiados por IPO. A Missão Nacional de Saúde Digital da Índia está integrando módulos de teledermatologia que elevam o acesso rural, enquanto exportadores de dispositivos sul-coreanos alavancam harmonização K-FDA para penetrar mercados ASEAN rapidamente. A circulação persistente de produtos falsificados continua sendo um obstáculo, levando reguladores regionais a pilotar verificação por código QR para géis OTC licenciados.

A Europa mantém crescimento constante de dígito único conforme padrões rigorosos de marca CE sustentam a confiança do consumidor. Galderma obteve aprovação da Comissão Europeia no final de 2024 para nemolizumab, expandindo opções biológicas para cicatrizes pruriginosas e reforçando a posição da Europa como trampolim para lançamentos globais. Oriente Médio & África e América do Sul coletivamente representam menos de 15% das receitas atuais, mas estão registrando expansões de clínicas de dois dígitos em corredores urbanos afluentes. A ANVISA do Brasil agora reconhece predicados da FDA, cortando cronogramas de localização de dispositivos em até 12 meses e melhorando ROI para exportadores.

Cenário Competitivo

O mercado de tratamento de cicatrizes é moderadamente fragmentado, ainda assim a consolidação está acelerando conforme players disputam por portfólios end-to-end. A fusão da Hahn & Company em abril de 2024 da Cynosure e Lutronic formou um conglomerado de laser de USD 1 bilhão com canais de distribuição abrangendo 140 países, permitindo atualizações de software entre plataformas que travam usuários de dispositivos existentes.

Líderes de dispositivos se diferenciam com consoles integrados por IA; o algoritmo de mapeamento térmico da plataforma Accure reduz taxas de sobretratamento em 18%, traduzindo-se em menos eventos adversos e maior rendimento de clínica. Titulares tópicos-Mederma da Alliance Pharma e ScarAway da Perrigo-implantam serialização e verificação blockchain para combater vazamento de produtos falsos na Ásia e África. Entrantes de biotecnologia como RNAscence estão desenvolvendo patches de RNA interferente pequeno visando COL1A1, posicionando-se para romper regimes centrados em esteroides entrincheirados.

Alianças estratégicas também estão aprofundando: Cynosure fez parceria com LaserAway em janeiro de 2024 para ancorar microagulhamento RF Potenza através de 200 estabelecimentos americanos, ilustrando como fabricantes de dispositivos capitalizam em cadeias de serviço para adoção rápida. Enquanto isso, o gigante de cuidados de feridas tradicional Smith & Nephew destinou USD 1,24 bilhão para P&D focado em matrizes regenerativas, visando agrupar kits de prevenção de cicatrizes pós-operatórias que poderiam abrir novos fluxos de receita hospitalar.

Líderes da Indústria Global de Tratamento de Cicatrizes

-

Bausch Health

-

Smith & Nephew plc

-

Merz, Inc.

-

Alliance Pharma

-

Boston Scientific Corporation (Lumenis)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Bausch Health revelou o laser fracional de comprimento de onda duplo Fraxel FTX™ da Solta Medical, prometendo menor tempo de inatividade e resolução melhorada de cicatrizes.

- Abril de 2025: Galderma introduziu ALASTIN Restorative Skin Complex com Tecnologia TriHex de Nova Geração, melhorando a produção de colágeno e elastina em regimes de cuidados pós-procedimento.

- Abril de 2022: HRA introduziu a marca Mederma Scar-Care no Reino Unido. Clientes no Reino Unido agora podem comprar três produtos de cuidados de cicatrizes Mederma na Amazon e Superdrug.

- Março de 2022: Um grupo de saúde com sede em Wiltshire adquiriu uma marca americana de tratamento de cicatrizes ScarAway em um negócio no valor de USD 19,4 milhões (EUR 14,8 milhões).

Escopo do Relatório do Mercado Global de Tratamento de Cicatrizes

Conforme o escopo do relatório, uma cicatriz pode ser causada por qualquer lesão por queimadura ou outra condição de trauma, incluindo cirurgia. A aparência e tratamento de cicatrizes após uma lesão dependem de múltiplos fatores, que resultam na redução das cicatrizes mas não na remoção completa delas. O Mercado de Tratamento de Cicatrizes é segmentado por Tipo de Cicatriz (Cicatrizes Atróficas, Hipertróficas e Queloides, Cicatrizes de Contratura, Outras), Tipo de Produto (Produto Tópico (Placas de Silicone, Cremes, Géis, Outros Produtos Tópicos), Produtos a Laser (Laser de CO2, Laser de Corante Pulsado, e Outros Produtos a Laser), e Produtos Injetáveis, Outros), Usuário Final (Hospitais/Clínicas, Farmácias de Varejo, Lojas de E-commerce), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Cicatrizes Atróficas e de Acne |

| Cicatrizes Hipertróficas |

| Cicatrizes Queloides |

| Cicatrizes de Contratura (Queimadura e Pós-cirúrgicas) |

| Estrias |

| Outras |

| Formulações Tópicas | Placas e Sprays de Silicone |

| Cremes e Pomadas | |

| Géis e Soros | |

| Tópicos Botânicos e Herbais | |

| Dispositivos a Laser e Baseados em Energia | Lasers Fracionais de CO₂ |

| Lasers de Corante Pulsado | |

| Lasers Er:YAG e Nd:YAG | |

| Dispositivos de RF e Ultrassom | |

| Injetáveis e Implantáveis | Preenchedores Dérmicos |

| Injeções de Corticosteroides | |

| Enxerto de Gordura Autóloga | |

| Procedimentos Cirúrgicos e Outros | Excisão e Enxerto de Pele |

| Microagulhamento e PRP | |

| Crioterapia e Radiação |

| Sem Prescrição (OTC) |

| Com Prescrição (Rx) |

| Procedimentos Clínicos |

| Hospitais e Clínicas Especializadas |

| Centros de Dermatologia e Estética |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Cicatriz | Cicatrizes Atróficas e de Acne | |

| Cicatrizes Hipertróficas | ||

| Cicatrizes Queloides | ||

| Cicatrizes de Contratura (Queimadura e Pós-cirúrgicas) | ||

| Estrias | ||

| Outras | ||

| Por Tipo de Produto | Formulações Tópicas | Placas e Sprays de Silicone |

| Cremes e Pomadas | ||

| Géis e Soros | ||

| Tópicos Botânicos e Herbais | ||

| Dispositivos a Laser e Baseados em Energia | Lasers Fracionais de CO₂ | |

| Lasers de Corante Pulsado | ||

| Lasers Er:YAG e Nd:YAG | ||

| Dispositivos de RF e Ultrassom | ||

| Injetáveis e Implantáveis | Preenchedores Dérmicos | |

| Injeções de Corticosteroides | ||

| Enxerto de Gordura Autóloga | ||

| Procedimentos Cirúrgicos e Outros | Excisão e Enxerto de Pele | |

| Microagulhamento e PRP | ||

| Crioterapia e Radiação | ||

| Por Modalidade de Tratamento | Sem Prescrição (OTC) | |

| Com Prescrição (Rx) | ||

| Procedimentos Clínicos | ||

| Por Usuário Final | Hospitais e Clínicas Especializadas | |

| Centros de Dermatologia e Estética | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Tratamento de Cicatrizes?

O mercado de tratamento de cicatrizes foi avaliado em USD 34,22 bilhões em 2025 e está previsto para atingir USD 54,25 bilhões até 2030 a uma TCAC de 9,65%.

Quem são os principais players no Mercado Global de Tratamento de Cicatrizes?

Bausch Health, Smith & Nephew plc, Merz, Inc., Alliance Pharma e Boston Scientific Corporation (Lumenis) são as principais empresas operando no Mercado Global de Tratamento de Cicatrizes.

O que está impulsionando o rápido crescimento da Ásia-Pacífico?

Rendas disponíveis crescentes, ênfase cultural na estética, redes em expansão de clínicas de dermatologia e harmonização regulatória através das economias da China, Índia e ASEAN estão impulsionando uma TCAC de 11,15% na região.

Qual categoria de produto está crescendo mais rapidamente?

Injetáveis e implantáveis são a categoria de crescimento mais rápido, expandindo a uma TCAC de 10,75% conforme preenchedores e enxertos de gordura autólogos se movem de usos reconstrutivos de nicho para regimes cosméticos mainstream.

Página atualizada pela última vez em: