Tamanho e Participação do Mercado de Terapêuticas para Câncer de Pele

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

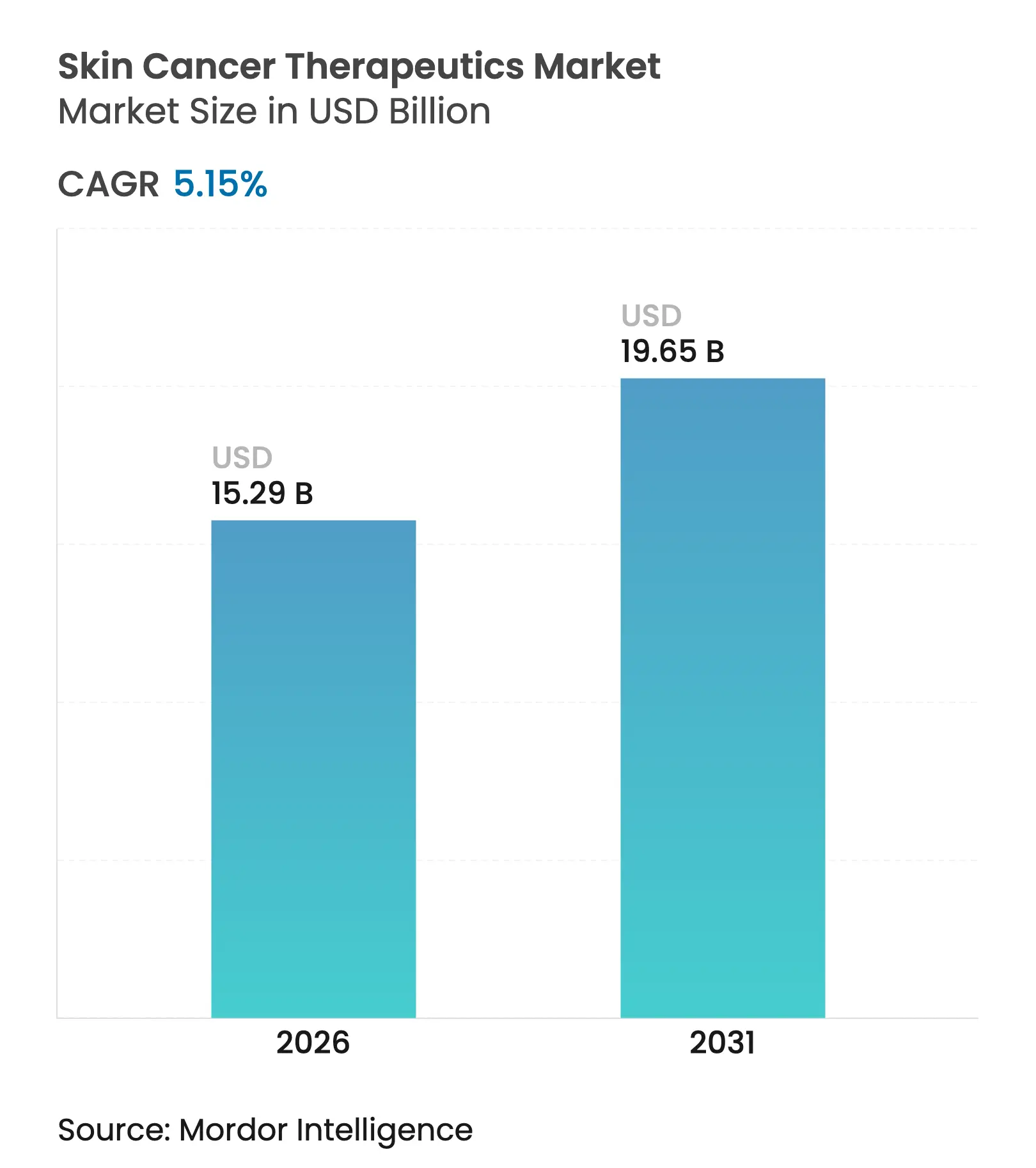

| Tamanho do Mercado (2026) | 15.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Câncer de Pele por Mordor Intelligence

O tamanho do mercado de terapêuticas para câncer de pele em 2026 é estimado em USD 15,29 bilhões, crescendo a partir do valor de 2025 de USD 14,54 bilhões, com projeções para 2031 mostrando USD 19,65 bilhões, crescendo a um CAGR de 5,15% no período 2026-2031. A adoção da medicina de precisão, testes moleculares em tempo real e suporte à decisão por inteligência artificial (IA) está deslocando o cuidado da cirurgia isolada para a seleção de terapias orientada por dados. Plataformas de diagnóstico por IA agora equiparam o desempenho de especialistas, registrando 96% de sensibilidade, enquanto vacinas baseadas em mRNA reduziram as taxas de recorrência do melanoma em 49% em estudos de fase avançada.[1]Sociedade Americana de Câncer, "Fatos e Números sobre o Câncer 2025," cancer.org Os reguladores estão acelerando a aprovação de novos agentes, os pagadores estão ampliando o reembolso para a teledermatologia, e os investidores estão financiando modelos de atendimento ambulatorial que reduzem os custos dos procedimentos. As dinâmicas do lado da oferta são igualmente importantes: alianças farmacêuticas combinando inibidores de checkpoint com vacinas personalizadas, fabricantes incorporando IA às terapêuticas e consolidações de práticas apoiadas por capital privado estão, em conjunto, remodelando o posicionamento competitivo.

Principais Conclusões do Relatório

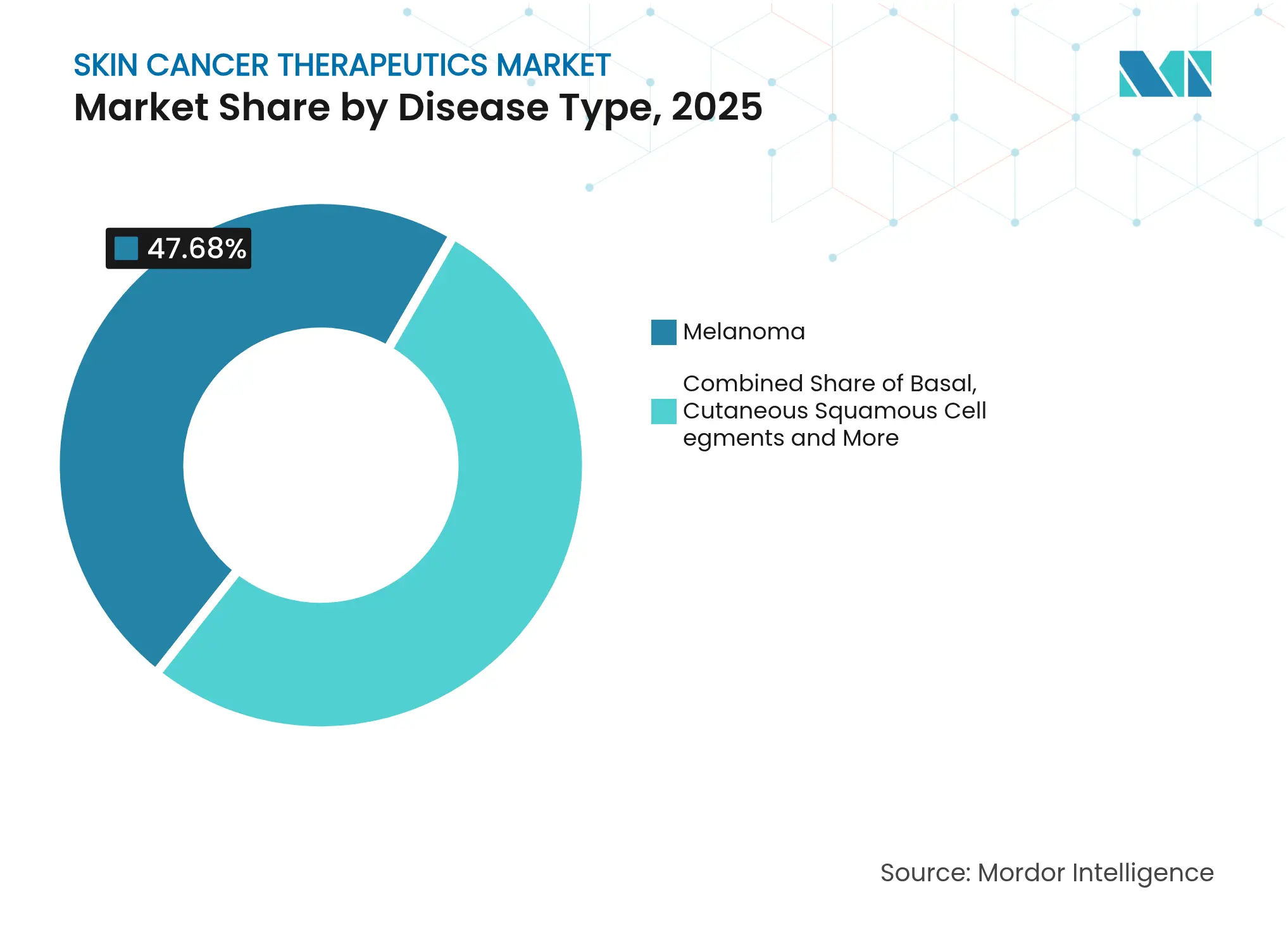

- Por tipo de doença, o melanoma deteve 47,68% da participação do mercado de terapêuticas para câncer de pele em 2025, enquanto o carcinoma de células de Merkel e outros cânceres raros estão projetados para se expandir a um CAGR de 13,02% até 2031.

- Por modalidade de tratamento, a imunoterapia liderou com uma participação de receita de 41,92% em 2025; as combinações de mRNA com imunoterapia estão previstas para crescer a um CAGR de 21,2% até 2031.

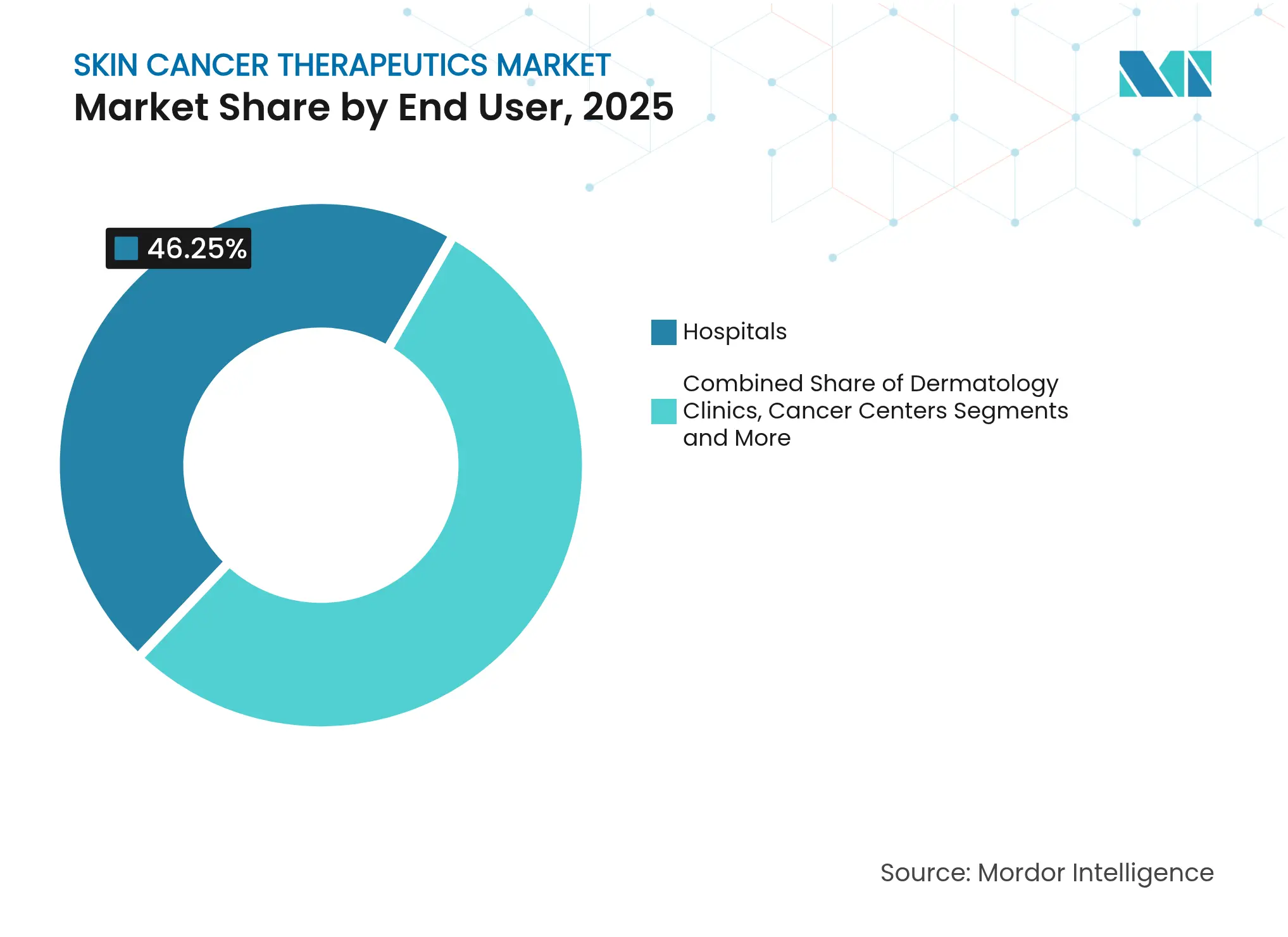

- Por usuário final, os hospitais responderam por 46,25% da participação no tamanho do mercado de terapêuticas para câncer de pele em 2025; os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 11,05% até 2031.

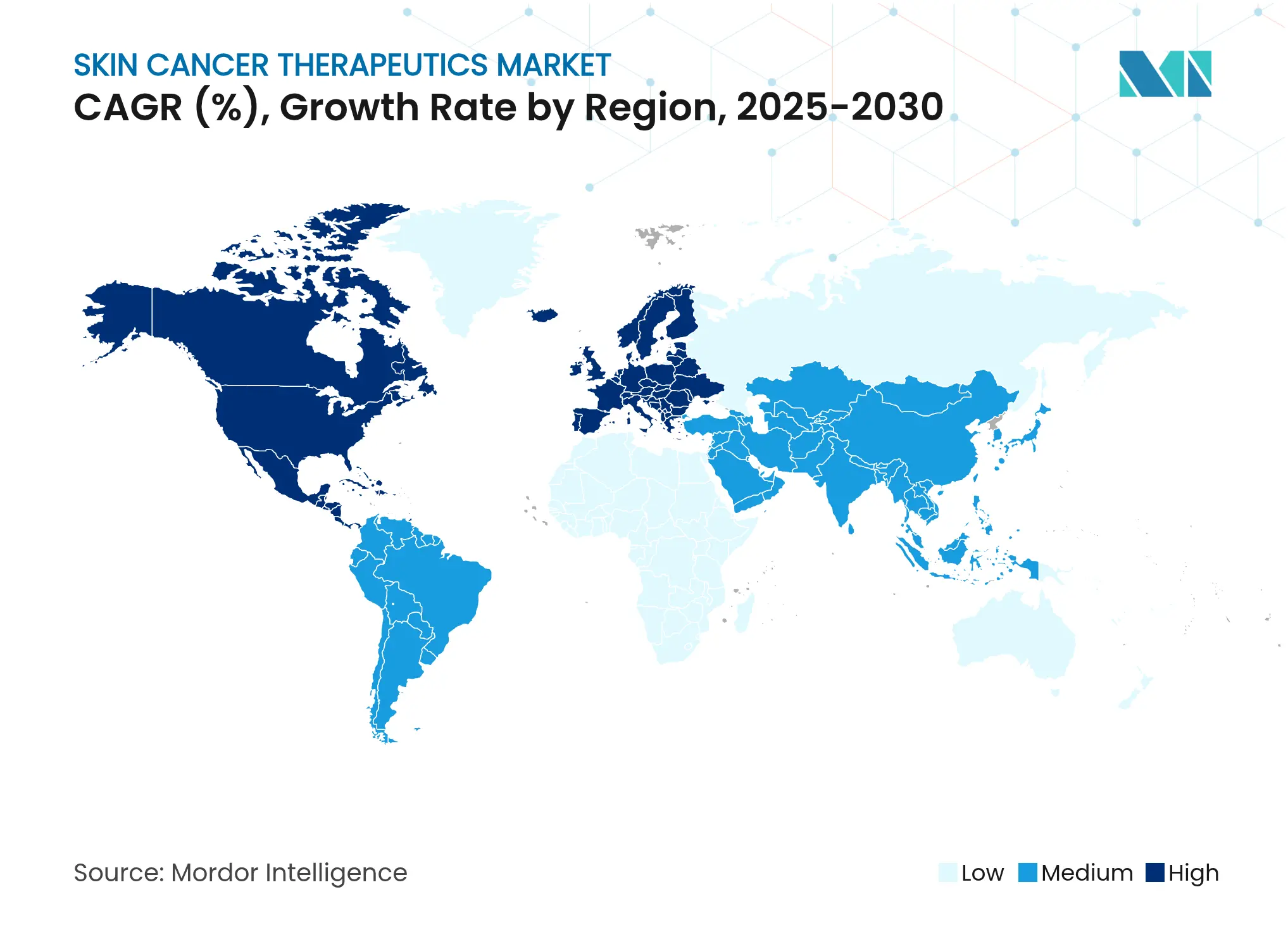

- Por geografia, a América do Norte deteve uma participação de 39,72% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 10,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Câncer de Pele

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Câncer de Pele | +1.20% | Global; maior influência na Austrália e na América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento das Aprovações de Medicamentos de Imuno-Oncologia | +2.90% | América do Norte e UE; estendendo-se à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das Terapias com Inibidores de BRAF/MEK Direcionados | +1.10% | América do Norte, UE e centros de medicina de precisão da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de Inibidores da Via Hedgehog no CBC Avançado | +1.20% | América do Norte e UE; adoção iniciando na APAC de alta renda | Curto prazo (≤ 2 anos) |

| Surgimento de Terapias Celulares com Neoantigênios Personalizados | +1.40% | Estados Unidos e Europa Ocidental; programas piloto no Japão | Médio prazo (2-4 anos) |

| Designações de Terapia Inovadora para Adesivos Oncolíticos Tópicos | +1.60% | Centros de dermatologia da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Pele

Os casos de melanoma aumentaram 42% de 2015 a 2025, confirmando que o envelhecimento das populações, as mudanças no estilo de vida e os poluentes ambientais elevam conjuntamente a carga da doença.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Nivolumabe Subcutâneo Aprovado para Tumores Sólidos," fda.gov Focos de poluição urbana apresentam incidência inesperadamente alta, sugerindo que carcinógenos aéreos somam-se aos riscos da exposição ultravioleta. A detecção precoce por meio de imagens de alta resolução aumenta a contagem de casos, mas melhora a sobrevivência, sustentando a demanda tanto por diagnósticos quanto por terapias. As economias emergentes agora espelham os padrões de exposição solar ocidentais, garantindo que o mercado de terapêuticas para câncer de pele continue se expandindo mesmo com a intensificação das campanhas de prevenção.

Crescimento das Aprovações de Medicamentos de Imuno-Oncologia

Os reguladores aceleram o acesso a novos agentes. Em 2024, a FDA aprovou o nivolumabe subcutâneo para todos os tumores sólidos, o primeiro inibidor de PD-1 administrado fora de uma unidade de infusão.[3]Agência de Alimentos e Medicamentos dos Estados Unidos, "Nivolumabe Subcutâneo Aprovado para Tumores Sólidos," fda.gov A aprovação da China para o toripalizumabe como terapia de primeira linha para melanoma ilustra a harmonização regulatória com os padrões ocidentais. A sobrevivência de dez anos de 43% para a combinação nivolumabe–ipilimumabe sustenta o preço premium. Indicações mais amplas e dosagem simplificada apoiam a adoção contínua no mercado de terapêuticas para câncer de pele.

Rápida Adoção de Vacinas Combinadas de mRNA com Imuno-Oncologia

O mRNA-4157 da Merck e da Moderna, combinado com pembrolizumabe, reduziu o risco de recorrência em 49% e a metástase à distância em 62% em um acompanhamento de quase três anos. O BNT111 da BioNTech produziu respostas significativas em pacientes refratários ao PD-1, estendendo o benefício a populações anteriormente intratáveis. A personalização da fabricação exige cadeias de frio robustas e sequenciamento rápido, mas a designação de terapia inovadora da FDA acelera a revisão nos Estados Unidos. A versatilidade da plataforma sugere aplicações em múltiplos cânceres, posicionando a tecnologia de mRNA como um motor de crescimento futuro para o mercado de terapêuticas para câncer de pele.

Surgimento de Terapias Celulares com Neoantigênios Personalizados

As terapias celulares com neoantigênios personalizados unem a medicina de precisão e a imunoterapia em um único tratamento específico para o paciente com câncer de pele avançado. Em fevereiro de 2024, a FDA aprovou o Amtagvi (lifileucel), a primeira terapia com linfócitos infiltrantes de tumor para um tumor sólido, após apresentar uma taxa de resposta objetiva de 31,5% em pacientes com melanoma intensamente pré-tratados. A abordagem envolve a coleta das próprias células imunológicas do paciente, a expansão dessas células em laboratório e, em seguida, a reinfusão para que possam atacar as mutações cancerígenas específicas daquele indivíduo. A construção desses "medicamentos vivos" exige instalações sofisticadas e pessoal altamente treinado, o que tanto limita a entrada de novos participantes no mercado quanto sustenta preços premium que atualmente excedem USD 100.000 por ciclo de terapia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital em Terapias e Dispositivos | -0.70% | Global; agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Eventos Adversos Imunorrelacionados Graves | -0.50% | Global; foco regulatório em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez Global de Dermatologistas Treinados | -0.40% | Mundial; mais aguda em regiões rurais | Longo prazo (≥ 4 anos) |

| Viés Racial em Algoritmos de IA e Lacunas de Privacidade de Dados | -0.30% | Global; sob escrutínio rigoroso nos Estados Unidos e na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital em Terapias e Dispositivos

Os inibidores de checkpoint excedem USD 23.000 por dose, enquanto a terapia com linfócitos infiltrantes de tumor pode custar USD 100.000 por ciclo. Os custos cirúrgicos do Ministério da Saúde subiram mesmo com o reembolso do Medicare dos Estados Unidos caindo 46% em termos reais de 2007 a 2024. Em países de baixa renda, esses preços superam os orçamentos anuais de saúde, limitando a adoção e pesando sobre o mercado de terapêuticas para câncer de pele. A consolidação de práticas gera economias operacionais, mas pode elevar as taxas dos pacientes à medida que os investidores buscam retornos.

Eventos Adversos Imunorrelacionados Graves

Os regimes combinados desencadeiam toxicidades de grau 3/4 em quase metade dos pacientes tratados, incluindo pneumonite e colite que exigem manejo dispendioso. Os oncologistas comunitários precisam de novo treinamento, e os hospitais devem contar com equipes de resposta rápida. A seleção baseada em biomarcadores mitiga o risco, mas amplifica os custos diagnósticos. O avanço nos testes preditivos é essencial para equilibrar eficácia e segurança no mercado de terapêuticas para câncer de pele.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: O Melanoma Impulsiona a Criação de Valor Premium

O melanoma controlou 47,68% do mercado de terapêuticas para câncer de pele em 2025, uma posição dominante considerando que o tumor representa apenas 1% do total de casos. Os preços premium dos medicamentos e o manejo multidisciplinar sustentam essa participação. Os custos da combinação nivolumabe–ipilimumabe excedem USD 100.000 por paciente ao ano, reforçando a concentração de receita. Entidades raras, como o carcinoma de células de Merkel, estão previstas para crescer a um CAGR de 13,02% à medida que a conscientização diagnóstica melhora e agentes direcionados entram no pipeline. O carcinoma basocelular mantém crescimento pelo volume expressivo, enquanto o carcinoma espinocelular cutâneo se beneficia de anticorpos recém-aprovados que registram taxas de resposta de 47,4%.

Os testes de biópsia de precisão reduzem cirurgias desnecessárias. O DecisionDx-Melanoma da Castle Biosciences orienta as decisões sobre o linfonodo sentinela, reduzindo a morbidade sem comprometer o controle. Os ensaios de terapia neoadjuvante e as vacinas de mRNA ampliam a população tratável para estágios mais precoces. Em conjunto, esses avanços protegem a importância da receita do melanoma mesmo com a aceleração de outros subtipos.

Por Modalidade de Tratamento: A Dominância da Imunoterapia Enfrenta a Disrupção do mRNA

A imunoterapia contribuiu com 41,92% da receita de 2025, mas a modalidade de crescimento mais rápido, como as combinações de mRNA com imunoterapia, se expandirá a um CAGR de 21,2% até 2031. A cirurgia mantém um papel central, agora aprimorada por imagens guiadas por IA que aperfeiçoam o controle de margens. A foto-imunoterapia por infravermelho próximo combina precisão óptica com ativação imunológica, reduzindo danos colaterais ao tecido. A adoção da terapia direcionada cresce à medida que os painéis de biomarcadores refinam a elegibilidade dos pacientes, enquanto o uso de quimioterapia recua.

O sequenciamento de tratamento orientado por algoritmos combina a escolha do agente à biologia tumoral em evolução, reduzindo a toxicidade desnecessária. Essa dinâmica mantém o mercado de terapêuticas para câncer de pele fluido, com o peso competitivo de cada modalidade se deslocando à medida que as evidências de suporte amadurecem.

Por Usuário Final: Hospitais Lideram Enquanto os Centros Cirúrgicos Ambulatoriais Aceleram

Os hospitais geraram 46,25% da receita em 2025, impulsionados por unidades de infusão avançadas e suporte de terapia intensiva. No entanto, os centros cirúrgicos ambulatoriais estão crescendo rapidamente a um CAGR de 11,05%, impulsionados por dispositivos minimamente invasivos e incentivos dos pagadores para locais de menor custo. As clínicas de dermatologia ampliam seu alcance com triagem por teledermatologia, enquanto os centros de câncer se concentram em imunoterapia de alta complexidade.

Os centros cirúrgicos ambulatoriais aproveitam a equipe enxuta e o rápido giro para reduzir o custo por procedimento, atraindo excisões de rotina e até algumas cirurgias de Mohs para fora dos hospitais. As terapêuticas na atenção primária alimentam os centros cirúrgicos ambulatoriais com casos confirmados, tornando os ambientes ambulatoriais um nó cada vez mais importante no mercado de terapêuticas para câncer de pele.

Análise Geográfica

A América do Norte manteve uma participação de 39,72% em 2025 por meio da adoção precoce de tecnologia, redes densas de especialistas e reembolso favorável. A Europa segue com regras harmonizadas e mecanismos de financiamento de cuidados universais.

A Ásia-Pacífico registra o CAGR mais rápido de 10,1%: a Agência Nacional de Produtos Médicos da China aceitou o toripalizumabe para melanoma de primeira linha, e o Japão está sendo pioneiro na terapia de captura de nêutrons por boro, tratando mais de 500 pacientes até o momento, nature.com.

O Oriente Médio e a África dependem de corredores de turismo médico, enquanto a América do Sul se beneficia do aumento dos orçamentos de saúde pública. As cadeias de suprimentos estão se localizando: fabricantes contratados chineses agora produzem anticorpos anti-PD-1, e empresas indianas de dispositivos fornecem unidades de dermatoscopia. Essas mudanças destacam as tendências de autossuficiência regional no mercado de terapêuticas para câncer de pele, mesmo com empresas globais impulsionando alianças de transferência de tecnologia.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada, mas inclinando-se para a consolidação. Bristol Myers Squibb, Merck e Pfizer permanecem centrais, ancorados por amplos portfólios de imunoterapia e redes de ensaios clínicos distribuídas globalmente.

As parcerias redefinem fronteiras: Moderna e Merck codesenvolvem vacinas de mRNA personalizadas, enquanto a Sanofi investiu EUR 300 milhões na Orano Med para acessar radioligantes emissores de partículas alfa. Fundos de capital privado agora apoiam 10-15% das práticas de dermatologia, integrando diagnósticos, cirurgia e infusão sob um único guarda-chuva operacional.

Os disruptores focam em precisão e automação. A Castle Biosciences registrou 51% de crescimento de receita em testes moleculares que abordam uma oportunidade de USD 540 milhões nos Estados Unidos. Os fornecedores de plataformas de IA obtêm aprovações da FDA, mas enfrentam risco de comercialização, como demonstrado pelo pedido de recuperação judicial da DermTech em 2024, apesar da tecnologia diferenciada. A vantagem competitiva depende cada vez mais de patologia digital, robótica e design de terapia informado pelo genoma. Esses ativos decidirão a participação futura no mercado de terapêuticas para câncer de pele.

Líderes do Setor de Terapêuticas para Câncer de Pele

Amgen Inc.

Bristol-Myers Squibb Company

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Sanofi SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Cientistas da Universidade de Newcastle relataram que a adição do agente anti-CD30 brentuximabe vedotina à terapia anti-PD-1 elevou a sobrevida global mediana em 24% em pacientes com melanoma metastático que haviam falhado em imunoterapia anterior, oferecendo uma opção promissora para uma população de difícil tratamento.

- Maio de 2025: A startup sediada em Dubai, Medicus, obteve aprovação do Departamento de Saúde dos Emirados Árabes Unidos para lançar um estudo sobre carcinoma basocelular, destacando o papel crescente do Oriente Médio na pesquisa de ponta sobre câncer de pele.

- Abril de 2025: A FDA aprovou o Dupixent da Sanofi e da Regeneron para uma gama mais ampla de distúrbios de pele, demonstrando como um biológico blockbuster pode estender seu alcance muito além da dermatite atópica.

- Dezembro de 2024: A FDA autorizou o nivolumabe subcutâneo para todas as suas indicações atuais de tumores sólidos, a primeira vez que um inibidor de PD-1 pode ser administrado fora da cadeira de infusão — um avanço esperado para aliviar a pressão sobre as clínicas de oncologia, mantendo uma taxa de resposta de 24,2%.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

De acordo com a Mordor Intelligence, o mercado global de terapêuticas para câncer de pele abrange todos os medicamentos prescritos e biológicos utilizados para tratar melanoma, carcinoma basocelular, carcinoma espinocelular cutâneo e outros tumores cutâneos malignos raros, gerando USD 14,54 bilhões em 2025.

Exclusão do escopo: testes diagnósticos, procedimentos de dermatologia cosmética, equipamentos de radioterapia e tópicos de venda livre estão fora deste estudo.

Visão Geral da Segmentação

- Por Tipo de Doença

- Melanoma

- Carcinoma Basocelular

- Carcinoma Espinocelular Cutâneo

- Outros Cânceres de Pele Raros

- Por Modalidade de Tratamento

- Cirurgia

- Quimioterapia

- Imunoterapia

- Terapia Direcionada

- Terapia Fotodinâmica

- Outros

- Por Usuário Final

- Hospitais

- Clínicas de Dermatologia

- Centros de Câncer

- Centros Cirúrgicos Ambulatoriais

- Institutos de Pesquisa e Acadêmicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas realizaram entrevistas com oncologistas, cirurgiões dermatologistas, farmacêuticos hospitalares, pagadores e especialistas em assuntos médicos em vários países. Suas percepções refinaram os padrões de dosagem no mundo real, as divisões por linha de terapia e a adoção esperada dos inibidores de checkpoint de próxima geração, permitindo uma forte triangulação com os resultados de pesquisa documental.

Pesquisa Documental

Rastreamos fontes abertas autorizadas, como a Organização Mundial da Saúde, o SEER, os registros de câncer do Eurostat e os formulários nacionais. Acompanhamos as aprovações de produtos no Livro Laranja da FDA dos Estados Unidos e no banco de dados da Agência Europeia de Medicamentos, analisamos as vendas por marca a partir de arquivamentos 10-K via D&B Hoovers e revisamos arquivos de notícias no Dow Jones Factiva para preços de lançamento e sinais competitivos. Muitos conjuntos de dados adicionais e confiáveis informaram nossa análise além dos exemplos listados aqui.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo de incidência para paciente tratado converte contagens de registros em coortes elegíveis a medicamentos e as valoriza usando preços médios ponderados de venda. As receitas amostradas de fabricantes e auditorias seletivas de canais fornecem verificações cruzadas de baixo para cima que calibram os totais. As variáveis principais incluem crescimento da incidência, penetração da terapia, erosão de preços por biossimilares, cadência de aprovações e intensidade mediana do ciclo. Uma regressão multivariada projeta os valores até 2030, com sobreposições de cenários para aprovações inovadoras.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias, revisões de analistas sênior e verificações de sanidade voltadas ao cliente. Os modelos são atualizados anualmente, com revisões no meio do ciclo sempre que aprovações marcantes ou mudanças epidemiológicas impactam materialmente as premissas.

Por que a Linha de Base de Terapêuticas para Câncer de Pele da Mordor Inspira Confiança

Os valores publicados diferem porque os editores escolhem cestas de terapias, geografias e premissas de preços distintas, criando grandes variações nos valores reportados. O alinhamento disciplinado de escopo, a atualização anual e a validação por múltiplos métodos da Mordor limitam essas divergências.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 14,54 Bn (2025) | ||

| USD 10,30 Bn (2025) | Consultoria Global A | considera apenas medicamentos de pequenas moléculas e omite biológicos que dominam a terapia de primeira linha |

| USD 11,10 Bn (2024) | Publicação Comercial B | projeta vendas históricas sem ajustar para a aceleração da adoção de imunoterapia |

| USD 10,61 Bn (2024) | Consultoria Regional C | exclui os mercados emergentes da Ásia-Pacífico e aplica taxas de câmbio fixas de 2023 |

Esses contrastes mostram que o escopo mais amplo de terapias, a modelagem dinâmica de preços e a atualização oportuna da Mordor produzem a linha de base mais confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticas para câncer de pele?

O mercado de terapêuticas para câncer de pele atingiu USD 15,29 bilhões em 2026 e está projetado para alcançar USD 19,65 bilhões até 2031.

Qual segmento detém a maior participação de receita?

O melanoma respondeu por 47,68% da receita de 2025, ressaltando seu preço premium e alta mortalidade apesar do baixo volume de casos.

Qual é a velocidade de crescimento do segmento de centros cirúrgicos ambulatoriais?

Os centros cirúrgicos ambulatoriais estão previstos para se expandir a um CAGR de 11,05% de 2026 a 2031, devido aos menores custos procedimentais e à tecnologia minimamente invasiva.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A Ásia-Pacífico se beneficia da crescente demanda da classe média, da melhoria da infraestrutura e de movimentos regulatórios como a aprovação da China para o toripalizumabe, resultando em uma perspectiva de CAGR de 10,1%.

Quais inovações devem moldar as futuras estratégias terapêuticas?

Vacinas de mRNA personalizadas combinadas com inibidores de checkpoint, dermatoscopia guiada por IA e plataformas de terapia com radioligantes devem redefinir os caminhos de cuidado padrão nos próximos cinco anos.

Página atualizada pela última vez em: