Tamanho e Participação do Mercado de Cimento Ósseo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

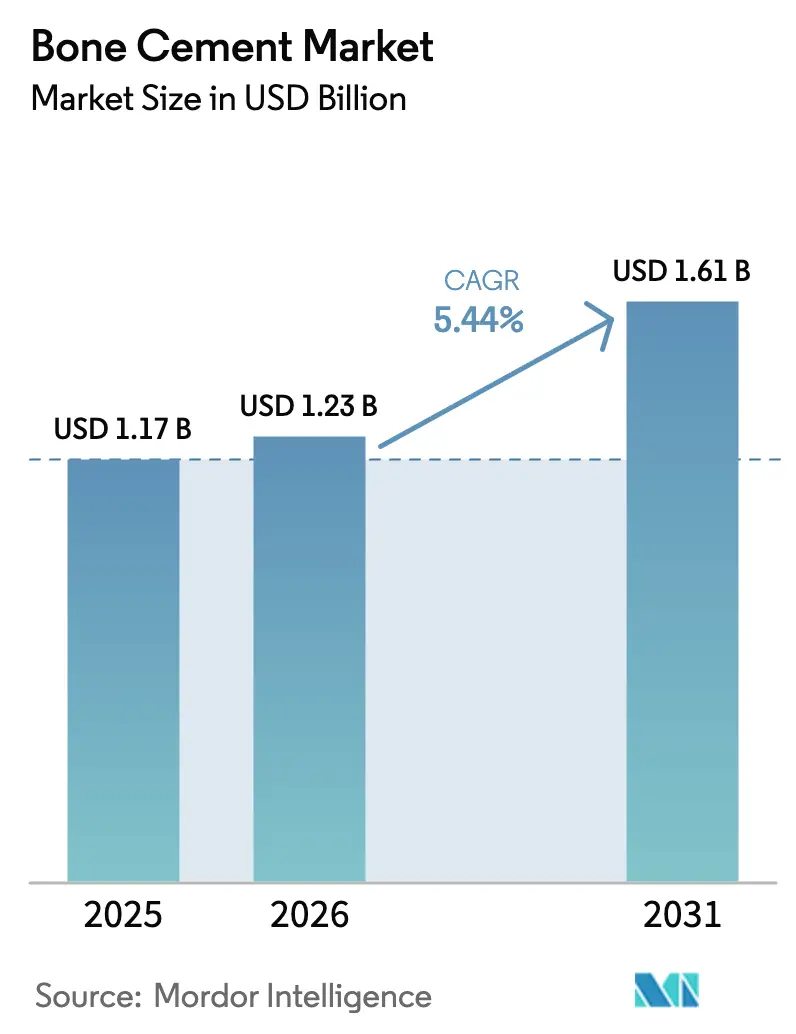

| Tamanho do Mercado (2026) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

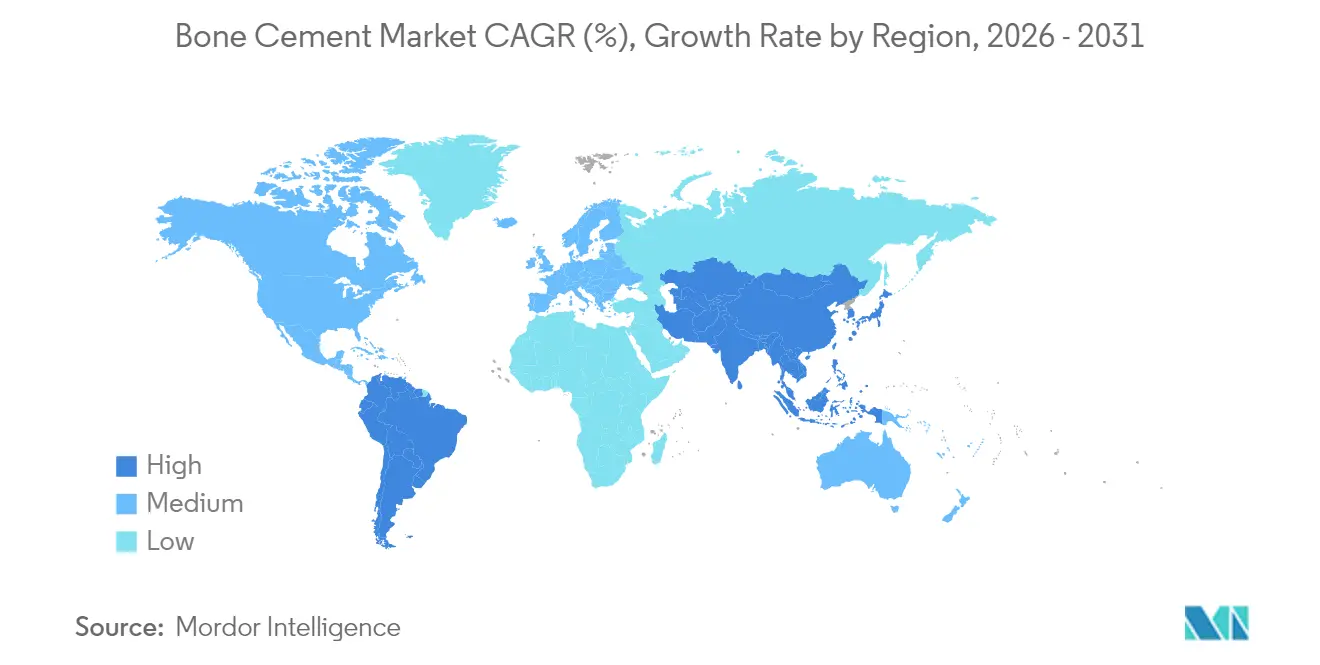

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

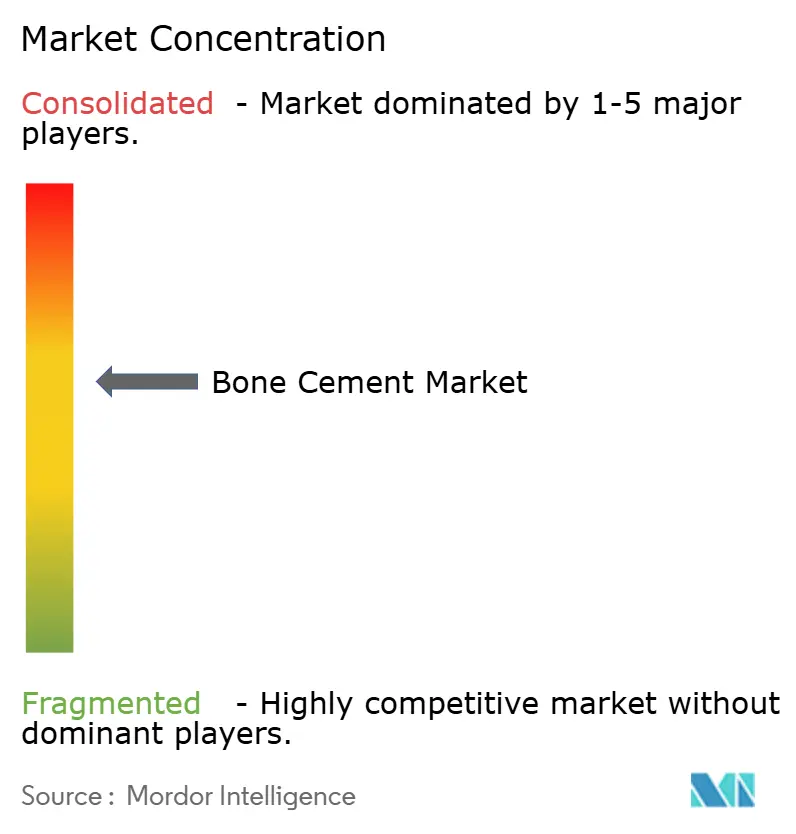

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento Ósseo por Mordor Intelligence

O tamanho do mercado de cimento ósseo em 2026 é estimado em USD 1,23 bilhão, crescendo a partir do valor de 2025 de USD 1,17 bilhão, com projeções para 2031 apontando USD 1,61 bilhão, crescendo a um CAGR de 5,44% no período 2026-2031. O robusto crescimento dos procedimentos entre adultos mais velhos, a rápida adoção de cirurgias minimamente invasivas da coluna vertebral e os avanços constantes nas formulações carregadas com antibióticos sustentam coletivamente a demanda. A América do Norte continua a liderar a receita, enquanto a Ásia-Pacífico apresenta a expansão mais rápida, impulsionada pela maior cobertura de planos de saúde, maior incidência de osteoporose e aceleração na construção de hospitais. A inovação de produtos centra-se em misturas de polimetilmetacrilato (PMMA) de alta viscosidade que reduzem o vazamento, enquanto as alternativas de fosfato de cálcio ganham atenção pela sua bioatividade e menor perfil exotérmico. A intensidade competitiva permanece moderada, pois os incumbentes recorrem a evidências clínicas e relações com cirurgiões para defender a sua participação contra implantes sem cimento e cimentos bioativos emergentes. As oportunidades de crescimento também decorrem de sistemas de injeção guiados por IA que reduzem as taxas de complicações e de espaçadores específicos para o paciente impressos em 3D que personalizam a fixação.

Principais Conclusões do Relatório

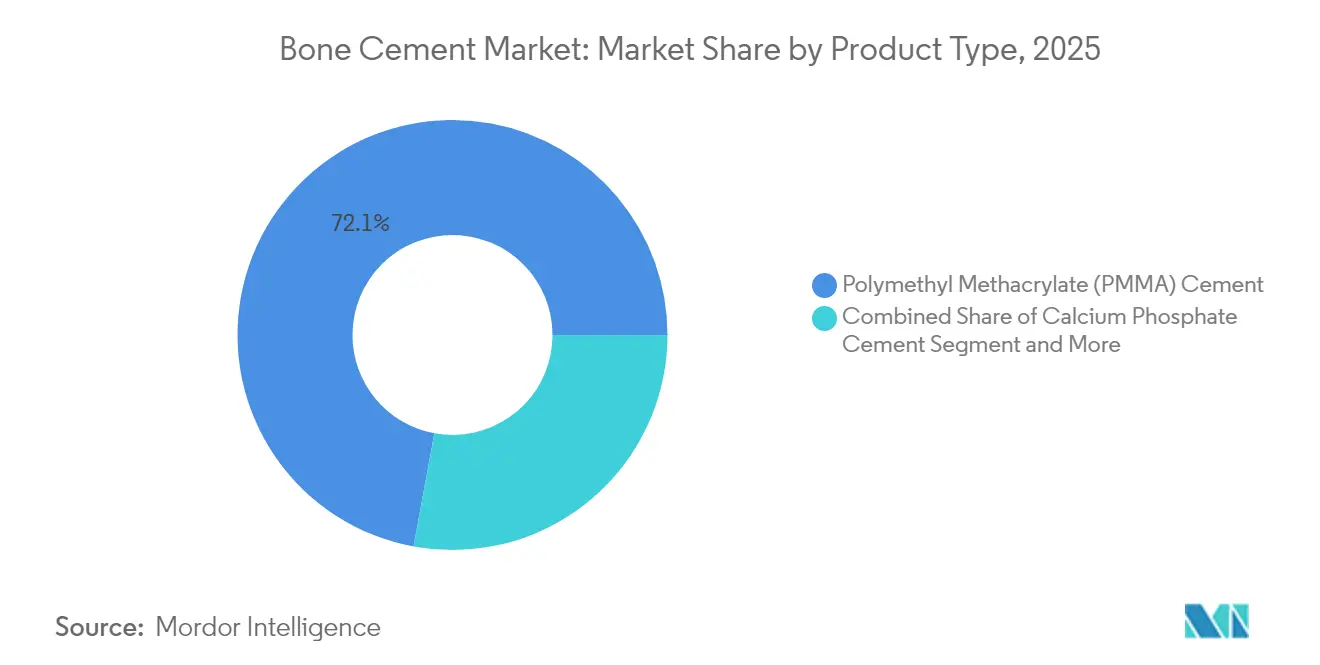

- Por tipo de produto, o Cimento de Polimetilmetacrilato (PMMA) deteve 72,10% da participação do mercado de cimento ósseo em 2025, enquanto o cimento de fosfato de cálcio tem previsão de registar o CAGR mais rápido de 6,63% até 2031.

- Por viscosidade, o cimento de viscosidade média capturou 44,65% da receita de 2025, enquanto as categorias de alta viscosidade têm projeção de avançar a um CAGR de 6,88% até 2031.

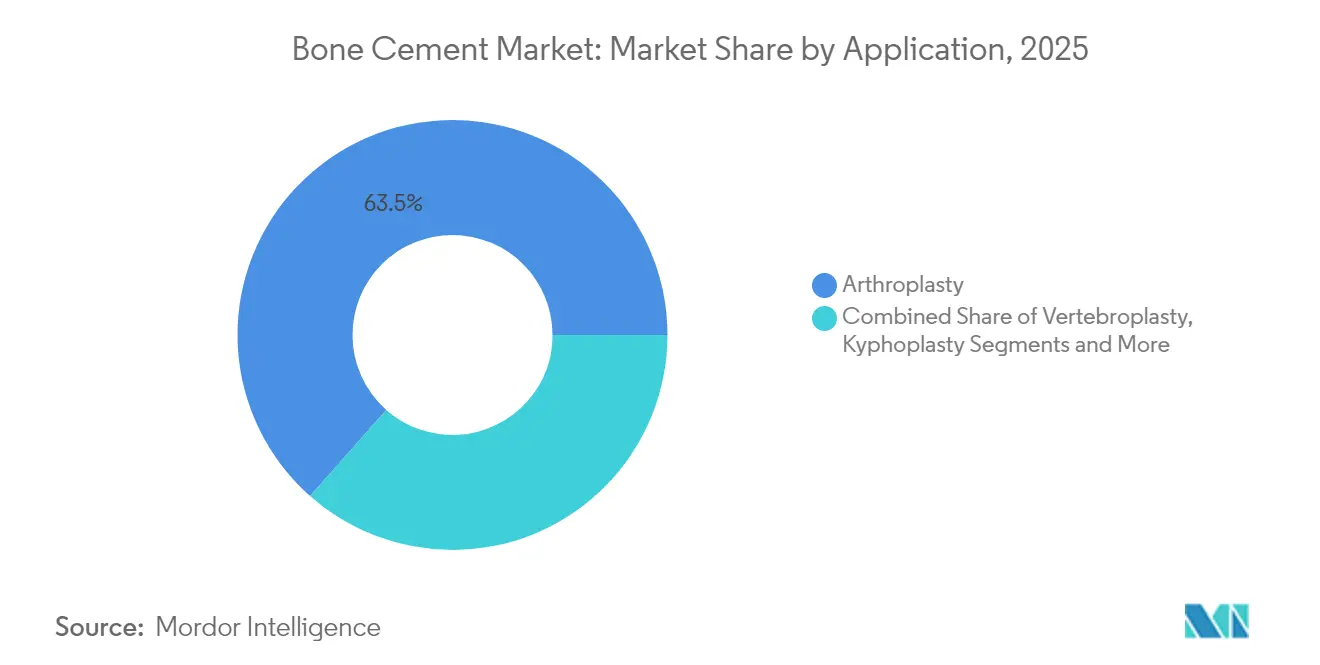

- Por aplicação, a artroplastia representou 63,48% do tamanho do mercado de cimento ósseo em 2025, enquanto a cifoplastia está no caminho para o CAGR mais elevado de 6,52% ao longo do período de perspetiva.

- Por utilizador final, os hospitais representaram 52,10% da demanda de 2025, mesmo com os centros cirúrgicos ambulatórios posicionados para um CAGR de 7,02% até 2031.

- Por geografia, a América do Norte deteve 41,05% da receita de 2025, e a Ásia-Pacífico tem projeção de expansão a um CAGR de 6,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Cimento Ósseo

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volumes de Artroplastia Relacionados com o Envelhecimento a Aumentar Acentuadamente | +1.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Traumatismos Desportivos e de Trânsito Rodoviário a Impulsionar Cirurgias de Revisão | +1.2% | América do Norte e APAC como núcleo, com extensão à Europa | Médio prazo (2-4 anos) |

| Aumento de Cimento Carregado com Antibióticos para Reduzir Infeções Pós-Operatórias | +1.0% | Global, com adoção precoce em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão de Substituição Articular em Regime Ambulatório em Centros Cirúrgicos Ambulatórios | +0.8% | América do Norte e UE, emergente na APAC | Médio prazo (2-4 anos) |

| Sistemas de Injeção Guiados por IA a Reduzir o Vazamento de Cimento | +0.6% | América do Norte e UE, mercados APAC selecionados | Longo prazo (≥ 4 anos) |

| Espaçadores Específicos para o Paciente Impressos em 3D a Permitir Misturas Personalizadas | +0.4% | América do Norte e UE, penetração limitada na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes de Artroplastia Relacionados com o Envelhecimento a Aumentar Acentuadamente

As populações com 65 anos ou mais estão a crescer mais rapidamente do que qualquer outro grupo demográfico e procuram cada vez mais cirurgias de restauração da mobilidade em vez de viver com incapacidade. O crescimento reflete novos protocolos de anestesia, implantes mais duráveis e modelos de pagamento baseados em valor que favorecem a intervenção precoce. Os volumes sustentados de procedimentos traduzem-se diretamente em demanda recorrente de cimento, especialmente em ossos de idosos de menor densidade que beneficiam da fixação imediata do PMMA. A maior esperança de vida também aumenta o conjunto de casos de revisão, amplificando ainda mais o consumo de cimento. Coletivamente, estas mudanças demográficas e clínicas acrescentam aproximadamente 1,8 pontos percentuais ao CAGR previsto.

Traumatismos Desportivos e de Trânsito Rodoviário a Impulsionar Cirurgias de Revisão

A maior participação em desportos recreativos e o congestionamento urbano elevam as taxas de lesões de alta energia, impulsionando a ortopedia de revisão. Os Estados Unidos registaram mais de 7 milhões de lesões ortopédicas e 1,1 milhão de cirurgias de emergência num único ano, com traumatismos complexos a exigir maiores volumes de cimento para o preenchimento de cavidades ósseas.[1]Fonte: Molly P. Jarman et al., "O Encargo Nacional das Lesões Ortopédicas," Journal of Surgical Research, ecommons.aku.edu As fraturas de alto grau frequentemente implicam fixação faseada e cimento de aumento, multiplicando o consumo unitário por paciente. As economias emergentes espelham esta tendência à medida que a posse de motociclos aumenta e a aplicação da segurança rodoviária fica para trás. O efeito agregado eleva o crescimento do mercado de cimento ósseo em cerca de 1,2 pontos percentuais até meados da década.

Aumento de Cimento Carregado com Antibióticos para Reduzir Infeções Pós-Operatórias

A crescente ameaça de infeções de articulações protéticas catalisou a adoção generalizada de cimento ósseo carregado com antibióticos como medida profilática. O PMMA carregado com antibióticos reduziu as taxas de infeção de articulações protéticas de 5% para menos de 1% ao longo de três décadas.[2]Fonte: Tom A. G. van Vugt et al., "Esferas e Espaçadores de PMMA Carregados com Antibióticos," Frontiers in Microbiology, frontiersin.org Os hospitais tratam agora as formulações ricas em antibióticos como padrão de cuidados para pacientes de alto risco, e as misturas mais recentes que incorporam antifúngicos preservam a resistência mecânica enquanto visam invasões fúngicas raras mas letais. A maior aceitação do reembolso, especialmente na Europa, acelera a adoção clínica. O impulsionador contribui com um aumento líquido de 1 ponto percentual para o CAGR, ao alargar a base total de pacientes elegíveis. O sucesso clínico destas formulações está a impulsionar uma maior aceitação e aprovações regulatórias em múltiplos mercados.

Expansão de Substituição Articular em Regime Ambulatório em Centros Cirúrgicos Ambulatórios

A mudança estrutural para procedimentos de substituição articular em regime ambulatório representa uma transformação fundamental nos modelos de prestação de cuidados ortopédicos. As substituições de anca e joelho no mesmo dia são correntes nos centros cirúrgicos ambulatórios, oferecendo poupanças de custos de 40 a 60% com resultados comparáveis. As medidas políticas que reclassificam os procedimentos tradicionais «apenas para internamento» estimulam a migração de volume, aumentando a procura de cimentos de presa rápida ou de alta viscosidade que reduzem o tempo de rotatividade. À medida que os pacotes de pagadores recompensam cada vez mais os custos mais baixos do local de cuidados, as vendas de cimento dos centros cirúrgicos ambulatórios estão preparadas para superar a expansão geral do mercado, acrescentando 0,8 pontos percentuais ao CAGR.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de Aprovação Rigorosos da FDA e do MDR | -1.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Alta Polimerização Exotérmica a Causar Risco de Necrose Térmica | -0.8% | Global, com maior escrutínio em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente Preferência por Implantes sem Cimento em Pacientes Jovens | -1.4% | América do Norte e UE, emergente na APAC | Longo prazo (≥ 4 anos) |

| Preocupações Ambientais com a Eliminação de Resíduos de PMMA | -0.6% | UE e mercados APAC desenvolvidos, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de Aprovação Rigorosos da FDA e do MDR

A complexidade regulatória em torno das modificações do cimento ósseo e das novas formulações está a criar barreiras significativas à inovação e à entrada no mercado. Os processos especiais 510(k) ainda exigem dados exaustivos de testes de bancada, e o MDR da Europa exige mais evidências clínicas, atrasando os lançamentos em até 18 meses e acrescentando custos significativos de pré-comercialização. Estes obstáculos regulatórios afetam de forma desproporcionada as empresas menores e as startups inovadoras que não têm recursos para navegar em processos de aprovação complexos, podendo sufocar a concorrência e o avanço tecnológico no setor do cimento ósseo. O efeito líquido atrasa a expansão do mercado de cimento ósseo em 1,2 pontos percentuais durante o médio prazo.

Alta Polimerização Exotérmica a Causar Risco de Necrose Térmica

A química fundamental da polimerização do PMMA apresenta um desafio de segurança inerente que continua a limitar a adoção em certas aplicações clínicas. A polimerização do PMMA pode ultrapassar os 70 °C, comprometendo a saúde dos tecidos peri-protéticos.[3]Fonte: Gergo Tamas Szoradi et al., "Necrose Térmica na Interface Cimento–Osso," Applied Sciences, mdpi.com As novas técnicas de arrefecimento e os monômeros alternativos são promissores, mas continuam a ser de nicho. Essas preocupações de segurança diminuem o entusiasmo dos cirurgiões, particularmente para os canais espinhais próximos das estruturas neurais, reduzindo o CAGR em 0,8 pontos percentuais no curto prazo. O risco de necrose térmica cria preocupações de responsabilidade para os prestadores de cuidados de saúde e impulsiona a preferência por métodos alternativos de fixação em localizações anatómicas sensíveis à temperatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do PMMA Enfrenta Desafios Bioativos

O PMMA manteve uma participação dominante de 72,10% no mercado de cimento ósseo em 2025, sustentada por dados de sobrevivência a longo prazo e pela familiaridade dos cirurgiões. A fiabilidade do segmento mantém os departamentos de compras alinhados com os fornecedores tradicionais, ancorando os formulários hospitalares. As inovações recentes, como a dopagem com nano-carboneto de tântalo, melhoram a radiopacidade sem comprometer a biomecânica. No entanto, o cimento de fosfato de cálcio tem previsão de registar um CAGR de 6,63%, à medida que os oncologistas ortopédicos e os cirurgiões de trauma adotam a sua química osteocondutora para acelerar a integração óssea. Os cimentos de polialcenoato de vidro encontram espaço em reparações dentárias e craniofaciais onde a libertação de flúor é benéfica, enquanto as misturas de sulfato de cálcio satisfazem necessidades de nicho na gestão de infeções através da reabsorção.

As revisões de reembolso que recompensam uma união mais rápida e menos reoperações favorecem as alternativas bioativas. No entanto, as economias de escala, as cadeias de fornecimento maduras e as condições de armazenamento mais fáceis preservam a liderança do PMMA no mercado de cimento ósseo. A I&D contínua na química convencional – como variantes de baixo monômero e alta viscosidade – visa prolongar o ciclo de vida do PMMA. A indústria do cimento ósseo percebe, contudo, a diversificação de produtos como inevitável, com marcas pioneiras a posicionar portfólios duplos que casam os fluxos de caixa do PMMA com biomateriais de próxima geração.

Por Viscosidade: A Alta Viscosidade Ganha Momentum pelo Perfil de Segurança

O cimento de viscosidade média capturou 44,65% da receita em 2025, servindo como base para a artroplastia da anca e do joelho. As categorias de alta viscosidade têm previsão de expansão a um CAGR de 6,88%, com evidências de que o vazamento diminui de 37,5% para 15% na vertebroplastia. Os cirurgiões apreciam o seu manuseio semelhante à massa e as menores pressões de injeção, aumentando a confiança operatória nos casos da coluna. As misturas de baixa viscosidade ainda encontram favor para a infiltração esponjosa profunda, embora a sua diminuição de utilização espelhe uma maior aversão ao risco.

As campanhas de educação do mercado destacam a retenção da resistência mecânica mesmo após extensões do tempo de trabalho baseadas em refrigeração. Ao mesmo tempo, as fórmulas de presa rápida reduzem o tempo em bloco operatório entre três a cinco minutos sem sacrificar a resistência à compressão. Coletivamente, as inovações específicas de viscosidade alargam os conjuntos de ferramentas dos cirurgiões, tornando o mercado de cimento ósseo mais segmentado e adaptado às nuances procedimentais.

Por Aplicação: Liderança da Artroplastia Desafiada pelo Crescimento Espinhal

Os procedimentos de artroplastia consumiram 63,48% dos volumes de 2025, sustentados pela crescente aceitação das substituições de ombro, cotovelo e tornozelo, além da anca e joelho. A base de receita do segmento mantém o mercado de cimento ósseo ancorado na ortopedia de grandes articulações. No entanto, a cifoplastia tem projeção de registar o CAGR mais rápido de 6,52%, à medida que as fraturas de compressão vertebral aumentam com o envelhecimento demográfico. A vertebroplastia mantém-se relevante para a estabilização aguda, embora os estudos de otimização do volume de cimento limitem agora a infusão a 40,5% da capacidade do corpo vertebral para evitar fraturas adjacentes.

Os cimentos bio-compósitos emergentes que combinam fosfato tricálcico e quitosano promovem uma melhor osteointegração a temperaturas de cura mais baixas, abrindo portas a coortes mais jovens e indicações de trauma. À medida que a evidência clínica se acumula, os hospitais podem recalibrar os protocolos para os segmentos espinhal e de trauma, reequilibrando subtilmente a distribuição geral do tamanho do mercado de cimento ósseo.

Por Utilizador Final: A Expansão dos Centros Cirúrgicos Ambulatórios Remodela os Modelos de Prestação de Cuidados

Os hospitais retiveram 52,10% da participação na receita em 2025, em virtude da gestão de revisões complexas e casos de múltiplas comorbilidades que exigem cuidados pós-operatórios intensivos. No entanto, os centros cirúrgicos ambulatórios estão a caminho de um CAGR de 7,02%, catalisado por incentivos de pagamento agrupado e pela preferência dos consumidores pela alta no mesmo dia. As clínicas ortopédicas tratam de aumentos de fraturas de rotina, servindo como canais de encaminhamento para os centros cirúrgicos ambulatórios para pacientes elegíveis, enquanto os centros especializados de coluna defendem a adoção de tecnologia, incluindo injetores guiados por IA.

Para os fornecedores de cimento, a estratégia de canal bifurca-se agora: embalagens a granel com preço acessível para hospitais e embalagens de presa rápida premium para centros cirúrgicos ambulatórios de alto rendimento. Os programas de formação enfatizam a mistura eficiente e a redução de vapores para cumprir os rigorosos padrões de ventilação ambulatória. Essa personalização diferencia ainda mais as ofertas dentro do mercado de cimento ósseo.

Análise Geográfica

A América do Norte gerou 41,05% da receita de 2025, com alta densidade de procedimentos, reembolso favorável e adoção precoce de misturas ricas em antibióticos a ancorar as vendas. As principais redes de prestação integrada estabelecem contratos plurianuais com fornecedores incumbentes, o que estabiliza a demanda de base, mesmo com os implantes sem cimento a reduzir a participação na faixa de pacientes mais jovens. Numerosas iniciativas estatais e federais destinadas a protocolos pós-operatórios de redução de opioides também impulsionam um maior volume de cirurgias eletivas, reforçando os volumes de cimento.

A Europa continua a ser o segundo maior cluster, caracterizado pelo cumprimento rigoroso do MDR que leva os fornecedores a fornecer mais evidências do mundo real. A Alemanha, a França e o Reino Unido representam coletivamente mais de metade do consumo regional, mas os mercados da Europa Oriental registam agora um crescimento de valor de dois dígitos à medida que as cadeias de hospitais privados modernizam as salas de ortopedia. As alianças de compras pan-UE avaliam cada vez mais o custo do ciclo de vida, reforçando assim a mudança para variantes carregadas com antibióticos e de alta viscosidade que prometem taxas de revisão mais baixas.

A Ásia-Pacífico detém a perspetiva de CAGR mais rápida de 6,95%, à medida que a China, o Japão e a Índia aumentam dramaticamente a capacidade de substituição articular. A expansão do seguro governamental, a crescente prevalência de osteoporose e os corredores de turismo médico na Tailândia e na Malásia sustentam ventos favoráveis plurianuais. O aumento do volume cirúrgico da região reduz gradualmente a diferença no tamanho do mercado de cimento ósseo em relação aos seus homólogos ocidentais, ao mesmo tempo que atrai novos participantes locais que se concentram em misturas de PMMA economicamente acessíveis, mas clinicamente validadas. Coletivamente, estas dinâmicas mantêm o mercado de cimento ósseo numa trajetória de crescimento geograficamente diversificada.

Panorama Competitivo

O mercado de cimento ósseo apresenta uma consolidação moderada, com cinco marcas globais a controlar a maioria das vendas, mas a enfrentar inovadores de nicho nos segmentos bioativos e de alta viscosidade. Os líderes aproveitam a formação de cirurgiões, os acordos de instrumentos agrupados e os portfólios de cimento com antibióticos para reter formulários. A Zimmer Biomet, por exemplo, introduziu o Persona SoluTion PPS fémur para pacientes com sensibilidade a metais, o mais recente sinal de uma estratégia dupla que combina apostas em cimento e sem cimento.

Os competidores regionais exploram o fabrico com vantagem de custo para servir hospitais sensíveis ao preço, especialmente nas cidades secundárias da Ásia-Pacífico. Alguns combinam pós de PMMA com líquidos monômeros compostos localmente para contornar os direitos de importação, embora os principais players globais respondam com sistemas de mistura chave na mão que reduzem a preparação da sala de operações para menos de dois minutos. Os especialistas em antibióticos fragmentam ainda mais o panorama, comercializando misturas de gentamicina ou vancomicina para grupos propensos a infeções.

As startups de injetores aprimorados por IA fazem parcerias com fabricantes de equipamentos de radiologia para integrar os parâmetros do cimento nos consoles de navegação espinhal. Embora ainda representem menos de 1% da receita, tais alianças sinalizam a migração de valor do material para a tecnologia de entrega dentro do mercado de cimento ósseo. Em resposta, os incumbentes aumentam as despesas de I&D ou procuram aquisições seletivas, espelhando padrões mais amplos de convergência em tecnologia médica.

Líderes da Indústria de Cimento Ósseo

Stryker

Johnson & Johnson (Depuy Synthes)

Zimmer Biomet

Smith & Nephew

Exactech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: Uma análise do registo da Catalunha confirmou taxas mais baixas de revisão do joelho quando foram utilizados cimentos antibióticos PALACOS, reforçando o posicionamento clínico da Heraeus Medical.

- Março de 2025: A Zimmer Biomet lançou os cimentos antibióticos Tekcem 1G e Tekcem 3G na Índia para a fixação de artroplastia primária e de revisão.

- Abril de 2024: Os casos documentados de artroplastia globais usando cimento PALACOS ultrapassaram 40 milhões, marcando seis décadas de disponibilidade comercial.

Âmbito do Relatório Global do Mercado de Cimento Ósseo

De acordo com o âmbito do relatório, o cimento ósseo é um tipo de adesivo utilizado na reparação cirúrgica de ossos, na reparação e preservação de artefactos ósseos e na implantação de próteses ortopédicas ou dentárias. O cimento ósseo não tem propriedades adesivas inerentes, mas baseia-se em vez disso numa ligação mecânica firme entre a superfície óssea irregular e a prótese. O Mercado de Cimento Ósseo é segmentado por Produto (Cimento de PMMA, Cimento de Polialcenoato de Vidro e Cimento de Fosfato de Cálcio), Aplicação (Artroplastia (Artroplastia Total da Anca, Artroplastia Total do Joelho, Artroplastia Total do Ombro) e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Cimento de Polimetilmetacrilato (PMMA) |

| Cimento de Fosfato de Cálcio |

| Cimento de Polialcenoato de Vidro |

| Cimento à Base de Sulfato de Cálcio |

| Baixa Viscosidade |

| Viscosidade Média |

| Alta Viscosidade |

| Artroplastia | Artroplastia Total do Joelho |

| Artroplastia Total da Anca | |

| Artroplastia Total do Ombro | |

| Vertebroplastia | |

| Cifoplastia | |

| Reparação de Traumatismos e Fraturas | |

| Outros |

| Hospitais |

| Clínicas Ortopédicas |

| Centros Cirúrgicos Ambulatórios |

| Centros Especializados de Coluna |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Cimento de Polimetilmetacrilato (PMMA) | |

| Cimento de Fosfato de Cálcio | ||

| Cimento de Polialcenoato de Vidro | ||

| Cimento à Base de Sulfato de Cálcio | ||

| Por Viscosidade | Baixa Viscosidade | |

| Viscosidade Média | ||

| Alta Viscosidade | ||

| Por Aplicação | Artroplastia | Artroplastia Total do Joelho |

| Artroplastia Total da Anca | ||

| Artroplastia Total do Ombro | ||

| Vertebroplastia | ||

| Cifoplastia | ||

| Reparação de Traumatismos e Fraturas | ||

| Outros | ||

| Por Utilizador Final | Hospitais | |

| Clínicas Ortopédicas | ||

| Centros Cirúrgicos Ambulatórios | ||

| Centros Especializados de Coluna | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cimento ósseo?

O tamanho do mercado de cimento ósseo atingiu USD 1,23 bilhão em 2026 e tem projeção de alcançar USD 1,61 bilhão até 2031.

Qual tipo de produto domina o mercado de cimento ósseo?

O cimento de PMMA liderou em 2025 com uma participação de 72,10%, refletindo a confiança clínica de longa data e a ampla distribuição.

Por que os cimentos de alta viscosidade estão a crescer rapidamente?

As formulações de alta viscosidade reduzem as taxas de vazamento para 15%, melhorando a segurança nos procedimentos da coluna e impulsionando um CAGR previsto de 6,88%.

Qual região está a expandir mais rapidamente?

A Ásia-Pacífico tem expectativa de crescer a um CAGR de 6,95% até 2031, apoiada pelo boom dos volumes de procedimentos e pelo crescente acesso aos cuidados de saúde.

Como a mudança para centros cirúrgicos ambulatórios afeta a demanda?

Os centros cirúrgicos ambulatórios favorecem cimentos de presa rápida e alta viscosidade que permitem a alta no mesmo dia, suportando um CAGR de 7,02% neste canal.

Qual restrição principal pode limitar a adoção do cimento ósseo?

A crescente preferência por implantes sem cimento entre pacientes mais jovens pode reduzir o mercado endereçável a longo prazo.

Página atualizada pela última vez em: