Tamanho e Participação do Mercado de Biomimética Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

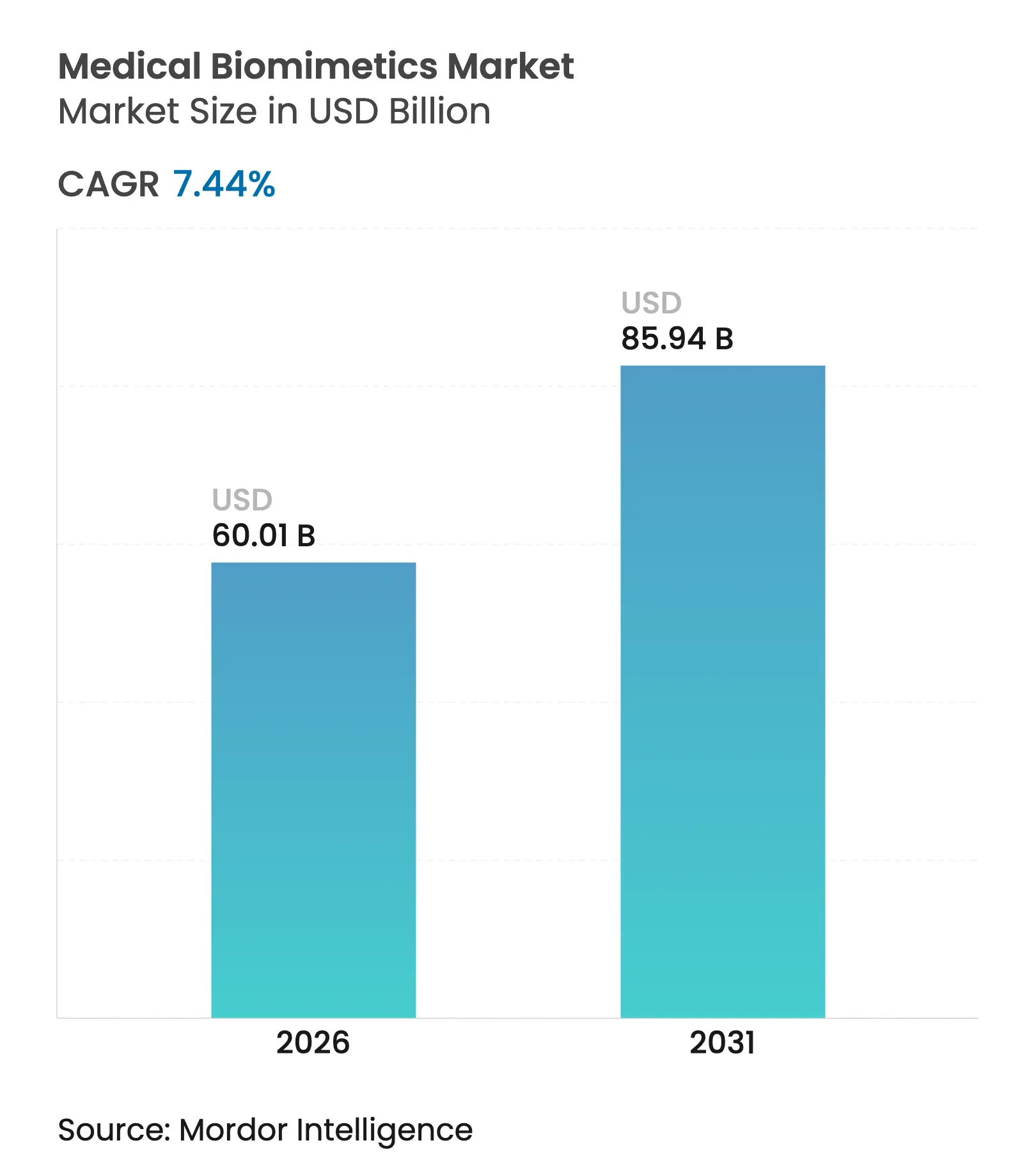

| Tamanho do Mercado (2026) | 60.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.44% CAGR |

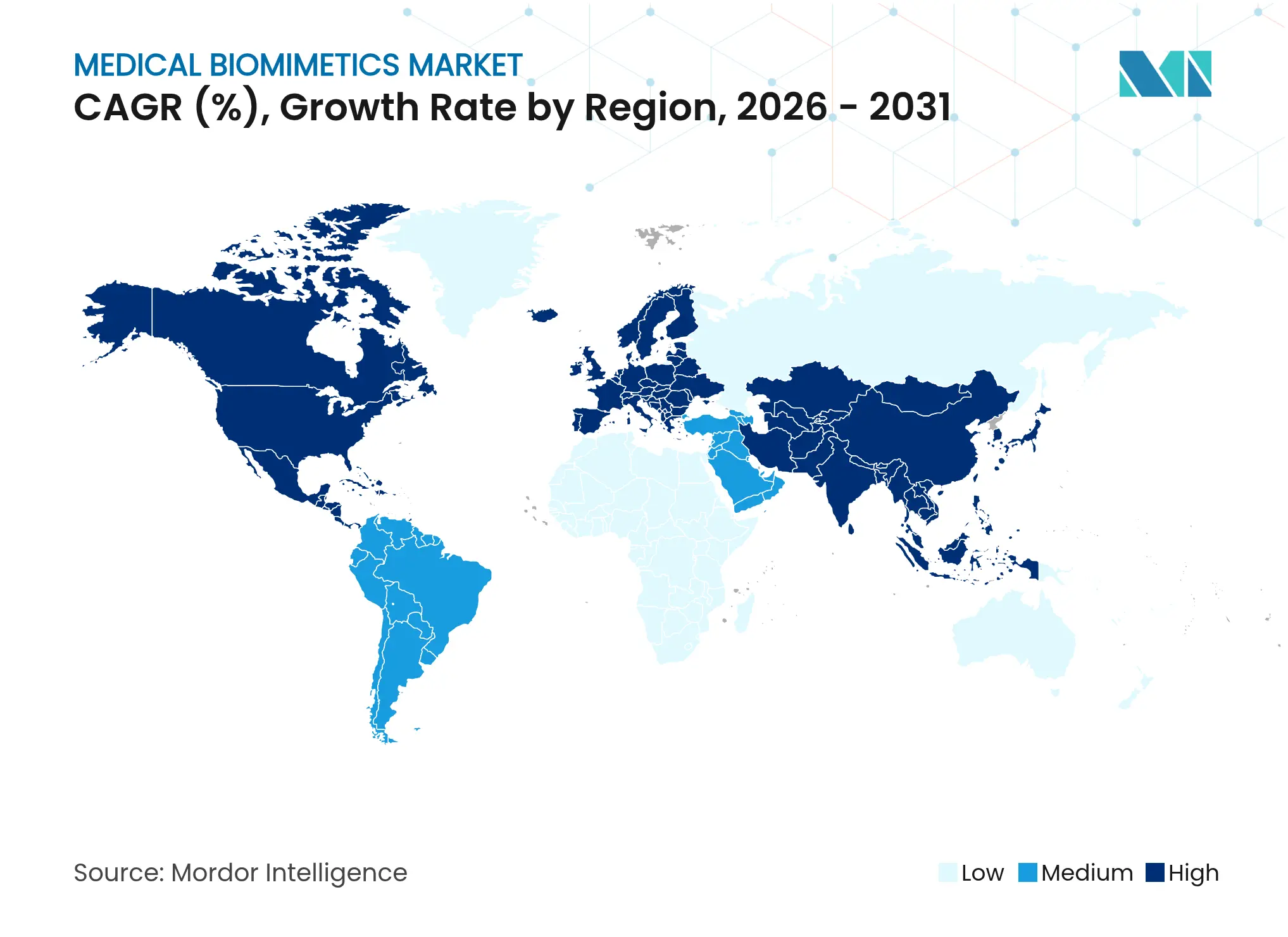

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biomimética Médica pela Mordor Intelligence

O tamanho do mercado de biomimética médica em 2026 é estimado em USD 60,01 bilhões, crescendo a partir do valor de 2025 de USD 55,86 bilhões, com projeções para 2031 mostrando USD 85,94 bilhões, crescendo a uma CAGR de 7,44% no período de 2026 a 2031. O crescimento é sustentado pela crescente demanda por alternativas ao transplante de órgãos, uma vez que as listas de espera para transplantes nos Estados Unidos superam 100.000 pacientes, o que amplia a necessidade clínica de construções engenheiradas que contornam a dependência de doadores. Os avanços na fabricação em nanoescala estão melhorando a replicação das características da matriz extracelular, o que aumenta a integração e a durabilidade in vivo. A modernização regulatória que permite maior uso de métodos não animais, incluindo órgão-em-chip, fortalece os fluxos de trabalho pré-clínicos e reduz o risco de desenvolvimento. À medida que os sistemas de saúde priorizam soluções curativas em detrimento dos cuidados paliativos, os andaimes e dispositivos biomiméticos que restauram a função ganham impulso em condições de alta carga no mercado de biomimética médica.

Principais Conclusões do Relatório

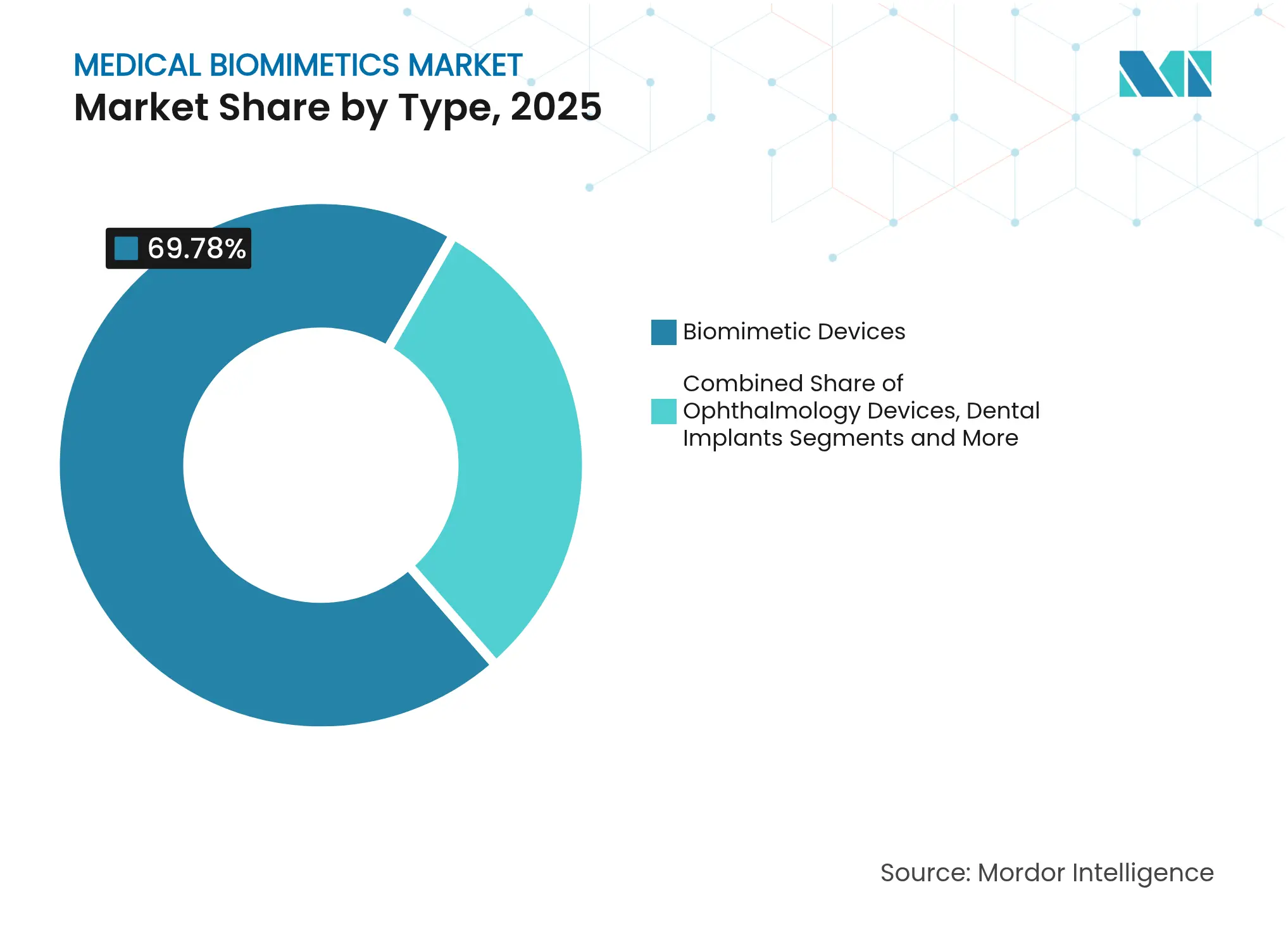

- Por tipo, os dispositivos biomiméticos lideraram com 69,78% da participação do mercado de biomimética médica em 2025. Os Sistemas Biomiméticos são os de crescimento mais rápido, com uma CAGR de 9,41% até 2031.

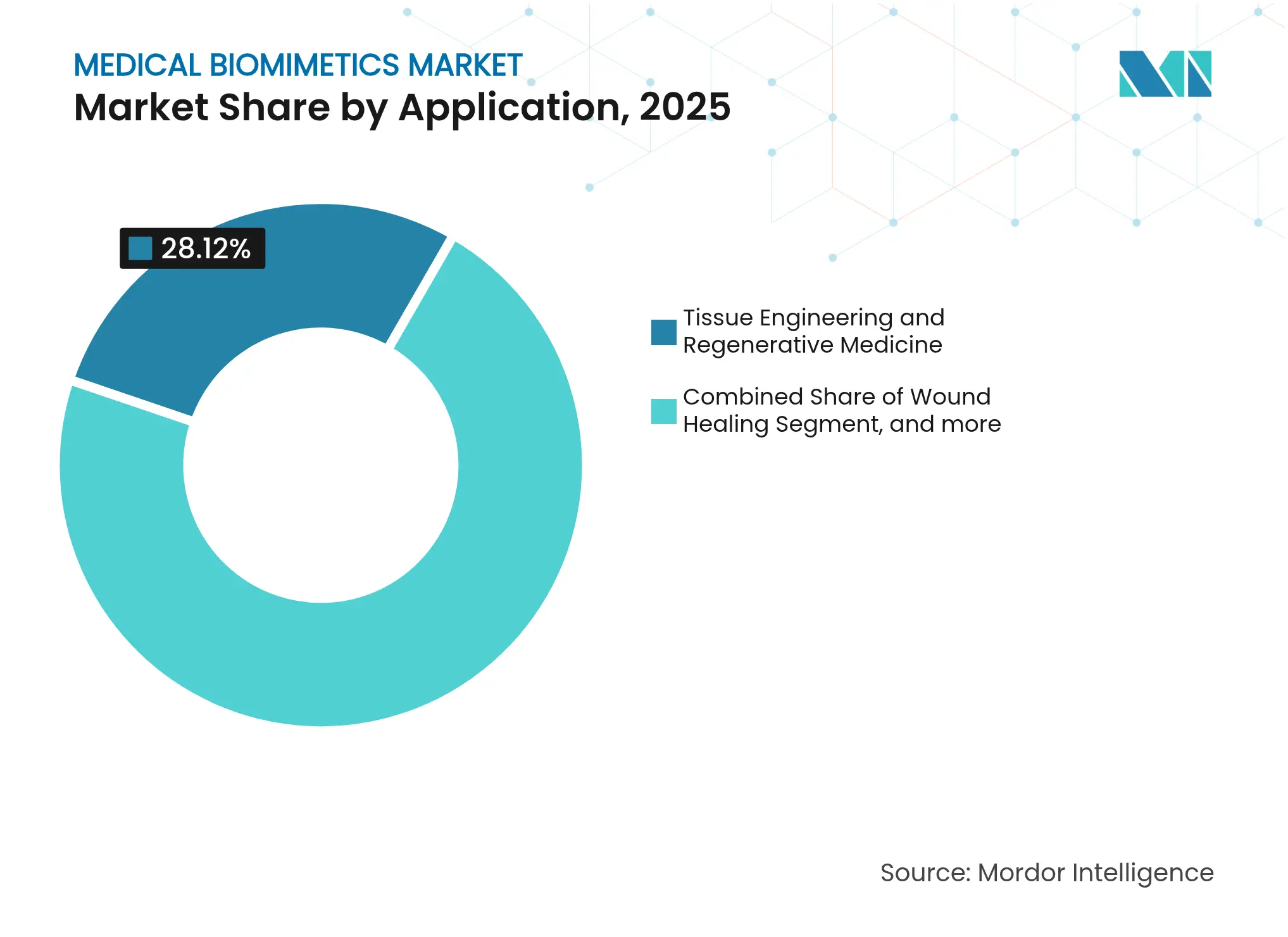

- Por aplicação, a engenharia de tecidos e medicina regenerativa representou 28,12% do tamanho do mercado de biomimética médica em 2025. Neurologia e Sensoriomotora registrou a maior CAGR projetada de 9,52% até 2031.

- Por usuário final, os hospitais capturaram 51,72% da participação do mercado de biomimética médica em 2025. Institutos de Pesquisa e Acadêmicos são os de crescimento mais rápido, com uma CAGR de 10,24% até 2031.

- Por geografia, a América do Norte deteve 43,85% de participação em 2025. A região Ásia-Pacífico é a região de expansão mais rápida, crescendo a uma CAGR de 8,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Biomimética Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por engenharia de tecidos e medicina regenerativa | +1.8% | Global, com atividade concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da prevalência de doenças crônicas e condições degenerativas | +1.5% | Global, pressão aguda na Ásia-Pacífico devido ao envelhecimento demográfico | Longo prazo (≥ 4 anos) |

| Avanços em nanotecnologia e materiais biomiméticos | +1.2% | América do Norte e Europa para inovação; Ásia-Pacífico para escala de fabricação | Curto prazo (≤ 2 anos) |

| Crescimento de aplicações nos segmentos ortopédico, cardiovascular e odontológico | +1.4% | América do Norte, Europa, com transbordamento para centros de turismo médico no Oriente Médio | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura de saúde em economias emergentes | +1.0% | Núcleo Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aumento dos investimentos em pesquisa e desenvolvimento biomiméticos | +0.6% | Concentrado na América do Norte, Europa, com clusters emergentes em Singapura e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Engenharia de Tecidos e Medicina Regenerativa

A persistente escassez de órgãos transplantáveis está acelerando a adoção de construções engenheiradas, com os tempos de espera por transplante de rim nos Estados Unidos superando 1.800 dias em 2024 e alimentando a busca por alternativas biomiméticas que podem ser produzidas sob demanda[1]Rede de Aquisição e Transplante de Órgãos, "Relatórios de Dados sobre Tempos de Espera por Órgãos," optn.transplant.hrsa.gov. A bioprintagem produz atualmente adesivos vasculares de tecido com custos de produção próximos a USD 15.000 por unidade, o que se compara favoravelmente ao custo vitalício da imunossupressão após o transplante tradicional. Centros acadêmicos como a Clínica Cleveland e a Johns Hopkins expandiram a capacidade de engenharia de tecidos em 40% em 2024 e codificaram protocolos para implantação de cartilagem cultivada em laboratório, matrizes dérmicas e enxertos vasculares que relatam 85% de permeabilidade aos 24 meses. O programa de Terapia Avançada de Medicina Regenerativa da FDA concedeu status de revisão prioritária a 28 produtos de tecido biomiméticos em 2024, o que encurta os prazos de aprovação e aumenta o acesso dos pacientes. Esses desenvolvimentos fortalecem a prontidão clínica e movem terapias específicas de investigacional para padrão de atendimento em indicações limitadas, particularmente para populações pediátricas que se beneficiam de dispositivos adaptativos ao crescimento no mercado de biomimética médica.

Aumento da Prevalência de Doenças Crônicas e Condições Degenerativas

A OMS estima que 620 milhões de pessoas vivem com doenças cardiovasculares em 2024, enquanto as complicações do diabetes nos Estados Unidos causam 180.000 amputações de membros inferiores por ano, o que sustenta a demanda de longo prazo por stents vasculares e condutos de orientação nervosa com design biomimético[2]Organização Mundial da Saúde, "Doenças Cardiovasculares: Fatos Principais 2024," who.int. Os casos de osteoartrite ultrapassam 500 milhões globalmente, concentrados em populações acima de 65 anos, com o grupo acima de 65 anos expandindo-se 3,2% ao ano na Ásia-Pacífico. Enxertos ósseos de nanocristais de hidroxiapatita que espelham a composição mineral natural relataram osseointegração 30% mais rápida em comparação com implantes convencionais de titânio em pesquisas publicadas. Condições neurodegenerativas, incluindo Parkinson e Alzheimer, afetam aproximadamente 55 milhões de indivíduos em todo o mundo, e interfaces neurais biomiméticas estão em avaliações clínicas contínuas para neuromodulação precisa. À medida que pagadores e prestadores avaliam os resultados a longo prazo frente aos custos de tratamento recorrentes, as abordagens restaurativas tendem a se alinhar com o atendimento baseado em valor, o que adiciona ventos favoráveis ao mercado de biomimética médica.

Avanços em Nanotecnologia e Materiais Biomiméticos

A nanofabricação agora permite superfícies de biomateriais com características próximas a 10 nanômetros de resolução que espelham os sinais da matriz extracelular, o que por sua vez direciona o comportamento celular e reduz a ativação imunológica. Construções à base de grafeno combinam resistência à tração superior a 130 gigapascais com arquiteturas de poros que mantêm a difusão de nutrientes, abordando durabilidade e integração simultaneamente em usos que suportam carga. Métodos de eletrofiação produzem fibras entre 50 e 500 nanômetros, que correspondem às dimensões das fibrilas de colágeno e incentivam a regeneração tecidual alinhada em vez da formação de cicatrizes. Universidades como o MIT e a ETH Zurique estabeleceram laboratórios de nanobiomateriais em 2024 e fizeram parcerias com fabricantes de dispositivos para escalar a produção em BPF em direção a lotes de 10.000 unidades com menos de 5% de variabilidade, o que é importante para a aceitação regulatória. Esses avanços permitem que o mercado de biomimética médica se expanda para fixação espinhal, reconstrução ortopédica e válvulas cardíacas, onde os sintéticos legados apresentaram limitações de durabilidade.

Crescimento das Aplicações nos Segmentos Ortopédico, Cardiovascular e Odontológico

Os procedimentos ortopédicos excedem 7 milhões de substituições articulares anualmente nos mercados desenvolvidos, e revestimentos biomiméticos que liberam proteínas morfogenéticas ósseas em perfis controlados reduziram as taxas de afrouxamento de implantes de 12% para menos de 4% no acompanhamento de dez anos em coortes longitudinais. Na cardiologia, os stents biorreabsorvíveis fornecem suporte mecânico temporário e depois se degradam em subprodutos inertes, o que mitiga a trombose tardia documentada em 2% a 3% entre os receptores de stents metálicos permanentes. A restauração odontológica agora adota compósitos de resina biomiméticos ajustados ao módulo elástico do esmalte, o que distribui as forças oclusais de forma mais uniforme e reduz a microfissuração em relação às cerâmicas convencionais em casos selecionados. Os protocolos de medicina esportiva em ligas de elite incorporam adesivos biomiméticos de implantação rápida para acelerar a cicatrização de ligamentos, com cronogramas de recuperação para reconstrução do LCA agora reportados em cerca de 5 meses em programas selecionados, em comparação com 9 meses historicamente. Os currículos de residência nos principais centros médicos incluem essas técnicas, o que aumenta a familiaridade dos cirurgiões e melhora a difusão no mercado de biomimética médica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações Regulatórias Rigorosas em Múltiplas Regiões | -1.40% | Global, particularmente severo na UE sob o RDM | Curto prazo (≤ 2 anos) |

| Altos Custos de Produção e Personalização | -0.90% | Global, afetando desproporcionalmente as PMEs | Médio prazo (2 a 4 anos) |

| Nanotoxicidade e Desconhecidos de Segurança a Longo Prazo | -0.60% | Global, com supervisão mais rigorosa na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Estruturas de Reembolso Limitadas para Implantes Novos | -0.80% | América do Norte e UE principalmente, com expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Materiais Biomiméticos

O preço premium continua sendo uma barreira fundamental, com stents cardiovasculares biorreabsorvíveis precificados entre USD 5.000 e USD 8.000, contra USD 2.000 para stents metálicos nos principais mercados, o que se traduz em diferenciais de preço de 150% a 300%[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Aprovação Pré-Comercialização (PMA) e Classificações de Dispositivos," fda.gov. Os custos de fabricação são elevados por operações em sala limpa, modificação de superfície em múltiplos estágios e testes rigorosos que podem representar 40% a 50% do custo final do dispositivo, o que limita a compressão de preços impulsionada pela escala. As aquisições públicas em regiões de menor renda enfatizam dispositivos de alto volume e baixo custo para ampliar o acesso, o que reduz a presença formulária de biomiméticos avançados em hospitais públicos. Os gastos do próprio bolso para procedimentos não cobertos podem ultrapassar USD 20.000 em certas indicações, o que restringe a demanda endereçável a pacientes de maior renda nas regiões em desenvolvimento. Agências de avaliação de tecnologias em saúde como o NICE e o IQWiG exigem robusta custo-efetividade e ganhos mensuráveis de QALY antes da cobertura, o que é difícil de demonstrar quando o risco de mortalidade é baixo, apesar dos fortes benefícios na qualidade de vida.

Aprovações Regulatórias e Requisitos de Segurança Rigorosos

Os dispositivos biomiméticos de Classe III sob a PMA da FDA exigem biocompatibilidade completa em dez normas ISO 10993, estudos de degradação a longo prazo e ensaios com 200 a 500 pacientes, o que geralmente se traduz em 5 a 7 anos e USD 50 milhões a USD 100 milhões antes do lançamento. Materiais nanoestruturados novos enfrentam avaliações adicionais de citotoxicidade e resposta inflamatória que estendem os prazos em 18 a 24 meses em comparação com materiais estabelecidos, o que aumenta o risco e o custo de desenvolvimento. A comercialização global requer aprovações separadas pelo RDM da UE, pela PMDA do Japão e pela NMPA da China, com requisitos únicos de dados, rotulagem e sistema de qualidade que fragmentam os recursos. A vigilância pós-comercialização e a recertificação periódica sustentam os custos de conformidade, e sinais de segurança do mundo real podem acionar restrições ou retirada de aprovações. A conformidade com as normas ISO 13485 e as BPF exige instalações, sistemas de documentação e pessoal treinado, o que favorece empresas estabelecidas no mercado de biomimética médica em detrimento de startups.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dispositivos Lideram, mas Sistemas Aceleram Mais Rapidamente

Os Dispositivos Biomiméticos representaram 69,78% do tamanho do mercado de biomimética médica em 2025, refletindo o impulso dos implantes cocleares, stents eluentes de fármacos e próteses articulares que espelham a função natural e se beneficiam de vias regulatórias maduras. A familiaridade regulatória e o reembolso estabelecido continuam a apoiar os volumes de procedimentos para categorias de dispositivos onde a evidência clínica é profunda e o risco pós-comercialização está bem caracterizado. As plataformas baseadas em sistemas estão sendo ampliadas à medida que os modelos de órgão-em-chip ganham aceitação na pesquisa pré-clínica, com a adoção reforçada pela modernização da FDA que permite maior uso de novas metodologias de abordagem. Os materiais fornecem a base para dispositivos e sistemas por meio de enxertos de hidroxiapatita, andaimes de colágeno e vidro bioativo que traduzem perspectivas nanoestruturais em produtos de grau clínico. O mercado de biomimética médica se beneficia de uma combinação de portfólio onde os dispositivos entregam receita de curto prazo enquanto os sistemas expandem a oportunidade total endereçável para parceiros de desenvolvimento farmacêutico.

Os Sistemas Biomiméticos são o tipo de crescimento mais rápido, com uma CAGR de 9,41% até 2031, porque os desenvolvedores farmacêuticos valorizam microambientes relevantes para humanos que melhoram a previsão toxicológica e reduzem as falhas em estágios tardios. As plataformas de origem universitária chegam ao mercado por meio de modelos de licenciamento e codesenvolvimento, o que evita grandes desembolsos de capital e permite que as equipes acadêmicas se concentrem em novas funções. As expectativas regulatórias estendem os controles de qualidade tradicionais para incluir a validação de software onde os sistemas incorporam captura de dados e análises, com as orientações de Garantia de Software Computacional da FDA informando a prática. Os materiais permanecem diferenciados por sua capacidade de replicar a estrutura e a bioatividade da MEC enquanto atendem aos requisitos de BPF para consistência de lotes. Em conjunto, a segmentação por tipo reflete uma progressão do setor de biomimética médica que combina fluxos de caixa robustos de dispositivos de curto prazo com plataformas de sistemas de alto crescimento que ampliam os casos de uso para patrocinadores e parceiros de pesquisa contratada.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Aplicação: Medicina Regenerativa Domina com Aplicações Neurológicas em Ascensão

A Engenharia de Tecidos e Medicina Regenerativa comandou 28,12% de participação do tamanho do mercado de biomimética médica em 2025, porque os cuidados com queimaduras, a preservação articular e os procedimentos de bypass vascular têm indicações claras e desfechos clínicos duráveis. Os pagadores percebem valor em procedimentos que restauram a função e reduzem os custos de cuidados a longo prazo, o que apoia a adoção constante onde os dados de acompanhamento demonstram resultados duráveis. O reparo cardiovascular continua a contribuir com volume significativo por meio de stents biorreabsorvíveis e substituições valvulares que visam remover o ônus de longo prazo de corpos estranhos. A restauração odontológica e a medicina esportiva adicionam uma mistura de nichos de alto volume e premium, com resultados estéticos e recuperação mais rápida moldando a demanda em ambientes de pagamento privado. A cicatrização de feridas e os usos reconstrutivos ampliam a exposição clínica para andaimes e matrizes engenheiradas em centros de trauma e unidades cirúrgicas especializadas no mercado de biomimética médica.

Neurologia e Sensoriomotora é a aplicação de crescimento mais rápido, com uma CAGR de 9,52% até 2031, porque as interfaces cérebro-computador e as próteses neurais avançadas estão passando da pesquisa para a implantação clínica controlada com melhor fidelidade de sinal. As capacidades de comunicação assistiva e controle motor para pacientes com acidente vascular cerebral e lesão medular demonstram ganhos tangíveis de independência que se traduzem em interesse dos pagadores. A oftalmologia e os implantes corneanos mostram promessa onde o acesso a tecidos doadores é limitado e a biocompatibilidade é a principal barreira. A cirurgia plástica e reconstrutiva vincula a adoção aos volumes de acompanhamento de trauma e oncologia, que variam por centro e região. À medida que o treinamento clínico se difunde, mais especialidades incorporam abordagens biomiméticas, o que amplia o mix de aplicações no mercado de biomimética médica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: Hospitais Lideram, mas Institutos Acadêmicos Aceleram

Os Hospitais capturaram 51,72% de participação em 2025, porque os procedimentos complexos de implantes biomiméticos requerem salas cirúrgicas, cuidados intensivos e equipes multidisciplinares que não estão disponíveis na maioria dos ambientes ambulatoriais. Os centros de atendimento terciário e quaternário também abrigam instalações de processamento de tecidos e mantêm sistemas de qualidade para implantes cirúrgicos, o que concentra os procedimentos avançados onde a supervisão de segurança é robusta. As clínicas especializadas e os centros ambulatoriais crescem em indicações adequadas a menor risco e recuperação mais curta, incluindo restauração odontológica e intervenções ortopédicas selecionadas. À medida que as vias de cuidados se padronizam, os procedimentos frequentemente migram dos hospitais para os ambientes ambulatoriais para reduzir custos e aumentar o fluxo sem comprometer os resultados. Essas mudanças moldam um mix de prestação no mercado de biomimética médica que combina a complexidade dos procedimentos com o local de atendimento apropriado nos sistemas de saúde.

Os Institutos de Pesquisa e Acadêmicos são o grupo de usuários finais de crescimento mais rápido, com uma CAGR de 10,24% até 2031, refletindo o duplo papel como centros de inovação e usuários clínicos iniciais que apoiam os primeiros estudos em humanos. As universidades estão investindo em infraestrutura de translação e fazendo parcerias com startups e fabricantes de dispositivos, o que acelera o movimento do laboratório para a clínica. Os Comitês de Ética em Pesquisa e os coordenadores de pesquisa permitem ensaios de dispositivos investigacionais que geram evidências publicáveis e constroem a base para submissões regulatórias. À medida que os centros acadêmicos validam a eficácia e a segurança, a adoção se espalha para hospitais comunitários e clínicas especializadas que seguem protocolos estabelecidos. Essa progressão apoia um mercado de biomimética médica onde a transferência de conhecimento e o treinamento reduzem as barreiras para uma implantação mais ampla.

Análise Geográfica

A América do Norte deteve 43,85% de participação em 2025, sustentada por fortes clusters de fabricação de dispositivos em Massachusetts, Califórnia e Minnesota, ecossistemas integrados de fornecedores e robusto reembolso para terapias biomiméticas aprovadas. O financiamento do NIH para pesquisa biomédica supera USD 40 bilhões anualmente e inclui programas dedicados à engenharia de tecidos e medicina regenerativa que promovem a colaboração entre academia e indústria. As políticas da FDA para revisão acelerada de dispositivos inovadores e as designações RMAT simplificam a aprovação para biomiméticos inovadores com forte justificativa clínica. Os planos de saúde alinham a cobertura à rotulagem da FDA e às diretrizes clínicas, o que dá aos fabricantes visibilidade de receita e apoia o investimento em capacidade clínica e de fabricação. Este ambiente continua a moldar a trajetória do tamanho do mercado de biomimética médica para empresas que priorizam evidências rigorosas e sistemas de qualidade.

A Europa mantém participação significativa por meio de sua base estabelecida de tecnologia médica na Alemanha, Suíça e Irlanda, com o enquadramento do Regulamento de Dispositivos Médicos destinado a fortalecer a qualidade dos produtos e a vigilância pós-comercialização, apesar dos gargalos de certificação de curto prazo. A região se beneficia de centros de pesquisa clínica com profunda expertise cirúrgica em ortopedia, intervenção cardiovascular e neurociência, que são centrais para a adoção biomimética. A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,31% até 2031, à medida que a China e a Índia expandem a infraestrutura hospitalar, o Japão mantém vias aceleradas para dispositivos novos por meio da designação Sakigake, e a fabricação regional reduz custos. O Saudável China 2030 e o Ayushman Bharat adicionam volume por meio de financiamento público e designs de benefícios que incluem procedimentos usando tecnologias biomiméticas. Essas forças criam um mercado de biomimética médica cada vez mais diversificado por geografia, abordagem regulatória e faixas de preço.

O Oriente Médio e África mostram impulso concentrado nos países do Conselho de Cooperação do Golfo, onde os investimentos governamentais em saúde superam USD 60 bilhões anualmente e onde os destinos de turismo médico oferecem procedimentos biomiméticos avançados a preços competitivos. A África Subsaariana enfrenta restrições ligadas à infraestrutura limitada e ao baixo gasto per capita em saúde, abaixo de USD 100 em muitos mercados, o que restringe as perspectivas de adoção de curto prazo. A América do Sul tem crescimento moderado liderado pela expansão da cobertura do SUS do Brasil e pela presença do turismo médico da Colômbia em procedimentos odontológicos e cosméticos que usam materiais biomiméticos. Reguladores como Health Canada, a TGA da Austrália e a Swissmedic mantêm um rigor de revisão semelhante ao da FDA e da EMA, enquanto a Índia e o Brasil aplicam estruturas baseadas em risco que simplificam materiais e dispositivos biomiméticos de menor risco. Essas diferenças influenciam o tempo até o mercado e as estratégias de evidência que as empresas adotam em todo o mercado de biomimética médica.

Cenário Competitivo

O mercado de biomimética médica mostra consolidação moderada, com as 10 principais empresas detendo cerca de 45% de participação combinada, enquanto mais de 200 empresas menores e spin-outs universitários atendem a necessidades de nicho, como enxertos ósseos personalizados, interfaces neurais e andaimes de tecido direcionados. Os maiores fabricantes de dispositivos buscam estratégias de aquisição e parceria para garantir propriedade intelectual biomimética e capacidades clínicas que se encaixem nos canais comerciais estabelecidos. As estratégias de portfólio equilibram melhorias biomiméticas incrementais dos sistemas existentes com apostas de plataforma, como o órgão-em-chip, que se expandem para serviços de desenvolvimento farmacêutico. O campo competitivo recompensa as empresas que combinam profundidade em ciência de materiais, execução de ensaios clínicos e disciplina de fabricação em ambientes regulados. Essas capacidades reforçam um mercado de biomimética médica onde evidência, qualidade e escala moldam a vantagem duradoura.

Oportunidades de espaço em branco são visíveis em pediatria, onde implantes adaptativos ao crescimento poderiam reduzir cirurgias de revisão e melhorar os resultados e custos a longo prazo. Os spin-outs universitários estão avançando na bioprintagem que usa células autólogas para reduzir o risco imunogênico e se alinhar com os objetivos da medicina personalizada. As parcerias com empresas farmacêuticas aceleram a validação para testes em órgão-em-chip, pois os desenvolvedores de fármacos buscam modelos mais preditivos antes dos primeiros ensaios em humanos. Os parceiros de pesquisa e fabricação contratada com capacidade de BPF ajudam as empresas em estágio inicial a superar o gap de escalonamento para atender aos requisitos regulatórios e comerciais. Essas dinâmicas apoiam um mercado de biomimética médica que integra dispositivos, diagnósticos e serviços pré-clínicos em uma cadeia de valor de tecnologia da saúde mais ampla.

Os esforços de padronização continuam sendo importantes à medida que o Comitê Técnico ISO 150 aprimora os métodos de teste para implantes que utilizam cada vez mais revestimentos e andaimes biomiméticos. Os movimentos estratégicos recentes das principais empresas mostram investimentos contínuos, incluindo expansões de instalações para revestimentos ortopédicos, aprovações de stents biorreabsorvíveis e construções de centros de órgão-em-chip que consolidam P&D e testes pré-clínicos. As parcerias para enxertos ósseos habilitados por fatores de crescimento e as aquisições em tecnologias de reconstrução cardíaca indicam a modelagem do portfólio em torno de procedimentos de alta carga com desfechos claros. Esse padrão é consistente com um mercado de biomimética médica onde a profundidade das evidências clínicas e a prontidão de fabricação são decisivas para a escala.

Líderes do Setor de Biomimética Médica

Johnson & Johnson (DePuy Synthes

Medtronic

Stryker Corporation

Abbott Laboratories

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Abbott recebeu a aprovação da FDA para o sistema de substituição transcateter da válvula mitral Tendyne, o primeiro dispositivo que permite a substituição da válvula mitral sem cirurgia cardíaca aberta. Este sistema atende pacientes com calcificação grave do anel mitral que não são candidatos à cirurgia.

- Maio de 2025: A Zimmer Biomet reportou crescimento de receita de 1,1% no primeiro trimestre de 2025, impulsionado por inovações nas linhas de produtos de quadril e joelho, incluindo o Sistema de Quadril Femoral de Triplo Cone Z1 e o Joelho Parcial Sem Cimento Oxford, com orientação atualizada refletindo o impacto da aquisição da Paragon 28.

- Abril de 2025: A Abbott iniciou o ensaio clínico pivô ASCEND CSP para seu eletrodo de CDI de Estimulação do Sistema de Condução investigacional, após procedimentos bem-sucedidos de estimulação da área do ramo esquerdo sem eletrodo, pioneiros no mundo, que receberam Designação de Dispositivo Inovador da FDA.

- Março de 2025: A Abbott anunciou dados do ensaio pivô TRILUMINATE de dois anos mostrando que o sistema de reparo transcateter borda a borda TriClip reduziu as hospitalizações por insuficiência cardíaca em 27% e que 84% dos pacientes atingiram grau de regurgitação tricúspide moderado ou inferior.

Escopo do Relatório Global do Mercado de Biomimética Médica

De acordo com o escopo, a biomimética médica refere-se à aplicação de princípios biológicos e modelos naturais para desenvolver tecnologias médicas. Envolve o design de materiais, dispositivos e sistemas que imitam a estrutura e a função dos organismos vivos.

O Mercado de Dispositivos Médicos Biomiméticos é Segmentado por Tipo de Produto (Implantes Ortopédicos, Dispositivos de Oftalmologia e Mais), Aplicação (Cirurgia Plástica e Reconstrutiva, Cicatrização de Feridas e Mais), Tipo de Material (Biomiméticos Metálicos, Poliméricos e Mais), Usuário Final (Hospitais, Clínicas Especializadas e Mais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Materiais Biomiméticos |

| Sistemas Biomiméticos |

| Dispositivos Biomiméticos |

| Cirurgia Plástica e Reconstrutiva |

| Cicatrização de Feridas |

| Engenharia de Tecidos e Medicina Regenerativa |

| Ortopedia e Medicina Esportiva |

| Reparo Cardiovascular |

| Restauração Odontológica |

| Neurologia e Sensoriomotora |

| Oftalmologia e Restauração da Visão |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Materiais Biomiméticos | |

| Sistemas Biomiméticos | ||

| Dispositivos Biomiméticos | ||

| Por Aplicação | Cirurgia Plástica e Reconstrutiva | |

| Cicatrização de Feridas | ||

| Engenharia de Tecidos e Medicina Regenerativa | ||

| Ortopedia e Medicina Esportiva | ||

| Reparo Cardiovascular | ||

| Restauração Odontológica | ||

| Neurologia e Sensoriomotora | ||

| Oftalmologia e Restauração da Visão | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de biomimética médica?

O tamanho do mercado de biomimética médica é de USD 60,01 bilhões em 2026 e está projetado para atingir USD 85,94 bilhões até 2031 a uma CAGR de 7,44%.

Qual segmento por tipo está liderando e qual está crescendo mais rapidamente?

Os dispositivos biomiméticos lideram o mercado com 69,78% de participação em 2025, enquanto os Sistemas Biomiméticos são os de crescimento mais rápido, com uma CAGR de 9,41% até 2031.

Qual área de aplicação tem atualmente a maior participação?

A Engenharia de Tecidos e Medicina Regenerativa detém 28,12% de participação em 2025, sustentada por amplas indicações clínicas em cuidados com queimaduras, preservação articular e procedimentos vasculares.

Qual região contribui mais para a receita atualmente?

A América do Norte representa 43,85% de participação em 2025, devido a fortes clusters de fabricação, financiamento e reembolso para terapias aprovadas.

Quais são os principais impulsionadores que moldam a adoção de curto prazo?

Os principais impulsionadores incluem a crescente demanda por soluções regenerativas, a prevalência de condições crônicas e degenerativas, os avanços em nanomateriais e o crescimento das aplicações ortopédicas, cardiovasculares e odontológicas.

Qual é a maior barreira para uma adoção mais ampla da biomimética?

O maior obstáculo é o custo, uma vez que os dispositivos biomiméticos premium têm preços bem acima das opções convencionais e enfrentam requisitos regulatórios e de evidência rigorosos para cobertura.

Página atualizada pela última vez em: