Tamanho e Participação do Mercado de Dispositivos de Dermatologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Dermatologia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Dermatologia cresça de USD 16,39 bilhões em 2025 para USD 18,12 bilhões em 2026, com previsão de atingir USD 31,19 bilhões até 2031 a uma CAGR de 11,48% entre 2026 e 2031.

A ampliação da cobertura de seguros para imagens preventivas, a transição para consoles de energia multimodalidade e o financiamento de equipamentos por assinatura estão, em conjunto, redirecionando o capital de lasers estéticos de uso único para plataformas híbridas de diagnóstico e tratamento.[1]Centers for Medicare & Medicaid Services, "Flexibilidades de Telessaúde e Políticas de Reembolso," Centers for Medicare & Medicaid Services, cms.gov A demanda também é impulsionada pelos 112.000 novos casos de melanoma esperados nos EUA em 2026 e pelos 28,2 milhões de procedimentos cosméticos minimamente invasivos realizados globalmente em 2025.[2]Sociedade Americana de Cirurgiões Plásticos, "Relatório de Estatísticas de Cirurgia Plástica 2024," Sociedade Americana de Cirurgiões Plásticos, plasticsurgery.org Os sistemas portáteis se beneficiam dos reembolsos de telermatologia que vigoram até janeiro de 2026, enquanto os dispositivos IPL de uso doméstico certificados em 2025 ampliam o acesso dos consumidores. No entanto, a exposição da cadeia de suprimentos a metais de terras raras chineses e o crescente escrutínio do consumo de energia de 1 a 5 kW sob a norma ISO 50001 ameaçam as aquisições de consoles mais antigos.

Principais Conclusões do Relatório

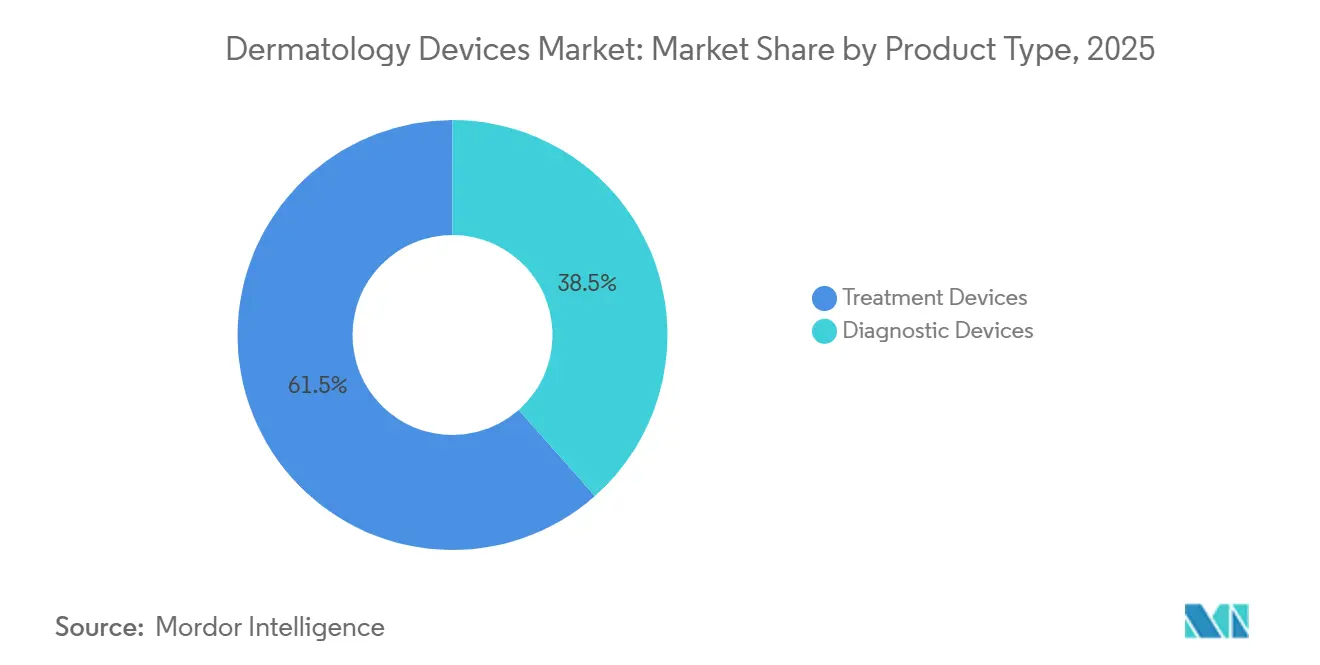

- Por tipo de produto, os dispositivos de tratamento detinham 61,53% da participação do mercado de dispositivos de dermatologia em 2025. Os dispositivos de diagnóstico devem crescer a uma CAGR de 13,75% entre 2026 e 2031.

- Por tecnologia, as plataformas de laser capturaram 41,77% da receita em 2025. Os sistemas híbridos e outros sistemas baseados em energia têm previsão de avançar a uma CAGR de 14,54% até 2031.

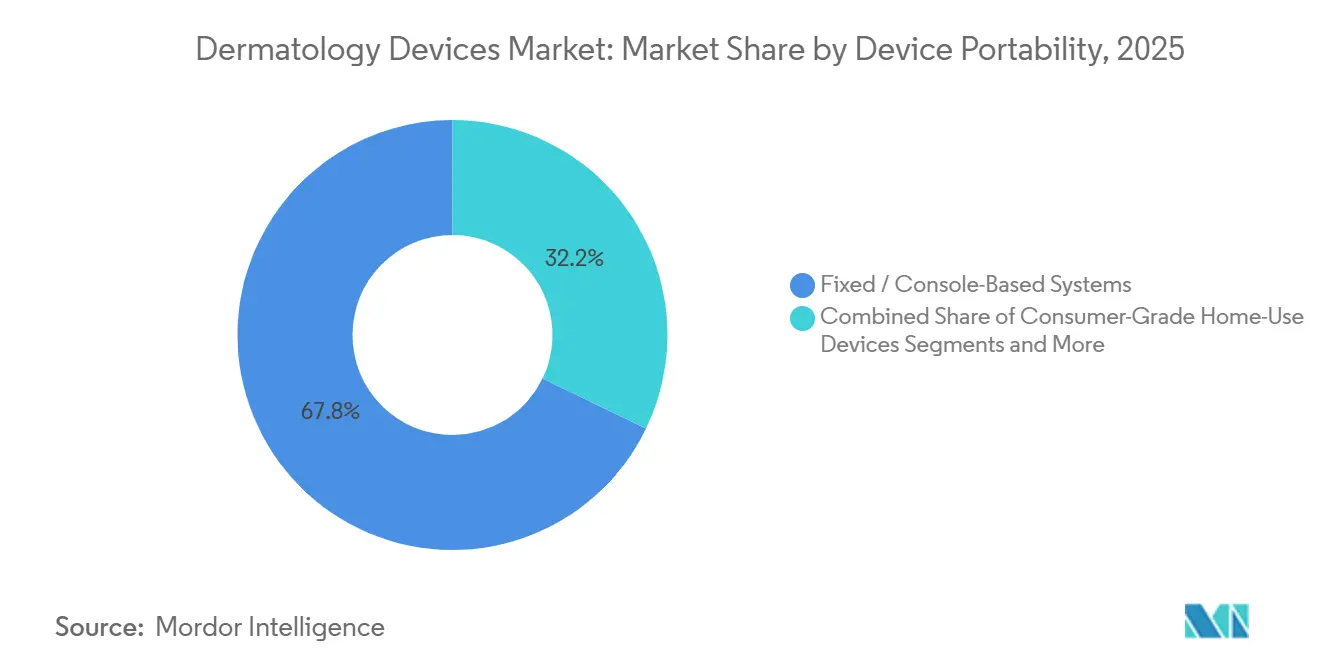

- Por portabilidade do dispositivo, os consoles fixos representaram 67,84% dos gastos em 2025. As unidades profissionais portáteis e de mão registrarão uma CAGR de 15,63% até 2031.

- Por aplicação, o diagnóstico de câncer de pele respondeu por 31,24% da receita em 2025. O rejuvenescimento e o resurfacing da pele devem crescer a uma CAGR de 13,84% entre 2026 e 2031.

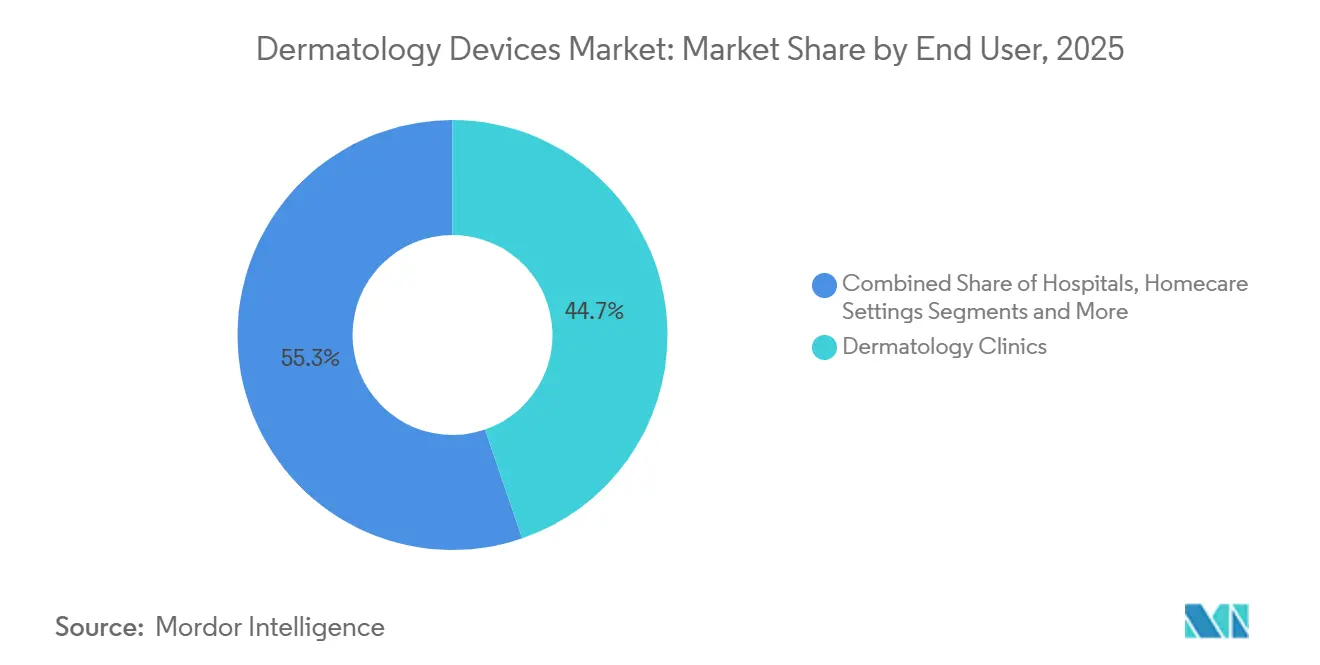

- Por usuário final, as clínicas de dermatologia geraram 44,74% da demanda em 2025. Os ambientes de cuidados domiciliares estão no caminho para a CAGR mais rápida, de 15,93%, durante o período de previsão.

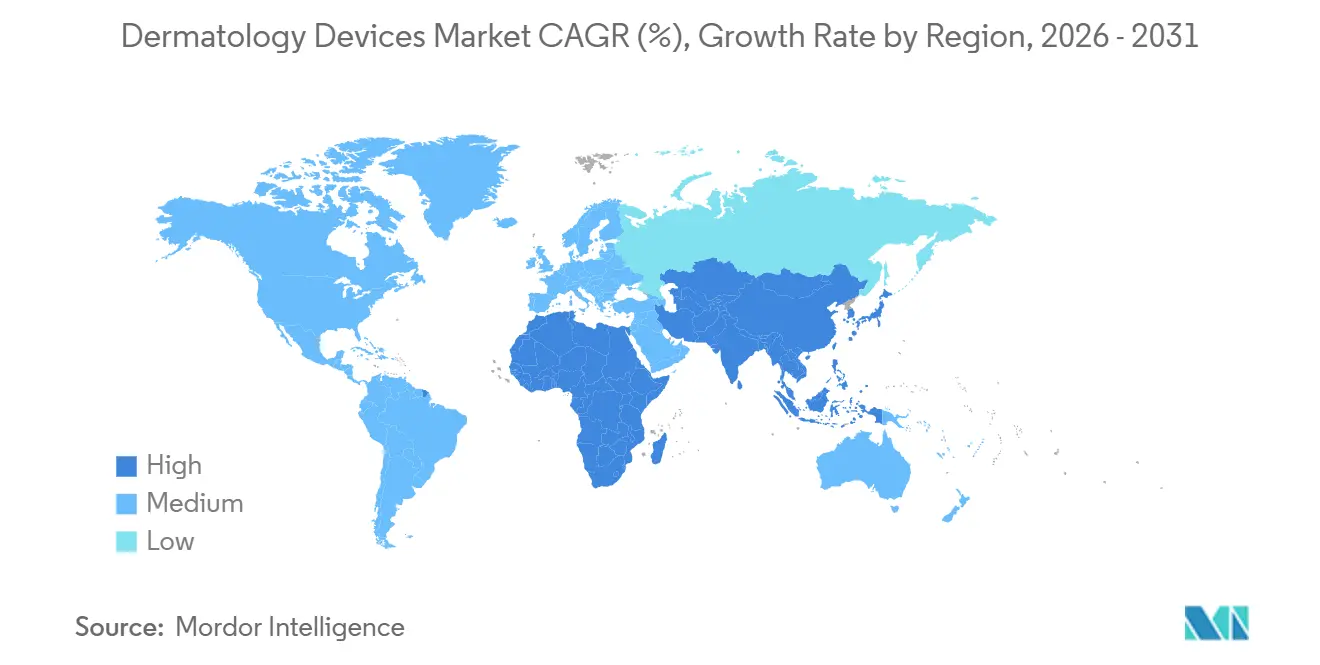

- Por geografia, a América do Norte liderou com 36,14% de participação em 2025. A Ásia-Pacífico deve crescer a uma CAGR de 13,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos Dermatológicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Distúrbios de Pele e Câncer de Pele | +2.3% | Global, mais elevado na América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Procedimentos Estéticos Minimamente Invasivos | +2.8% | Global, concentrado na América do Norte e nas cidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em Tecnologias de Laser e Imagem | +1.9% | Adoção inicial na América do Norte e UE, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Renda Disponível e dos Gastos com Saúde em Mercados Emergentes | +2.1% | China, Índia, Coreia do Sul, CCG | Longo prazo (≥ 4 anos) |

| Adoção da Telermatologia Impulsionando Diagnósticos Portáteis | +1.6% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modelos de Financiamento de Dispositivos por Assinatura | +0.9% | Hospitais da América do Norte e UE, projetos-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios de Pele e Câncer de Pele

A incidência de melanoma tem previsão de atingir 112.000 novos casos nos EUA em 2026, e os cânceres de pele não melanoma custam aos pagadores USD 8,9 bilhões anualmente.[3]Programa de Vigilância, Epidemiologia e Resultados Finais, "Fatos Estatísticos sobre Câncer: Melanoma de Pele," Instituto Nacional do Câncer, cancer.gov Essa carga clínica acelera a adoção de ferramentas de diagnóstico habilitadas por IA, como o DermaSensor, aprovado pela FDA em 2024 para detecção de malignidade sem biópsia. A psoríase e a acne afetam coletivamente mais de 150 milhões de indivíduos em todo o mundo, sustentando a demanda por lasers de excimer e de 1.726 nm que atuam nas glândulas sebáceas. As seguradoras agora reembolsam a detecção precoce, o que explica por que os dispositivos de imagem diagnóstica superam os consoles de tratamento. Espera-se que a tendência persista à medida que as populações envelhecidas da América do Norte e da Europa elevem os volumes de triagem.

Crescente Demanda por Procedimentos Estéticos Minimamente Invasivos

A Sociedade Americana de Cirurgiões Plásticos registrou 28,2 milhões de tratamentos minimamente invasivos em 2025, liderados por neuromoduladores e resurfacing a laser. Os lasers fracionados e híbridos dominam as novas instalações porque reduzem o tempo de recuperação e cobrem múltiplas indicações. Uma pesquisa de consumidores da ASDS mostrou que 70% dos entrevistados estão considerando um procedimento cosmético em 2025. O aumento da renda disponível na Ásia-Pacífico impulsiona a contagem de procedimentos, particularmente no mercado estético da China, avaliado em CNY 178 bilhões em 2024. A demanda por redução de gordura contraiu-se acentuadamente em 2024, redirecionando o capital para plataformas de energia que visam a remodelação do colágeno em vez dos adipócitos. As clínicas, portanto, preferem consoles que permitam uma rápida alternância entre aplicações para maximizar a utilização do tempo de atendimento.

Avanços em Tecnologias de Laser e Imagem

As aprovações da FDA em 2024-2025 incluem o laser Accure de 1.726 nm para acne e o console IPL Stellar M22 de múltiplos comprimentos de onda. Os sistemas híbridos que combinam radiofrequência, ultrassom e energia laser estão se expandindo a uma CAGR de 14,54%, muito à frente de qualquer categoria de tecnologia única. A imagem 3D baseada em IA do VECTRA da Canfield e o mapeamento corporal automatizado da FotoFinder comprimem ainda mais os ciclos de consulta ao tratamento. Os microscópios multifoton portáteis agora oferecem imagens em nível celular que se integram perfeitamente aos fluxos de trabalho de telessaúde. Esses avanços melhoram a precisão diagnóstica, reduzem o tempo de inatividade dos procedimentos e criam um nível de precificação premium que as clínicas adotam prontamente quando o capital pode ser amortizado em várias indicações.

Aumento da Renda Disponível e dos Gastos com Saúde em Mercados Emergentes

A China elevou os gastos com saúde para 7,1% do PIB em 2024, com meta de 8-9% até 2030. A Índia planeja atingir 5% até 2025, e a Coreia do Sul atraiu mais de 600.000 turistas médicos em 2024 para serviços focados em dermatologia. Os governos do CCG, no âmbito da Visão 2030, agilizam as aprovações de dispositivos, enquanto Dubai se posiciona para receber 1 milhão de turistas médicos até 2027. As clínicas sensíveis ao preço nessas regiões selecionam cada vez mais plataformas fabricadas localmente que oferecem eficácia aceitável a um custo 30-40% inferior ao dos equivalentes multinacionais. O resultado líquido é a maior CAGR regional de 13,43% para a Ásia-Pacífico, com a América Latina e o Oriente Médio também acelerando à medida que a renda disponível aumenta.

Análise de Impacto das Restrições do Mercado de Dispositivos Dermatológicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção de Dispositivos Avançados | –1.4% | Global, mais acentuado em mercados emergentes | Médio prazo (2-4 anos) |

| Aprovações Regulatórias Rigorosas e Heterogêneas | –1.1% | Global, mais complexo na UE e na China | Longo prazo (≥ 4 anos) |

| Escrutínio de Eficiência Energética e Sustentabilidade nas Aquisições | –0.7% | Hospitais da UE e da América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco na Cadeia de Suprimentos para Componentes de Laser de Terras Raras | –0.9% | Global, América do Norte e UE fortemente dependentes de insumos chineses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Dispositivos Avançados

Os consoles de laser multimodalidade variam de USD 100.000 a USD 500.000, com contratos de serviço anuais acrescentando 10-15% do preço de compra. Consumíveis como cartuchos de resfriamento e substituições de lâmpadas corroem ainda mais as margens. Pequenas clínicas na Índia e no Brasil têm dificuldade em obter financiamento, frequentemente adiando atualizações até que as taxas de uso caiam ou o arrendamento mercantil se torne disponível. Os modelos de assinatura suavizam as barreiras, mas transferem o risco de valor residual para os fabricantes. A demanda, portanto, se concentra em grandes centros estéticos e hospitais acadêmicos que podem amortizar os custos em um maior volume de pacientes.

Aprovações Regulatórias Rigorosas e Heterogêneas

As revisões do processo 510(k) da FDA levam em média de 6 a 12 meses, mas a certificação pelo Regulamento de Dispositivos Médicos da UE agora se estende a 24-36 meses devido ao acúmulo de trabalho dos organismos notificados. A Administração Nacional de Produtos Médicos da China exige estudos clínicos domésticos para dispositivos de Classe III, acrescentando USD 1-3 milhões e até 18 meses antes da comercialização. Esses atrasos comprimem a vida útil efetiva das patentes e desviam o capital de P&D para conformidade em vez de inovação. As empresas sem equipes regulatórias globais precisam estabelecer parcerias ou abandonar estratégias multirregionais, o que, por sua vez, limita a disponibilidade de dispositivos em mercados emergentes de alto crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos Dermatológicos

Por Tipo de Produto:

O Diagnóstico Avança à Frente do TratamentoOs dispositivos de tratamento geraram 61,53% da receita do mercado de dispositivos de dermatologia em 2025, à medida que as clínicas continuaram a investir em lasers, IPL e consoles de RF. Os equipamentos de imagem diagnóstica, no entanto, têm previsão de avançar a uma CAGR de 13,75%, refletindo os incentivos dos pagadores para a detecção precoce do melanoma. A mudança ressalta como a fotodocumentação e a avaliação assistida por IA encurtam os caminhos diagnósticos, impulsionando a adoção mesmo em ambientes tradicionalmente dominados por tratamentos estéticos.

O tamanho do mercado de dispositivos de dermatologia para diagnósticos está no caminho de se expandir de um estimado USD 6,0 bilhões em 2026 para quase USD 11 bilhões até 2031. A aprovação do DermaSensor pela FDA em 2024 e o mapeamento corporal total baseado em IA da FotoFinder ilustram um pipeline voltado para a análise não invasiva de lesões. As plataformas de tratamento permanecem essenciais para a receita, mas os orçamentos de capital equilibram cada vez mais os fluxos de consumíveis de alta margem com investimentos estratégicos em imagem que elevam as taxas de captação de pacientes.

Por Tecnologia:

Plataformas de Energia Híbrida em DestaqueOs sistemas de laser detinham 41,77% da participação do mercado de dispositivos de dermatologia em 2025, mas os consoles híbridos que combinam energias de laser, RF e ultrassom registrarão a CAGR mais forte, de 14,54%. Os clínicos valorizam soluções de espaço único capazes de tratar acne, lesões vasculares e fotodanos sem trocar de sala ou fonte de energia.

O crescimento dos sistemas híbridos eleva o tamanho do mercado de dispositivos de dermatologia associado a consoles multimodalidade, ao mesmo tempo que reduz a base instalada de equipamentos de indicação única. A plataforma IPL Stellar M22 da Lumenis e o laser Accure de 1.726 nm destacam como novos comprimentos de onda e combinações de energia ampliam os menus clínicos. Os fornecedores, consequentemente, dedicam recursos de P&D a atualizações de software e renovações de aplicadores em vez de iterações de hardware independentes.

Por Portabilidade do Dispositivo:

Unidades de Mão Capitalizam na TelemedicinaOs consoles fixos representaram 67,84% da receita em 2025, apoiados por hospitais e spas de alto volume que necessitam de resfriamento robusto e maior potência. Os dispositivos profissionais portáteis têm projeção de crescer a uma CAGR de 15,63% à medida que os códigos de faturamento de telessaúde reembolsam a dermatoscopia remota e a imagem confocal.

A participação do mercado de dispositivos de dermatologia está se deslocando modestamente em direção a dispositivos de mão que se conectam a smartphones, oferecendo triagem rápida durante consultas virtuais. Simultaneamente, os dispositivos IPL e LED de uso doméstico para consumidores crescem com base nas aprovações da FDA de 2025 para o Philips Lumea e um modelo IPL de Shenzhen. O posicionamento competitivo, portanto, se bifurca: clínicas premium investem em consoles em rede, enquanto os consumidores aceitam dispositivos de menor energia para tratamentos de manutenção.

Por Aplicação:

O Rejuvenescimento Assume a Liderança de CrescimentoO diagnóstico de câncer de pele permaneceu a maior fatia de receita, com 31,24% em 2025, ancorado por biópsias e excisões financiadas por seguros. No entanto, o rejuvenescimento e o resurfacing registrarão a CAGR mais rápida, de 13,84%, até 2031, à medida que os pacientes preferem resultados visíveis com baixo tempo de inatividade.

Espera-se que o tamanho do mercado de dispositivos de dermatologia atribuído ao rejuvenescimento supere as receitas focadas em câncer logo após 2030. Os lasers fracionados, o microagulhamento com RF e as unidades de HIFU abordam a depleção de colágeno e o fotoenvelhecimento tanto para indicações médicas quanto cosméticas. A queda de 40% nas sessões de redução de gordura durante 2024 confirma uma mudança em relação à criolipólise de primeira geração em direção a tecnologias que remodelam o tecido em vez de reduzir o volume adiposo.

Por Usuário Final:

Os Cuidados Domiciliares Expandem-se Mais RapidamenteAs clínicas de dermatologia capturaram 44,74% dos gastos em 2025 ao combinar diagnósticos com pacotes de procedimentos. Os cuidados domiciliares, no entanto, avançarão a uma CAGR de 15,93%, impulsionados por unidades IPL para consumidores aprovadas pela FDA e pela preferência contínua pós-pandemia pela manutenção em casa.

O setor de dispositivos de dermatologia responde segmentando os portfólios: consoles de nível profissional com maior fluência e resfriamento avançado, e dispositivos para consumidores com travas de segurança. Os hospitais, embora sejam compradores menores, mantêm equipamentos especializados para oncologia e cuidados de feridas, onde o reembolso sustenta a intensidade de capital.

Análise Geográfica

Mercado de Dispositivos Dermatológicos na América do Norte

A América do Norte manteve uma participação de 36,14% em 2025, impulsionada por 112.000 casos projetados de melanoma, vias ágeis de aprovação de dispositivos e reembolso de telessaúde que incentiva o diagnóstico portátil. A região permanece vulnerável a interrupções no fornecimento de terras raras, mas se beneficia de redes de serviços robustas e alta renda discricionária.

Mercado de Dispositivos Dermatológicos na APAC

A Ásia-Pacífico registra o CAGR mais rápido de 13,43%, uma vez que o segmento estético da China superou CNY 178 bilhões em 2024 e cresce entre 15% e 20% ao ano. O mercado de dispositivos da Índia caminha para USD 50 bilhões até 2030, auxiliado por metas políticas de expansão dos gastos com saúde. A Coreia do Sul aproveita o turismo médico, enquanto a demografia envelhecida do Japão sustenta a demanda por cuidados com fotoenvelhecimento e oncológicos. As bases de fabricação local na China e na Coreia do Sul permitem consoles com preços otimizados que atendem a clínicas que operam com margens mais estreitas.

Mercado de Dispositivos Dermatológicos na Europa, Oriente Médio e América Latina

A Europa enfrenta uma adoção mais lenta porque os atrasos na certificação MDR estendem os ciclos de comercialização para três anos. Ainda assim, Alemanha, França e Reino Unido continuam a investir em diagnósticos assistidos por inteligência artificial e plataformas híbridas energeticamente eficientes. O Oriente Médio, liderado pela Arábia Saudita e pelos Emirados Árabes Unidos, acelera as importações de equipamentos no âmbito da Visão 2030, e o Brasil, na América Latina, permanece o segundo maior mercado de procedimentos, apesar das pressões cambiais.

Cenário Competitivo

O mercado de dispositivos de dermatologia apresenta concentração moderada. Lumenis, Candela, Cutera, BTL Industries e Alma Lasers mantêm a liderança ao oferecer consoles de múltiplas indicações mais contratos de serviço completo. A privatização da Candela por USD 1,8 bilhão em 2024 indica a confiança do capital privado nas sinergias de consolidação. O pedido de recuperação judicial da Cutera no mesmo ano reflete a pressão financeira sobre empresas de médio porte que equilibram despesas de P&D e regulatórias.

A inovação se volta para hardware definido por software; as atualizações remotas estendem a vida útil das plataformas e sustentam modelos de consumíveis por anuidade. Os módulos de IA que preveem resultados melhoram a conversão de pacientes, conferindo aos pioneiros uma vantagem de marketing convincente. Os sistemas híbridos permanecem o campo de batalha, com os fornecedores competindo em algoritmos de modelagem de pulso, ergonomia dos aplicadores e análises de utilização baseadas em nuvem.

Os fabricantes chineses escalam agressivamente, com preços até 40% abaixo dos das multinacionais, mas melhorando a qualidade de produção por meio da certificação ISO 13485. As marcas estabelecidas respondem com dossiês de evidências clínicas e centros de treinamento locais para defender posições premium na América do Norte e na Europa. Os fabricantes também cortejam os hospitais oferecendo financiamento por assinatura que espelha o uso, reduzindo assim o risco dos orçamentos de capital e consolidando relacionamentos de longo prazo.

Líderes do Setor de Dispositivos de Dermatologia

Cutera Inc.

Hologic Inc. (Cynosure Inc.)

Lumenis Ltd

Alma Lasers

Candela Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos Dermatológicos

- Aerolase Corp.

- Alma Lasers

- Bausch Health

- BTL

- Candela Medical

- Canfield Scientific Inc.

- Carl Zeiss

- Cutera

- DermLite LLC

- FotoFinder Systems

- Fotona d.o.o.

- HEINE Optotechnik

- Hologic

- Lumenis

- Michelson Diagnostics Ltd.

- Sciton

- SkinVision

- Strata Skin Sciences

- Candela Medical

- Venus Concept

Desenvolvimento Recente do Setor no Mercado de Dispositivos Dermatológicos

- Fevereiro de 2026: A Biofrontera recebeu a aceitação da FDA de seu sNDA para o gel tópico Ameluz utilizado com lâmpadas RhodoLED para tratar o carcinoma basocelular superficial.

- Fevereiro de 2026: A Galderma lançou o Restylane Defyne e o Restylane Refyne, os primeiros injetáveis de ácido hialurônico baseados em OBT aprovados no Japão.

- Janeiro de 2026: A Tiger BioSciences estabeleceu uma Divisão de Dermatologia fornecendo tecidos para cuidados de feridas derivados de placenta e produtos cosméticos a dermatologistas nos EUA.

- Janeiro de 2026: A Podium apresentou um sistema operacional de IA para práticas estéticas que unifica prontuário eletrônico, comunicações e automação de marketing.

Mercado de Dispositivos Dermatológicos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos de dermatologia como todos os equipamentos de diagnóstico e tratamento que os médicos utilizam em hospitais, clínicas de dermatologia, centros cirúrgicos ambulatórios e spas médicos para visualizar, ablar, remodelar ou remover pele, cabelo e tecido subcutâneo. As plataformas típicas incluem dermatoscópios, sistemas de imagiologia de alta resolução, lasers, unidades de fototerapia, consolas eletrocirúrgicas, peças de mão para lipoaspiração, sondas de crioterapia e rodas de microdermoabrasão.

Exclusão do âmbito: dispositivos de beleza para uso doméstico e aplicadores tópicos de cuidados de pele que não requerem supervisão profissional estão fora da estimativa.

Visão Geral da Segmentação

- Por Tipo de Produto

- Dispositivos de Diagnóstico

- Dispositivos de Tratamento

- Por Tecnologia

- Laser

- Baseado em Luz / IPL

- Radiofrequência (Mono-, Bi-, Multipolar)

- Ultrassom / HIFU

- Sistemas Híbridos e Outros Baseados em Energia

- Por Portabilidade do Dispositivo

- Sistemas Fixos / Baseados em Console

- Dispositivos Profissionais Portáteis / de Mão

- Dispositivos de Uso Doméstico para Consumidores

- Por Aplicação

- Diagnóstico de Câncer de Pele

- Psoríase

- Acne e Cicatriz de Acne

- Remoção de Pelos

- Rejuvenescimento e Resurfacing da Pele

- Remoção de Tatuagem

- Remoção de Lesões Vasculares e Pigmentadas

- Contorno Corporal / Redução de Gordura

- Por Usuário Final

- Hospitais

- Clínicas de Dermatologia

- Centros Estéticos / Cosméticos e Spas

- Ambientes de Cuidados Domiciliares

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram dermatologistas em exercício, engenheiros biomédicos, gestores de aprovisionamento e proprietários de cadeias estéticas na América do Norte, Europa, China e no CCG. As discussões exploraram o volume anual de doentes, as taxas de consumo de consumíveis e os ciclos de substituição, permitindo verificar e refinar os pressupostos resultantes do trabalho secundário.

Investigação Documental

Começámos por mapear os fluxos de abastecimento e os volumes de procedimentos através de fontes abertas, como a base de dados 510(k) da FDA dos EUA, os códigos de comércio do Eurostat, as fichas informativas da American Academy of Dermatology, os registos de cancro da OMS e as revistas PubMed. Os relatórios 10-K e as apresentações a investidores das empresas clarificaram as divisões de receitas, enquanto as estatísticas do HIRA da Coreia do Sul e do MHLW do Japão ilustraram as curvas de adoção regionais. Conjuntos de dados pagos selecionados, nomeadamente o D&B Hoovers para dados financeiros de fabricantes e o Questel para a velocidade de patentes, colmataram as lacunas remanescentes. Estas referências são ilustrativas; muitos outros materiais apoiaram a recolha e validação de dados.

Uma segunda análise reuniu listas de preços, direitos de importação e tarifas de reembolso que influenciam os preços médios de venda e o crescimento da base instalada. Os arquivos de notícias do Dow Jones Factiva acompanharam os lançamentos e recolhas trimestrais de dispositivos, fornecendo sinais antecipados para a construção de cenários.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução de cima para baixo dos volumes globais de procedimentos, derivados da incidência de cancro, da prevalência de tratamentos estéticos e da procura de remoção de tatuagens. Estes volumes são combinados com rácios de penetração de dispositivos específicos por região, taxas de utilização da capacidade e preços médios ponderados, sendo depois verificados através de consolidações de fornecedores por amostragem e feedback de canais. A regressão multivariada associa o crescimento unitário ao rendimento disponível, à densidade de dermatologistas, à quota da população envelhecida e ao número de aprovações regulatórias, enquanto uma sobreposição ARIMA capta as variações de curto prazo. Quando os dados dos fornecedores são incompletos, os análogos de países homólogos ajustados pelo poder de compra colmatam as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a benchmarks externos, seguidas de revisão por pares antes da aprovação final. Atualizamos a cada doze meses, com atualizações intercalares desencadeadas por recolhas materiais, aprovações marcantes ou choques geopolíticos.

Por que Razão a Linha de Base de Dispositivos de Dermatologia da Mordor Resiste ao Escrutínio

Os valores publicados diferem frequentemente porque as empresas escolhem cestos de produtos, bases cambiais e cadências de atualização distintos.

Os principais fatores de divergência são variados. Alguns estudos excluem sistemas de imagiologia ou canais emergentes de med-spa. Outros aplicam preços uniformes entre regiões ou assumem um crescimento linear apesar do atraso regulatório. Alguns publicam números apenas de três em três anos, ao passo que nós revisitamos os totais anualmente.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 16,04 mil milhões USD (2025) | Mordor Intelligence | |

| 16,81 mil milhões USD (2024) | Global Consultancy A | Omite centros cirúrgicos ambulatórios, corredor de preço único |

| 19,46 mil milhões USD (2025) | Industry Association B | Inclui dispositivos de grau de consumidor, validação primária limitada |

| 6,20 mil milhões USD (2022) | Regional Consultancy C | Definição restrita de dispositivos, conversão cambial desatualizada |

Esta comparação demonstra que a nossa seleção disciplinada do âmbito, a atualização anual e a validação de dupla fonte fornecem aos decisores um benchmark equilibrado, rastreável a variáveis claras e a etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por dispositivos de dermatologia está crescendo até 2031?

O mercado de dispositivos de dermatologia tem previsão de se expandir a uma CAGR de 11,48% entre 2026 e 2031, atingindo USD 31,19 bilhões ao final do período.

Qual categoria de dispositivo está ganhando participação mais rapidamente?

Os sistemas de imagem diagnóstica têm projeção de crescer a uma CAGR de 13,75%, a mais rápida entre os tipos de produtos, à medida que os pagadores financiam a detecção precoce do câncer.

Qual tendência tecnológica está remodelando as decisões de compra das clínicas?

Os consoles de energia híbrida que combinam modalidades de laser, radiofrequência e ultrassom apresentam a CAGR mais alta, de 14,54%, porque cobrem múltiplas indicações em uma única plataforma.

Como as mudanças na política de telessaúde afetarão a adoção de dispositivos?

Os reembolsos de telermatologia nos EUA vigentes até janeiro de 2026 impulsionam vendas robustas de unidades de imagem portáteis, mas revisões de políticas pendentes poderão desacelerar o crescimento posteriormente.

Qual região liderará a receita incremental até 2031?

A Ásia-Pacífico, impulsionada pela China, Índia e Coreia do Sul, deve registrar a CAGR mais rápida, de 13,43%, e contribuir com a maior parcela de novas adições de receita.

Os modelos de financiamento por assinatura estão se tornando mainstream?

Sim, hospitais e grandes clínicas preferem cada vez mais arrendamentos baseados em uso que convertem aquisições de equipamentos em despesas operacionais, um modelo que os fabricantes agora apoiam.

Página atualizada pela última vez em: