Tamanho e Participação do Mercado de Tratamento Estético Não Invasivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 44.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

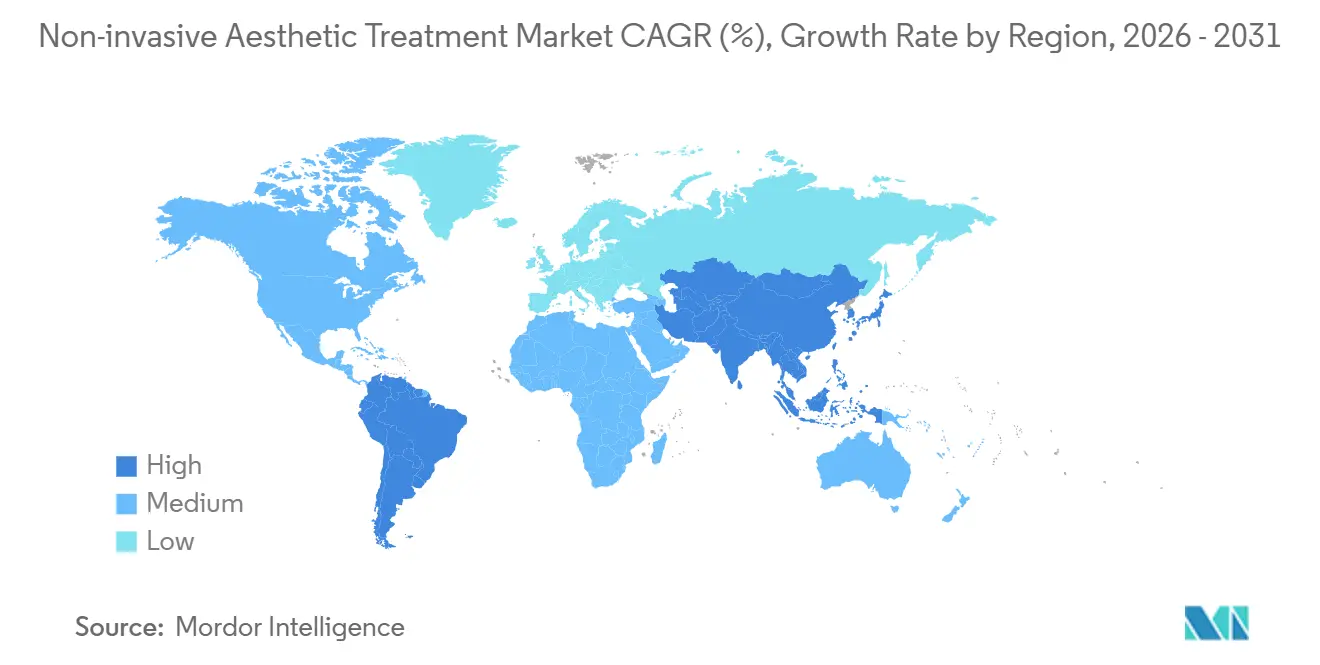

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

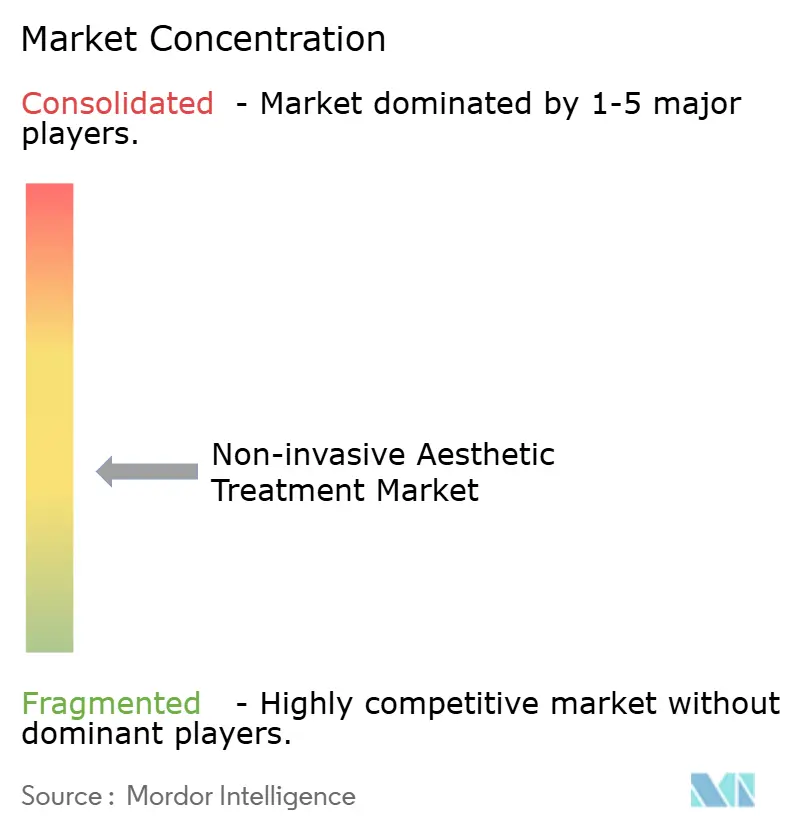

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento Estético Não Invasivo por Mordor Intelligence

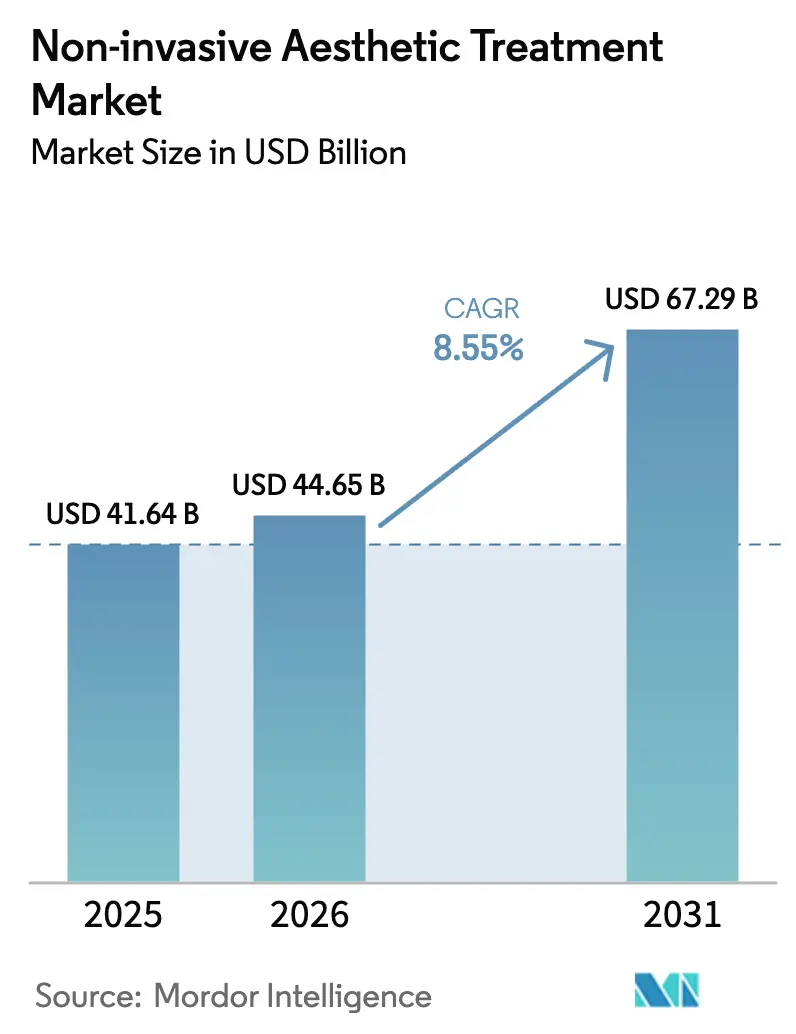

O tamanho do Mercado de Tratamento Estético Não Invasivo foi avaliado em USD 41,64 bilhões em 2025 e estima-se que cresça de USD 44,65 bilhões em 2026 para atingir USD 67,29 bilhões até 2031, a um CAGR de 8,55% durante o período de previsão (2026-2031).

A preferência do consumidor está se inclinando para procedimentos que entregam resultados de nível cirúrgico sem incisões ou tempo de recuperação, e essa mudança estrutural se acelerou à medida que os volumes eletivos pós-pandemia se normalizam. Programas de assinatura em clínicas de medicina estética estão transformando visitas episódicas em receita recorrente, apoiando maior utilização das clínicas e fluxo de caixa mais robusto. Motores de mapeamento facial habilitados por IA agora individualizam protocolos de energia e injetáveis, elevando a satisfação do paciente e reduzindo as taxas de revisão.[1]Chaoyu Lei, "Análise Facial Assistida por IA na Área da Saúde: Da Detecção de Doenças ao Gerenciamento Abrangente," Patterns, ncbi.nlm.nih.gov O surgimento da perda de peso induzida por semaglutida abriu um corredor inesperado para dispositivos de contorno corporal que firmam a pele flácida após perda de gordura significativa. A pressão competitiva permanece intensa à medida que os titulares defendem as franquias de neurotoxinas e preenchedores, enquanto os inovadores de plataformas de energia se diferenciam por meio de autorizações multimodais e ciclos de tratamento mais rápidos.

Principais Conclusões do Relatório

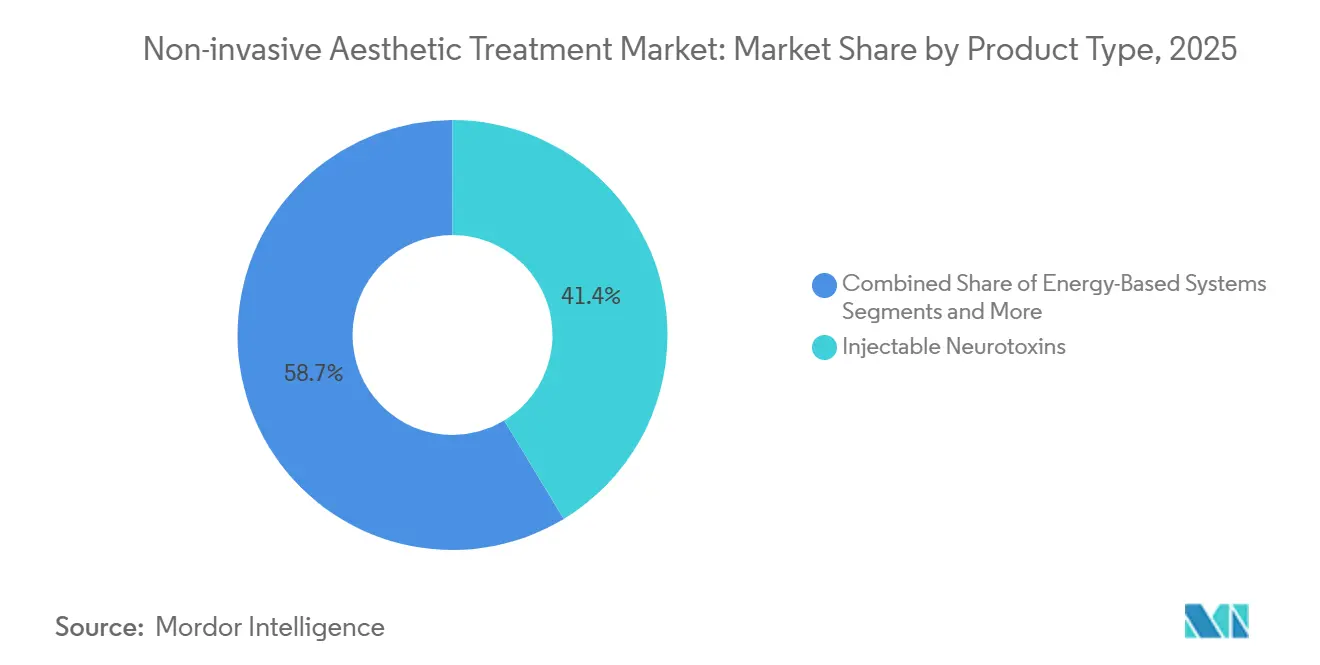

- As neurotoxinas injetáveis lideraram com 41,35% da participação do mercado de tratamento estético não invasivo em 2025, enquanto os sistemas baseados em energia têm previsão de registrar o CAGR mais rápido de 12,56% até 2031.

- As clínicas de dermatologia e cirurgia plástica capturaram 44,23% da receita de usuários finais em 2025, mas as clínicas de medicina estética têm projeção de expansão a um CAGR de 11,57% até 2031.

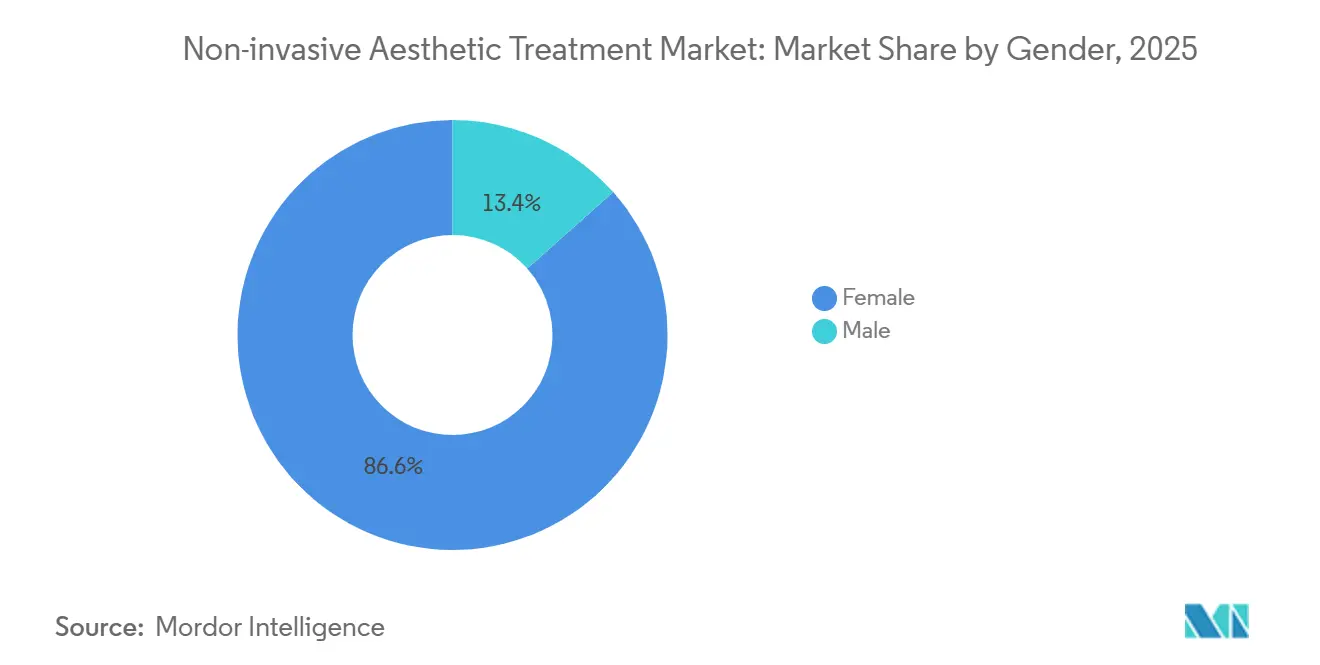

- As pacientes do sexo feminino representaram 86,57% dos procedimentos globais em 2025, enquanto os volumes masculinos têm projeção de crescimento a um CAGR de 9,78% até 2031.

- A faixa etária de 40 a 54 anos representou 42,56% do volume de procedimentos em 2025, enquanto o grupo de 13 a 39 anos está projetado para crescer a um CAGR de 10,47% entre 2026 e 2031.

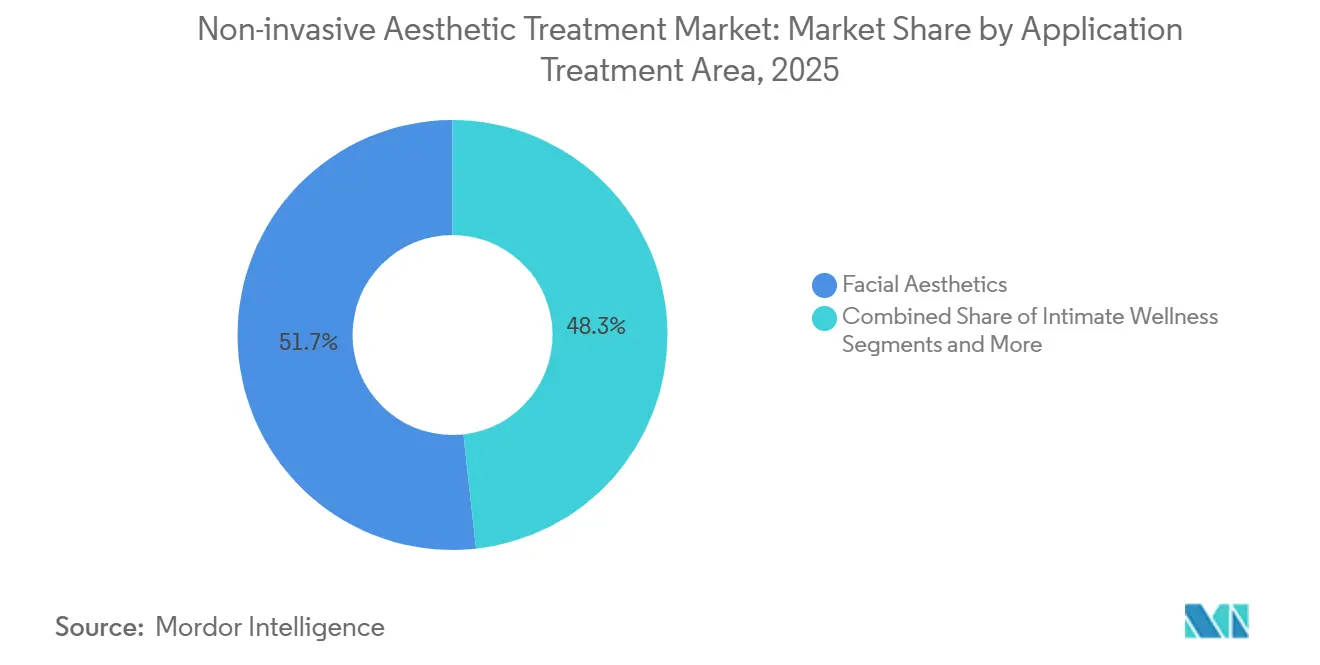

- A estética facial deteve 51,75% da receita por aplicação em 2025, mas os procedimentos de contorno corporal têm previsão de registrar um CAGR de 11,23% até 2031.

- A América do Norte reteve 36,38% da receita global em 2025, enquanto a Ásia-Pacífico deve liderar o crescimento regional a um CAGR de 10,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento Estético Não Invasivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos volumes de procedimentos de neuromoduladores e preenchedores de ácido hialurônico pós-pandemia | 1.8% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Inovação contínua de dispositivos em plataformas de energia multimodal | 2.1% | Global, adoção antecipada na América do Norte e APAC | Médio prazo (2-4 anos) |

| Aumento da renda disponível e consciência de beleza na APAC emergente | 1.5% | Núcleo APAC (China, Índia, Coreia do Sul), expansão para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Mapeamento facial por IA habilitando protocolos hiperpersonalizados | 1.0% | América do Norte e Europa, adoção gradual na APAC | Médio prazo (2-4 anos) |

| Programas de assinatura em clínicas de medicina estética impulsionando a utilização recorrente | 1.2% | América do Norte, expandindo para centros urbanos da Europa e APAC | Curto prazo (≤ 2 anos) |

| Pico de demanda por contorno corporal pós-semaglutida | 0.9% | América do Norte e Europa, emergindo em segmentos afluentes da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos de Neuromoduladores e Preenchedores de Ácido Hialurônico Pós-Pandemia

A retomada da estética eletiva após os fechamentos pandêmicos impulsionou as sessões de neuromoduladores e preenchedores de ácido hialurônico (AH) a níveis recordes, evidenciado pela unidade Allergan Aesthetics da AbbVie registrando USD 1,1 bilhão em receita no terceiro trimestre de 2024, um aumento de 8,6% em relação ao ano anterior.[2]AbbVie, "AbbVie Divulga Resultados Financeiros do Terceiro Trimestre de 2024," Centro de Notícias AbbVie, news.abbvie.com Essa recuperação vai além da demanda reprimida; o trabalho remoto mantém os rostos em câmera, levando os pacientes a buscar a prevenção de rugas mais cedo na vida. De acordo com a pesquisa global de 2024 da Sociedade Internacional de Cirurgia Plástica Estética (ISAPS), o número de procedimentos com ácido hialurônico atingiu 6.338.184, marcando um aumento de 5,2% em relação aos números de 2023 em todo o mundo.[3] Sociedade Internacional de Cirurgia Plástica Estética, "Pesquisa Global ISAPS 2024," ISAPS, isaps.org Concomitantemente, novas químicas de reticulação em preenchedores de AH aumentam a persistência e reduzem a inflamação pós-injeção, e protocolos de duplo produto — utilizando neurotoxina para linhas dinâmicas e preenchedor para perda de volume — são agora rotineiros em práticas de alto volume. A Agência de Alimentos e Medicamentos dos Estados Unidos intensificou a vigilância de injetáveis falsificados, emitindo múltiplas cartas de advertência em 2024 a distribuidores não licenciados, uma medida que protege a segurança do paciente e mantém a confiança dos clínicos.

Inovação Contínua de Dispositivos em Plataformas de Energia Multimodal

Os fabricantes estão migrando de lasers de uso único para sistemas que combinam radiofrequência, ultrassom e estimulação eletromagnética muscular em um único cabo. O Morpheus8 da InMode obteve autorização em 2024 para microneedling com radiofrequência mais módulos de contorno corporal, permitindo que os profissionais firmem a pele e reduzam a gordura na mesma consulta. O EmSculpt Neo da BTL combina aquecimento por radiofrequência com pulsos eletromagnéticos focados de alta intensidade para reduzir gordura e desenvolver músculo simultaneamente, expandindo as indicações autorizadas para abdômen, glúteos e coxas. Essas plataformas exigem preços premium, mas reduzem o tempo de cadeira, melhorando o rendimento da clínica e a receita por hora. Os lasers de modalidade única agora enfrentam risco de comoditização, a menos que os fornecedores adicionem ferramentas de planejamento por software ou financiamento flexível para locais menores.

Aumento da Renda Disponível e Consciência de Beleza na Ásia-Pacífico Emergente

O mercado de tratamento estético não invasivo está preparado para expansão de dois dígitos na Ásia-Pacífico à medida que o aumento dos salários se cruza com a aceitação cultural de aprimoramentos cosméticos. A China e a Coreia do Sul autorizaram múltiplos dispositivos de radiofrequência e ultrassom em 2024, demonstrando alinhamento regulatório com as normas globais. As cidades de segundo nível da China agora abrigam mais injetores treinados, ampliando o acesso além de Pequim e Xangai, embora a escassez de clínicos ainda limite os volumes. A Índia combina uma crescente classe média com um aumento de graduados em dermatologia, criando forte demanda de nível básico por injetáveis, mesmo que a sensibilidade ao preço dificulte a adoção de dispositivos premium. A população envelhecida do Japão favorece lasers não ablativos e preenchedores estimuladores de colágeno que proporcionam melhora sutil, porém cumulativa.

Mapeamento Facial por IA Habilitando Protocolos Personalizados

A imagem tridimensional está evoluindo para um software de planejamento de tratamento que prevê resultados pós-procedimento e orienta a profundidade de injeção, a energia do laser e a ordem de sequência. Cirurgiões norte-americanos que utilizam sistemas guiados por IA relatam taxas de conversão mais altas para pacotes de múltiplas sessões e menos retoques. Os modelos de entrega em nuvem estão reduzindo as barreiras de capital para clínicas de medicina estética, mas a complexidade de integração retarda a adoção. As estruturas regulatórias ainda estão atrasadas; se eventos adversos surgirem de orientação algorítmica, a Agência de Alimentos e Medicamentos dos Estados Unidos poderá impor auditorias de software como dispositivo médico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de dispositivos e tratamentos limitam o acesso | -1.3% | Global, mais agudo na APAC emergente e América do Sul | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas e fragmentadas atrasam lançamentos | -0.9% | Global, particularmente Europa (MDR) e China (NMPA) | Médio prazo (2-4 anos) |

| Injetáveis falsificados corroendo a confiança de clínicos e pacientes | -0.7% | Global, concentrado em redes de clínicas de medicina estética não regulamentadas | Curto prazo (≤ 2 anos) |

| Escassez de profissionais treinados fora das cidades de primeiro nível | -0.8% | APAC, Oriente Médio e África, cidades de segundo e terceiro nível da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Tratamentos Limitam o Acesso

As plataformas de energia premium custam entre USD 100.000 e USD 300.000, colocando-as fora do alcance de muitas clínicas independentes em economias emergentes. As taxas de sessão de USD 500 a USD 1.500 restringem a demanda a grupos de alta renda onde a renda familiar supera USD 20.000. Os modelos de arrendamento aliviam parte do ônus, mas ainda são dificultados por restrições de crédito. Os fabricantes estão lançando dispositivos de nível básico com menos modos para ganhar volume, mesmo com margens menores. O preço dos injetáveis é comparativamente gerenciável, mas o fornecimento no mercado cinza reduz as margens e ameaça o investimento em P&D.

Regulamentações Rigorosas e Fragmentadas Atrasam Lançamentos

O Regulamento de Dispositivos Médicos da Europa impõe evidências extensas pós-comercialização, retardando as aprovações de novos dispositivos e favorecendo os titulares com fortes departamentos regulatórios. A via 510(k) da Agência de Alimentos e Medicamentos dos Estados Unidos permanece mais rápida para dispositivos com predicado, mas as submissões De Novo para novos mecanismos de energia ainda esticam os prazos. A Administração Nacional de Produtos Médicos da China acelerou as aprovações, mas os fabricantes estrangeiros enfrentam exercícios de documentação de vários anos. A fragmentação onera os inovadores menores e eleva os custos de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bioestimuladores Desafiam a Dominância dos Preenchedores de Ácido Hialurônico

As neurotoxinas injetáveis comandaram 41,35% da participação do mercado de tratamento estético não invasivo em 2025, sublinhando o patrimônio de marca consolidado para formulações como Botox e Xeomin. As plataformas baseadas em energia, no entanto, registrarão um CAGR de 12,56% até 2031, o mais rápido entre todas as categorias, à medida que os cabos combinados de radiofrequência e ultrassom ajudam os clínicos a tratar a flacidez da pele e a redução de gordura em uma única visita. Os preenchedores de ácido hialurônico permanecem a âncora de receita devido à reversibilidade e segurança, mas os produtos de policaprolactona e ácido poli-L-láctico oferecem persistência de até 24 meses, conquistando participação do AH. O Sculptra da Galderma e o Radiesse da Merz são comercializados como estimuladores de colágeno para a qualidade da pele após perda de peso, ressoando com pacientes de GLP-1. As unidades de laser e luz pulsada intensa ainda dominam as vendas de energia pela base instalada, mas os dispositivos de radiofrequência estão se aproximando rapidamente à medida que os consumidores buscam firmeza não ablativa sem risco de pigmentação. Os estimuladores eletromagnéticos musculares, exemplificados pelo EmSculpt, criaram uma nova indicação ao desenvolver massa muscular e reduzir a gordura sobrejacente. O crescimento da criolipólise está moderando à medida que a perda de peso farmacológica reduz os depósitos de gordura tratáveis, empurrando os fornecedores em direção a recursos adjuntos de firmeza da pele.

Os fornecedores de energia agora agrupam assinaturas de software que desbloqueiam novos protocolos via Wi-Fi, transformando as vendas de hardware em fluxos de receita recorrente. As pontas de microagulha consumíveis e os cartuchos de radiofrequência de uso único criam uma economia de lâmina e barbeador, amortecendo o impacto nas margens da erosão de preços do hardware. O tamanho do mercado de tratamento estético não invasivo para plataformas de energia está projetado para crescer de forma constante à medida que as clínicas asiáticas adotam torres multimodais para maximizar o espaço físico e a gama de procedimentos. A concorrência se intensificará quando os fabricantes de dispositivos chineses escalarem as exportações após obterem aprovação nas auditorias dos EUA e da UE. Espera-se que os litígios de propriedade intelectual aumentem, especialmente em torno de algoritmos de pulso proprietários que reivindicam seletividade de tecido superior.

Por Usuário Final: Clínicas de Medicina Estética Capturam Participação das Clínicas Tradicionais

As clínicas de dermatologia e cirurgia plástica certificadas detinham 44,23% do tamanho do mercado de tratamento estético não invasivo em 2025, aproveitando as afiliações hospitalares e a capacidade de lidar com casos complexos. No entanto, as clínicas de medicina estética estão se expandindo a um CAGR de 11,57% até 2031, oferecendo ambientes estilo lounge e preços de assinatura que distribuem os custos ao longo de doze meses. As regras de supervisão mais flexíveis nos estados dos EUA permitem que enfermeiros especialistas apliquem injeções sob supervisão médica, ampliando a oferta de mão de obra e reduzindo as despesas salariais. Os hospitais e centros ambulatoriais ficam na extremidade inferior da participação porque as taxas de instalação mais altas afastam clientes sensíveis ao preço, embora atraiam casos de contorno corporal pós-bariátrico que requerem anestesia e cuidados multidisciplinares.

As clínicas tradicionais estão reagindo adotando interiores de luxo, agendamento online e programas de associação para reter pacientes que poderiam migrar para spas. Algumas clínicas de medicina estética, por sua vez, recrutam dermatologistas certificados para aumentar a credibilidade e se qualificar para seguros de procedimentos avançados. A linha competitiva está se tornando turva à medida que cada modelo toma emprestado elementos do outro, mas as diferenças de preço persistem: o custo médio do frasco de neurotoxina é de USD 10 a USD 12 por unidade em spas versus USD 14 a USD 16 em clínicas de propriedade médica. O mercado de tratamento estético não invasivo provavelmente se estabilizará com um modelo híbrido em que os atos médicos essenciais permanecem sob liderança médica, enquanto os tratamentos de manutenção de alto volume ficam em ambientes de spa.

Por Gênero: A Estética Masculina se Desestigmatiza Rapidamente

As mulheres representaram 86,57% da contagem global de procedimentos em 2025, refletindo décadas de marketing direcionado e aceitação social. A demanda masculina, embora partindo de uma base menor, está crescendo a um CAGR de 9,78% impulsionada pela competição no local de trabalho e pela normalização liderada por influenciadores. A neurotoxina permanece a porta de entrada para os homens, com foco nas linhas da testa e no adelgaçamento do masseter sem alterar os contornos faciais masculinos. Os preenchedores para definição da linha da mandíbula e correção do sulco lacrimal estão ganhando terreno à medida que a viscosidade dos produtos melhora. A remoção de pelos a laser e o firmamento da pele por radiofrequência também ressoam com pacientes do sexo masculino que buscam tempo de recuperação mínimo.

As nuances regionais importam: a Coreia do Sul lidera a penetração masculina, enquanto os mercados do Oriente Médio estão no início da curva de adoção. Os fabricantes de dispositivos agora imprimem protocolos específicos para homens que ajustam a profundidade da agulha e a fluência de energia para pele mais espessa. Os materiais de marketing enfatizam resultados discretos e naturais para evitar o estigma da intervenção cosmética evidente. O mercado de tratamento estético não invasivo vê uma oportunidade em regimes preventivos para homens de 25 a 40 anos, com o objetivo de garantir receita vitalícia antes que rugas mais profundas se formem.

Por Faixa Etária: Tratamentos Preventivos Impulsionam o Segmento Jovem

A faixa etária de 40 a 54 anos gerou 42,56% do volume de procedimentos de 2025, visando o fotoenvelhecimento estabelecido, a perda de volume e a flacidez. No entanto, o grupo de 13 a 39 anos está no caminho para o CAGR mais rápido de 10,47%, impulsionado pela microdosagem preventiva de neurotoxina apelidada de "Baby Botox". As plataformas sociais amplificam os visuais de antes e depois, incentivando a adoção precoce. Esse público mais jovem valoriza a acessibilidade, encaixa consultas entre trabalho e viagens, e se inclina para lasers não ablativos e peelings químicos leves. As clínicas os atraem com aplicativos de fidelidade e indicações de influenciadores, apostando no potencial de upsell à medida que envelhecem para tratamentos de preenchedores e energia de maior valor.

O segmento de 55 a 69 anos permanece estável, favorecendo pacotes combinados que misturam neuromoduladores, preenchedores e resurfacing para rejuvenescimento abrangente. Pacientes acima de 70 anos representam um nicho devido a comorbidades e menor priorização estética, mas a adoção seletiva ocorre para tratamentos minimamente invasivos que melhoram a qualidade de vida sem risco de anestesia. Os reguladores estão se concentrando no consentimento informado para pacientes mais jovens influenciados por filtros de mídia social, garantindo expectativas realistas de resultados.

Por Aplicação: O Bem-Estar Íntimo Emerge como Nicho de Alto Crescimento

A estética facial absorveu 51,75% da receita em 2025, ancorada pela dominância de neuromoduladores e preenchedores. Os procedimentos de contorno corporal crescerão a um CAGR de 11,23% à medida que os pacientes pós-semaglutida buscam firmeza da pele, e a estimulação eletromagnética muscular adiciona escultura a corpos mais magros. Os tratamentos de rejuvenescimento da pele — pigmentação, textura, vascular — se beneficiam de plataformas versáteis de laser e luz pulsada intensa, embora os soros tópicos de fator de crescimento adicionem concorrência em pontos de preço mais baixos.

As terapias capilares e do couro cabeludo, como as injeções de plasma rico em plaquetas, são um nicho, mas estão se expandindo, impulsionadas pela desestigmatização da queda de cabelo masculina e feminina. O bem-estar íntimo — rejuvenescimento vaginal por radiofrequência ou laser, preenchedores estéticos penianos — é o segmento de crescimento mais rápido, catalisado por novas autorizações da Agência de Alimentos e Medicamentos dos Estados Unidos e por um discurso cultural mais amplo sobre saúde sexual. As clínicas comercializam esses serviços para mulheres no pós-parto e na menopausa, bem como para homens que buscam aprimoramento não cirúrgico. A vigilância regulatória sobre as alegações de eficácia está se intensificando, mas os pioneiros desfrutam de concorrência limitada e preços atrativos.

Análise Geográfica

A América do Norte gerou 36,38% da receita global em 2025 e permanece o maior gastador per capita em serviços estéticos. Uma densa rede de profissionais treinados e acesso a financiamento flexível para pacientes permitem a rápida adoção de novas tecnologias. As prescrições de GLP-1 estão alimentando um aumento nas referências de contorno corporal pós-perda de peso, trazendo endocrinologistas e médicos de atenção primária para o funil estético. Os modelos de assinatura de clínicas de medicina estética prosperam em cidades como Nova York e Los Angeles, onde os custos de aquisição de pacientes são elevados e os consumidores aceitam a cobrança por associação. A supervisão regulatória é favorável, mas visa cada vez mais operadores não licenciados que vendem injetáveis falsificados.

A Europa mantém uma base instalada madura de dispositivos de laser e radiofrequência, mas o Regulamento de Dispositivos Médicos prolongou os caminhos de aprovação, dando aos titulares uma vantagem de conformidade. Alemanha, França e Reino Unido lideram os volumes de procedimentos, enquanto Itália e Espanha registram forte demanda por preenchedores devido à ênfase cultural na estética facial. A Europa Oriental está emergindo, auxiliada pelo aumento da renda familiar e pelo treinamento transfronteiriço de profissionais, embora a sensibilidade ao preço permaneça alta. O desafio estratégico é equilibrar o rigor da segurança do paciente com a velocidade de inovação para que a Europa não ceda a liderança tecnológica à Ásia ou aos Estados Unidos.

A Ásia-Pacífico entregará o CAGR regional mais rápido de 10,45% até 2031, impulsionado pela expansão das classes médias na China, Índia e Sudeste Asiático, juntamente com a harmonização regulatória que acelera a autorização de dispositivos. A Coreia do Sul continua a liderar a densidade global de procedimentos, impulsionada por programas de turismo médico apoiados pelo governo. A Administração Nacional de Produtos Médicos da China emitiu múltiplas aprovações de radiofrequência e ultrassom em 2024, sinalizando uma abertura que deve encurtar a entrada no mercado para marcas estrangeiras. As cidades de segundo nível da Índia formam a próxima fronteira, embora a escassez de profissionais e a sensibilidade ao preço moderem a adoção de dispositivos de ponta. O Japão registra demanda estável por lasers não ablativos entre uma população envelhecida que busca rejuvenescimento sutil. A Austrália completa o grupo desenvolvido com padrões regulatórios rigorosos e alta adoção de tecnologias de contorno corporal. O Oriente Médio e a África são nascentes, mas se beneficiam do impulso de Dubai para se tornar o Beverly Hills do Golfo, atraindo cirurgiões internacionais e investimentos. A América do Sul, liderada pelo Brasil e pela Argentina, aproveita a aceitação cultural do aprimoramento cosmético, mas permanece vulnerável às oscilações cambiais.

Panorama regulatório

Os tratamentos estéticos não invasivos abrangem dispositivos médicos, medicamentos, produtos biológicos e produtos combinados, o que resulta em um conjunto fragmentado de exigências pré-comercialização e pós-comercialização. Nos Estados Unidos, a FDA supervisiona produtos combinados por meio do Office of Combination Products, sob o 21 CFR 3.2, e muitos dispositivos estéticos de energia são regulamentados como dispositivos de Classe II por meio da via 510(k) (por exemplo, dispositivos de coagulação por radiofrequência sob o código de produto PAY e estimuladores de ultrassom focalizado sob o código de produto OHV).

Na Europa, o Regulamento (UE) 2017/745 (MDR) se estende a determinados produtos estéticos não médicos por meio do Anexo XVI, que submete dispositivos como lasers para remoção de pelos/tatuagens e equipamentos de lipólise a avaliações de conformidade no estilo dos dispositivos médicos e a exigências de evidência clínica. As disposições transitórias do Anexo XVI mantêm prazos-chave em vigor, incluindo até 31 de dezembro de 2027 para categorias de maior risco e 31 de dezembro de 2028 para categorias de menor risco, quando condições específicas forem atendidas. Essa estrutura aumenta a importância da capacidade e da contratação oportuna de Organismos Notificados. Em fevereiro de 2026, o Quality Management System Regulation (QMSR) da FDA entrou em vigor, alinhando as exigências de qualidade de dispositivos mais estreitamente com a ISO 13485:2016 e elevando o padrão de conformidade para fabricantes que atendem portfólios globais de dispositivos estéticos.

Análise da cadeia de valor

A cadeia de valor vai desde materiais upstream e insumos especializados (ativos e excipientes de grau farmacêutico para neurotoxinas e preenchedores; polímeros, agulhas, embalagens estéreis e componentes de RF/laser para sistemas de energia) até a formulação e a fabricação de dispositivos sob sistemas de qualidade regulamentados, seguindo para a distribuição global voltada a clínicas e med spas. Detentores de marcas com grandes franquias injetáveis (como AbbVie/Allergan Aesthetics, Galderma e Merz) e especialistas em plataformas de energia (como Cutera, BTL Industries e Hologic/Solta Medical) normalmente combinam funções internas de P&D e regulatórias com elementos terceirizados, incluindo fornecimento de componentes e fabricação sob contrato para determinadas submontagens e consumíveis.

A conformidade regulatória e de qualidade atua como uma etapa de controle em toda a cadeia: o modelo de mecanismo de ação primário da FDA para produtos combinados e as exigências do MDR da UE para combinações integrais (incluindo a participação de Organismos Notificados) podem estender os prazos entre o design e o lançamento e influenciar decisões de fabricar versus comprar. A mudança do QMSR de fevereiro de 2026 aumenta a necessidade de documentação harmonizada e de controles de fornecedores, enquanto as exigências de conformidade do MDR da UE e do Anexo XVI ampliam as exigências downstream de evidência clínica, rotulagem e vigilância pós-comercialização. No lado comercial, a cadeia também depende de treinamento clínico e padronização de protocolos, incluindo planejamento de tratamento habilitado por IA e modelos de utilização de med spas no estilo assinatura, que sustentam a demanda recorrente por consumíveis (por exemplo, pontas e cartuchos de uso único para plataformas de microagulhamento com RF).

Cenário Competitivo

A concentração do mercado é moderada. AbbVie, Galderma e Merz dominam coletivamente os injetáveis por meio de portfólios bem estabelecidos de neurotoxinas e preenchedores e amplo engajamento com líderes de opinião-chave. A Allergan Aesthetics da AbbVie registrou USD 1,1 bilhão no terceiro trimestre de 2024, refletindo a demanda estável pelo Botox apesar das entradas de biossimilares. O IPO de USD 2,6 bilhões da Galderma em 2024 a equipa com capital fresco para P&D de bioestimuladores e aquisições complementares. A Merz foca no posicionamento de pureza do Xeomin para se proteger contra anticorpos neutralizantes.

Os especialistas em dispositivos de energia — InMode, BTL Industries, Candela, Cutera — competem adicionando novos aplicadores e atualizações de software às torres instaladas, defendendo as margens à medida que os preços médios de venda de hardware caem. A InMode obteve autorizações em 2024 para o microneedling com radiofrequência Morpheus8 e novos módulos de contorno corporal, ilustrando a inovação iterativa que estende a vida útil da plataforma. O EmSculpt Neo da BTL se diferencia com pulsos combinados de radiofrequência e eletromagnéticos, entregando métricas de hipertrofia muscular que atraem demografias orientadas para o fitness.

Os disruptores incluem os produtores coreanos de toxinas Hugel e Daewoong, que aproveitam as vantagens de custo e o prestígio local da beleza coreana para conquistar participação na Ásia-Pacífico. As redes de clínicas de medicina estética por assinatura estão consolidando práticas fragmentadas, desbloqueando poder de compra em massa e programas de treinamento unificados, mas também atraindo escrutínio regulatório sobre os padrões de supervisão. Os litígios de propriedade intelectual estão aumentando em torno de formas de pulso de radiofrequência e algoritmos de resfriamento. Os injetáveis falsificados permanecem uma ameaça sistêmica, levando as marcas a pilotar a rastreabilidade por blockchain e a autenticação baseada em QR que clínicas e pacientes podem verificar via smartphone.

Líderes do Setor de Tratamento Estético Não Invasivo

AbbVie

Galderma SA

Merz Aesthetics

Hologic

Candela Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão do portfólio por meio de novas indicações e formatos de aplicação aprimorados é uma alavanca-chave de espaço em branco, particularmente onde regimes de manutenção repetíveis aumentam a utilização por paciente. Ações regulatórias e comerciais recentes refletem essa direção: em junho de 2026, a FDA dos EUA aprovou o SKINVIVE by JUVEDERM para melhoria da aparência do pescoço, e em março de 2026, a FDA dos EUA aprovou o Restylane Contour para correção do afundamento temporal. Em paralelo, melhorias ergonômicas e de fluxo de trabalho estão sendo incorporadas em novos formatos de seringas. As aprovações regulatórias de fevereiro de 2026 na UE, nos EUA e no Canadá para a nova geração de seringas Restylane da Galderma, para a linha NASHA com lidocaína, apoiam a produtividade das clínicas e a preferência dos injetores dentro dos portfólios já estabelecidos de preenchedores.

Em sistemas baseados em energia, as oportunidades mais imediatas se concentram em plataformas de dupla modalidade e em maior cobertura de tipos de pele, o que reduz a complexidade dos protocolos e amplia a população tratável. Diversos movimentos de plataformas em 2026 reforçam esse foco: a Lumenis lançou comercialmente o triLIFT 2.0, combinando estimulação muscular dinâmica e estimulação de colágeno/elastina baseada em RF; a Cynosure Lutronic lançou a plataforma de tensionamento de pele por RF monopolar XERF em toda a região EMEA; e a SkinHealth Systems obteve autorização da FDA para o dispositivo de microagulhamento SkinStylus, indicado para rugas periorbitais em todos os tipos de pele da escala Fitzpatrick. Esses lançamentos, junto com evidências revisadas por pares, como a publicação de 2026 da Candela na Scientific Reports sobre os efeitos do laser fracionado não ablativo Nordlys 1940 nm em marcadores epigenéticos de envelhecimento, enfatizam a diferenciação por eficácia, segurança e personalização, em vez da comoditização de hardware de modalidade única.

Desenvolvimentos recentes do setor

- Julho de 2026: a Allergan Aesthetics recebeu aprovação da Comissão Europeia para o Boey (trenibotulinumtoxinE), para a melhoria temporária das linhas de expressão em pacientes adultos. O posicionamento de início rápido e curta duração amplia o leque de neurotoxinas na Europa e apoia intervalos de tratamento mais personalizados em consultórios com alto volume de aplicações.

- Junho de 2026: a Allergan Aesthetics recebeu aprovação da FDA dos EUA para o SKINVIVE by JUVEDERM, para a melhoria da aparência do pescoço. A indicação expandida fortalece as vendas cruzadas dentro dos portfólios já estabelecidos da Juvederm e oferece às clínicas um caso de uso premium adicional, além das aplicações voltadas à hidratação facial e à textura.

- Novembro de 2025: a Galderma obteve aprovação da FDA dos EUA para o Restylane Lyft com Lidocaína, para aumento do queixo em adultos. Essa extensão de indicação reforça a amplitude dos preenchedores de HA em fluxos de trabalho de modelagem facial e ajuda os profissionais a manter planos de tratamento multiárea dentro de um único ecossistema de fornecedor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Dimensionamos o mercado de tratamentos estéticos não invasivos como a receita proveniente de procedimentos estéticos realizados em consultório que melhoram a aparência sem incisões cirúrgicas, normalmente prestados por profissionais clínicos certificados ou em ambientes licenciados de med spa. O escopo abrange serviços voltados ao paciente nas principais modalidades de tratamento e geografias.

Exclusões de escopo: excluímos cirurgias cosméticas invasivas, produtos tópicos de beleza vendidos sem receita, dispositivos exclusivamente de uso doméstico e serviços prestados por estabelecimentos não licenciados.

Visão geral da segmentação

- Por Tipo de Produto

- Injetáveis – Neurotoxinas

- Toxina Botulínica Tipo A

- Toxina Botulínica Tipo B

- Injetáveis – Preenchedores Dérmicos

- Ácido Hialurônico

- Hidroxiapatita de Cálcio

- Ácido Poli-L-Láctico

- Colágeno e Microesferas de PMMA

- Policaprolactona / Outros Bioestimuladores

- Sistemas Baseados em Energia

- Plataformas de Laser / Luz Pulsada Intensa

- Dispositivos de Radiofrequência

- Plataformas de Ultrassom / HIFU

- Sistemas de Criolipólise

- Estimuladores Musculares Eletromagnéticos

- Produtos Tópicos e Bioestimuladores Cutâneos

- Injetáveis – Neurotoxinas

- Por Usuário Final

- Clínicas de Dermatologia e Cirurgia Plástica

- Clínicas de Medicina Estética

- Hospitais e Centros Ambulatoriais

- Por Gênero

- Feminino

- Masculino

- Por Faixa Etária

- 13 – 39 Anos

- 40 – 54 Anos

- 55 – 69 Anos

- 70+ Anos

- Por Aplicação / Área de Tratamento

- Estética Facial

- Contorno Corporal e Redução de Gordura

- Rejuvenescimento da Pele / Pigmentação e Textura

- Tratamentos Capilares e do Couro Cabeludo

- Bem-Estar Íntimo (Vaginal / Peniano)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o mapeamento das categorias de procedimentos e do ambiente de atendimento em que a receita é efetivamente registrada, ligando então essas categorias a sinais de saúde pública e demográficos. Recorremos com frequência a fontes como a American Society of Plastic Surgeons, a International Society of Aesthetic Plastic Surgery, os CDC dos EUA, o Banco Mundial e periódicos clínicos e dermatológicos revisados por pares para entender tendências de procedimentos, composição etária e fatores de demanda.

Para apoiar o lado comercial, também analisamos registros de empresas, apresentações a investidores, comunicados de reguladores e alfândegas quando relevante, e cobertura de imprensa confiável sobre expansão de clínicas e padrões de utilização de dispositivos. Para algumas verificações, utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, notícias e finanças, e bancos de dados de patentes para validar o momento de adoção de tecnologia e mudanças de ciclo de produto. Essas fontes documentais são meramente ilustrativas, já que muitas outras referências públicas e pagas são usadas para verificação cruzada e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias são usadas para testar premissas que as fontes documentais não conseguem resolver com clareza, especialmente o preço médio de venda (ASP) por procedimento, a utilização por dispositivo e como os preços variam por ambiente e país. Conversamos com uma combinação de operadores de clínicas, distribuidores e especialistas do setor nas principais regiões, para que o modelo reflita a composição real de pacientes e o comportamento típico de compra, e as premissas-chave foram então reverificadas quando surgiram lacunas ou conflitos nos dados anteriores.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos (CXOs): 16% | APAC: 50% |

| Nível médio: 50% | Líderes funcionais/de unidade: 37% | EMEA: 30% |

| Players menores: 19% | Gerentes: 47% | Américas: 20% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma construção top-down, na qual a demanda por procedimentos é reconstruída usando padrões de população e faixa etária, penetração por tipo de tratamento e frequência esperada de visitas, e depois convertida em valor usando ASPs específicos por região. Os totais são corroborados por meio de aproximações bottom-up seletivas, como verificações amostrais de receita de prestadores, feedback de canais sobre utilização de dispositivos e verificações de sanidade usando ASP multiplicado por volumes estimados de procedimentos.

Entre os insumos que movem significativamente o modelo estão mudanças na combinação de procedimentos entre injetáveis e tratamentos baseados em energia, comportamento de precificação e descontos por parte dos prestadores, ciclos de substituição de dispositivos que afetam a capacidade, sinais de renda disponível do consumidor e urbanização, e a participação de procedimentos realizados em med spas versus clínicas conduzidas por médicos. Para as previsões, utiliza-se análise de cenários para manter o crescimento realista sob diferentes trajetórias de adoção e precificação, e a linha de tendência de curto prazo é ajustada usando as visões de especialistas sobre a velocidade de normalização dos ASPs após a inflação e a rapidez com que novas indicações se traduzem em maior throughput. Quando as verificações bottom-up estão incompletas, as lacunas são tratadas por meio de faixas conservadoras, seguidas pela revisão da premissa com entrevistas adicionais antes da aprovação final.

Validação de dados e ciclo de atualização

Validamos os resultados comparando os totais modelados com sinais de demanda independentes, como contagens de procedimentos, faixas de utilização e a direção da receita reportada por partes importantes da cadeia de valor, investigando então as variações que ficam fora das faixas esperadas. Os valores discrepantes são revisados por uma segunda análise, seguida do recontato com as fontes quando a lacuna é causada por mudanças de precificação, alterações de mix ou diferenças regionais de tempo.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como ações regulatórias, grandes lançamentos de tecnologia ou reajustes claros de preços em grandes mercados. Antes da entrega, uma revisão final é realizada para que os números publicados reflitam os dados mais recentes disponíveis e que o mesmo limite de mercado seja aplicado de forma consistente.

Tamanho do mercado de tratamentos estéticos não invasivos da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados podem diferir mesmo quando o nome do tema parece idêntico, porque as empresas podem contabilizar diferentes conjuntos de procedimentos, usar momentos diferentes de conversão de moeda e aplicar regras diferentes de progressão de ASP entre regiões. Também observamos diferenças quando alguns estudos usam premissas de inflação mais antigas ou não reverificam utilização e precificação quando novos dados de demanda de procedimentos se tornam disponíveis.

Nesse mercado, as maiores lacunas geralmente decorrem de saber se os procedimentos injetáveis e baseados em energia são tratados como serviços de receita do prestador ou parcialmente contabilizados como vendas de dispositivos, e se os procedimentos realizados em med spas estão totalmente incluídos. Uma abordagem orientada por atualizações também importa, já que as taxas de câmbio e as atualizações regionais de ASP podem alterar significativamente o mesmo conjunto de procedimentos, razão pela qual o modelo é revalidado a cada ciclo de atualização, um controle aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 41,64 bilhões de USD (2025) | |

| Periódico Setorial A | 22,67 bilhões de USD (2025) | Utiliza um escopo de serviço mais restrito e tende a enfatizar categorias selecionadas de procedimentos, o que pode subestimar tratamentos realizados em med spas e excluir alguns procedimentos de consultório baseados em energia. |

| Plataforma de Dados B | 9,54 bilhões de USD (2025) | Parece concentrar-se em um conjunto limitado de categorias de injetáveis e preenchedores, o que reduz o conjunto de procedimentos contabilizados e comprime as premissas de ASP em comparação com uma visão completa das modalidades. |

Entre os três valores, a dispersão é melhor explicada pelos limites de escopo e pela forma como a precificação é atualizada, e não por qualquer premissa isolada de crescimento. Quando a cobertura de procedimentos, a inclusão do ambiente de serviço e o momento cambial são explicitados e depois verificados em relação ao feedback de utilização e precificação, o total resultante se torna mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento estético não invasivo?

O tamanho do mercado de tratamento estético não invasivo atingiu USD 44,65 bilhões em 2026 e está projetado para crescer até USD 67,29 bilhões até 2031.

Qual segmento lidera por tipo de produto?

As neurotoxinas injetáveis detinham 41,35% da participação global em 2025, mantendo a liderança apesar do rápido crescimento nos sistemas baseados em energia.

Qual é a área de aplicação de crescimento mais rápido?

Os procedimentos de contorno corporal têm previsão de avançar a um CAGR de 11,23% até 2031, impulsionados pela demanda de pacientes pós-perda de peso.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico está projetada para registrar o maior CAGR regional de 10,45% até 2031, impulsionada pelo aumento da renda disponível e aprovações mais rápidas de dispositivos.

Por que as clínicas de medicina estética estão ganhando participação?

Os modelos de assinatura, os custos operacionais mais baixos e as regras de supervisão mais flexíveis permitem que as clínicas de medicina estética expandam os volumes de pacientes a um CAGR de 11,57% até 2031.

Quais riscos o setor enfrenta?

Os altos custos de dispositivos, as regulamentações fragmentadas, os injetáveis falsificados e a escassez de profissionais em cidades de segundo nível restringem o crescimento.

Página atualizada pela última vez em: