Tamanho e Participação do Mercado de Data Center do Sri Lanka

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

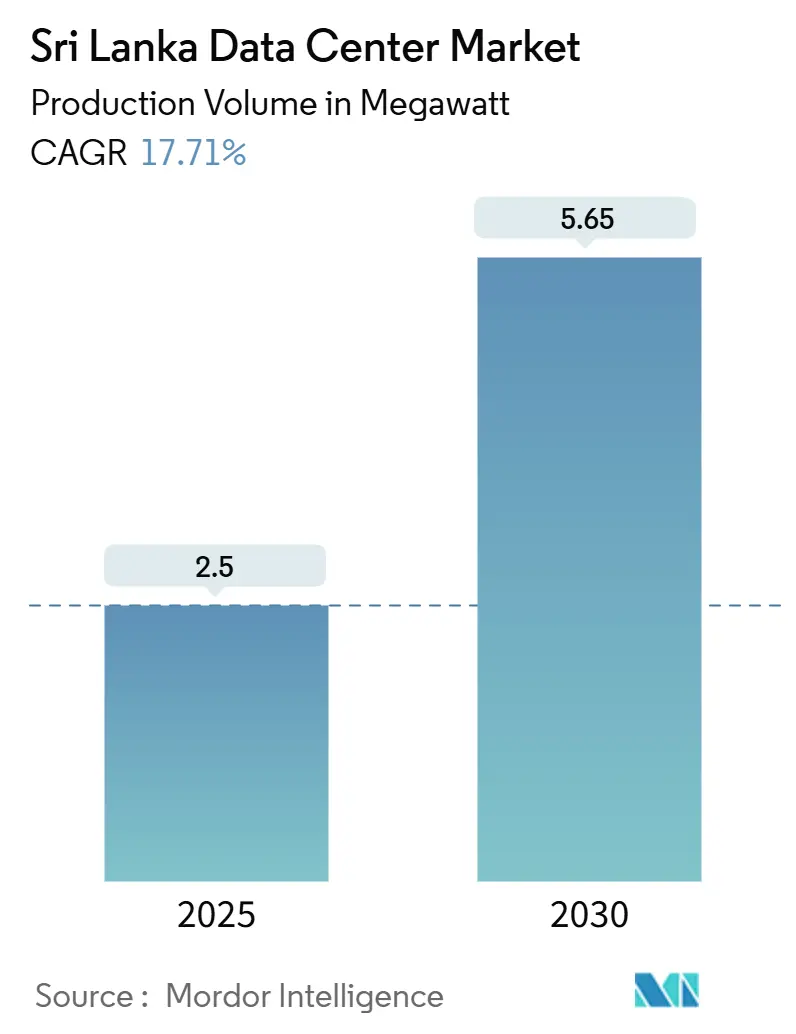

| Volume do Mercado (2025) | 2.5 megawatt |

| Volume do Mercado (2030) | 5.65 megawatt |

| Taxa de crescimento (2025 - 2030) | 17.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center do Sri Lanka por Mordor Intelligence

O tamanho do mercado de data center do Sri Lanka está em 2,5 MW de carga de TI instalada em 2025 e está projetado para atingir 5,65 MW até 2030, expandindo-se a um CAGR de 17,71%. A robusta atividade de cabos submarinos, uma meta de economia digital de USD 15 bilhões e concessões fiscais para zonas do Board of Investment (BOI) sustentam conjuntamente a demanda contínua por adições de capacidade. Os cinco pontos de aterrissagem de cabos de Colombo ancoram a conectividade de hiperescala, enquanto os sistemas SEA-ME-WE 6 e IAX, chegando em 2024-25, entregam 130 Tbps de largura de banda incremental, reduzindo a latência de ida e volta para Mumbai a menos de 30 milissegundos. O alívio tarifário do governo e um empréstimo de USD 200 milhões do Banco Asiático de Desenvolvimento (ADB) para modernização da rede elétrica melhoram ainda mais a economia operacional. As implantações de acesso à nuvem pela AWS, Oracle e Microsoft validam o corredor de borda Colombo-Kandy, incentivando os provedores locais de colocation a adicionar espaço Tier III/IV. Enquanto isso, a reestruturação da dívida soberana concluída em 2024 desbloqueia financiamentos de prazo mais longo, moderando os prêmios de risco-país para investidores estrangeiros.

Principais Conclusões do Relatório

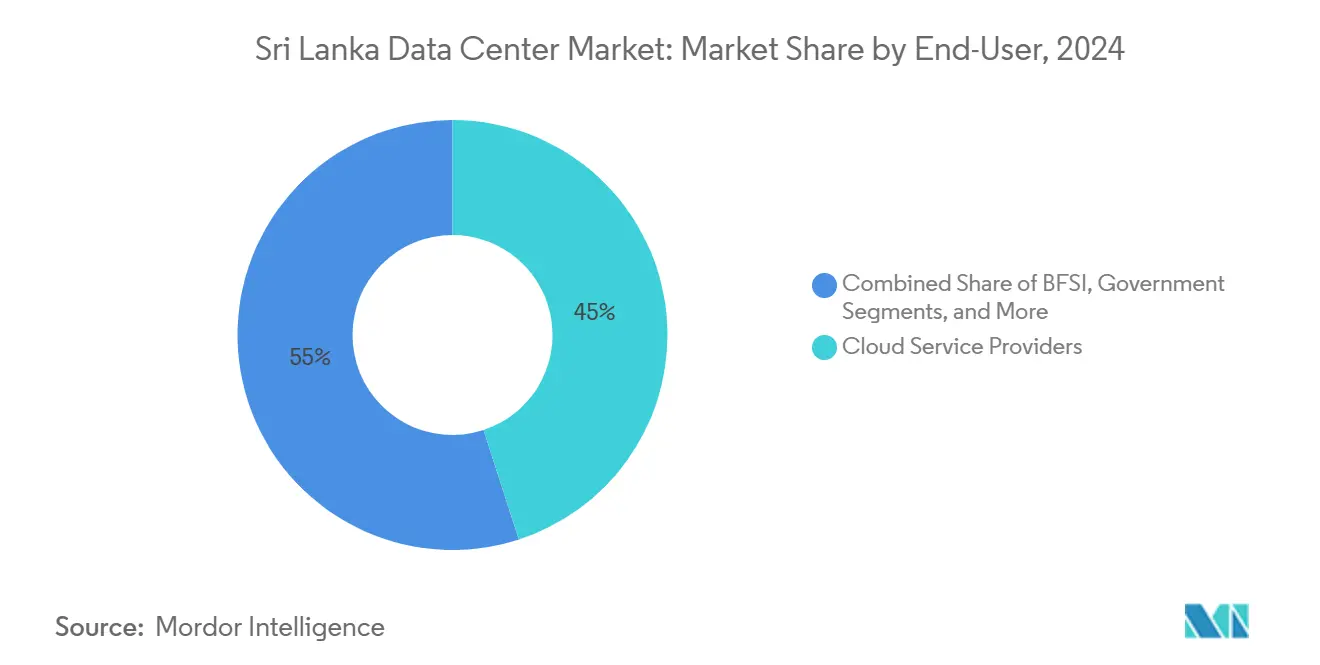

- Por usuário final, os provedores de serviços em nuvem detinham 45% da participação do mercado de data center do Sri Lanka em 2024, enquanto o Comércio Eletrônico e Mídia Digital está posicionado para o crescimento mais rápido, com um CAGR de 18,60% até 2030.

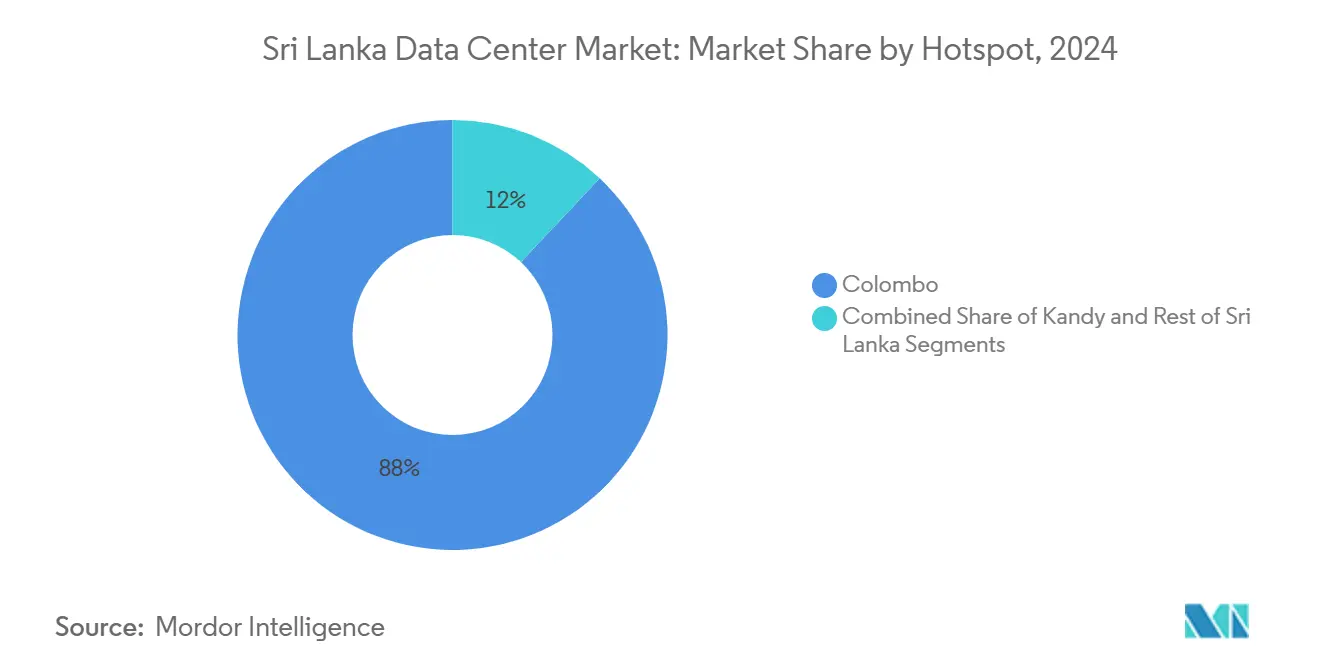

- Por ponto de concentração, Colombo liderou com uma participação de receita de 88% do mercado de data center do Sri Lanka em 2024, enquanto Kandy está prevista para expandir a um CAGR de 21,30% até 2030.

Tendências e Perspectivas do Mercado de Data Center do Sri Lanka

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado de dados móveis e implantação de 5G | +4.20% | Nacional, concentrado em Colombo e Kandy | Médio prazo (2 a 4 anos) |

| Programa nacional "Sri Lanka Digital 2030" e impulso ao governo eletrônico | +3.80% | Nacional, com ganhos iniciais em Colombo, Kandy e Galle | Longo prazo (≥ 4 anos) |

| Aumento na localização de tráfego de fintech, OTT e comércio eletrônico | +3.10% | Nacional, com transbordamento para centros regionais | Médio prazo (2 a 4 anos) |

| Entrada de plataformas globais de nuvem e acesso à nuvem (AWS, Azure, Oracle) | +2.90% | Núcleo de Colombo, expansão para Kandy | Curto prazo (≤ 2 anos) |

| Duplo aterrissamento dos cabos SEA-ME-WE 6 e IAX reduz a latência | +2.20% | Nacional, com benefícios primários em Colombo | Curto prazo (≤ 2 anos) |

| Incentivos fiscais para construções greenfield Tier III/IV dentro das zonas BOI | +1.90% | Zonas designadas pelo BOI, principalmente na região de Colombo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado de Dados Móveis e Implantação de 5G

A SLT-MOBITEL estendeu os testes pré-comerciais de 5G para Colombo, Kandy, Galle e Jaffna, criando demanda localizada que as arquiteturas centralizadas não conseguem satisfazer.[1]Sri Lanka Telecom, "Sri Lanka Telecom Recebe a Chegada do Cabo Submarino SEA-ME-WE 6 ao Sri Lanka," SLTMobitel, sltmobitel.lk A receita de dados móveis da Dialog Axiata saltou 12% em 2024, enquanto a operadora reservou LKR 52 bilhões para densificação de rede, resultando em um índice de intensidade de capital de 29%. A maior largura de banda impulsiona novos aplicativos de vídeo, jogos e fintech que, por sua vez, aproximam o processamento dos usuários. O framework acelerado de licenciamento 5G da Comissão Reguladora de Telecomunicações agiliza os prazos, posicionando o mercado de data center do Sri Lanka à frente dos pares regionais em habilitação de borda. À medida que o tráfego migra do 4G para o 5G, as operadoras buscam nós de micro-borda Tier III para cargas de trabalho de cache e análise.

Programa Nacional "Sri Lanka Digital 2030" e Impulso ao Governo Eletrônico

A Agência de Tecnologia da Informação e Comunicação (ICTA) exige o processamento soberano de dados para serviços eletrônicos, efetivamente isolando as cargas de trabalho para instalações domésticas. O plano Lanka Government Cloud 2.0 especifica disponibilidade Tier III e residência de dados no país, elevando os padrões de projeto de referência. Complementando isso, a Estratégia Nacional de IA exige conjuntos de dados federados hospedados localmente para impulsionar implantações de aprendizado de máquina em agricultura, saúde e logística.[2]Ministério da Tecnologia, "Estratégia Nacional de IA para o Sri Lanka," mot.gov.lk Como resultado, os nós de nuvem de hiperescala devem se interconectar com ambientes governamentais regulados, aumentando a densidade de conexões cruzadas em sites neutros de operadoras. A longo prazo, o programa de digitalização do setor público fornece uma contribuição previsível de 3,8% para o CAGR projetado.

Aumento na Localização de Tráfego de Fintech, OTT e Comércio Eletrônico

A interoperabilidade do LankaPay com o PhonePe UPI e o Alipay+ acelera os pagamentos digitais de entrada, aumentando o volume de transações em tempo real que favorece o processamento doméstico de baixa latência. A plataforma da Intellect Design, lançada em 2024, traz serviços bancários centrais orientados por IA para Colombo, influenciando ainda mais as necessidades de capacidade para treinamento e inferência de modelos. A região Ásia-Pacífico deverá representar 61% das vendas globais de comércio eletrônico até 2025, posicionando o Sri Lanka como um nó de conteúdo de última milha, particularmente para logística transfronteiriça. As orientações regulatórias sobre localização de dados e a preferência dos consumidores por carregamentos de página mais rápidos ancoram essas cargas de trabalho dentro das fronteiras nacionais. Consequentemente, os provedores domésticos desfrutam de uma vantagem estrutural sobre as alternativas de hospedagem no exterior.

Entrada de Plataformas Globais de Nuvem e Acesso à Nuvem (AWS, Azure, Oracle)

As interconexões de borda da AWS, Oracle FastConnect e Microsoft Azure entraram em operação em Colombo durante 2024-25, confirmando o reconhecimento dos hiperescaladores do potencial de hub do Sri Lanka. Esses nós encurtam a distância de rota para Mumbai e Singapura, reduzindo a latência para locatários de SaaS abaixo de 50 milissegundos. Os provedores locais de colocation devem, portanto, atualizar a capacidade de conexão cruzada e de sala de encontro para atrair tráfego de nuvem para nuvem e de nuvem para operadora. Nos próximos dois anos, espera-se que a adoção de múltiplas nuvens entre bancos e plataformas de varejo eleve as taxas de utilização de racks, sustentando modelos de precificação de interconexão premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da rede elétrica e tarifas de eletricidade elevadas | -3.40% | Nacional, aguda em zonas industriais | Curto prazo (≤ 2 anos) |

| Escassez de talentos domésticos para operações Tier III/IV | -2.10% | Nacional, concentrada em funções técnicas | Médio prazo (2 a 4 anos) |

| Escassez de contratos de compra de energia renovável em escala de utilidade para cargas de hiperescala | -1.80% | Nacional, afetando projetos de grande escala | Longo prazo (≥ 4 anos) |

| Prêmio de risco de crédito soberano sobre financiamentos de longo prazo | -1.20% | Nacional, impactando o investimento estrangeiro | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica e Tarifas de Eletricidade Elevadas

Residências e empresas do Sri Lanka pagam as tarifas de energia mais altas da região, mais de 2,5 vezes a média regional. O apagão nacional de fevereiro de 2025, que afetou 22 milhões de usuários, evidencia as vulnerabilidades na infraestrutura de transmissão.[3]The BCI, "Interrupção de TI no Sri Lanka afeta 22 milhões de usuários," thebci.org Embora as tarifas tenham sido reduzidas em 20% para o primeiro semestre de 2025, o Ceylon Electricity Board logo solicitou um aumento de 18,3% para compensar as perdas, evidenciando a volatilidade. Os operadores, portanto, orçam maior capex para geradores a diesel e sistemas de nobreak de íons de lítio, elevando o custo total de propriedade em relação aos pares.

Escassez de Talentos Domésticos para Operações Tier III/IV

A força de trabalho de TIC conta com 175.000 profissionais, porém a rotatividade para empregadores no exterior e a ausência de currículos Tier IV restringem o quadro de operações. Revisões sistemáticas destacam escassez de competências em eletricidade, HVAC e automação, críticas para instalações avançadas. Essa lacuna obriga os operadores a importar talentos ou investir em programas de certificação, prolongando os prazos de implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Provedores de Nuvem Impulsionam a Adoção Empresarial

O cenário de usuários finais é liderado pelos Provedores de Serviços em Nuvem, que capturaram 45% da participação do mercado de data center do Sri Lanka em 2024, impulsionados pela adoção de múltiplas nuvens entre bancos e startups nativas digitais. O comércio eletrônico e a mídia digital estão projetados para crescer a um CAGR de 18,60% até 2030, espelhando a expansão do varejo transfronteiriço em toda a Ásia do Sul. As cargas de trabalho governamentais, impulsionadas pelo Lanka Government Cloud, estão migrando de salas de servidores internas para salas de colocation certificadas para ISO 27001 e PCI-DSS.

À medida que o volume de pagamentos digitais escala, as integrações do PhonePe e do Alipay+ sozinhas elevaram as transações em tempo real em dois dígitos em 2024. Bancos e plataformas de fintech exigem tempos de resposta abaixo de 100 milissegundos, impulsionando a demanda por racks de borda. Os segmentos de manufatura e telecomunicações se beneficiam de pilotos de 5G e Indústria 4.0, respectivamente, cada um exigindo computação de baixa latência para análise e fatiamento de rede. O mercado de data center do Sri Lanka, portanto, apresenta potencial de venda cruzada para provedores que oferecem segurança gerenciada, conformidade e serviços de colocation de alta densidade.

Por Ponto de Concentração: Dominância de Colombo Enfrenta Desafio de Kandy

Colombo abriga 88% da capacidade instalada em 2024 graças ao seu conjunto de pontos de aterrissagem de cabos, hotéis de operadoras e sedes financeiras. À medida que novos espaços na Port City Colombo e nas zonas BOI entram em operação, o tamanho do mercado de data center do Sri Lanka apenas para a capital está definido para superar 4 MW até 2030. No entanto, Kandy está prevista para superar a capital com um CAGR de 21,30%, beneficiando-se do clima mais frio que reduz o PUE e da proximidade com instituições educacionais da Província Central.

Os requisitos de borda vinculados à implantação de 5G estimulam o interesse em micro-instalações em Kandy, Galle e Jaffna. Os operadores utilizam uma estratégia de hub e spoke: o processamento central permanece em Colombo, enquanto os caches sensíveis à latência migram para sites satélites. Esse modelo aprimora a resiliência de recuperação de desastres e atende às diretrizes governamentais emergentes sobre redundância geográfica. O cluster do restante do país, particularmente o corredor de vento do Noroeste, está sendo explorado para parques de hiperescala alimentados por energia renovável, à medida que o Sri Lanka almeja 70% de geração renovável até 2030.

Análise Geográfica

Os cinco pontos de aterrissagem de cabos internacionais de Colombo e o risco praticamente nulo de furacões ancoram o apelo da cidade aos hiperescaladores. O corredor de data centers da capital, que se estende de Ratmalana até a Port City, oferece densidade de fibra escura superior a 2.000 núcleos por rota e subestações redundantes de 132 kV. Consequentemente, espera-se que o tamanho do mercado de data center do Sri Lanka atribuível a Colombo atinja 4 MW em 2030. A escassez de terrenos urbanos está gradualmente empurrando novas construções para zonas BOI fora dos limites da cidade, apoiadas por isenções fiscais de 15 anos.

Kandy registra a expansão de capacidade mais rápida, aproveitando sua altitude de 500 metros para resfriamento por ar livre durante oito meses por ano. As instituições educacionais da Província Central geram cargas de trabalho de IA em prova de conceito que transitam para clusters de produção colocalizados nos arredores da cidade. A melhoria da conectividade por via expressa encurta os percursos de dutos de fibra óptica para Colombo, permitindo latência abaixo de 10 milissegundos para replicação síncrona entre as duas metrópoles.

Fora dos dois principais centros, cidades secundárias ganham relevância como pontos de captação de borda após a Starlink ter ativado a banda larga rural no início de 2025. Parques industriais emergentes próximos ao porto de Hambantota e à Província Noroeste rica em ventos são candidatos a hubs de dados alimentados por energia renovável. Os planos governamentais para 70% de penetração de energia renovável e o empréstimo de modernização da rede elétrica do ADB aumentam a viabilidade financeira para contratos de compra de energia solar mais bateria, diversificando a presença do mercado de data center do Sri Lanka além da Província Ocidental.

Cenário Competitivo

A Dialog Axiata cobre 91% do território com 14.000 km de fibra, enquanto a Sri Lanka Telecom controla três pontos de aterrissagem de cabos submarinos e a Rede Nacional de Backbone. Seu alcance combinado fornece alavancagem de largura de banda no atacado e clientes empresariais cativos. O investimento qualificado pelo BOI de USD 3,25 bilhões da Dialog sublinha sua ênfase estratégica em infraestrutura.

Os novos entrantes especializados em colocation se posicionam com base em neutralidade e conformidade, certificando-se para ISO 27001, SOC 2 e PCI-DSS para atender bancos que migram para nuvem híbrida. A concorrência gira cada vez mais em torno da densidade de conectividade, fornecimento de energia renovável e automação. Os operadores que introduzem DCIM orientado por IA e sistemas de nobreak de íons de lítio esperam reduzir em 10% as despesas operacionais, compensando as altas tarifas da rede elétrica.

Os provedores globais de nuvem expandem por meio de nós de borda em vez de campi de hiperescala; AWS Outposts, Oracle FastConnect e Azure Edge Zones exigem parceiros locais de conexão cruzada. Isso eleva a participação da receita de interconexão dentro do mercado de data center do Sri Lanka, levando as operadoras de telecomunicações incumbentes a atualizar as salas de encontro e oferecer serviços de interconexão definidos por software. Prevalece uma fragmentação moderada, pois nenhum operador único supera 40% da carga de TI instalada.

Líderes do Setor de Data Center do Sri Lanka

Sri Lanka Telecom PLC (Lanka Data Center)

Dialog Axiata PLC

Orion City Pvt Ltd

Lanka Bell Ltd

RackCorp Sri Lanka

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Dialog Axiata apresentou o sistema de cabo submarino IAX, fortalecendo a diversidade internacional e posicionando Colombo como um hub de baixa latência.

- Março de 2025: A Starlink lançou banda larga via satélite em todo o país, melhorando a conectividade rural e expandindo os mercados endereçáveis de nós de borda.

- Janeiro de 2025: O Governo cancelou o projeto eólico de 484 MW do Grupo Adani, obscurecendo a visibilidade do pipeline de contratos de compra de energia renovável.

- Dezembro de 2024: O SEA-ME-WE 6 atracou em Matara, adicionando 130 Tbps de capacidade em 14 países.

- Novembro de 2024: O ADB aprovou um empréstimo de USD 200 milhões para expansão da rede elétrica e integração de energia renovável.

Escopo do Relatório do Mercado de Data Center do Sri Lanka

O Mercado de Data Center do Sri Lanka é Segmentado por Usuário Final (BFSI, Provedores de Serviços em Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais), Ponto de Concentração (Colombo, Kandy e Restante do Sri Lanka). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| BFSI |

| Provedores de Serviços em Nuvem |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Colombo |

| Kandy |

| Restante do Sri Lanka |

| Por Usuário Final | BFSI |

| Provedores de Serviços em Nuvem | |

| Comércio Eletrônico | |

| Governo | |

| Manufatura | |

| Mídia e Entretenimento | |

| Telecomunicações | |

| Outros Usuários Finais | |

| Por Ponto de Concentração | Colombo |

| Kandy | |

| Restante do Sri Lanka |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade atual do cenário de data center do Sri Lanka?

A carga de TI instalada atingiu 2,5 MW em 2025 e está definida para crescer para 5,65 MW até 2030.

Com que velocidade Colombo está adicionando nova capacidade de data center?

O corredor de Colombo está previsto para superar 4 MW até 2030, impulsionado pelos pontos de aterrissagem de cabos e pelos incentivos fiscais do BOI.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As cargas de trabalho de Comércio Eletrônico e Mídia Digital estão projetadas para crescer a um CAGR de 18,60% até 2030.

Por que Kandy e outras cidades secundárias são relevantes?

O clima mais frio e as cargas de trabalho de borda impulsionadas pelo 5G sustentam o CAGR de 21,30% de Kandy, apoiando a resiliência geográfica.

Como os custos de eletricidade afetam os operadores?

As tarifas elevadas e a instabilidade da rede elétrica subtraem aproximadamente 3,4% do CAGR do setor, incentivando investimentos em geração de backup.

Quais incentivos existem para investidores estrangeiros?

A Lei 10-2021 oferece isenções fiscais de até 15 anos e isenções de IVA para projetos greenfield Tier III/IV qualificados dentro das zonas BOI.

Página atualizada pela última vez em: