Tamanho e Participação do Mercado de Data Center na Lituânia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

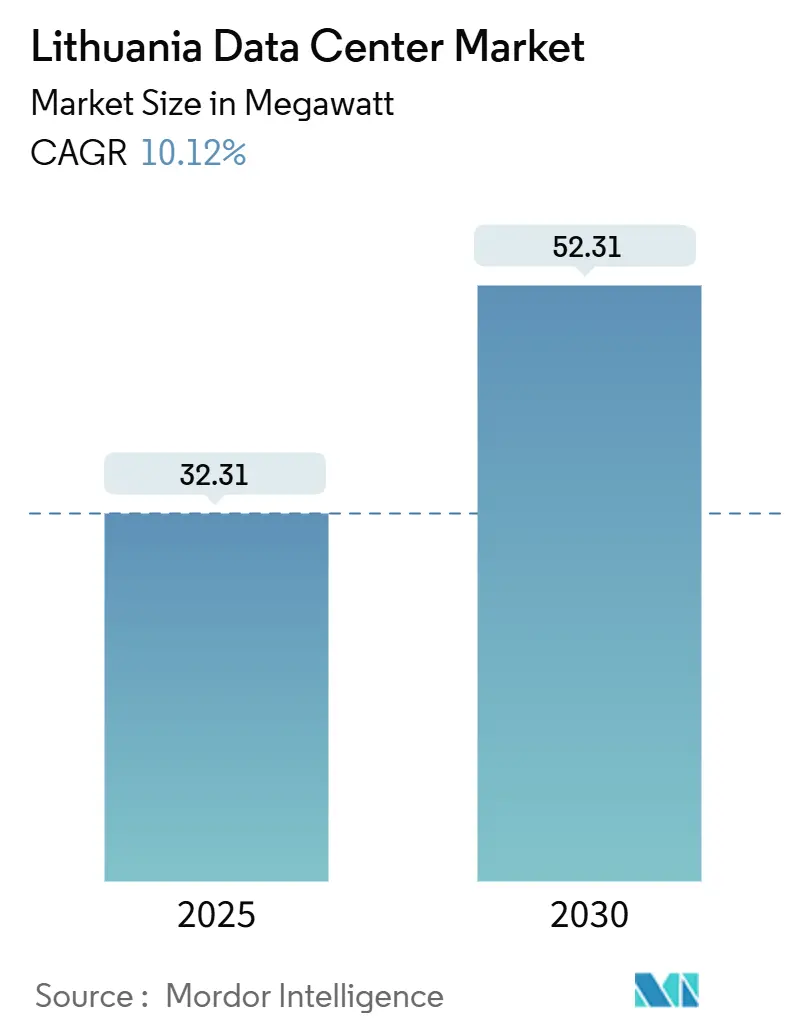

| Volume do Mercado (2025) | 32.31 megawatt |

| Volume do Mercado (2030) | 52.31 megawatt |

| Taxa de crescimento (2025 - 2030) | 10.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center na Lituânia por Mordor Intelligence

O tamanho do mercado de data center na Lituânia foi de 32,31 MW em 2025 e está previsto para atingir 52,31 MW até 2030, expandindo-se a um CAGR de 10,12% no período. As robustas adições de capacidade posicionam o país como um hub de infraestrutura digital báltica, graças à sua localização estratégica entre a Europa Oriental e Ocidental, à excepcional penetração de fibra óptica e à cobertura 5G quase universal. A demanda está concentrada em Vilnius, onde 70% da potência instalada já está em operação, enquanto Klaipėda está acelerando com base em projetos de conectividade impulsionados pelo porto e na conclusão da Baltic Highway de 3.000 km, que oferece latência de 35 ms para Frankfurt. O claro apoio político, incluindo EUR 147 milhões (USD 170,56 milhões) reservados para a digitalização do setor público em 2025, e metas de energia renovável de 30% até 2025, sustentam a confiança dos investidores. Os operadores, no entanto, enfrentam custos crescentes de construção de EUR 10-12 milhões (USD 11,60 - 13,92 milhões) por MW para construções de Nível III e bolsões de redundância de rede limitada fora da capital.

Principais Conclusões do Relatório

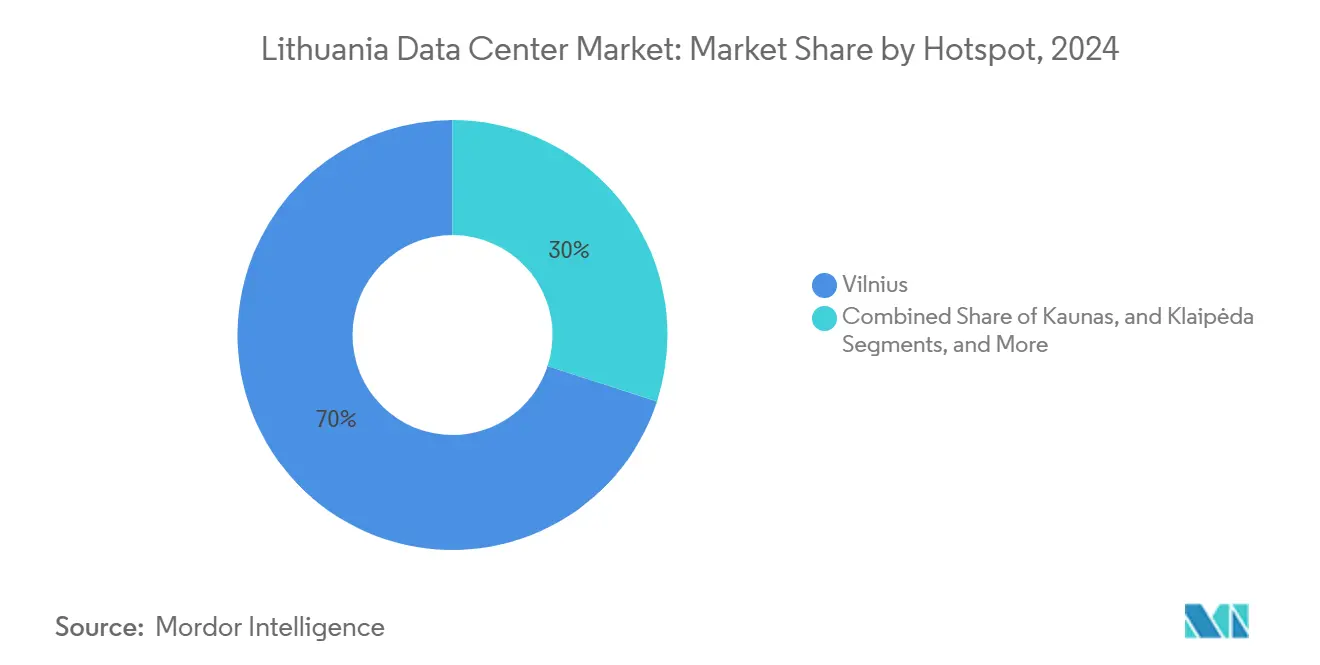

- Por ponto de concentração, Vilnius liderou com uma participação de 70% no mercado de data center na Lituânia em 2024, enquanto Klaipėda registrou o CAGR mais rápido de 11,09% até 2030.

- Por tamanho de data center, as instalações de grande porte capturaram 49% da participação no tamanho do mercado de data center na Lituânia em 2024, e os megassites estão projetados para expandir a um CAGR de 10,3% até 2030.

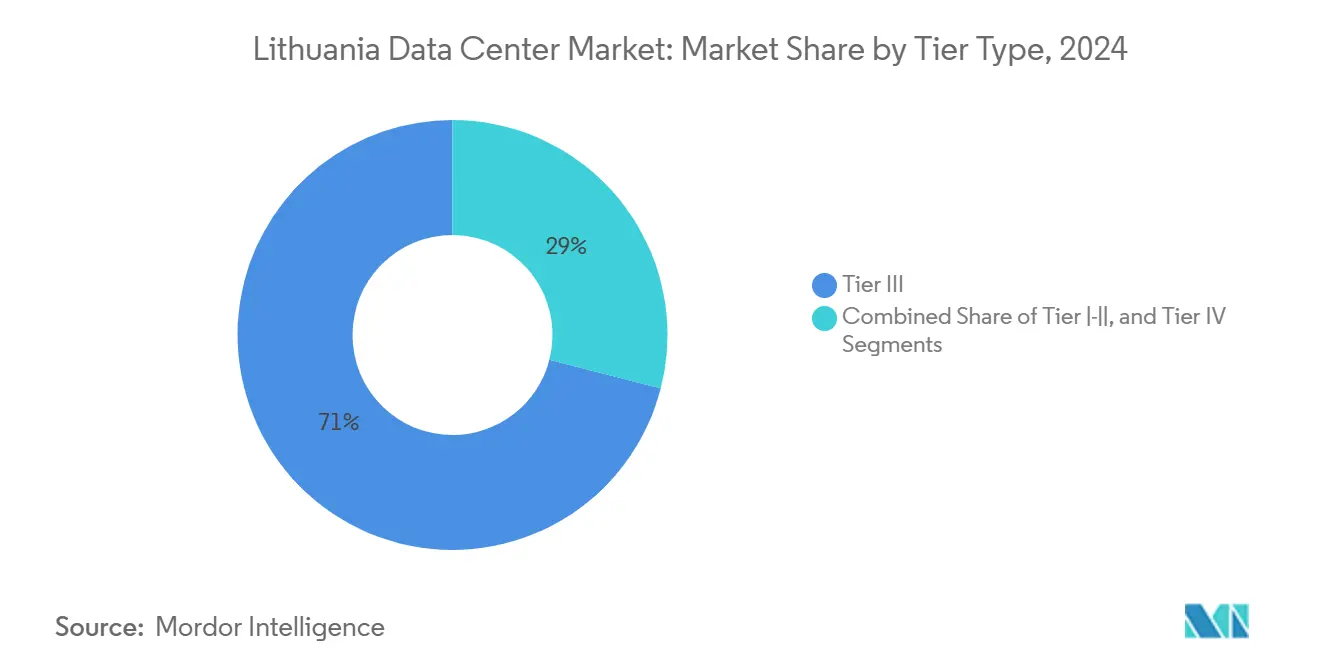

- Por nível, o Nível III representou 71% da capacidade em 2024, enquanto o Nível IV avança a um CAGR de 11,5% com base na demanda de hiperescala.

- Por absorção, a capacidade de hiperescala utilizada registrou um CAGR de 12,6%, elevando a fatia utilizada para 53% do mercado em 2024.

Tendências e Perspectivas do Mercado de Data Center na Lituânia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de adoção de nuvem e hiperescala | +2.8% | Vilnius e Kaunas | Médio prazo (2-4 anos) |

| Implantação de computação de borda habilitada por 5G | +2.1% | Nacional; ganhos iniciais em Vilnius, Kaunas, Klaipėda | Curto prazo (≤2 anos) |

| Mercado Único Digital da UE e incentivos de conectividade báltica | +1.9% | Região báltica com transbordamento da UE | Longo prazo (≥4 anos) |

| Excedente de energia renovável para computação verde | +1.7% | Áreas costeiras e rurais | Médio prazo (2-4 anos) |

| Demanda de colocação de HPC de startups de IA em Vilnius | +1.2% | Vilnius, secundariamente em Kaunas | Curto prazo (≤2 anos) |

| Lituânia como nó de diversidade de rotas para novos cabos submarinos bálticos | +0.5% | Regiões costeiras | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Adoção de Nuvem e Hiperescala

As empresas estão migrando de TI legada local para configurações híbridas e multinuvem, e mais de 900 fintechs e startups de software concentradas em Vilnius agora requerem recursos de computação escaláveis que as salas empresariais convencionais não conseguem fornecer. As cargas de trabalho do setor público acrescentam mais impulso, com EUR 147 milhões (USD 170,56 milhões) em fundos governamentais acelerando a migração para a nuvem.[1]Invest Lithuania, "Lituânia é a Nº 1 da Europa em Penetração de Internet por Fibra Óptica," investlithuania.com Os provedores de hiperescala veem o mercado de data center na Lituânia como uma alternativa eficiente em termos de latência a Amsterdã ou Frankfurt, sustentando um CAGR de 12,6% de hiperescala utilizada.

Implantação de Computação de Borda Habilitada por 5G

A Telia ativou 1.580 estações base, proporcionando ao país 99% de cobertura populacional e uma velocidade média de downlink móvel de 250,9 Mb/s.[2]Ericsson, "Telia Alcança 99% de Cobertura 5G na Lituânia," ericsson.com Latências abaixo de 10 ms desbloqueiam a demanda por micro data centers para manufatura, segurança pública e serviços de cidades inteligentes, com a Teltonika já fornecendo roteadores 5G industriais para implantações no local.

Mercado Único Digital da UE e Incentivos de Conectividade Báltica

A conclusão da Baltic Highway de 3.000 km diversifica as rotas norte-sul e reduz a latência de ida e volta para Frankfurt para 35 ms, oferecendo aos operadores um nó de hospedagem em conformidade com o GDPR dentro do núcleo da UE. O link HVDC NordBalt adiciona 700 MW de flexibilidade de importação e permite que os data centers adquiram energia verde nórdica.[3]Hitachi Energy, "NordBalt," hitachienergy.com

Excedente de Energia Renovável para Computação Verde

A produção de energia eólica e solar cresceu 79,4% em relação ao ano anterior em 2024, elevando as renováveis para 24,9% do consumo interno. Os Contratos de Compra de Energia permitem que os operadores protejam os custos de energia e comercializem serviços neutros em carbono, uma estratégia sublinhada pela afirmação da Delska de ser o "data center mais sustentável dos países bálticos".

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redundância de rede limitada fora da região metropolitana de Vilnius | -1.8% | Kaunas, Klaipėda, zonas rurais | Médio prazo (2-4 anos) |

| Custos crescentes de construção e financiamento | -1.5% | Nacional | Curto prazo (≤2 anos) |

| Escassez de engenheiros certificados bilíngues | -1.2% | Nacional | Longo prazo (≥4 anos) |

| Surgimento de cláusulas locais de soberania de dados | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redundância de Rede Limitada Fora da Região Metropolitana de Vilnius

A demanda de eletricidade atingiu 13,4 TWh em 2025, mas 64,2% do fornecimento foi importado, expondo as cidades secundárias a riscos de abastecimento durante os picos. Sem alimentações duplas, os operadores em Kaunas e Klaipėda incorrem em despesas de capital 15-20% mais elevadas para sistemas de backup.

Custos Crescentes de Construção e Financiamento

A construção de uma sala de Nível III agora custa EUR 10-12 milhões (USD 11,60-13,92 milhões) por MW, um prêmio de 40-50% em relação ao arrendamento, devido à inflação de materiais e à escassez de mão de obra qualificada. Cotas mais rígidas de visto de trabalho, em 1,4% da população, inflacionam os salários para profissões especializadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ponto de Concentração: A Dominância de Vilnius Impulsiona a Expansão Regional

Vilnius controlou 70% da potência instalada em 2024, uma participação sustentada pela sua proximidade a reguladores, instituições financeiras e o distrito de startups Tech Zity. Klaipėda cresceu a um CAGR de 11,09% devido a melhorias de fibra lideradas pelo porto, enquanto Kaunas manteve uma participação de 15% como nó de manufatura. O mercado de data center na Lituânia antecipa uma dispersão geográfica mais ampla à medida que o 5G nacional reduz as lacunas de conectividade urbano-rural.

Uma segunda onda de investimentos tem como alvo cidades secundárias onde os custos de terreno são mais baixos e os incentivos municipais incluem isenções fiscais. O financiamento do Banco Europeu de Investimento de EUR 50 milhões (USD 58,01 milhões) para o campus de IoT da Teltonika em Molėtai sinaliza confiança em arquiteturas distribuídas.

Por Tamanho de Data Center: Instalações de Grande Porte Lideram a Maturação do Mercado

As salas de grande porte representaram 49% da capacidade em 2024, refletindo economias de escala em energia, resfriamento e densidade de operadoras. Os megassites, embora em menor número, estão previstos para registrar um CAGR de 10,3% com base na demanda de hiperescala e clusters de IA, enquanto os sites pequenos e médios permanecem relevantes para casos de uso de borda e recuperação de desastres. O tamanho do mercado de data center na Lituânia para construções mega se beneficiará de Contratos de Compra de Energia renováveis que fixam os preços de energia a longo prazo.

Os operadores que implantam campi de ≥20 MW adotam patentes de resfriamento modular inteligente e de filme úmido para acomodar racks densos de >30 kW sem ultrapassar as metas de PUE de 1,2. As instalações menores se voltam para a conformidade específica do setor, como zonas de dados de saúde que exigem residência local.

Por Padrão de Nível: A Confiabilidade do Nível III Encontra a Inovação do Nível IV

O Nível III forneceu 71% da capacidade lituana em 2024 porque equilibra disponibilidade de quatro noves com menor capex. A participação do mercado de data center na Lituânia para o Nível IV, no entanto, está em um CAGR acentuado de 11,5% à medida que bancos e sistemas estatais buscam SLAs de tempo de inatividade zero. A rigorosa aplicação do GDPR — ilustrada por uma multa de EUR 2,4 milhões (USD 2,78 milhões) à Vinted — reforça a demanda por salas certificadas e de alta segurança.

O resfriamento contínuo e os blocos de UPS modulares ajudam as construções de Nível IV a manter as despesas gerais de energia sob controle. A mão de obra qualificada, impulsionada pelas taxas de alfabetização em TIC líderes na UE, apoia as operações complexas que essas instalações exigem.

Por Absorção: A Capacidade Utilizada Impulsiona o Crescimento da Hiperescala

Os racks utilizados representaram 53% da potência instalada em 2024, e as pegadas de hiperescala cresceram 12,6% anualmente, impulsionadas pelo backbone nacional de 800 Gb/s da Telia. A colocação de varejo acompanhou a migração de PMEs para a nuvem, enquanto os blocos de atacado encontraram compradores em operadores de streaming de mídia e ativos criptográficos em conformidade com o MiCA.

O mercado de data center na Lituânia espera que as estruturas especulativas caiam de 47% de vacância para os 30% baixos até 2027, à medida que novos cabos e Contratos de Compra de Energia entram em operação comercial.

Análise Geográfica

O mercado de data center na Lituânia permanece centrado nas cidades, mas seu futuro reside em uma rede de nós de borda menores. Vilnius desfruta de redes de alimentação dupla resilientes e dos hotéis de operadoras mais densos, sustentando uma posição dominante de 70%. Kaunas e Klaipėda estão ganhando impulso devido aos seus corredores logísticos e ao comércio marítimo. A penetração de fibra em todo o país — a mais alta da Europa — confere uma vantagem única aos municípios rurais que buscam aplicações da Indústria 4.0.

As instalações portuárias são adotantes precoces de 5G autônomo e micro data centers em contêineres para rastreamento de carga em tempo real, alinhando-se com o CAGR de 11,09% de Klaipėda. Em Kaunas, a manufatura de eletrônicos gera demanda de baixa latência para controle de qualidade por visão computacional. O link NordBalt equaliza o acesso à rede entre as regiões, permitindo que novos sites obtenham 100% de energia hidrelétrica a preços spot nórdicos.

Construções de borda em distritos turísticos como Druskininkai surgem para atender aos picos sazonais de tráfego de streaming e jogos, demonstrando que o mercado de data center na Lituânia pode equilibrar o crescimento central e de borda sem sacrificar a integridade dos SLAs.

Cenário Competitivo

O setor de data center na Lituânia abriga um mosaico de operadoras de telecomunicações incumbentes, empresas especializadas em colocação e gigantes da nuvem entrantes. A Telia aproveita ativos integrados de fibra e móvel e investiu USD 73,81 milhões em 2024 para fortalecer seu backbone. A Delska se diferencia por meio de Contratos de Compra de Energia 100% renováveis e soluções inovadoras de resfriamento.

Plataformas internacionais como a Vantage dimensionam o mercado de data center na Lituânia como um nó de transbordamento para o Norte da Europa, atraindo clientes que exigem viagens de ida e volta abaixo de 50 ms, mas rejeitam os custos mais elevados dos hubs FLAP legados.

A concorrência se concentra em eficiência energética, ecossistemas neutros em relação às operadoras e credenciais de nuvem soberana. Sistemas de resfriamento com patentes, circuitos de aquecimento urbano com calor reciclado e estruturas de hiperescala construídas sob medida são os principais alavancadores estratégicos. A fragmentação permanece moderada; os cinco principais operadores controlam cerca de 45% dos MW em operação, deixando espaço para consolidação quando a utilização se intensificar.

Líderes do Setor de Data Center na Lituânia

IBM (CSP)

BaCloud

Data Logistics Center

AmberCore Data Center

Baltneta

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A rede de fibra óptica Baltic Highway entrou em operação, reduzindo a latência Vilnius–Frankfurt para 35 ms.

- Fevereiro de 2025: A Vantage Data Centers divulgou um orçamento de expansão de EUR 1,4 bilhão (USD 1,62 bilhão) para sua plataforma EMEA.

- Outubro de 2024: A Delska concluiu uma instalação neutra em carbono denominada a mais sustentável dos países bálticos.

- Julho de 2024: A Telia Lithuania registrou crescimento de receita de 4,8% e aumento de EBITDA de 19,7% com base na forte demanda por serviços de TI.

Escopo do Relatório do Mercado de Data Center na Lituânia

| Vilnius |

| Kaunas |

| Klaipėda |

| Restante da Lituânia |

| Pequeno |

| Médio |

| Grande |

| Mega |

| Nível I–II |

| Nível III |

| Nível IV |

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Não Utilizado | ||

| Por Ponto de Concentração | Vilnius | ||

| Kaunas | |||

| Klaipėda | |||

| Restante da Lituânia | |||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Por Padrão de Nível | Nível I–II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Não Utilizado | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de data center na Lituânia em 2025?

A potência de TI instalada atingiu 32,31 MW em 2025 e está prevista para aumentar para 52,31 MW até 2030.

Qual cidade lidera a implantação de data centers?

Vilnius abriga 70% da capacidade nacional devido à superior redundância de rede e densidade de operadoras.

Qual é o ponto de concentração de crescimento mais rápido?

Klaipėda registra um CAGR de 11,09% até 2030, impulsionado por melhorias de fibra baseadas no porto.

Por que os operadores estão escolhendo a Lituânia em vez dos hubs FLAP?

Menor latência para os países nórdicos, energia renovável abundante e conformidade com o GDPR atraem construções de hiperescala

Quanto custa construir um MW de capacidade de Nível III?

O desembolso total de desenvolvimento é de EUR 10-12 milhões por MW, 15-20% acima desde 2024

Qual parcela da energia utiliza fontes renováveis?

As fontes renováveis já cobrem 24,9% do consumo interno, no caminho para a meta de 30% até 2025.

Página atualizada pela última vez em: