Tamanho e Participação do Mercado de Data Center da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 316.70 megawatt |

| Volume do Mercado (2026) | 471.39 megawatt |

| Volume do Mercado (2031) | 525.99 megawatt |

| Taxa de crescimento (2026 - 2031) | 2.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center da Turquia por Mordor Intelligence

O tamanho do mercado de data center da Turquia atingiu 66 MW de carga de TI instalada em 2025 e está previsto para expandir para 140 MW até 2030, traduzindo-se em um CAGR de 16,23% ao longo do período. Essa rápida expansão reflete o papel da Turquia como uma ponte de interconexão digital entre a Europa, o Oriente Médio e a Ásia, combinada com fortes gatilhos regulatórios, como a Lei de Proteção de Dados Pessoais (KVKK) e um orçamento de infraestrutura digital pública de USD 46,2 bilhões reservado para 2025. Hiperescaladores globais estão comprometendo novo capital, grupos de telecomunicações regionais estão modernizando redes de backbone e incentivos fiscais dentro de zonas de tecnologia livre estão reduzindo os períodos de retorno para novas construções. O aumento no vídeo OTT, nas ligas competitivas de jogos para dispositivos móveis e nas implantações de 5G privado elevou a utilização para 71%, enquanto as reformas de eficiência energética mantêm a eficácia média de uso de energia abaixo de 1,3, apesar de um aumento de 25% na tarifa de rede em abril de 2025. A rivalidade competitiva está sendo remodelada por entradas estrangeiras — a aquisição de USD 93 milhões em Istambul pela Equinix em junho de 2024 é o exemplo mais marcante — enquanto operadoras nacionais como a Turkcell ainda controlam a maioria dos pares de fibra neutros para operadoras nas maiores instalações.

Principais Conclusões do Relatório

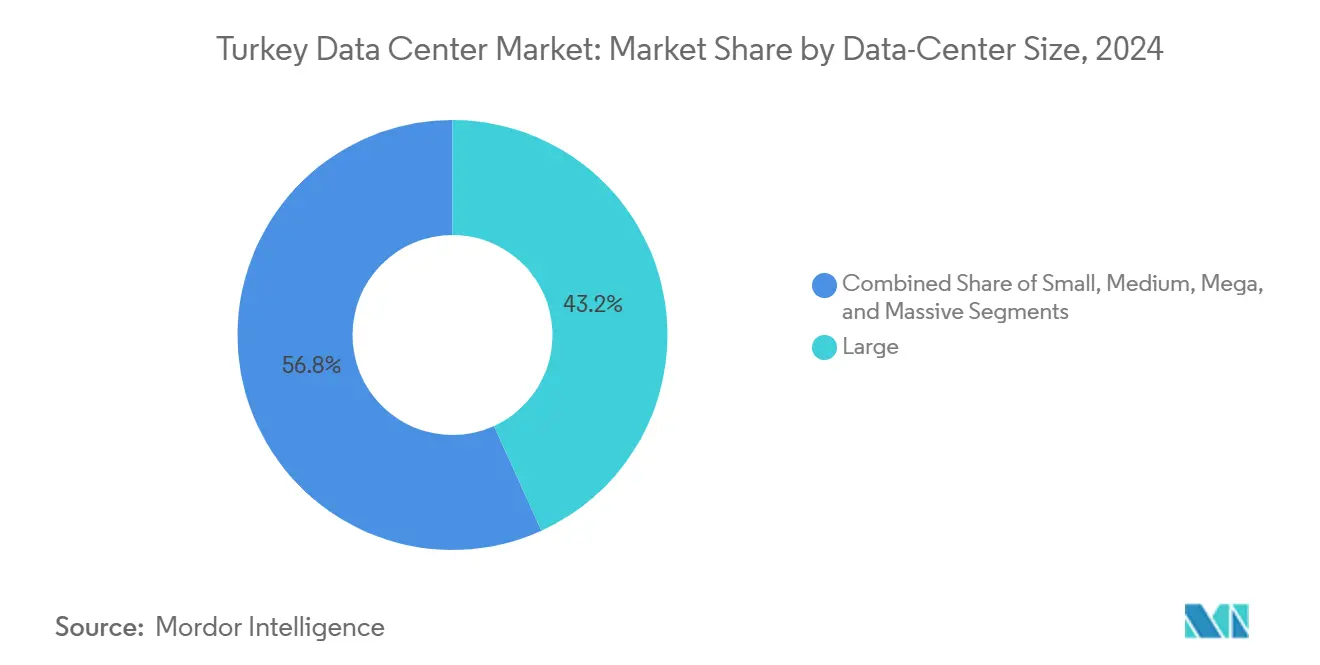

- Por tamanho de data center, os data centers de grande porte detinham 43,2% da participação do mercado de data center da Turquia em 2024, enquanto o segmento de instalações Mega está projetado para registrar o maior crescimento, com um CAGR de 17,5% até 2030.

- Por padrão de nível, a infraestrutura de Nível III representou 57% do tamanho do mercado de data center da Turquia em 2024; o Nível IV lidera o crescimento futuro com um CAGR de 18,2%, à medida que os operadores reforçam os locais contra o risco sísmico.

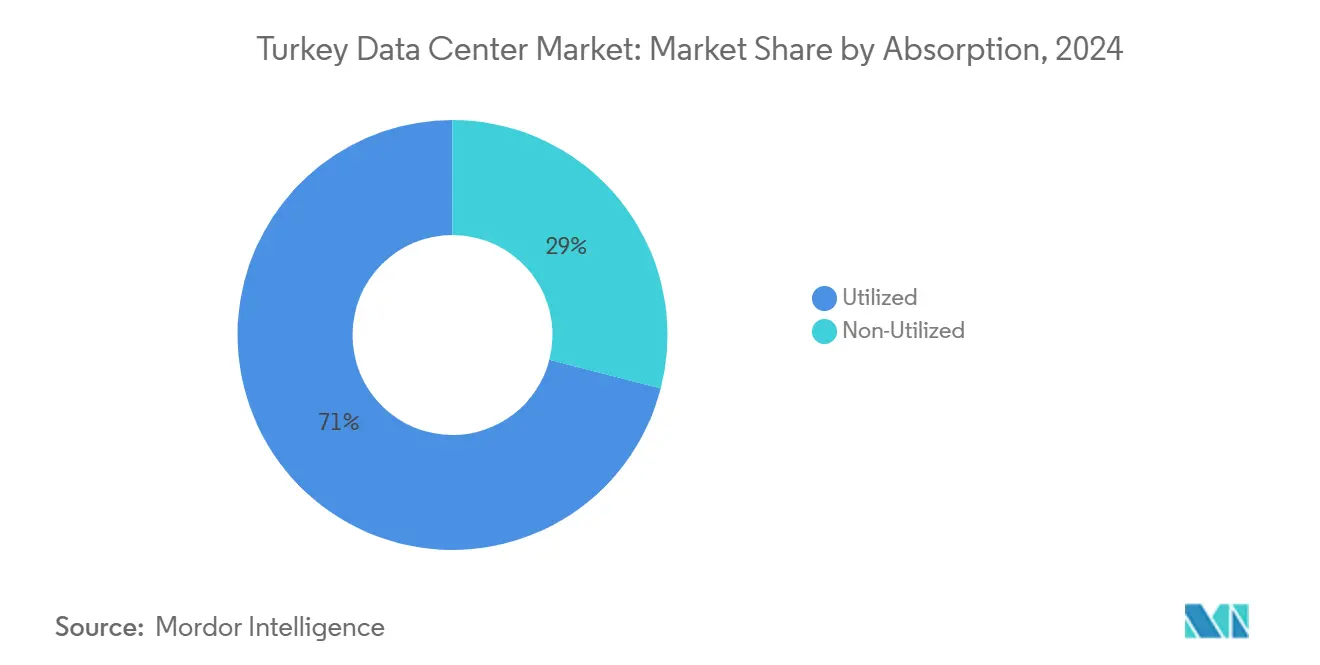

- Por absorção, a capacidade utilizada representou 71% da oferta atual em 2024, e espera-se que esse nível de absorção se expanda a um CAGR de 13,8%, indicando um momentum sustentado de demanda subjacente.

- Por polo, İstanbul capturou 78% do mercado de data center da Turquia em 2024, enquanto İzmir avança a um CAGR de 16,9% e está no caminho de se tornar o polo de crescimento mais rápido até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no streaming OTT, jogos e consumo de dados móveis | +3.20% | Nacional, com foco em İstanbul e İzmir | Curto prazo (≤ 2 anos) |

| Programa governamental "Türkiye Digital 2024-2028" | +2.80% | Em todo o país, com regiões prioritárias | Médio prazo (2-4 anos) |

| Entrada e expansão de plataformas de nuvem em hiperescala | +4.10% | İstanbul, İzmir, cidades secundárias selecionadas | Médio prazo (2-4 anos) |

| Mandatos de localização da KVKK | +2.50% | Nacional | Longo prazo (≥ 4 anos) |

| Corredores de cabos submarinos transcontinentais | +1.90% | İstanbul e Çanakkale | Longo prazo (≥ 4 anos) |

| Incentivos fiscais em zonas de tecnologia livre | +1.80% | Em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Streaming OTT, Jogos e Consumo de Dados Móveis

Os volumes de dispositivos conectados atingiram 18,8 bilhões em 2024, um aumento de 13% em relação ao ano anterior, criando picos de largura de banda que só podem ser atendidos por meio de capacidade de computação próxima.[1]Timur Sırt, "O Aumento nos Dispositivos IoT Conectados Impulsiona o Crescimento Econômico," Daily Sabah, dailysabah.com Clusters de nós de borda estão, portanto, sendo incorporados dentro de data centers multilocatários em İstanbul e İzmir para reduzir a latência de entrega de conteúdo abaixo de 20 milissegundos para jogos em tempo real. A implantação nacional do 5G, acelerada pelo acordo de rede privada da ULAK-TURKSAT em março de 2025, está saturando os links de backhaul de rádio e empurrando picos de tráfego para caches locais. Os provedores de nuvem reagiram pré-arrendando salas inteiras meses antes da energização, garantindo energia reservada para mecanismos de recomendação baseados em IA. O boom de consumo também está impulsionando investimentos em resfriamento por imersão e sistemas de UPS modulares para conter o aumento das densidades de energia. Essas atualizações tecnológicas reforçam o mercado de data center da Turquia como um polo estratégico de mídia de borda que serve a três continentes.

Agenda de Transformação Digital "Türkiye Digital 2024-2028" do Governo

Um desembolso de USD 16,3 bilhões dentro do programa de investimento público de 2025 tem como alvo a infraestrutura de comunicações, com marcos específicos para a cobertura de fibra até o domicílio e a adoção de nuvem soberana. [2]República da Turquia, "A Turquia Aloca USD 46,2 Bilhões para Investimentos Públicos em 2025," invest.gov.tr A Estratégia Nacional de IA pretende elevar a contribuição da IA ao PIB para 5% até 2025 e gerar 50.000 empregos qualificados. As diretrizes de aquisição já estipulam preferência por cargas de trabalho hospedadas domesticamente, levando agências municipais e do governo central a migrar arquivos de pools de dados offshore para instalações de Nível III e Nível IV. A Lei de Segurança Cibernética nº 7545 de 2025 eleva a conformidade mínima para ISO 27001 mais monitoramento SOC independente, incentivando bancos e concessionárias a assinar contratos de colocação de vários anos em instalações turcas. Enquanto isso, projetos-piloto de cidades inteligentes em Bursa, Konya e Gaziantep exigem micro data centers regionais para encurtar os ciclos de feedback de sensor para IA, dispersando assim nova capacidade para províncias secundárias. Coletivamente, essas medidas convertem projetos de política em demanda visível por racks.

Entrada e Expansão de Plataformas de Nuvem em Hiperescala

Microsoft, Google e os Centros de Dados Khazna do G42 colocaram a Turquia em seus roteiros de locais de curto prazo, citando sua vantagem de latência transfronteiriça para o Cáucaso, o Levante e o Sul da Europa. O campus IS2 da Equinix será expandido para 22 MW, conectando-se diretamente aos sistemas de cabos MedNautilus e BlueMed para fornecer viagens de ida e volta abaixo de 50 milissegundos para Frankfurt, Tel Aviv e Dubai. Os modelos de design em hiperescala estão elevando o padrão básico de instalação no mercado de data center da Turquia, incluindo contenção de corredor quente, strings de UPS com bateria de íons de lítio de backbone e tecidos de interconexão de 100 Gbit. Os operadores domésticos estão respondendo atualizando a folga de altura do teto para racks de alta densidade e negociando PPAs de energia renovável que protegem contra a escalada tarifária. Os clientes empresariais se beneficiam de pontos de acesso multinuvem alojados sob um único teto, comprimindo os cronogramas de migração e minimizando as cobranças de saída de dados. Como resultado, a atividade em hiperescala agora influencia os preços de terrenos no atacado ao longo da costa do Mar de Mármara e nos distritos industriais de İzmir.

Mandatos de Localização da KVKK

As emendas adotadas no final de 2024 restringiram as isenções de transferência de dados transfronteiriços, obrigando plataformas com mais de 1 milhão de usuários turcos diários a processar e armazenar informações pessoais domesticamente. Operadores de serviços financeiros, saúde e infraestrutura crítica agora enfrentam cláusulas rígidas de residência que só podem ser satisfeitas por meio de instalações turcas certificadas. As diretrizes de 2025 da Autoridade de Proteção de Dados favorecem as Regras Corporativas Vinculantes, mas ainda exigem processamento primário local, levando multinacionais a arrendar racks contíguos em construções de Nível IV fora de zonas sísmicas. As auditorias de conformidade consideram não apenas a segregação lógica, mas também a localização física, acelerando a adoção de footprints de recuperação de desastres ancorados domesticamente. A permanência das regras de localização estabelece um piso de demanda não cíclico, isolando o mercado de data center turco de oscilações macroeconômicas externas.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das tarifas de eletricidade e volatilidade da Lira | –2.1% | Em todo o país; maior impacto nas operações intensivas em energia | Curto prazo (≤ 2 anos) |

| Engenharia em zona sísmica e prêmios de seguro | –1.4% | İstanbul e outras regiões de alta sismicidade | Médio prazo (2-4 anos) |

| Escassez de instalações certificadas de Nível IV fora de İstanbul | -1.20% | Centro e Leste da Turquia | Médio prazo (2-4 anos) |

| Atrasos no backlog de leilões de interconexão de rede da TEİAŞ | -1.00% | Em todo o país; afeta particularmente novos desenvolvimentos em hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Tarifas de Eletricidade e Volatilidade da Lira

O salto de 25% na tarifa de rede em abril de 2025 ameaça as margens de EBITDA porque os gastos com energia regularmente superam 35% dos custos operacionais para campi de alta utilização. Os operadores que faturam em lira turca, mas adquirem equipamentos em USD ou EUR, enfrentam maiores incompatibilidades cambiais durante os ciclos de instalação. Os PPAs vinculados a fazendas eólicas e solares agora servem como proteções cambiais e de preço, mas apenas os grandes incumbentes podem suportar os volumes de compromisso plurianuais necessários. Os entrantes menores têm dificuldade em repassar os picos de custo aos clientes presos em contratos de colocação fixos de três anos, aumentando a pressão de consolidação dentro do setor de data center da Turquia.

Engenharia em Zona Sísmica e Prêmios de Seguro

O modelo de risco probabilístico de Istambul aponta um cenário de magnitude 7,33 como plausível na próxima década, forçando os financiadores a adicionar maiores amortecedores de cobertura do serviço da dívida e as seguradoras a elevar as franquias em edifícios de Nível III.[3]Business Standard, "Istambul Teme que o Próximo Terremoto Seja Grande," business-standard.com Os projetos de núcleo de concreto de Nível IV que incorporam isoladores de base inflam o capex em 15-25% em comparação com as estruturas de Nível III em campo verde. Alguns inquilinos corporativos agora estipulam locais fora de linhas de falha, como İzmir ou Tekirdağ, para implantações primárias, erodindo a vantagem automática de seleção de local de İstanbul. À medida que as seguradoras restringem os limites de cobertura de infraestrutura crítica dentro da zona vermelha sísmica, os projetos que prosseguem devem garantir períodos de gestação mais longos e orçamentos de contingência mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: O Impulso da Hiperescala Remodela o Mix de Capacidade

O tamanho do mercado de data center da Turquia para a categoria Grande situou-se em 28 MW em 2024, representando 43,2% da carga instalada total, sublinhando a demanda corporativa por suítes de colocação otimizadas em custo. A participação do mercado de data center da Turquia detida por instalações mega ainda é modesta, mas seu CAGR de 17,5% até 2030 deslocará o país em direção a um modelo de campus duplo que prioriza blocos de 10 MW equipados com coletores de resfriamento líquido.

As construções mega são tipicamente situadas em terrenos de 10 hectares ao longo da costa do Mar de Mármara, permitindo adições de capacidade em fases enquanto se beneficiam da proximidade com o anel de fibra do Túnel da Eurásia. Os âncoras de hiperescala comprometem-se cada vez mais com 70-80% de tais locais, deixando espaço branco limitado para gaiolas "adjacentes à nuvem" empresariais. Os campi massivos que excedem 40 MW permanecem aspiracionais, mas têm potencial econômico viável uma vez que o cluster da estação de cabos de İzmir seja comissionado em 2027. Enquanto isso, as instalações Pequenas e Médias mostram resiliência ao se especializar em cargas de trabalho de análise de borda para varejo, manufatura e nós de agregação de estações base de telecomunicações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Padrão de Nível: A Resiliência Torna-se um Diferenciador de Mercado

O Nível III manteve uma participação de 57% do tamanho do mercado de data center da Turquia em 2024, mas seu crescimento está se estabilizando à medida que os setores regulados avançam em direção às redundâncias do Nível IV. O CAGR de 18,2% do Nível IV implica que, até 2030, pelo menos um terço do novo espaço branco incorporará caminhos de energia com manutenção simultânea, segmentos autônomos de supressão de incêndio e isolamento de base estrutural.

Os critérios resistentes a terremotos impulsionam essa premiumização. As instituições financeiras são obrigadas a hospedar núcleos de espera a quente em edifícios que se comprometem com 99,995% de disponibilidade, um limite que apenas o Nível IV atinge. A Lei de Segurança Cibernética de 2025 obriga ainda os operadores de serviços essenciais a manter replicação em tempo real em feeds de rede separados provenientes de subestações distintas, outra característica das topologias de Nível IV. Os footprints de Nível I e Nível II persistem para casos de uso de borda onde o custo supera o tempo de atividade, mas sua participação de carga agregada está diminuindo à medida que os footprints de hiperescala dominam os pipelines de aquisição.

Por Absorção: A Utilização Sinaliza Equilíbrio entre Oferta e Demanda

A capacidade utilizada atingiu 71% da energia disponível em 2024, abrangendo 47 MW de equipamentos ativos em 36 instalações comerciais. Essa porcentagem está prevista para subir até 79% até 2030, porque os campi existentes reservam baias de expansão que se preenchem rapidamente assim que as interconexões de fibra entram em operação. A capacidade não utilizada permanece indispensável, pois concede aos hiperescaladores a pista para conectar módulos dentro de blocos de estrutura e núcleo pré-construídos.

Dentro do segmento utilizado, os arrendamentos no atacado representam mais da metade da absorção incremental, pois os provedores de nuvem normalmente solicitam suítes contíguas de 1 MW. A colocação no varejo ainda comanda prêmios de preço devido às salas de encontro entre operadoras dentro dos hotéis de operadoras de İstanbul. Setorialmente, os clientes do setor financeiro (BFSI) fazem backhaul de tráfego criptografado para Ancara por razões regulatórias, enquanto empresas de mídia e jogos empurram dispositivos de cache em direção a İzmir para explorar os pontos de saída submarinos. Esse equilíbrio de segmentação oferece uma influência estabilizadora no mercado de data center da Turquia, isolando os operadores de instalações de choques cíclicos dentro de qualquer vertical único.

Por Polo: A Diversificação Geográfica Ganha Força

İstanbul contribuiu com 78% da capacidade total de transformadores MVA em 2024, essencialmente cimentando seu papel como a metrópole de interconexão do país. No entanto, o congestionamento da rede elétrica nos distritos do lado europeu e os prêmios sísmicos estão catalisando uma mudança estrutural em direção a İzmir. O tamanho do mercado de data center da Turquia vinculado a İzmir está previsto para aumentar de 5 MW em 2024 para 17 MW até 2030, impulsionado pelo comissionamento do campus modular de 6 MW da Vodafone-DAMAC em 2025.

A rota de fibra terrestre de 1.850 km da EXA Infrastructure sobrepõe İzmir com backhaul de 400G para Sofia e Atenas, aumentando a diversidade de rotas. Cidades secundárias, como Ancara, Bursa e Gaziantep, hospedam coletivamente menos de 10 MW hoje, mas estão realizando estudos de viabilidade com o objetivo de posicionar micro data centers próximos a clusters industriais. Suas vantagens de custo, preços de terrenos mais baixos e temperaturas ambientes mais frias poderiam se traduzir em economias de OPEX de 40 a 60 pontos-base por kW entregue. A longo prazo, espera-se que o mercado de data center turco evolua de um cluster de cidade única para uma topologia de hub e spoke, paralelamente à contínua expansão de rodovias e ferrovias de alta velocidade do país.

Análise Geográfica

O domínio de İstanbul está enraizado em seus três pontos de aterrissagem de cabos submarinos (Yeniköy, Tuzla e Pendik) que fornecem alcance óptico direto para Marselha, Bari e Alexandria. Os densos clusters bancários e de OTT da cidade alimentam densidades médias de 15 kW por rack dentro dos hotéis de operadoras legados de Ümraniye e Esenyurt. O planejamento municipal agora aloca novos terrenos com zoneamento industrial ao longo da costa da Anatólia com duplos feeds de rede de 154 kV para acomodar o crescimento, embora as reformas sísmicas permaneçam um pré-requisito de alto custo.

O CAGR de 16,9% de İzmir está ancorado em seu perfil de risco sísmico mais baixo, custos de terrenos 5-10% menores e adjacência aos sistemas de cabos BlueMed, Medusa e Arianna, que devem estar ativos até 2027. A logística portuária da cidade simplifica o embarque de entrada de módulos pré-fabricados em contêineres, reduzindo semanas dos cronogramas de preparação. As autoridades fiscais também aprovaram depreciação acelerada para resfriadores de alta eficiência energética implantados dentro das parcelas de zona franca designadas de İzmir, reduzindo as alíquotas efetivas de imposto corporativo em até 6 pontos percentuais para construções qualificadas.

Os nós do Restante da Turquia estão se espalhando ao longo de novos direitos de passagem de fibra mapeados em projetos de rodovias estaduais. Ancara comanda a hospedagem regulatória de dados para ministérios e contratantes de defesa, enquanto o cinturão petroquímico de Kocaeli está movendo o armazenamento de telemetria de IoT para o território nacional para cumprir com a KVKK. As montadoras automotivas de Bursa precisam de plataformas de gêmeos digitais de baixa latência, o que incentiva data centers em contêineres situados dentro de zonas industriais organizadas. Cumulativamente, essas implantações provinciais poderiam elevar a participação de carga fora de İstanbul de 22% para perto de 35% até 2030, proporcionando ao sistema elétrico nacional resiliência adicional e dispersando benefícios macroeconômicos.

Cenário Competitivo

O mercado de data center da Turquia atualmente compreende aproximadamente 20 instalações comerciais, totalizando 66 MW de carga de TI instalada. Nenhum operador único excede uma participação de receita de 30%, deixando espaço para novos entrantes, mas sinalizando potencial de consolidação em estágio inicial. Investidores estrangeiros, como Equinix, Telehouse e Khazna, importam expertise global em design e operações, elevando assim as expectativas dos clientes em relação à neutralidade de operadoras e à transparência de SLA. As telecomunicações domésticas Turkcell, Türk Telekom e Vodafone Türkiye contrabalançam os pares estrangeiros por meio do controle de fibra em todo o país e acesso de última milha em 32 milhões de domicílios.

Os manuais estratégicos estão cada vez mais centrados na eficiência energética e na resiliência. Radore, Teknotel e Comnet instalaram resfriamento adiabático, reduzindo o PUE do local para 1,15 durante os meses de inverno. Enquanto isso, Turkcell e Türk Telekom estão testando bancos de UPS de íons de lítio combinados com painéis solares no telhado para compensar os choques tarifários da rede. No front de serviços, KoçSistem e Medianova agrupam SOC como serviço com gaiolas de colocação para satisfazer a conformidade com a Lei nº 7545, enquanto Hosthink e Netdirekt se diferenciam por meio de automação de metal nu voltada para equipes de DevOps.

Pelo menos três instalações de médio porte (2-4 MW cada) são conhecidas por estarem consultando assessores para abordagens do lado comprador, e fundos de private equity veem o mercado de data center da Turquia como subvalorizado em relação aos benchmarks da Europa Ocidental. Alianças transfronteiriças — por exemplo, o Memorando de Entendimento de cabo Sparkle-Turkcell de julho de 2025 — estão incorporando trocas de capacidade que garantem compromissos de locação âncora para os próximos campi. A concorrência está, portanto, migrando além do preço do rack em direção à amplitude do ecossistema, à proximidade de latência e à certificação de nuvem soberana.

Líderes do Setor de Data Center da Turquia

Türk Telekom

Vodafone Türkiye

Equinix İstanbul

Telehouse İstanbul (İsnet)

Radore Data Center

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Sparkle e Turkcell assinaram um Memorando de Entendimento para um novo cabo submarino ligando a Turquia e a Europa, entregando 25 Tbps de capacidade e integrando-se à rede BlueMed.

- Junho de 2025: A Equinix adquiriu um data center em Istambul da Zenium por USD 93 milhões, com potencial de expansão para 22 MW.

- Abril de 2025: Os Centros de Dados Khazna do G42 anunciaram expansão na Turquia para apoiar as ambições nacionais de IA.

- Março de 2025: ULAK e TURKSAT assinaram um contrato de rede privada 5G, reforçando o backhaul móvel para nuvens de borda.

- Fevereiro de 2024: Vodafone e DAMAC comprometeram USD 100 milhões para um campus de 6 MW em İzmir com entrada em operação no primeiro trimestre de 2025.

Escopo do Relatório do Mercado de Data Center da Turquia

O Mercado de Data Center da Turquia é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande, Mega, Massivo), Padrão de Nível (Nível I e II, Nível III, Nível IV), Absorção (Não Utilizada, Utilizada (Tipo de Colocação (Hiperescala, Varejo, Atacado), Usuário Final (BFSI, Provedores de Serviços em Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais)) e Polo (Istambul, Izmir, Restante da Turquia). As Previsões de Mercado são Fornecidas em Termos de Volume (MW).

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Istambul |

| Izmir |

| Restante da Turquia |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo | Istambul | ||

| Izmir | |||

| Restante da Turquia | |||

Principais Perguntas Respondidas no Relatório

Qual é a carga de TI instalada prevista na Turquia até 2030?

O mercado de data center da Turquia está projetado para atingir 140 MW de carga de TI instalada até 2030, ante 66 MW em 2025.

Qual cidade turca deve crescer mais rapidamente como polo de data center?

İzmir está prevista para expandir a um CAGR de 16,9% até 2030, beneficiando-se da proximidade de cabos submarinos e do menor risco sísmico.

Como as regras de localização da KVKK influenciarão a demanda por instalações?

Os mandatos da KVKK exigem processamento doméstico para classes de dados essenciais, compelindo empresas multinacionais e locais a arrendar espaço de colocação turco em conformidade, elevando assim a demanda de longo prazo.

Qual segmento apresenta o maior CAGR futuro?

As construções de instalações Mega devem crescer a um CAGR de 17,5%, impulsionadas por implantações de nuvem em hiperescala e cargas de trabalho de IA.

Como os operadores estão gerenciando a volatilidade dos preços de energia?

Muitos estão assinando PPAs de energia renovável, investindo em resfriamento de alta eficiência e implantando sistemas de UPS de íons de lítio para reduzir o OPEX e proteger contra o risco tarifário.

Qual é o impacto do risco sísmico na seleção de locais?

Os elevados prêmios de seguro e os custos de engenharia estrutural estão redirecionando parte da nova capacidade para regiões de menor risco, como İzmir e Ancara, enquanto os campi de İstanbul adicionam resiliência sísmica de Nível IV.

Página atualizada pela última vez em: