Tamanho e Participação do Mercado de Data Center de Bengaluru

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

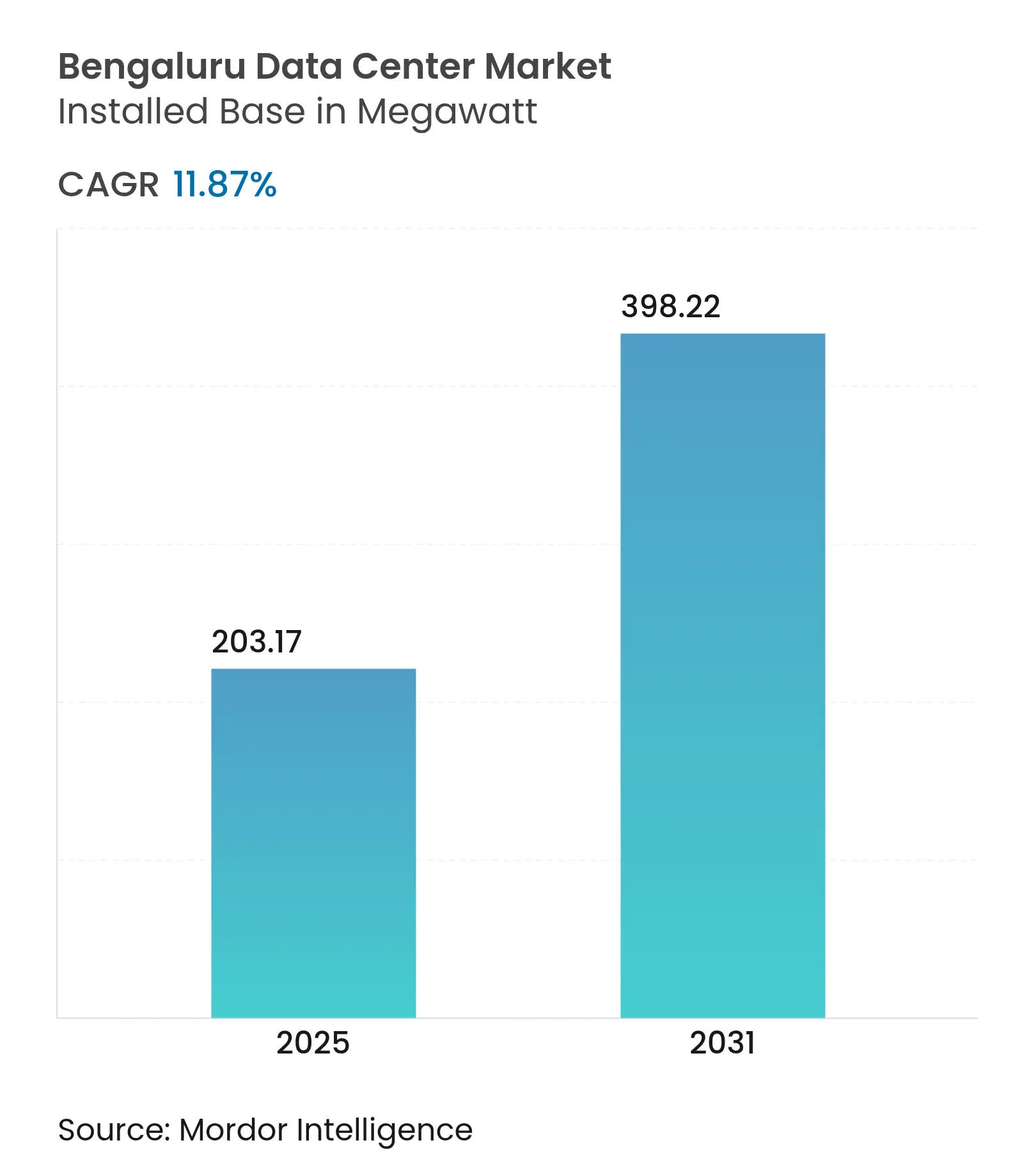

| Volume do Mercado (2025) | 203.17 megawatt |

| Volume do Mercado (2031) | 398.22 megawatt |

| Taxa de crescimento (2025 - 2031) | 11.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Bengaluru por Mordor Intelligence

O tamanho do mercado de data center de Bengaluru é de 203,17 MW em 2025 e está previsto para atingir 398,22 MW até 2031, refletindo um CAGR de 11,87% ao longo do período. A robusta demanda de hiperescala, um crescente pipeline de energias renováveis de 6 GW no estado e regras de localização de dados aplicadas combinam-se para tornar Bengaluru o cluster de data center de crescimento mais rápido da Índia. A consolidação de cargas de trabalho de IA densas em GPU, a rápida migração de ativos de TI corporativos de salas locais para instalações de colocação em conformidade, e isenções tarifárias para energia verde de acesso aberto reforçam ainda mais a vantagem competitiva da cidade. Os principais construtores agora integram retrofits de resfriamento líquido e técnicas de construção modular para encurtar os ciclos de entrega e melhorar o PUE. O aumento da largura de banda de saída na Bolsa de Internet de Bengaluru, aliado a três novos cabos submarinos chegando em Chennai, posiciona as instalações locais como um nó de borda preferencial para tráfego de vídeo, jogos e fintech.

Principais Conclusões do Relatório

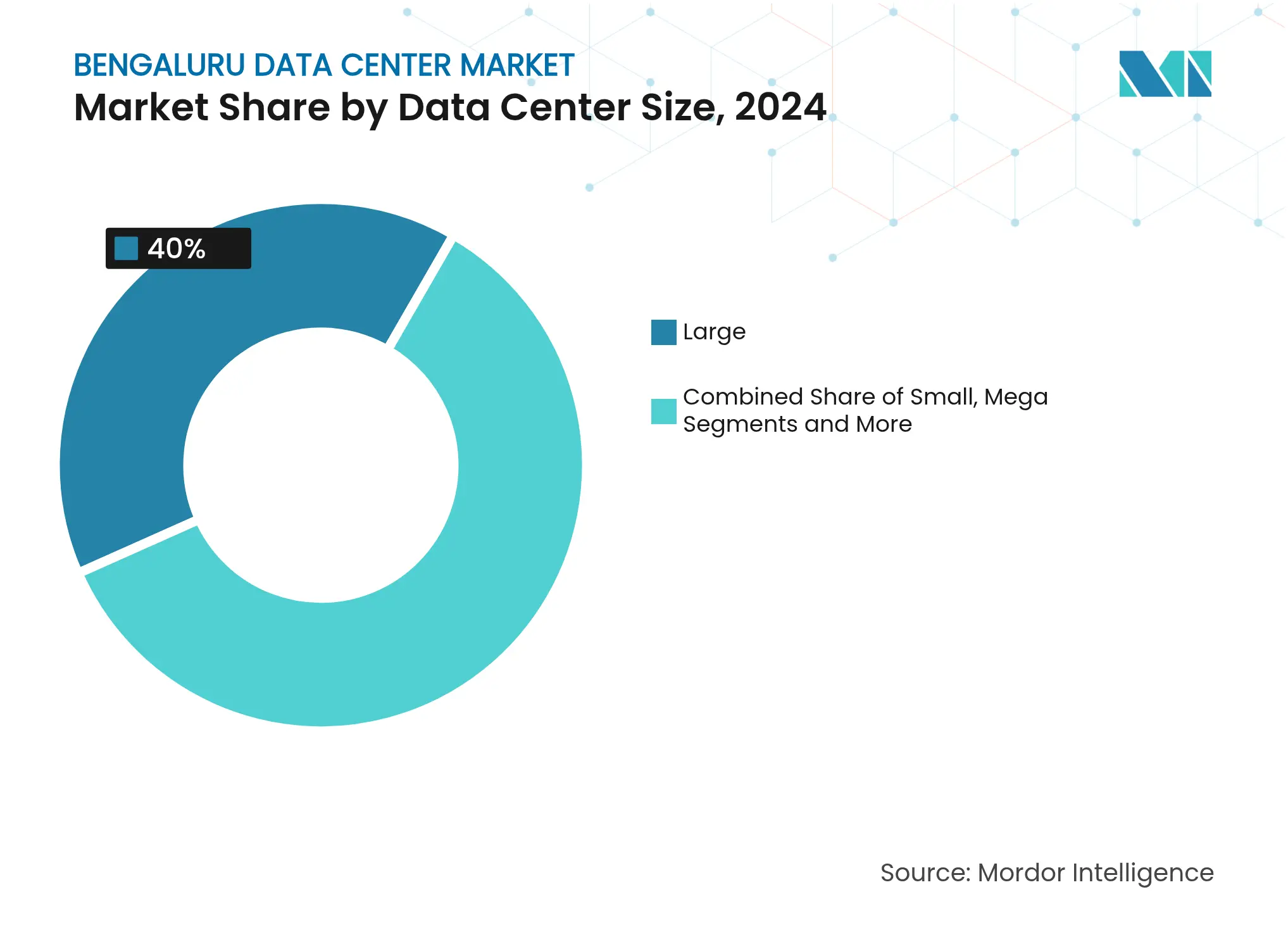

- Por tamanho de data center, as instalações Grandes lideraram com 40% de participação do mercado de data center de Bengaluru em 2024; os campi Massivos estão projetados para expandir a um CAGR de 11,89% até 2030.

- Por padrão de nível, as instalações de Nível III representaram 45% do tamanho do mercado de data center de Bengaluru em 2024, enquanto as instalações de Nível IV avançam a um CAGR de 12,2% até 2030.

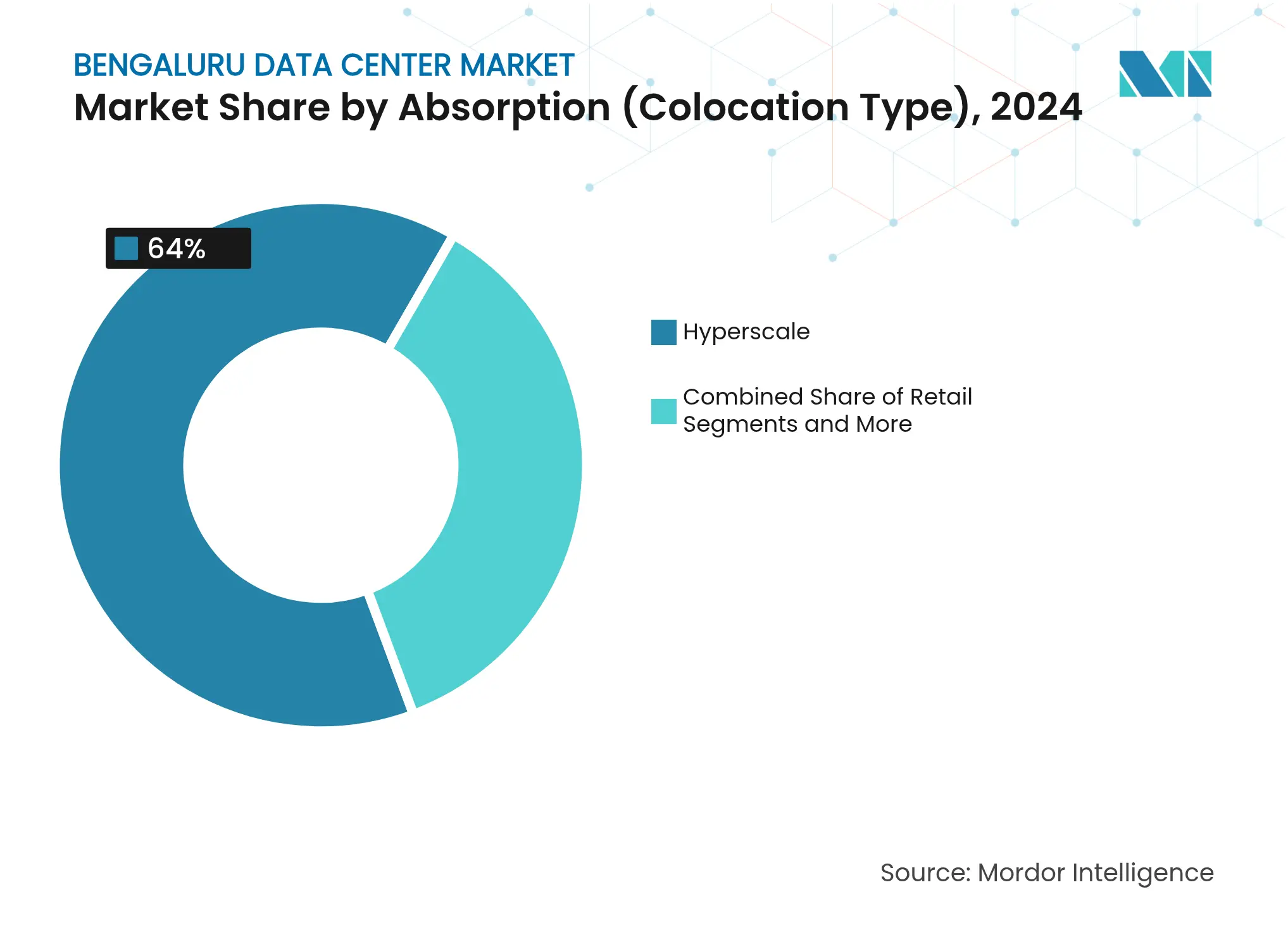

- Por absorção, a colocação de hiperescala capturou 64% da participação do mercado de data center de Bengaluru em 2024 e está prevista para crescer a 13% até 2030.

- Por setor de usuário final, o BFSI capturou 35% da participação do mercado de data center de Mumbai em 2024 e os Provedores de Serviços em Nuvem estão previstos para crescer mais rapidamente até 2030.

Tendências e Perspectivas do Mercado de Data Center de Bengaluru

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento das implantações de nuvem densas em IA/GPU por locatários de fintech e SaaS | +2.8% | Núcleo de Bengaluru, expansão para Chennai e Hyderabad | Curto prazo (≤ 2 anos) |

| Aumento do tráfego OTT de vídeo exigindo mais de 20 Tbps de largura de banda de saída na Bolsa de Internet de Bengaluru | +1.9% | Região metropolitana de Bengaluru, estendendo-se ao estado de Karnataka | Médio prazo (2-4 anos) |

| Pipeline de energias renováveis de 6 GW de Karnataka e isenções tarifárias de acesso aberto | +2.2% | Em todo o estado de Karnataka, ganhos iniciais em Bengaluru e Mysuru | Longo prazo (≥ 4 anos) |

| Disponibilidade de corredores industriais dedicados de 66 kV em Devanahalli | +1.4% | Norte de Bengaluru, zonas industriais da KIADB | Médio prazo (2-4 anos) |

| Migração de TI corporativa local para colocação após conformidade com a DPDPA em 2025 | +2.1% | Nacional, com concentração no corredor tecnológico de Bengaluru | Curto prazo (≤ 2 anos) |

| Projetos-piloto inovadores de retrofit de imersão líquida nos campi de Whitefield | +0.8% | Parques de TI de Bengaluru, instalações seletivas de hiperescala | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das implantações de nuvem densas em IA/GPU por locatários de fintech e SaaS

Grandes empresas de fintech como a PhonePe validaram racks de GPU de alto consumo energético que reduzem o uso de energia em 26% por meio de resfriamento alternativo, incentivando concorrentes a concentrar cargas de trabalho no mercado de data center de Bengaluru para latência de transação inferior a 2 ms.[1]Dell Technologies, "Estudo de Caso PhonePe," dell.com Os fornecedores de SaaS espelham essa estratégia, com a Yotta lançando uma nuvem de GPU centrada em IA localmente que compete com hiperescaladores internacionais. A regra de localização da DPDPA reforça a implantação no país, acelerando os ciclos de atualização para além do resfriamento a ar, que é limitado a 15 kW por rack. Em conjunto, essas forças elevam as densidades de rack acima de 60 kW e impulsionam os retrofits de resfriamento por imersão em toda a cidade.

Aumento do tráfego OTT de vídeo exigindo mais de 20 Tbps de largura de banda de saída na Bolsa de Internet de Bengaluru

O tráfego de pico na Bolsa de Internet de Bengaluru agora ultrapassa 20 Tbps durante eventos esportivos ao vivo, resultado direto do vídeo móvel representar 75% do uso de dados da Índia.[2]Himanshi Lohchab, "Novas Rotas de Cabos Submarinos," telecom.economictimes.indiatimes.com Três sistemas submarinos — 2Africa Pearls, IAX e IEX — quadruplicarão a capacidade internacional até 2025, elevando o papel de Bengaluru como hub de conteúdo oriental. Os operadores de CDN estão, portanto, pré-arrendando instalações no anel externo para armazenar em cache ativos em 4K e emergentes em 8K mais próximos dos usuários finais, aumentando a demanda de energia de retorno e impulsionando as tarifas premium de colocação no mercado de data center de Bengaluru.

Pipeline de energias renováveis de 6 GW de Karnataka e isenções tarifárias de acesso aberto

O estado já obtém mais de 47% de sua geração a partir de fontes renováveis.[3]Express News Service, "Karnataka Superou a Meta de Energias Renováveis para 2030," newindianexpress.com As adições no Parque Solar de Pavagada e as isenções de política que contornam os encargos de distribuição podem reduzir as contas de energia dos data centers em 20%. O compromisso de nuvem verde de USD 3 bilhões da Microsoft confirma que os hiperescaladores ancorará a capacidade futura em locais que oferecem acesso contratual a blocos de energia solar e eólica. A estabilidade da rede recebe garantia adicional por meio de links HVDC apoiados pela Hitachi Energy.

Migração de TI corporativa local para colocação após conformidade com a DPDPA em 2025

Bancos como o City Union consolidaram a TI central em instalações Nível III certificadas na STT GDC para cumprir novas obrigações fiduciárias. A DPDPA define prazos rigorosos de notificação de violações e avaliações de impacto que são economicamente inviáveis para a maioria das salas de servidores independentes. Consequentemente, as empresas migram para hubs neutros de operadoras que agrupam controles ISO 27001 e SOC 2, aumentando a utilização em todo o mercado de data center de Bengaluru.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Risco de agregação de terrenos para campi de hiperescala de 25 acres no Norte de Bengaluru | -1.8% | Norte de Bengaluru, corredores industriais da KIADB | Médio prazo (2-4 anos) |

| Fila de conexão à rede de 220 kV superior a 18 meses nas subestações da KIADB | -2.1% | Áreas industriais da KIADB, zona de Devanahalli | Curto prazo (≤ 2 anos) |

| Zoneamento de inundações durante o pico da monção ao redor dos lagos Bellandur e Varthur | -1.2% | Corredor tecnológico do sudeste de Bengaluru | Médio prazo (2-4 anos) |

| Escassez de engenheiros de comissionamento certificados em Nível III | -0.9% | Região metropolitana de Bengaluru, estendendo-se ao estado de Karnataka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de agregação de terrenos para campi de hiperescala de 25 acres no Norte de Bengaluru

Títulos fragmentados e especulação elevaram os preços dos terrenos em 40–60% desde 2024, complicando a montagem de parcelas contíguas necessárias para locais mapeados de 100 MW. O zoneamento do plano diretor da BDA restringe ainda mais as aprovações para projetos de serviços pesados próximos a áreas úmidas. Os desenvolvedores, portanto, avaliam lotes suburbanos em relação aos crescentes riscos de inundação que podem comprometer a resiliência operacional no mercado de data center de Bengaluru.

Fila de conexão à rede de 220 kV superior a 18 meses nas subestações da KIADB

A demanda por blocos de 50 MW ou mais supera a disponibilidade de baias de transformadores, empurrando os prazos de energização para além de 18 meses. Os atrasos na aquisição de equipamentos de chaveamento de extra-alta tensão e a complexidade do licenciamento adicionam risco de financiamento para projetos em pipeline no mercado de data center de Bengaluru.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Grande Lidera, Massivo Acelera

As instalações Grandes representaram 40% da participação do mercado de data center de Bengaluru em 2024, refletindo os legados de colocação corporativa. O segmento Massivo está previsto para escalar a um CAGR de 11,89% até 2030, à medida que os hiperescaladores buscam economias em blocos de 50 MW, com o PUE tendendo abaixo de 1,15 por meio de fluxo de ar otimizado e sobreposições de resfriamento líquido. A construção planejada de 40 MW da L&T em Whitefield ilustra a mudança em direção a campi de alta densidade desenvolvidos internamente. Os operadores favorecem essa capacidade para garantir contratos de energia renovável e atender às crescentes densidades de rack de GPU que superam 60 kW.

O custo por MW cai até 18% quando a infraestrutura é distribuída em estruturas de 60 MW em vez de módulos de 10 MW, reforçando a mudança. A consolidação de segmentos também se alinha com a economia de conformidade com a DPDPA, uma vez que as ferramentas de segurança são amortizadas em cargas de TI maiores, melhorando assim a relação tamanho-opex do mercado de data center de Bengaluru.

Por Padrão de Nível: Nível III Domina, Nível IV Ganha Tração

As instalações de Nível III comandaram 45% do tamanho do mercado de data center de Bengaluru em 2024, oferecendo disponibilidade de 99,982% que satisfaz a maioria das cargas de trabalho de SaaS e TI. As cargas de trabalho bancárias, de fintech e de saúde, no entanto, impulsionam um CAGR de 12,2% para construções de Nível IV que garantem 99,995% de tempo de atividade por meio de topologia tolerante a falhas. O lançamento Nível 4 da CtrlS em Kolkata confirma o apetite nacional por redundância avançada.

As cláusulas de conformidade e seguro exigem cada vez mais hospedagem de Nível IV para pilhas de gateway de pagamento e registros médicos eletrônicos, elevando as taxas de pré-compromisso para novas construções. Módulos de energia contínua e linhas de UPS redundantes distribuídas, embora intensivos em capital, reduzem as penalidades de tempo de inatividade que podem ultrapassar USD 600.000 por hora, persuadindo os CIOs a atualizar os ativos no mercado de data center de Bengaluru.

Por Absorção (Tipo de Colocação): Hiperescala Mantém 64% de Participação

Os locatários de hiperescala consumiram 64% da capacidade utilizada em 2024, incentivados pela flexibilidade de configuração e pelas atualizações de energia financiadas pelo proprietário. Os gigantes da nuvem negociam blocos de 15 anos a INR 6.650–8.500 por kW por mês, beneficiando-se de descontos volumétricos. A colocação de varejo atende às cargas de trabalho de comércio digital de PMEs, enquanto as gaiolas de atacado atraem integradores multinacionais que exigem zonas de conformidade com isolamento de rede.

A diversificação da demanda é visível; o BFSI ocupa 35% do espaço branco, as empresas de TI 30%, e os emergentes estúdios de IA o restante. Essa distribuição mitiga o risco de composição de locatários e sustenta ganhos constantes de ocupação no mercado de data center de Bengaluru.

Por Absorção (Setor de Usuário Final): BFSI Comanda o Espaço de Colocação

O setor de Serviços Bancários, Financeiros e de Seguros comanda 35% do espaço total de colocação em 2024, refletindo requisitos regulatórios rigorosos e demandas de tempo de atividade de missão crítica que justificam investimentos em infraestrutura premium. Os Provedores de Serviços em Nuvem representam o segmento de crescimento mais rápido, impulsionado pela expansão de hiperescala e pelos requisitos de infraestrutura de IA que exigem configurações especializadas de resfriamento e energia. As plataformas de comércio eletrônico aceleram a adoção de data centers à medida que os volumes de transações digitais aumentam, com empresas como a Flipkart migrando mais de 10 petabytes de dados diários para infraestrutura em nuvem para lidar com picos de tráfego de 7x durante grandes eventos de vendas. A demanda do setor governamental se intensifica por meio de iniciativas como o data center de Rs 600 crore da NICSI no Nordeste da Índia, expandindo a infraestrutura digital do setor público além das metrópoles tradicionais. Os setores de Manufatura, Mídia e Entretenimento e Telecomunicações contribuem de forma incremental, com a Manufatura experimentando aceleração da transformação digital à medida que empresas como a NATCO Pharma modernizam a infraestrutura de TI por meio de soluções hiperconvergidas.

Análise Geográfica

Bengaluru abriga 79 MW de carga de TI instalada e está prestes a dobrar em três anos, espelhando o aumento projetado de 65% na capacidade do Sul da Índia até 2030. Sua altitude de 914 metros reduz o consumo de energia dos resfriadores em comparação com concorrentes costeiros, enquanto a latência de ida e volta inferior a 4 ms para os cabos de Chennai ancora as cargas de trabalho de OTT e fintech.

A Política Industrial de Karnataka 2025-30 reserva incentivos de INR 750.000 crore para imóveis de data center e programas de capacitação associados. A força de trabalho tecnológica de 1 milhão de pessoas de Bengaluru fornece engenheiros operacionais, embora apenas 35 profissionais locais atualmente detenham credenciamento de comissionamento de Nível III.

Os desafios persistem: a escassez sazonal de água molda o design das plantas de resfriamento, o congestionamento do tráfego estende os prazos de entrega e as restrições de planícies de inundação exigem construção de laje de piso elevada perto dos lagos Bellandur e Varthur. No entanto, os efeitos de rede — hotéis de operadoras densos, cadeias de suprimentos maduras e universidades parceiras — garantem que o mercado de data center de Bengaluru mantenha a liderança nacional apesar da concorrência das cidades de Nível 2.

Cenário Competitivo

A fragmentação moderada define o setor de data center de Bengaluru, com L&T, Tata Projects e Shapoorji Pallonji competindo ao lado de EPCs internacionais como a Leighton Asia. A iniciativa Cloudfiniti da L&T agrupa design-construção com operações integradas, enquanto a Tata se alinha com a BSNL para aproveitar ativos de telecomunicações subutilizados.

A LiquidStack, a CoolIT e outros inovadores de nicho em resfriamento avançam parcerias que prometem PUE próximo a 1,02, atraindo hiperescaladores interessados em atingir metas de neutralidade de carbono. A atividade de patentes acelera, evidenciada pela CoolIT garantindo propriedade intelectual de sensores e fluxo de microcanais que melhora a resiliência de banhos de imersão.

Espera-se consolidação à medida que os locatários de hiperescala preferem implantações de fornecedor único em propriedades de múltiplas cidades, recompensando construtores que demonstram históricos de entrega sem falhas e relatórios de ESG maduros. As propostas competitivas agora valorizam a localização da cadeia de suprimentos e a cobertura de energia renovável tanto quanto o custo nominal por MW, orientando a hierarquia futura no mercado de data center de Bengaluru.

Líderes do Setor de Data Center de Bengaluru

Larsen & Toubro

Sterling & Wilson

Shapoorji Pallonji

Tata Projects

Leighton Asia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A NTT DATA inaugurou um campus de 500 MW com meta de 100% de energia renovável até 2030, parte de um plano global de USD 59 bilhões.

- Julho de 2025: O Google revelou um local de USD 6 bilhões e 1 GW em Visakhapatnam, o maior fora dos EUA.

- Janeiro de 2025: A Microsoft comprometeu USD 3 bilhões ao longo de dois anos para infraestrutura de nuvem e IA na Índia.

- Janeiro de 2025: A Sify anunciou uma expansão de USD 5 bilhões centrada em IA em múltiplas metrópoles.

Escopo do Relatório do Mercado de Data Center de Bengaluru

Um data center é uma sala física, edifício ou instalação que abriga infraestrutura de TI usada para construir, executar e fornecer aplicações e serviços, além de armazenar e gerenciar os dados a eles associados.

O mercado de data center de Bengaluru é segmentado por tamanho de DC (pequeno, médio, grande, massivo, mega), por tipo de nível (nível 1 e 2, nível 3, nível 4), por absorção (utilizado (tipo de colocação (varejo, atacado, hiperescala), usuário final (nuvem e TI, telecomunicações, mídia e entretenimento, governo, BFSI, manufatura, comércio eletrônico e outros usuários finais)), não utilizado).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Setor de Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Não Utilizado | ||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | |||

| Atacado | |||

| Por Setor de Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Não Utilizado | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de data center de Bengaluru?

A carga de TI instalada é de 203,17 MW em 2025 e está prevista para aumentar para 398,22 MW até 2031.

Qual segmento está se expandindo mais rapidamente?

Os campi Massivos estão projetados para crescer a um CAGR de 11,89% até 2030.

Qual é a participação dos locatários de hiperescala?

A colocação de hiperescala representa 64% da capacidade utilizada.

Quanto de energia renovável Karnataka fornece aos data centers?

O estado já gera mais de 47% de eletricidade a partir de fontes renováveis, apoiado por um pipeline de expansão de 6 GW.

Qual tecnologia de resfriamento está ganhando impulso?

Os sistemas de banho de imersão estão avançando a um CAGR de 13,87% devido às cargas de trabalho de IA densas em GPU.

Página atualizada pela última vez em: