Tamanho e Participação do Mercado de Data Center de Maurício

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

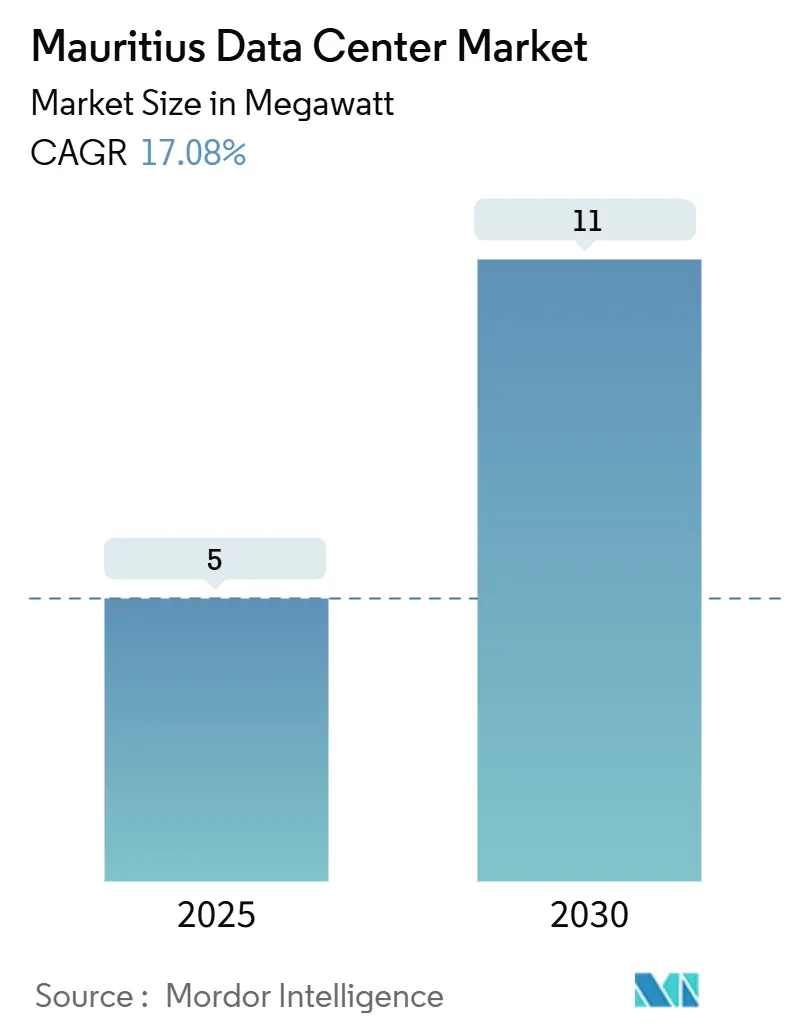

| Volume do Mercado (2025) | 5 megawatt |

| Volume do Mercado (2030) | 11 megawatt |

| Taxa de crescimento (2025 - 2030) | 17.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Maurício por Mordor Intelligence

O tamanho do mercado de data center de Maurício é de 5 MW em 2025 e está a caminho de atingir 11 MW até 2030, entregando uma CAGR de 17,08% que supera a maioria dos pares africanos. Esta expansão acentuada reflete a transição da ilha das exportações de açúcar para uma economia diversificada e orientada para o digital, apoiada por regulamentação previsível e forte estado de direito que tranquiliza os investidores estrangeiros. A redundância de cabos submarinos, incentivos fiscais preferenciais para resfriamento por águas profundas e a constante migração do setor público para a nuvem sustentam a demanda de múltiplos inquilinos, ao mesmo tempo que criam terreno fértil para projetos de hiperescala. Os operadores de telecomunicações incumbentes detêm a dupla vantagem de fibra em todo o território nacional e controle de longa data sobre as estações de aterrissagem, enquanto os novos entrantes se diferenciam por meio de engenharia de PUE ultrabaixo e capacidades de borda. A visibilidade do financiamento melhorou graças ao orçamento de infraestrutura de Rs 128 bilhões e aos empréstimos concessionais de energia verde, ambos os quais sustentam adições de capacidade apesar dos elevados preços de energia.

Principais Conclusões do Relatório

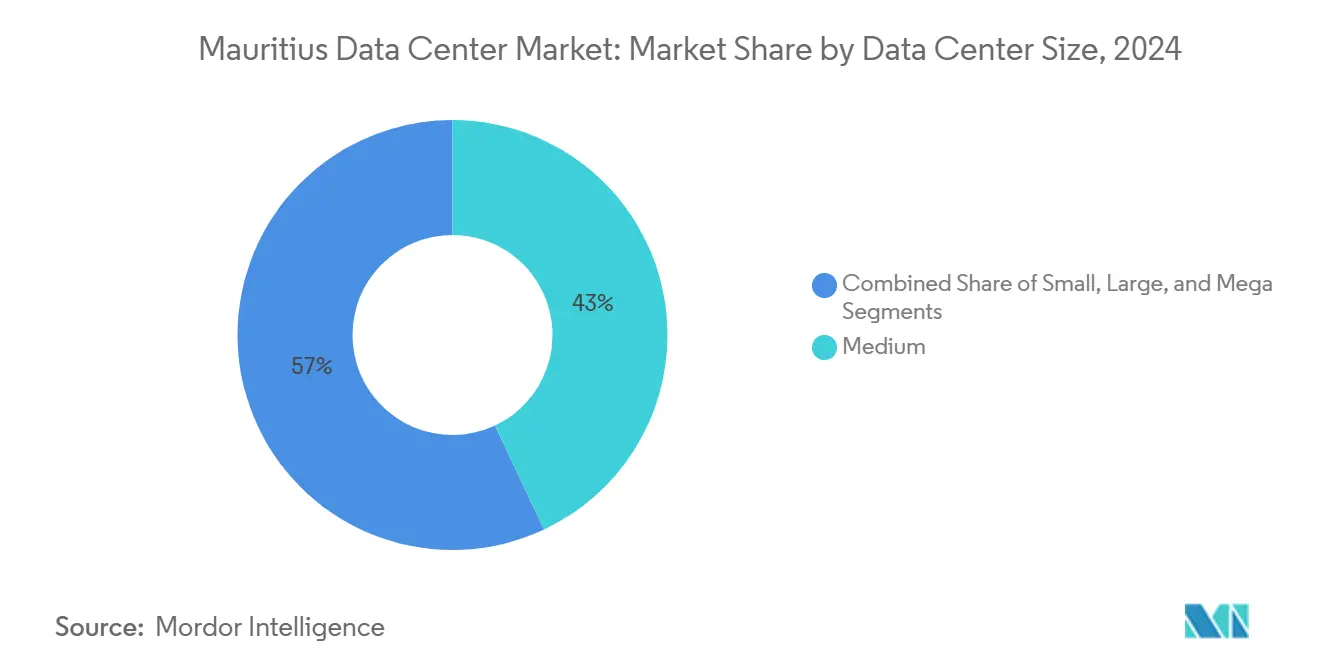

- Por tamanho de data center, as instalações médias representaram 43% da participação do mercado de data center de Maurício em 2024, enquanto os sites mega têm previsão de crescer a uma CAGR de 18,2% até 2030.

- Por nível, a infraestrutura de Nível III capturou uma participação de 50% do tamanho do mercado de data center de Maurício em 2024, enquanto a capacidade de Nível IV deve avançar a uma CAGR de 19,2% até 2030.

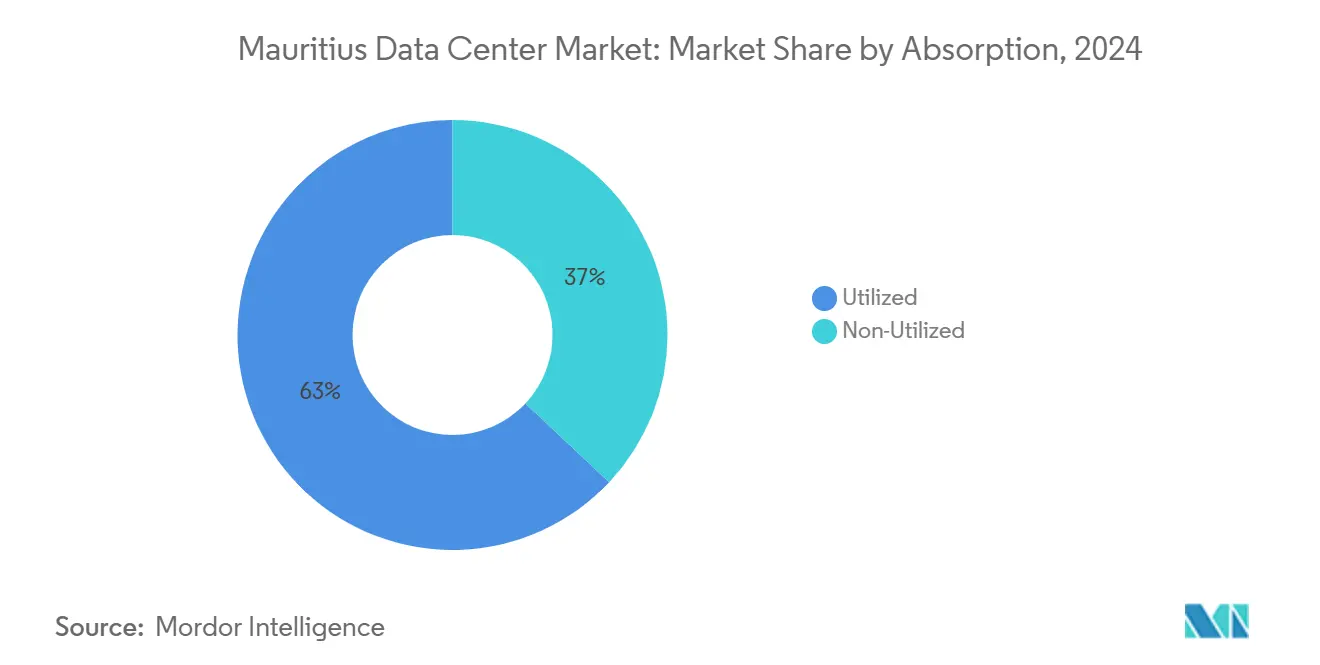

- Por absorção, a capacidade utilizada representou 63% do tamanho do mercado de data center de Maurício em 2024 e está progredindo a uma CAGR de 18,1% até 2030.

- Por ponto de concentração, Ebene Cybercity liderou com 50% de participação de receita em 2024; Phoenix e Quatre Bornes têm projeção de expansão a uma CAGR de 17,59% até 2030.

Tendências e Perspectivas do Mercado de Data Center de Maurício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agenda Digital Inteligente de Maurício 2030 | +3.2% | Nacional; concentrado em Ebene Cybercity | Médio prazo (2 a 4 anos) |

| Redundância de cabos submarinos (METISS, SAFE, T3) | +2.8% | Nacional; Port Louis e Ebene | Longo prazo (≥ 4 anos) |

| Demanda de Fintech e ICT-BPO | +2.1% | Ebene Cybercity; Phoenix e Quatre Bornes | Curto prazo (≤ 2 anos) |

| Incentivos fiscais para ativos de data center em Ebene | +1.9% | Ebene Cybercity e zonas selecionadas | Médio prazo (2 a 4 anos) |

| Projetos-piloto de resfriamento baseado no oceano | +1.5% | Sites costeiros próximos a Port Louis | Longo prazo (≥ 4 anos) |

| Posicionamento como hub de recuperação de desastres | +1.3% | Nacional; instalações de Nível IV | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Agenda Digital Inteligente de Maurício 2030 do Governo Acelera a Adoção da Nuvem

O plano Digital Maurício 2030 eleva as TIC a um contribuinte de 5,6% do PIB e determina o lançamento de uma plataforma eletrônica nacional que obriga os ministérios a repatriar cargas de trabalho para nuvens soberanas. O MauPass, o serviço de autenticação única introduzido em 2020, agora autentica mais de 1 milhão de cidadãos e gera cargas de computação persistentes que os operadores locais convertem em contratos de longo prazo. A modernização da identidade digital da Thales em 2024 ilustra o padrão de resiliência de Nível III e Nível IV exigido para cargas de trabalho de missão crítica.[1]Thales Group, "A Thales Lidera a Transformação Digital Inovadora do Sistema Nacional de Identidade de Maurício," thalesgroup.com Os programas de integração digital de PMEs apoiados pelo PNUD ampliam ainda mais a base de clientes domésticos, isolando o mercado de data center de Maurício da dependência exclusiva de inquilinos internacionais.

A Redundância de Cabos Submarinos Reduz a Latência e Aumenta a Resiliência

Os sistemas METISS, SAFE e T3 juntos fornecem mais de 24 Tbps de capacidade ativa, reduzindo a latência para Joanesburgo para 45 ms e permitindo o redirecionamento contínuo do tráfego durante falhas.[2]Submarine Networks, "METISS," submarinenetworks.com O aterrissamento do T3 pela Mauritius Telecom em 2023 adiciona um terceiro caminho, aumentando a confiança dos operadores no mercado de data center de Maurício para negociação de alta frequência e análises em tempo real. A propriedade dos cabos também atua como barreira à entrada, consolidando o poder de barganha em torno dos incumbentes que podem agrupar interconexões e largura de banda internacional.

O Boom de Fintech e ICT-BPO Impulsiona a Demanda por Hospedagem de Baixa Latência

Mais de 950 empresas de TIC empregam 33.000 funcionários e intensificam a necessidade de colocalização que atenda tanto às estruturas PCI-DSS quanto à ISO-27001. O premiado portal de financiamento comercial de 2024 do Mauritius Commercial Bank exemplifica as cargas de trabalho de fintech sensíveis à latência ancoradas em Ebene para liquidações em submilissegundos. O lançamento do 5G da Emtel cobrindo 80% da ilha estende a demanda de borda em nuvem para Phoenix e Quatre Bornes, acelerando a adoção de micro data centers que localizam streaming de vídeo e comércio em realidade aumentada.

Os Incentivos Fiscais ao Abrigo da Lei de Promoção de Investimentos Permitem Instalações com PUE Ultrabaixo

Os desenvolvedores que adotam o ar-condicionado por água do mar desfrutam de isenções de imposto de renda por oito anos mais depreciação dupla, tornando economicamente viáveis os níveis de PUE abaixo de 1,15. O projeto-piloto do Eco-Park registrou 86% de economia de energia de resfriamento, validando o modelo e fornecendo aos operadores uma proteção contra as tarifas de eletricidade voláteis. Quando combinado com uma taxa corporativa de 3% para entidades exportadoras, o mercado de data center de Maurício ganha uma vantagem de custo-benefício sobre muitos locais africanos continentais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de eletricidade elevadas | -2.4% | Nacional; instalações de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Escassez de terrenos urbanizáveis | -1.8% | Ebene Cybercity; Port Louis; Phoenix e Quatre Bornes | Médio prazo (2 a 4 anos) |

| Reforço estrutural na temporada de ciclones | -1.2% | Nacional; zonas costeiras | Longo prazo (≥ 4 anos) |

| Demanda local limitada | -0.9% | Nacional; todos os tipos de instalações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Eletricidade Elevadas Provenientes de Combustíveis Fósseis Importados

Os custos médios de energia industrial giram em torno de USD 0,10/kWh, comprimindo as margens para implantações em escala de megawatt até que os projetos de energia renovável atinjam massa crítica. O orçamento de Rs 128 bilhões canaliza capital para fazendas solares e eólicas, mas a paridade de rede é improvável antes de 2027, deixando o resultado financeiro dos data centers exposto no período intermediário.[3]Serviço de Informação do Governo, "Renovação Econômica, Consolidação Fiscal e Uma Nova Ordem Social no cerne do Orçamento 2025-2026," govmu.org Os operadores contra-atacam superdimensionando os arranjos fotovoltaicos e usando o resfriamento por água do mar para reduzir a carga de resfriamento.

O Reforço Estrutural na Temporada de Ciclones Aumenta o Capex

Os códigos de construção estipulam velocidades de resistência ao vento de 250 km/h, o que infla os requisitos de aço e concreto em até 20%. Os tanques de diesel redundantes devem cobrir interrupções de vários dias devido aos cronogramas de restauração do Conselho Central de Eletricidade, adicionando complexidade tanto de capex quanto de logística de combustível. No entanto, o desempenho passado — como operações ininterruptas durante um terremoto de magnitude 7,3 — comprova que o retorno em resiliência supera os custos iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Mega Inauguram a Era da Hiperescala

Os sites médios (1 a 10 MW) ainda representam 43% da potência instalada, enquanto o tamanho do mercado de data center de Maurício para campi mega (>25 MW) tem projeção de acelerar a uma CAGR de 18,2% à medida que âncoras globais de nuvem negociam concessões de terrenos turnkey. O salão de Nível IV com 400 racks da Mauritius Telecom exemplifica a amplitude do segmento médio, enquanto o apoio de USD 15 milhões da Africa50 para uma construção de 30 MW sinaliza mudanças de escala iminentes. Os operadores enfatizam blocos elétricos modulares para reduzir o risco do capex, permitindo expansão rápida quando os inquilinos âncora assinam.

As suítes de borda abaixo de 500 kW florescem dentro das centrais de telecomunicações, atendendo às zonas de baixa latência do 5G. As grandes instalações, com capacidade entre 10 e 25 MW, atuam como terrenos de preparação para players estrangeiros que testam o mercado antes de assumir um compromisso total de hiperescala. O setor de data center de Maurício evolui assim para uma estrutura em haltere de nós mega e de borda, com as pegadas de médio porte gradualmente diminuindo após 2028.

Por Tipo de Nível: A Adoção do Nível IV Cresce por Necessidades de Conformidade

O Nível III oferece a disponibilidade ideal de 99,982% com opex sustentável, justificando sua participação de 50% no tamanho do mercado de data center de Maurício. No entanto, os estatutos equivalentes ao Basileia III e ao RGPD obrigam bancos e provedores de nuvem a insistir em salões de Nível IV tolerantes a falhas, impulsionando uma CAGR de 19,2% até 2030. O site de Nível IV em operação da Mauritius Telecom demonstra a arquitetura N+2 e dois alimentadores de serviços públicos independentes que mitigam falhas de ponto único.

Os salões de nível inferior recuam para enclaves de cargas de trabalho de desenvolvimento e teste não críticos. Com o tempo, a manutenção preditiva orientada por IA reduz os custos operacionais do Nível IV, estreitando as lacunas de custo e acelerando a migração de processos de fintech sensíveis à latência para ambientes de nível superior. O mercado de data center de Maurício testemunha, consequentemente, uma mudança de qualidade em detrimento da quantidade, à medida que os clientes priorizam as garantias de SLA.

Por Absorção: A Capacidade Utilizada Sinaliza Disciplina de Retorno sobre o Investimento

Os racks utilizados capturaram 63% da participação do mercado de data center de Maurício em 2024 e continuarão a crescer devido à disciplina prudente de oferta. Os operadores evitam construções especulativas de estruturas vazias, concentrando-se em fases de pré-locação com contratos comprometidos que se convertem diretamente em fluxos de receita recorrentes. As barras de colocalização de hiperescala pré-pagas por períodos de 5 anos dominam os novos pipelines de reservas, garantindo que os megawatts recentes atinjam fatores de ocupação de 70% dentro de 18 meses.

As suítes de varejo permanecem relevantes para demandas empresariais abaixo de 500 kW, especialmente na área contábil e jurídica que migra de armários locais. A colocalização por atacado ocupa o meio-termo, apoiando revendedores de serviços gerenciados interessados em agrupar conectividade. O setor de data center de Maurício mantém, assim, uma absorção equilibrada, protegendo os proprietários de ativos dos ciclos de vacância observados em metrópoles maiores.

Por Ponto de Concentração: Ebene Cybercity Mantém a Primazia Digital

A participação de mercado de 50% de Ebene no mercado de data center de Maurício em 2024 sublinha seu ecossistema consolidado de bancos globais, empresas de software e consultorias. O tamanho do mercado de data center de Maurício vinculado a Ebene beneficia-se de caminhos de cabo duplos e de uma proximidade de 15 km do aeroporto de Port Louis, o que acelera as importações de equipamentos. A demanda excedente impulsiona Phoenix e Quatre Bornes a uma CAGR de 17,59%, auxiliada pelos menores custos de terreno e pela adjacência a lotes de campo verde de Cidades Inteligentes. Os nós de micro-borda emergentes ao longo dos resorts costeiros alimentam análises de turismo e aplicações de IoT, completando a hierarquia de pontos de concentração sem ameaçar a dominância de Ebene.

As perspectivas de crescimento dependem de incentivos municipais que comprimam os ciclos de licenciamento de seis para três meses, um benefício para os cronogramas de hiperescala. À medida que as mega instalações se colocalizam próximas ao aterrissamento dos cabos, as taxas de interconexão diminuem, reforçando a atração gravitacional de Ebene sobre o tráfego regional. No entanto, os lotes urbanizáveis limitados podem desencadear construções verticais acima de oito andares, introduzindo complexidade de engenharia.

Análise Geográfica

Ebene Cybercity ancora metade da potência instalada graças à adjacência aos cabos, ao status de isenção fiscal e ao fácil acesso a talentos de TI bilíngues. O tamanho do mercado de data center de Maurício associado a Ebene desfruta de latência de 45 ms para Joanesburgo, uma vantagem que consolida seu papel nas arquiteturas de recuperação de desastres para bancos sul-africanos. Seu agrupamento de fornecedores, integradores e reguladores reduz o atrito de integração e continua a atrair sandboxes de fintech que buscam supervisão rigorosa de conformidade.

Phoenix e Quatre Bornes devem registrar a maior CAGR geográfica de 17,59% até 2030. Os preços competitivos de terrenos, a proximidade a hubs de consumidores de Cidades Inteligentes e a cobertura 5G contínua criam terreno fértil para arquiteturas nativas de borda. O Programa de Cidades Inteligentes do governo concede isenções de IVA sobre equipamentos de TIC importados, reduzindo os custos de construção e atraindo investidores de segunda onda que consideram os aluguéis de Ebene proibitivos.

Port Louis mantém gravidade estratégica como capital regulatória e marítima. O mercado de data center de Maurício em Port Louis beneficia-se da eficiência no desembaraço aduaneiro, permitindo a reposição de peças no mesmo dia para equipamentos de missão crítica. Seu papel como principal estação de aterrissagem sustenta a adoção de colocalização por provedores internacionais de conteúdo que valorizam o backhaul imediato para os IXPs africanos. As cidades costeiras periféricas abrigam pods experimentais de resfriamento por água do mar, ampliando a tapeçaria geográfica enquanto validam a economia do resfriamento por energia marinha.

Cenário Competitivo

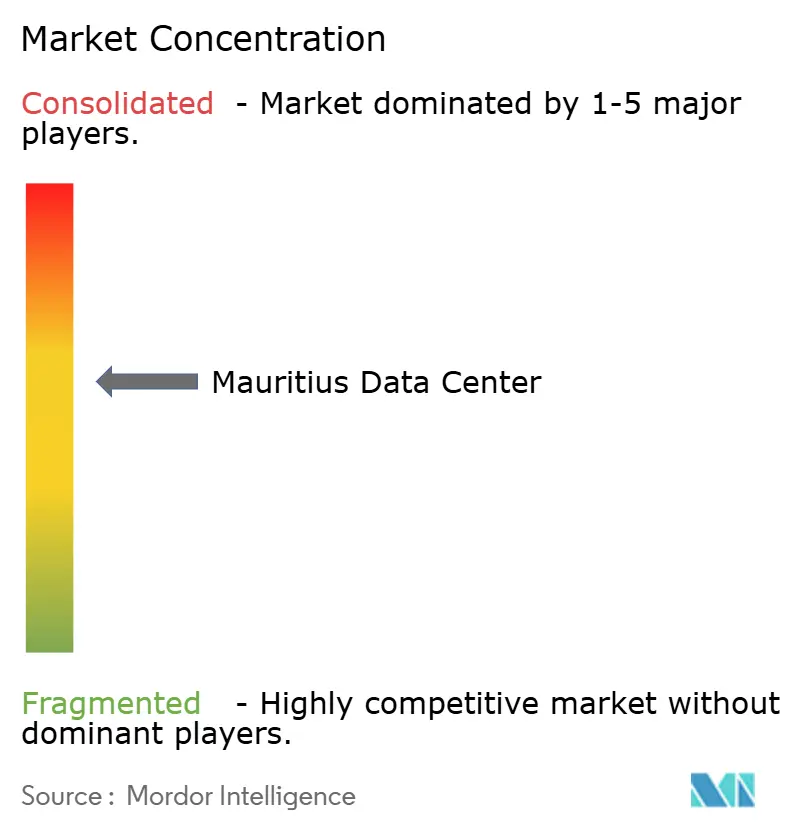

A estrutura do mercado inclina-se para os incumbentes de telecomunicações — Mauritius Telecom e Emtel — cujas redes de fibra escura e direitos sobre as estações de aterrissagem sustentam ofertas agrupadas de colocalização. Entrantes especializados como a Rogers Capital se posicionam com base no tempo de atividade de Nível IV e na segurança certificada pela ISO para atrair bancos multinacionais. O mercado de data center de Maurício permanece moderadamente fragmentado, mas a concentração aumenta gradualmente à medida que as alianças de hiperescala se aprofundam e as participações acionárias em cabos submarinos solidificam a largura do fosso dos incumbentes.

A diferenciação estratégica agora gira em torno da inovação em resfriamento, da orquestração de energia baseada em IA e das certificações de nuvem soberana. Os operadores que testam circuitos de água do mar relatam 75% de economia de energia de resfriamento, permitindo reduções de preços que os concorrentes menores não conseguem replicar. As capacidades de conformidade ancoradas nas estruturas ISO 27001 e SOC 2 elevam ainda mais os custos de mudança para inquilinos regulamentados.

As conversas sobre fusões e aquisições concentram-se em consolidações de ativos de borda que podem entregar viagens de ida e volta regionais abaixo de 10 ms para conteúdo 5G. A Africa Data Centres prospecta joint ventures com ISPs locais para reunir bancos de terrenos, enquanto fundos estrangeiros observam oportunidades de campo verde em Phoenix pela adjacência às Cidades Inteligentes. Apesar dessas manobras, a triagem regulatória da propriedade estrangeira garante uma consolidação gradual e ordenada, preservando a diversidade de serviços dentro do setor de data center de Maurício.

Líderes do Setor de Data Center de Maurício

Mauritius Telecom

Emtel Ltd

Rogers Capital Technology Services

Africa Data Centres (Mauritius)

Liquid Intelligent Technologies (Mauritius)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Raxio obteve USD 100 milhões em financiamento de dívida da IFC para expandir a capacidade pan-africana, melhorando indiretamente as rotas de interconexão regional benéficas para Maurício.

- Fevereiro de 2025: A CSquared Link Holdings captou USD 25 milhões em novo capital da Convergence Partners e da IFC para ampliar a banda larga de acesso aberto, incluindo ligações de ramal para Maurício.

- Dezembro de 2024: O Google participou de um investimento de USD 90 milhões na Cassava para ampliar a infraestrutura digital africana que se interliga com os sistemas de cabos de Maurício.

- Dezembro de 2024: O Mauritius Commercial Bank ganhou o prêmio de Banco Africano do Ano, destacando a demanda de hospedagem impulsionada por fintech.

Escopo do Relatório do Mercado de Data Center de Maurício

O Relatório do Mercado de Data Center de Maurício é Segmentado por (Pequeno, Médio, Grande, Mega, Massivo), Padrão de Nível (Nível I e II, Nível III e Nível IV), Absorção (Não Utilizada, Utilizada (Tipo de Colocalização (Hiperescala, Varejo, Atacado), Usuário Final (BFSI, Provedores de Serviços em Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais)) e Ponto de Concentração (Vilnius, Kaunas, Klaipėda, Restante da Lituânia). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| Pequeno |

| Médio |

| Grande |

| Mega |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizada | ||

| Utilizada | Por Tipo de Colocalização | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Ebene Cybercity |

| Port Louis |

| Phoenix e Quatre Bornes |

| Restante de Maurício |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Por Tipo de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizada | ||

| Utilizada | Por Tipo de Colocalização | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Ebene Cybercity | ||

| Port Louis | |||

| Phoenix e Quatre Bornes | |||

| Restante de Maurício | |||

Principais Questões Respondidas no Relatório

Qual é a capacidade de potência instalada atual no mercado de data center de Maurício?

A carga de TI ativa total é de 5 MW em 2025, com projetos comprometidos elevando a capacidade para 11 MW até 2030.

Com que rapidez se espera que a capacidade cresça?

A potência instalada tem previsão de expansão a uma CAGR de 17,08% entre 2025 e 2030.

Qual ponto de concentração detém a maior participação de instalações?

Ebene Cybercity representa 50% da capacidade operacional e permanece o local âncora para novas construções.

Qual nível é mais comum nas instalações de Maurício?

O Nível III domina com 50% de participação, oferecendo 99,982% de tempo de atividade adequado para cargas de trabalho empresariais.

Há incentivos fiscais disponíveis para investidores em data centers?

Sim, os investidores que utilizam resfriamento por águas profundas recebem isenções de imposto de renda por oito anos e subsídios de depreciação dupla.

Como os cabos submarinos influenciam o mercado?

Três sistemas diversificados — METISS, SAFE, T3 — fornecem latência inferior a 45 ms para Joanesburgo e criam forte redundância, tornando Maurício atrativo para nós regionais de recuperação de desastres.

Página atualizada pela última vez em: