Tamanho e Participação do Mercado de Data Centers de Chennai

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

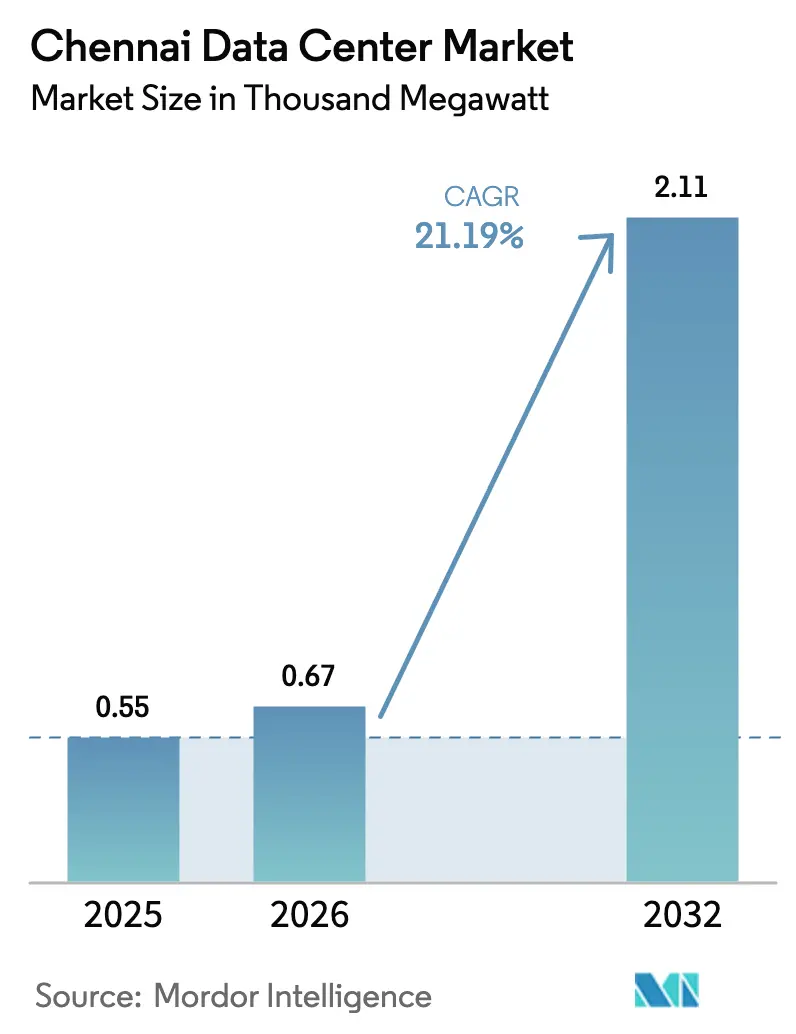

| Tamanho do mercado no ano base (2025) | 0.55 Mil megawatts |

| Volume do Mercado (2026) | 0.67 Mil megawatts |

| Volume do Mercado (2032) | 2.11 Mil megawatts |

| Taxa de crescimento (2026 - 2032) | 21.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Chennai por Mordor Intelligence

O tamanho do mercado de data centers de Chennai deve crescer de 0,55 mil MW em 2025 para 0,67 mil MW em 2026 e está previsto para atingir 2,11 mil MW até 2032, a um CAGR de 21,19% no período de 2026 a 2032. O crescimento do mercado decorre da convergência de novos aterrissamentos de cabos submarinos, corredores de energia renovável apoiados pelo Estado, transformação digital com prioridade para a nuvem e atualizações de densidade de rack voltadas para inteligência artificial. A intensidade competitiva se aprofundou à medida que operadores globais alocam capital para campi de hiperescala, enquanto empresas locais se reposicionam para serviços de borda e conformidade regulatória. Grandes parcelas contíguas próximas às estações de aterrissamento de cabos comandam preços premium, mas os operadores estão buscando construções em múltiplas fases em zonas industriais do interior para equilibrar custo e risco. A rápida integração de energias renováveis e as autorizações de janela única reduzem os custos operacionais, mas atrasos na conexão à rede elétrica, escassez de terrenos e riscos de inundação relacionados à monção permanecem como restrições relevantes.

Principais Conclusões do Relatório

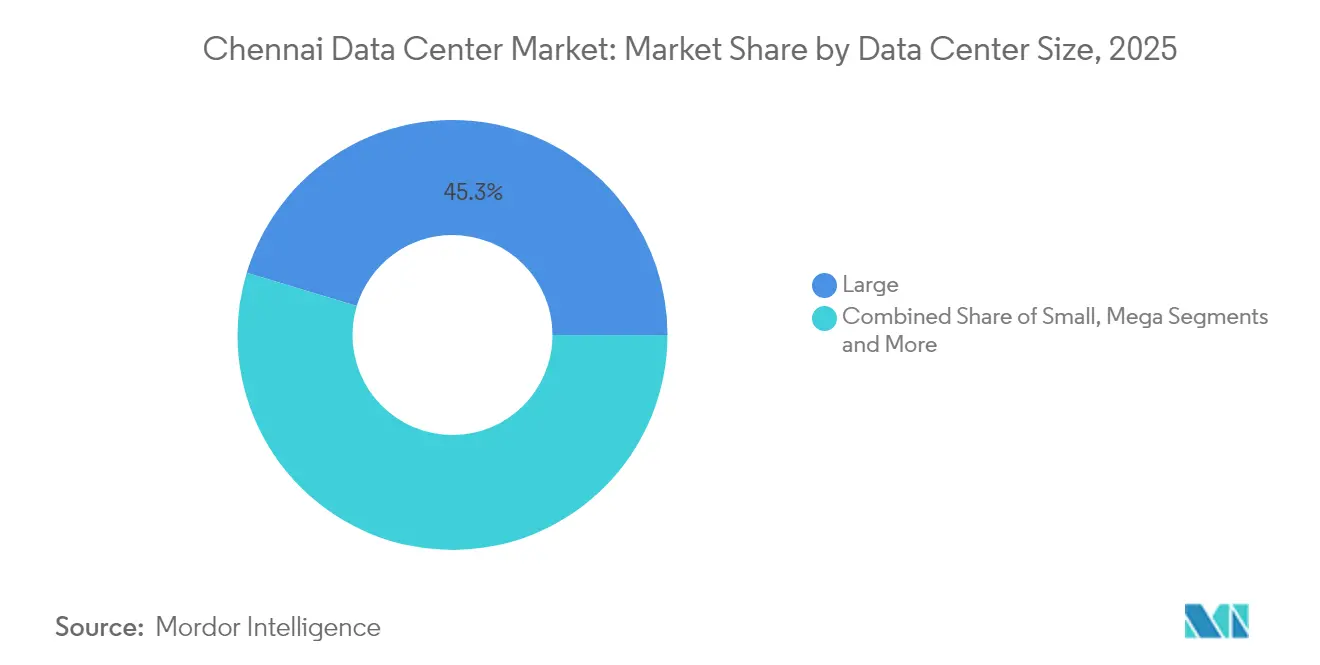

- Por tamanho de data center, as instalações de grande porte lideraram com 45,32% da participação do mercado de data centers de Chennai em 2025, enquanto o segmento massivo está previsto para avançar a um CAGR de 23,12% até 2032.

- Por padrão de nível, o Nível III representou 76,28% do tamanho do mercado de data centers de Chennai em 2025, enquanto o Nível IV está projetado para crescer a um CAGR de 21,74% até 2032.

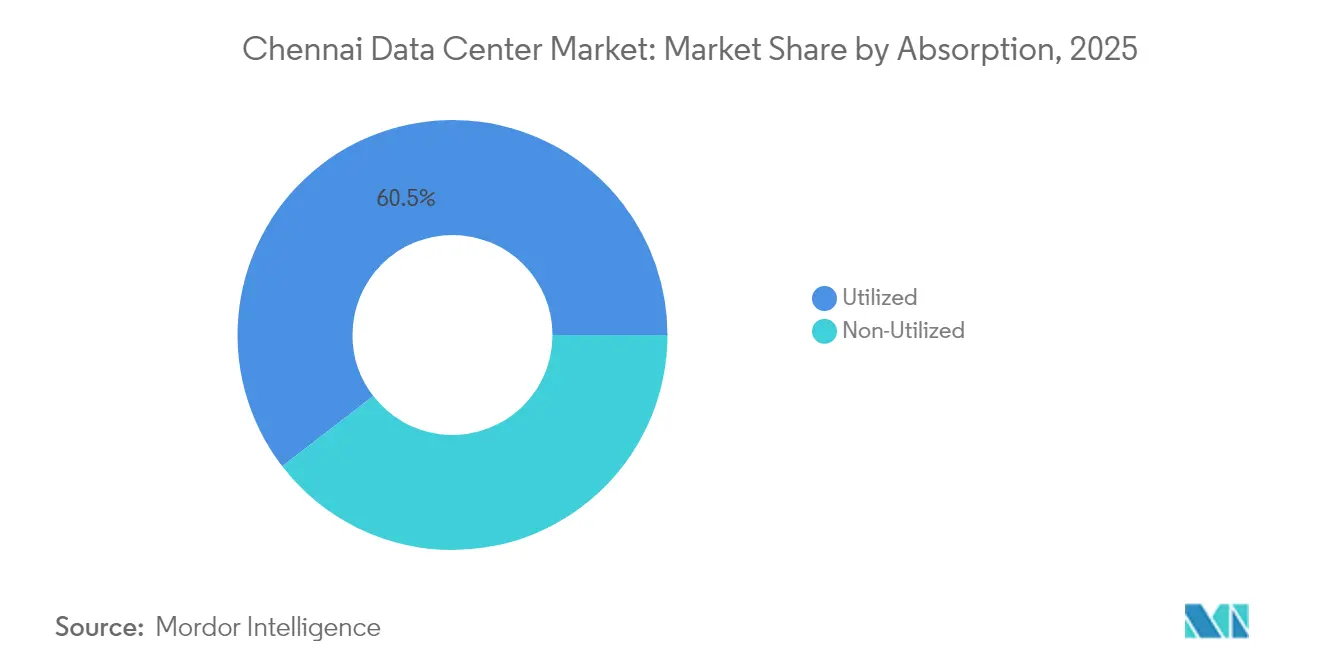

- Por absorção, a capacidade utilizada representou 60,45% do mercado de data centers de Chennai em 2025 e está definida para se expandir a um CAGR de 22,36% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers de Chennai

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aterrissamentos de cabos submarinos multiplicam a largura de banda internacional | +4.2% | Corredor costeiro de Chennai | Médio prazo (2 a 4 anos) |

| Corredores de acesso aberto a energias renováveis em Tamil Nadu | +3.8% | Em todo o Estado, hub de Chennai | Longo prazo (≥4 anos) |

| Adoção com prioridade para a nuvem por operadores do setor BFSI, OTT e GCC | +5.1% | Região metropolitana de Chennai e transbordamento para cidades de segundo nível | Curto prazo (≤2 anos) |

| Incentivos estaduais sob a política de data centers de Tamil Nadu | +2.9% | Em todo o Estado, foco em Chennai | Médio prazo (2 a 4 anos) |

| Densidades de rack de IA/LLM ≥30 kW forçam reformas de espaço branco | +3.7% | Corredor de TI e zonas industriais | Curto prazo (≤2 anos) |

| Pivô da logística de cadeia de frio para hubs de automação baseados em dados | +1.5% | Proximidade ao porto e clusters de manufatura | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aterrissamentos de cabos submarinos multiplicam a largura de banda internacional

Cinco sistemas adicionais, incluindo SEA-ME-WE-6 e MIST, conferem a Chennai acesso direto a 420 TBPS de capacidade agregada, reduzindo a latência para Singapura e Marselha e posicionando a cidade como um hub regional de recuperação de desastres.[1]Economic Times Telecom, Bharti Airtel aterra o cabo submarino SEA-ME-WE 6 em Chennai, telecom.economictimes.indiatimes.com Os operadores de cabos co-localizam estações de aterrissamento com campi de hiperescala, criando clusters verticalmente integrados de conectividade a computação que atraem cargas de trabalho de OTT e fintechs. A abundância de largura de banda também sustenta o papel do mercado de data centers de Chennai no treinamento de inteligência artificial, onde grandes ingestões de dados se beneficiam de rotas internacionais de alta capacidade. Combinado com o aumento de nove vezes na capacidade de cabos da Índia desde 2016, a participação de Chennai no tráfego de saída continua a crescer.

Corredores de acesso aberto a energias renováveis em Tamil Nadu

Tamil Nadu abriga 34,7 GW de ativos de energia renovável distribuídos entre eólica, solar e hidrelétrica, oferecendo aos operadores um caminho econômico para atingir metas de 100% de energia limpa.[2]The Hindu, Uma tonalidade diferente de verde: as iniciativas de energia renovável de Tamil Nadu, thehindu.com Os contratos de compra de energia para data centers se beneficiam de encargos de transmissão favoráveis e disposições de compensação, reduzindo os custos operacionais em até 12%. A STT GDC obtém mais de 60% de energia verde para seu campus em Chennai, enquanto a Equinix tem como meta 100% até 2030. Os corredores de energia renovável também reduzem o risco de futuras regulamentações de carbono, tornando a sustentabilidade um diferencial competitivo em licitações de colocação de hiperescala.

Adoção com prioridade para a nuvem por operadores do setor BFSI, OTT e GCC

Grandes bancos, plataformas OTT e 305 centros de capacidade global dependem de interconexões de baixa latência e conformidade local para hospedar cargas de trabalho críticas em Chennai. O Mizuho Financial Group quadruplicou seu quadro de funcionários para 1.000 e transferiu operações de inteligência artificial e cibersegurança para um data center em Chennai em 2025.[3]Business Standard, O Grupo Financeiro Mizuho do Japão instala centro de negócios global em Chennai, business-standard.com As empresas OTT consolidam localmente os nós de armazenamento e transcodificação para atender ao sul da Índia, impulsionando a utilização constante nos segmentos de colocação de varejo e hiperescala.

Incentivos estaduais sob a política de data centers de Tamil Nadu

A política oferece descontos no custo de terrenos, isenções de taxas de eletricidade e benefícios de depreciação acelerada, reduzindo o capex inicial em 6 a 8% e encurtando os ciclos de aprovação para 90 dias. A designação de Zona Econômica Especial na TN Tech City acrescenta isenções fiscais e desembaraço aduaneiro mais ágil para equipamentos importados, reduzindo ainda mais o tempo de entrada no mercado. Os incentivos combinados atraíram CapitaLand, Yotta e AdaniConneX para anunciar campi em múltiplas fases nas proximidades de Chennai.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de parcelas contíguas superiores a 25 acres na Grande Chennai | -2.8% | Grande Chennai | Curto prazo (≤2 anos) |

| Prazos de conexão à rede de 230 kV superiores a 24 meses | -3.1% | Chennai e arredores | Médio prazo (2 a 4 anos) |

| Risco de inundação por monção e licenciamento de Zona de Regulação Costeira ao longo da costa ECR | -1.9% | Chennai costeira | Longo prazo (≥4 anos) |

| Déficit de profissionais certificados pelo Uptime Institute para comissionamento | -2.2% | Região metropolitana de Chennai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de parcelas contíguas superiores a 25 acres na Grande Chennai

A expansão urbana esgotou os terrenos privilegiados ao longo do corredor de TI, elevando os custos de aquisição em 15 a 20% e forçando os operadores a adotar construções verticais de múltiplos andares ou campi suburbanos. A instalação de 13 acres da Yotta alcança capacidade para 20.000 racks por meio de design modular por pavimento, enquanto a ESR oferece 80 acres em Oragadam para compensar os prêmios de terrenos costeiros. A escassez de terrenos pode desacelerar o mercado de data centers de Chennai, a menos que surjam clusters satélites.

Prazos de conexão à rede de 230 kV superiores a 24 meses

As aprovações da TANGEDCO ficam aquém da demanda, levando os desenvolvedores a instalar geradores a gás no local ou a garantir alimentações provisórias de 110 kV, inflacionando os custos do projeto em 8%. A reestruturação da concessionária em entidades separadas de geração e distribuição promete ganhos de eficiência, mas permanece como uma solução de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Massivas Impulsionam a Infraestrutura de Inteligência Artificial

As instalações de grande porte capturaram 45,32% da participação do mercado de data centers de Chennai em 2025, sustentadas por vantagens equilibradas de capex e conectividade próxima à costa. O segmento massivo está previsto para crescer a um CAGR de 23,12%, contribuindo com 782,6 MW para o tamanho do mercado de data centers de Chennai até 2032. Clientes de hiperescala reservam salas contíguas superiores a 10 MW para implantar clusters de inteligência artificial com resfriamento líquido, enquanto empresas arrendam blocos menores dentro de grandes campi para cargas de trabalho com conformidade regulatória.

Os campi massivos de Chennai integram subestações no local e alimentações diretas de energia renovável, reduzindo a latência de energia e as pegadas de carbono. O campus principal da AdaniConneX combina um pátio de chaveamento de 400 kV com uma usina solar de 18 MW, permitindo racks de 30 kW sem redução de capacidade. A instalação Chennai 2 da NTT prioriza módulos de energia modulares, permitindo expansão em fases em resposta a surtos de demanda por inteligência artificial.

Por Padrão de Nível: A Adoção do Nível IV Acelera para Cargas de Trabalho de Missão Crítica

O Nível III permanece a espinha dorsal da colocação corporativa, detendo 76,28% do mercado de data centers de Chennai em 2025. No entanto, mandatos regulatórios em rápida evolução nos segmentos de BFSI e telecomunicações impulsionam a demanda pelo Nível IV, que deve se expandir a um CAGR de 21,74%. Clientes de serviços financeiros exigem 99,995% de disponibilidade para análise de risco e processamento de transações, tornando imperativa a infraestrutura com manutenção simultânea.

Os operadores se diferenciam pela velocidade de certificação e design tolerante a falhas. A Equinix CN1 incorpora topologia de UPS 2(N+1) e segurança em seis camadas para atender aos padrões bancários globais. Os clusters de treinamento de inteligência artificial inclinam ainda mais a preferência para o Nível IV, dado o custo de interrupções em construções de modelos. Como resultado, uma parcela crescente da nova oferta entra no mercado com prontidão de design para o Nível IV, mesmo que os operadores inicialmente certifiquem no Nível III por prudência no capex.

Por Absorção: A Capacidade Utilizada Reflete a Forte Demanda Corporativa

As salas utilizadas representaram 60,45% da carga de TI ativa total em 2025, ressaltando o status de Chennai como uma região madura e alinhada à demanda. Os subarrendamentos de colocação de hiperescala ancoram pré-compromissos superiores a 18 meses, permitindo que os operadores financiem expansões rápidas em condições favoráveis. Os racks de varejo atendem a 305 centros de capacidade global e centenas de startups de fintech, preenchendo espaços menores com densidades de energia moderadas.

A alta utilização acelera o retorno sobre o capital investido e valida estratégias de aquisição antecipada de terrenos, apesar dos riscos de escassez. A migração completa do City Union Bank para uma sala de colocação em Chennai reduziu a latência para gateways de pagamento em 35%, ao mesmo tempo em que atendeu às normas de segurança do Banco de Reserva da Índia. A capacidade de shell vazio permanece essencial para capturar surtos de testes de inteligência artificial; os operadores mantêm salas de reserva equivalentes a 15 a 20% do espaço construído, garantindo rápida expansão enquanto sustentam o equilíbrio do mercado.

Análise Geográfica

O mercado de data centers de Chennai detém 22,60% da capacidade instalada total da Índia, impulsionado pela proximidade a cinco estações de aterrissamento de cabos submarinos e a um corredor de TI de 1.400 acres que abriga 80% da oferta de escritórios de Classe A. Clusters sub-regionais emergiram: o trecho OMR-Siruseri concentra-se em clientes OTT e fintech sensíveis à latência; Ambattur e Madhavaram atendem a construções de hiperescala que buscam elevação no interior e preços de terrenos mais baixos. Os locais costeiros desfrutam de interconexões diretas de cabos, mas exigem medidas de conformidade com a Zona de Regulação Costeira que elevam o capex em 7%.

Subúrbios industriais como Oragadam e Sriperumbudur oferecem parcelas superiores a 50 acres com desconto de 35% em relação ao OMR. O parque de 80 acres da ESR apresenta um modelo de campus que combina armazéns e pods de data centers de borda para análise de IoT automotivo. A TN Tech City liderada pelo governo em Madhavaram tem como alvo o desenvolvimento tecnológico de uso misto, integrando zoneamento de data centers com conectividade de metrô para descongestionar os principais corredores.

Iniciativas regionais de interconexão ampliam o status de hub de Chennai. O anel de fibra de USD 500 milhões da Space World conecta 14 instalações de Chennai com comprimentos de onda de 400G, reduzindo as taxas de interconexão e melhorando a postura de recuperação de desastres para empresas que abrangem Bengaluru e Hyderabad.

Cenário Competitivo

O mercado de data centers de Chennai detém 23% da capacidade instalada total da Índia, impulsionado pela proximidade a cinco estações de aterrissamento de cabos submarinos e a um corredor de TI de 1.400 acres que abriga 80% da oferta de escritórios de Classe A. Clusters sub-regionais emergiram: o trecho OMR-Siruseri concentra-se em clientes OTT e fintech sensíveis à latência; Ambattur e Madhavaram atendem a construções de hiperescala que buscam elevação no interior e preços de terrenos mais baixos. Os locais costeiros desfrutam de interconexões diretas de cabos, mas exigem medidas de conformidade com a Zona de Regulação Costeira que elevam o capex em 7%.

Subúrbios industriais como Oragadam e Sriperumbudur oferecem parcelas superiores a 50 acres com desconto de 35% em relação ao OMR. O parque de 80 acres da ESR apresenta um modelo de campus que combina armazéns e pods de data centers de borda para análise de IoT automotivo. A TN Tech City liderada pelo governo em Madhavaram tem como alvo o desenvolvimento tecnológico de uso misto, integrando zoneamento de data centers com conectividade de metrô para descongestionar os principais corredores.

Iniciativas regionais de interconexão ampliam o status de hub de Chennai. O anel de fibra de USD 500 milhões da Space World conecta 14 instalações de Chennai com comprimentos de onda de 400G, reduzindo as taxas de interconexão e melhorando a postura de recuperação de desastres para empresas que abrangem Bengaluru e Hyderabad.

Líderes do Setor de Data Centers de Chennai

Sify Technologies Limited

STT Telemedia

Reliance Industries

NTT Data

Nxtra Data Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Bharti Airtel aterrou o cabo SEA-ME-WE-6 em Chennai, adicionando 220 TBPS de capacidade que se integra à rede de data centers da Nxtra.

- Janeiro de 2025: A Sify Technologies apresentou um roteiro de USD 5 bilhões para expansões com foco em inteligência artificial, destinando capacidade significativa a Chennai.

- Dezembro de 2024: A CapitaLand India Trust avançou na construção de uma instalação de 54 MW em Ambattur, com conclusão prevista para o segundo trimestre de 2026.

- Setembro de 2024: A STT GDC comprometeu USD 3,2 bilhões para adicionar 550 MW em todo o país, com grandes alocações para Chennai.

Escopo do Relatório do Mercado de Data Centers de Chennai

Um data center é uma sala, edifício ou instalação física que abriga a infraestrutura de TI utilizada para construir, executar e fornecer aplicações e serviços, bem como armazenar e gerenciar os dados associados a essas aplicações e serviços.

O mercado de data centers de Chennai é segmentado por tamanho de data center (pequeno, médio, grande, massivo, mega), por tipo de nível (nível 1 e 2, Nível 3, Nível 4), por absorção (utilizado, tipo de colocação (varejo, atacado, hiperescala), usuário final (nuvem e TI, telecomunicações, mídia e entretenimento, governo, BFSI, manufatura, comércio eletrônico) e não utilizado).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Setor de Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Não Utilizado | ||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | |||

| Atacado | |||

| Por Setor de Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Não Utilizado | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers de Chennai em 2026?

A carga de TI instalada é de 666,55 MW e está prevista para atingir 2.110,92 MW até 2032.

Qual segmento de tamanho de data center está crescendo mais rapidamente?

Os campi massivos apresentam o maior crescimento, projetado a um CAGR de 23,12% até 2032.

Por que as instalações de Nível IV estão ganhando espaço em Chennai?

Cargas de trabalho de serviços financeiros, OTT e inteligência artificial exigem 99,995% de disponibilidade, que os designs de Nível IV asseguram.

Qual é o papel dos cabos submarinos no crescimento local?

Novos aterrissamentos, como SEA-ME-WE-6 e MIST, fornecem 420 TBPS de capacidade, reduzindo a latência e atraindo cargas de trabalho internacionais.

Como os operadores estão atingindo suas metas de energia renovável?

Os desenvolvedores assinam contratos de compra de energia de acesso aberto com fazendas eólicas e solares de Tamil Nadu, alcançando metas de até 100% de energia verde.

Qual é o principal gargalo para a expansão rápida?

As aprovações de conexão à rede de 230 kV frequentemente excedem 24 meses, atrasando a conectividade de energia em larga escala.

Página atualizada pela última vez em: