Tamanho e Participação do Mercado de Data Center de Mianmar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

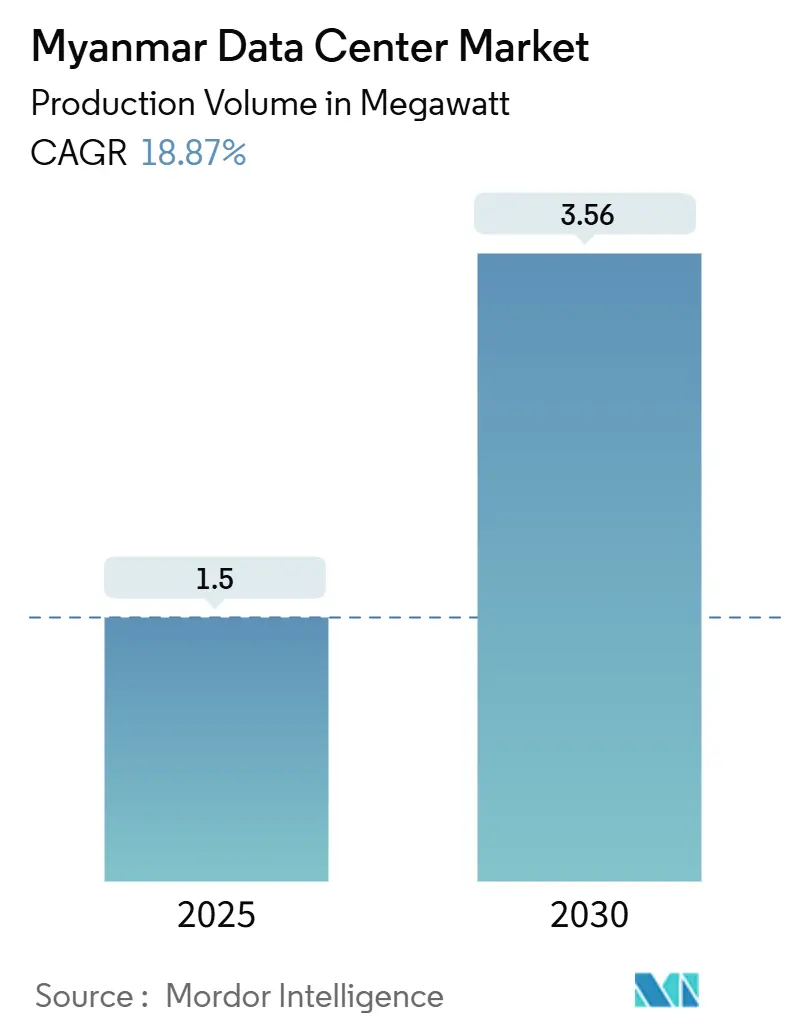

| Volume do Mercado (2025) | 1.5 megawatt |

| Volume do Mercado (2030) | 3.56 megawatt |

| Taxa de crescimento (2025 - 2030) | 18.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Mianmar por Mordor Intelligence

O tamanho do mercado de data center de Mianmar está projetado para atingir 3,56 MW até 2030, avançando a um CAGR de 18,87% ao longo do período 2025-2030, após uma carga de TI instalada de 1,5 MW em 2025. A crescente penetração da internet móvel, a rápida adoção de fintechs e o Roteiro de Economia Digital 2025 do governo estão se combinando para elevar a demanda empresarial e do consumidor por capacidade computacional segura e de baixa latência. A intensificação dos lançamentos de redes 5G por operadoras como MPT e ATOM está impulsionando a necessidade de requisitos densos de nós de borda, o que favorece construções de colocação em Yangon e Mandalay. Os pagamentos eletrônicos processados apenas pelo KBZPay já superam USD 9 bilhões anualmente, ilustrando os volumes de transações que estão levando os investidores a instalações de alta resiliência. Enquanto isso, novas rotas de fibra submarina e terrestre, mais notavelmente o cabo MIST, reduzem a latência internacional e tornam o mercado de data center de Mianmar atraente para atender cargas de trabalho transfronteiriças

Principais Conclusões do Relatório

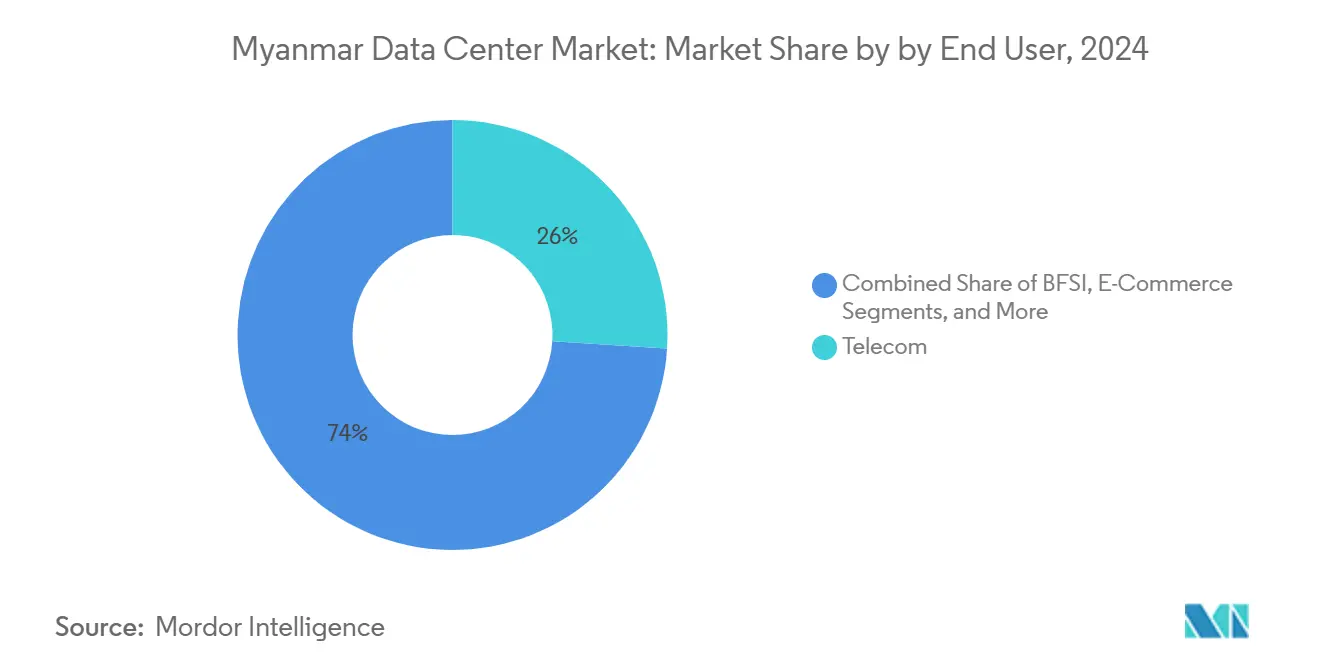

- Por usuário final, as empresas de telecomunicações responderam por uma participação de 26% no tamanho do mercado de data center de Mianmar em 2024, enquanto os provedores de serviços em nuvem estão projetados para crescer a um CAGR de 19,60% de 2024 a 2030.

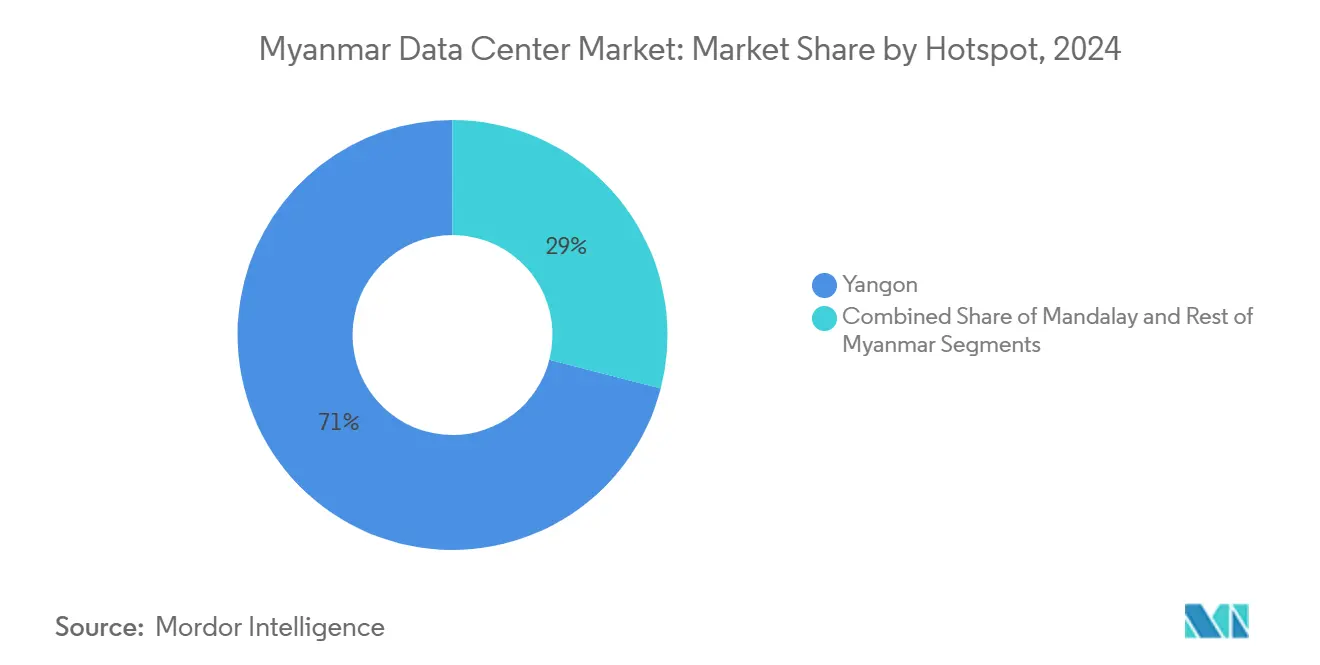

- Por ponto de concentração, Yangon liderou o mercado de data center de Mianmar com 71% da participação de mercado em 2024, enquanto Mandalay está prevista para expandir a um CAGR de 17,80% até 2030.

Tendências e Perspectivas do Mercado de Data Center de Mianmar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento do "Roteiro de Economia Digital de Mianmar 2025" do Governo | +3.20% | Nacional, com ganhos iniciais em Yangon e Mandalay | Médio prazo (2 a 4 anos) |

| Aumento da demanda de largura de banda para streaming OTT/vídeo | +2.80% | Centros urbanos, expandindo-se para cidades secundárias | Curto prazo (≤ 2 anos) |

| Implantação de torres 4G/5G por operadoras de redes móveis impulsionando nós de borda | +4.10% | Cobertura nacional com prioridade para Yangon e Mandalay | Médio prazo (2 a 4 anos) |

| Novas rotas de fibra internacional ASEAN e China-Mianmar | +2.30% | Regiões de fronteira e principais cidades | Longo prazo (≥ 4 anos) |

| Crescimento acelerado de transações de fintech e dinheiro móvel | +3.70% | Áreas urbanas e semiurbanas | Curto prazo (≤ 2 anos) |

| Isenção fiscal do Technopark de Mandalay para construções Nível III | +1.40% | Região de Mandalay especificamente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Roteiro de Economia Digital do Governo Acelera o Investimento em Infraestrutura

O Ministério dos Transportes e Comunicações destina espectro, incentivos fiscais e fundos de capacitação que se traduzem diretamente em maior demanda por espaço neutro de operadora no mercado de data center de Mianmar. [1] Administração Internacional do Comércio, "Birmânia – Economia Digital," trade.gov As regras obrigatórias de soberania de dados introduzidas pela Lei de Segurança Cibernética de 2025 obrigam a hospedagem local de dados de governo eletrônico e de conjuntos de dados financeiros críticos. O cadastramento de identidade digital de 37 milhões de cidadãos alimenta requisitos de armazenamento em escala de petabytes para imagens biométricas e chaves de criptografia. Os ministérios agora executam sandboxes de nuvem federada que testam chatbots de serviços públicos baseados em inteligência artificial, aumentando as necessidades de densidade computacional em salas Nível III. Os fornecedores que posicionam locais greenfield dentro da Zona Econômica Especial de Thilawa garantem isenções de imposto de renda por sete anos, o que acelera os períodos de retorno para construções de alto investimento de capital.

A Implantação de Redes 5G Impulsiona a Expansão da Computação de Borda

A parceria da ATOM com a ZTE para modernizar as pilhas BSS destaca as crescentes demandas de processamento à medida que as rádios MIMO massivo entram em operação em Yangon e Mandalay. Velocidades de download de pico de quase 1 Gbps reduzem os gargalos de última milha e obrigam as operadoras a implantar micro data centers para armazenamento em cache de redes de acesso por rádio. A cobertura de fibra até o domicílio da MPT, que agora cobre metade do país, fornece a estabilidade de backhaul que os hiperescaladores exigem para nós de distribuição de conteúdo.[2]Mobile World Live, "MPT leva cobertura de fibra até o domicílio à metade de Mianmar," mobileworldlive.com Setores sensíveis à latência, como jogos e varejo interativo, estão começando a migrar para racks de colocação posicionados próximos a hubs de agregação 5G, expandindo assim o mercado de data center de Mianmar em distritos suburbanos. A densificação de antenas também eleva as especificações de densidade de energia, gerando interesse em retrofits de resfriamento líquido.

Aumento da Demanda de Largura de Banda para Streaming OTT e Vídeo

Os minutos diários transmitidos em plataformas líderes ultrapassaram 120 milhões em 2024, dobrando as necessidades de throughput em nível de rack em fazendas de cache hospedadas por operadoras. Os distribuidores de conteúdo armazenam em cache arquivos de alta definição e 4K localmente para evitar cobranças de trânsito em circuitos internacionais, expandindo a presença do mercado de data center de Mianmar em hotéis de operadoras próximos a estações de aterrissagem de cabos. O crescimento das aplicações da economia criativa acelera o tráfego de upload, exigindo largura de banda simétrica e armazenamento mais próximo da fonte. As inovações em compressão moderam o crescimento da largura de banda, mas elevam os ciclos de computação para transcodificação em tempo real, impulsionando os pedidos de servidores com alta densidade de CPU. Os anunciantes adotam mecanismos de posicionamento contextual de anúncios baseados em inteligência artificial que se baseiam em data lakes locais, reforçando as obrigações de hospedagem doméstica sob os emergentes códigos de privacidade.

A Revolução Fintech Gera Demandas de Processamento de Dados sem Precedentes

Os 6 milhões de carteiras ativas do KBZPay e o valor anual de transações de USD 9 bilhões estabelecem um referencial para a velocidade dos dados de pagamento. Os mecanismos de detecção de fraudes agora executam pontuação de anomalias multivariada em janelas de subsegundo, levando os bancos a reservar racks contíguos para aceleradores de processamento gráfico. A arquitetura API-first do CB Bank publica mais de 200 endpoints para parceiros do ecossistema, amplificando as contagens de sessões simultâneas para dezenas de milhares. O roteiro de inclusão financeira do Banco Central canaliza financiamento de doadores para utilitários de KYC compartilhados que devem ser hospedados domesticamente, aumentando a ocupação de colocação em Yangon. As plataformas de mercados de capitais visam a compensação em tempo real, estendendo ainda mais os orçamentos de latência computacional e sublinhando o papel do mercado de data center de Mianmar no suporte à expansão segura de fintechs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade crônica da rede elétrica e dependência de geradores a diesel | -4.80% | Nacional, particularmente grave em áreas rurais | Curto prazo (≤ 2 anos) |

| Controles de capital limitando a repatriação de moeda estrangeira | -2.10% | Nacional, afetando investidores estrangeiros | Médio prazo (2 a 4 anos) |

| Escassez de engenheiros de instalações credenciados pelo Uptime | -1.90% | Centros urbanos com lacunas de competências técnicas | Longo prazo (≥ 4 anos) |

| Risco de inundação na estação das monções elevando o CAPEX do local | -1.70% | Regiões costeiras e do delta do rio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Instabilidade da Rede Elétrica Limita a Confiabilidade Operacional

A capacidade de geração disponível caiu 2,5 GW entre 2021 e 2024, limitando o tempo de funcionamento da rede em Yangon a apenas quatro horas por dia durante os meses de pico de carga. Os operadores de data center, portanto, orçam combustível diesel para quase 60% do tempo de operação anual, elevando o OPEX e a intensidade de carbono. A participação da energia hidrelétrica, que era de 57%, diminuiu à medida que os níveis de água recuaram, enquanto os projetos de GNL foram paralisados por atrasos nas licenças de importação. Os investidores reagiram especificando alimentações de média tensão paralelas e armazenamento de combustível no local dimensionado para 72 horas de autonomia, adicionando 6 a 8 pontos percentuais ao CAPEX do projeto. Embora novos leilões de emergência visem injetar 1.072 MW até 2026, os cronogramas permanecem incertos, amortecendo o crescimento de curto prazo no mercado de data center de Mianmar.

Os Riscos de Inundação das Monções Elevam os Custos de Infraestrutura

Modelos hidrológicos baseados em três décadas de dados do Landsat identificam extensas planícies de inundação ao redor de Yangon e Pathein, forçando os desenvolvedores a optar por locais elevados mais caros [3]Frontiers in Environmental Science, "Mapeamento Operacional do Índice de Risco de Inundação para Redução do Risco de Desastres Usando Observações da Terra," frontiersin.org. Os projetos agora incorporam pisos elevados de 1,5 m, drenagem de três camadas e equipamentos de comutação com classificação IP, aumentando os custos de construção em até 25%. As interrupções logísticas sazonais complicam os cronogramas de entrega de equipamentos pesados e inflacionam os prêmios de seguro. Os operadores introduzem painéis de alerta meteorológico habilitados por inteligência artificial que se integram a protocolos de desligamento de emergência, mas o risco residual leva os financiadores a exigir cláusulas mais rigorosas. Embora programas de mitigação a montante estejam planejados, eles levarão várias estações de monções para ter efeito, sustentando a cautela entre os potenciais entrantes no mercado de data center de Mianmar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: A Liderança das Telecomunicações Cede Espaço à Transformação em Nuvem

As operadoras de telecomunicações retiveram 26% da participação no mercado de data center de Mianmar em 2024, ao internalizarem as funções de agregação de RAN, correio de voz e pacotes de rede central. No entanto, as taxas de licença de espectro limitam sua margem de CAPEX, levando a parcerias com provedores de hospedagem neutra que podem absorver os custos de infraestrutura. À medida que as plataformas OTT capturam receitas de SMS e voz, as operadoras deslocam seu foco para pacotes de hospedagem gerenciada, conectando clientes empresariais a zonas de disponibilidade de nuvem pública.

Os provedores de serviços em nuvem dominarão a demanda incremental, avançando a um CAGR de 19,60% até 2030, à medida que as cargas de trabalho de ERP, CRM e análise empresarial migram para a nuvem. Os primeiros adotantes no setor bancário relatam economias de 30% no OPEX com arquiteturas nativas em nuvem, atraindo pares para ciclos de aquisição de SaaS. O tamanho do mercado de data center de Mianmar para locatários de nuvem deverá superar o uso de telecomunicações até 2028, se as zonas regionais planejadas se materializarem. As cargas de trabalho de BFSI exigem armazenamentos de dados de baixa latência e no país para atender às obrigações emergentes de privacidade, levando os bancos a reservar suítes inteiras em instalações de Yangon. Os pilotos de manufatura em torno de sensores de IoT industrial sustentam uma demanda constante, particularmente de plantas orientadas para exportação próximas à fronteira com a China.

Por Ponto de Concentração: A Dominância de Yangon Enfrenta o Desafio de Mandalay

Yangon comandou 71% da participação no mercado de data center de Mianmar em 2024, apoiada por três estações de aterrissagem de cabos internacionais e pela isenção fiscal de sete anos da Zona Econômica Especial de Thilawa. A concentração de bancos, sedes de telecomunicações e ministérios governamentais da cidade garante uma demanda de colocação de base e fomenta a densidade de peering, o que reduz os custos de trânsito para os hiperescaladores. No entanto, os preços dos terrenos aumentaram mais de 40% desde 2022, e a instabilidade da rede elétrica está levando os operadores a adotar geradores de duplo combustível caros, estendendo assim as metas de PUE. Os conselhos locais estão agora endurecendo as licenças de zoneamento, prolongando os ciclos de aprovação para novos edifícios e incentivando os investidores a explorar áreas metropolitanas secundárias.

O surgimento de Mandalay remodela o mercado de data center de Mianmar, pois seus incentivos fiscais da Zona 2 encurtam os horizontes de equilíbrio enquanto os custos imobiliários permanecem 30% abaixo da média de Yangon. O tamanho do mercado de data center de Mianmar para Mandalay está projetado para triplicar até 2030, crescendo a um CAGR de 17,80%, auxiliado por pilotos de cidades inteligentes que apresentam mobiliário urbano de fibra óptica e Wi-Fi municipal. Localizada centralmente dentro da rede nacional de fibra, Mandalay permite o roteamento de tráfego com latência equilibrada entre os corredores comerciais do norte e Yangon. Os operadores exploram a disponibilidade de energia hidrelétrica mais barata do Alto Yeywa para atender aos objetivos de energia verde, embora a estabilidade das linhas de evacuação permaneça uma questão em aberto. Cidades menores de Nível II agora competem por micro pods de borda, mas os locatários âncora ainda não se cristalizaram.

Análise Geográfica

A dominância de Yangon decorre de sua robusta conectividade submarina, incluindo SEA-ME-WE 5, AAE-1 e o iminente sistema MIST, que fornece mais de 24 Tbps de capacidade total de projeto e ancora a maior parte do interesse atual de hiperescala. A cidade abriga aproximadamente 20 salas de encontro de operadoras, facilitando o peering para pontos de acesso à nuvem e nós de CDN. No entanto, a dependência de diesel empurra o PUE médio para 1,9, bem acima dos pares regionais, sublinhando os obstáculos de custo operacional para o mercado de data center de Mianmar. O alívio de direitos aduaneiros de Thilawa incentiva ainda mais as importações de equipamentos, mas o congestionamento urbano estende as licenças de instalação de fibra por mais de seis meses.

Mandalay desfruta de uma centralidade estratégica, conectando os cinturões de mineração de jade do norte, as rotas comerciais do leste de Shan e a populosa Bacia de Ayeyarwady. O governo municipal financia backbones de fibra que interconectam parques industriais, entregando latência de ida e volta inferior a 10 ms para a maioria dos gateways regionais. As provas de conceito de cidades inteligentes demonstram controle de tráfego em tempo real e Wi-Fi público, alimentando implantações de computação de borda local. Os lotes de terreno têm uma média de USD 40 por metro quadrado, em comparação com USD 65 em Yangon, o que reduz as barreiras de entrada para o mercado de data center de Mianmar. A energia da rede provém da energia hidrelétrica do Alto Yeywa e de fazendas solares em Kyaukse, abrindo possibilidades para acordos de compra de energia renovável, apesar das ressalvas de estabilidade da rede.

O cluster do Restante de Mianmar é incipiente, mas promissor. A expansão de fibra até o domicílio da MPT para metade do país estende o backbone para cidades secundárias como Bago e Mawlamyine, criando demanda inicial por micro pods. As metas de eletrificação do governo preveem acesso universal até 2030, desbloqueando o potencial para armazenamento em cache de borda rural que atende plataformas de e-commerce e e-learning. As cidades de fronteira ligadas aos corredores da rota da seda digital da China garantem resiliência de loop de fibra terrestre, posicionando-as como locais de failover para o mercado de data center de Mianmar. No entanto, a logística da estação das monções e a escassez de competências moderam a escala de implantação de curto prazo.

Cenário Competitivo

O mercado de data center de Mianmar permanece fragmentado, sem nenhum operador único excedendo 15% de presença. Os incumbentes locais, como ATOM Myanmar e KBZ Gateway, aproveitam seus ativos de espectro e relacionamentos bancários para vender serviços de colocação de forma cruzada; no entanto, as restrições de capital limitam o dimensionamento de serviços de múltiplos megawatts. Os entrantes internacionais NTT Ltd, Digital Edge e EdgeConneX adotam modelos de hub e spoke, combinando campi centrais em Singapura ou Johor com construções de borda dentro de Mianmar para capturar cargas sensíveis à latência.

A rodada de financiamento de USD 1,6 bilhão da Digital Edge em janeiro de 2025 subsidia o desenvolvimento de um campus faseado de 10 MW em Yangon, com armazenamento de energia híbrido de supercapacitores que mitiga a volatilidade da rede elétrica. A estratégia de borda da NTT depende da integração de seu local de aterrissagem do cabo MIST com um data center Nível IV previsto, criando um caminho de baixa latência para Chennai e Singapura. A expansão de Jacarta da EdgeConneX sinaliza apetite por cobertura contígua da ASEAN, permitindo que os clientes repliquem cargas de trabalho em múltiplos domínios de falha.

Os diferenciais de sustentabilidade surgem como alavancas competitivas. A Digital Edge obteve a certificação Platinum Ecovadis em 2024, enquanto a NTT testa equipamentos de resfriamento por imersão que afirmam economizar 30% de energia. Os operadores locais exploram híbridos de energia solar em telhados, mas o financiamento permanece difícil porque os credores exigem prêmios de risco soberano. O caminho para a consolidação se acelerará à medida que os projetos greenfield escalarem além da capacidade de financiamento local; vendas de participações minoritárias para fundos de infraestrutura regionais já começaram.

Líderes do Setor de Data Center de Mianmar

KBZ Gateway Co. Ltd.

ATOM Myanmar

Myanmar Posts & Telecommunications (MPT)

Mytel

Ooredoo Myanmar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Digital Edge Holdings captou mais de USD 1,6 bilhão para financiar a expansão contínua da plataforma na Ásia.

- Janeiro de 2025: A NTT DATA destinou mais de USD 10 bilhões para construções globais de data centers, incluindo um campus de 68,5 acres em Johor Bahru, Malásia.

- Janeiro de 2025: A AWS lançou a Região Ásia-Pacífico (Tailândia), comprometendo um investimento de USD 5 bilhões que fortalece o transbordamento regional de nuvem para Mianmar.

- Janeiro de 2025: Mianmar promulgou a Lei de Segurança Cibernética (Lei do Conselho de Administração do Estado nº 1/2025), delineando deveres para operadores de infraestrutura de informação crítica.

- Dezembro de 2024: A EdgeConneX adquiriu 45.000 m² em Bekasi, elevando seu campus de hiperescala em Jacarta para mais de 200 MW.

Escopo do Relatório do Mercado de Data Center de Mianmar

O Mercado de Data Center de Mianmar é Segmentado por Usuário Final (BFSI, Provedores de Serviços em Nuvem, E-Commerce, Governo, Manufatura, Mídia e Entretenimento, Telecom e Outros Usuários Finais) e Ponto de Concentração (Yangon, Mandalay e Restante de Mianmar). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| BFSI |

| Provedores de Serviços em Nuvem |

| E-Commerce |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Yangon |

| Mandalay |

| Restante de Mianmar |

| Por Usuário Final | BFSI |

| Provedores de Serviços em Nuvem | |

| E-Commerce | |

| Governo | |

| Manufatura | |

| Mídia e Entretenimento | |

| Telecom | |

| Outros Usuários Finais | |

| Por Ponto de Concentração | Yangon |

| Mandalay | |

| Restante de Mianmar |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de data center de Mianmar até 2030?

A carga de TI instalada está projetada para atingir 3,56 MW em 2030, crescendo a um CAGR de 18,87% a partir da base de 1,5 MW de 2025.

Qual cidade está atraindo o maior número de novas construções de data centers?

Yangon ainda captura 71% da participação atual, mas Mandalay está se expandindo mais rapidamente, crescendo a um CAGR de 17,80% até 2030, à medida que incentivos fiscais e custos de terrenos mais baixos atraem desenvolvedores.

Qual grupo de clientes está impulsionando a próxima onda de demanda por capacidade?

Os provedores de serviços em nuvem são o segmento de usuário final de crescimento mais rápido, avançando a um CAGR de 19,60% à medida que as empresas locais adotam estratégias de nuvem em primeiro lugar.

Qual é o maior obstáculo operacional para os operadores de data centers em Mianmar?

A instabilidade crônica da rede elétrica força as instalações a depender fortemente da geração a diesel, adicionando custos e complicando as metas de sustentabilidade.

Como a nova capacidade de cabos submarinos afeta a economia digital de Mianmar?

Sistemas como o cabo MIST reduzem a latência para Singapura e Índia, permitindo que as instalações domésticas atendam cargas de trabalho transfronteiriças e impulsionando o interesse de investimento estrangeiro.

Que mudança regulatória os investidores devem monitorar?

A Lei de Segurança Cibernética de 2025 introduz deveres de soberania de dados e proteção de infraestrutura crítica que moldarão o design das instalações e os gastos com conformidade.

Página atualizada pela última vez em: