Tamanho e Participação do Mercado de Servidores de Data Center da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

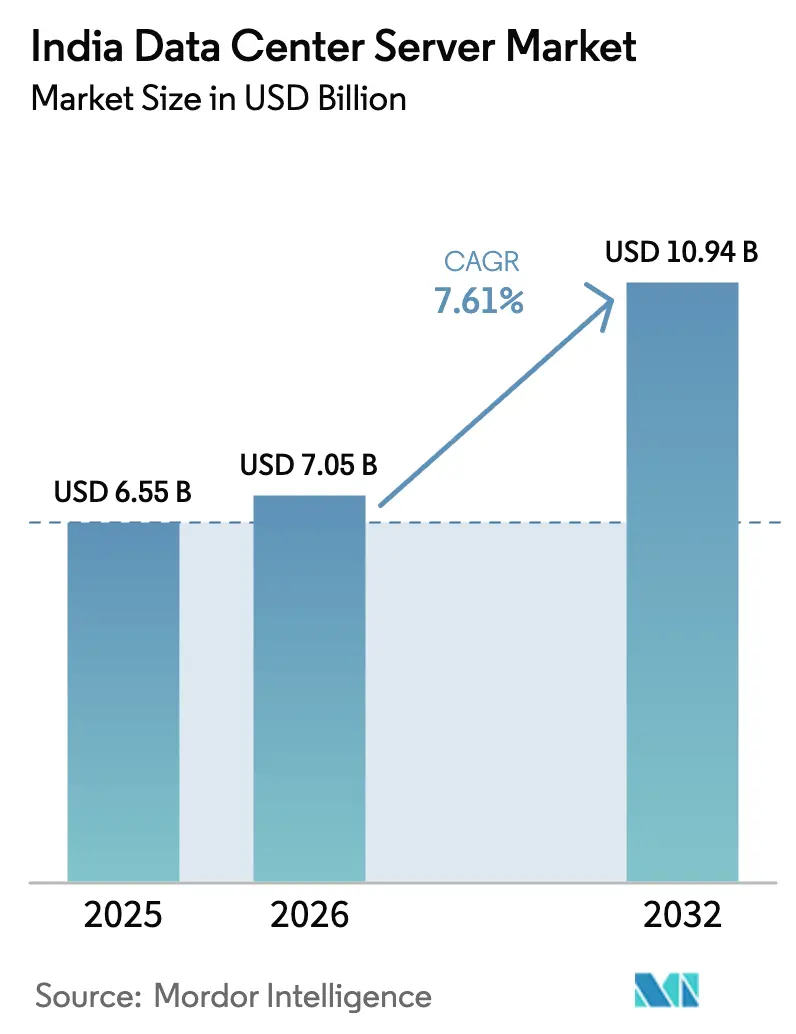

| Tamanho do mercado no ano base (2025) | 6.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.05 Bilhões de dólares |

| Tamanho do Mercado (2032) | 10.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 7.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores de Data Center da Índia por Mordor Intelligence

O tamanho do mercado de servidores de data center da Índia deve crescer de USD 6,55 bilhões em 2025 para USD 7,05 bilhões em 2026 e está previsto para atingir USD 10,94 bilhões até 2032 a um CAGR de 7,61% no período de 2026 a 2032. Esse desempenho é moldado pelas despesas de capital de hyperscalers, mandatos de localização de dados e cargas de trabalho de inteligência artificial que agora permeiam todos os segmentos empresariais. Os servidores rack mantêm uma participação de receita de 38%, enquanto os micro e edge servers registram o CAGR mais rápido de 8,0% graças à densificação de redes 5G. As plataformas baseadas em ARM entregam o crescimento de processadores mais rápido de 7,9% à medida que os incentivos estaduais favorecem a montagem local, enquanto o x86 mantém uma posição de 62% por meio de ampla compatibilidade de software. Os provedores de serviços de nuvem hyperscale detêm 49% da participação de implantação e ainda se expandem, mas os micro data centers de borda registram um CAGR ainda mais elevado de 8,1% à medida que aplicações sensíveis à latência reformulam o posicionamento da infraestrutura. A diversificação geográfica para cidades de segundo nível continua, impulsionada pela disponibilidade de energia renovável e incentivos governamentais que facilitam os obstáculos relacionados a terrenos, energia e licenciamento.

Principais Conclusões do Relatório

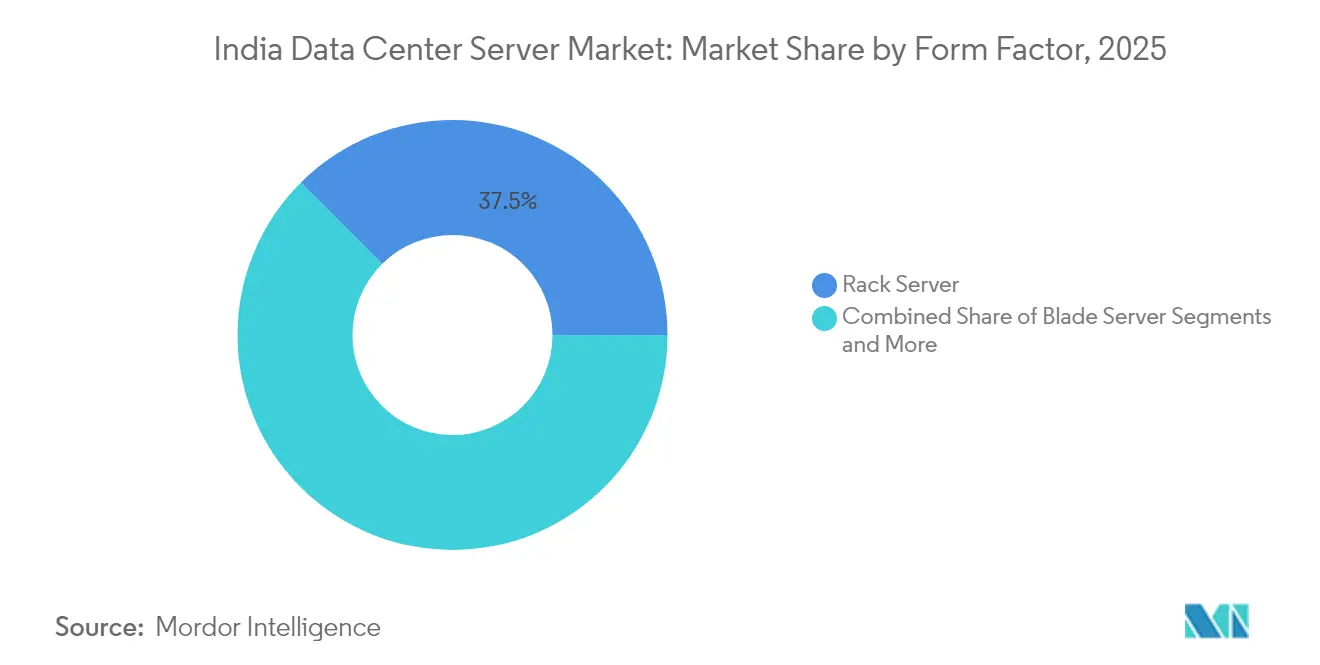

- Por fator de forma, os servidores rack lideraram com 37,45% da participação do mercado de servidores de data center da Índia em 2025, enquanto os micro e edge servers devem se expandir a um CAGR de 7,76% até 2032.

- Por arquitetura de processador, o x86 representou 61,25% do tamanho do mercado de servidores de data center da Índia em 2025; os processadores ARM avançam a um CAGR de 7,68% no mesmo período.

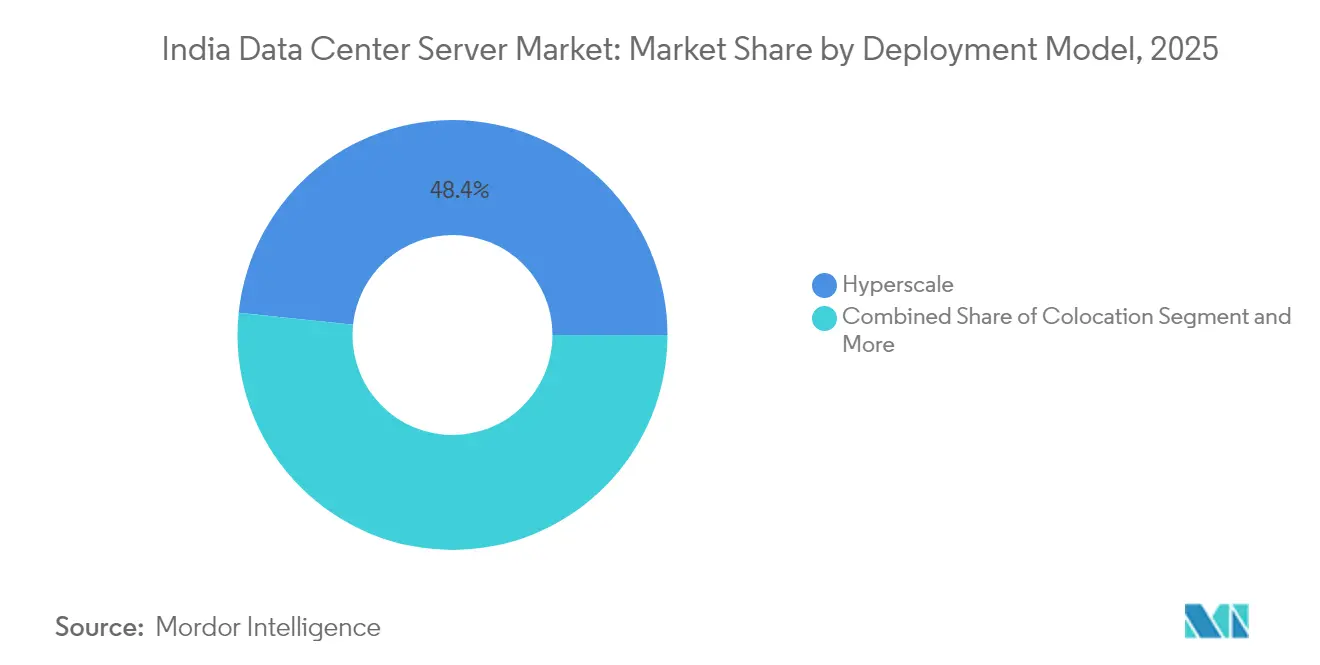

- Por modelo de implantação, os provedores de serviços de nuvem hyperscale comandaram 48,35% do tamanho do mercado de servidores de data center da Índia em 2025, enquanto os micro data centers de borda estão no caminho para um CAGR de 7,89% até 2032.

- Por setor de usuário final, TI e telecomunicações detiveram 55,35% da participação do mercado de servidores de data center da Índia em 2025; mídia e entretenimento registraram o CAGR mais rápido de 7,96% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Servidores de Data Center da Índia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento das despesas de capital de hyperscalers e colocation (2025-30) | +2.1% | Oeste da Índia (Mumbai, Pune), Sul da Índia (Bengaluru, Chennai) | Médio prazo (2 a 4 anos) |

| Expansão do 5G impulsionando a demanda por micro servidores de nó de borda | +1.8% | Nacional, adoção antecipada em Delhi-NCR, Mumbai, Bengaluru | Curto prazo (≤ 2 anos) |

| Clusters de servidores GPU de IA generativa para cargas de trabalho de BFSI e OTT | +1.5% | Sul da Índia (Bengaluru, Hyderabad), Oeste da Índia (Mumbai) | Médio prazo (2 a 4 anos) |

| Mandatos de localização de dados sob a Lei DPDP | +1.2% | Nacional, concentração nas principais metrópoles | Longo prazo (≥ 4 anos) |

| Política de Acesso Aberto Verde reduzindo custos de PUE com energia renovável | +0.8% | Gujarat, Tamil Nadu, Karnataka, Maharashtra | Longo prazo (≥ 4 anos) |

| Incentivos estaduais para montagem de servidores ARM no âmbito do programa Fabricado na Índia | +0.6% | Tamil Nadu, Gujarat, Andhra Pradesh, Karnataka | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Despesas de Capital de Hyperscalers e Colocation

A Reliance Industries anunciou um campus de data center de 3 GW em Gujarat que triplicará a capacidade nacional atual e utilizará semicondutores de IA da NVIDIA alimentados por energia renovável.[1]Reliance Industries Ltd., "Visão Geral do Campus de Data Center Verde de Jamnagar," ril.com A especialista em colocation CtrlS está implantando 350 MW de espaço branco "pronto para IA" respaldado por USD 2 bilhões em novos investimentos. A política governamental agora permite 100% de investimento estrangeiro direto em infraestrutura de data center, o que acelerou os lançamentos de regiões de nuvem e aprofundou os ciclos de atualização de hardware. Os projetos de instalações especificam cada vez mais racks de alta densidade, resfriamento líquido e sistemas de DCIM calibrados para clusters de GPU. Com múltiplos operadores competindo para garantir terrenos e energia a preços favoráveis, os ciclos de aquisição de servidores, equipamentos de rede e unidades de distribuição de energia foram reduzidos de doze para seis meses, elevando significativamente a demanda de base em todo o mercado de servidores de data center da Índia.

Expansão do 5G Impulsionando a Demanda por Micro Servidores de Nó de Borda

As operadoras de telecomunicações indianas precisarão de 22 milhões de trabalhadores qualificados até 2025 para concluir o 5G em todo o país, evidenciando a vasta escala de computação no lado das torres que precisa ser instalada. Os nós de micro servidores com gabinetes robustecidos e de baixo volume abrigam placas baseadas em ARM que consomem menos de 250 W, mas entregam inferência de IA adequada na borda da rede. A Bharti Airtel e a Reliance Jio emitiram ordens de compra plurianuais que incluem resfriamento integrado, UPS distribuído e provisionamento sem intervenção manual. As políticas de fibra de acesso aberto e de espectro renovadas mantêm os custos de backhaul gerenciáveis, enquanto os esquemas estaduais de Incentivo Vinculado à Produção reembolsam de 4 a 6% do valor na saída da fábrica para sistemas de borda otimizados fabricados localmente. O consequente aumento de CAGR de 8,1% para micro data centers de borda continuará a capturar participação dos racks hyperscale centralizados dentro do mercado de servidores de data center da Índia.

Clusters de Servidores GPU de IA Generativa para Cargas de Trabalho de BFSI e OTT

A Missão IndiaAI destina USD 1,2 bilhão para implantar 10.000 GPUs por meio de parcerias público-privadas.[2]Ministério de Eletrônica e TI, "Nota de Investimento da Missão IndiaAI," meity.gov.in A Yotta já instalou 8.192 GPUs NVIDIA H100 dentro de sua plataforma Shakti Cloud. Os líderes do setor BFSI, encabeçados pelo State Bank of India, fazem parceria com a IBM para incorporar IA generativa em análise de fraudes e suporte ao cliente. Os players de OTT exigem transcodificação de vídeo em tempo real e mecanismos de recomendação que funcionam em bandejas de GPU densas com memória de alta largura de banda. Os fornecedores estão, portanto, enviando módulos de 6 a 9 kW resfriados por circuitos de líquido direto ao chip, garantindo preços médios de venda mais elevados e prolongando os ciclos de substituição. A convergência de cargas de trabalho financeiras, de streaming e de jogos mantém os servidores acelerados por GPU em curvas de preços premium ao longo do horizonte de previsão do mercado de servidores de data center da Índia.

Mandatos de Localização de Dados sob a Lei de Proteção de Dados Pessoais Digitais

A Lei de Proteção de Dados Pessoais Digitais estipula que os dados pessoais sensíveis devem ser armazenados, processados e excluídos exclusivamente em território indiano. A Oracle respondeu lançando zonas adicionais do NetSuite em Mumbai e Hyderabad para garantir a residência local dos dados de ERP. O Portal Nacional de Serviços de Nuvem Governamental determina que os ministérios consumam IaaS exclusivamente de regiões domésticas certificadas. Como resultado, as multinacionais migram das compensações de latência transfronteiriça para racks no país equipados com aceleradores de criptografia e módulos de gerenciamento de chaves à prova de adulteração. As revisões de conformidade agora examinam rotas físicas de cabeamento e até mesmo a governança de patches de BIOS, gerando uma demanda mais estável por sistemas construídos domesticamente dentro do mercado de servidores de data center da Índia.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de energia da rede elétrica e aumento das tarifas de serviços públicos em Mumbai | -1.4% | Oeste da Índia (região metropolitana de Mumbai) | Curto prazo (≤ 2 anos) |

| Tarifas de importação e volatilidade da INR inflacionando o custo dos materiais do servidor | -1.1% | Nacional, todos os polos de fabricação | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos para HBM e embalagem avançada | -0.9% | Nacional, restringindo implantações de servidores de IA | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em data centers fora do primeiro nível | -0.6% | Cidades de segundo e terceiro nível em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Energia da Rede Elétrica e Aumento das Tarifas de Serviços Públicos em Mumbai

Mumbai continua sendo o principal polo financeiro da Índia, mas enfrenta uma rede elétrica sobrecarregada onde grandes adições de data centers podem aguardar até 18 meses por novas conexões de subestações. Os operadores agora firmam acordos de compra de energia renovável para fazendas solares em Gujarat a INR 3,1 por kWh, contornando as tarifas municipais que excedem INR 8,0 por kWh.[3]Power Finance Corporation, "Tabela de Tarifas de Serviços Públicos de Maharashtra 2025," pfcindia.com A política de Maharashtra oferece isenções de imposto de selo e aprovações aceleradas para instalações construídas em parques tecnológicos dedicados, embora a capacidade só entre em operação após 2027. No interim, os hyperscalers redirecionam as expansões para Navi Mumbai e Pune, diluindo os embarques de servidores de curto prazo para a cidade enquanto sustentam o crescimento nacional no mercado de servidores de data center da Índia.

Tarifas de Importação e Volatilidade da INR Inflacionando o Custo dos Materiais do Servidor

As listas de materiais dos servidores dependem de memória de alta largura de banda, switches PCIe e estágios de energia de precisão que ainda são amplamente importados. Uma depreciação de 2% na INR pode elevar os custos de componentes desembarcados em 1,6%, dado o percentual de importação de 80% do custo dos materiais. As parcelas do Incentivo Vinculado à Produção reembolsam os montadores qualificados, mas somente se as vendas anuais superarem INR 250 crore, deixando os ODMs menores expostos a choques cambiais. Os fornecedores, portanto, fazem hedge por meio de contratos a termo e negociam alocação de silício por múltiplos trimestres, mas a volatilidade de preços continua a comprimir as margens brutas dentro do setor de servidores de data center da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Computação de Borda Impulsiona a Adoção de Micro Servidores

Os micro, modulares e edge servers contribuirão com USD 1,59 bilhão para o tamanho do mercado de servidores de data center da Índia até 2032, expandindo-se a um CAGR de 7,76%. Os projetos de rack ainda abrigam 37,45% dos embarques de 2025, mas perdem participação incremental para micro nós 2U que se montam diretamente em abrigos de torres. A mudança reduz a latência e diminui os custos de backhaul para vídeo, RA e IoT industrial. O Apollo Hospitals utiliza clusters hiperconvergidos da Nutanix em 72 instalações, aumentando o monitoramento em tempo real enquanto reduz o consumo de energia de TI em 80%. Os servidores torre mantêm tração entre as PMEs que não possuem infraestrutura de rack, enquanto os chassis blade permanecem itens essenciais para cargas de trabalho financeiras que exigem virtualização densa.

A maior densidade de energia nos gabinetes de borda aumenta a demanda por placas de resfriamento direto ao chip e barramentos de 48 V CC que reduzem as perdas no cobre. Os fornecedores embalam servidores em módulos selados classificados para operação em ambiente de 55 °C com convecção sem ventiladores, essencial para implantações rurais. Avanços de engenharia como a fotônica de silício consolidam ainda mais as funções, permitindo uma computação ainda maior por litro. Essas mudanças consolidam os micro servidores como o vetor de unidade mais rápido dentro do mercado de servidores de data center da Índia.

Por Arquitetura de Processador: ARM Ganha Terreno Apesar da Dominância do x86

O tamanho do mercado de servidores de data center da Índia atribuível ao x86 atingiu USD 4,01 bilhões em 2025, mas os nós ARM crescem mais rapidamente em direção a uma participação de 19,60% até 2032. Os incentivos do programa Fabricado na Índia conferem à Netweb Technologies a viabilidade econômica para enviar servidores ARM Tyrone com 192 núcleos a 225 W de TDP. Os sistemas ARM reduzem o consumo de energia em 25 a 30% em relação ao x86, uma vantagem fundamental para locais de borda com resfriamento limitado. O RISC/Power permanece um nicho para cargas de trabalho científicas sob a Missão Nacional de Supercomputação, que instalou 35 PF de computação em 34 instalações.

As pilhas de software amadurecem rapidamente: a Red Hat e a Canonical certificam estruturas de core banking, ERP e análise no ARM, reduzindo o atrito de migração. O x86 mantém primazia em ambientes Microsoft Windows e em estates legados do VMware, auxiliado por roteiros previsíveis da Intel e da AMD. No geral, a escolha de arquitetura agora depende de cálculos de custo total que consideram eletricidade, licenciamento e risco na cadeia de suprimentos, garantindo uma coexistência saudável dentro do mercado de servidores de data center da Índia.

Por Modelo de Implantação: Crescimento de Micro Data Centers de Borda Supera a Expansão Hyperscale

Os operadores hyperscale forneceram 48,35% da receita de 2025, mas os micro data centers de borda registram o CAGR mais elevado de 7,89%. O Centro Nacional de Informática está erguendo uma instalação de 60 MW em Guwahati para apoiar a governança eletrônica do nordeste, destacando como a nuvem pública não é mais estritamente centrada nas metrópoles. As empresas adotam footprints de colocation quando a preservação de capital ou as pressões de prazo superam a preferência pela propriedade. Os modelos wholesale que fornecem halls dedicados a inquilinos únicos agora representam 18% da nova absorção de MW.

O mix de infraestrutura se desloca para cache de baixa latência, inferência de IA em tempo real e partições de nuvem soberana. Os SKUs de servidores encomendados para micro data centers são cada vez mais enviados com fontes de alimentação de 1,2 kW, ventiladores com manutenção frontal e BMCs certificados para protocolos de provisionamento sem intervenção manual. Essas características repercutem nas estratégias de produtos dos fornecedores e se manifestam como oportunidades de exportação incrementais para configurações "específicas para a Índia" no Sudeste Asiático, reforçando ainda mais o volume dentro do mercado de servidores de data center da Índia.

Por Setor de Usuário Final: Mídia e Entretenimento Acelera a Infraestrutura Digital

As linhas de negócios de TI e telecomunicações consumiram 55,35% dos embarques de servidores em 2025. Elas permanecem a espinha dorsal da nuvem empresarial, mas a mídia e o entretenimento impulsionam o maior CAGR de 7,96% à medida que as assinaturas de OTT superam 149 milhões. O Hotstar, a Viacom18 e o Amazon Prime Video investem em fazendas de transcodificação densas em GPU adjacentes aos hubs de peering de ISPs, reduzindo os custos de saída de rede. O BFSI adiciona clusters de detecção de fraudes centrados em IA e lâminas de negociação de alta frequência. O Max Healthcare migrou cargas de trabalho para a Nutanix Cloud, reduzindo o trabalho de gerenciamento de TI em 60 a 70% e o consumo de energia em 80%.

As agências governamentais e do setor público adotam a nuvem por meio de uma estrutura soberana para digitalizar os serviços ao cidadão e o gerenciamento de registros. A computação localizada garante a conformidade sob a Lei de Proteção de Dados Pessoais Digitais, levando os ministérios a colocar em colocation ou construir racks distribuídos regionalmente. Automotivo, petróleo e gás, e ciências da vida completam os "outros setores", cada um contribuindo com requisitos de nicho que estimulam a personalização de sistemas robustecidos e de temperatura estendida dentro do setor de servidores de data center da Índia.

Análise Geográfica

O Oeste da Índia permanece a maior região endereçável, representando aproximadamente 41,60% dos gastos com servidores em 2025 devido aos nós de bancos, mercados de capitais e conectividade internacional. Gujarat emerge como o contribuinte incremental mais rápido à medida que o campus de 3 GW da Reliance entra em comissionamento faseado a partir de 2026. Mumbai, no entanto, enfrenta congestionamento na rede elétrica, motivando os operadores a diversificar a expansão para Pune e Navi Mumbai, onde bancos de terrenos e vagas em subestações ainda estão disponíveis. Os desenvolvedores implantam torres de resfriamento híbrido, UPS de íon de lítio e contratos de energia verde para mitigar picos tarifários e metas de carbono.

O Sul da Índia desfruta do maior reservatório de talentos e de um ambiente político acolhedor. A pesquisa econômica de Karnataka mostra que a TI produz de 25 a 28% do valor bruto adicionado estadual. Bengaluru, Chennai e Hyderabad combinadas entregarão 650 MW adicionais de capacidade comissionada até 2030. Os preços unitários de colocation têm média de INR 7.200 por kW por mês, atraindo inquilinos de jogos, SaaS e automação de design. Tamil Nadu aloca aprovações aceleradas e isenções de imposto de selo quando o fornecimento de energia renovável supera 60%, comprimindo os prazos de entrada em operação para menos de 14 meses.

O corredor Delhi-NCR no Norte da Índia funciona como a espinha dorsal da TI do setor público, conectando regiões de nuvem soberana e redes de defesa. Operadores como a Iron Mountain e a NTT aproveitam alimentações duplas de 220 kV de subestações da Power Grid Corporation, fornecendo confiabilidade de cinco noves necessária para câmaras de compensação financeira. O Leste e o Nordeste da Índia estão migrando de projetos greenfield para construções ativas. Kolkata reservou 195 acres para hubs de data centers com USD 4,6 bilhões acumulados destinados até 2027. A instalação financiada pelo governo em Guwahati operará como uma âncora de borda regional, melhorando a paridade de serviços para populações desatendidas. Essas mudanças geográficas distribuem o crescimento de forma equilibrada, garantindo que o mercado de servidores de data center da Índia se expanda além dos tradicionais polos metropolitanos.

Cenário Competitivo

O campo de fornecedores é moderadamente concentrado. Dell, HPE, Lenovo, Cisco, IBM e Super Micro oferecem fatores de forma diversos e ecossistemas de firmware que ajudam os clientes a padronizar e automatizar. Players locais como Netweb Technologies, VVDN e Consistent Infosystems participam por meio de modelos ODM habilitados pelo Incentivo Vinculado à Produção que reduzem a dependência de importações e satisfazem as cláusulas de localização. Os parceiros de canal cada vez mais agrupam hardware de servidor, coletores de resfriamento líquido e licenças integradas de DCIM, facilitando a adoção para compradores do mercado intermediário.

As inovações em eficiência energética atuam como diferenciadoras. Os racks com resfriamento por imersão da NeevCloud reduzem o PUE abaixo de 1,2, uma vantagem nas metrópoles com tarifas elevadas. A Super Micro promove placas com 8 GPUs que se encaixam em gabinetes de 2U, acomodando mais computação nos halls de dados existentes. A ASUS integra GPUs NVIDIA L40S dentro do chassis ESC-N8-E11 validado na Shakti Cloud da Yotta. As alianças estratégicas se multiplicam: a TCS faz equipe com o CDAC para construir uma nuvem soberana que prioriza designs de referência de hardware aberto, enquanto a Reliance Jio colabora com parceiros de fabricação para codesenvolver gabinetes de borda para células 5G. As restrições na cadeia de suprimentos de HBM e switches PCIe favorecem os fornecedores verticalmente integrados capazes de garantir alocação de silício de longo prazo, concentrando indiretamente a participação de carteira naqueles com forte controle de componentes.

Líderes do Setor de Servidores de Data Center da Índia

Hewlett Packard Enterprise

Dell Inc.

IBM Corporation

Fujitsu Limited

Lenovo Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Super Micro reduziu a orientação de receita para o ano fiscal de 2025 para USD 33 bilhões devido à absorção mais lenta de servidores de IA.

- Agosto de 2025: A Meta realizou pedidos em volume para servidores ASIC fornecidos pela Broadcom e fabricados pela Quanta Computer.

- Julho de 2025: A TCS e o CDAC firmaram uma parceria para implantar regiões de nuvem soberana para os ministérios indianos.

- Junho de 2025: A Wistron inaugurou um parque de fabricação de servidores de IA em Jhubei City, com foco em sistemas NVIDIA.

Escopo do Relatório do Mercado de Servidores de Data Center da Índia

Um servidor de data center é basicamente um computador de alta capacidade sem periféricos como monitores e teclados. É uma unidade de hardware instalada dentro de um rack, contendo uma unidade central de processamento (CPU), armazenamento e outros equipamentos elétricos e de rede, tornando-os computadores poderosos que entregam aplicações, serviços e dados para dispositivos de usuários finais.

O mercado de servidores de data center da Índia é segmentado por fator de forma (servidor blade, servidor rack e servidor torre) e por usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Servidor Blade |

| Servidor Rack |

| Servidor Torre |

| Micro Servidor e Servidor Modular e Edge Server |

| x86 |

| ARM |

| RISC e Power |

| Provedor de Serviços de Nuvem Hyperscale |

| Colocation e Wholesale |

| Implantação Empresarial On-premise |

| TI e Telecomunicações |

| BFSI |

| Governo e Setor Público |

| Mídia e Entretenimento |

| Comércio Eletrônico e Varejo |

| Saúde e Ciências da Vida |

| Outros Usuários Finais |

| Por Fator de Forma | Servidor Blade |

| Servidor Rack | |

| Servidor Torre | |

| Micro Servidor e Servidor Modular e Edge Server | |

| Por Arquitetura de Processador | x86 |

| ARM | |

| RISC e Power | |

| Por Modelo de Implantação | Provedor de Serviços de Nuvem Hyperscale |

| Colocation e Wholesale | |

| Implantação Empresarial On-premise | |

| Por Setor de Usuário Final | TI e Telecomunicações |

| BFSI | |

| Governo e Setor Público | |

| Mídia e Entretenimento | |

| Comércio Eletrônico e Varejo | |

| Saúde e Ciências da Vida | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de servidores de data center da Índia em 2026?

O mercado é avaliado em USD 7,05 bilhões em 2026 e está previsto para atingir USD 10,94 bilhões até 2032, refletindo um CAGR de 7,61% no período de 2026 a 2032.

Qual fator de forma lidera os embarques atualmente?

Os servidores rack detêm uma participação de receita de 37,45%, mas os micro e edge servers estão se expandindo mais rapidamente a um CAGR de 7,76% no período de 2026 a 2032.

Qual é o papel da Lei de Proteção de Dados Pessoais Digitais na demanda por servidores?

A Lei obriga que os dados sensíveis permaneçam no país, compelindo as multinacionais e os provedores de nuvem a adicionar racks e pilhas completas de processamento no território nacional.

Qual arquitetura de processador está crescendo mais rapidamente?

Os servidores baseados em ARM se expandem a um CAGR de 7,68% no período de 2026 a 2032 devido à eficiência energética e aos incentivos estaduais para montagem doméstica.

Por que os micro data centers de borda estão ganhando popularidade?

As expansões do 5G e as aplicações sensíveis à latência precisam de computação próxima aos usuários, resultando em um CAGR de 7,89% para implantações de borda no período de 2026 a 2032.

Qual segmento vertical da indústria apresenta o maior crescimento até 2032?

Mídia e entretenimento projeta um CAGR de 7,96% no período de 2026 a 2032, impulsionado pela expansão do OTT e pelos requisitos de otimização de entrega de conteúdo.

Página atualizada pela última vez em: