Tamanho e Participação do Mercado de Data Centers da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

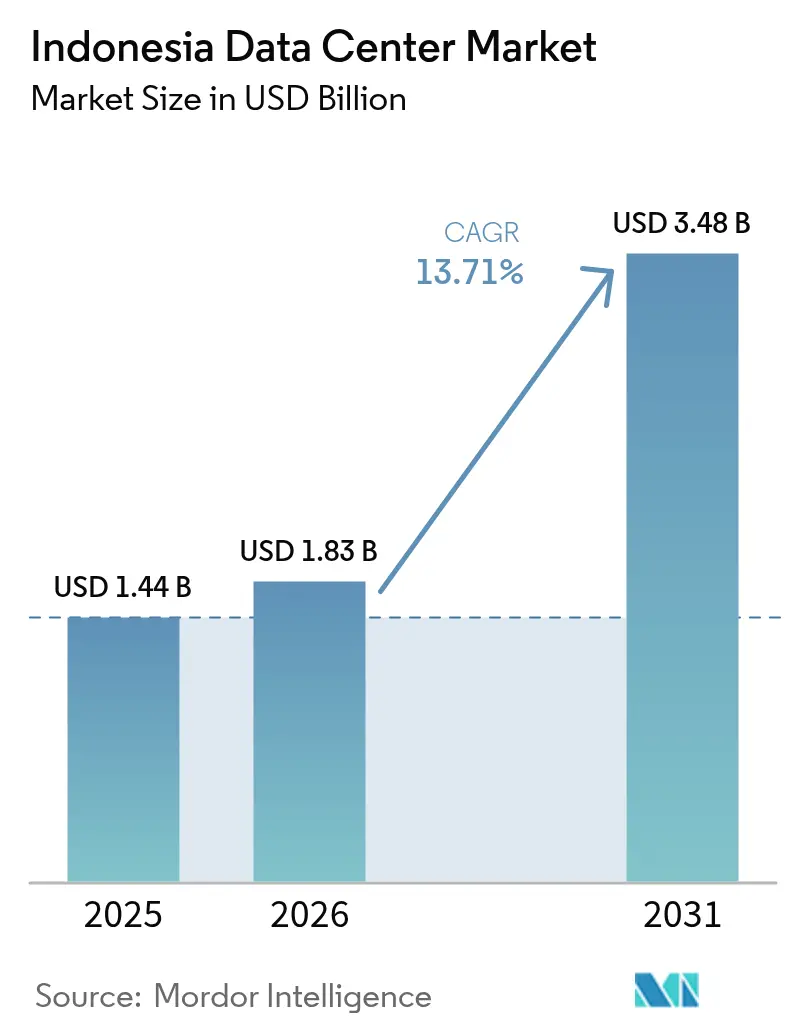

| Tamanho do mercado no ano base (2025) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.71% CAGR |

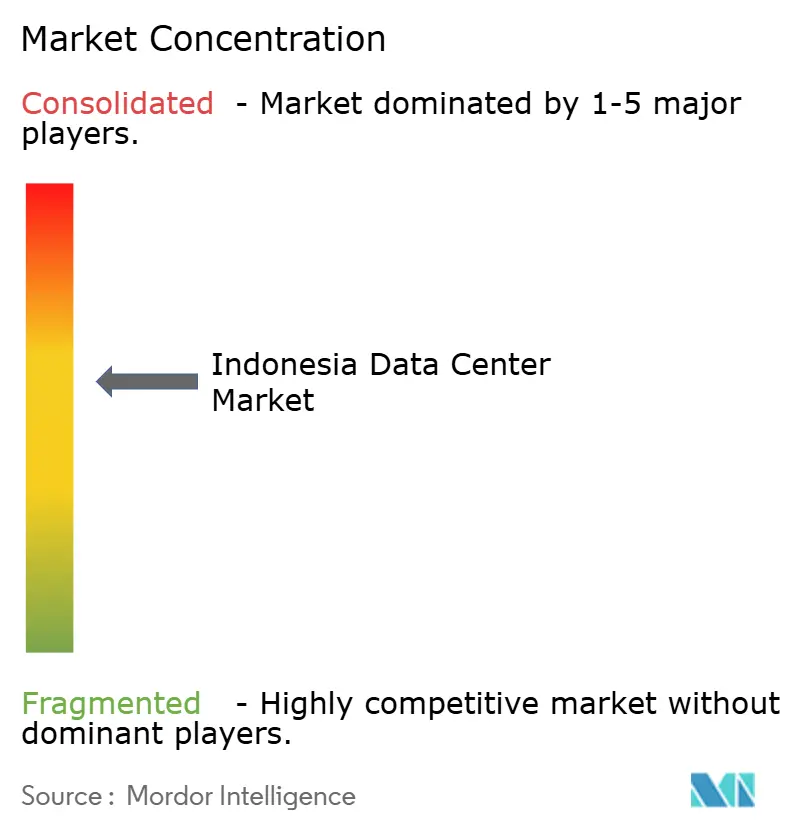

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Indonésia pela Mordor Intelligence

O tamanho do Mercado de Data Centers da Indonésia foi avaliado em USD 1,61 bilhão em 2025 e estima-se que cresça de USD 1,83 bilhão em 2026 para atingir USD 3,48 bilhões até 2031, a uma CAGR de 13,71% durante o período de previsão (2026-2031). Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 1,44 mil megawatts em 2025 para 3,56 mil megawatts até 2030, a uma CAGR de 19,89% durante o período de previsão (2025-2030). As participações e estimativas do segmento de mercado são calculadas e relatadas em termos de MW. A rápida expansão de regiões de nuvem de hiperescala, isenções fiscais que permitem 100% de propriedade estrangeira em Zonas Econômicas Especiais e um aumento acentuado no consumo digital entre 272 milhões de habitantes posicionam o mercado de data centers da Indonésia como uma das fronteiras de infraestrutura digital mais dinâmicas do Sudeste Asiático.[1]Venkatachalam Anbumozhi, "Rethinking Asia's Low-Carbon Growth in the Post-Covid World", ERIA, eria.org Jacarta domina a implantação de capacidade devido à sua densa rede de fibra óptica e pontos de aterrissagem de cabos submarinos, enquanto a proximidade de Batam com Singapura atrai demanda excedente, acelerando construções em áreas não desenvolvidas. A colocalização ainda comanda a maioria das implantações, mas os investimentos em hiperescala avançam mais de 21% ao ano à medida que os provedores globais de nuvem localizam plataformas para cumprir com rigorosas leis de residência de dados. Os projetos de Nível 3 permanecem a arquitetura padrão, refletindo a necessidade das empresas de manutenção simultânea sem o custo premium do Nível 4, e os acordos de compra de energia de longo prazo com a PLN desbloqueiam blocos de megawatts renováveis que suportam configurações prontas para IA.

Principais Conclusões do Relatório

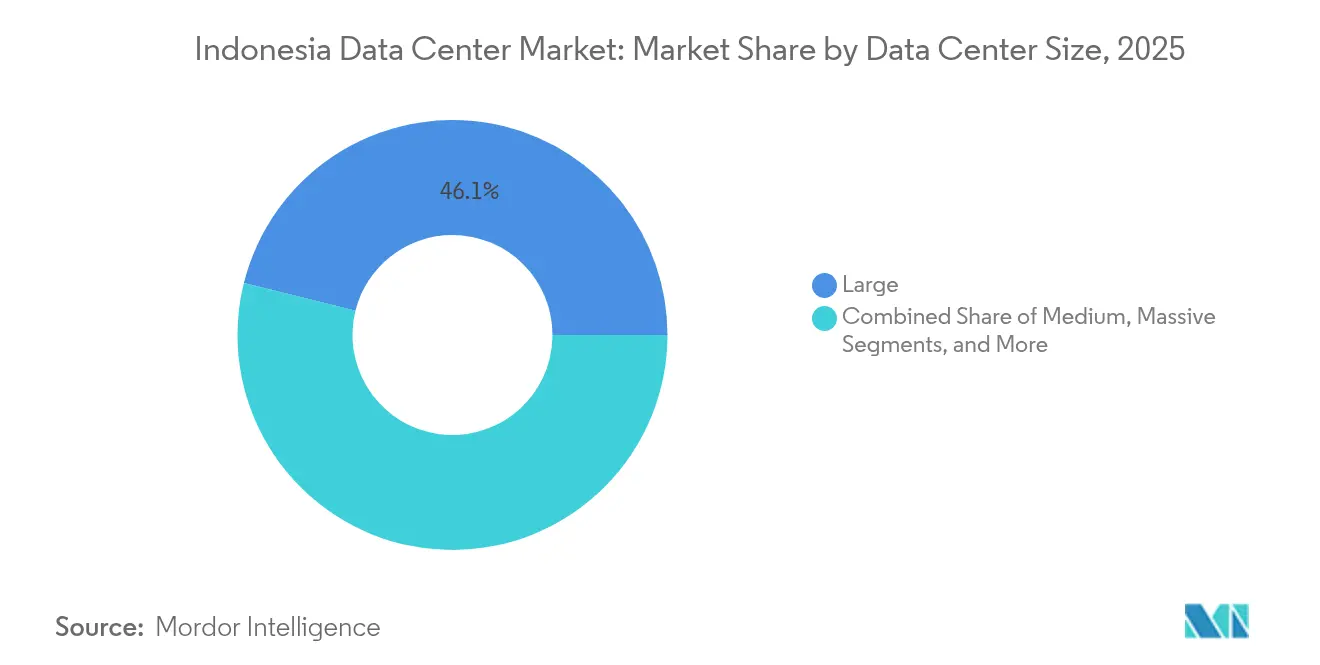

- Por tamanho de data center, o segmento grande representou 46,12% do tamanho do mercado de data centers da Indonésia em 2025; o segmento médio avança a uma CAGR de 21,18% até 2031.

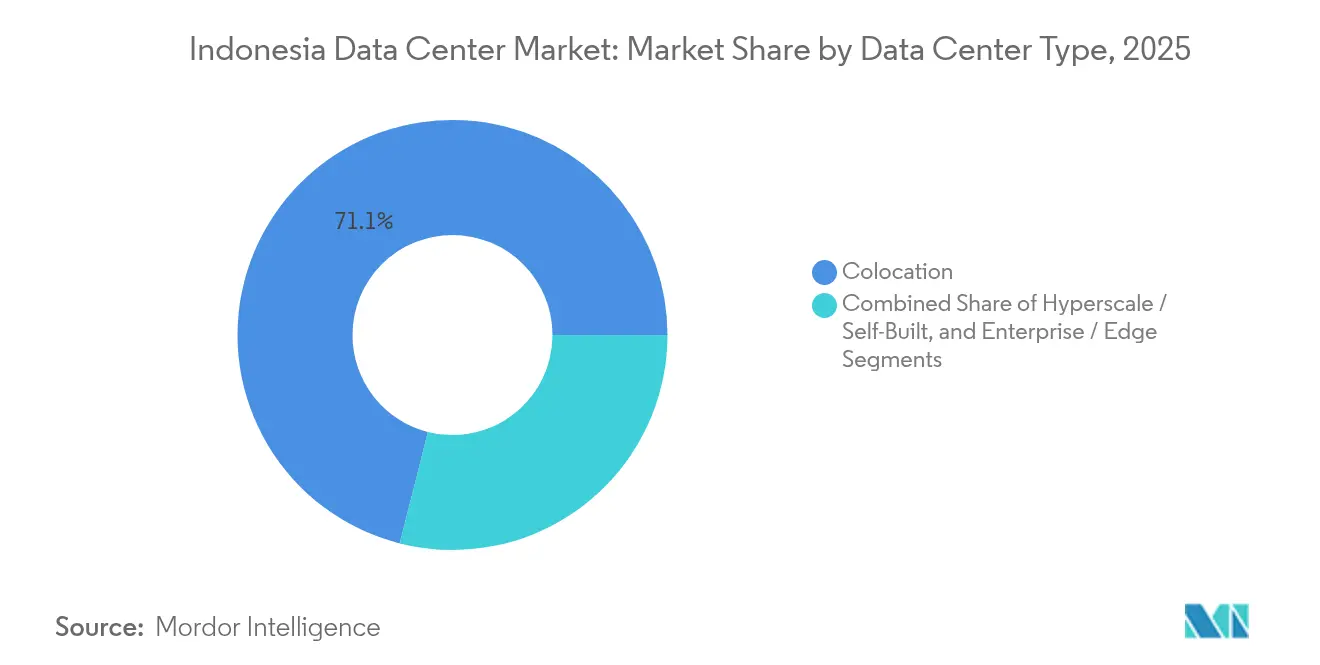

- Por tipo de data center, a colocalização representou 71,05% do tamanho do mercado de data centers da Indonésia em 2025; as implantações de hiperescala avançam a uma CAGR de 20,95% até 2031.

- Por padrão de nível, as instalações de Nível 3 capturaram 83,90% da participação do mercado de data centers da Indonésia em 2025 e prevê-se que cresçam a uma CAGR de 20,31% até 2031.

- Por setor de usuário final, TI e telecomunicações representaram 51,10% do tamanho do mercado de data centers da Indonésia em 2025, enquanto o BFSI deve registrar a CAGR mais rápida de 19,92% até 2031.

- Por ponto de concentração, Jacarta detinha 56,72% da participação do mercado de data centers da Indonésia em 2025, enquanto Batam se expande a uma CAGR de 21,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da expansão de regiões de nuvem de hiperescala (AWS, Microsoft, Google) | +4.2% | Jacarta, Batam, transbordamento para o Oeste de Java | Médio prazo (2 a 4 anos) |

| Incentivos fiscais governamentais e flexibilização da propriedade estrangeira para infraestrutura digital | +3.1% | Nacional, com ganhos iniciais em Jacarta, ZEE de Batam | Curto prazo (≤ 2 anos) |

| Rápido crescimento do consumo de internet e dados móveis entre a jovem população da Indonésia | +5.8% | Concentrado em Java, centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Insuficiência de capacidade de Nível 3/4 em relação à demanda estimada de 1 GW até 2030 | +3.7% | Região metropolitana de Jacarta, cidades secundárias (Surabaia, Bandung) | Médio prazo (2 a 4 anos) |

| Acordos de compra de energia de longo prazo com a PLN garantidos, habilitando blocos de megawatts prontos para IA | +2.4% | Zonas industriais com acesso à rede elétrica (Cikarang, Batam) | Longo prazo (≥ 4 anos) |

| ZEE de Batam emergindo como hub de transbordamento para o balanceamento de carga de Singapura | +0.7% | Batam, extensão potencial para as Ilhas Riau | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Expansão de Regiões de Nuvem de Hiperescala

AWS, Google Cloud e Microsoft ativaram ou anunciaram regiões com múltiplas zonas de disponibilidade, garantindo latência inferior a 20 ms para cargas de trabalho domésticas e impulsionando um pipeline de acordos de colocalização atacadista superiores a 250 MW em Jacarta e Batam. A fábrica de IA Indosat-NVIDIA, avaliada em USD 250 milhões, que entrou em operação em outubro de 2024, já atende mais de 20 empresas indonésias e planeja migrar das GPUs H100 para Blackwell GB200 em 18 meses para satisfazer a demanda de inferência de IA generativa. As rigorosas políticas de aquisição de energia renovável dos hiperescaladores catalisam contratos de energia de longo prazo com a PLN que agrupam certificados renováveis, ajudando os operadores a cumprirem suas metas de sustentabilidade. As operadoras locais se beneficiam ao agregar conectividade de último quilômetro e serviços gerenciados, o que consolida a fidelização em um mercado empresarial que ainda está migrando sistemas centrais para a nuvem. Essas implantações ancoram a Indonésia nas rotas globais de tráfego, redirecionando cargas de trabalho que de outra forma terminariam em Singapura ou Kuala Lumpur. O consequente ciclo de gastos de capital eleva os salários da construção civil e restringe o pool de mão de obra qualificada, acelerando a necessidade de acordos de capacitação da força de trabalho entre provedores e institutos politécnicos.

Incentivos Fiscais Governamentais e Flexibilização da Propriedade Estrangeira

A Indonésia permite 100% de propriedade estrangeira em projetos de data center localizados em Zonas Econômicas Especiais e concede depreciação acelerada sobre investimentos em infraestrutura digital, reduzindo os limites efetivos de TIR do projeto em 250 a 300 pontos base para construções em áreas não desenvolvidas. As ZEEs de Cikarang e Batam oferecem IVA de 0% sobre equipamentos importados, reduzindo o investimento inicial de capital em aproximadamente 11%. O sistema simplificado de Submissão Única Online (OSS) comprime os prazos de aprovação de 24 para apenas 10 semanas para projetos em conformidade. Esses incentivos atraíram joint ventures como Korea Investment Partners-Sinar Mas Land e Digital Realty-Mitra Aditama, que coletivamente anunciaram mais de USD 750 milhões em compromissos desde 2024. Os formuladores de políticas veem a infraestrutura digital como uma pedra angular para a meta de economia digital de USD 130 bilhões até 2025, garantindo a continuidade dos privilégios fiscais mesmo sob diferentes administrações. Embora as isenções tarifárias reduzam as barreiras, os desenvolvedores ainda devem atender a rigorosos requisitos de conteúdo local para materiais de construção, promovendo parcerias com empreiteiras de construção de projetos de engenharia, aquisições e construção (EPC) indonésias.

Rápido Crescimento do Consumo de Internet e Dados Móveis

O uso médio de dados móveis saltou de 7,2 GB por conexão em 2020 para mais de 14 GB em 2024 e está previsto para atingir 22 GB até 2026. A penetração nacional de smartphones ultrapassou 214,5 milhões de usuários, com 79,5% dos cidadãos online e uso médio diário de internet de 7 horas e 38 minutos. O volume bruto de mercadorias do comércio eletrônico atingiu USD 65 bilhões em 2024 e sustenta volumes de pagamentos digitais que devem superar IDR 2.908 trilhões (USD 188 bilhões) em 2025, o que exige hospedagem de gateway de pagamento de baixa latência dentro do mercado de data centers da Indonésia para cumprir as regras do Banco da Indonésia. O comércio social por transmissão ao vivo, já representando 12% do volume bruto total de mercadorias, infla ainda mais as cargas de tráfego de vídeo que os hiperescaladores devem transferir para clusters de GPU para moderação automatizada de conteúdo. À medida que a adoção de jogos em tempo real e serviços de transporte por aplicativo se expande para cidades de segunda linha, os operadores estão implantando nós de micro-borda para reduzir o congestionamento de backhaul em direção aos núcleos de Jacarta. Essas tendências destacam um efeito multiplicador de largura de banda sustentado que mantém o mercado de data centers da Indonésia em uma curva de capacidade acentuada por pelo menos os próximos cinco anos.

Insuficiência de Capacidade de Nível 3/4

Os modelos de demanda de mercado indicam uma escassez de 1 GW em capacidade com manutenção simultânea até 2030, dado que o estoque total em operação está próximo de 1,44 GW e a utilização nos principais campi já supera 70%. A escassez de terrenos em Jacarta e as filas de interconexão à rede prolongam os prazos de construção para 30 meses, obrigando os desenvolvedores a adotar projetos de múltiplos andares e alta densidade de energia que atingem 3,2 kW por metro quadrado. O pipeline de 200 MW da EdgeConneX e a construção de 24 MW do STT GDC em Jacarta-2 fecham apenas parcialmente a lacuna, garantindo poder de precificação para os operadores estabelecidos nas negociações atacadistas. As empresas que migram cargas de trabalho sensíveis à latência ainda enfrentam gargalos de capacidade e recorrem a nuvens híbridas que interconectam a colocalização doméstica com nós de hiperescala. A escassez de oferta é aguda para o Nível 4, onde menos de cinco instalações em todo o país oferecem especificações tolerantes a falhas, e esses espaços estão quase totalmente pré-alugados para clientes do setor BFSI e de jogos. Esse desequilíbrio reforça a trajetória ascendente de preços do mercado de data centers da Indonésia até pelo menos 2028, quando grandes conversões de instalações remodeladas em Bekasi estão previstas para entrar em operação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de carbono da rede elétrica e dependência do carvão aumentando os custos de conformidade em sustentabilidade | -2.8% | Nacional, aguda na rede elétrica de Java | Médio prazo (2 a 4 anos) |

| Altas tarifas de importação e barreiras não tarifárias sobre equipamentos críticos de TI e resfriamento | -1.9% | Nacional, afetando todos os tipos de instalações | Curto prazo (≤ 2 anos) |

| Complexidade de licenciamento e obstáculos de aquisição de terras em aprovações de múltiplas agências | -1.5% | Centros urbanos, particularmente a região metropolitana de Jacarta | Médio prazo (2 a 4 anos) |

| Mão de obra doméstica qualificada limitada para operações densas em GPU impulsionando a inflação salarial | -1.2% | Jacarta, Batam, polos tecnológicos emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Intensidade de Carbono da Rede Elétrica Aumenta os Custos de Conformidade

O carvão ainda representa 40,5% da matriz de geração nacional, expondo os operadores a emissões do Escopo 2 que conflitam com os mandatos de zero emissão líquida de clientes multinacionais.[2]Krissy Yustika, "Pathways to financial sustainability for PLN", IEEFA, ieefa.org A dependência financeira da PLN de subsídios de IDR 123 trilhões (USD 8 bilhões) limita a rápida expansão de energia renovável, forçando os desenvolvedores de data centers a buscar contratos de solar mais armazenamento fora da rede ou de coqueima de biomassa para cumprir seus orçamentos de carbono. Os certificados de energia renovável (RECs) são vendidos a preços premium porque a oferta fica aquém da demanda, adicionando aproximadamente USD 6 por MWh aos custos de energia. Os hiperescaladores negociam acordos de compra de energia virtual, mas enfrentam risco de contraparte até que a PLN finalize a desagregação dos direitos de injeção na rede. Complicando ainda mais a situação, a lista de verificação de credenciamento de data centers do Banco da Indonésia agora exige divulgações de carbono ao longo do ciclo de vida, aumentando a sobrecarga de auditoria para clientes do setor BFSI. Até que a geração hidrelétrica em larga escala da Papua seja entregue na década de 2030, o setor de data centers indonésio deverá equilibrar aspirações de crescimento com elevados custos de descarbonização.

Altas Tarifas de Importação sobre Equipamentos Críticos

Servidores, resfriadores e unidades de distribuição de energia (PDUs) importados fora de zonas logísticas aduaneiras incorrem em tarifas e IVA que totalizam até 17%, inflando o investimento de capital por MW em USD 800.000 se os operadores não conseguirem garantir o status de ZEE.[3]Departamento de Comércio dos EUA, "Indonesia - Market Challenges", trade.gov O desembaraço aduaneiro para hardware avançado de resfriamento por imersão pode se estender por mais de 60 dias devido a inspeções de múltiplas agências, atrasando os cronogramas dos projetos e acionando cláusulas de danos liquidados em contratos de hiperescala. Embora exista montagem local de racks de servidores, a fabricação doméstica carece dos padrões de tolerância necessários para configurações densas em GPU, resultando em dependência contínua de importações. A proposta do governo de isentar de impostos os equipamentos de energia verde ainda não foi estendida a equipamentos de data center, embora associações do setor façam lobby pela paridade. Como medida paliativa, os operadores estocam componentes críticos em armazéns de livre comércio em Singapura, mas a logística de ida e volta acrescenta pelo menos oito dias corridos e risco adicional de manuseio, afetando negativamente o valor presente líquido (VPL) do projeto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Grandes Instalações Mantêm Vantagem de Escala

As grandes instalações detinham 46,12% da participação do mercado de data centers da Indonésia em 2025, refletindo a preferência das empresas por soluções de campus único que oferecem energia resiliente, conectividade neutra em relação a operadoras e eficiência de uso de energia (PUE) em todo o campus abaixo de 1,5. Prevê-se que o tamanho do mercado de data centers da Indonésia para grandes construções se amplie ainda mais à medida que a expansão da Telkom em Cikarang eleva a capacidade de seu campus para 60 MW até 2025, e a EdgeConneX se compromete com desenvolvimentos em múltiplas fases de 30 MW cada em Bekasi. As instalações de tamanho médio, no entanto, lideram o campo com uma CAGR de 21,18% porque empresas distribuídas implantam nós de borda mais próximos aos usuários. Operadores como a NeutraDC já operam 19 sites de micro-borda com a marca neuCentrIX em cidades de segunda linha, destacando como a geografia impulsiona instalações de menor porte. As categorias mega e massiva estão emergindo, exemplificadas pela fábrica de IA Indosat-NVIDIA que reserva 80 MW para fases futuras, sublinhando como os clusters de GPU inclinam o projeto de densidade de energia para 80 kW por rack. Os data centers modulares pequenos permanecem um nicho, principalmente suportando cargas de trabalho de borda governamentais e pilotos de conectividade rural em ilhas periféricas. No geral, os operadores estão diversificando os modelos de construção para equilibrar os megawatts de Jacarta com as necessidades de latência distribuída das ilhas, sustentando assim demanda paralela em todas as faixas de tamanho.

Os ganhos de capacidade de tamanho médio provavelmente se acelerarão quando as atualizações de subestações da PLN em Surabaia e Bandung desbloquearem 150 MVA de carga sobressalente até 2027. Os desenvolvedores que implantam módulos de 4 a 6 MW nessas metrópoles podem monetizar a demanda de fintechs e plataformas de comércio eletrônico que exigem latência inferior a 5 ms para processamento de pagamentos. Enquanto isso, os hiperescaladores continuam a assinar acordos de pré-locação para salas de dados inteiras superiores a 10 MW cada, ancorando expansões de grandes sites. Como resultado, os modelos de financiamento de projetos agrupam cada vez mais fluxos de receita diversificados - locatários âncora atacadistas mais gaiolas de borda de varejo - para otimizar o retorno do investimento de capital dentro do horizonte de isenção fiscal de 10 anos da Indonésia. Os resultados modelos de negócios híbridos sublinham como o mercado de data centers da Indonésia incentiva o planejamento flexível de capacidade para capturar tanto escala quanto alcance.

Por Padrão de Nível: O Nível 3 Domina as Especificações Empresariais

As instalações de Nível 3 capturaram 83,90% da participação do mercado de data centers da Indonésia em 2025 e permanecerão como o padrão de fato devido à manutenção simultânea que satisfaz os acordos de nível de serviço (SLAs) do setor BFSI e de telecomunicações sem o custo premium de 35% das construções de Nível 4. O fornecimento de Nível 4 está restrito a um punhado de suítes dentro dos principais campi, onde editoras de jogos e traders de alta frequência exigem tempo de atividade tolerante a falhas. As instalações de Nível 1-2 persistem em implantações de borda que atendem pilotos de IoT e cidades inteligentes em Balikpapan e Yogyakarta, onde a economia do ciclo de vida supera a redundância. As listas de verificação regulatórias emitidas sob a Lei de Proteção de Dados Pessoais exigem alimentações de energia duplas e resfriamento N+1, tornando efetivamente o Nível 3 a barreira de entrada para novas construções. O complexo de Cikarang da NeutraDC possui as certificações Uptime Nível III e Nível IV e utiliza módulos elétricos modulares para facilitar transições perfeitas entre níveis, eliminando a necessidade de migrar racks - um recurso que atrai empresas em expansão ao longo do tempo.

Os futuros projetos de nível incorporarão métricas de sustentabilidade, como a eficiência de uso de água (WUE), e tornarão as classificações tradicionais menos abrangentes. Os operadores já estão integrando energia solar nos telhados que fornece 5% do consumo anual, um valor que deve dobrar assim que a PLN finalizar as regras de medição líquida. Além disso, as salas densas em GPU exigem circuitos de resfriamento líquido que complicam as classificações de nível porque a redundância de resfriamento se torna por rack em vez de por sala. Apesar dessas mudanças, o Nível 3 manterá dominância porque equilibra custo, conformidade e tempo de atividade confiável para 90% das cargas de trabalho empresariais, permanecendo assim integrante do crescimento do mercado de data centers da Indonésia.

Por Tipo de Data Center: Os Serviços de Colocalização Lideram, a Hiperescala Ganha Velocidade

A colocalização controlou 71,05% das receitas de 2025, consolidando seu papel como ponto de entrada padrão para empresas que migram infraestrutura de TI local para ambientes neutros em relação a operadoras. A colocalização de varejo, precificada por rack, atende a pequenas e médias empresas (PMEs) e agências do setor público, enquanto blocos atacadistas acima de 250 kW atendem a redes de nuvem e conteúdo. As autoconstruções de hiperescala, embora representem apenas 28,95% dos MW instalados, estão se expandindo a uma CAGR de 20,95% porque os provedores globais buscam controle total sobre rede, segurança e sustentabilidade. Acordos como o modelo de arrendamento com opção de compra da região de Jacarta da AWS sublinham como os hiperescaladores usam a colocalização como ponte até que a aquisição de terrenos seja liberada pelos controles regulatórios. Os data centers de borda e empresariais completam o mix, fornecendo hospedagem otimizada para latência para caches de streaming, planos de controle de telecomunicações e hubs de dispositivos IoT localizados mais próximos dos clusters de clientes.

As fusões e aquisições do setor estão remodelando a oferta. A desinvestimento de USD 170 milhões de ativos de data center da IOH para a BDx Indonesia em janeiro de 2024 sinaliza como as operadoras de telecomunicações monetizam a capacidade legada para reinvestir em redes 5G. A busca em curso da Telkom Indonesia por investidores estratégicos, assessorada pelo Goldman Sachs e pelo Bank Mandiri, poderia desbloquear USD 1 bilhão para campi de hiperescala em áreas não desenvolvidas e consolidar ainda mais o setor de data centers da Indonésia. À medida que os hiperescaladores negociam contratos de uma década com cláusulas de pagamento obrigatório, os operadores capazes de financiar construções rápidas em múltiplas fases estão posicionados para capturar a maior parte da demanda incremental de MW.

Por Setor de Usuário Final: TI e Telecomunicações Impulsionam a Carga Base; o BFSI Cresce Rapidamente

Os usuários de TI e Telecomunicações geraram 51,10% da receita de 2025, aproveitando ativos de fibra óptica pré-existentes e redes de último quilômetro para agregar hospedagem, conectividade e serviços gerenciados. O mercado de data centers da Indonésia se beneficia do tráfego cativo das operadoras de telecomunicações, o que garante absorção básica de racks durante as fases de construção. As cargas de trabalho do setor BFSI, no entanto, devem registrar uma CAGR de 19,92% até 2031, à medida que os serviços bancários digitais, carteiras eletrônicas e empréstimos peer-to-peer se expandem. As instituições financeiras devem armazenar dados primários e de recuperação de desastres dentro da jurisdição indonésia, conforme exigido pelo Regulamento 4/2023 do Banco da Indonésia, que exige o uso de racks domésticos. O comércio eletrônico, que agora representa USD 65 bilhões em volume bruto de mercadorias, é outro grande consumidor, pois os marketplaces adicionam mecanismos de recomendação baseados em IA e plataformas logísticas de entrega no mesmo dia.

O setor público está emergindo como uma âncora de capacidade após o comissionamento do Centro Nacional de Dados em março de 2025, em Cikarang. Embora a instalação soberana consolide as cargas de trabalho ministeriais, muitas agências regionais ainda contratam colocalização privada para redundância. Os setores de streaming de mídia e jogos também expandem sua presença para cache de borda, a fim de manter latência de ida e volta inferior a 50 ms em todo o arquipélago. A adoção pela manufatura é mais estável, impulsionada por reformas da Indústria 4.0 que exigem nuvens de borda 5G privadas dentro de parques industriais. No geral, a demanda vertical diversificada acrescenta resiliência ao mercado de data centers da Indonésia, protegendo os operadores da dependência excessiva de um único setor.

Análise Geográfica

O papel de Jacarta como centro nervoso econômico da Indonésia a mantém firmemente no topo das prioridades de implantação. Sua participação de 56,72% reflete uma densidade de operadoras sem paralelo, com mais de 180 provedores conectados à rede garantindo preços competitivos de interconexão que reduzem o custo total de propriedade para os locatários. O comissionamento do Centro Nacional de Dados em Cikarang em março de 2025 adiciona cargas de trabalho soberanas à região metropolitana e demonstra a confiança do governo na resiliência da infraestrutura do corredor. Aliado ao lançamento de fundações do STT GDC de 24 MW em Jacarta-2 e à expansão incremental de 18 MW da Telkom, o pipeline agregado da área supera 400 MW até 2028.

A ascensão meteórica de Batam decorre de políticas e geografia. Os incentivos da ZEE reduzem os custos de impostos alfandegários, e a latência de ida e volta de 25 ms da ilha ao distrito central de negócios de Singapura a torna um site de redundância atraente. O campus de hiperescala da NeutraDC e o plano de 96 MW do Princeton Digital Group exemplificam como a ilha converte cabos transoceânicos em demanda de data centers. À medida que Singapura estende sua moratória sobre construções com uso intensivo de energia, Batam permanece a principal válvula de escape para cargas de trabalho regionais.

Mercados secundários como Surabaia e Bandung atendem a empresas regionais e redes de distribuição de conteúdo que buscam reduzir a latência para os 40 milhões de habitantes do Leste de Java. A rede de borda neuCentrIX da Telin fornece sites de Nível 2 e Nível 3 em Denpasar, Makassar e Balikpapan, acrescentando coletivamente 4.167 m² de espaço branco que suporta pilotos de cidades inteligentes e backhaul de IoT. A costa de Sulawesi pode emergir como o próximo ponto de concentração assim que o sistema de cabo Bifrost fornecer capacidade de largura de banda para tráfego de streaming de mídia. No entanto, o custo de capital e os gargalos de acesso a fibra óptica mantêm essas regiões em uma trajetória de crescimento mais lenta em relação a Jacarta e Batam.

Cenário Competitivo

A concorrência permanece moderada à medida que as operadoras de telecomunicações domésticas competem com hiperescaladores globais e novos entrantes focados em infraestrutura. A NeutraDC da Telkom lidera com 42 MW em operação em 33 sites e 70% de utilização, aproveitando a propriedade de operadoras para agregar trânsito de IP em escala. A EdgeConneX, o Princeton Digital Group e o STT GDC entram em cena com campi de hiperescala dedicados que prometem projetos com PUE inferior a 1,3 e salas prontas para resfriamento líquido, sublinhando como a eficiência diferencia as propostas atacadistas. A venda de ativos de USD 170 milhões da IOH para a BDx Indonesia exemplifica a consolidação, enquanto o desinvestimento de participação acionária planejado pela Telkom visa a mobilizar USD 1 bilhão para uma expansão adicional.

Os provedores globais de nuvem implantam modelos próprios de construção e de arrendamento. A AWS ancora sua Região de Jacarta em múltiplas zonas de disponibilidade, o Google Cloud aprofunda alianças empresariais e a Microsoft visa implantações híbridas com parceiros de telecomunicações. Seus requisitos de sustentabilidade aceleram os acordos de compra de energia renovável, que operadores domésticos menores podem ter dificuldade em garantir a tarifas competitivas, ampliando a lacuna na aquisição de clientes. Memorandos de entendimento estratégicos como o acordo Telin-Equinix de janeiro de 2025 sinalizam cooperação em ecossistemas de interconexão que podem obscurecer as linhas competitivas entre provedores de colocalização de propriedade de operadoras e provedores neutros. Nos próximos cinco anos, a economia de escala, o fornecimento de energia renovável e a cobertura de redes de borda ditarão o posicionamento competitivo dentro do mercado de data centers da Indonésia.

Líderes do Setor de Data Centers da Indonésia

PT. Telkom Data Ekosistem (NeutraDC)

PT DCI Indonesia

Alibaba Cloud

NTT Ltd.

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Centro Nacional de Dados da Indonésia em Cikarang iniciou as operações, consolidando os dados ministeriais em infraestrutura soberana.

- Fevereiro de 2025: A Telin concluiu o aterrissamento do cabo Bifrost em Manado e Jacarta, adicionando um novo corredor de largura de banda transpacífico.

- Janeiro de 2025: A Telin assinou um memorando de entendimento com a Equinix para aprimorar a interconexão transfronteiriça para empresas indonésias.

- Novembro de 2024: A PLN assinou memorandos de entendimento com a Huawei e a SDIC Power para acelerar a digitalização da rede elétrica e o desenvolvimento de energia hidrelétrica renovável.

Escopo do Relatório do Mercado de Data Centers da Indonésia

A Grande Jacarta é coberta como segmento por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autoconstruído | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Jacarta |

| Batam |

| Restante da Indonésia |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autoconstruído | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização Atacadista | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Jacarta | ||

| Batam | |||

| Restante da Indonésia | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Indica em que medida a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado (EFE) deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EFE deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EFE deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EFE deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EFE deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: Colocalização de Varejo, Colocalização Atacadista e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; o serviço de colocalização atacadista tem capacidade arrendada entre 251 kW e 4 MW; e o serviço de colocalização de hiperescala tem capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Indica quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor em que a frente do rack está voltada para o corredor. Aqui, o ar frio é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para o ventilador de saída do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema em que componentes adicionais (no-break, geradores, CRAC) são adicionados de modo que, em caso de falta de energia ou falha de equipamentos, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do no-break seja contínuo para os equipamentos de TI, mesmo durante a interrupção da energia da concessionária. O no-break suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o no-break, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', indica a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas de no-break, para atingir N+1, um sistema de no-break adicional seria necessário. |

| 2N | Refere-se a um projeto totalmente redundante em que dois sistemas de distribuição de energia independentes são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de projeto de resfriamento instalado entre racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (no-break, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 possui um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, no-breaks, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 possui um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center que possui componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 possui um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes de energia e resfriamento independentes e redundantes e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 possui um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Um data center que possui área de piso ≤ 5.000 m² ou cujo número de racks instaláveis é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Um data center que possui área de piso entre 5.001 e 20.000 m², ou cujo número de racks instaláveis está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Um data center que possui área de piso entre 20.001 e 75.000 m², ou cujo número de racks instaláveis está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Um data center que possui área de piso entre 75.001 e 225.000 m², ou cujo número de racks instaláveis está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Um data center que possui área de piso ≥ 225.001 m² ou cujo número de racks instaláveis é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocalização Atacadista | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por médias e grandes empresas. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de serviços de transmissão de vídeo sob demanda (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora sendo usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade por Fibra Óptica | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em residências quanto em usos comerciais. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade de internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura