Tamanho e Participação do Mercado de Data Centers da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

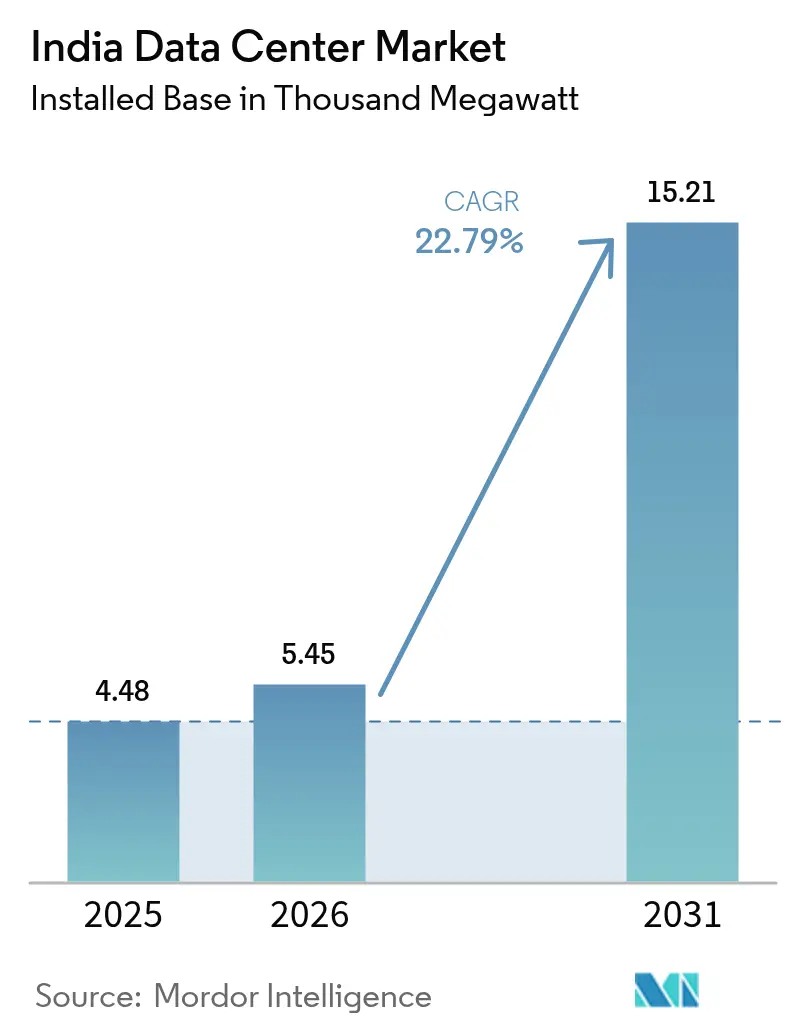

| Tamanho do mercado no ano base (2025) | 4.48 Mil megawatts |

| Volume do Mercado (2026) | 5.45 Mil megawatts |

| Volume do Mercado (2031) | 15.21 Mil megawatts |

| Taxa de crescimento (2026 - 2031) | 22.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Data Centers da Índia por Mordor Intelligence

O tamanho do Mercado de Data Centers da Índia em termos de base instalada foi avaliado em 4,48 mil megawatts em 2025 e estima-se que cresça de 5,45 mil megawatts em 2026 para atingir 15,21 mil megawatts até 2031, a um CAGR de 22,79% durante o período de previsão (2026-2031). Esse crescimento reflete os mandatos soberanos de localização de dados sob a Lei de Proteção de Dados Pessoais Digitais de 2023, compromissos de hiperescala superiores a USD 30 bilhões da Microsoft e do Google, e a chegada de 220 Tbps de nova capacidade de cabos submarinos em Chennai e Mumbai. A colocalização ainda domina a capacidade instalada, mas as construções próprias de hiperescala estão se acelerando à medida que as empresas buscam clusters de GPU dedicados para treinamento de modelos de linguagem em larga escala. A economia de energia está emergindo como um diferenciador decisivo, pois acordos de compra de energia vinculados a renováveis disponíveis 24 horas por dia, 7 dias por semana podem reduzir as despesas operacionais em até 30% em relação às tarifas da rede elétrica. Ao mesmo tempo, a expansão do acesso sem fio fixo 5G está aproximando a computação dos usuários finais, aumentando a demanda por nós de borda de 10-20 MW em metrópoles de Nível II.

Principais Conclusões do Relatório

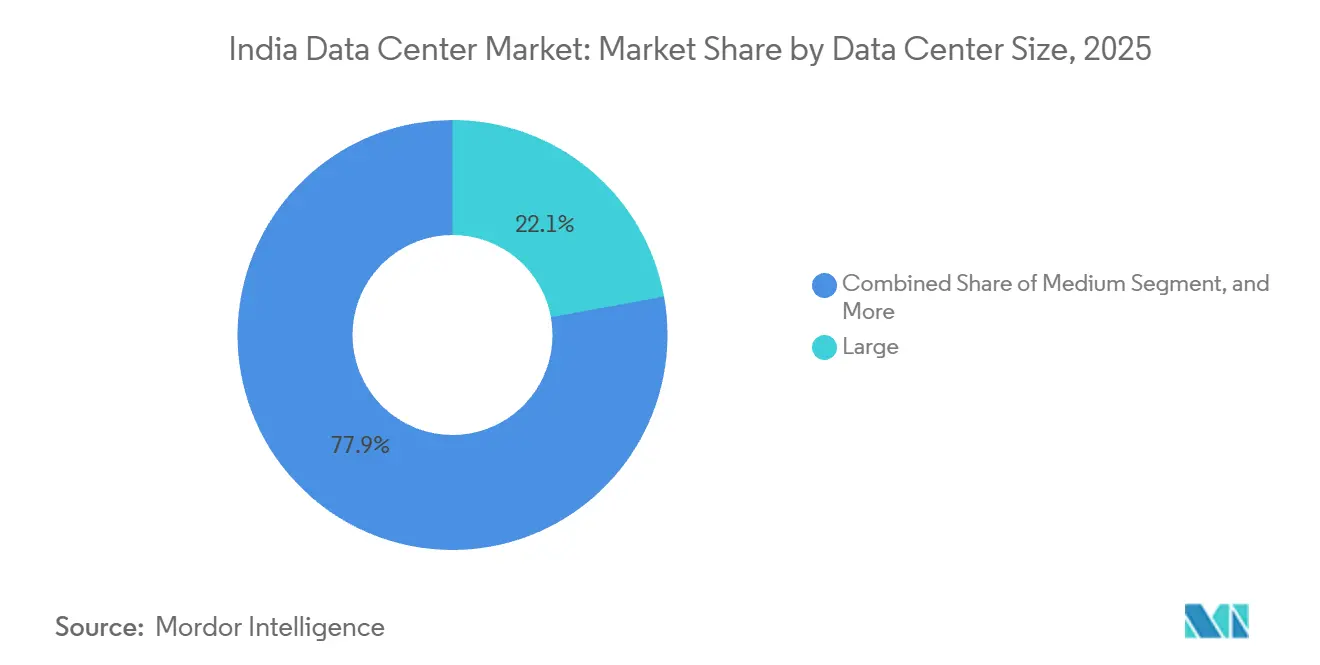

- Por tamanho de data center, as instalações de grande porte lideraram com 22,14% de participação em 2025, enquanto as instalações de médio porte devem avançar a um CAGR de 23,11% até 2031.

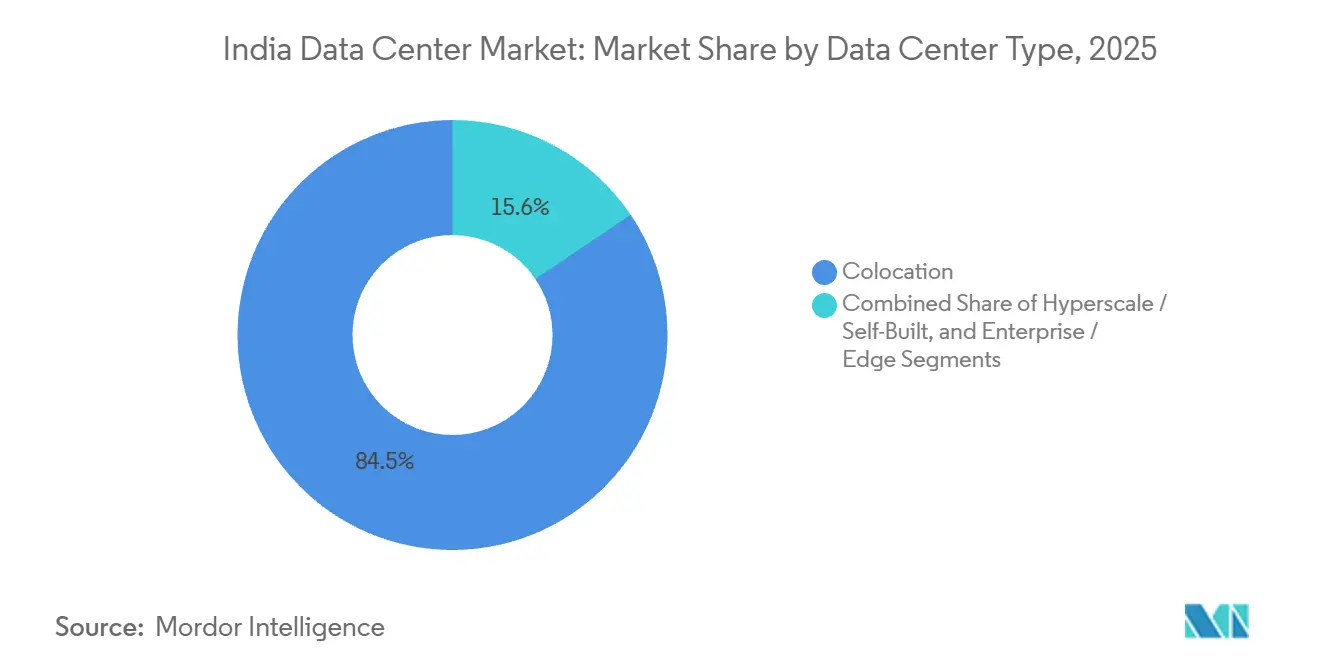

- Por tipo de data center, a colocalização capturou 84,45% de participação em 2025, enquanto as construções próprias de hiperescala devem expandir a um CAGR de 23,63% até 2031.

- Por usuário final, TI e ITES responderam por 45,96% do tamanho do mercado de data centers da Índia em 2025, enquanto as cargas de trabalho de BFSI crescem a um CAGR de 24,59% até 2031.

- Por nível, o Nível 3 assegurou 49,15% da participação do mercado de data centers da Índia em 2025, e os sites de Nível 4 estão crescendo a um CAGR de 23,42% até 2031.

- Por polo de concentração, Chennai deteve 14,29% de participação em 2025, enquanto Bengaluru deve expandir a um CAGR de 23,78% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Explosivo nas Implantações de Nuvem em Hiperescala | +6.2% | Nacional, com concentração em Mumbai, Hyderabad, Chennai | Médio prazo (2-4 anos) |

| Localização de Dados Obrigatória sob a Lei DPDP | +5.8% | Nacional, afetando todos os setores que lidam com dados pessoais | Curto prazo (≤ 2 anos) |

| Expansões de Pontos de Aterrissagem de Cabos Submarinos | +3.4% | Polos costeiros — Chennai, Mumbai, com transbordamento para Bengaluru, Hyderabad | Médio prazo (2-4 anos) |

| Crescente Intensidade de Cargas de Trabalho de IA e Aprendizado de Máquina Exigindo Racks com Alta Densidade de GPU | +4.1% | Nacional, adoção antecipada em Bengaluru, Hyderabad, Pune | Longo prazo (≥ 4 anos) |

| Acordos de Compra de Energia Privados Vinculados a Renováveis Disponíveis 24/7 Reduzindo as Despesas Operacionais | +2.7% | Karnataka, Tamil Nadu, Telangana com mandatos de energia renovável | Médio prazo (2-4 anos) |

| Surgimento de Clusters de Borda de Nível II Impulsionados pelo Acesso Sem Fio Fixo 5G | +1.9% | Cidades de Nível II — Pune, Ahmedabad, Kolkata, Jaipur, Kochi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo nas Implantações de Nuvem em Hiperescala

O compromisso de USD 17,5 bilhões da Microsoft e a parceria de USD 15 bilhões do Google com a Adani estão deslocando o mercado de data centers na Índia de modelos predominantemente de locação para modelos predominantemente de propriedade, refletindo um crescimento mais amplo no mercado de data centers na Índia.[1]Microsoft, "Microsoft Anuncia Investimento de USD 17,5 Bilhões na Índia," news.microsoft.com Os hyperscalers estão pré-comprometendo blocos de 50-100 MW e assinando PPAs de energia renovável de 15 anos para fixar tarifas abaixo de INR 4 por kWh. A AWS expandiu sua região de Mumbai em 40% em janeiro de 2025, ressaltando como novas zonas de disponibilidade absorvem capacidade rapidamente e destacando o crescimento contínuo de data centers na Índia.[2]AWS, "AWS Anuncia Terceira Zona de Disponibilidade na Região de Mumbai," aws.amazon.com O plano de dupla região da Oracle em Hyderabad demonstra a atratividade das vantagens de energia no interior em relação à proximidade da fibra costeira. Por fim, a alocação de 34.000 GPUs pela Missão IndiaAI obriga as nuvens a interoperar com pools de computação soberana, fragmentando a demanda entre nuvens comerciais e públicas.[3]Ministério de Eletrônica e Tecnologia da Informação, "Documento da Missão IndiaAI," meity.gov.in

Localização de Dados Obrigatória sob a Lei DPDP

A Lei de Proteção de Dados Pessoais Digitais de 2023 obriga as empresas globais a hospedar bancos de dados de produção dentro da Índia, eliminando rotas anteriores por Singapura ou Irlanda. As circulares do Banco de Reserva da Índia exigem que os dados de sistemas de pagamento residam em instalações de Nível 3 ou superior, criando um pool de demanda orientado à conformidade estimado em 1.200 MW até 2027. Operadores de saúde e farmacêuticos antecipam mandatos semelhantes sob o proposto marco da Autoridade de Saúde Digital. Embora a Lei permita transferências offshore para conjuntos de dados de pesquisa anonimizados, opiniões jurídicas divergentes adicionam incerteza para as multinacionais.

Expansões de Pontos de Aterrissagem de Cabos Submarinos

O pouso do SEA-ME-WE-6 com 220 Tbps reduz a latência Índia-Europa para 85 ms e a latência Índia-Singapura para 22 ms, viabilizando cargas de trabalho em tempo real a partir de território nacional e fortalecendo a infraestrutura de data centers na Índia. Chennai ancora agora cinco sistemas de cabos ativos, atraindo caches de CDN e servidores de jogos que exigem tempos de ida e volta inferiores a 25 ms. O cabo India-Asia-Xpress injetará outros 200 Tbps em 2026, reforçando uma geografia de dois níveis na qual os sites costeiros conquistam o tráfego sensível à latência, enquanto os campi do interior buscam arbitragem de custo de energia. Bengaluru precisa retransmitir o tráfego por 350 km a partir de Chennai, acrescentando 4-6 ms, o que a exclui das negociações de latência ultrabaixa.

Crescente Intensidade de Cargas de Trabalho de IA e Aprendizado de Máquina Exigindo Racks com Alta Densidade de GPU

A Missão IndiaAI e a demanda do setor privado estão elevando as densidades de rack de 8 kW para 25-40 kW, superando os limites do resfriamento a ar. Os operadores estão adotando sistemas de resfriamento líquido que acrescentam até USD 800.000 por MW em capex, mas viabilizam clusters de GPU, apoiando a expansão do mercado de resfriamento de data centers na Índia. A CtrlS implantou resfriamento direto ao chip em Hyderabad para suportar racks de 40 kW. Com as unidades NVIDIA H100 precificadas entre USD 25.000 e USD 40.000, as empresas preferem amortizar o hardware em construções próprias ou suítes atacadistas. A demanda é mais aguda em Bengaluru, onde a demanda por GPU supera a oferta em 150 MW e os prazos de entrega de racks são de 9 a 12 meses.

Análise de Impacto das Restrições*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diferenciais de Tarifas de Energia entre Estados | -2.1% | Nacional, mais agudo em Maharashtra, Delhi-NCR versus Karnataka, Tamil Nadu | Curto prazo (≤ 2 anos) |

| Atrasos na Aquisição de Terrenos em Polos Costeiros | -1.8% | Mumbai, Chennai, com transbordamento para Navi Mumbai, Kanchipuram | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Especializada na Construção de Data Centers | -1.3% | Nacional, concentrado nas metrópoles de Nível I | Curto prazo (≤ 2 anos) |

| Gargalos na Fila de Interconexão à Rede para Cargas Superiores a 100 MVA | -2.0% | Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diferenciais de Tarifas de Energia entre Estados

As tarifas industriais variam de INR 4,50 a 7,20 por kWh, criando um diferencial anual de USD 15 milhões para uma planta de 50 MW.[4]Maharashtra State Electricity Distribution, "Tarifas de Energia Industrial," mahadiscom.in A política de energia renovável de Karnataka isenta os encargos de subsídio cruzado para usuários de acordos de compra de energia híbridos 100%, reduzindo as tarifas efetivas para INR 3,80 por kWh. Maharashtra adiciona uma taxa de transmissão de 15% sobre as renováveis cativas, direcionando novas construções para o sul, apesar da vantagem de fibra de Mumbai. Os operadores devem equilibrar latência e despesas operacionais; o projeto de 250 MW da Yotta em Greater Noida aceita 8-10 ms de latência adicional em troca de energia mais barata.

Gargalos na Fila de Interconexão à Rede para Cargas Superiores a 100 MVA

As atualizações de transmissão ficam atrás da demanda em até dois anos em Maharashtra, Karnataka e Tamil Nadu. Novos sites acima de 50 MW devem financiar subestações dedicadas de 220 kV, adicionando USD 8-12 milhões e 15 meses aos cronogramas. Navi Mumbai enfrenta um atraso de 36 meses, pois as concessionárias priorizam as cargas residenciais; assim, a AdaniConneX associou seu campus em Chennai a uma bateria de 50 MW para superar os atrasos de interconexão. Karnataka conclui conexões de 100 MVA em nove meses, acentuando a vantagem do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Médias Orientadas à Borda Ganham Impulso

As instalações de grande porte lideraram com uma participação de 22,14% em 2025, enquanto as instalações de médio porte devem avançar a um CAGR de 23,11% até 2031, refletindo o forte crescimento dos data centers na Índia. Prevê-se que as instalações de médio porte cresçam à medida que as arquiteturas 5G posicionam a computação a menos de 30 km dos sites de células. A implantação da Jio em 150 cidades impulsiona a telemetria autônoma, os jogos em nuvem e a IoT industrial que não toleram retransmissão para as metrópoles de Nível I. Os sites de pequeno porte com menos de 5 MW ainda estão se expandindo a 20,8%, atendendo às necessidades de recuperação de desastres e desenvolvimento e testes.

Os campi hyperscale acima de 50 MW, liderados pela região de 100 MW da Microsoft em Hyderabad, ancoram análises em lote e armazenamento de arquivos. Os sites de grande porte entre 20 e 50 MW atuam como terrenos de preparação para futura expansão hyperscale, mas crescem mais lentamente do que o nível médio. O padrão de duas vias espelha as tendências globais em que a inferência em tempo real migra para a borda, enquanto as cargas de trabalho mais frias permanecem centralizadas. Os projetos replicáveis de 15 MW da CtrlS, implantáveis em nove meses, ilustram a agilidade das instalações de médio porte.

Por Tipo de Nível: Pressão Regulatória Impulsiona a Adoção do Nível 4

O Nível 3 controlou 49,15% da participação do mercado de data centers da Índia em 2025, mas as instalações de Nível 4 estão a caminho de um CAGR de 23,42% até 2031, à medida que as cargas de trabalho de BFSI e governo exigem disponibilidade de seis noves. As regras do Banco de Reserva da Índia exigem que os dados de sistemas de pagamento residam em data centers de Nível 4, levando o HDFC Bank e o ICICI Bank a comissionar campi dedicados. A atualização de salas de Nível 3 legadas requer a migração de redundância N+1 para 2N+1, adicionando alimentações duplas e matrizes de UPS rotativos a diesel. Os operadores com projetos modulares pré-certificados superam o atraso de certificação de nove meses.

Os operadores realizam cada vez mais análises de custo-benefício que favorecem construções de Nível 4 quando as cargas de trabalho excedem 5 MW e a tolerância a tempo de inatividade cai abaixo de cinco minutos por ano. Embora os prêmios de despesas de capital girem em torno de 40%, o maior rendimento de receita de inquilinos de missão crítica encurta os períodos de retorno para cinco ou seis anos. Os gargalos de certificação permanecem um fator determinante, portanto, os provedores com projetos modulares pré-aprovados podem capturar surtos de demanda mais rapidamente do que os concorrentes em construção nova. À medida que mais bancos, seguradoras e agências públicas renovam seus roteiros de TI de três anos, espera-se que uma mudança constante de atualizações de retrofit para campi de Nível 4 construídos do zero continue até 2031.

Por Tipo de Data Center: Construções Próprias Reduzem a Diferença com a Colocalização

A colocation detinha 84,45% da participação no mercado de data centers na Índia em 2025, destacando o domínio do mercado de colocation de data centers, enquanto as construções próprias hyperscale crescem a um CAGR de 23,63% à medida que as empresas contornam as margens do varejo. O campus da Microsoft em Hyderabad demonstra como os compradores alcançam menos de USD 0,08 por kWh ao combinar PPAs de energia renovável com resfriamento próprio. A colocation de varejo para PMEs ainda cresce 21,2%, mas as suítes atacadistas que arrendam blocos de 1-5 MW sobem mais rapidamente, a 22,8%, à medida que bancos e seguradoras buscam zonas dedicadas. A AdaniConneX combina modelos ao oferecer 50-100 MW de pré-compromissos dentro de uma estrutura multilocatária.

A combinação atacadista-varejo dentro da colocation está se inclinando para 70:30, porque provedores de nuvem e grandes empresas agora reservam blocos contíguos de vários megawatts com anos de antecedência. A demanda orientada à borda proveniente de 5G e inferência de IA ainda sustenta um mercado de racks de varejo vibrante, mas sua taxa de crescimento fica dois a três pontos percentuais abaixo das suítes atacadistas. Olhando para o futuro, modelos combinados como campi de shell energizado permitem que os operadores se protejam em ambas as direções, oferecendo espaço de shell para hyperscalers enquanto mantêm halls separados para locatários menores. A vantagem competitiva dependerá da obtenção de energia renovável de baixo custo e da demonstração de proficiência em resfriamento líquido, e não apenas do inventário de metragem quadrada.

Por Usuário Final: BFSI Supera TI e ITES

A computação do setor de BFSI deve superar o mercado de referência ao registrar um CAGR de 24,59%, à medida que os volumes da Interface de Pagamentos Unificada disparam e a análise de fraudes por IA prolifera, apoiando ainda mais o futuro dos data centers na Índia. Os motores de detecção de fraudes baseados em GPU do HDFC Bank ilustram a transição de infraestrutura de CPU para GPU. O segmento de TI-ITES permanece o maior, com 45,96% em 2025, graças à força de trabalho tecnológica de 5 milhões de profissionais da Índia. As cargas de trabalho de comércio eletrônico crescem 23,1% à medida que as vendas relâmpago empurram os usuários simultâneos além de 10 milhões. A demanda governamental, manufatura e mídia avançam cada uma acima de 21%, refletindo a expansão da análise de cidades inteligentes, IoT industrial e streaming OTT.

Fora dos serviços financeiros, os ministérios governamentais que ampliam a Missão IndiaAI, juntamente com projetos de cidades inteligentes em nível estadual, representam o próximo grande bolsão de demanda impulsionada por GPU. Empresas de manufatura, logística e automotivas estão direcionando cargas de trabalho de manutenção preditiva e gêmeos digitais para nuvens privadas, impulsionando um crescimento anual consistente acima de 20% em construções próprias no local com menos de 10 MW. Enquanto isso, operadores de streaming OTT e comércio eletrônico continuam a enfrentar restrições de capacidade durante eventos de pico, o que leva a reservas de longo prazo de blocos de 5 MW em metrópoles costeiras para cache sensível à latência. Em todos os segmentos verticais, os scorecards de sustentabilidade vinculados às emissões de Escopo 2 estão começando a influenciar a seleção de sites com a mesma força que os níveis tarifários ou a proximidade de rede.

Análise Geográfica

Bengaluru deve crescer a um CAGR de 23,78%, impulsionada por isenções de energia renovável que reduzem as tarifas para INR 3,80 por kWh. A construção de 80 MW da Microsoft valida a atratividade da cidade apesar da latência de transporte. Chennai, ancorada por cinco aterrissamentos de cabos, capturou 14,29% de participação em 2025 e permanece o polo de latência para jogos e negociações. Hyderabad e Mumbai detêm cada uma cerca de 13% com base em subsídios estaduais e demanda de BFSI. Delhi-NCR paira perto de 12% porque as altas tarifas corroem as margens. As metrópoles de Nível II crescem coletivamente a 22,4% à medida que o acesso sem fio fixo 5G empurra a computação para a borda, com o nó de 15 MW da Yotta em Pune servindo como modelo.

O corredor costeiro da Índia domina as cargas de trabalho sensíveis à latência porque cinco aterrissamentos de cabos convergem em Chennai e dois em Mumbai. Esses polos abrigam quase um terço da carga de TI atual, mas enfrentam atrasos de 18-24 meses na aquisição de terrenos, empurrando alguns projetos para o interior. Os estados do sul aproveitam energia mais barata e mandatos de renováveis; Karnataka sozinha abriga 600 MW de construções anunciadas com base em híbridos solar-eólicos. As metrópoles do norte e do oeste pesam a proximidade do usuário em relação às maiores despesas operacionais: Delhi-NCR e Mumbai detêm 25% dos megawatts instalados, mas pagam INR 2-3 a mais por kWh do que Bengaluru.

Pune, Ahmedabad, Kolkata e Jaipur combinam terrenos acessíveis, zoneamento flexível e incentivos estaduais para nós de 10-20 MW. Os gargalos da rede elétrica permanecem decisivos. A concessionária de transmissão de Maharashtra tem uma fila de 18 meses para conexões de 100 MVA, atrasando projetos de hiperescala em Navi Mumbai. Karnataka agiliza aprovações comparáveis em nove meses, consolidando sua vantagem apesar do custo mais elevado dos terrenos. Os operadores implantam baterias no local ou geradores a gás para superar essas lacunas, como visto no site da AdaniConneX em Chennai.

Cenário Competitivo

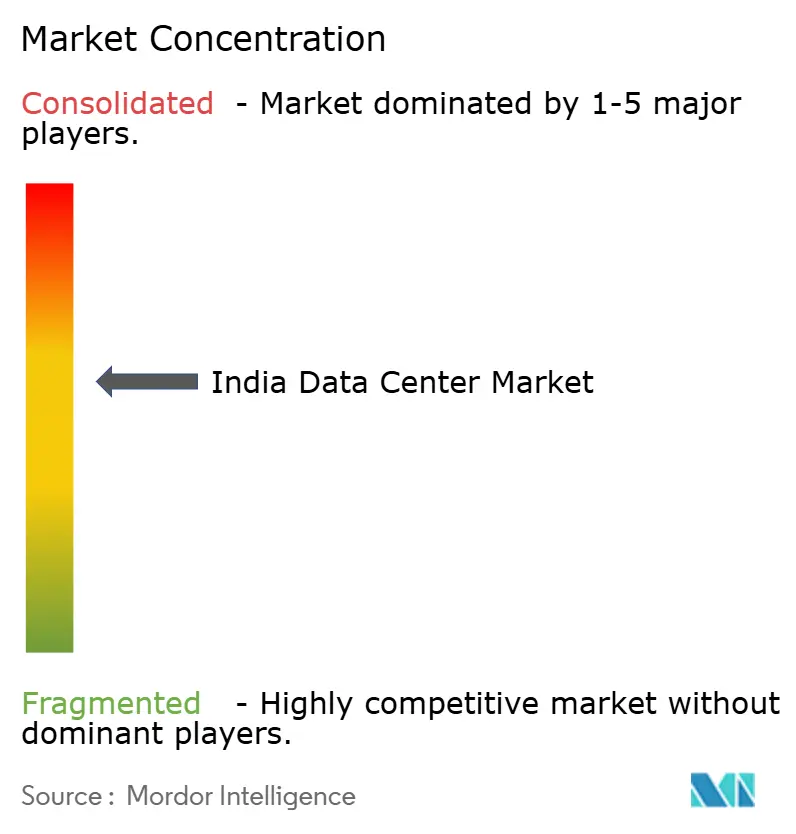

O mercado é de concentração moderada. A NTT pré-financiou 500 MW em Mumbai, enquanto a STT GDC adicionou 100 MW em Chennai por meio de um acordo de construção sob medida. A CtrlS aproveita os incentivos estaduais ao escalonar construções em Karnataka, Tamil Nadu e Uttar Pradesh. A Nxtra aproveita a demanda cativa da Bharti Airtel e visa uma capacidade de 800 MW até 2028.

A AdaniConneX combina energia renovável com colocalização, oferecendo contratos integrados que superam as tarifas da rede em até 25%. A Yotta garantiu USD 350 milhões para perseguir um roteiro de 500 MW com ênfase em trocadores de calor de porta traseira para racks de IA. Os programas de retrofit são generalizados; Sify e Netmagic gastam quase USD 800.000 por MW para trazer salas legadas à prontidão de racks de 30 kW.

A concorrência atinge o pico em Mumbai e Bengaluru, onde os custos de terrenos excedem USD 200 por m², e os acordos de compra de energia devem permanecer abaixo de INR 4 por kWh para atender às taxas mínimas dos investidores. Os operadores se diferenciam por meio de tecnologia de resfriamento, fornecimento de energia renovável e velocidade de entrega. A combinação de colocalização de atacado agora favorece blocos de vários MW, reduzindo o espaço disponível para inquilinos menores.

Líderes do Setor de Data Centers da Índia

-

Equinix Inc.

-

NTT Ltd

-

Nxtra Data Limited

-

STT Telemedia Global Data Centres India Private Limited

-

Sify Technologies Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft expandiu sua região de Hyderabad em 50 MW, elevando a carga de TI regional para 150 MW e adicionando clusters de GPU para os serviços Azure OpenAI.

- Dezembro de 2025: A AdaniConneX comissionou um campus de 400 MW em Chennai com 200 MW de renováveis integradas e certificação de Nível 4.

- Novembro de 2025: A Yotta captou USD 200 milhões em dívida para financiar um projeto de 250 MW em Greater Noida, incluindo 100 MW solar e 50 MW de armazenamento em baterias.

- Outubro de 2025: Google e Adani finalizaram uma aliança de USD 15 bilhões para regiões de nuvem em Bengaluru, Delhi-NCR e Mumbai, com o primeiro site de 80 MW previsto para meados de 2026.

Escopo do Relatório do Mercado de Data Centers da Índia

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e polos de concentração, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers da Índia é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Construção Própria, Empresarial/Borda e Colocalização), Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais) e Polo de Concentração (Bengaluru, Chennai, Hyderabad, Mumbai, Delhi-NCR e Restante da Índia). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Bengaluru |

| Chennai |

| Hyderabad |

| Mumbai |

| Delhi-NCR |

| Restante da Índia |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo de Concentração | Bengaluru | ||

| Chennai | |||

| Hyderabad | |||

| Mumbai | |||

| Delhi-NCR | |||

| Restante da Índia | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias: Colocalização de Varejo, Colocalização de Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a clientes potenciais. O serviço de colocalização de varejo tem capacidade locada inferior a 250 kW; o serviço de colocalização de atacado tem capacidade locada entre 251 kW e 4 MW; e o serviço de colocalização de hiperescala tem capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado de Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados de modo que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001-20.000 m², ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001-75.000 m², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001-225.000 m², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente adotados por pequenas e médias empresas. |

| Colocalização de Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente adotados por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura