Tamanho e Participação do Mercado de Carnes Processadas da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

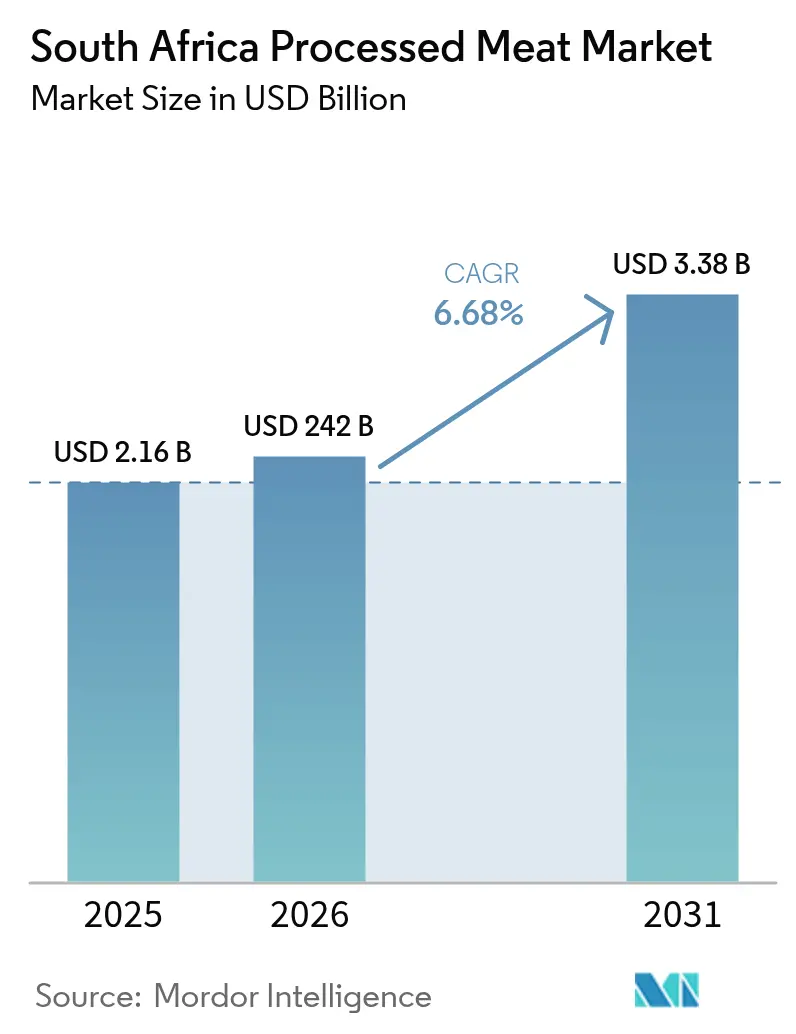

| Tamanho do mercado no ano base (2025) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 242 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.68% CAGR |

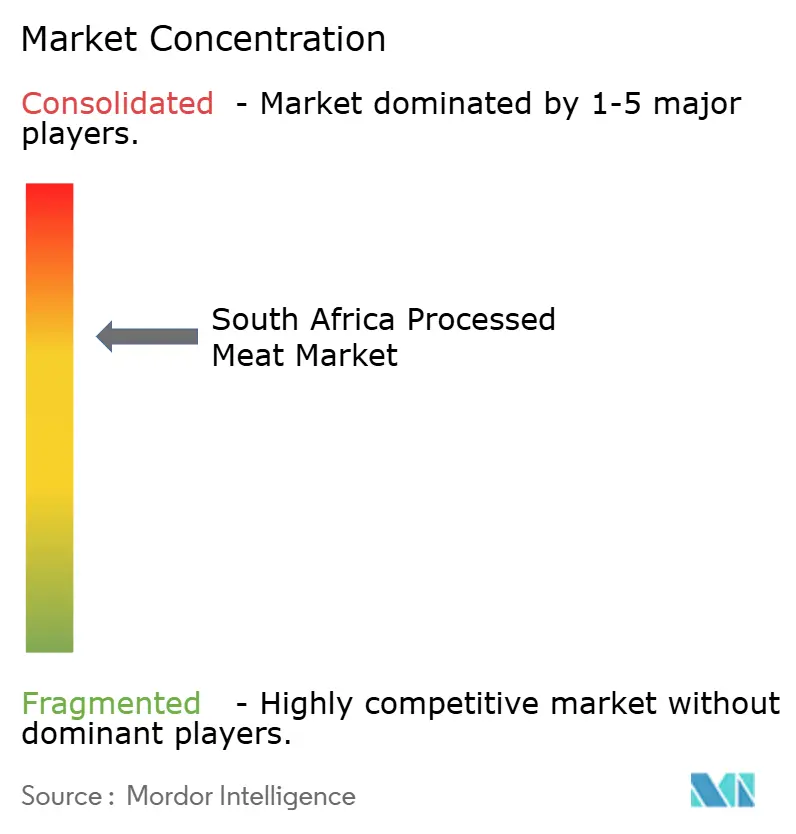

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Processadas da África do Sul por Mordor Intelligence

O tamanho do mercado de carnes processadas da África do Sul foi avaliado em USD 2,16 bilhões em 2025 e estima-se que cresça de USD 2,42 bilhões em 2026 para atingir USD 3,38 bilhões até 2031, a uma CAGR de 6,68% durante o período de previsão (2026-2031). A demanda acompanha a rápida urbanização, a expansão da capacidade da cadeia de frio e as exportações halal certificadas, enquanto as preocupações com a saúde pública e a disseminação de análogos à base de plantas moderam o crescimento do volume. As aves lideram com 52,38% do volume baseado em origem em 2025, impulsionadas por operações integradas e vantagens de preço em relação à carne bovina e suína. Os itens refrigerados dominam quase metade do valor no varejo porque os consumidores associam refrigeração à frescura, mas as linhas congeladas estão se expandindo mais rapidamente, graças a câmaras frias resilientes ao corte de energia. Supermercados e hipermercados mantêm poder de compra por meio de centros de distribuição nacionais, embora plataformas online como o Checkers Sixty60 aumentem a penetração do comércio eletrônico e estimulem a logística refrigerada de última milha.

Principais Conclusões do Relatório

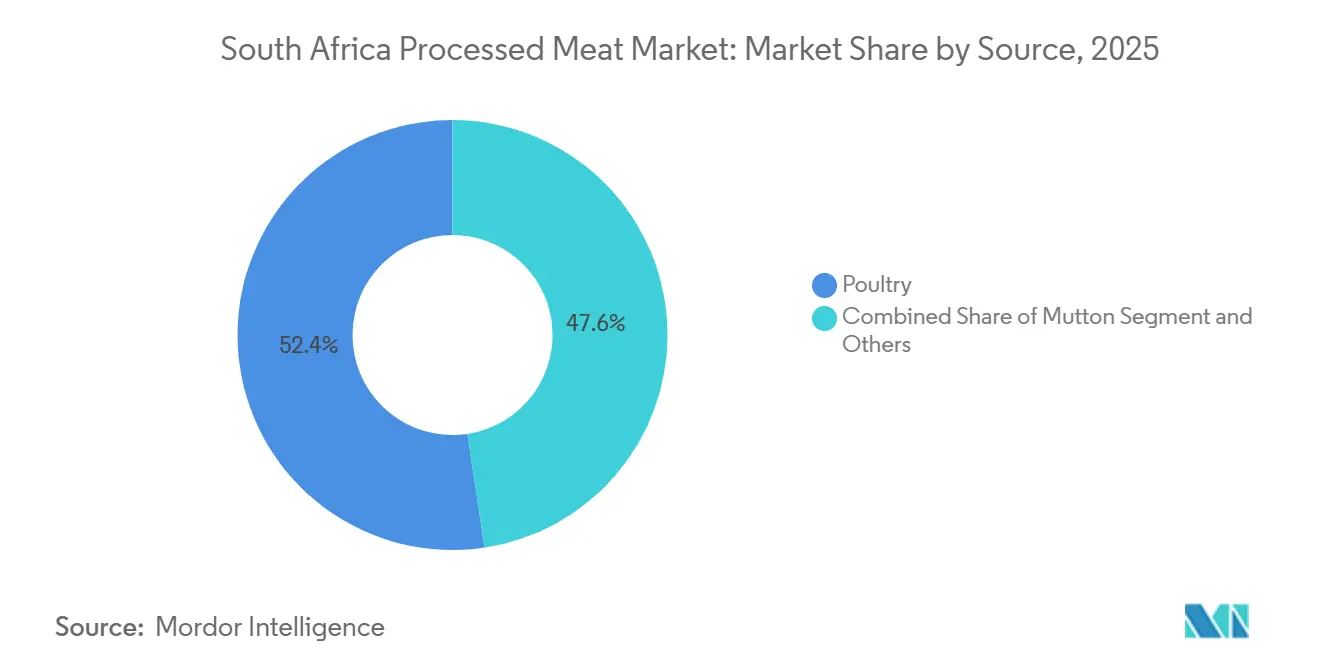

- Por origem, as aves garantiram 52,38% da participação no mercado de carnes processadas da África do Sul em 2025, enquanto o ovino deve avançar a uma CAGR de 7,85% até 2031.

- Por tipo de produto, as almôndegas lideraram com 78,11% de participação na receita em 2025; as salsichas devem se expandir a uma CAGR de 8,05% até 2031.

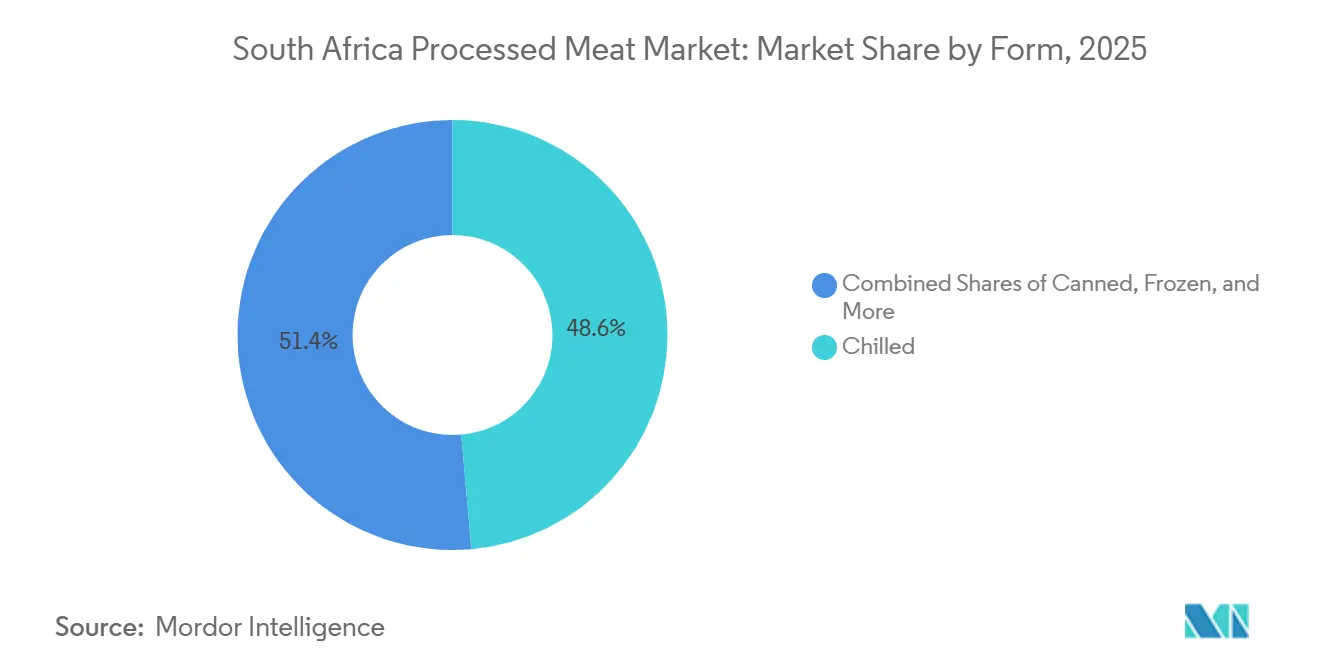

- Por forma, os formatos refrigerados representaram 48,59% do valor em 2025, enquanto as ofertas congeladas crescem a uma CAGR de 8,28% entre 2026 e 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 56,85% das vendas de 2025, mas o varejo online registra a maior CAGR prevista de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Processadas da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão dos Estilos de Vida Urbanos e Demanda por Alimentos de Conveniência | +1.2% | Nacional, com concentração nas metrópoles de Gauteng, Cabo Ocidental e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Crescimento nos Formatos de Produtos de Lanches de Carne Refrigerada | +0.8% | Nacional, com ganhos iniciais em clusters de varejo urbano | Curto prazo (≤ 2 anos) |

| Expansão do Varejo Moderno e da Infraestrutura de Cadeia de Frio | +1.5% | Nacional, liderado pelos centros de distribuição de Gauteng e Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Melhorias na Logística da Cadeia de Frio | +1.0% | Nacional, com transbordamento para os corredores de exportação da SADC | Médio prazo (2-4 anos) |

| Expansão das Exportações para a SADC com Certificação Halal Impulsionando o Fornecimento Local | +0.9% | Produção nacional, com foco de exportação para Moçambique, Zimbábue e Botsuana | Médio prazo (2-4 anos) |

| Adoção do Processamento de Alta Pressão para Prolongar a Vida Útil | +0.6% | Nacional, concentrado entre marcas premium no Cabo Ocidental e Gauteng | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão dos Estilos de Vida Urbanos e Demanda por Alimentos de Conveniência

A urbanização atingiu 65,78% em 2017 e continua a crescer, concentrando o poder de compra nas metrópoles de Gauteng, Cabo Ocidental e KwaZulu-Natal, onde domicílios com dupla renda priorizam soluções de refeições que economizam tempo. Essa mudança demográfica sustenta a demanda por formatos de carnes processadas pré-marinadas, em porções controladas e prontas para cozinhar, que se alinham com janelas de preparo de refeições de 30 minutos. O relatório State of Grocery Retail 2024 da McKinsey observou que 42% dos compradores sul-africanos aumentaram os gastos com alimentos de conveniência após a pandemia, um comportamento mantido até 2025 com a persistência dos modelos de trabalho híbrido. Os processadores responderam lançando embalagens individuais de almôndegas e bandejas de salsichas prontas para micro-ondas, capturando margem incremental a partir de prêmios de formato. O Perfil dos Sistemas Alimentares da África do Sul 2022 da Organização das Nações Unidas para Alimentação e Agricultura destacou que os produtos cárneos fornecem 11% da ingestão calórica diária, com o consumo de aves triplicando ao longo de duas décadas à medida que acessibilidade e conveniência convergiram. A densidade urbana também permite eficiência na cadeia de frio, reduzindo a deterioração na última milha e apoiando a penetração de produtos refrigerados nas redes de varejo de townships, onde os comerciantes informais historicamente dominavam.

Crescimento nos Formatos de Produtos de Lanches de Carne Refrigerada

Biltong refrigerado, droëwors e frios fatiados estão migrando de açougues especializados para as câmaras frigoríficas dos supermercados convencionais, aproveitando a percepção do consumidor de que os produtos refrigerados são mais frescos e menos processados do que as alternativas estáveis em prateleira. Esta categoria se beneficia da cultura indígena sul-africana de lanches à base de carne, mas as embalagens modernas — sacos selados a vácuo e reseláveis com janelas transparentes — posicionam esses itens como opções premium de consumo rápido, em vez de commodities a granel. Os varejistas relataram crescimento de dois dígitos nas vendas de lanches refrigerados durante 2025, impulsionado por dietas focadas em proteínas e pela portabilidade exigida por forças de trabalho móveis, de acordo com o Serviço Agrícola Estrangeiro do USDA[1]Fonte: Serviço Agrícola Estrangeiro do USDA, "Retail Foods Annual 2025," usda.gov. O relatório anual 2024/25 do Conselho de Controle de Exportação de Produtos Perecíveis enfatizou que a certificação digital da cadeia de frio, obrigatória desde 2025, garante a rastreabilidade do abatedouro ao varejo, reduzindo o risco de contaminação e estendendo a vida útil dos produtos refrigerados para 21-28 dias. Produtores artesanais, anteriormente confinados a feiras rurais, agora acessam a distribuição nacional por meio de parcerias com Woolworths e Spar, fragmentando a categoria e elevando os padrões de qualidade. A mudança também reflete consumidores preocupados com a saúde que buscam lanches minimamente processados — um paradoxo, dado que biltong e droëwors passam por cura e secagem —, mas seu posicionamento "natural" ressoa mais do que as salsichas emulsificadas.

Expansão do Varejo Moderno e da Infraestrutura de Cadeia de Frio

Cinco redes de varejo — Shoprite, Pick n Pay, Spar, Woolworths e Massmart — controlavam mais de 60% do mercado de alimentos no varejo da África do Sul, avaliado em USD 50 bilhões em 2025, uma concentração que impulsiona a padronização da cadeia de frio e as economias de escala. Essas redes investiram em centros de distribuição automatizados equipados com congeladores de choque e caminhões frigoríficos com monitoramento de temperatura, reduzindo as taxas de deterioração e permitindo cadeias de fornecimento mais longas, de abatedouros rurais a lojas urbanas. A Aliança Global da Cadeia de Frio documentou que o setor de armazenamento a frio da África do Sul adicionou mais de 50 milhões de pés cúbicos de capacidade entre 2020 e 2024, com instalações incorporando geradores de reserva e painéis solares para mitigar as interrupções causadas pelo corte de energia. Essa resiliência é fundamental para as carnes processadas, onde excursões de temperatura comprometem a segurança e a vida útil. As perspectivas da Maersk de setembro de 2025 observaram que a África do Sul exportou USD 13,7 bilhões em produtos perecíveis, ressaltando o papel duplo da infraestrutura na distribuição doméstica e na competitividade das exportações. O varejo moderno também impõe conformidade com HACCP e ISO 22000, elevando as barreiras para processadores informais e consolidando a participação entre os players certificados. O Roteiro de Logística de Cargas do Departamento de Transportes de fevereiro de 2024 priorizou melhorias ferroviárias e portuárias, que reduzirão ainda mais os custos logísticos e permitirão que os processadores atendam às províncias do interior de forma mais econômica[2]Fonte: Departamento de Transportes, "Freight Logistics Roadmap 2024," transport.gov.za.

Melhorias na Logística da Cadeia de Frio

O corte de energia — termo sul-africano para apagões rotativos — historicamente perturbava as cadeias de frio, causando um desperdício estimado de 10 milhões de toneladas de alimentos anualmente. No entanto, investimentos em geradores a diesel, armazenamento de energia em baterias de íons de lítio e sistemas híbridos solares transformaram a resiliência do setor até 2024. A Freight News relatou em julho de 2024 que 85% dos contêineres refrigerados retornavam vazios dos embarques de exportação, levando os provedores de logística a transportar importações refrigeradas no retorno e a otimizar a utilização dos ativos. A plataforma de certificação digital do Conselho de Controle de Exportação de Produtos Perecíveis, operacional desde 2025, integra sensores de IoT que transmitem dados de temperatura em tempo real, permitindo intervenção proativa antes que a deterioração ocorra[3]Fonte: Conselho de Controle de Exportação de Produtos Perecíveis, "Annual Report 2024/25," ppecb.com. Essa transparência tranquiliza varejistas e consumidores, apoiando preços premium para produtos com cadeia de frio verificada. Provedores de logística terceirizados, como Imperial Logistics e Bidvest, expandiram as frotas de veículos frigoríficos, oferecendo aos processadores capacidade flexível sem despesas de capital. O roteiro do Departamento de Transportes também visa soluções intermodais ferroviárias e rodoviárias, que poderiam reduzir a dependência de diesel e a pegada de carbono — uma consideração à medida que os mercados de exportação europeus endurecem os requisitos de sustentabilidade. A melhoria da logística permite que os processadores obtenham gado de regiões rurais de menor custo, mantendo a integridade do produto, comprimindo os prazos da fazenda ao consumidor e aumentando as margens.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a Saúde e Percepções Negativas dos Consumidores | -0.8% | Nacional, com maior impacto em demografias urbanas e instruídas | Médio prazo (2-4 anos) |

| Custos Voláteis de Ração e Insumos Pecuários | -0.5% | Nacional, concentrado entre produtores verticalmente integrados de aves e suínos | Curto prazo (≤ 2 anos) |

| Intensa Concorrência de Fontes Alternativas de Proteína | -0.7% | Nacional, liderado pela inovação no varejo do Cabo Ocidental e Gauteng | Médio prazo (2-4 anos) |

| Tendências Crescentes de Substituição Flexitariana e de Proteína Vegetal | -0.4% | Nacional, com adoção antecipada entre millennials e Geração Z | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde e Percepções Negativas dos Consumidores

A Agência Internacional de Pesquisa sobre Câncer da Organização Mundial da Saúde classificou as carnes processadas como carcinógeno do Grupo 1 em 2015, concluindo que cada porção diária de 50 gramas aumenta o risco de câncer colorretal em 18%. Essa classificação, reforçada na ficha informativa sobre Dieta Saudável da Organização Mundial da Saúde de 2024, permeia as mensagens de saúde pública e a cobertura midiática sul-africana, especialmente à medida que as doenças não transmissíveis representam uma parcela crescente da carga de doenças. O Rastreador do Consumidor da Deloitte de janeiro de 2025 constatou que 37% dos entrevistados sul-africanos reduziram o consumo de carne no ano anterior, citando motivações de saúde e ambientais. Coortes mais jovens, urbanas e de renda mais alta estão desproporcionalmente representadas nessa mudança — as mesmas demografias que impulsionam a adoção de produtos premium e influenciam as normas de consumo mais amplas. Os processadores enfrentam um dilema estratégico: reformular para reduzir sódio, nitritos e gordura saturada pode comprometer o sabor e a vida útil, mas deixar de abordar as preocupações com a saúde arrisca a erosão do volume a longo prazo. Algumas marcas introduziram linhas "melhores para você" com carne orgânica, aditivos reduzidos e fornecimento transparente, mas essas linhas exigem prêmios de preço que limitam a penetração no mercado de massa. O Inquérito ao Mercado de Produtos Frescos da Comissão de Concorrência de junho de 2024 destacou que a inflação dos custos de insumos restringe a capacidade dos processadores de investir em reformulação sem repassar os custos a consumidores sensíveis ao preço.

Custos Voláteis de Ração e Insumos Pecuários

O milho amarelo, principal ingrediente da ração para aves e suínos, exibiu oscilações de preço de 16% entre novembro de 2024 e janeiro de 2025, com o Serviço de Informação de Grãos da África do Sul reportando ZAR 4.111 por tonelada em novembro de 2024 e ZAR 3.542 por tonelada em janeiro de 2025. Essa volatilidade comprime as margens de produtores verticalmente integrados como Astral Foods e RCL Foods, que operam fábricas de ração, fazendas e plantas de processamento. O Relatório de Linha de Base 2024 do Escritório de Política Alimentar e Agrícola projetou uma produção de milho de 16,8 milhões de toneladas para a safra 2024/25, mas o risco de seca e a inflação dos custos de insumos — os preços dos fertilizantes subiram 12% em relação ao ano anterior em 2024 — introduzem incerteza. Os processadores sem integração vertical enfrentam pressão de margem ainda mais acentuada, pois compram gado a preços à vista que refletem os picos de custo da ração. O Índice de Preços ao Consumidor de dezembro de 2024 da Estatística da África do Sul mostrou que os preços da carne caíram 0,4% em relação ao ano anterior, indicando que os processadores absorveram os aumentos dos custos de insumos em vez de repassá-los aos consumidores — uma estratégia que corrói a lucratividade. O inquérito da Comissão de Concorrência sobre custos de insumos revelou que a concentração entre fornecedores de ração e provedores de genética pecuária limita o poder de negociação dos processadores, uma restrição estrutural que o alívio periódico de preços não consegue resolver. A variabilidade climática, exacerbada pelos ciclos de El Niño, acrescenta maior imprevisibilidade, obrigando os processadores a fazer hedge por meio de contratos futuros ou diversificar o fornecimento — ambos com complexidade financeira e operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Origem: Aves Ancoram o Volume, Ovino Mira o Premium

Em 2025, as aves representaram 52,38% dominantes do volume de mercado, sublinhando sua eficiência de custo. O frango requer apenas 1,7 kg de ração para produzir 1 kg de carne, superando significativamente a carne bovina, que necessita de 6-8 kg de ração para o mesmo rendimento. As importações do Brasil e da União Europeia foram fundamentais para manter preços domésticos competitivos, embora essas importações tenham ocasionalmente desencadeado a imposição de direitos antidumping. O ovino, embora represente um segmento menor, deve crescer a uma robusta CAGR de 7,85% até 2031. Esse crescimento é impulsionado pela forte demanda halal durante festivais religiosos e pelo número limitado de rebanhos domésticos, que restringem a oferta. A carne bovina e a suína ocupam uma posição intermediária no mercado. A carne bovina enfrenta restrições devido a proibições de exportação relacionadas a surtos de febre aftosa, enquanto o consumo de carne suína é limitado por preferências religiosas e culturais.

Os processadores do mercado estão adotando estratégias inovadoras ao misturar proteínas para reduzir custos e atender às diversas preferências dos consumidores. Produtos como salsichas de aves e suíno e hambúrgueres de bovino e ovino estão ganhando popularidade entre domicílios de renda mista. Líderes como Astral Foods, RCL Foods e Country Bird dominam o segmento de processamento de aves, aproveitando economias de escala em operações de fabricação de ração e incubatórios. Enquanto isso, a Eskort, de propriedade de agricultores, garante preços estáveis de insumos suínos, assegurando fornecimento consistente. Em 2025, o mercado de carnes processadas de aves da África do Sul atingiu uma avaliação de USD 1,13 bilhão, representando 52,38% do valor total do mercado. Essa dominância sublinha a eficiência da produção de aves e seu papel fundamental no mercado. Os processadores de ovino estão investindo cada vez mais em sistemas de rastreabilidade e modernizando instalações de armazenamento a frio para capitalizar os prêmios de exportação e atender aos padrões internacionais.

Por Tipo de Produto: Almôndegas Dominam, Salsichas Inovam

Em 2025, as almôndegas dominaram o mercado de carnes processadas da África do Sul, contribuindo com 78,11% do total de vendas e gerando USD 1,69 bilhão em receita. Esse forte desempenho é impulsionado principalmente pela sua versatilidade em diversos pratos, incluindo massas, refeições à base de arroz e programas de alimentação escolar, onde suas formas esféricas padronizadas e preços acessíveis as tornam uma escolha preferida. Olhando para o futuro, as salsichas devem alcançar o maior crescimento, com uma robusta CAGR de 8,05% até 2031. Esse crescimento é impulsionado pelo significado cultural do boerewors e pelas contínuas inovações de sabor, como opções de peri-peri e com queijo. Os hambúrgueres, embora atendam aos segmentos de restaurantes de serviço rápido e varejo de hambúrgueres, enfrentam concorrência crescente de alternativas à base de plantas que replicam sua textura e sensação na boca.

Para reduzir os custos de produção, os processadores estão utilizando cada vez mais carne mecanicamente desossada na produção de almôndegas e adotando tecnologias de formação automatizadas para reduzir as despesas com mão de obra. As salsichas se beneficiam significativamente da cultura do braai na África do Sul, especialmente durante os feriados públicos, quando a demanda atinge o pico. Para expandir ainda mais sua presença no mercado, os processadores estão focando em formatos de linguiça para café da manhã para capturar uma parcela do segmento de refeições matinais. Por outro lado, as carnes curadas estão experimentando um crescimento mais lento devido às crescentes preocupações com a saúde entre os consumidores, que associam os nitritos a riscos de câncer. Em resposta, os fabricantes estão reformulando os produtos para serem livres de nitritos, embora essa mudança tenha levado ao aumento dos custos de produção.

Por Forma: Frescura Refrigerada Encontra a Conveniência Congelada

Em 2025, as linhas refrigeradas representaram 48,59% do valor de mercado, impulsionadas pelas preferências dos consumidores pela refrigeração, percebida como um indicador de frescura e processamento mínimo. A introdução da certificação digital da cadeia de frio aprimorou ainda mais a confiabilidade do produto, garantindo uma estabilidade de prateleira de 21-28 dias. Esse avanço reduziu significativamente as devoluções de produtos e permitiu que os fabricantes cobrassem preços premium. Por outro lado, os produtos congelados devem crescer a uma robusta CAGR de 8,28%. Esse crescimento é apoiado pela adoção de soluções de energia de reserva e sistemas solares, que mitigam efetivamente os riscos associados ao corte de energia. Esses desenvolvimentos expandiram a rede de distribuição, permitindo que os produtos congelados alcancem províncias remotas onde a frequência de entrega é menor.

Os processadores estão cada vez mais vendo os produtos congelados como uma medida estratégica para lidar com as flutuações sazonais da demanda e como uma oportunidade de exportar produtos excedentes para os mercados da SADC. Até 2031, o mercado de carnes processadas em formatos congelados na África do Sul deve atingir USD 1,75 bilhão. Esse crescimento reflete a resiliência do setor aos desafios do corte de energia e a tendência crescente de compras domésticas em grandes quantidades. À medida que a eletrificação continua a melhorar, a relevância das carnes enlatadas está diminuindo, com os consumidores migrando para produtos que oferecem melhor sabor e textura.

Por Canais de Distribuição: Supermercados Reinam, Online Acelera

Supermercados e hipermercados capturaram 56,85% da participação na distribuição em 2025, ancorados por Shoprite, Pick n Pay, Spar, Woolworths e Massmart, que coletivamente controlam mais de 60% do mercado de alimentos no varejo da África do Sul. O varejo online está crescendo a uma CAGR de 8,95%, liderado pela entrega rápida do Checkers Sixty60, pela plataforma de comércio eletrônico da Woolworths e por agregadores terceirizados como Takealot e Mr D Food. As lojas de conveniência, incluindo franquias como os postos Engen e Shell, atendem a compras por impulso e compras complementares, mas seu espaço limitado de refrigeração restringe as variedades de carnes processadas. Lojas especializadas, açougues e delicatessens retêm clientes fiéis que buscam produtos artesanais e atendimento personalizado, embora sua participação coletiva se corroa à medida que os supermercados expandem as linhas premium de marcas próprias.

Outros canais, incluindo comerciantes informais e lojas spaza, persistem nos townships, mas enfrentam pressão de formalização à medida que os municípios aplicam regulamentações de saúde e licenciamento. Em resposta, o setor de carnes processadas da África do Sul adotou modelos de dark store para reduzir os tempos de separação e embalagem, ao mesmo tempo em que aproveita softwares de roteamento dinâmico para otimizar as rotas de entrega e reduzir a quilometragem. Os açougues especializados continuam a atrair clientes urbanos abastados, oferecendo serviços premium como carne bovina maturada a seco e fatiamento personalizado. No entanto, sua capacidade de escalar as operações é limitada pelo aumento das despesas com aluguel e mão de obra. Por outro lado, as lojas de conveniência estão focando em atender aos compradores de postos de combustível, estocando salsichas estáveis em prateleira que atendem às suas necessidades de opções alimentares rápidas e portáteis.

Análise Geográfica

Gauteng domina a demanda regional, impulsionada por sua alta densidade urbana, infraestrutura de armazenamento a frio bem estabelecida e rendas disponíveis mais elevadas entre sua população. Os dados de auditoria de varejo destacam que almôndegas de frango refrigeradas e boerewors vendem 30% mais rápido em Joanesburgo e Pretória em comparação com a média nacional, demonstrando a forte preferência do consumidor regional por produtos de carne processada. O Cabo Ocidental segue como o segundo maior mercado, apoiado pela próspera indústria de turismo da Cidade do Cabo e pelo ambiente de varejo premium, que atendem a uma demanda por salsichas de alta qualidade tratadas com processamento de alta pressão e com rótulos limpos. KwaZulu-Natal completa os três principais mercados urbanos, aproveitando as vantagens logísticas do porto de Durban, que reduz significativamente os custos de ração e embalagem de entrada, aumentando ainda mais a competitividade da região.

As províncias secundárias, incluindo o Cabo Oriental e Mpumalanga, ficam para trás devido aos níveis de penetração da cadeia de frio que permanecem abaixo da média nacional. No entanto, a instalação de microrredes solares em centros de distribuição regionais está gradualmente melhorando a distribuição e a disponibilidade de unidades de manutenção de estoque congeladas nessas áreas. Limpopo e Noroeste, por outro lado, demonstram potencial de crescimento acima da média. Esse crescimento é impulsionado pelo aumento do emprego no setor de mineração, que eleva as rendas domésticas e impulsiona a demanda por compras congeladas em grandes quantidades, especialmente por meio de redes de varejo com desconto. O Cabo do Norte, a menor província devido à sua população esparsa, depende de processadores que enviam produtos estáveis em prateleira, como droëwors e carne enlatada. Esses produtos são distribuídos por meio de redes de atacadistas, contornando efetivamente as limitações impostas pela infraestrutura inadequada de cadeia de frio.

As exportações são roteadas pelos centros de distribuição de Gauteng para os portos terrestres e pelos terminais frigoríficos de Durban, com destinos principais incluindo Moçambique, Zimbábue e Botsuana. As aves com certificação halal de KwaZulu-Natal se beneficiam de tempos de trânsito mais curtos para Maputo pelo corredor N2, o que fortalece o fornecimento de ovino e frango em submercados de maioria muçulmana. Em 2025, o tamanho do mercado de carnes processadas para exportações da SADC provenientes da África do Sul atingiu USD 215 milhões, apoiado por protocolos halal harmonizados que agilizam o comércio e garantem a conformidade com os padrões regionais.

Cenário Competitivo

No mercado de carnes processadas da África do Sul, os players estabelecidos mantêm uma posição dominante. No entanto, a dinâmica competitiva continua a impulsionar a inovação e exercer pressões de preços, como refletido em uma pontuação de concentração moderada. Empresas como Astral Foods, que reportou ZAR 20,5 bilhões em receita em 2024, destacam a tendência crescente de integração vertical. Essas empresas supervisionam toda a cadeia de valor, desde a produção de aves até a fabricação de ração e o processamento, garantindo maior controle sobre as operações. Para lidar com as restrições de mão de obra, muitas empresas, incluindo líderes do setor, estão adotando cada vez mais tecnologias avançadas. Os investimentos em automação, robótica e processamento de alta pressão estão se tornando estratégias fundamentais para aumentar a eficiência operacional e melhorar a qualidade dos produtos.

Tiger Brands exemplifica os benefícios das parcerias estratégicas ao empregar um modelo de agregador para integrar agricultores de trigo negro e aveia em sua cadeia de fornecimento. Essa abordagem não apenas garante um fornecimento consistente de matérias-primas, mas também contribui para o desenvolvimento comunitário. Embora os players estabelecidos procedam com cautela, existem oportunidades significativas em áreas inexploradas, como segmentos de proteínas alternativas, produtos de conveniência premium e mercados de exportação. Empresas como AVI Ltd. e Mogale Meat estão liderando a exploração de tecnologias de carne cultivada, que têm o potencial de perturbar os métodos tradicionais de processamento de carne.

Ao mesmo tempo, as alternativas à base de plantas estão ganhando popularidade de forma constante, com 67% dos sul-africanos expressando disposição para experimentar esses produtos. No entanto, a conformidade com a Lei de Segurança da Carne e a adesão aos padrões globais de segurança alimentar apresentam desafios significativos. Esses requisitos regulatórios criam barreiras de entrada que favorecem os players estabelecidos, ao mesmo tempo em que exigem investimentos contínuos em sistemas de garantia de qualidade. Além disso, à medida que o setor enfrenta desafios de infraestrutura, muitas empresas estão investindo proativamente em sistemas de energia e água de reserva. Essas medidas ressaltam a importância da excelência operacional como uma vantagem competitiva fundamental no mercado.

Líderes do Setor de Carnes Processadas da África do Sul

RCL Foods

BRF SA

Astral Foods (Pty) Ltd

Eskort Bacon Co-Operative Ltd

Tiger Brands Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Sob sua marca Earlybird Farm, a Astral Foods lançou uma nova linha de Frango Empanado ao Estilo Sulista, convenientemente embalado em pacotes reseláveis. Esta nova linha apresenta coxas e tiras de frango empanado pré-cozido, desenvolvidas para assar no forno ou na fritadeira a ar, visando consumidores que desejam refeições rápidas e de alta qualidade.

- Julho de 2024: A Eskort, principal fabricante de carne suína da África do Sul, inaugurou oficialmente uma extensão de fábrica de 10.000 m² em Heidelberg, Gauteng, aumentando a capacidade semanal de processamento de suínos de 6.000 para 9.000.

- Novembro de 2024: A JBS está investindo USD 2,5 bilhões em seis plantas de processamento de carne na Nigéria. Em uma declaração recente, a JBS revelou seus planos: três instalações se concentrarão em aves, duas em carne bovina e uma em carne suína. Essas iniciativas, respaldadas por um memorando de entendimento com o governo nigeriano, visam fomentar "cadeias de produção sustentáveis para a produção de alimentos" na Nigéria.

Escopo do Relatório do Mercado de Carnes Processadas da África do Sul

A carne processada é considerada qualquer carne que tenha sido modificada para melhorar seu sabor ou prolongar sua vida útil. Os métodos de processamento de carne incluem salga, cura, fermentação, defumação e adição de conservantes químicos. O mercado de carnes processadas da África do Sul é segmentado por origem, por produto e por canal de distribuição. Com base na origem, o mercado é segmentado em aves, suíno, bovino, cordeiro e ovino. Com base no tipo de produto, o mercado é segmentado em refrigerado, congelado e estável em prateleira. Com base no canal de distribuição, o mercado é segmentado em lojas de varejo online e lojas de varejo físico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Aves |

| Suíno |

| Bovino |

| Ovino |

| Outros Tipos de Carne |

| Salsichas |

| Almôndegas |

| Hambúrgueres |

| Carnes Curadas |

| Outras Carnes Processadas |

| Refrigerado |

| Congelado |

| Enlatado |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Varejistas Online |

| Outros Canais de Distribuição |

| Por Origem | Aves |

| Suíno | |

| Bovino | |

| Ovino | |

| Outros Tipos de Carne | |

| Por Tipo de Produto | Salsichas |

| Almôndegas | |

| Hambúrgueres | |

| Carnes Curadas | |

| Outras Carnes Processadas | |

| Por Forma | Refrigerado |

| Congelado | |

| Enlatado | |

| Outros | |

| Por Canais de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejistas Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por carnes processadas crescerá na África do Sul até 2031?

O valor agregado deve crescer a uma CAGR de 6,68% de 2026 a 2031, atingindo USD 3,38 bilhões ao final do período.

Qual proteína domina o portfólio processado nacional?

As aves representam 52,38% do volume de 2025, apoiadas por cadeias de fornecimento integradas e preços de varejo mais baixos.

Qual formato de varejo captura a maior participação nas vendas?

Supermercados e hipermercados detinham 56,85% da receita de 2025, graças aos centros de distribuição nacionais e às linhas de marcas próprias.

Qual tipo de produto apresenta o maior impulso de crescimento?

As salsichas devem se expandir a uma CAGR de 8,05% até 2031, impulsionadas pelo legado do boerewors e pela inovação de sabores.

Página atualizada pela última vez em: