Tamanho e Participação do Mercado de Sementes da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

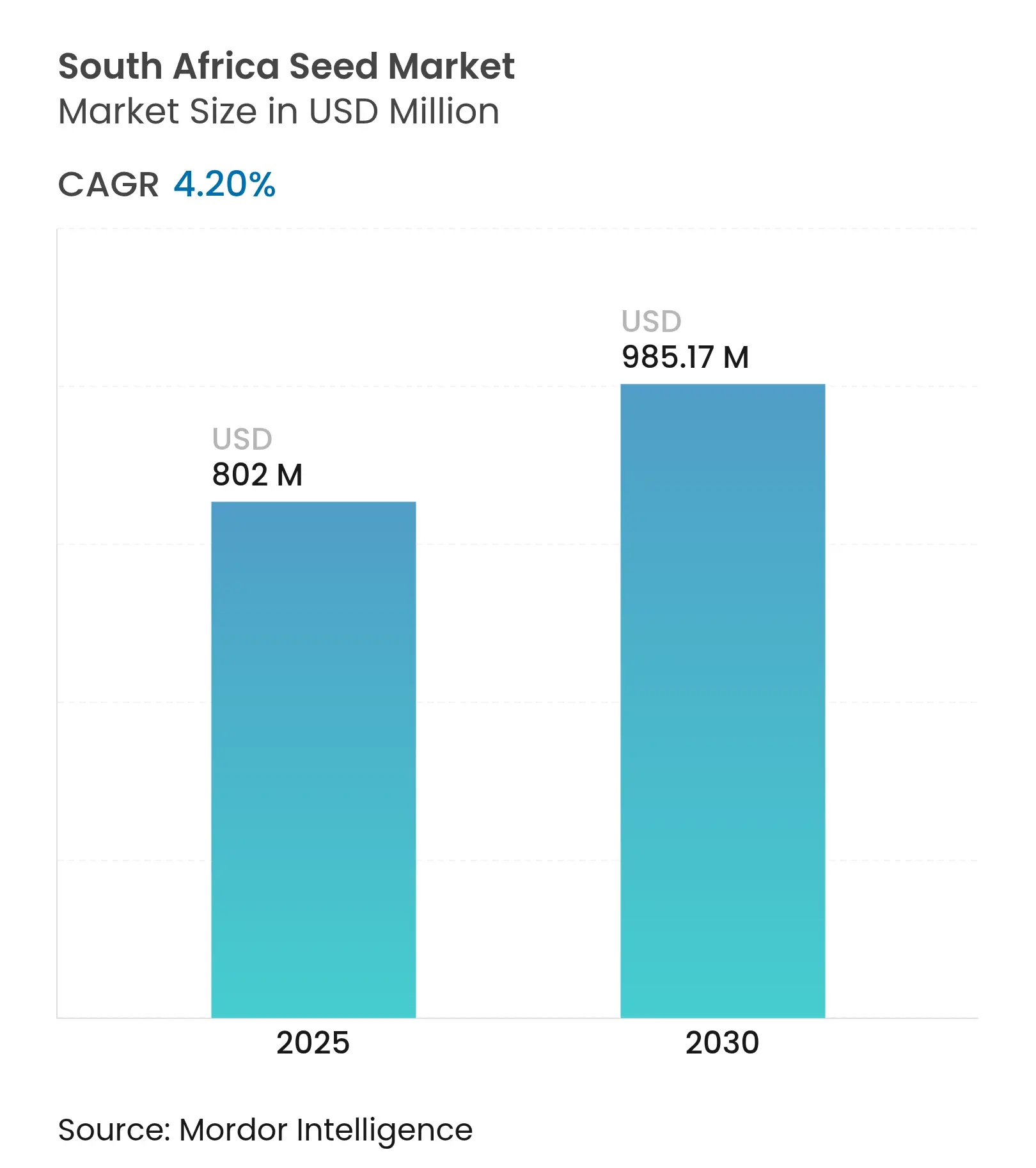

| Tamanho do Mercado (2025) | 802 Milhões de dólares |

| Tamanho do Mercado (2030) | 985.17 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes da África do Sul por Mordor Intelligence

O tamanho do mercado de sementes da África do Sul situou-se em USD 802 milhões em 2025 e está projetado para atingir USD 985,17 milhões até 2030, refletindo uma CAGR de 4,20% ao longo do período de previsão. A adoção robusta de germoplasma avançado, a adoção precoce de características geneticamente modificadas (GM) e um marco regulatório favorável sustentaram a expansão constante do mercado de sementes da África do Sul. A promulgação da Lei de Mudanças Climáticas em março de 2025 está direcionando investimentos para cultivares resistentes ao clima, enquanto as plataformas de agricultura de precisão continuam a elevar a eficiência no uso de insumos e a aumentar as produtividades. Os ganhos de produção regional, especialmente no cinturão de trigo do Cabo Ocidental e nas zonas de milho-soja de chuvas de verão, estão sustentando a demanda adicional por sementes, e a adoção comercial de incentivos de edição genômica está ampliando o escopo para variedades de próxima geração. Os participantes do mercado estão simultaneamente navegando em riscos como a inflação de preços impulsionada pela consolidação, a evolução dos regulamentos de pesticidas e os choques na cadeia de suprimentos induzidos pelo clima, mas o contínuo investimento em P&D público e privado aponta para oportunidades de crescimento sustentado.

Principais Conclusões do Relatório

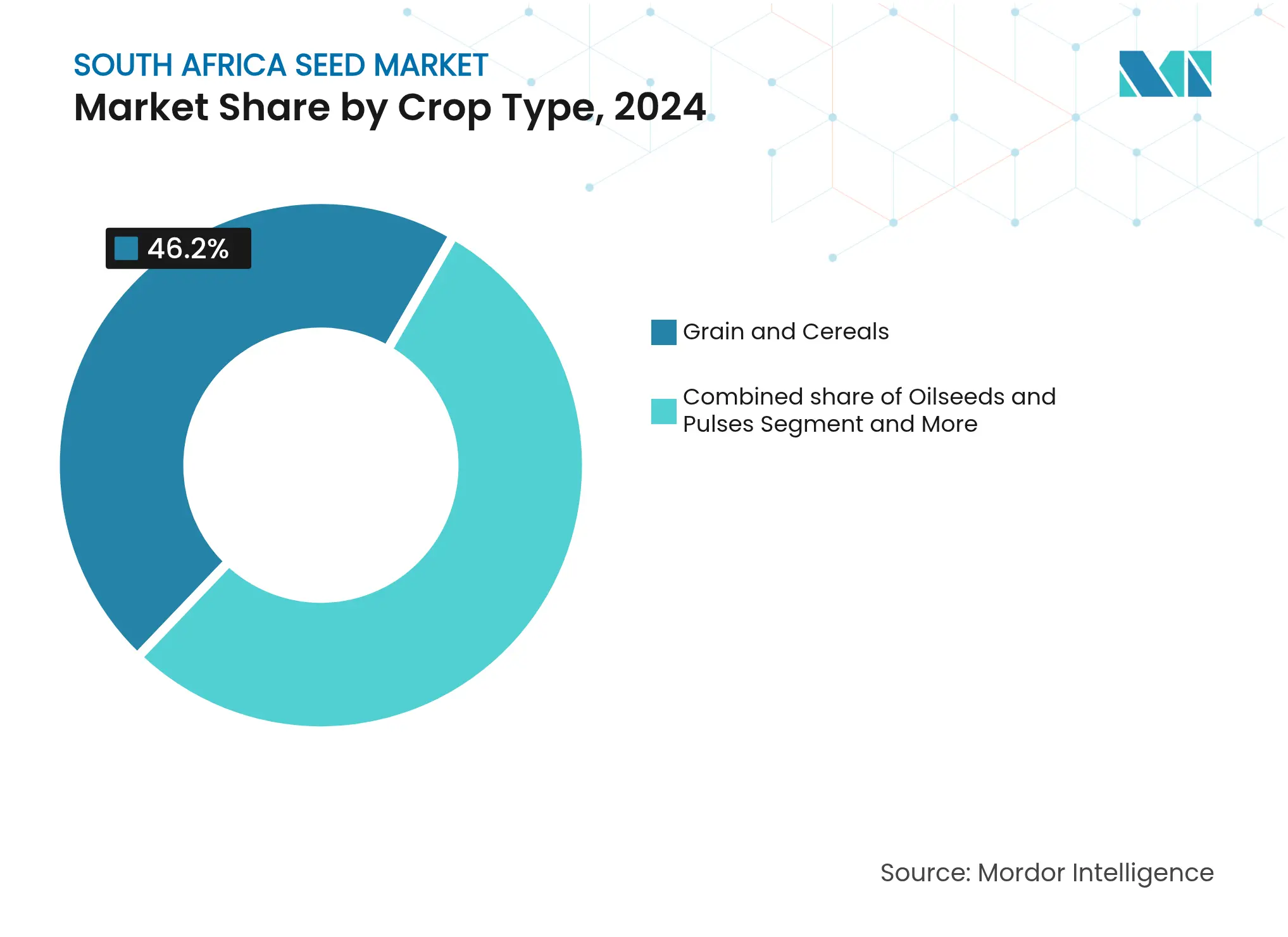

- Por tipo de cultura, grãos e cereais detinham 46,20% da participação do mercado de sementes da África do Sul em 2024, enquanto frutas e hortaliças estão previstas para crescer a uma CAGR de 9,60% até 2030.

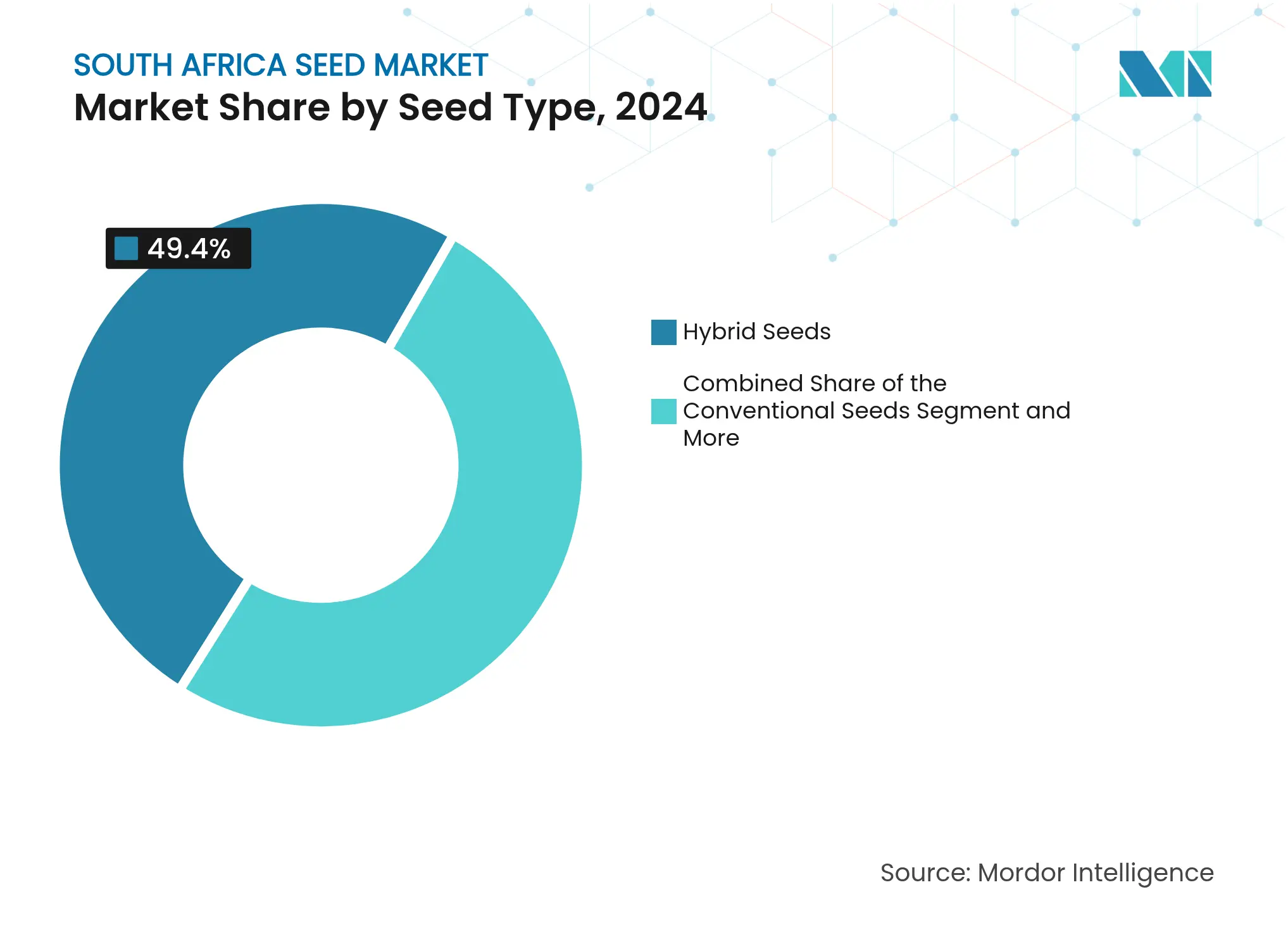

- Por tipo de semente, as sementes híbridas comandavam 49,40% do tamanho do mercado de sementes da África do Sul em 2024; as sementes GM estão projetadas para registrar uma CAGR de 11,20% entre 2025 e 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sementes da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda por sementes resistentes ao clima | +1.2% | Nacional, com concentração no Cabo Ocidental e nas regiões de chuvas de verão | Longo prazo (≥ 4 anos) |

| Incentivos federais para edição genética | +0.8% | Nacional, com centros de pesquisa em Gauteng e no Cabo Ocidental | Médio prazo (2-4 anos) |

| Crescimento no uso de sementes de culturas de cobertura | +0.6% | Nacional, particularmente no Estado Livre e nas províncias do Noroeste | Médio prazo (2-4 anos) |

| A agricultura digital permite a semeadura de precisão | +0.9% | Nacional, com adoção antecipada em áreas de agricultura comercial | Curto prazo (≤ 2 anos) |

| Aumento da demanda por sementes como matéria-prima para biocombustíveis | +0.4% | Nacional, com foco em regiões costeiras e do interior | Longo prazo (≥ 4 anos) |

| Projetos corporativos de sementes nativas para compensação de carbono | +0.3% | Nacional, com ênfase na restauração de terras degradadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Sementes Resistentes ao Clima

Secas recorrentes, verões mais quentes e precipitações variáveis ressaltam a urgência de genéticas tolerantes à seca e ao calor. O milho DroughtTEGO manteve produtividades estáveis sob estresse moderado de umidade e apresentou desempenho forte em condições ideais, evidenciando o apetite comercial por híbridos resilientes. O trigo tolerante ao calor, que suporta temperaturas 4 °C acima dos padrões convencionais, produziu 6 toneladas métricas por hectare com apenas 200 mm de umidade, ampliando a adoção entre os produtores do Cabo Ocidental[1]Fonte: Equipe ICARDA, "Variedades de Trigo Tolerantes ao Calor e à Seca," ICARDA, icarda.org. O programa Roots-to-Resilience do Conselho de Pesquisa Agrícola está expandindo a batata-doce tolerante à seca, enquanto a integração de sorgo, milheto e feijão-caupi está fortalecendo a estabilidade do sistema alimentar em Limpopo e Mpumalanga[2]Fonte: Conselho de Pesquisa Agrícola, "Batata-Doce," arc.agric.za. Em conjunto, essas iniciativas estão ampliando os portfólios de cultivares e sustentando os volumes de vendas no mercado de sementes da África do Sul.

Incentivos Federais para Edição Genética

A decisão do Ministro Thoko Didiza, em fevereiro de 2024, de manter a supervisão da edição genômica sob a Lei de OGM forneceu certeza regulatória para culturas habilitadas por Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR). A legislação climática subsequente de março de 2025 forneceu créditos fiscais para inovações de baixo carbono, acelerando a colaboração entre melhoristas públicos e empresas privadas. O papel da África do Sul na plataforma de edição genômica da Agência de Desenvolvimento da União Africana - Nova Parceria para o Desenvolvimento da África está conectando pesquisadores locais com talentos continentais e bancos de dados compartilhados, encurtando os ciclos de desenvolvimento de características. A atividade de patentes, exemplificada pelo pedido 2024/04114 cobrindo milho com resistência empilhada a insetos e herbicidas, sinaliza um pipeline vibrante[3]Fonte: CIPC. "DIÁRIO DE PATENTES DE JUNHO DE 2024." cipc.co.za. Esses incentivos manterão a demanda por germoplasma de alto valor aquecida e ampliarão o mercado de sementes da África do Sul.

Crescimento no Uso de Sementes de Culturas de Cobertura

As taxas de erosão do solo que excedem a formação natural em até 50 vezes em campos expostos estão impulsionando a adoção do plantio direto com conservação do solo. A aveia preta está se tornando um pilar das culturas de cobertura, produzindo biomassa densa que suprime plantas daninhas e eleva os índices de matéria orgânica. Pesquisas participativas no Estado Livre e no Noroeste confirmaram que os pequenos agricultores que adotaram coberturas leguminosas melhoraram o nitrogênio do solo e a disponibilidade de ração para o gado em uma única estação. O alcance educacional por meio de agentes de extensão e alianças de insumos está impulsionando um crescimento anual de dois dígitos no volume de pedidos de sementes de culturas de cobertura. À medida que as práticas regenerativas se expandem, os ganhos incrementais na saúde do solo e na estabilidade da produtividade reforçarão a demanda de sementes a longo prazo.

A Agricultura Digital Permite a Semeadura de Precisão

Semeadoras de taxa variável habilitadas por IoT, drones e imagens de satélite estão transformando as práticas de estabelecimento de culturas. Os painéis de sensoriamento remoto da Farmonaut reduziram as zonas de erro de plantio em 30% para 1.000 clientes em 2025. O sistema Smart Node da Red Ant Agri cria mapas de prescrição e fornece feedback em tempo real sobre a densidade e profundidade da semeadura, minimizando falhas e excessos. Startups nacionais como a Adagin Technologies estão sobrepondo IA às métricas de escala de visão de máquina para aprimorar as decisões em campo e maximizar os retornos. Esses ganhos em eficiência de insumos se traduzem em pedidos recorrentes de sementes tratadas e revestidas, reforçando os volumes no mercado de sementes da África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inflação de preços de sementes impulsionada pela consolidação | -0.7% | Nacional, afetando todas as regiões de agricultura comercial | Curto prazo (≤ 2 anos) |

| Proibições estatais de sementes tratadas com neonicotinoides | -0.5% | Nacional, com impacto particular na produção de algodão e milho | Médio prazo (2-4 anos) |

| Custos de litígios de patentes de características | -0.4% | Nacional, afetando empresas de biotecnologia e agricultores em larga escala | Médio prazo (2-4 anos) |

| Risco de abastecimento de carvão-de-anteras em azevém | -0.2% | Nacional, afetando principalmente o abastecimento de sementes forrageiras e de pastagens | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Preços de Sementes Impulsionada pela Consolidação

As cinco principais multinacionais controlam agora mais da metade do fornecimento de sementes de polinização cruzada. A saída anunciada da BASF de várias unidades agrícolas e as desinvestimentos da Syngenta estão redistribuindo portfólios, levando a escassez localizada e revisões de preços para cima. A Corteva elevou os preços médios de sementes em 3% no primeiro trimestre de 2025, mesmo com volumes caindo 2%, ilustrando as dinâmicas de poder de mercado. Embora os ganhos de eficiência possam moderar as pressões de custo, os agricultores já estão migrando para linhas de sementes retidas ou de domínio público onde viável, amortecendo o potencial de crescimento. A aquisição pela Beck's Hybrids de uma instalação de produção de sementes de milho da Syngenta no Nebraska demonstra a realocação contínua de ativos dentro do setor, podendo afetar a dinâmica de preços nos mercados regionais.

Proibições Estatais de Sementes Tratadas com Neonicotinoides

As restrições propostas aos tratamentos de sementes com neonicotinoides estão emergindo como uma restrição significativa à expansão do mercado de sementes. Estudos indicam que esses químicos podem persistir nos tecidos de plântulas de algodão e impactar negativamente os polinizadores por meio do escoamento ambiental. Embora os tratamentos à base de diamida apresentem alternativas potenciais, as próximas decisões regulatórias provavelmente influenciarão os volumes de tratamento de sementes, particularmente nas regiões produtoras de milho e algodão. Na África, o mercado de neonicotinoides está cada vez mais sob escrutínio regulatório, o que pode impulsionar mudanças nas práticas de tratamento de sementes. Restrições semelhantes em outras regiões a neonicotinoides específicos destacam a necessidade crítica de regulamentações equilibradas na África que salvaguardem tanto a produtividade agrícola quanto a sustentabilidade ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Grãos Impulsionam a Base do Mercado

Grãos e cereais representaram 46,20% da participação do mercado de sementes da África do Sul em 2024. O tamanho do mercado de sementes da África do Sul para grãos e cereais é sustentado pelo salto na produção na safra 2024-25, refletindo chuvas favoráveis e melhores genéticas. O trigo permanece desafiado pela redução de área cultivada e pelas oscilações climáticas, mas as novas linhagens tolerantes ao calor estão mantendo as produtividades no Cabo Ocidental. A produção de trigo enfrenta desafios únicos, com áreas em declínio devido à desregulamentação do mercado e à imprevisibilidade climática, levando ao aumento da dependência de importações apesar dos avanços tecnológicos em variedades tolerantes à seca.

O segmento de frutas e hortaliças, apesar de sua escala menor, apresenta a maior taxa de crescimento. As crescentes atividades de horticultura orientadas para exportação e as mudanças nas preferências dietéticas dos consumidores impulsionam a demanda por sementes, resultando em uma CAGR de 9,60%. Oleaginosas e leguminosas mantêm crescimento consistente, com a produção de soja apoiada pela adoção de 95% de sementes GM. A implementação da agricultura de precisão melhora as produtividades entre as variedades de grãos, pois as tecnologias de aplicação de taxa variável aprimoram o uso de fertilizantes e a eficiência hídrica por meio de métodos orientados por dados. Restrições financeiras e infraestrutura inadequada continuam a limitar a adoção generalizada dessas tecnologias.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Semente: Tecnologias Híbridas Lideram a Inovação

As sementes híbridas capturaram 49,40% do tamanho do mercado de sementes da África do Sul em 2024, beneficiando-se de prêmios de produtividade consistentes em milho, girassol e classes de hortaliças. Os dados de produtividade de cebolas híbridas mostram uma vantagem de 20% sobre os equivalentes de polinização aberta, apoiando a conversão dos agricultores. A Starke Ayres utiliza melhoramento assistido por marcadores e haploides duplos, enquanto a acreditação do Laboratório de Garantia de Qualidade da empresa pela Associação Internacional de Testes de Sementes permite a emissão de Certificados Internacionais Laranja da ISTA, garantindo padrões de qualidade que sustentam a confiança no mercado de sementes híbridas.

As sementes GM permanecem o segmento de crescimento mais rápido, com CAGR de 11,20%. A clareza regulatória sustentada após fevereiro de 2024 e os lançamentos antecipados, como as sojas Vyconic da Bayer com cinco tolerâncias a herbicidas, estão ampliando as opções de características. As sementes convencionais permanecem relevantes para pequenos agricultores e conservação do patrimônio genético. As políticas que permitem a guarda de sementes na propriedade em quantidades limitadas ajudam a manter a biodiversidade, mas o impulso comercial gravita em direção a categorias de alta tecnologia. O segmento se beneficia dos esforços de conservação de sementes patrimoniais, particularmente entre as agricultoras da província de Limpopo que mantêm diversas variedades de milho, embora os marcos regulatórios favoreçam cada vez mais os sistemas comerciais de sementes.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O mercado de sementes da África do Sul varia entre suas zonas agroecológicas, com padrões agrícolas regionais distintos. O clima mediterrâneo da região e os padrões de chuvas de inverno tornam-na particularmente adequada para o cultivo de trigo. As regiões de chuvas de verão do Estado Livre, Noroeste e Mpumalanga concentram-se no cultivo de milho, soja e girassol, beneficiando-se das condições favoráveis de cultivo durante os meses mais quentes. Essas áreas possuem infraestrutura agrícola bem desenvolvida e práticas agrícolas estabelecidas que sustentam a diversificada produção de culturas. Embora o trigo permaneça uma cultura significativa no mercado, a baixa autossuficiência do país exige importações substanciais para atender à demanda interna, afetando a dinâmica de preços local. Essa dependência de importações expõe o mercado interno às flutuações internacionais de preços e às variações das taxas de câmbio, influenciando tanto as decisões de plantio dos agricultores quanto os preços ao consumidor.

A liderança do KwaZulu-Natal na produção de cana-de-açúcar e batata-doce impulsiona a demanda por variedades especializadas de cana e sementes de culturas radiculares tolerantes à seca. As províncias de Limpopo e Mpumalanga aumentaram o cultivo de culturas alternativas, particularmente variedades de milheto e feijão-caupi adaptadas a condições semiáridas. O panorama agrícola nessas regiões demonstra uma ênfase crescente na diversificação de culturas e em práticas agrícolas resistentes ao clima. A adoção dessas práticas levou ao aumento da demanda por variedades de sementes especializadas que possam suportar condições ambientais desafiadoras enquanto mantêm a produtividade.

As previsões climáticas indicam precipitação abaixo do normal no sudoeste e precipitação acima do normal nas regiões costeiras, o que influenciará a seleção de sementes para a safra de plantio 2025-26. As províncias do Noroeste, Mpumalanga e Limpopo estão adotando culturas resistentes à seca, como sorgo, milheto e feijão-caupi, para enfrentar as mudanças climáticas e os desafios de escassez hídrica. Essa adaptação regional à variabilidade climática resultou em uma mudança em direção a variedades de culturas mais resilientes, particularmente em áreas que experimentam estresse hídrico. A integração dessas culturas resistentes à seca representa uma resposta estratégica às mudanças nas condições ambientais, mantendo a produtividade agrícola em diferentes regiões.

Cenário Competitivo

As empresas globais incumbentes Bayer AG, Corteva Agriscience e Syngenta Group coletivamente responderam por mais da metade dos volumes comerciais de sementes em 2024, mas líderes locais como Starke Ayres e Capstone Seed mantêm posições regionais robustas. A expansão da Starke Ayres para o Quênia, a Namíbia e a Zâmbia, e seu laboratório de garantia de qualidade credenciado pela ISTA, fortalecem a confiança transfronteiriça. A parceria da Ag com a Bayer AG no Centro de Experiência De Ruiter combina análise de IA com o desenvolvimento de sementes em estufa, acelerando o tempo de chegada ao mercado de híbridos de hortaliças de alto valor.

A parceria da InteliGro com a CropWatch sobrepõe insights de sensoriamento remoto aos serviços de consultoria de insumos, expandindo os canais das empresas de sementes. Os depósitos de patentes sinalizam investimento contínuo em P&D; o pedido 2024/04114 cobre milho resistente a insetos e herbicidas, mantendo o fluxo tecnológico. As barreiras à entrada permanecem moderadas devido aos protocolos de qualidade de sementes da Lei de Melhoria de Plantas, que favorecem empresas com infraestrutura robusta de testes.

Os disruptores emergentes incluem startups de biotecnologia e empresas de agricultura de precisão, enquanto os players estabelecidos buscam aquisições estratégicas e parcerias para manter vantagens competitivas. O marco regulatório sob a Lei de Melhoria de Plantas exige testes de sementes e conformidade de qualidade, criando barreiras à entrada ao mesmo tempo que garante padrões de mercado que beneficiam as empresas estabelecidas com sistemas robustos de garantia de qualidade.

Líderes do Setor de Sementes da África do Sul

Corteva Agriscience

Syngenta Group

Bayer AG

Limagrain Zaad South Africa Ltd (Groupe Limagrain)

Sakata Seed Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Bayer introduziu a semente de soja Vyconic com cinco tolerâncias a herbicidas, visando a comercialização em 2027.

- Fevereiro de 2025: A Advanta Seeds lançou novas variedades de quiabo voltadas para o aprimoramento da produtividade agrícola na África do Sul, refletindo os desenvolvimentos contínuos no mercado de sementes focados na melhoria das produtividades de culturas e no atendimento à demanda local.

- Março de 2024: A Syngenta Vegetable Seeds obteve licenciamento exclusivo para a genética de cebola da Emerald Seed Company.

Escopo do Relatório do Mercado de Sementes da África do Sul

Uma semente é um óvulo maduro contendo um embrião, juntamente com nutrientes armazenados e uma cobertura protetora externa, denominada tegumento, utilizada para a produção de culturas. O Mercado de Sementes da África do Sul é segmentado pelo Tipo de Cultura (Grãos e Cereais, Leguminosas, Hortaliças, Oleaginosas e Outros Tipos de Culturas) e pelo Tipo de Sementes (Sementes Convencionais, Sementes Híbridas e Sementes GM). O relatório oferece o tamanho do mercado e previsão em valor USD para todos os segmentos acima.

| Grãos e Cereais |

| Oleaginosas e Leguminosas |

| Frutas e Hortaliças |

| Outras Culturas |

| Sementes Convencionais |

| Sementes Híbridas |

| Sementes GM |

| Por Tipo de Cultura | Grãos e Cereais |

| Oleaginosas e Leguminosas | |

| Frutas e Hortaliças | |

| Outras Culturas | |

| Por Tipo de Semente | Sementes Convencionais |

| Sementes Híbridas | |

| Sementes GM |

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de sementes da África do Sul?

Foi avaliado em USD 802 milhões em 2025 e está projetado para atingir USD 985,17 milhões até 2030.

Qual segmento de cultura contribui com a maior demanda por sementes?

Grãos e cereais respondem por 46,20% do total das vendas, liderados pelo milho com 90% de adoção de sementes GM.

Qual tipo de semente está crescendo mais rapidamente na África do Sul?

As sementes GM estão expandindo a uma CAGR de 11,20% até 2030, impulsionadas por regulamentação favorável e novas introduções de características.

Como a legislação climática está influenciando a inovação em sementes?

A Lei de Mudanças Climáticas de março de 2025 aloca incentivos para genéticas resistentes ao clima e P&D em edição genômica, estimulando novos pipelines de variedades.

Quais regiões impulsionam a maior demanda por sementes?

O Cabo Ocidental domina os pedidos de sementes de trigo, enquanto o Estado Livre, o Noroeste e Mpumalanga lideram as compras de sementes de milho.

Quais fatores competitivos moldam a estratégia dos fornecedores?

Escala multinacional, genéticas proprietárias, testes de qualidade credenciados pela ISTA e parcerias em agricultura digital determinam a vantagem competitiva.

Página atualizada pela última vez em: