Tamanho e Participação do Mercado de Proteína de Ervilha da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

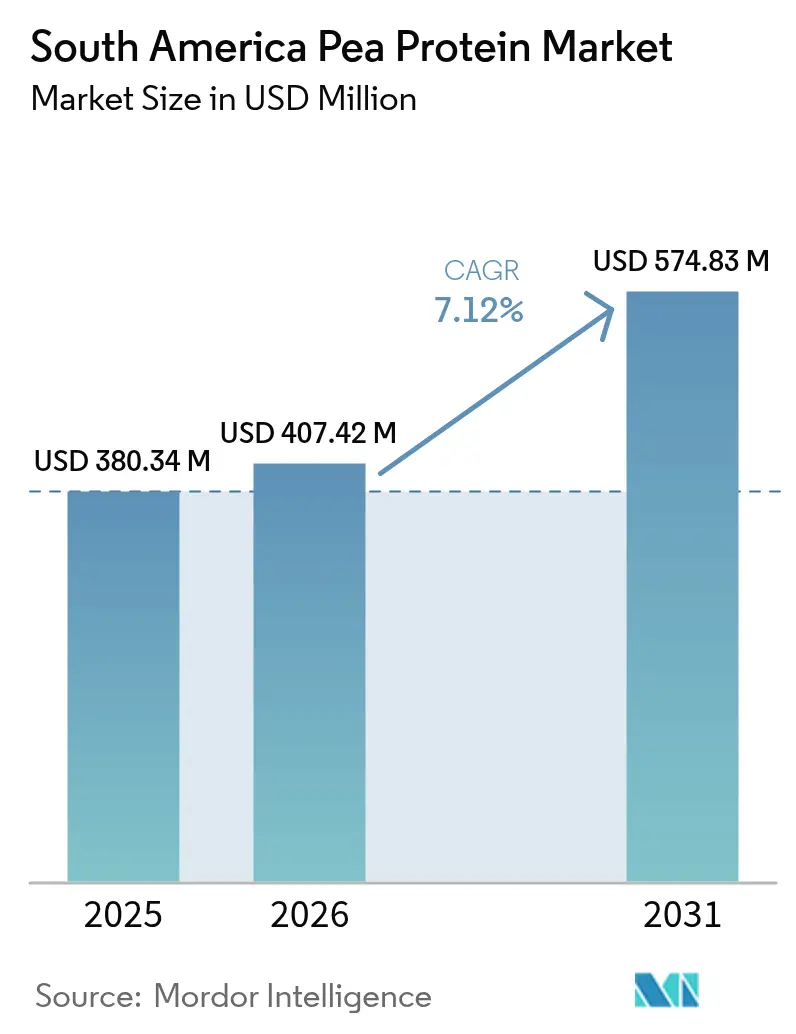

| Tamanho do mercado no ano base (2025) | 380.34 Milhões de dólares |

| Tamanho do Mercado (2026) | 407.42 Milhões de dólares |

| Tamanho do Mercado (2031) | 574.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Ervilha da América do Sul por Mordor Intelligence

O tamanho do mercado de proteína de ervilha da América do Sul foi avaliado em USD 380,34 milhões em 2025 e estima-se que cresça de USD 407,42 milhões em 2026 para atingir USD 574,83 milhões até 2031, a uma CAGR de 7,12% durante o período de previsão (2026-2031). O aumento da renda urbana, uma crescente mudança dos consumidores em direção à nutrição de origem vegetal e o endurecimento das regras de rotulagem limpa são os principais aceleradores por trás dessa trajetória. A indústria de processamento de alimentos do Brasil obteve USD 233 bilhões em receita durante 2024, gerando demanda em grande volume mesmo que o país dependa de importações para aproximadamente 90% de suas necessidades de ervilha, uma discrepância que amplifica o risco de insumos impulsionado por variações cambiais. A Argentina, principal fornecedora de leguminosas da região, colheu 52 milhões de toneladas métricas de soja na campanha 2024/25, mas a inflação galopante e a desvalorização cambial continuam a comprimir as margens dos processadores e a elevar os preços dos produtos acabados. Enquanto isso, Peru, Chile e Colômbia estão testemunhando um rápido aumento na demanda por proteína vegetal por meio de canais modernos de varejo, incentivado por sinais regulatórios favoráveis, como a decisão judicial chilena de 2024 que protege os direitos de nomenclatura de produtos de origem vegetal. Coletivamente, esses desenvolvimentos apontam para uma expansão sustentada no mercado de proteína de ervilha da América do Sul, à medida que os fabricantes localizam estratégias de abastecimento e diferenciação para se proteger contra a volatilidade do fornecimento.

Principais Conclusões do Relatório

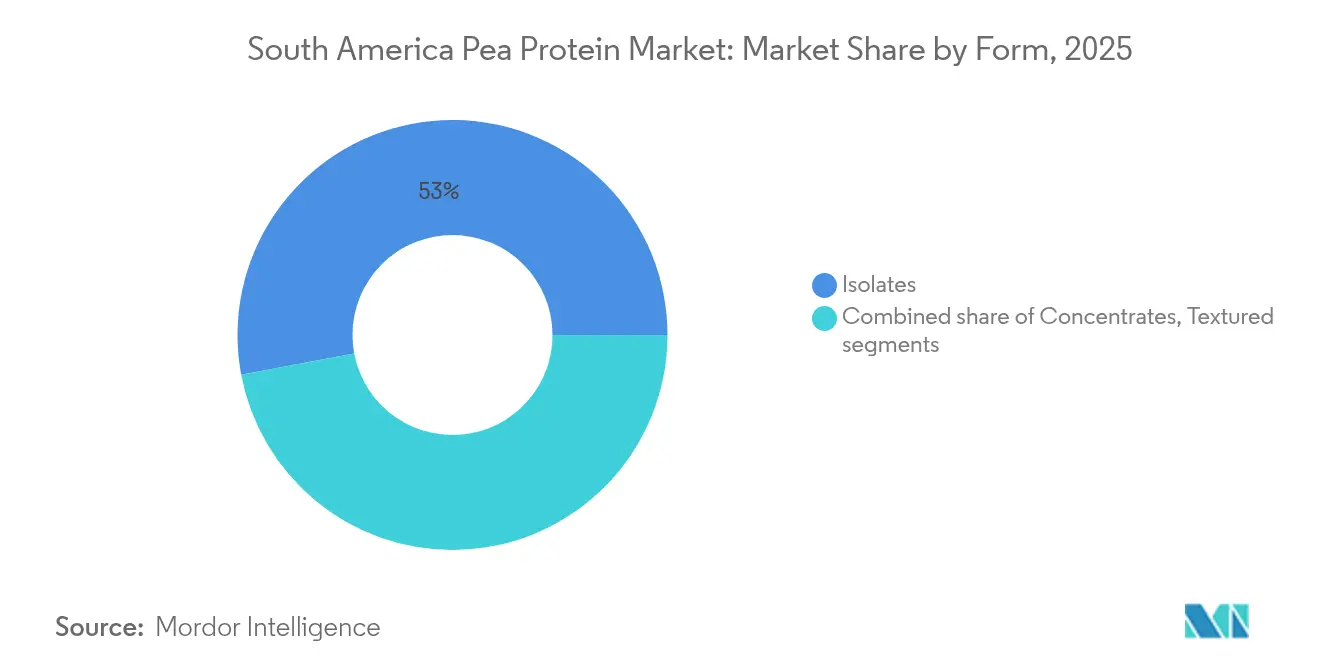

- Por forma, os isolados capturaram 52,96% da participação do mercado de proteína de ervilha da América do Sul em 2025, enquanto os formatos hidrolisados e texturizados devem registrar a CAGR mais rápida de 8,54% até 2031.

- Por natureza, o convencional respondeu por 88,92% do volume de 2025, enquanto o orgânico deve acelerar a uma CAGR de 7,93% até 2031.

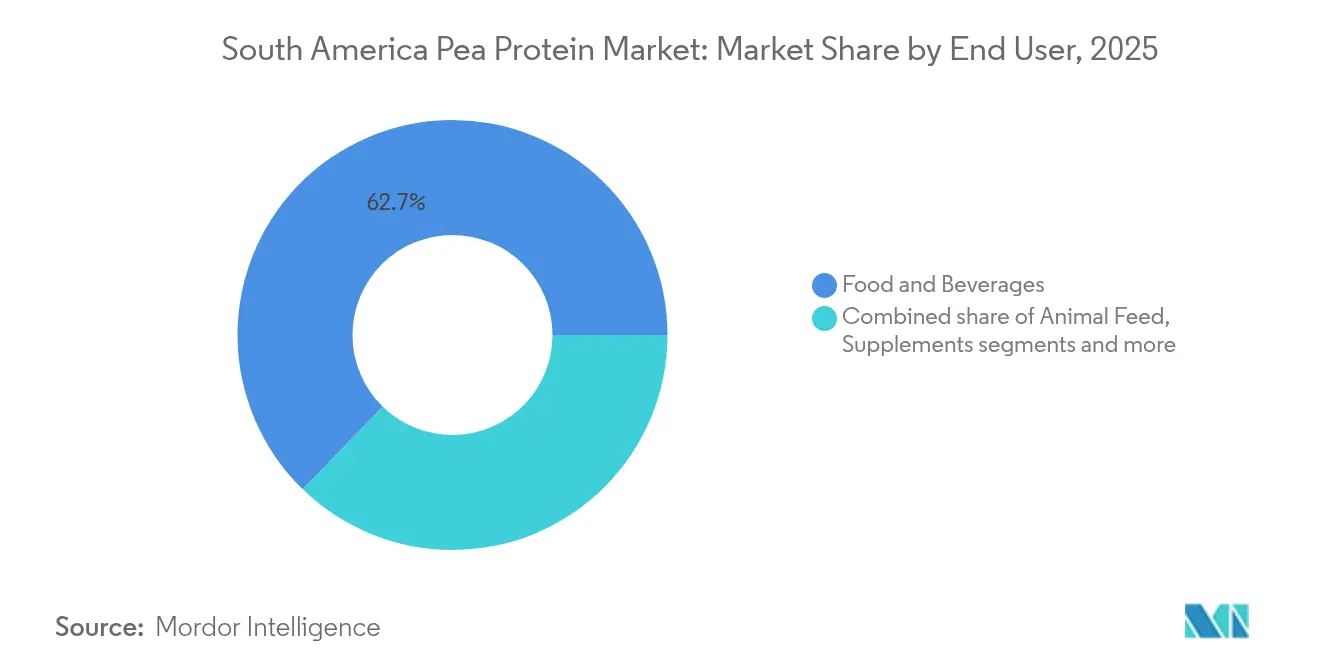

- Por usuário final, alimentos e bebidas lideraram com 62,74% do tamanho do mercado de proteína de ervilha da América do Sul em 2025, e cuidados pessoais e cosméticos devem expandir a uma CAGR de 8,41% até 2031.

- Por geografia, o Brasil deteve 44,88% de participação em 2025, enquanto o Peru deve registrar a CAGR mais rápida de 8,58% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Ervilha da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por alternativas de proteína de origem vegetal | +1.5% | Brasil, Argentina, Chile, com centros urbanos liderando a adoção | Médio prazo (2-4 anos) |

| Crescimento da população vegana e vegetariana | +0.9% | Brasil (São Paulo, Rio de Janeiro), Argentina (Buenos Aires), Chile (Santiago) | Longo prazo (≥ 4 anos) |

| Demanda crescente por produtos de rotulagem limpa e sem alérgenos | +1.2% | Brasil, Chile, com impulso regulatório da ANVISA e do Ministério da Saúde chileno | Médio prazo (2-4 anos) |

| Crescente conscientização sobre os benefícios à saúde da proteína de ervilha | +1.0% | Brasil urbano, Peru (Lima), Argentina, impulsionado por plataformas digitais de saúde | Médio prazo (2-4 anos) |

| Maior preferência do consumidor por produtos sustentáveis e ecologicamente corretos | +0.8% | Brasil, Chile, Argentina, com demografias mais jovens em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Popularidade crescente dos substitutos de carne e da carne de origem vegetal | +1.3% | Brasil, Argentina, Chile, com expansão do varejo em canais de comércio moderno | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alternativas de proteína de origem vegetal

O mercado de proteína de ervilha da América do Sul está experimentando um forte crescimento impulsionado pela demanda crescente por alternativas de proteína de origem vegetal. A crescente consciência sobre saúde, a mudança nas preferências alimentares em direção a estilos de vida vegano e vegetariano, e as preocupações com o bem-estar animal e a sustentabilidade ambiental estão alimentando essa tendência. Em 2024, 74% dos brasileiros expressaram disposição para reduzir ou eliminar completamente a carne de suas dietas, de acordo com uma pesquisa conduzida pela Sociedade Vegetariana Brasileira [1]Fonte: Vegconomist, "Estudo: 74% dos Brasileiros Considerariam Reduzir ou Eliminar a Carne", vegconomist.com. Os consumidores veem cada vez mais as proteínas de origem vegetal como substitutos de rotulagem limpa, sem alérgenos e altamente digeríveis das proteínas de origem animal. A crescente adoção de dietas flexitarianas nas principais economias como Brasil, Argentina e Chile está apoiando ainda mais a expansão do mercado. Os fabricantes de alimentos e bebidas estão incorporando proteína de ervilha em produtos como alternativas à carne, suplementos nutricionais e substitutos de laticínios. A popularidade das dietas de origem vegetal entre entusiastas do fitness e consumidores ambientalmente conscientes também está acelerando a demanda. No geral, a versatilidade e o perfil nutricional da proteína de ervilha estão posicionando-a como um ingrediente-chave no cenário proteico em evolução da América do Sul.

Crescimento da população vegana e vegetariana

O crescimento da população vegana e vegetariana é um importante impulsionador do mercado de proteína de ervilha da América do Sul. Os consumidores estão cada vez mais migrando para dietas de origem vegetal, impulsionados pela crescente conscientização sobre saúde, sustentabilidade ambiental e preocupações éticas com o bem-estar animal. Essa tendência é especialmente evidente no Brasil, onde aproximadamente 10 milhões de pessoas se identificaram como veganas em 2024, marcando um aumento significativo na adoção do estilo de vida de origem vegetal [2]Fonte: The Vegan Society, "O Direito de ser Vegano: Como os Veganos São Protegidos pela Lei Brasileira?", vegansociety.com. Os jovens urbanos e os consumidores preocupados com a saúde estão liderando essa transição, influenciados pelos movimentos globais de bem-estar e sustentabilidade. O perfil de rotulagem limpa, sem alérgenos e rico em nutrientes da proteína de ervilha a torna uma escolha ideal para formulações veganas de alimentos e bebidas. A crescente disponibilidade no varejo e em serviços de alimentação de carne de origem vegetal, alternativas a laticínios e produtos de lanche apoia ainda mais o crescimento do mercado. À medida que a adoção dos consumidores se fortalece, o mercado de proteína de ervilha da América do Sul continua a testemunhar uma expansão robusta impulsionada pela crescente demanda por nutrição de origem vegetal.

Demanda crescente por produtos de rotulagem limpa e sem alérgenos

A demanda crescente por produtos de rotulagem limpa e sem alérgenos é um fator determinante do mercado de proteína de ervilha da América do Sul. Os consumidores buscam cada vez mais transparência nos ingredientes alimentares, preferindo componentes naturais, minimamente processados e facilmente reconhecíveis. A proteína de ervilha se alinha bem com essa tendência, pois é de origem vegetal, não geneticamente modificada, livre de glúten e isenta de alérgenos comuns, como soja e laticínios. A crescente conscientização sobre intolerâncias alimentares e questões de sensibilidade está reforçando ainda mais a confiança do consumidor nas formulações à base de proteína de ervilha. Os fabricantes de alimentos e bebidas estão capitalizando essa preferência ao lançar produtos posicionados como limpos, sustentáveis e voltados para a saúde. A mudança em direção à simplicidade dos ingredientes e à transparência dos rótulos é particularmente forte entre as populações urbanas e preocupadas com a saúde. Como resultado, a demanda por rotulagem limpa continua a acelerar a adoção da proteína de ervilha nos segmentos de alimentos funcionais e bebidas da América do Sul.

Popularidade crescente dos substitutos de carne e da carne de origem vegetal

A popularidade crescente dos substitutos de carne e da carne de origem vegetal é um fator determinante do mercado de proteína de ervilha da América do Sul. A crescente preferência dos consumidores por escolhas alimentares mais saudáveis, sustentáveis e éticas está acelerando a transição dos produtos tradicionais de origem animal. A proteína de ervilha tornou-se um ingrediente preferido para a carne de origem vegetal devido ao seu alto teor de proteínas, sabor neutro e flexibilidade funcional. Na Argentina, onde o domínio da pecuária estabelece altos padrões de qualidade sensorial, as pressões econômicas estão criando oportunidades para opções acessíveis de origem vegetal que ficam abaixo dos preços premium da carne bovina. Enquanto isso, a vitória judicial da NotCo no Chile em 2024 removeu as restrições de rotulagem, permitindo uma comercialização mais clara dos benefícios dos produtos de origem vegetal e acelerando o crescimento da categoria [3]Fonte: Good Food Institute, "Reimaginando a proteína", gfi.org. Os fabricantes de alimentos regionais estão expandindo seus portfólios para atender à crescente demanda de consumidores veganos e flexitarianos. No geral, os avanços tecnológicos, as mudanças políticas de apoio e os fatores de acessibilidade continuam a impulsionar a expansão do mercado de proteína de ervilha da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção na extração de proteína de ervilha | -1.1% | Brasil, Argentina, com cadeias de abastecimento dependentes de importações amplificando as pressões de custo | Médio prazo (2-4 anos) |

| Disponibilidade limitada de ervilhas brutas em certas regiões | -0.8% | Brasil, Chile, Peru, com a Argentina como principal fornecedora regional | Longo prazo (≥ 4 anos) |

| Desafios de sabor e textura nas formulações de produtos | -0.7% | Brasil, Argentina, Chile, afetando a aceitação do consumidor nas categorias de alimentos tradicionais | Curto prazo (≤ 2 anos) |

| Falta de conscientização e conhecimento sobre proteína de ervilha em alguns mercados | -0.6% | Peru, Paraguai, Bolívia e áreas rurais em toda a América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção na extração de proteína de ervilha

Os altos custos de produção associados à extração de proteína de ervilha atuam como uma restrição significativa ao mercado de proteína de ervilha da América do Sul. O processo de extração e isolamento envolve tecnologias complexas, como o fracionamento úmido, que requerem consumo substancial de energia e equipamentos especializados. A infraestrutura de processamento regional limitada aumenta ainda mais os custos operacionais, tornando a proteína de ervilha produzida localmente menos competitiva em termos de preço em comparação com proteínas vegetais importadas ou alternativas. Os preços flutuantes das matérias-primas e as ineficiências da cadeia de abastecimento também contribuem para as pressões de custo. Essas altas despesas de produção frequentemente se traduzem em preços elevados para os produtos finais, restringindo a acessibilidade para os consumidores de mercado de massa. Os fabricantes de alimentos de pequeno e médio porte enfrentam desafios adicionais para escalar a produção devido aos requisitos de processamento intensivos em capital. Consequentemente, as restrições de custo continuam a limitar a penetração mais ampla e a competitividade da proteína de ervilha no mercado de proteínas de origem vegetal da América do Sul.

Desafios de sabor e textura nas formulações de produtos

Os desafios de sabor e textura nas formulações de produtos permanecem uma restrição fundamental para o mercado de proteína de ervilha da América do Sul. A proteína de ervilha frequentemente confere um sabor terroso ou de leguminosa distinto, que pode afetar o apelo sensorial de alimentos e bebidas de origem vegetal. Obter textura e sensação na boca desejáveis, comparáveis às dos produtos de origem animal, também apresenta dificuldades, especialmente em alternativas à carne e aos laticínios. Essas limitações podem prejudicar a aceitação do consumidor, especialmente em mercados como Argentina e Brasil, onde as expectativas de sabor são elevadas. Os fabricantes enfrentam custos crescentes de pesquisa e desenvolvimento para melhorar o mascaramento de sabores, o aprimoramento da textura e a consistência dos produtos. Embora os avanços nas tecnologias de processamento estejam abordando essas questões, as soluções permanecem custosas e ainda não são amplamente difundidas. Como resultado, os desafios sensoriais continuam a restringir a adoção em larga escala da proteína de ervilha em diversas formulações alimentares em toda a América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Forma: Isolados Lideram em Pureza, Formas Texturizadas Ganham Espaço em Alternativas à Carne

Os isolados de proteína de ervilha detiveram a maior participação de mercado de 52,96% em 2025 no mercado de proteína de ervilha da América do Sul. Essa dominância é amplamente atribuída ao seu alto teor de proteínas, variando entre 80-85%, o que se alinha bem com os rigorosos requisitos de formulação em aplicações-chave como nutrição esportiva, fórmula infantil e alternativas a laticínios. Esses setores priorizam não apenas o valor nutricional, mas também o desempenho funcional e a rotulagem limpa, nos quais os isolados de proteína de ervilha se destacam. Sua versatilidade e capacidade de manter estabilidade e textura os tornam escolhas preferenciais entre os fabricantes. Além disso, a crescente conscientização do consumidor sobre proteínas de origem vegetal e opções sem alérgenos reforça ainda mais a posição de liderança dos isolados de proteína de ervilha.

As formas de proteína de ervilha hidrolisada e texturizada representam os segmentos de crescimento mais rápido no mercado, com previsão de expansão a uma taxa de crescimento anual composta de 8,54% até 2031. Esse crescimento rápido é impulsionado pela crescente demanda por propriedades funcionais aprimoradas, como melhor solubilidade, digestibilidade mais fácil e melhor sensação na boca, que essas formas proporcionam. As proteínas hidrolisadas são particularmente favorecidas em produtos de nutrição especializada, incluindo suplementos esportivos e nutrição infantil, devido à sua superior biodisponibilidade. A proteína de ervilha texturizada atende ao mercado de substitutos de carne, oferecendo textura e estrutura desejáveis, auxiliando a transição para dietas de origem vegetal. Os participantes do mercado estão investindo pesadamente em pesquisa e desenvolvimento para otimizar essas formas a fim de atender às preferências dos consumidores em evolução.

Por Natureza: Convencional Domina, Orgânico se Expande com Mandatos de Rotulagem Limpa

A proteína de ervilha convencional dominou o mercado de proteína de ervilha da América do Sul com uma participação de 88,92% em 2025. Essa vantagem substancial decorre de suas cadeias de abastecimento bem estabelecidas que garantem disponibilidade consistente em toda a região. Os menores custos de matéria-prima tornam-na particularmente atraente para fabricantes preocupados com custos que buscam manter preços competitivos. A maior acessibilidade das opções convencionais a posiciona como a escolha padrão para a produção em larga escala em diversas aplicações. Os fabricantes se beneficiam do abastecimento confiável sem as complexidades associadas aos processos de certificação. No geral, essas vantagens solidificam o papel arraigado da proteína de ervilha convencional no atendimento às demandas do mercado convencional.

A proteína de ervilha orgânica surge como o segmento de crescimento mais rápido, com projeção de expansão de 7,93% ao ano até 2031. Esse crescimento é alimentado pelos crescentes mandatos de rotulagem limpa que priorizam ingredientes transparentes e naturais nas formulações de produtos. Os compromissos de sustentabilidade dos varejistas favorecem cada vez mais as certificações orgânicas para se alinharem com os objetivos ambientais. A disposição dos consumidores de pagar prêmios por produtos orgânicos verificados acelera a adoção em segmentos premium como alimentos saudáveis e alternativas de origem vegetal. O segmento se beneficia de maior conscientização sobre práticas agrícolas sustentáveis em meio às tendências ecológicas globais. Essa trajetória destaca o potencial da proteína de ervilha orgânica para capturar nichos de mercado de valor agregado, apesar de sua base atual menor.

Por Usuário Final: Alimentos e Bebidas Ancoram a Demanda, Cuidados Pessoais Crescem Rapidamente

Alimentos e bebidas dominaram o mercado de proteína de ervilha da América do Sul, capturando 62,74% da demanda de usuários finais em 2025. Essa posição de liderança é ancorada por aplicações-chave, incluindo alternativas a laticínios, substitutos de carne, produtos de panificação e nutrição esportiva. O perfil hipoalergênico da proteína de ervilha a torna ideal para consumidores que evitam alérgenos comuns como soja ou laticínios. Seu espectro completo de aminoácidos fornece benefícios nutricionais essenciais que se alinham com formulações voltadas para a saúde. Os fabricantes aproveitam esses atributos para aprimorar a funcionalidade, textura e teor de proteínas dos produtos em diversas ofertas. A infraestrutura estabelecida do segmento e o consumo em grande volume reforçam ainda mais sua presença de mercado dominante.

Cuidados pessoais e cosméticos representam o segmento de usuário final de crescimento mais rápido, com previsão de expansão de 8,41% ao ano até 2031. Esse crescimento rápido decorre de formuladores que incorporam cada vez mais peptídeos de ervilha em produtos inovadores como soros anti-envelhecimento e soluções para cuidados capilares. Esses peptídeos imitam as propriedades da queratina, oferecendo benefícios naturais de fortalecimento e reparação para pele e cabelo. A mudança em direção a formulações de beleza limpa favorece as credenciais de origem vegetal e sustentável da proteína de ervilha em relação às alternativas sintéticas. A crescente demanda dos consumidores por cosméticos multifuncionais e ecologicamente corretos acelera a adoção em linhas de beleza premium. No geral, a trajetória desse segmento sublinha o papel crescente da proteína de ervilha além dos alimentos em aplicações de cuidados pessoais de alto valor.

Análise Geográfica

O Brasil ocupa a posição dominante no mercado de proteína de ervilha da América do Sul, detendo 44,88% da participação de mercado em 2025. Essa liderança é sustentada pela vasta infraestrutura agrícola do país e pelas capacidades de processamento estabelecidas para o abastecimento e extração de ervilha. A grande população do Brasil e sua robusta indústria de processamento de alimentos impulsionam uma demanda substancial em aplicações-chave como substitutos de carne e alternativas a laticínios. O avançado ecossistema manufatureiro da nação apoia a produção em grande volume e cadeias de abastecimento orientadas para exportação. As políticas comerciais favoráveis e a proximidade com os principais fornecedores de matéria-prima solidificam ainda mais sua posição de liderança no mercado. No geral, a escala e a eficiência do Brasil fazem dele a pedra angular da dinâmica regional de proteína de ervilha.

O Peru surge como a geografia de crescimento mais rápido, com previsão de expansão de 8,58% ao ano até 2031, superando todos os outros países sul-americanos. Esse aumento é impulsionado pela rápida expansão da classe média de Lima, com rendas disponíveis crescentes alimentando tendências de nutrição premium. A crescente exposição aos padrões alimentares ocidentais introduz demanda por suplementação proteica e alimentos de origem vegetal entre os consumidores urbanos. Iniciativas governamentais que promovem alimentação saudável e agricultura sustentável ampliam o potencial do mercado local. Investimentos em instalações de processamento posicionam o Peru para capturar segmentos de valor agregado como nutrição esportiva. Essa trajetória destaca a transição do Peru de mercado emergente para participante fundamental no cenário regional de proteína de ervilha.

A Argentina desempenha um papel significativo no mercado de proteína de ervilha da América do Sul por meio de sua forte base agrícola e crescente adoção em inovações de origem vegetal. Como importante exportadora de leguminosas, o país aproveita a produção local de ervilha para necessidades de processamento e formulação domésticas. A urbanização em Buenos Aires e outros centros impulsiona a demanda por proteínas funcionais em panificação, bebidas e análogos de carne. O foco da Argentina na sustentabilidade se alinha com as tendências globais de rotulagem limpa, apoiando a penetração de mercado. Os custos de fabricação competitivos possibilitam a expansão para mercados de exportação além da América do Sul. Isso posiciona a Argentina como um contribuidor estável com potencial de crescimento acelerado em meio à crescente consciência sobre saúde.

Panorama regulatório

A proteína de ervilha comercializada para aplicações em alimentos e bebidas na América do Sul é regida por normas nacionais de ingredientes alimentares e rotulagem, com o Brasil e a Argentina estabelecendo muitos dos parâmetros práticos de conformidade para a região. No Brasil, a ANVISA é a principal autoridade para a regulação de alimentos, incluindo vias de entrada no mercado e conformidade para ingredientes posicionados como novos alimentos ou ingredientes (por exemplo, por meio do arcabouço estabelecido pela RDC 839/2023). Para exportações destinadas à Argentina, a conformidade é geralmente avaliada em relação ao Código Alimentario Argentino (CAA), administrado pelas autoridades nacionais de saúde e agricultura, que orienta os requisitos relativos a identidade e qualidade e à apresentação dos rótulos.

Para os membros do MERCOSUL (Argentina, Brasil, Paraguai, Uruguai), requisitos técnicos harmonizados para aditivos e disposições alimentares relacionadas são implementados por meio de resoluções do Grupo Mercado Comum (GMC), com atualizações periódicas como a RES GMC 022/2025 e a RES GMC 003/2025. Essa harmonização apoia a circulação transfronteiriça de produtos finais e insumos de ingredientes, enquanto as regras de rotulagem também estão se adaptando à comunicação e à nomenclatura à base vegetal. Isso desloca a ênfase para uma nomenclatura clara e conforme, além de informações sobre alérgenos nas embalagens destinadas a múltiplos mercados sul-americanos.

Análise da cadeia de valor

A cadeia de valor regional abrange o fornecimento de ervilha bruta (incluindo importações e o fornecimento intrarregional de leguminosas), o processamento primário (moagem em farinha ou sêmola), o processamento de proteínas (fracionamento em concentrados e isolados e texturização ou hidrólise), a formulação em produtos finais (alimentos e bebidas, suplementos e cuidados pessoais) e a distribuição por meio de comerciantes de ingredientes e vendas diretas a fabricantes. O Brasil, como âncora da demanda, permanece estruturalmente dependente de importações tanto de ervilhas quanto de formatos de proteína de ervilha de alta pureza, o que aumenta a exposição a variações cambiais e aos prazos de frete marítimo. Essa dinâmica reforça o papel dos fornecedores multinacionais ao lado de processadores regionais focados em extrusão e concentrados de proteína vegetal.

A Argentina é um nó agrícola e comercial crítico na cadeia, incluindo capacidades de exportação de leguminosas apoiadas pelo trabalho de acesso fitossanitário liderado pelo SENASA, enquanto Brasil e Argentina abrigam os principais polos regionais de processamento ao longo dos principais corredores industriais. Logística e armazenamento continuam sendo fatores limitantes para pós e ingredientes finais, incluindo a disponibilidade de armazenagem fria e seca e a confiabilidade portuária em mercados secundários. Novas infraestruturas, como o Megapuerto Chancay, no Peru, com operações iniciadas em novembro de 2024, melhoram a conectividade com a Ásia e ajudam a região a participar dos fluxos globais de leguminosas e ingredientes, em vez de depender apenas da distribuição doméstica.

Cenário Competitivo

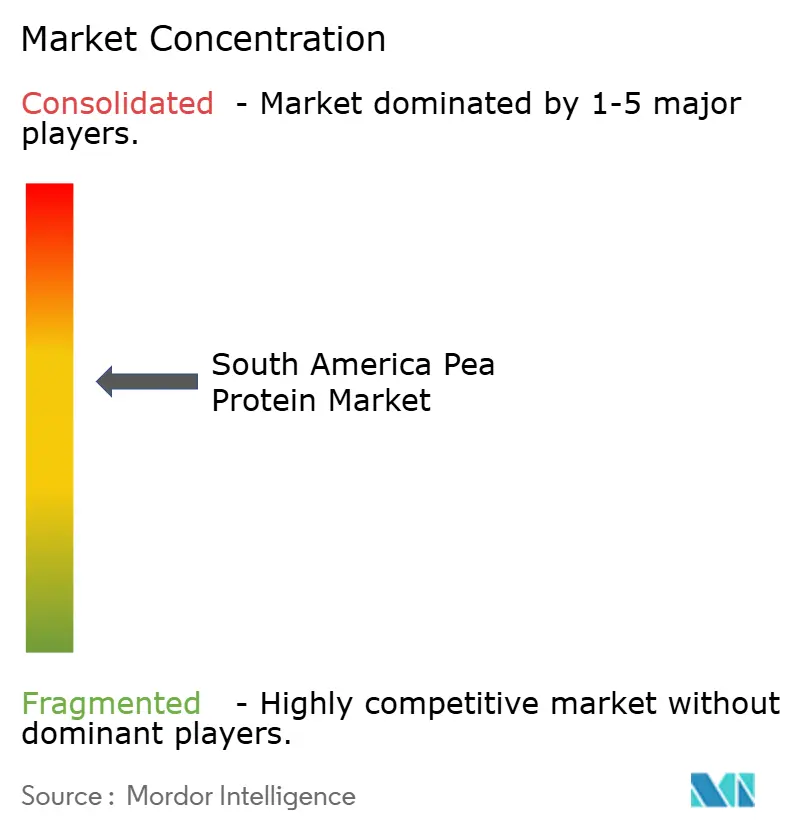

O mercado de proteína de ervilha da América do Sul apresenta fragmentação moderada, em que um punhado de gigantes globais de ingredientes mantém controle significativo sobre as operações principais. Empresas como Roquette, Ingredion, ADM e Cargill dominam por meio de seus investimentos substanciais em instalações de extração estrategicamente localizadas nos principais países, como Brasil e Argentina. Esses participantes aproveitam economias de escala para produzir isolados de alta pureza e proteínas texturizadas a custos competitivos. Sua presença estabelecida garante abastecimento confiável aos principais fabricantes de alimentos e bebidas em toda a região. Essa concentração lhes permite ditar dinâmicas de preços e cronogramas de inovação de forma eficaz.

Esses gigantes se destacam em redes de distribuição que abrangem o continente, fornecendo logística perfeita das plantas de processamento até os usuários finais em centros urbanos como São Paulo e Lima. Capacidades avançadas de cadeia de frio minimizam o desperdício e mantêm a integridade do produto durante o trânsito, uma vantagem crítica em regiões com infraestrutura variável. Suas estratégias globais de aquisição garantem o abastecimento consistente de ervilha apesar das flutuações sazonais ou interrupções no fornecimento. As equipes de serviço técnico oferecem suporte personalizado de formulação, ajudando os clientes a integrar proteínas de ervilha em diversas aplicações, desde análogos de carne até cosméticos. Esses ecossistemas de serviço abrangentes criam altas barreiras de entrada para os recém-chegados que buscam participação de mercado.

Os participantes regionais menores enfrentam desafios formidáveis para replicar essas capacidades, frequentemente limitados a nichos de segmentos como panificação local ou aplicações de ração animal. A falta de capital para tecnologia de extração em larga escala restringe sua produção a concentrados básicos em vez de isolados premium. Essas empresas lutam com acesso inconsistente a matérias-primas e recursos limitados de pesquisa e desenvolvimento para aprimoramentos funcionais. Embora contribuam para a diversidade do mercado por meio de sabores localizados ou variantes orgânicas, seu crescimento permanece limitado pela escala e expertise superiores dos titulares. No geral, esse cenário favorece a consolidação, com líderes globais prontos para expandir por meio de parcerias e ampliações de capacidade.

Líderes do Setor de Proteína de Ervilha da América do Sul

Cargill, Incorporated

Ingredion Incorporated

Glanbia plc

Archer-Daniels-Midland Company

Roquette Frères

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é substituir a proteína de ervilha de alta pureza importada por material produzido localmente, particularmente isolados que sustentam formulações premium em nutrição esportiva, alternativas lácteas e carne à base vegetal. O contexto do mercado aponta para uma lacuna de fornecimento persistente: o Brasil depende de importações para uma grande parcela de suas necessidades de ervilha, enquanto a produção comercial de isolado de proteína de ervilha no país é descrita como minimamente existente ou inexistente. Isso cria espaço para investimentos em capacidade de fracionamento e purificação no Brasil e na Argentina, reduzindo o prazo de entrega e a exposição cambial para os fabricantes regionais.

A melhoria de desempenho do produto é outro espaço em branco acionável, especialmente para aplicações em bebidas e barras, onde notas indesejáveis de sabor e a estabilidade são barreiras recorrentes de formulação. Pesquisas aplicadas no Brasil, por exemplo o trabalho na UNICAMP que demonstra melhor solubilidade e redução de sabor indesejável por meio de tratamento térmico combinado com conjugação usando extrato de guaraná, mostram um caminho para sistemas de ingredientes diferenciados adaptados ao consumo local de bebidas à base vegetal. O apoio direcionado à pesquisa e desenvolvimento de proteínas alternativas no Brasil também parece estar ativo, incluindo o acordo de contrapartida financeira de outubro de 2024 entre uma fundação estadual de apoio à pesquisa e a GFI Brasil, que sustenta um pipeline em escala piloto para o desenvolvimento de ingredientes regionais e apoio à aplicação para fabricantes de alimentos e bebidas.

Desenvolvimentos recentes do setor

- Maio de 2026: a ADM lançou oito novas soluções de ingredientes à base de soja e ervilha, incluindo farinha de ervilha, para ampliar as opções de formulação em aplicações como panificação, cereais e massas. O lançamento expande o conjunto regional de ferramentas para fortificação com proteína vegetal e oferece aos fabricantes mais opções para equilibrar custo, funcionalidade e posicionamento de rótulo.

- Março de 2026: a Ingredion apresentou o VITESSENCE Pea 100 HD, uma proteína de ervilha projetada para melhorar textura, maciez e estabilidade em barras nutricionais e esportivas prensadas a frio. Essa proteína de ervilha específica para aplicação apoia ciclos de reformulação mais rápidos para marcas que visam formatos de snacks com maior teor de proteína em canais de varejo modernos.

- Outubro de 2024: a Axiom Foods recebeu a verificação do Non-GMO Project para seus isolados de proteína de ervilha provenientes de ervilhas norte-americanas e processados em sua unidade na Califórnia. A verificação apoia alegações de rótulo mais limpas para clientes sul-americanos que utilizam isolados importados e fortalece a credibilidade do fornecedor em segmentos que priorizam o posicionamento não-OGM.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor dos ingredientes de proteína de ervilha vendidos na América do Sul, contabilizado no ponto em que são fornecidos para uso em alimentos, bebidas, nutrição, ração animal e outras formulações downstream.

Exclusões de escopo: exclui produtos de consumo final nos quais a proteína de ervilha é apenas um ingrediente, e exclui o cultivo de ervilha ou ervilhas integrais comercializadas como commodity.

Visão geral da segmentação

- Por Forma

- Concentrados

- Isolados

- Texturizado/Hidrolisado

- Por Natureza

- Convencional

- Orgânico

- Usuário Final

- Alimentos e Bebidas

- Panificação

- Bebidas

- Cereais Matinais

- Condimentos / Molhos

- Laticínios e Alternativas a Laticínios

- Carne / Aves / Frutos do Mar e Alternativas

- Refeições Prontas para Consumo / Prontas para Cozinhar

- Lanches

- Ração Animal

- Suplementos

- Alimentos para Bebês e Fórmulas Infantis

- Nutrição para Idosos e Nutrição Médica

- Nutrição Esportiva / de Desempenho

- Cuidados Pessoais e Cosméticos

- Alimentos e Bebidas

- Por País

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear o conjunto de demanda por proteína de ervilha em toda a América do Sul e para estabelecer parâmetros realistas para volumes e preços. Recorremos a fontes públicas como estatísticas nacionais de comércio e alfândega, ministérios de agricultura e indústria alimentícia, conjuntos de dados da FAO e orientações sobre padrões alimentares ou rotulagem publicadas por reguladores nos principais países.

Para tornar o modelo utilizável na prática, também foram extraídos dados secundários de registros de empresas, apresentações a investidores, sites de associações e coberturas jornalísticas confiáveis que sinalizam expansões de capacidade, lançamentos de novos produtos e dependência de importações. Em alguns casos, foram utilizadas assinaturas pagas para dados financeiros de empresas e registros de importação-exportação no nível de embarque para verificar cruzadamente a presença de fornecedores e os fluxos comerciais. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado para testar as premissas de adoção e preços com pessoas que compram, formulam, distribuem ou vendem proteína de ervilha na região, e com especialistas que acompanham a demanda de ingredientes no Brasil, Argentina, Chile, Peru e no restante da América do Sul. O feedback nos ajudou a confirmar quais formas são realmente utilizadas em diferentes aplicações e a velocidade com que os clientes estão migrando entre a proteína de ervilha e outras proteínas vegetais, além de ajudar a preencher lacunas nos casos em que os conjuntos de dados públicos não detalham claramente a proteína de ervilha.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | APAC: 49% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 48% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down e bottom-up, com a construção principal proveniente de uma reconstrução top-down da demanda de ingredientes na América do Sul, com base em sinais de consumo no nível de aplicação e na disponibilidade comercial de insumos derivados de ervilha. Os totais foram então verificados com aproximações bottom-up seletivas, como consolidações de fornecedores e importadores, preços amostrais por kg por formato e verificações de sanidade de volume por principais usos finais, e os números finais foram ajustados apenas quando múltiplas verificações apontavam na mesma direção.

Os insumos que moldaram o modelo incluíram, por exemplo, a dependência de importação no nível de país para ervilhas e ingredientes de ervilha, a divisão entre isolados, concentrados e formatos texturizados ou hidrolisados, taxas de uso em formulações de alimentos e bebidas, faixas de preço observadas por formato e o ritmo de lançamentos de produtos à base vegetal que antecipam a demanda de ingredientes. Quando o detalhe no nível da empresa não estava visível, as lacunas foram tratadas usando índices proxy de aplicações comparáveis e, em seguida, revalidando os volumes implícitos com o feedback das entrevistas.

As previsões foram desenvolvidas usando análise de cenários apoiada por modelos de tendência simples para os direcionadores mais estáveis, e os cenários foram alinhados às expectativas dos respondentes primários sobre adoção, progressão de preços e tendências de substituição nos próximos anos.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas para que o número final não seja determinado por um único conjunto de dados ou por uma única visão de entrevista. Os resultados são comparados com sinais independentes, como movimentos comerciais, direção de preços por formato e indicadores de crescimento por aplicação, e as anomalias são revisadas em uma segunda passagem de análise antes da aprovação final.

O estudo é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como uma grande expansão de capacidade, uma mudança significativa nos fluxos de importação ou uma variação acentuada de preços em insumos-chave. Pouco antes da entrega, realizamos uma nova revisão para que as informações mais recentes que movem o mercado sejam refletidas nos números publicados.

Tamanho do mercado sul-americano de proteína de ervilha da Mordor Intelligence comparado a outras estimativas publicadas

Diferentes tamanhos de mercado publicados para a proteína de ervilha na América do Sul podem parecer muito distantes entre si porque as empresas nem sempre contabilizam os mesmos itens, e também partem de anos, moedas e pontos de preço diferentes. As lacunas geralmente vêm daquilo que é tratado como a unidade de mercado (vendas de ingredientes versus alimentos finais), de como a geografia é agrupada e se a estimativa é construída a partir de indicadores de demanda ou de parâmetros amplos de categoria.

Algumas estimativas externas combinam a América Latina em um único conjunto e também podem misturar a proteína de ervilha com ingredientes adjacentes derivados da ervilha, de forma que elevam o total declarado. Na Mordor Intelligence, apenas os ingredientes de proteína de ervilha na América do Sul são contabilizados, e os valores são vinculados a preços no nível de formato e a sinais de demanda ligados à aplicação antes de os totais serem finalizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 380,34 milhões de USD (2025) | |

| Consultoria Regional A | 198,27 milhões de USD (2024) | Utiliza um ano-base anterior e uma captura mais restrita do valor dos ingredientes, e a definição é apresentada mais como pó de proteína de ervilha extraído, sem alinhar claramente os totais aos sinais de demanda de uso final por país. |

| Grupo de Pesquisa do Setor B | 122,89 milhões de USD (2024) | Constrói o número em nível de América Latina e depois reporta um total regional que pode ser moldado por premissas de composição por país, e o escopo pode variar dependendo de se os hidrolisados e formatos texturizados são totalmente contabilizados como proteína de ervilha. |

Entre os três números, a diferença é explicada principalmente pela seleção do ano, pelo agrupamento regional e pelo grau de conexão do modelo com a demanda por aplicação e os preços em nível de formato. Ao manter o escopo limitado aos ingredientes de proteína de ervilha na América do Sul e depois verificar os totais em relação a múltiplos sinais práticos, a estimativa final permanece mais fácil de replicar e interpretar para decisões de planejamento e investimento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da categoria de proteína de ervilha da América do Sul até 2031?

Espera-se que o setor atinja USD 574,83 milhões até 2031 em uma trajetória de CAGR de 7,12%.

Qual forma lidera as vendas atualmente?

Os isolados detêm 52,96% de participação devido à sua pureza de 80–85% e flexibilidade de formulação.

Qual país apresenta a perspectiva de crescimento mais rápido?

O Peru deve expandir a uma CAGR de 8,58% graças ao crescimento de sua classe média e à crescente presença no varejo.

Por que as variantes orgânicas estão ganhando atenção?

As pressões de rotulagem limpa e as crescentes prioridades de sustentabilidade estão impulsionando a demanda por proteína de ervilha orgânica a uma CAGR de 7,93%.

Qual uso final apresenta a maior taxa de crescimento?

Cuidados pessoais e cosméticos lideram com uma CAGR de 8,41%, à medida que os peptídeos de ervilha ganham popularidade em produtos para cuidados capilares e cuidados com a pele.

Página atualizada pela última vez em: