Tamanho do mercado de proteínas da América do Sul

| Período de Estudo | 2017 - 2029 | |

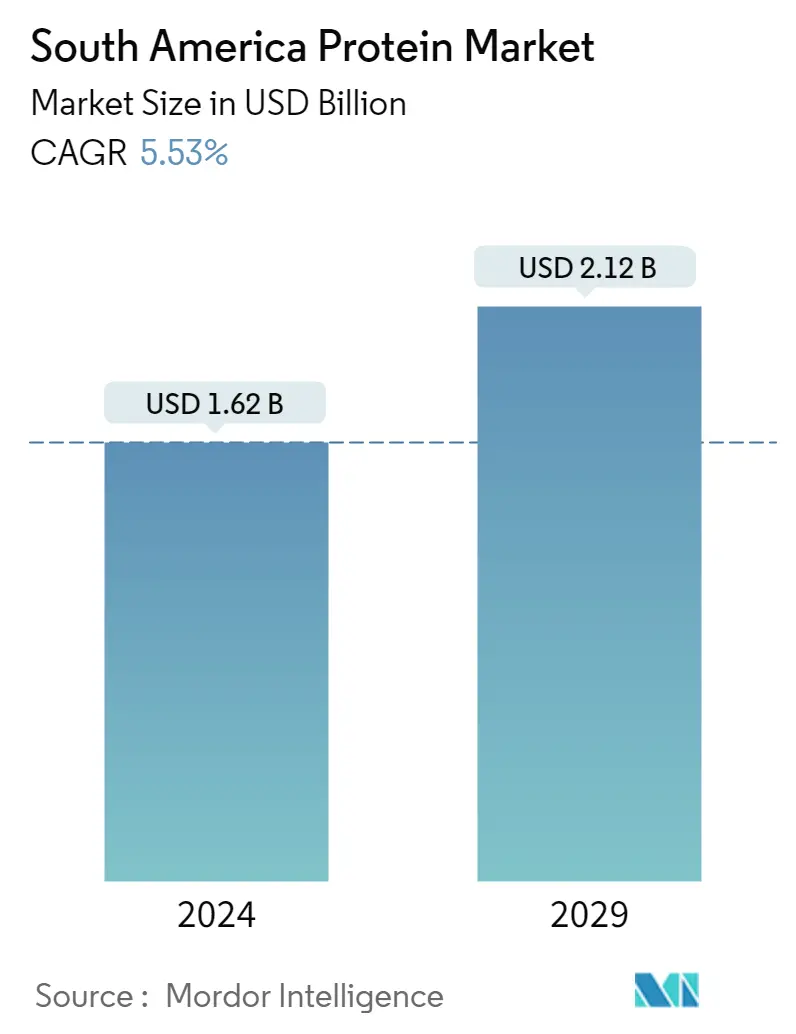

| Tamanho do Mercado (2024) | 1.62 bilhão de dólares | |

| Tamanho do Mercado (2029) | 2.12 bilhões de dólares | |

| Maior participação por usuário final | Alimentos e Bebidas | |

| CAGR (2024 - 2029) | 5.53 % | |

| Maior participação por país | Brasil | |

| Concentração do Mercado | Baixo | |

Principais jogadores | ||

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado de proteínas da América do Sul

O tamanho do mercado de proteínas da América do Sul é estimado em US$ 1,62 bilhão em 2024, e deverá atingir US$ 2,12 bilhões até 2029, crescendo a um CAGR de 5,53% durante o período de previsão (2024-2029).

Com as indústrias de panificação e laticínios/alternativas lácteas vendo a maior aplicação de proteínas, alimentos e bebidas ocuparam a liderança do mercado na região

- Em termos de usuário final, a indústria de alimentos e bebidas é o principal setor de aplicação de proteínas na região. Os principais subsegmentos do segmento de alimentos e bebidas são a panificação e as alternativas lácteas/laticínios, sendo que ambos representaram mais de 46% do volume total em 2022. A gelatina continua sendo a proteína mais utilizada no setor de panificação, pois adiciona proteína e atua como um agente gelificante e espessante transparente em produtos de panificação.

- Lácteos e alternativas lácteas são outro segmento importante de proteínas animais na região, e registrou um CAGR de 3,38% no período do estudo. O aumento nas vendas vem com o uso da caseína como coagulante na fabricação de queijos, juntamente com a tendência contínua de fortificação de proteínas na categoria de sobremesas lácteas. Fabricantes de produtos como sorvetes e iogurtes lançaram versões enriquecidas com proteínas de seus produtos existentes para fazer alegações de alto teor de proteína e proteína adicionada. Com isso, depois da caseína e dos caseinatos (que têm aplicação na indústria de queijos), o whey protein e a proteína do leite foram as proteínas animais mais utilizadas no segmento. Essas proteínas também são adicionadas para melhorar a sensação na boca, a viscosidade e a estrutura.

- O segundo maior segmento de usuários finais continuou sendo a alimentação animal. Possui o maior CAGR (6,14% em volume) na aplicação de proteína vegetal. A soja é uma fonte altamente nutritiva com uma composição química menos variável do que outras fontes de proteína, o que a torna popular na alimentação animal. Além disso, como os concentrados de soja contêm aminoácidos de fácil digestão e auxiliam na retenção de lipídios e água, eles são ideais para refeições pré-iniciais de frango. Como a produção de soja é elevada na região, haverá uma grande oferta a um preço acessível. Devido ao aumento da oferta, os fabricantes começaram a incorporar a proteína de soja no lugar de outras na alimentação animal.

Com preocupações crescentes, os consumidores adotam cada vez mais dietas saudáveis, o Brasil dominou o mercado sul-americano de proteínas

- Espera-se que o mercado veja um alto potencial de crescimento, registrando um CAGR de 5,21% durante o período de previsão, devido ao aumento do apoio governamental. Por exemplo, a introdução de novas regulamentações pela Agência Nacional de Vigilância Sanitária (ANIVSA) para suplementos alimentares em 2018 no Brasil facilitou muito a entrada de marcas no país. Também tornou mais fácil para as marcas existentes florescerem e inovarem.

- Por país, o Brasil dominou o mercado, onde a demanda por proteínas vegetais lidera o mercado. Essa alta demanda pode ser atribuída ao envelhecimento da população do país, que se estima triplicará até 2050, abrangendo cerca de 66 milhões de brasileiros. Com preocupações crescentes, os consumidores estão cada vez mais adotando dietas saudáveis. Como resultado, o Brasil registrou o potencial de crescimento mais rápido entre todos os países sul-americanos, com um CAGR de 6,55% durante o período de previsão. Por aplicação, o segmento de FB lidera a demanda do mercado, sendo 70% de sua demanda compartilhada pelos subsegmentos de panificação, carnes/alternativas à carne e laticínios/alternativas aos laticínios.

- Entre as duas principais classificações de proteínas microbianas, a micoproteína observa a maior participação e também o CAGR mais rápido, 3,96% em volume durante o período de previsão. A micoproteína contém muitos aminoácidos essenciais (EAAs). Seu conteúdo de EAA é de 41% da proteína total, o que é comparável à espirulina, uma grande variedade de fontes de proteína de algas. Este valor é superior ao da maioria das outras proteínas vegetais comumente consumidas. A micoproteína tem maior valor nutricional, textura semelhante à da carne e uma variedade de propriedades funcionais, o que a torna uma fonte de proteína promissora para substituir proteínas da carne de origem vegetal e animal.

Tendências do mercado de proteínas da América do Sul

- Tendências de alimentos orgânicos e incorporação de ômega-3 estão ganhando força

- Principais players internacionais para expandir sua presença

- Alternativas ao álcool estão impulsionando o mercado

- A mudança do consumidor em direção à dieta baixa em carboidratos representa uma ameaça ao crescimento do mercado

- A crescente demanda dos consumidores por molhos e temperos naturalmente saudáveis está beneficiando empresas multinacionais

- Brasil detém grande participação no mercado de chocolate da América do Sul

- Aumentar a intolerância à lactose para apoiar as vendas de alternativas lácteas

- O aumento da população idosa está mudando a dinâmica do mercado

- Crescente popularidade de produtos alimentares à base de plantas

- A demanda por produtos de rótulo limpo está aumentando

- A mudança do consumidor em direção a alimentos baseados na dieta impulsionou o crescimento do mercado

- Aumento das tendências de saúde e bem-estar impulsionando o mercado

- Alimentação composta para apoiar o crescimento do mercado

- América do Sul forma um mercado lucrativo para cosméticos

- O Brasil contribui com a maior participação no consumo regional de proteínas vegetais em toda a região

- A produção de soja e ervilha testemunhará um crescimento significativo durante o período de previsão

Visão geral da indústria de proteínas da América do Sul

O mercado de proteínas da América do Sul é fragmentado, com as cinco maiores empresas ocupando 30,53%. Os principais players neste mercado são Archer Daniels Midland Company, Arla Foods amba, Ingredion Incorporated, International Flavors Fragrances, Inc. e Kerry Group plc (classificados em ordem alfabética).

Líderes do mercado de proteínas da América do Sul

Archer Daniels Midland Company

Arla Foods amba

Ingredion Incorporated

International Flavors & Fragrances, Inc.

Kerry Group plc

Other important companies include Bremil Group, BRF S.A., Gelnex, Lactoprot Deutschland GmbH, Tereos SCA.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de proteínas da América do Sul

- Abril de 2021 A Ingredion Inc. lançou dois novos ingredientes em seu segmento de proteína de ervilha vegetal. Lançou o isolado de proteína de ervilha Vitessense pulse 1853 e o amido de ervilha Purity P 1002, que são 100% provenientes de fazendas norte-americanas de forma sustentável.

- Fevereiro de 2021 Arla Foods AmbA concordou em comprar uma participação de 50% na Arla Food Ingredients SA (AFISA), sua joint venture na América do Sul, da parceira SanCor, uma cooperativa de laticínios argentina.

- Fevereiro de 2021 A Nutrition Biosciences da DuPont e a empresa de ingredientes IFF anunciaram sua fusão em 2021. A empresa combinada continuará a operar sob o nome IFF. Os portfólios complementares conferem à empresa posições de liderança em uma variedade de ingredientes, incluindo proteína de soja.

Relatório de Mercado de Proteínas da América do Sul – Índice

1. RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

2. INTRODUÇÃO

- 2.1 Premissas do Estudo e Definição de Mercado

- 2.2 Escopo do Estudo

- 2.3 Metodologia de Pesquisa

3. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

- 3.1 Volume do mercado de usuários finais

- 3.1.1 Comida para Bebê e Fórmula Infantil

- 3.1.2 Padaria

- 3.1.3 Bebidas

- 3.1.4 Cereais do café da manhã

- 3.1.5 Condimentos/Molhos

- 3.1.6 Confeitaria

- 3.1.7 Laticínios e produtos alternativos ao leite

- 3.1.8 Nutrição de Idosos e Nutrição Médica

- 3.1.9 Produtos alternativos de carne/aves/frutos do mar e carne

- 3.1.10 Produtos alimentícios RTE/RTC

- 3.1.11 Lanches

- 3.1.12 Nutrição Esportiva/Desempenho

- 3.1.13 Alimentação animal

- 3.1.14 Cuidados Pessoais e Cosméticos

- 3.2 Tendências de consumo de proteínas

- 3.2.1 Animal

- 3.2.2 Plantar

- 3.3 Tendências de produção

- 3.3.1 Animal

- 3.3.2 Plantar

- 3.4 Quadro regulamentar

- 3.4.1 Brasil e Argentina

- 3.5 Análise da cadeia de valor e canal de distribuição

4. SEGMENTAÇÃO DE MERCADO (inclui tamanho de mercado em Valor em USD e Volume, Previsões até 2029 e análise de perspectivas de crescimento)

- 4.1 Fonte

- 4.1.1 Animal

- 4.1.1.1 Por tipo de proteína

- 4.1.1.1.1 Caseína e Caseinatos

- 4.1.1.1.2 Colágeno

- 4.1.1.1.3 Proteína de Ovo

- 4.1.1.1.4 Gelatina

- 4.1.1.1.5 Proteína de Inseto

- 4.1.1.1.6 Proteína do leite

- 4.1.1.1.7 Proteína de soro

- 4.1.1.1.8 Outras proteínas animais

- 4.1.2 Microbiano

- 4.1.2.1 Por tipo de proteína

- 4.1.2.1.1 Proteína de Algas

- 4.1.2.1.2 Micoproteína

- 4.1.3 Plantar

- 4.1.3.1 Por tipo de proteína

- 4.1.3.1.1 Proteína de Cânhamo

- 4.1.3.1.2 Proteína de Ervilha

- 4.1.3.1.3 Proteína de Batata

- 4.1.3.1.4 Proteína de Arroz

- 4.1.3.1.5 Eu sou proteína

- 4.1.3.1.6 Proteína de Trigo

- 4.1.3.1.7 Outras proteínas vegetais

- 4.2 Usuário final

- 4.2.1 Alimentação animal

- 4.2.2 Alimentos e Bebidas

- 4.2.2.1 Por subusuário final

- 4.2.2.1.1 Padaria

- 4.2.2.1.2 Bebidas

- 4.2.2.1.3 Cereais do café da manhã

- 4.2.2.1.4 Condimentos/Molhos

- 4.2.2.1.5 Confeitaria

- 4.2.2.1.6 Laticínios e produtos alternativos ao leite

- 4.2.2.1.7 Produtos alternativos de carne/aves/frutos do mar e carne

- 4.2.2.1.8 Produtos alimentícios RTE/RTC

- 4.2.2.1.9 Lanches

- 4.2.3 Cuidados Pessoais e Cosméticos

- 4.2.4 Suplementos

- 4.2.4.1 Por subusuário final

- 4.2.4.1.1 Comida para Bebê e Fórmula Infantil

- 4.2.4.1.2 Nutrição de Idosos e Nutrição Médica

- 4.2.4.1.3 Nutrição Esportiva/Desempenho

- 4.3 País

- 4.3.1 Argentina

- 4.3.2 Brasil

- 4.3.3 Resto da América do Sul

5. CENÁRIO COMPETITIVO

- 5.1 Principais movimentos estratégicos

- 5.2 Análise de participação de mercado

- 5.3 Cenário da Empresa

- 5.4 Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

- 5.4.1 Archer Daniels Midland Company

- 5.4.2 Arla Foods amba

- 5.4.3 Bremil Group

- 5.4.4 BRF S.A.

- 5.4.5 Gelnex

- 5.4.6 Ingredion Incorporated

- 5.4.7 International Flavors & Fragrances, Inc.

- 5.4.8 Kerry Group plc

- 5.4.9 Lactoprot Deutschland GmbH

- 5.4.10 Tereos SCA

6. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DA INDÚSTRIA DE INGREDIENTES DE PROTEÍNA

7. APÊNDICE

- 7.1 Visão geral global

- 7.1.1 Visão geral

- 7.1.2 Estrutura das Cinco Forças de Porter

- 7.1.3 Análise da Cadeia de Valor Global

- 7.1.4 Dinâmica de Mercado (DROs)

- 7.2 Fontes e referências

- 7.3 Lista de tabelas e figuras

- 7.4 Insights primários

- 7.5 Pacote de dados

- 7.6 Glossário de termos

Segmentação da Indústria de Proteínas da América do Sul

Animal, Microbiano e Planta são cobertos como segmentos pela Fonte. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. Argentina e Brasil são cobertos como segmentos por país.

- Em termos de usuário final, a indústria de alimentos e bebidas é o principal setor de aplicação de proteínas na região. Os principais subsegmentos do segmento de alimentos e bebidas são a panificação e as alternativas lácteas/laticínios, sendo que ambos representaram mais de 46% do volume total em 2022. A gelatina continua sendo a proteína mais utilizada no setor de panificação, pois adiciona proteína e atua como um agente gelificante e espessante transparente em produtos de panificação.

- Lácteos e alternativas lácteas são outro segmento importante de proteínas animais na região, e registrou um CAGR de 3,38% no período do estudo. O aumento nas vendas vem com o uso da caseína como coagulante na fabricação de queijos, juntamente com a tendência contínua de fortificação de proteínas na categoria de sobremesas lácteas. Fabricantes de produtos como sorvetes e iogurtes lançaram versões enriquecidas com proteínas de seus produtos existentes para fazer alegações de alto teor de proteína e proteína adicionada. Com isso, depois da caseína e dos caseinatos (que têm aplicação na indústria de queijos), o whey protein e a proteína do leite foram as proteínas animais mais utilizadas no segmento. Essas proteínas também são adicionadas para melhorar a sensação na boca, a viscosidade e a estrutura.

- O segundo maior segmento de usuários finais continuou sendo a alimentação animal. Possui o maior CAGR (6,14% em volume) na aplicação de proteína vegetal. A soja é uma fonte altamente nutritiva com uma composição química menos variável do que outras fontes de proteína, o que a torna popular na alimentação animal. Além disso, como os concentrados de soja contêm aminoácidos de fácil digestão e auxiliam na retenção de lipídios e água, eles são ideais para refeições pré-iniciais de frango. Como a produção de soja é elevada na região, haverá uma grande oferta a um preço acessível. Devido ao aumento da oferta, os fabricantes começaram a incorporar a proteína de soja no lugar de outras na alimentação animal.

| Animal | Por tipo de proteína | Caseína e Caseinatos |

| Colágeno | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do leite | ||

| Proteína de soro | ||

| Outras proteínas animais | ||

| Microbiano | Por tipo de proteína | Proteína de Algas |

| Micoproteína | ||

| Plantar | Por tipo de proteína | Proteína de Cânhamo |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Eu sou proteína | ||

| Proteína de Trigo | ||

| Outras proteínas vegetais |

| Alimentação animal | ||

| Alimentos e Bebidas | Por subusuário final | Padaria |

| Bebidas | ||

| Cereais do café da manhã | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e produtos alternativos ao leite | ||

| Produtos alternativos de carne/aves/frutos do mar e carne | ||

| Produtos alimentícios RTE/RTC | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil |

| Nutrição de Idosos e Nutrição Médica | ||

| Nutrição Esportiva/Desempenho | ||

| Argentina |

| Brasil |

| Resto da América do Sul |

| Fonte | Animal | Por tipo de proteína | Caseína e Caseinatos |

| Colágeno | |||

| Proteína de Ovo | |||

| Gelatina | |||

| Proteína de Inseto | |||

| Proteína do leite | |||

| Proteína de soro | |||

| Outras proteínas animais | |||

| Microbiano | Por tipo de proteína | Proteína de Algas | |

| Micoproteína | |||

| Plantar | Por tipo de proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | |||

| Proteína de Batata | |||

| Proteína de Arroz | |||

| Eu sou proteína | |||

| Proteína de Trigo | |||

| Outras proteínas vegetais | |||

| Usuário final | Alimentação animal | ||

| Alimentos e Bebidas | Por subusuário final | Padaria | |

| Bebidas | |||

| Cereais do café da manhã | |||

| Condimentos/Molhos | |||

| Confeitaria | |||

| Laticínios e produtos alternativos ao leite | |||

| Produtos alternativos de carne/aves/frutos do mar e carne | |||

| Produtos alimentícios RTE/RTC | |||

| Lanches | |||

| Cuidados Pessoais e Cosméticos | |||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil | |

| Nutrição de Idosos e Nutrição Médica | |||

| Nutrição Esportiva/Desempenho | |||

| País | Argentina | ||

| Brasil | |||

| Resto da América do Sul | |||

Definição de mercado

- Usuário final - O Mercado de Ingredientes Proteicos opera em uma base B2B. Os fabricantes de alimentos, bebidas, suplementos, ração animal e cuidados pessoais e cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente aglutinante ou espessante ou outras aplicações não proteicas.

- Taxa de penetração - A taxa de penetração é definida como a porcentagem do volume do mercado de usuários finais fortificados com proteínas no volume geral do mercado de usuários finais.

- Conteúdo Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do mercado de usuários finais - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: As variáveis chave quantificáveis (indústria e externas) referentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base na pesquisa de mesa e na revisão da literatura; juntamente com as entradas primárias de especialistas. Essas variáveis são confirmadas ainda mais por meio da modelagem de regressão (se necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bancos de Dados e Plataformas de Assinatura.