Tamanho e Participação do Mercado de Data Center Definido por Software

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

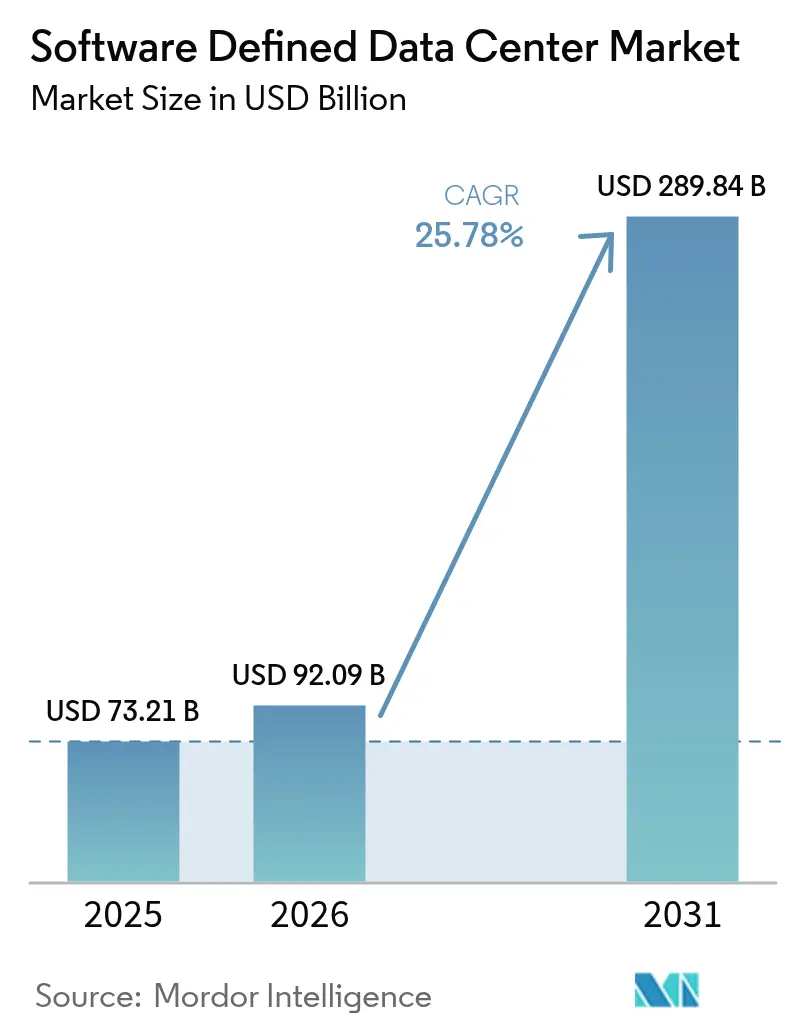

| Tamanho do Mercado (2026) | 92.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 289.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.78% CAGR |

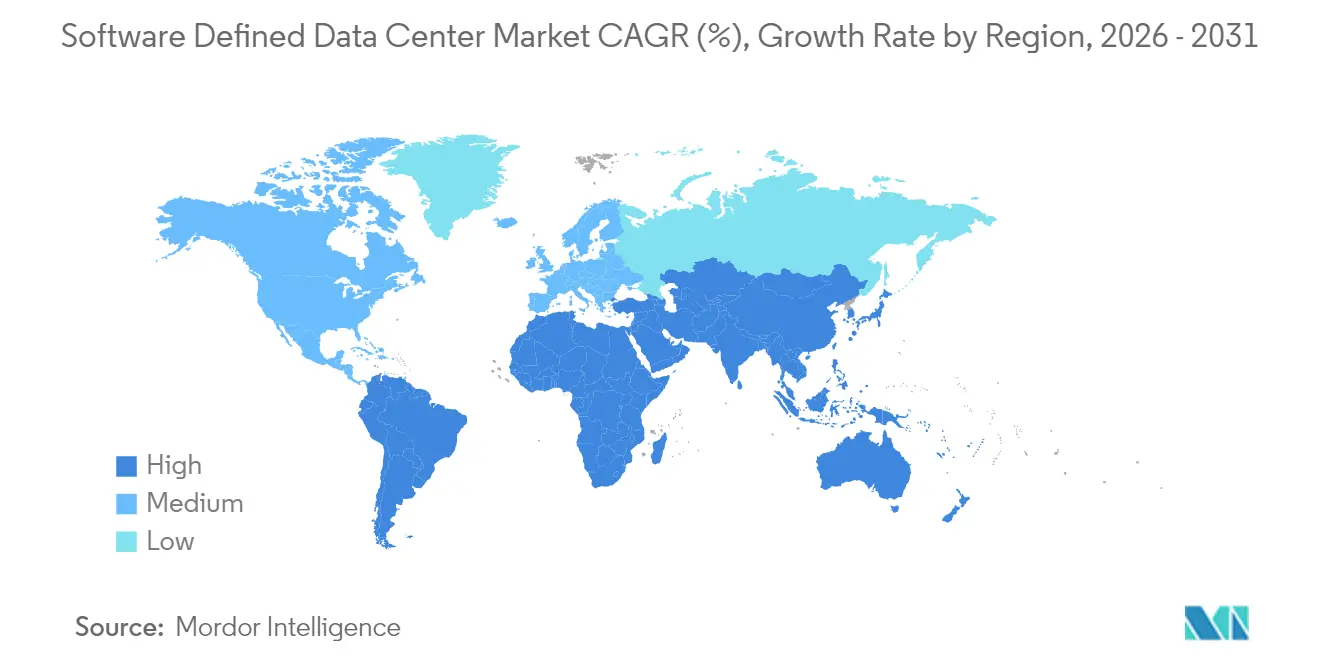

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Definido por Software por Mordor Intelligence

O tamanho do mercado de data center definido por software em 2026 é estimado em USD 92,09 bilhões, crescendo a partir do valor de 2025 de USD 73,21 bilhões, com projeções para 2031 mostrando USD 289,84 bilhões, crescendo a um CAGR de 25,78% no período de 2026 a 2031. O forte impulso provém da demanda empresarial por infraestrutura ágil, estratégias de nuvem em primeiro lugar e avanços constantes em plataformas de virtualização e automação. As expansões de hyperscalers, aliadas a cargas de trabalho algorítmicas aceleradas, estão impulsionando gastos de capital recordes que se estendem a operadores de colocation e edge. O investimento sustentado em gerenciamento de infraestrutura de data center habilitado por IA, metas de carbono mais rígidas e a chegada de micro-reatores nucleares para geração no local reformulam ainda mais a dinâmica competitiva. Fornecedores capazes de unificar computação, armazenamento e rede sob camadas de software orientadas por políticas estão conquistando participação de mercado dos fornecedores de hardware legados, enquanto parceiros de serviços monetizam mandatos complexos de migração e operações gerenciadas.

Principais Conclusões do Relatório

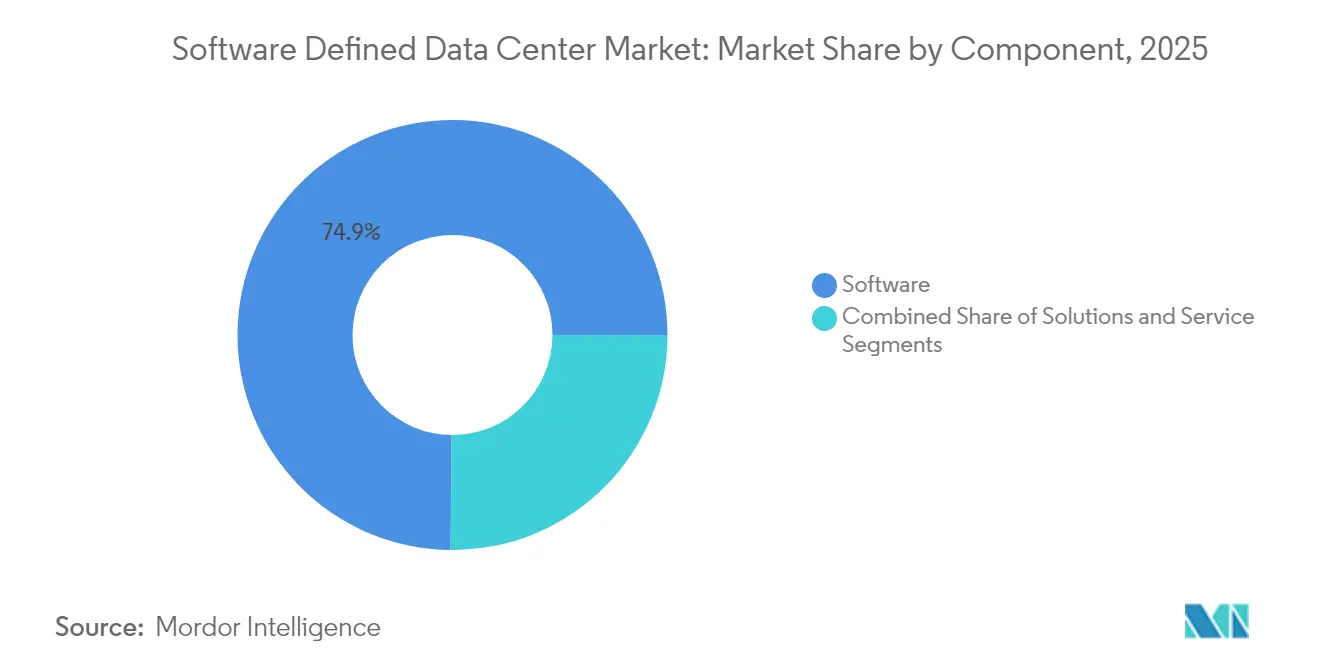

- Por componente, os produtos de software detiveram 74,86% da receita de 2025, enquanto as ferramentas de automação e orquestração devem se expandir a um CAGR de 27,63% até 2031.

- Por modelo de implantação, os ambientes privados comandaram 40,72% da participação do mercado de data center definido por software em 2025, mas as configurações híbridas apresentam a maior perspectiva de crescimento, de 25,94%, até 2031.

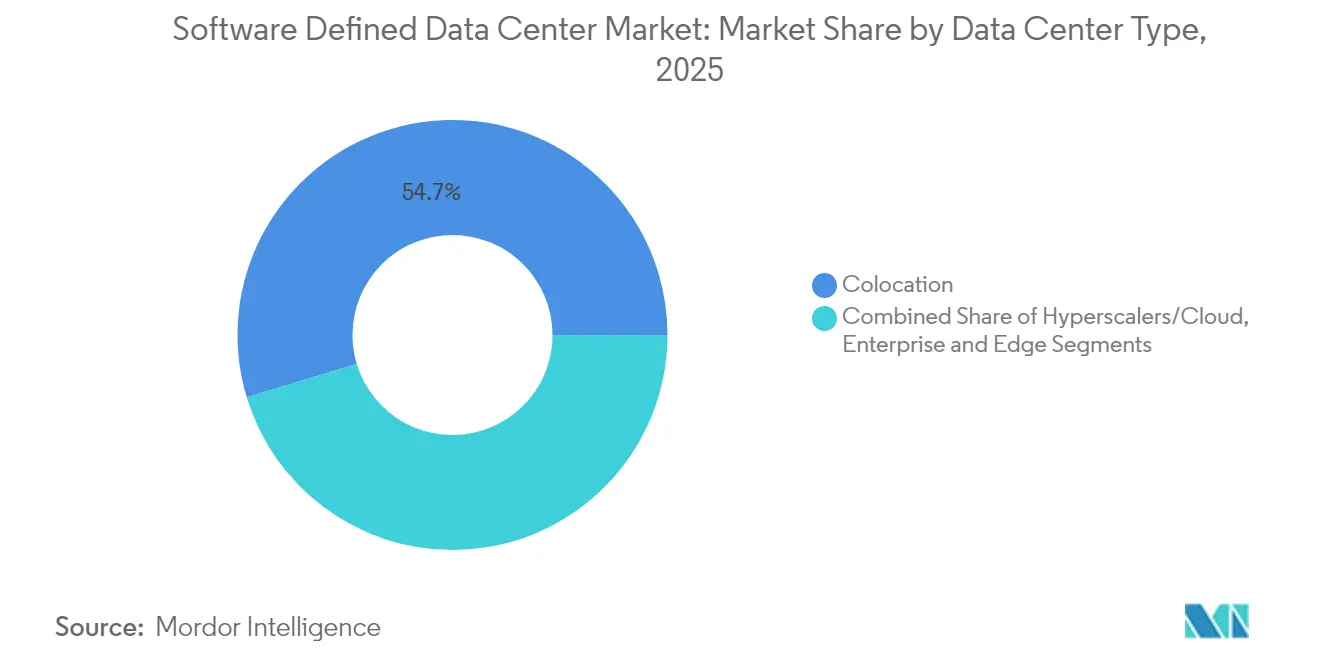

- Por tipo de data center, as instalações de colocation contribuíram com 54,67% da receita de 2025, enquanto os sites de hyperscalers e provedores de serviços em nuvem devem crescer a um CAGR de 30,05% até 2031.

- Por vertical de usuário final, as empresas de TI e telecom geraram a maior contribuição, de 41,12%, em 2025; as cargas de trabalho governamentais e de defesa representam a trajetória mais rápida, com CAGR de 26,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Data Center Definido por Software

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de custos em hardware e uso de recursos | +6.8% | Global; pronunciado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de nuvem e virtualização entre empresas | +5.2% | Global; forte na América do Norte, Europa e APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Adoção de infraestrutura hiperconvergente e composável | +3.5% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2-4 anos) |

| Otimização de DCIM e gêmeo digital orientada por IA | +3.2% | América do Norte, Europa, em ascensão na APAC | Médio prazo (2-4 anos) |

| Micro-reatores nucleares desbloqueando densidades em nível de rack | +2.4% | América do Norte; sites piloto no Texas | Longo prazo (≥ 4 anos) |

| Orquestração de micro-SDDC nativo de edge em sites 5G | +1.5% | Global; adoção inicial na América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de custos em hardware e uso de recursos

A ampla dissociação entre hardware e software reduz os desembolsos de capital e encurta os ciclos de atualização. Empresas que executam plataformas SDDC de pilha completa relatam economias de custo de infraestrutura de 34% e um ROI de 564% em três anos em implantações do VMware Cloud Foundation. O provisionamento automatizado aumenta a utilização, permitindo que as empresas reduzam a área dos data centers em 50% sem degradação de desempenho. Contas menores de energia e resfriamento ampliam o benefício, reforçando o retorno dos projetos em todas as regiões.

Expansão de nuvem e virtualização entre empresas

Pools virtualizados de computação, armazenamento e rede sustentam estratégias híbridas que conciliam cargas de trabalho sensíveis à latência com a elasticidade da nuvem pública. Instituições financeiras que utilizam plataformas do mercado de data center definido por software alcançaram processamento de mensagens 40% mais rápido e 30% menos tempo de inatividade após modernizar as pilhas de middleware intuitive.cloud. Hosts prontos para Kubernetes funcionam lado a lado com máquinas virtuais, simplificando os pipelines de DevOps e acelerando as implantações.[2]Intuitive Cloud, "Aprimorando a Infraestrutura de Mensagens Financeiras com Red Hat AMQ," intuitive.cloud

Adoção de infraestrutura hiperconvergente e composável

Nós pré-projetados, como o Dell EMC VxRail, aceleram o tempo de obtenção de valor e centralizam a governança do ciclo de vida. O Kubernetes integrado ao vSphere simplifica a orquestração de contêineres, enquanto os tecidos composáveis compõem dinamicamente clusters de bare-metal para análises intensivas em dados. Operadores de serviços financeiros e saúde valorizam o desempenho previsível e a aplicação simplificada de patches em ambientes regulados.[1]Dell Technologies, "VMware Cloud Foundation no Dell EMC VxRail," delltechnologies.com

Otimização de DCIM e gêmeo digital orientada por IA

Mecanismos de inteligência artificial incorporados em suítes de DCIM modelam cargas térmicas, preveem falhas e acionam políticas de autocorreção. Os gêmeos digitais espelham os layouts das instalações, permitindo que os operadores testem mudanças sem riscos e obtenham 30% de economia de energia, além de redução de interrupções. Fornecedores que integram algoritmos de inferência diretamente nas camadas de virtualização ganham vantagem de margem.[3]FS, "Revolucionando os Data Centers: As 10 Principais Tendências Tecnológicas," fs.com

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de segurança de dados e conformidade | -1.9% | Global; intenso na América do Norte e UE | Médio prazo (2-4 anos) |

| Custos de integração e migração de sistemas legados | -1.5% | Global; maior em mercados de TI maduros | Curto prazo (≤ 2 anos) |

| Escassez de energia da rede e atrasos de interconexão | -1.0% | América do Norte, Europa, APAC em desenvolvimento | Médio prazo (2-4 anos) |

| Aumento do risco de consolidação de fornecedores/TCO | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de segurança de dados e conformidade

Regulamentações como o Regulamento de Resiliência Operacional Digital da UE exigem controles mais rígidos a partir de janeiro de 2025, pressionando as instituições financeiras a verificar a resiliência cibernética em todas as camadas virtuais. Os pools de recursos abstraídos desafiam as defesas de perímetro, impulsionando a demanda por hubs unificados de gerenciamento de chaves, como o Fortanix Data Security Manager, que se integra ao VMware Sovereign Cloud. As auditorias de conformidade prolongam os cronogramas dos projetos e aumentam os gastos com consultoria.

Custos de integração e migração de sistemas legados

Empresas com pilhas monolíticas de décadas enfrentam reescritas de aplicações, replicação de dados e lacunas de habilidades que inflacionam o capex e o opex. Projetos complexos de refatoração frequentemente encontram dependências ocultas, levando ao aumento do escopo e ao não cumprimento de prazos. Implantações em fases e arquiteturas de coexistência ajudam a mitigar os riscos, mas estendem os prazos de retorno sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Automação Impulsiona a Transformação Operacional

O tamanho do mercado de data center definido por software para componentes de software atingiu USD 54,84 bilhões em 2025, equivalendo a 74,86% da receita total. Os mecanismos de orquestração e os controladores baseados em políticas estão se expandindo a um CAGR de 27,63%, sublinhando o apetite empresarial por provisionamento sem intervenção manual. Os primeiros adotantes registram retornos em menos de 12 meses sobre automação de fluxo de trabalho e correção de desvios. Plug-ins de segurança, módulos de observabilidade de IA e cadeias de ferramentas para desenvolvedores ampliam a base endereçável à medida que os ecossistemas amadurecem.

Os serviços contribuem com a parcela restante, abrangendo consultoria, personalização e operações gerenciadas 24×7. Os provedores agrupam manuais de migração, arquiteturas de referência e faturamento baseado em consumo para facilitar a entrada em setores altamente regulados. As inovações de hardware avançam em direção a designs composáveis, mas permanecem governadas por políticas de software, reforçando a primazia da infraestrutura orientada por código.

Por Modelo de Implantação: Estratégias Híbridas Equilibram Controle e Flexibilidade

As instâncias privadas capturaram 40,72% do mercado de data center definido por software em 2025, favorecidas por organizações que protegem dados sensíveis. O VMware Cloud Foundation exemplifica pilhas prontas para uso que imitam as economias da nuvem pública, mantendo a governança on-premises. No entanto, os ambientes híbridos devem registrar o maior CAGR de 25,94%, à medida que as empresas buscam elasticidade para cargas de trabalho variáveis sem abandonar ativos já investidos.

O Rackspace SDDC Flex combina nuvens privadas hospedadas com extensões de hyperscale sob um modelo de consumo, ilustrando como os provedores de serviços borram as categorias de implantação. As implantações exclusivamente públicas permanecem relevantes para empresas nativas da nuvem, mas mesmo elas exigem mecanismos de políticas consistentes entre zonas para evitar a proliferação de ferramentas.

Por Tipo de Data Center: Hyperscalers Aceleram a Inovação em Infraestrutura

Os locais de colocation forneceram 54,67% da receita de 2025, oferecendo campi neutros onde as empresas se interconectam a múltiplas nuvens. Os operadores investem em resfriamento líquido, expansões de espaço disponível e suítes de nuvem soberana para reter a demanda. Os hyperscalers estão acelerando a um CAGR de 30,05%, impulsionados por clusters centrados em IA que podem adicionar de 171 a 219 GW de demanda global até 2031.

À medida que as filas de conexão à rede elétrica se alongam, os micro-reatores nucleares e as energias renováveis no local ganham força. As micro-instalações de edge localizadas em torres 5G ampliam ainda mais a taxonomia, permitindo garantias de latência críticas para missão para veículos autônomos e streaming de RA.

Por Vertical de Usuário Final: O Setor Governamental Abraça a Modernização

As empresas de TI e telecom detiveram a maior participação, aproveitando pipelines de integração contínua e fatiamento de rede para monetizar serviços 5G e OTT. As agências governamentais e de defesa estão crescendo mais rapidamente, a um CAGR de 26,38%, à medida que políticas como a Iniciativa Federal de Consolidação de Data Centers impulsionam a virtualização. Nuvens comunitárias seguras, criptografia soberana e projetos de confiança zero dominam os requisitos de licitação.

A comunidade de BFSI busca tempo de atividade rigoroso e residência de dados por meio de clusters estendidos e arquiteturas ativo-ativo. Os sistemas de saúde aplicam o SDDC a prontuários eletrônicos de saúde e telemedicina, registrando aumentos mensuráveis na velocidade de recuperação de dados e na produtividade dos médicos. As redes de varejo integram análises de ponto de venda e telemetria da cadeia de suprimentos em sobreposições de tecido unificado para aprimorar o atendimento de pedidos.

Análise Geográfica

A América do Norte gerou 47,05% da receita de 2025, consequência da adoção precoce de virtualização, ecossistemas de nuvem profundos e corredores de expansão de hyperscalers. Os anúncios de micro-reatores nucleares no Texas sinalizam abordagens criativas para a adequação do fornecimento de energia. A clareza regulatória em torno das zonas de soberania de dados impulsiona parcerias de recuperação de desastres transfronteiriças entre os Estados Unidos e o Canadá, enquanto o setor de fintech do México amplia as implantações híbridas para iniciativas de open banking.

O mercado de data center definido por software da Ásia-Pacífico crescerá a um CAGR de 27,49% até 2031, auxiliado por subsídios de nuvem soberana, surtos de comércio eletrônico e rodadas de licenciamento de bancos digitais. Os hyperscalers arrendam capacidade em massa, mas ainda dependem de desenvolvedores terceirizados para garantir terrenos, energia e licenças. Singapura mantém seu status de hub por meio de campi com alta densidade de operadoras que empregam resfriamento líquido inovador para atender aos limites de energia. Índia, Japão e China inauguram campi em escala de gigawatt, enquanto a Austrália apoia implantações de edge para atender a operações de mineração remotas.

A Europa adota o SDDC em resposta às metas de soberania e carbono. O prazo de janeiro de 2025 do DORA está estimulando as instituições financeiras a fortalecer a resiliência cibernética, expandindo os orçamentos para sobreposições criptografadas por locatário. Os mercados do norte lideram na adoção, e os estados do sul aceleram por meio de zonas de aterrissagem de nuvem pública e projetos-piloto de hidrogênio verde. O Oriente Médio e a África registram atividade crescente nos Emirados Árabes Unidos e na Arábia Saudita, onde fazendas solares em escala de utilidade se combinam com salas de dados modulares para hospedagem de energia limpa.

Panorama regulatório

A regulamentação que afeta as plataformas de data center definido por software (SDDC) está se tornando mais rigorosa em relação a obrigações de resiliência, cibersegurança e portabilidade, que moldam diretamente a virtualização, a orquestração e a contratação de serviços gerenciados. Nos Estados Unidos, o Memorando OMB M-25-03 (janeiro de 2025) implementa os requisitos básicos do Federal Data Center Enhancement Act para confiabilidade, resiliência e cibersegurança de data centers de agências federais, e aumenta o escrutínio de aquisições para automação orientada por políticas, registro de logs e controles de confiança zero em camadas virtuais.

Na Europa, o Data Act (Regulamento (UE) 2023/2854) tornou-se aplicável em 12 de setembro de 2025, exigindo que os provedores de nuvem removam barreiras técnicas e contratuais à troca de clientes. Isso reforça a demanda por planos de gerenciamento interoperáveis, APIs padronizadas e portabilidade de dados em implantações híbridas. Separadamente, ações federais dos EUA em 2025 que simplificam o licenciamento de grandes projetos de data center e elevam considerações de segurança nacional, incluindo o tratamento de projeto qualificado para grandes projetos, adicionam requisitos de conformidade e relatório que afetam onde as pilhas SDDC são implantadas para cargas de trabalho soberanas e adjacentes ao governo.

Cenário Competitivo

Empresas estabelecidas como VMware (agora sob a Broadcom), Microsoft, Dell Technologies e Cisco controlam coletivamente uma parcela significativa do mercado de data center definido por software. O fechamento da aquisição da VMware pela Broadcom centraliza a alavancagem de licenciamento e estimula a reavaliação das estratégias de múltiplos fornecedores pelos clientes. As alianças tecnológicas crescem à medida que os fornecedores fundem tecidos de rede, CPUs, GPUs e memória de classe de armazenamento em pilhas de referência validadas. O memorando de entendimento da TerraPower e da Sabey para buscar implantações de micro-reatores demonstra a convergência entre operadores de energia e TI.

Os desafiantes nativos da nuvem estendem os planos de controle para racks on-premises, eliminando cadeias de ferramentas separadas e corroendo os pools de renovação dos titulares. A diferenciação de produtos centra-se na correção assistida por IA, projetos de nuvem soberana e mobilidade de carga de trabalho sem atrito. O reconhecimento do VMware Cloud Foundation como a "Solução de Infraestrutura em Nuvem Mais Inovadora" de 2025 sublinha o prêmio pela capacidade de gerenciamento integrada. Os recursos de sustentabilidade — painéis de carbono, mecanismos de posicionamento de carga de trabalho, integrações de resfriamento líquido — servem como critérios de desempate emergentes em grandes solicitações de proposta.

A consolidação entre provedores de serviços gerenciados continua à medida que as empresas buscam alcance geográfico e habilidades especializadas de conformidade. Os OEMs de hardware adotam preços baseados em consumo para competir com modelos semelhantes aos da nuvem, enquanto os fornecedores de semicondutores aproveitam aceleradores DPU e NPU desenvolvidos especificamente para descarregar tarefas de infraestrutura. O ecossistema resultante incentiva arquiteturas modulares e agnósticas em relação ao fornecedor que preservam o poder de barganha dos clientes.

Líderes do Setor de Data Center Definido por Software

VMware Inc.

Microsoft Corporation

Dell Technologies

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A padronização de SDDC privado e híbrido é um claro espaço em branco à medida que as empresas operacionalizam IA e cargas de trabalho regulamentadas com planos de controle consistentes entre implantações locais e em nuvem. A VMware, da Broadcom, avançou a base da plataforma com o VMware Cloud on AWS SDDC versão 1.26 (janeiro de 2026, incorporando o vSphere 8.0 Update 3) e introduziu o VMware Cloud Foundation 9.0 (março de 2026), que adiciona camadas de memória NVMe destinadas a reduzir o custo total de propriedade do servidor em comparação com configurações intensivas em DRAM. A atualização está alinhada com compradores que priorizam automação, desempenho por watt e economia unitária previsível.

Uma segunda oportunidade é a convergência do software SDDC com as arquiteturas de energia e interconexão exigidas por clusters densos de IA. A Enphase Energy destacou arquiteturas de energia de rack de 800 V CC utilizando sua tecnologia IQ Solid State Transformer (julho de 2026), enquanto a 3M e a Microsoft anunciaram uma parceria para implantar a tecnologia 3M Expanded Beam Optical em data centers hyperscale do Azure (julho de 2026) para melhorar a densidade de conexão de fibra e a manutenibilidade. Essas mudanças aprofundam a orquestração, a observabilidade e o posicionamento baseado em políticas nas restrições das instalações, ampliando a demanda por ferramentas de automação SDDC que se integram à distribuição de energia de alta tensão, redes aceleradas e modelos operacionais de nuvem privada soberana.

Desenvolvimentos recentes do setor

- Julho de 2026: A 3M e a Microsoft anunciaram uma parceria estratégica para implantar a tecnologia 3M Expanded Beam Optical (EBO) em data centers hyperscale do Azure. O anúncio visa maior densidade de conexão de fibra e ciclos de manutenção mais rápidos, apoiando redes mais escaláveis para infraestrutura definida por software e intensiva em IA. Também fortalece a ligação entre a conectividade de camada física e as operações orientadas por software em ambientes hyperscale.

- Junho de 2025: A Broadcom lançou o VMware Cloud Foundation (VCF) 9.0, avançando o roteiro da plataforma de nuvem privada da empresa para implantações SDDC padronizadas. O lançamento reforça uma abordagem unificada de pilha de software entre camadas de política de computação, armazenamento e rede, influenciando decisões de renovação corporativa e arquiteturas de referência de parceiros. Também intensifica a pressão competitiva sobre suítes alternativas de gerenciamento e automação de nuvem híbrida.

- Junho de 2024: A Dell Technologies e a Broadcom ampliaram seu compromisso com soluções hiperconvergentes desenvolvidas conjuntamente e alinhadas às pilhas VMware. A colaboração oferece suporte a opções de infraestrutura validadas e integradas que reduzem a complexidade de implantação para empresas que estão modernizando seus modelos operacionais em direção ao SDDC. Também ajuda a coengenharia de hardware e software a competir contra arquiteturas desagregadas e ofertas locais gerenciadas na nuvem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado é definido como a receita global gerada por software e serviços que virtualizam e gerenciam centralmente recursos de computação, armazenamento e rede dentro de um data center, permitindo provisionamento automatizado e controle baseado em políticas.

Exclusões de escopo: excluímos a construção de instalações de data center, servidores físicos e hardware de rede, e ferramentas de uso interno que não são vendidas como produto comercial.

Visão geral da segmentação

- Por Componente

- Soluções (Rede Definida por Software, Armazenamento Definido por Software, Computação Definida por Software, Automação e Segurança de Orquestração)

- Serviços (Consultoria e Integração, Gerenciados, Treinamento e Suporte)

- Por Modelo de Implantação

- On-Premises

- Nuvem Privada

- Nuvem Pública

- Nuvem Híbrida

- Por Tipo de Data Center

- Colocation

- Hyperscalers/Nuvem

- Empresarial e Edge

- Por Vertical de Usuário Final

- TI e Telecom

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Defesa

- Mídia e Entretenimento

- Energia e Serviços Públicos

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Singapura

- Austrália

- Malásia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Chile

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir o perímetro do mercado e construir a narrativa inicial de demanda em torno de como os data centers estão sendo modernizados. Contamos com fontes públicas como a U.S. Energy Information Administration para contexto de uso de eletricidade, publicações do NIST para blocos de construção de virtualização e nuvem, e materiais da International Telecommunication Union para indicadores de prontidão de rede que influenciam a adoção de soluções definidas por software.

Também utilizamos indicadores macroeconômicos das estatísticas de economia digital do Banco Mundial e da OCDE para normalizar os fatores de demanda, além de registros de empresas, apresentações a investidores e imprensa confiável para acompanhar a direção dos produtos, sinais de preços e ecossistemas de parceiros. Quando necessário, foram consultadas assinaturas pagas para dados financeiros de empresas e uma base de dados de patentes separada para validar a exposição de receita e os padrões de atividade tecnológica. Esses exemplos não são exaustivos, e consultamos fontes públicas e pagas adicionais para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com operadores de data centers, compradores de nuvem e colocation, e parceiros de canal que influenciam a seleção de plataformas e as decisões de renovação. Também conversamos com funções técnicas e comerciais na América do Norte, Europa e Ásia-Pacífico, para que os padrões de compra regionais, práticas de agrupamento e o momento de migração pudessem ser verificados antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | Ásia-Pacífico: 48% |

| Nível médio: 42% | Líderes funcionais/de unidade: 24% | EMEA: 30% |

| Players menores: 22% | Gerentes: 58% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual o conjunto endereçável é reconstruído a partir dos gastos de empresas e provedores de serviços em software de data center, sendo então filtrado pela parcela ligada às camadas de virtualização, orquestração e controle definido por software. Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como faixas de preços amostradas de licenças ou assinaturas multiplicadas pelas implantações estimadas, e feedback de canais sobre taxas de adesão a serviços de capacitação.

Os insumos utilizados no modelo incluem adições de capacidade de data centers e direção de utilização, penetração de virtualização e ciclos de renovação, participação de cargas de trabalho migrando para modelos híbridos, durações típicas de contratos de assinatura de software e a progressão de preços observada para pacotes de plataformas. Para as previsões, utilizamos análise de cenários para testar a velocidade de adoção sob diferentes climas de investimento de capital, níveis de maturidade de automação e necessidades de modernização impulsionadas por regulamentação ou segurança, e então selecionamos um caso central com base no que os respondentes primários consideram mais provável. Quando um sinal bottom-up está ausente para regiões menores ou implantações de borda, preenchemos as lacunas usando indicadores substitutos, como crescimento de capacidade e momento de intenção do comprador, ajustando posteriormente após a validação por entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo atividade de construção de data centers, tendências de adoção de virtualização e infraestrutura em nuvem, e a exposição de receita de plataformas de software relatada em registros públicos. Revisamos as variações em etapas, começando com verificações de sanidade de unidades e moedas, seguidas de revisão de premissas e, em seguida, revisão por pares de outro analista antes da aprovação final.

O trabalho é atualizado uma vez por ano para que os insumos do ano-base, a lógica de preços e as curvas de adoção permaneçam atuais, e atualizações intermediárias são feitas se um evento material alterar as expectativas de demanda. Se surgir uma grande variação durante a atualização, entramos em contato novamente com os respondentes para confirmar se ela é impulsionada por mudanças no agrupamento, atrasos em projetos ou uma mudança mais ampla no comportamento de compra.

Tamanho do Mercado de Data Center Definido por Software da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os números de mercado publicados para data centers definidos por software frequentemente variam porque cada publicador traça a linha de forma diferente sobre o que é contabilizado como receita de SDDC, além de usarem anos-base e premissas de crescimento diferentes. As diferenças aparecem rapidamente quando uma estimativa se apoia mais em narrativas de roteiro de fornecedores, enquanto outra se apoia mais em padrões de gastos de compradores e no momento de renovação.

Os maiores fatores de divergência geralmente vêm de saber se os custos de hardware e instalações estão mesclados no total, como as ferramentas internas de hyperscalers são tratadas, e como os preços são convertidos entre regiões e termos contratuais. A tabela mostra que, ao excluir os gastos com infraestrutura física e contabilizar apenas licenciamento comercial da camada de controle, assinaturas e serviços de capacitação, o tamanho é reduzido àquilo que é realmente adquirido como SDDC, que é a abordagem seguida pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 92,09 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 92,46 bilhões de USD (2025) | Utiliza 2025 como ano-base e parece aplicar um escopo de solução mais amplo, o que pode incluir gastos de infraestrutura adjacente e momentos de precificação diferentes em relação à normalização por termo de assinatura. |

| Editora de Pesquisa do Setor B | 82,77 bilhões de USD (2025) | Baseia-se em 2025 como ano-base, com uma curva de demanda e interpretação de escopo diferentes por tipo e componente, o que pode alterar os totais se serviços e ferramentas de uso interno forem tratados de forma diferente. |

No geral, a dispersão é explicada principalmente pela seleção do ano-base e pelo que é incluído além da camada de software de controle. Ao vincular o modelo a sinais observáveis de capacidade de data centers, regras de comercialização e comportamento de precificação validado por entrevistas, a estimativa permanece repetível e mais fácil de reconciliar durante as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Data Center Definido por Software?

O Mercado de Data Center Definido por Software está projetado para registrar um CAGR de 25,78% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado de Data Center Definido por Software?

Microsoft Corporation, Hewlett Packard Enterprise Company, Oracle Corporation, Cisco Systems e VMware Inc. são as principais empresas que operam no Mercado de Data Center Definido por Software.

Qual é a região de crescimento mais rápido no Mercado de Data Center Definido por Software?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Data Center Definido por Software?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Data Center Definido por Software.

Quais anos este Mercado de Data Center Definido por Software abrange?

O relatório abrange o tamanho histórico do Mercado de Data Center Definido por Software para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Data Center Definido por Software para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: