Tamanho e Participação do Mercado de Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 425.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 684.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers por Mordor Intelligence

O Mercado de Data Centers foi avaliado em USD 386,71 bilhões em 2025 e estima-se que cresça de USD 425,3 bilhões em 2026 para atingir USD 684,39 bilhões até 2031, a uma CAGR de 9,98% durante o período de previsão (2026-2031). Em termos de base instalada, espera-se que o mercado cresça de 118,92 mil megawatts em 2025 para 240,05 mil megawatts até 2030, a uma CAGR de 15,08% durante o período de previsão (2025-2030). A participação e as estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Essa trajetória reflete o aumento das cargas de trabalho de inteligência artificial, a rápida expansão de nós de borda e os campi de hiperscala com uso intensivo de capital que estão transformando a economia da infraestrutura digital. A computação empresarial está migrando para racks de alta densidade que requerem resfriamento líquido, enquanto a aquisição de energia está emergindo como a variável decisiva na seleção de locais. Os operadores capazes de garantir eletricidade de baixo carbono em escala estão capturando demanda desproporcional, especialmente de inquilinos de serviços financeiros e de IA generativa. O foco regulatório elevado sobre residência de dados e relatórios de carbono está direcionando nova capacidade para metrópoles secundárias e regiões ricas em energia renovável, ampliando a dispersão geográfica no mercado de data centers.

Principais Conclusões do Relatório

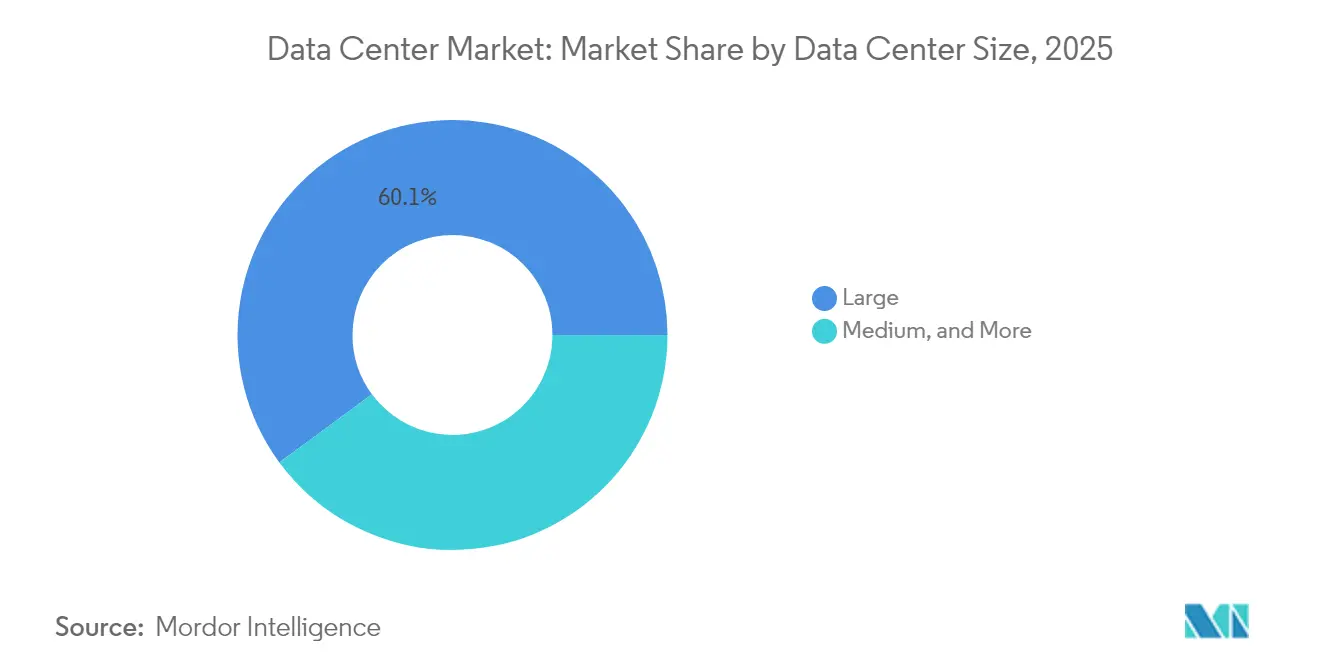

- Por tamanho de data center, as instalações de grande porte detinham 60,10% da participação do mercado de data centers em 2025, enquanto os sites de médio porte estão projetados para expandir a uma CAGR de 12,08% até 2031.

- Por tipo de nível, o Nível 3 representou 59,10% do tamanho do mercado de data centers em 2025; prevê-se que o Nível 4 acelere a uma CAGR de 14,31% até 2031.

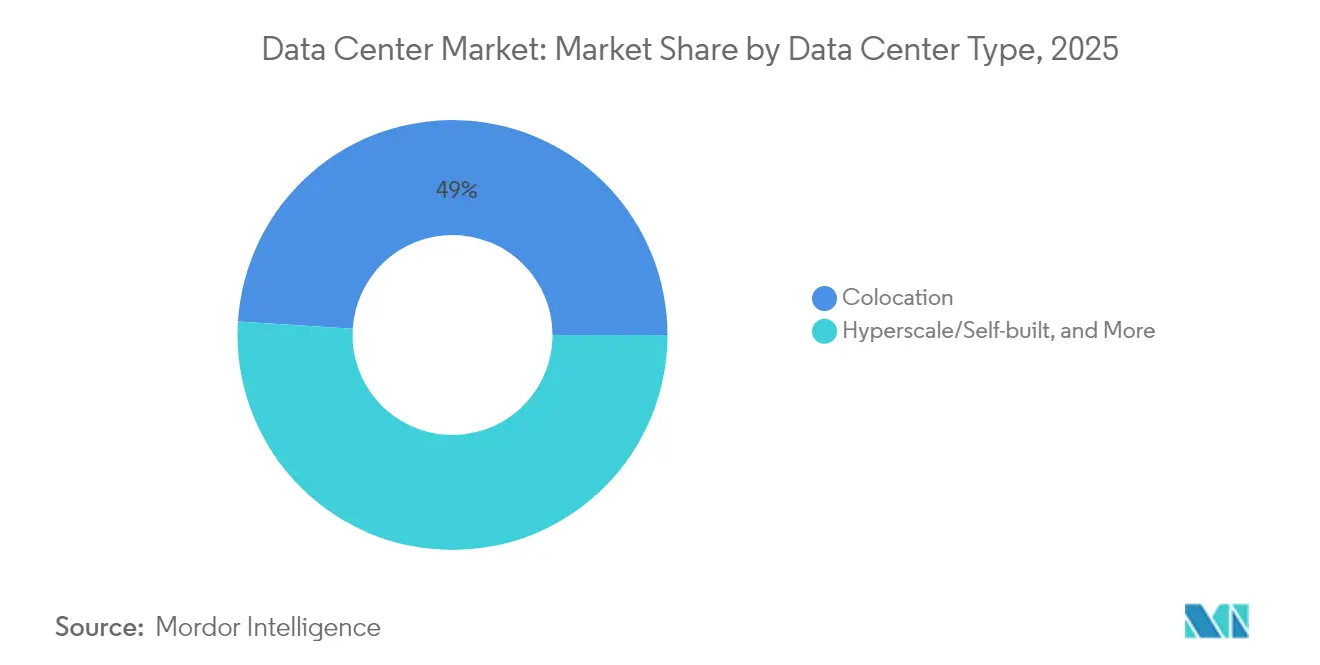

- Por tipo de data center, o colocation capturou 49,00% da participação de receita em 2025, enquanto as autopropriações de hiperscala estão prontas para crescer a uma CAGR de 7,38%.

- Por usuário final, TI e telecom comandavam 39,85% de participação em 2025; serviços bancários, financeiros e de seguros está avançando a uma CAGR de 9,12% até 2031.

- Por geografia, a América do Norte liderou com 35,10% de participação de receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 11,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Data Center*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Cargas de Trabalho Intensivas em IA e GPU | +2.80% | Global com ênfase na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Nuvem e Transformação Digital | +2.10% | Global com maior atração de economias emergentes | Médio prazo (2-4 anos) |

| Onda de Demanda de Baixa Latência de Borda e 5G | +1.70% | Núcleo da Ásia-Pacífico, extensão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Cabos Submarinos Desbloqueia Costas Secundárias | +1.20% | Regiões costeiras em todo o mundo | Longo prazo (≥ 4 anos) |

| Modelos de PPA de Energia SMR no Local | +0.90% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Retrofits de Crédito de Carbono em Mercados Emergentes | +0.60% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Cargas de Trabalho Intensivas em IA e GPU

As densidades de rack estão escalando de 8-12 kW para 120 kW à medida que os clusters de treinamento para modelos de linguagem de grande escala proliferam. Os operadores estão padronizando o resfriamento líquido e por imersão, instalando subestações dedicadas e projetando sites de escala de campus capazes de expansão de múltiplos gigawatts. Compromissos de gastos de capital como os USD 150 bilhões da Amazon, destinados à capacidade otimizada para IA, ilustram a escala de eletricidade e imóveis agora necessária[1].Amazon.com, "AWS reafirma roteiro de infraestrutura de US$ 150 bilhões", amazon.com A vantagem competitiva acumula-se para os provedores que podem oferecer energia de alta densidade e baixa latência associada a arquiteturas de resfriamento tolerantes a falhas, reforçando as tendências de consolidação no mercado de data centers.

Adoção Rápida de Nuvem e Transformação Digital

As empresas passaram de migrações de transferência e substituição para microsserviços nativos de nuvem que dependem de processamento distribuído. As instituições financeiras estão modernizando plataformas de pagamento e detecção de fraudes, gerando demanda sustentada por colocation neutro a operadoras conectado a múltiplos pontos de acesso à nuvem. Os mandatos de privacidade de dados em economias emergentes estão estimulando construções locais, enquanto as estratégias de nuvem híbrida estão prolongando os prazos de contratos de colocation para preservar a opcionalidade de interconexão no mercado de data centers.

Onda de Demanda de Baixa Latência de Borda e 5G

As redes de quinta geração requerem computação dentro de 10 milissegundos de latência de ida e volta, catalisando sites de borda com menos de 1 MW dentro de áreas metropolitanas. As operadoras de telecomunicações estão fazendo parceria com operadores de host neutro para converter centrais em micro data centers que processam telemetria de veículos autônomos, cargas de trabalho de AR/VR e dados de IoT industrial [2].NEXTDC, "Anúncio da empresa - lançamento do A1 Adelaide Tier IV", nextdc.com.au Formatos modulares que podem ser implantados em semanas permitem que os operadores repliquem projetos em centenas de nós urbanos, criando uma densa camada de borda que alimenta regiões de hiperscala mais profundamente no mercado de data centers.

Expansão de Cabos Submarinos Desbloqueia Costas Secundárias

Novos cabos transoceânicos estão chegando a distritos costeiros anteriormente mal atendidos, reduzindo a latência para os principais pontos de troca de internet globais e desbloqueando locais de desenvolvimento com abundante energia renovável [3].Google, "Experimental trans-Pacific cable advancements", cloud.google.com As empresas de hiperscala estão aproveitando terrenos e energia mais baratos enquanto evitam o congestionamento em hubs legados. A maior capacidade de fibra apoia a adoção de nuvem transfronteiriça e garante conformidade regulatória com estatutos de soberania de dados, ampliando assim a demanda endereçável para provedores regionais no mercado de data centers.

Análise de Impacto das Restrições do Mercado de Data Center*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Energia da Rede e Aumento dos Custos de Eletricidade | -1.80% | Global, agudo em metrópoles de alta demanda | Curto prazo (≤ 2 anos) |

| Gargalos de Terreno e Licenciamento em Hubs de Nível 1 | -1.40% | Mercados primários da América do Norte e Europa | Médio prazo (2-4 anos) |

| Controles de Exportação sobre Aceleradores Avançados | -0.90% | Global, Ásia-Pacífico mais afetada | Curto prazo (≤ 2 anos) |

| Inflação no Prazo de Entrega de Transformadores e Equipamentos de Chaveamento | -0.70% | Cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Energia da Rede e Aumento dos Custos de Eletricidade

As restrições de transmissão estão atrasando as aprovações de interconexão por mais de três anos em regiões com congestionamento de capacidade. As concessionárias têm dificuldade em atualizar subestações com rapidez suficiente para atender a campi consumidores de megawatts, e as tarifas em horário de pico estão comprimindo as margens dos operadores. Os desenvolvedores estão respondendo com geração no local, armazenamento em baterias e contratos de compra de energia para capacidade de energia renovável e de pequenos reatores modulares, mas os prazos de entrega e a certificação regulatória continuam sendo obstáculos formidáveis no mercado de data centers.

Gargalos de Terreno e Licenciamento em Hubs de Nível 1

A escassez de parcelas com zoneamento industrial em metrópoles estabelecidas elevou os preços de terrenos acima de USD 500 por m², erodindo os retornos do projeto. Os longos ciclos de licenciamento que incluem avaliações ambientais podem se estender por 18 meses, imobilizando capital em ativos que não geram receita. A resistência da comunidade em relação ao uso de água e às emissões de backup a diesel está obrigando os operadores a redeveloper locais brownfield ou deslocar investimentos para regiões secundárias onde o licenciamento e as relações com a comunidade são menos contenciosos no mercado de data centers.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Data Center

Por Tamanho de Data Center:

Instalações de Médio Porte Impulsionam a Inovação em DensidadeOs sites de médio porte, geralmente de 10 a 50 MW, registraram a CAGR mais rápida prevista de 12,08% até 2031, mesmo que os grandes campi mantivessem 60,10% da receita de 2025. Essas instalações equilibram a implantação rápida com os racks de alta densidade exigidos pelos clusters de IA, tornando-as atraentes para inquilinos de nuvem e FinTech que exigem footprints escaláveis, mas flexíveis. O crescimento do segmento sublinha uma mudança estrutural em direção a nós de capacidade do tamanho certo em todo o panorama do tamanho do mercado de data centers.

Esse impulso é reforçado por campi de propósito específico que integram racks refrigerados a líquido, armazenamento de bateria no local e microgrids de energia renovável, permitindo que os operadores atendam às metas de sustentabilidade sem sacrificar a densidade de energia. À medida que as empresas de hiperscala diversificam a seleção de sites para mitigar as restrições da rede, as instalações de médio porte fornecem uma solução intermediária que preserva a opcionalidade de expansão e acelera o tempo de geração de receita no mercado de data centers.

Por Tipo de Nível:

Tolerância a Falhas Impulsiona Crescimento PremiumAs receitas do Nível 4 estão projetadas para superar o Nível 3 com uma CAGR de 14,31% até 2031, mesmo que o Nível 3 tenha capturado 59,10% dos gastos de 2025. Os requisitos de zero tempo de inatividade para negociação algorítmica, serviços bancários digitais e treinamento de modelos de IA justificam o prêmio de 25% sobre as despesas de capital associado à redundância 2N+1. Essas especificações elevam as barreiras à entrada e concentram a demanda entre os provedores capazes de financiar construções de alta disponibilidade, deslocando assim a participação para o Nível 4 dentro da hierarquia de tamanho do mercado de data centers.

O crescimento é especialmente forte em economias emergentes onde regulamentações recentemente emitidas exigem infraestrutura tolerante a falhas para sistemas de pagamento nacional e cargas de trabalho de IA soberana. Os operadores que obtêm acreditação de Nível 4 antecipadamente desfrutam de poder de precificação desproporcional e estabelecem vantagens competitivas duradouras à medida que as empresas migram aplicações de missão crítica para instalações certificadas no mercado de data centers.

Por Tipo de Data Center:

O Momentum de Autopropriação de Hiperscala AceleraO colocation reteve 49,00% de participação em 2025, mas os programas de autopropriação de hiperscala estão ganhando velocidade a uma CAGR de 7,38% à medida que as plataformas de nuvem buscam maior controle sobre a economia unitária, os perfis de sustentabilidade e as malhas de rede proprietárias. A aquisição direta de eletricidade próxima a projetos de energia renovável ou usinas nucleares permite previsibilidade de custos e operações livres de carbono, incentivando ainda mais a construção interna. O colocation por atacado permanece relevante para surtos rápidos de capacidade, mas o crescimento de carga de base a longo prazo está se inclinando para autopropriações em todo o espectro de tamanho do mercado de data centers.

Os provedores que atendem clientes empresariais estão respondendo oferecendo suítes modulares, malhas de interconexão de campus e salões prontos para resfriamento líquido para que os inquilinos possam garantir implantações à prova de futuro. A fronteira entre colocation e hiperscala está se tornando mais tênue à medida que os catálogos de serviços expandem de espaço e energia para incluir arrendamento de aceleradores, conectividade de fibra direta e painéis de rastreamento de carbono, enriquecendo a dinâmica competitiva no mercado de data centers.

Por Usuário Final:

O Setor BFSI Lidera o Investimento em Infraestrutura DigitalOs inquilinos de serviços financeiros estão projetados para registrar a CAGR mais alta de 9,12% até 2031, impulsionados por relatórios regulatórios, mandatos de liquidação em tempo real e análises de fraude aprimoradas por IA. Colocation de baixa latência dentro de hubs financeiros e sites de Nível 4 de alta disponibilidade para cargas de trabalho bancárias principais estão em alta demanda, elevando a participação de carteira do BFSI no mix de participação do mercado de data centers mais amplo.

As empresas de TI e telecom ainda ancoram 39,85% da capacidade de 2025, mas o aumento dos custos de arrendamento de GPU e a legislação de privacidade estão obrigando as operadoras de telecom a co-locar computação de borda para serviços 5G, enquanto as plataformas de software como serviço optam por racks arrendados em hubs ricos em operadoras. Essas tendências reforçam uma base de clientes estruturalmente diversificada, mas com peso no BFSI, em todo o mercado de data centers.

Análise Geográfica

Mercado de Data Center na América do Norte

A América do Norte preservou uma participação de 35,10% em 2025, sustentada pela maturidade dos ecossistemas de hiperescala em torno do Norte da Virgínia, Dallas e Phoenix. Melhorias na transmissão, como um compromisso de 2,82 bilhões de USD por parte das concessionárias regionais, visam liberar novos blocos de megawatts, embora as filas de interconexão ainda excedam três anos em alguns submercados. Os operadores estão expandindo sua presença para Ohio, Missouri e províncias canadenses ricas em energias renováveis, distribuindo assim as adições futuras por uma geografia mais ampla dentro do mercado de data center.

Mercado de Data Center na APAC

A Ásia-Pacífico apresenta a perspectiva de CAGR mais rápida, de 11,34%, impulsionada pelas ambições de IA soberana, pela adoção do comércio eletrônico e pelos estatutos de localização de dados. A capacidade de colocação da Índia dobrou para aproximadamente 1 GW nos últimos 18 meses, enquanto Jacarta, Kuala Lumpur e Osaka cada uma superou 300 MW instalados. As políticas nacionais que priorizam o armazenamento doméstico de dados pessoais e os incentivos para a aquisição de energia renovável continuam a atrair investimento estrangeiro direto, reforçando a posição da região como epicentro da demanda incremental no mercado de data center.

Mercado de Data Center na EMEA

Europa, Oriente Médio e África apresentam dinâmicas mistas. Os principais centros europeus enfrentam restrições de terreno e energia, redirecionando o desenvolvimento para Madri, Milão e Varsóvia. Simultaneamente, regiões ricas em energias renováveis, como Aragão, estão atraindo campi de escala gigante, incluindo um compromisso de 300 MW financiado por operadores internacionais. Os estados do Golfo aproveitam a energia de baixo carbono e as agendas pró-digitais para conquistar construções de hiperescala, enquanto as metrópoles africanas garantem capacidade ao lado de novos pontos de aterrissagem de cabos submarinos, integrando gradualmente o continente às malhas globais de nuvem que moldam o mercado de data center.

Cenário Competitivo

A concorrência está se intensificando à medida que a aquisição de eletricidade, em vez da densidade de fibra, torna-se o diferenciador decisivo. Os incumbentes de hiperscala negociam contratos de compra de energia de várias décadas e, em alguns casos, investem diretamente no desenvolvimento de reatores nucleares para contornar o congestionamento da rede. Os especialistas em colocation respondem adicionando serviços de valor agregado, como arrendamento de aceleradores, painéis de sustentabilidade e módulos de conformidade específicos do setor, para reter inquilinos empresariais.

A adoção de resfriamento líquido é agora uma especificação básica em novas construções, forçando os sites legados a realizar retrofits ou arriscar a obsolescência, enquanto os atrasos na cadeia de suprimentos de transformadores e equipamentos de chaveamento favorecem os operadores com pipelines de inventário profundos. Métodos alternativos de construção, incluindo módulos pré-fabricados e componentes impressos em 3D no local, estão encurtando os cronogramas de entrega e reduzindo o carbono incorporado, segmentando ainda mais os provedores pela sofisticação de engenharia.

Os players de médio porte estão se consolidando para atingir a escala necessária para negociações de energia em massa e malhas de rede regionais. Simultaneamente, os novos entrantes focados em borda conquistam nichos por meio de parcerias de loop local com operadoras de telecomunicações. Essas correntes cruzadas sustentam uma estrutura de concentração moderada na qual os cinco principais operadores comandam uma participação de receita significativa, mas não dominante, no mercado de data centers.

Líderes do Setor de Data Centers

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Data Center

- Amazon Web Services, Inc.

- Google Inc.

- Microsoft Corporation

- Digital Realty Trust, Inc.

- CloudHQ

- CyrusOne

- Digital Bridge (Formely known as Switch)

- Stack Infrastructure

- QTS Realty Trust, LLC

- Quality Technology Services

- Equinix Inc

- Chindata Group Holdings Ltd

- Menlo Equities LLC

- Alibaba Cloud

- IBM Corporation

Desenvolvimento Recente da Indústria no Mercado de Data Center

- Maio de 2025: A BSO revelou o DataOne, um campus focado em IA programado para crescer de 80 MW para 400 MW na França até 2028, alimentado inteiramente por energia renovável e sistemas de recuperação de calor residual.

- Março de 2024: A Amazon anunciou um programa de investimento de USD 150 bilhões por 15 anos com o objetivo de fornecer capacidade de IA de alta densidade em múltiplas regiões dos EUA.

- Março de 2024: A Amazon Web Services concluiu uma aquisição de USD 650 milhões do campus Cumulus adjacente à usina nuclear de Susquehanna, na Pensilvânia, garantindo carga de base nuclear para um megacampus de 15 edifícios.

- Outubro de 2024: A Amazon comprometeu USD 500 milhões para a X-energy para explorar a implantação de pequenos reatores modulares capazes de fornecer 320 MW para instalações no Noroeste do Pacífico no início dos anos 2030.

- Setembro de 2024: A Microsoft divulgou um plano de infraestrutura de USD 4,3 bilhões na Lombardia, Itália, abrangendo regiões de nuvem, serviços de cibersegurança e iniciativas de treinamento em IA.

Escopo do Relatório Global do Mercado de Data Centers

Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção. APAC, África, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.Visão Geral da Segmentação

| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperscala / Autopropriado | ||

| Empresarial / Borda | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperscala / Autopropriado | ||

| Empresarial / Borda | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | ||

| América do Sul | |||

| Europa | |||

| Ásia-Pacífico | |||

| Oriente Médio e África | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Indica a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é utilizada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na disposição adequada da fiação e da infraestrutura de resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o Espaço de Piso Elevado (EPE) deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EPE deve estar entre 225.000 pés quadrados e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EPE deve estar entre 75.000 pés quadrados e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EPE deve estar entre 20.000 pés quadrados e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EPE deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é segregado em 3 categorias: serviço de colocation de varejo, colocation por atacado e colocation de hiperscala. A categorização é feita com base na quantidade de carga de TI arrendada para clientes potenciais. O serviço de colocation de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocation por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocation de hiperscala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Indica quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é utilizada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na disposição adequada da fiação e da infraestrutura de resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Há principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos nos racks é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computador cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia pública, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia pública. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, normalmente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', indica a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tiver 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, que extrai o ar quente do corredor quente e fornece ar frio para o corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia pública). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de menos de 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de menos de 22 horas. |

| Nível 3 | Um data center que possui componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de menos de 1,6 hora. |

| Nível 4 | É o tipo de data center mais tolerante. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados por fontes duplas, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,99% e um tempo de inatividade anual de menos de 26,3 minutos. |

| Data Center Pequeno | O data center que tem área de espaço de piso de ≤ 5.000 pés quadrados ou o número de racks que podem ser instalados é ≤ 200 é classificado como um data center pequeno. |

| Data Center Médio | O data center que tem área de espaço de piso entre 5.001-20.000 pés quadrados, ou o número de racks que podem ser instalados está entre 201-800, é classificado como um data center médio. |

| Data Center Grande | O data center que tem área de espaço de piso entre 20.001-75.000 pés quadrados, ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como um data center grande. |

| Data Center Massivo | O data center que tem área de espaço de piso entre 75.001-225.000 pés quadrados, ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como um data center massivo. |

| Data Center Mega | O data center que tem área de espaço de piso de ≥ 225.001 pés quadrados ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como um data center mega. |

| Colocation de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são utilizados principalmente por pequenas e médias empresas (PMEs). |

| Colocation por Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são utilizados principalmente por empresas de médio a grande porte. |

| Colocation de Hiperscala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperscala se origina principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e de fibra óptica são utilizados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterramento. Por meio desse cabo, é estabelecida a comunicação e a conectividade à internet entre países ao redor do mundo. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida de dióxido de carbono gerado durante a operação regular de um data center. Como o carvão e o petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono emergente em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura