Tamanho e Participação do Mercado de Switches para Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

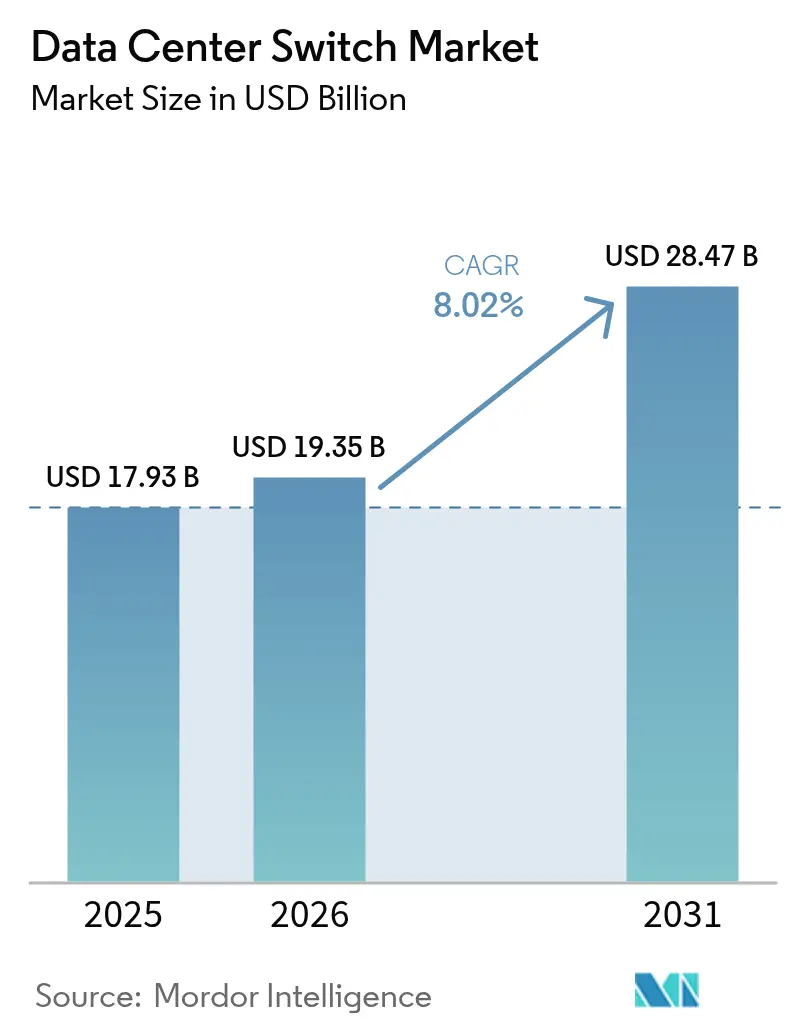

| Tamanho do Mercado (2026) | 19.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

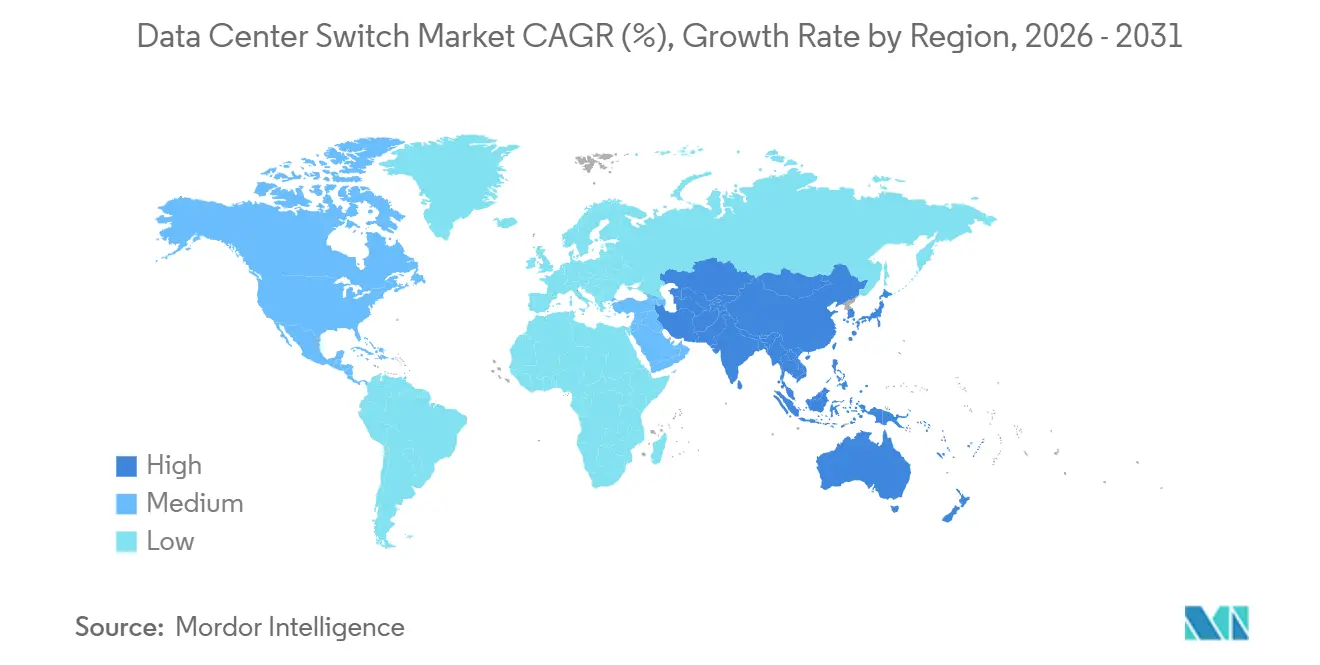

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

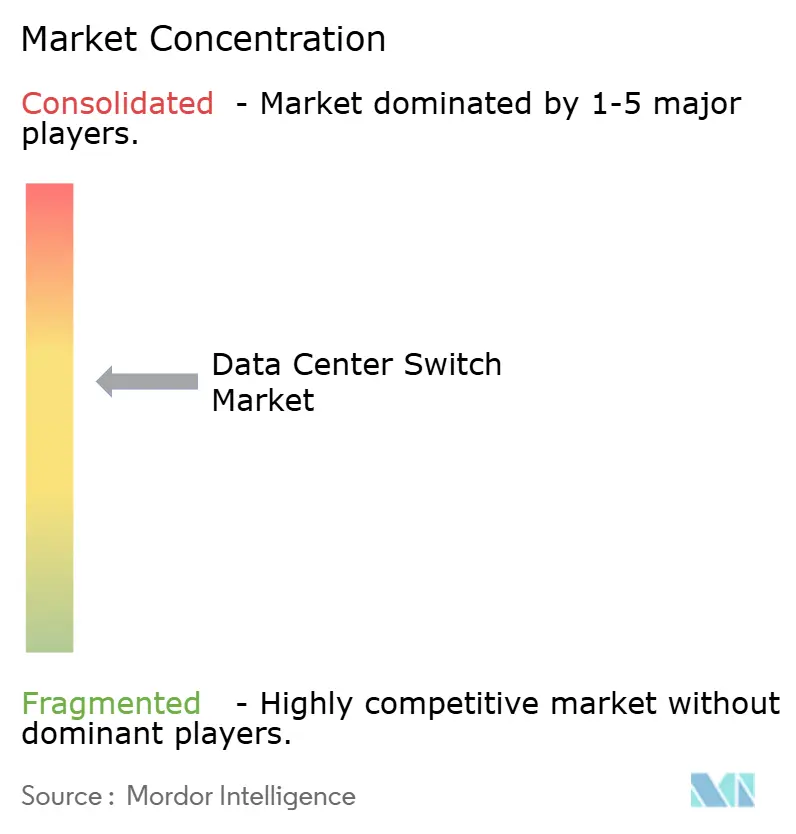

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Switches para Data Center por Mordor Intelligence

O tamanho do mercado de switches para data center deve crescer de USD 17,93 bilhões em 2025 para USD 19,35 bilhões em 2026 e está previsto para atingir USD 28,47 bilhões até 2031 a um CAGR de 8,02% no período 2026-2031. A forte demanda decorre de clusters de computação centrados em IA, construções de nuvens soberanas que replicam infraestrutura além das fronteiras e a queda do custo por porta por gigabit da óptica 800 GbE. Os operadores estão renovando malhas 25-100 GbE com cinco anos de uso por plataformas 400 GbE e 800 GbE para eliminar penalidades de tempo de treinamento em cargas de trabalho de modelos de linguagem de grande escala, enquanto chassis prontos para resfriamento líquido desbloqueiam densidades de portas que anteriormente excediam os limites térmicos. Os prazos de entrega de semicondutores que se estendem a 52 semanas forçaram os hyperscalers a pré-reservar capacidade de ASIC com 18 meses de antecedência, restringindo o fornecimento para compradores empresariais. Ao mesmo tempo, mandatos sobre residência de dados e casos de uso emergentes de computação de borda estão fragmentando os padrões de tráfego, impulsionando a adoção de switches desagregados de caixa branca e automação baseada em intenção para conter a sobrecarga operacional.

Principais Conclusões do Relatório

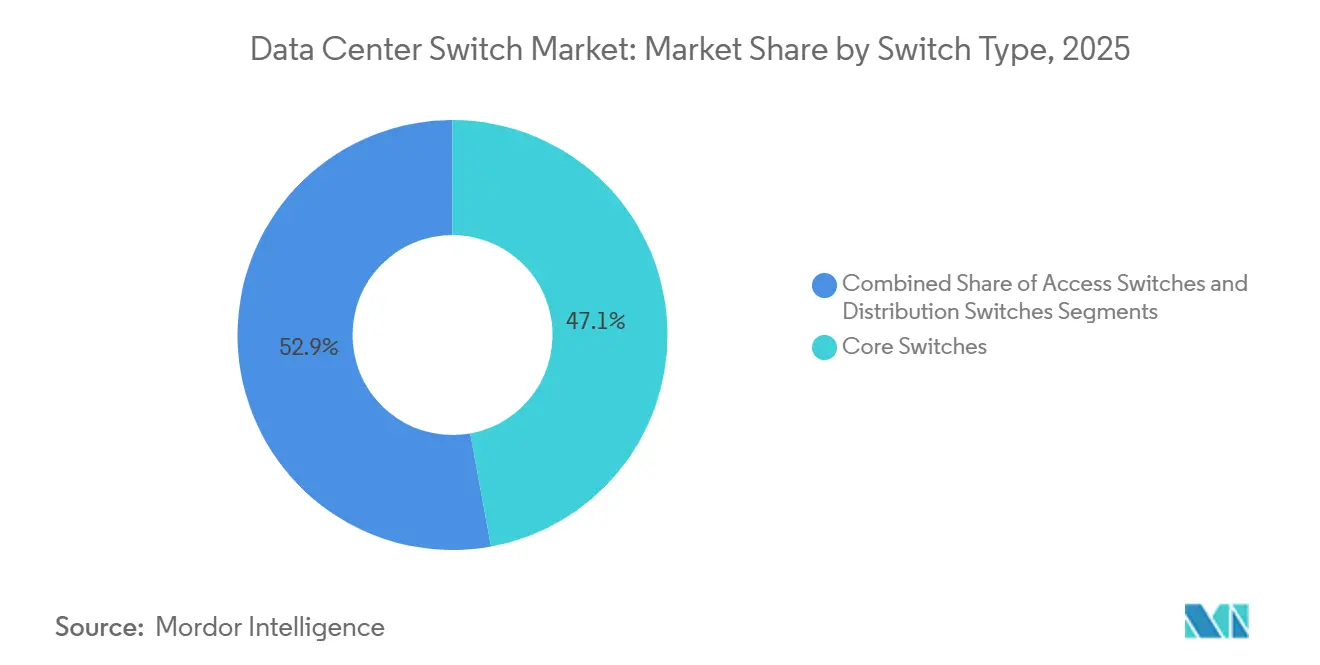

- Por tipo de switch, os switches core detinham 47,14% da participação em 2025, enquanto os switches de acesso estão projetados para crescer a um CAGR de 9,43% até 2031.

- Por classe de largura de banda, o segmento 25-100 GbE representou 38,17% da participação de mercado em 2025, enquanto 800 GbE e além está previsto para registrar o CAGR mais rápido de 9,32% durante 2026-2031.

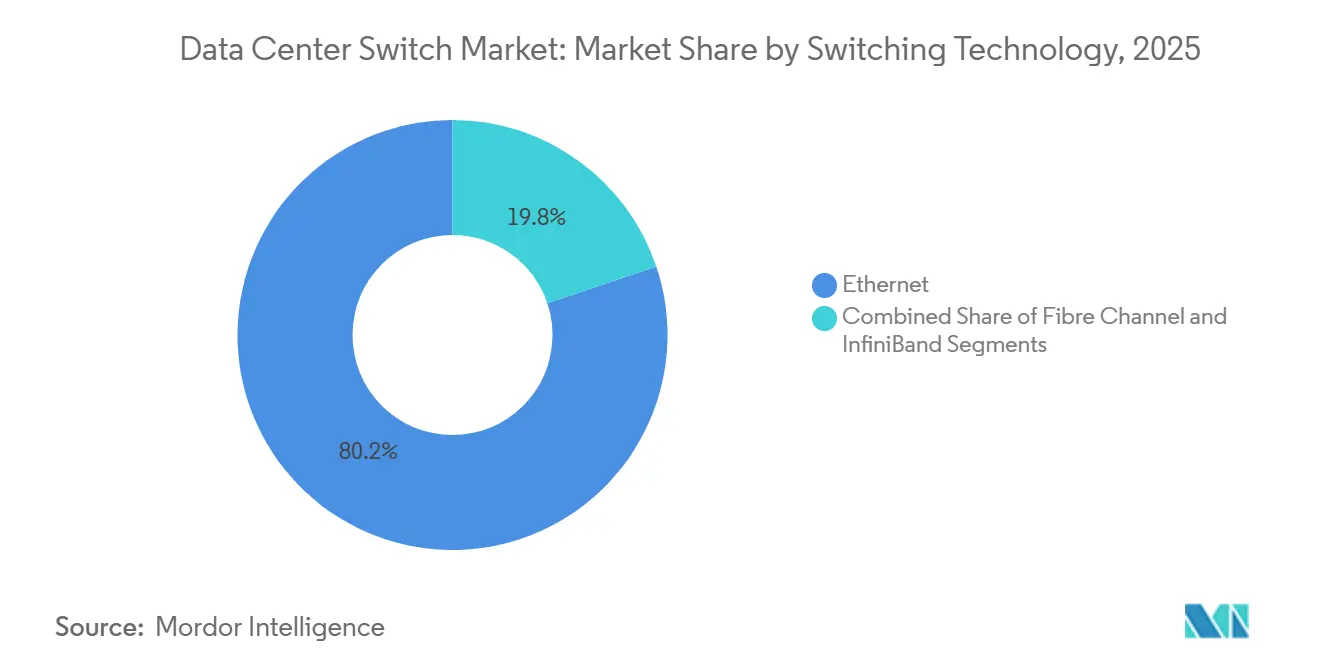

- Por tecnologia de comutação, o Ethernet dominou com 80,16% de participação de mercado em 2025 e deve crescer a um CAGR de 9,11% até 2031, enquanto o InfiniBand permanece o menor contribuinte de participação.

- Por classificação de nível, as instalações de Nível 3 capturaram 51,86% da participação em 2025, mas os sites de Nível 4 estão definidos para registrar o CAGR mais forte de 9,29% até 2031.

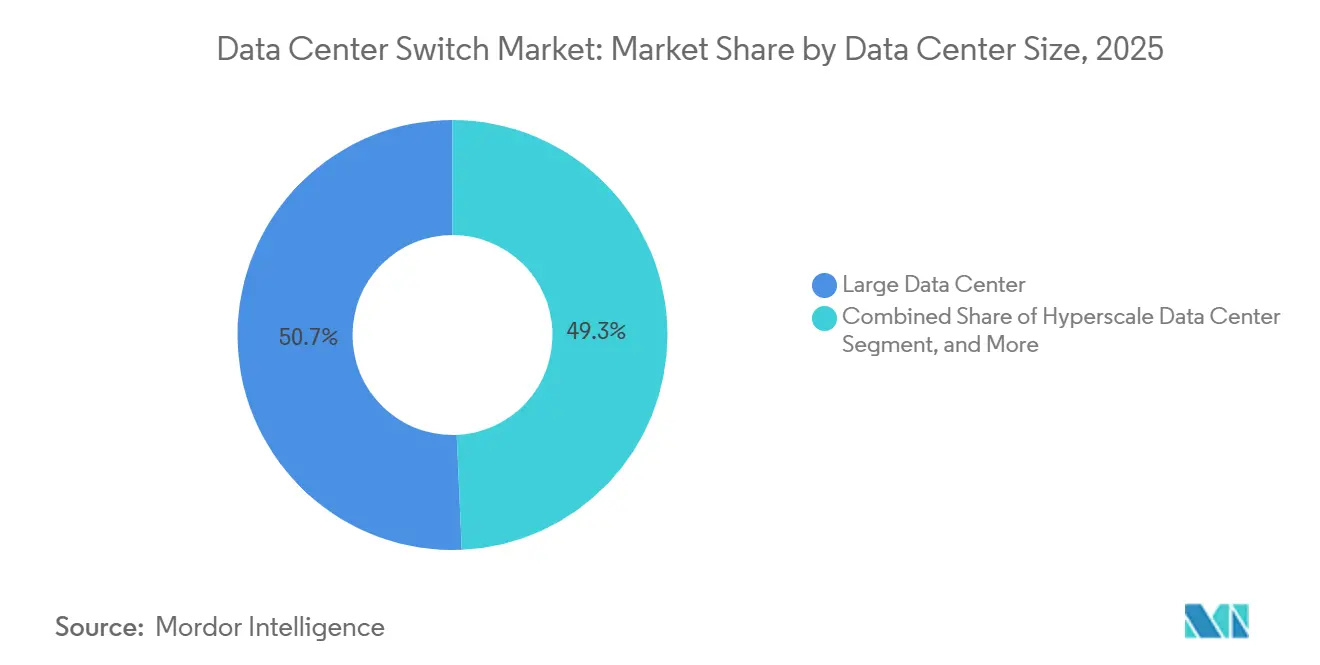

- Por tamanho de data center, as grandes instalações representaram 50,68% da participação em 2025, mas os campi hyperscale estão projetados para registrar um CAGR de 9,81%, o mais rápido entre todas as categorias de tamanho.

- Por tipo de operador, os provedores de colocation geraram 53,38% da participação em 2025, embora hyperscalers e provedores de serviços em nuvem estejam previstos para expandir a um CAGR de 9,72% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 39,94% em 2025, enquanto a Ásia-Pacífico deve entregar o crescimento regional mais rápido a um CAGR de 10,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Switches para Data Center

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento das Cargas de Trabalho de Computação em Nuvem e de Borda | +2.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Clusters de Treinamento de IA/ML que Exigem Comutação de Alta Largura de Banda | +2.5% | América do Norte, China, Europa | Curto prazo (≤ 2 anos) |

| Mandatos sobre Residência de Dados e Nuvens Soberanas | +1.3% | Europa, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Óptica 400G-800G Reduzindo o Custo por Porta em USD/Gb | +0.9% | Global | Médio prazo (2-4 anos) |

| Adoção de Redes Abertas Desagregadas | +0.7% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de Comutação Ultradensas Prontas para Resfriamento Líquido | +0.5% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cargas de Trabalho de Computação em Nuvem e de Borda

A migração empresarial para nuvem híbrida aumenta o tráfego leste-oeste, forçando a adoção de switches spine que agregam pelo menos 12,8 Tbit/s para evitar gargalos. Operadoras de telecomunicações que implantam nós de borda 5G utilizam switches de acesso compactos e energeticamente eficientes para que os dados dos sensores permaneçam locais enquanto se sincronizam com nuvens regionais. Os microsserviços em contêineres amplificam os fluxos laterais de três a cinco vezes, tornando as malhas leaf-spine sem bloqueio uma necessidade operacional. As redes de distribuição de conteúdo agora instalam nós de cache em cidades de Nível 3 na Índia e no Sudeste Asiático, cada uma exigindo dezenas de portas de acesso 10 GbE ou 25 GbE. Em conjunto, esses padrões aceleram os ciclos de renovação de cinco para três anos, elevando a demanda agregada de portas em todos os domínios de tensão.

Clusters de Treinamento de IA/ML que Exigem Comutação de Alta Largura de Banda

O treinamento de modelos de linguagem de grande escala gera tráfego de todos para todos que satura o Ethernet legado em minutos; a NVIDIA prescreve oito switches de 51,2 Tbit/s por rack DGX para evitar paralisações de GPU.[1]NVIDIA Corporation, "Guia de Design NVIDIA DGX SuperPOD," nvidia.com Os hyperscalers começaram a padronizar spines 800 GbE, e os modelos financeiros mostram que um único switch 800 GbE de 32 portas com preço de USD 180.000 substitui duas unidades 400 GbE enquanto reduz o consumo de energia em 25%. A Juniper registrou USD 340 milhões em reservas em 2025 para seu QFX5130 otimizado para IA, sublinhando a ampla intenção de aposentar malhas 100 GbE congestionadas.[2]Juniper Networks, "Impulso da Malha de IA QFX5130," juniper.net Embora o InfiniBand ainda desfrute de uma vantagem de latência de 200 nanossegundos, 70% dos novos clusters selecionam RoCE em Ethernet para explorar ecossistemas de fornecedores mais amplos. Consequentemente, as remessas de óptica 800 GbE triplicaram ano a ano, tornando esta a classe de velocidade de crescimento mais rápido na história da comutação.

Mandatos sobre Residência de Dados e Nuvens Soberanas

A Lei de Governança de Dados da UE proíbe a movimentação transfronteiriça de dados sensíveis, obrigando os provedores de nuvem a replicar domínios leaf-spine completos dentro de cada estado-membro.[3]Comissão Europeia, "Lei de Governança de Dados," eur-lex.europa.eu A Lei de Cibersegurança da China exige hardware de comutação no país certificado para MLPS 2.0, impulsionando a demanda em direção à Huawei e à H3C. A legislação preliminar da Índia obriga os registros de pagamento a percorrer switches auditados pelo RBI, enquanto a Arábia Saudita exige módulos de raiz de confiança de hardware em redes governamentais. A replicação infla o capex em 15-20%, mas evitar multas ou proibições do mercado de nuvem justifica o gasto. Essas diretrizes prolongam os ciclos de negociação, mas, em última análise, aumentam os volumes unitários à medida que os operadores multinacionais estabelecem regiões soberanas em três continentes.

Óptica 400G-800G Reduzindo o Custo por Porta em USD/Gb

Os plugáveis coerentes agora custam USD 2.200 por porta 800 GbE, uma queda de 60% desde 2024, deslocando a economia decisivamente em direção a velocidades mais altas. O Silicon One Q200 da Cisco empacota 12,8 Tbit/s em um único chip, permitindo placas de linha de 32 portas 400 GbE ou 16 portas 800 GbE sem retimers. Os hyperscalers gravitam em direção ao QSFP-DD800 para compatibilidade retroativa, facilitando atualizações incrementais. Um spine 800 GbE de 32 portas consome 4,8 kW, enquanto a taxa de transferência equivalente em equipamentos 100 GbE requer o triplo do espaço em rack e mais do que o dobro de energia. Os mercados secundários já negociam equipamentos 25-100 GbE desativados a 30% do custo original, acelerando o ciclo de renovação à medida que o valor residual diminui.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX para Atualizações de Switches de Próxima Geração | -1.2% | Global, agudo na Europa e América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Habilidades no Gerenciamento de Malhas Leaf-Spine | -0.8% | Global, grave na Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Interrupções na Cadeia de Suprimentos para ASICs Avançados | -0.6% | Global, impacto concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Atrasos Regulatórios na Produção de Chips de 5 nm / 3 nm | -0.4% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e OPEX para Atualizações de Switches de Próxima Geração

A migração para 400 GbE exige óptica, cabeamento e software que inflam os orçamentos para 2,5 a 3 vezes o preço de lista do hardware, transformando um chassis de USD 120.000 em uma implantação de USD 230.000 quando os acessórios se acumulam. O consumo de energia sobe de 1 kW para mais de 2 kW por dispositivo, o que, às taxas de energia europeias de USD 0,28/kWh, adiciona USD 4.500 anuais por switch. Os diretores financeiros agora examinam o ROI, prolongando os ciclos de renovação em até 18 meses. Os obstáculos de financiamento são mais acentuados na América do Sul e em partes da Europa, onde as taxas de juros e as tarifas elevam ainda mais o custo total de propriedade. Essa economia modera a demanda de portas no curto prazo, especialmente nos segmentos empresarial e de colocation que carecem de orçamentos de capital em escala hyperscale.

Escassez de Habilidades no Gerenciamento de Malhas Leaf-Spine

Sessenta e oito por cento dos operadores têm dificuldade em contratar engenheiros fluentes em sobreposições EVPN-VXLAN, aumentando a dependência de serviços de fornecedores que cobram USD 2.500-3.500 por dia. Configurações incorretas em gateways anycast podem degradar o desempenho das aplicações em 50%, mas as habilidades de solução de problemas em nível de pacote levam dois anos para serem desenvolvidas. As ferramentas baseadas em intenção da Juniper e da Arista abstraem comandos CLI, mas a adoção fica abaixo de 20% devido à resistência cultural e às curvas de aprendizado de API. O crescimento na Ásia-Pacífico e no Oriente Médio amplifica a lacuna de talentos, forçando os operadores a importar expertise, o que prolonga os cronogramas de implantação e aumenta o opex. Até que os programas de certificação se atualizem, o capital humano restringirá a velocidade de implantação de novas malhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Switch: Dominância Core Encontra Aceleração de Borda

Os switches core entregaram 47,14% da participação de mercado em 2025, confirmando seu papel como espinhas dorsais de agregação que interligam milhares de portas leaf. Apesar dessa dominância, a camada de acesso está prevista para superar o crescimento geral do mercado de switches para data center a um CAGR de 9,43% até 2031, à medida que os nós 5G e de borda exigem plataformas compactas 10-25 GbE com gabinetes reforçados. Os switches de distribuição ocupam um terreno intermediário em encolhimento porque os projetos modernos favorecem arquiteturas leaf-spine planas que contornam o nível de agregação. As empresas mantêm chassis core premium para clusters de banco de dados de escalonamento vertical e interconexão entre metrópoles, mas as soluções de caixa branca agora podem assumir funções core quando combinadas com software robusto. Consequentemente, os prêmios de preço para plataformas core persistem, mas o crescimento de volume se desloca para os fatores de forma de acesso.

O mercado de switches para data center se beneficia à medida que as operadoras de telecomunicações implantam milhares de sites de borda, cada um exigindo pelo menos dois switches de acesso redundantes para atender às expectativas de nível de serviço. As famílias Nexus da Cisco e 7050X4 da Arista ilustram como os fornecedores borram as linhas de categoria ao permitir que o mesmo hardware sirva funções de acesso ou core pequeno por meio da seleção de óptica. A desagregação amplifica essa flexibilidade porque os compradores decidem o software após a aquisição do hardware, diluindo as definições legadas de core, distribuição e acesso. Ao longo do horizonte de previsão, as remessas de portas de acesso aumentarão, mas a concentração de receita permanecerá maior nos segmentos core graças ao buffer avançado, módulos de redundância e recursos de telemetria que comandam preços de lista premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Largura de Banda: 800 GbE Remodela a Economia

A faixa 25-100 GbE detinha 38,17% de participação em 2025 devido aos difundidos links de servidor 25 GbE e uplinks spine 100 GbE que ainda satisfazem a maioria das cargas de trabalho não relacionadas à IA. No entanto, a classe 800 GbE e além registrará o CAGR mais forte de 9,32% à medida que os hyperscalers co-localizam clusters de GPU que dependem de malhas sem bloqueio. As faixas inferiores, como ≤10 GbE, estão destinadas à obsolescência à medida que os sistemas operacionais abandonam o suporte para o agrupamento de interfaces 1 GbE em drivers modernos. As velocidades intermediárias de 100-200 GbE parecem transitórias, úteis para operadores que não desejam saltar diretamente para 400 GbE, mas perdendo participação a cada trimestre.

A vantagem de tamanho do mercado de switches para data center da faixa 25-100 GbE persiste para conectividade básica de servidores, mas a modelagem de capacidade mostra que dobrar os parâmetros do modelo de IA aumenta a demanda de largura de banda leste-oeste dez vezes, tornando 400 GbE e 800 GbE economicamente superiores em uma base por gigabit. A Meta e a Microsoft divulgaram pilotos 800 GbE que se agregam em spines de 51,2 Tbit/s, validando os roteiros dos fornecedores. Os fornecedores, portanto, aceleram os componentes ópticos de 1,6 Tbit/s para evitar repetir a escassez de óptica que prejudicou a transição 100 GbE. A longa cauda de remessas ≤10 GbE diminuirá mais rapidamente à medida que o diferencial de preço entre placas de interface de rede 1 GbE e 10 GbE cair abaixo de USD 30.

Por Tecnologia de Comutação: Ubiquidade do Ethernet, Nicho do InfiniBand

O Ethernet comandou 80,16% da participação de mercado em 2025 e está definido para avançar a um CAGR de 9,11% porque os novos padrões IEEE garantem interoperabilidade de óptica multifornecedor e amplo fornecimento de silício comercial. O Fibre Channel mantém bolsões de força em redes de armazenamento regulamentadas, mas agora cede terreno para NVMe sobre TCP que percorre o Ethernet sem mecanismos de classe de perda. O InfiniBand, embora desfrutando de latência abaixo do microssegundo, permanece um nicho com participação de um único dígito devido ao quase monopólio da NVIDIA em silício e óptica, o que comprime a concorrência de preços.

O InfiniBand, portanto, persistirá em laboratórios de computação de alto desempenho e instalações nacionais de pesquisa, enquanto a inferência de IA empresarial migra para Ethernet mais RoCE por paridade de custo. Os fornecedores exploram essa tendência incorporando controle de congestionamento e telemetria de fluxo diretamente nos ASICs, fechando as lacunas de latência em relação ao InfiniBand. A participação de mercado de switches Fibre Channel no mercado de switches para data center erosará abaixo de dois dígitos até o final da década, deixando o Ethernet para transportar tráfego de dados, armazenamento e gerenciamento em malhas unificadas que simplificam o cabeamento e as ferramentas operacionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Nível: Prêmios do Nível 4 Justificam a Redundância

As instalações de Nível 3 entregaram 51,86% da participação de mercado em 2025 porque equilibram tempo de atividade e eficiência de capital. No entanto, os sites de Nível 4 registrarão um CAGR de 9,29% à medida que bancos, nuvens soberanas e locais de negociação exigem redundância 2N+1. As arquiteturas de malha dupla inerentes ao Nível 4 praticamente dobram as contagens de switches, elevando a receita mesmo que o número de sites permaneça menor do que o Nível 3.

Os operadores aceitam preços unitários mais altos porque os gabinetes de Nível 4 geram 35% mais receita recorrente, compensando o capex. Por outro lado, os edifícios de Nível 1 e Nível 2 agora aparecem principalmente em locais de cache de borda distante, onde a minimização de custos importa mais do que o tempo de atividade de quatro noves. O clima regulatório, particularmente na Europa e no Oriente Médio, direciona ainda mais as novas construções para certificações de Nível 4, incorporando a redundância como um parâmetro de projeto inegociável.

Por Tamanho de Data Center: Velocidade Hyperscale Supera os Níveis Legados

Os grandes data centers de propriedade de empresas e firmas de colocation representaram 50,68% da participação de mercado em 2025. Os campi hyperscale com mais de 100.000 servidores devem crescer à taxa mais rápida, com um CAGR de 9,81%. Esse crescimento é impulsionado pelo agrupamento de computação na escala de megawatts em regiões de nuvem pública e supercomputadores de IA.

As pequenas instalações com menos de 1.000 servidores fazem a transição para layouts leaf-spine de dois níveis que eliminam saltos de agregação, reduzindo a latência e o capex, mas gerando ASPs de switch mais baixos. Os sites de médio porte mantêm relevância para recuperação de desastres e escritórios regionais, mas carecem do poder de compra para ditar os roteiros de ASIC e óptica. À medida que mais tráfego se consolida em propriedades hyperscale, as compras em volume se concentram, permitindo que os gigantes da nuvem negociem silício diretamente com a Broadcom e a Marvell, comprimindo ainda mais os pontos de preço para a base de clientes mais ampla.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Data Center: Hyperscalers Internalizam, Colocation se Adapta

Os operadores de colocation representaram 53,38% da participação de mercado em 2025 ao arrendar espaço neutro. No entanto, os hyperscalers devem crescer mais rapidamente a um CAGR de 9,72% à medida que integram camadas de comutação para aprimorar o controle de telemetria e segurança. A migração de cargas de trabalho empresariais para a nuvem pública desacelera as taxas de renovação no local, exercendo pressão descendente sobre as margens de colocation.

Para permanecerem competitivas, as firmas de colocation retrofitam spines 400 GbE e oferecem malhas de interconexão que alcançam pontos de acesso à nuvem dentro do mesmo edifício. Enquanto isso, os hyperscalers projetam switches e ASICs proprietários, otimizando o processamento de pacotes para descarga de telemetria de IA. Os data centers de borda e empresariais adotam switches sem ventilador e resistentes à temperatura, adaptados para ambientes industriais e de varejo, ilustrando os requisitos de produto divergentes que agora segmentam o mercado mais amplo de switches para data center.

Análise Geográfica

A América do Norte reteve 39,94% da receita de 2025, impulsionada por adições hyperscale na Virgínia, Oregon e Iowa. As concessionárias de energia dos EUA estão próximas dos limites de capacidade, com alguns operadores aguardando dois anos por novas conexões de energia, o que leva a acordos de compra de energia renovável de longo prazo. O corredor Toronto-Montreal do Canadá atende cargas de trabalho financeiras e de streaming, enquanto os locais emergentes do México atendem ao tráfego de nearshoring para a América Latina. Embora a região desfrute de flexibilidade regulatória, o preço da energia de USD 0,12/kWh pressiona o opex, acelerando a adoção de resfriamento líquido e reutilização de calor direto no chip.

A Ásia-Pacífico está posicionada para o CAGR mais rápido de 10,06% até 2031, à medida que China, Índia e Sudeste Asiático empreendem projetos de IA soberana e localização de pagamentos que exigem malhas de comutação no país. A China já representa quase metade da receita regional, com Alibaba e Tencent implantando malhas 800 GbE dentro de mega-pods de IA. A Índia atrai construções hyperscale ao longo de seu corredor oeste-sul, auxiliada por isenções fiscais favoráveis e instalação de cabos submarinos. A escassez de habilidades, especialmente em automação de sobreposição, permanece um freio na velocidade de implantação, levando a parcerias com fornecedores globais que incorporam ferramentas de operações remotas.

A Europa capturou aproximadamente 22% de participação, mas enfrenta preços de eletricidade acima de USD 0,20/kWh nos mercados principais, direcionando nova capacidade para as economias nórdicas, onde o resfriamento hidrelétrico e ambiente reduz o custo total de propriedade em até 50%. Os mandatos de nuvem soberana na Alemanha e na França aumentam a demanda por certificações equivalentes ao MLPS, inflando os gastos com conformidade, mas garantindo contratos de longo prazo. O investimento no Oriente Médio acelera, ancorado pelo campus multibilionário NEOM da Arábia Saudita e pela extensão da Dubai Internet City nos Emirados Árabes Unidos, ambos atraindo inquilinos de IA com energia renovável e incentivos de resfriamento líquido. A América do Sul depende da metrópole de São Paulo no Brasil, onde as tarifas sobre óptica importada elevam o capex, estimulando iniciativas de montagem local. Chile e Colômbia ficam atrás, mas recebem prospecção exploratória de hyperscalers dos EUA que visam melhorias de latência pan-andinas.

Cenário Competitivo

O mercado é moderadamente concentrado. A base instalada Nexus consolidada da Cisco bloqueia contas empresariais, mas sua participação hyperscale erosiona à medida que os construtores de nuvem adotam hardware de caixa branca executando SONiC. A Arista se diferencia com a análise CloudVision que resolve micro-bursts e ocupação de buffer com precisão de nanossegundos, um recurso valioso para cargas de trabalho de negociação e IA. A Juniper aproveita a automação baseada em intenção Apstra para atrair projetos de nuvem soberana que exigem malhas neutras em relação ao fornecedor.

Fabricantes de caixa branca como Edgecore e Quanta Cloud Technology capturam 15-20% dos pedidos de compra hyperscale ao precificar 30-40% abaixo dos equivalentes de marca, enquanto permitem a aquisição direta de silício da Broadcom. O Spectrum-X da NVIDIA agrupa ASICs de comutação com clusters de GPU, conquistando USD 1,2 bilhão em reservas em 2025 e ameaçando integrar verticalmente a pilha de malha de IA. Inovadores menores como a Pluribus Networks promovem microssegmentação e virtualização de malha em hardware de commodity, atraindo empresas ansiosas para escapar do bloqueio de licenças.

Os switches prontos para resfriamento líquido representam um campo de batalha emergente onde o 7800R4 da Arista e o Spectrum-4 da NVIDIA já são fornecidos com trocadores diretos no chip ou de porta traseira. A certificação de nuvem soberana cria outro fosso; Huawei e H3C detêm participação doméstica chinesa por meio de liderança em conformidade, enquanto empreendimentos europeus exploram hardware indígeno para reduzir a exposição geopolítica. A computação de borda abre nichos para plataformas sem ventilador e resistentes à temperatura da HPE Aruba e da Extreme Networks, expandindo o cenário competitivo além dos incumbentes tradicionais de salas de data center.

Líderes do Setor de Switches para Data Center

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Development LP

NEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A NVIDIA reportou USD 1,2 bilhão em reservas Spectrum-X para 2025, refletindo a tração de clusters de IA hyperscale.

- Dezembro de 2025: A Juniper Networks garantiu um contrato de USD 340 milhões para implantar switches QFX5130 para um operador europeu de nuvem soberana.

- Novembro de 2025: A Cisco apresentou o Nexus 9300-GX2 com 48 × 100 GbE e 8 × 400 GbE portas voltadas para atualizações de malha empresarial.

- Outubro de 2025: A Broadcom amostrou seu ASIC Tomahawk 5 fornecendo 51,2 Tbit/s com telemetria de nanossegundos incorporada.

Escopo do Relatório Global do Mercado de Switches para Data Center

Um switch para data center é geralmente encontrado na área de servidores dentro de um data center. É uma das necessidades indispensáveis nas instalações, usado para conectar múltiplos dispositivos na mesma rede dentro do data center.

O Relatório do Mercado de Switches para Data Center é Segmentado por Tipo de Switch (Core, Distribuição e Acesso), Classe de Largura de Banda (≤10 GbE, 25-100 GbE, 100-200 GbE, 200-400 GbE e 800 GbE e Além), Tecnologia de Comutação (Ethernet, Fibre Channel e InfiniBand), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hyperscale), Tipo de Data Center (Colocation, Hyperscalers/CSPs e Empresarial e Edge) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches Core |

| Switches de Distribuição |

| Switches de Acesso |

| ≤10 GbE |

| 25–100 GbE |

| 100–200 GbE |

| 100–200 GbE |

| 800 GbE e Além |

| Ethernet |

| Fibre Channel |

| InfiniBand |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center Hyperscale |

| Data Center de Colocation |

| Data Center de Hyperscalers/CSPs |

| Data Center Empresarial e de Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Switch | Switches Core | ||

| Switches de Distribuição | |||

| Switches de Acesso | |||

| Por Classe de Largura de Banda | ≤10 GbE | ||

| 25–100 GbE | |||

| 100–200 GbE | |||

| 100–200 GbE | |||

| 800 GbE e Além | |||

| Por Tecnologia de Comutação | Ethernet | ||

| Fibre Channel | |||

| InfiniBand | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tamanho de Data Center | Data Center Pequeno | ||

| Data Center Médio | |||

| Data Center Grande | |||

| Data Center Hyperscale | |||

| Por Tipo de Data Center | Data Center de Colocation | ||

| Data Center de Hyperscalers/CSPs | |||

| Data Center Empresarial e de Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para hardware de comutação para data center até 2031?

O mercado de switches para data center está previsto para atingir USD 28,47 bilhões até 2031.

Qual classe de velocidade está se expandindo mais rapidamente nas malhas hyperscale?

800 GbE e além deve registrar um CAGR de 9,32% até 2031, à medida que as cargas de trabalho de IA exigem maior taxa de transferência.

Por que as instalações de Nível 4 estão ganhando tração apesar dos custos mais altos?

Os operadores de serviços financeiros e de nuvem soberana pagam prêmios por redundância 2N+1, impulsionando as implantações de switches de Nível 4 a um CAGR de 9,29%.

Como os mandatos de nuvem soberana estão afetando o design de rede?

Os regulamentos obrigam os provedores a replicar domínios leaf-spine completos por jurisdição, elevando o capex em 15-20%, mas garantindo conformidade com as leis de residência de dados.

Quais fornecedores se beneficiam mais dos switches prontos para resfriamento líquido?

Arista, NVIDIA e Huawei lideram as primeiras remessas de chassis resfriados a líquido que suportam densidades de rack acima de 25 kW.

Página atualizada pela última vez em: