Tamanho e Participação do Mercado de Automação de Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Data Center por Mordor Intelligence

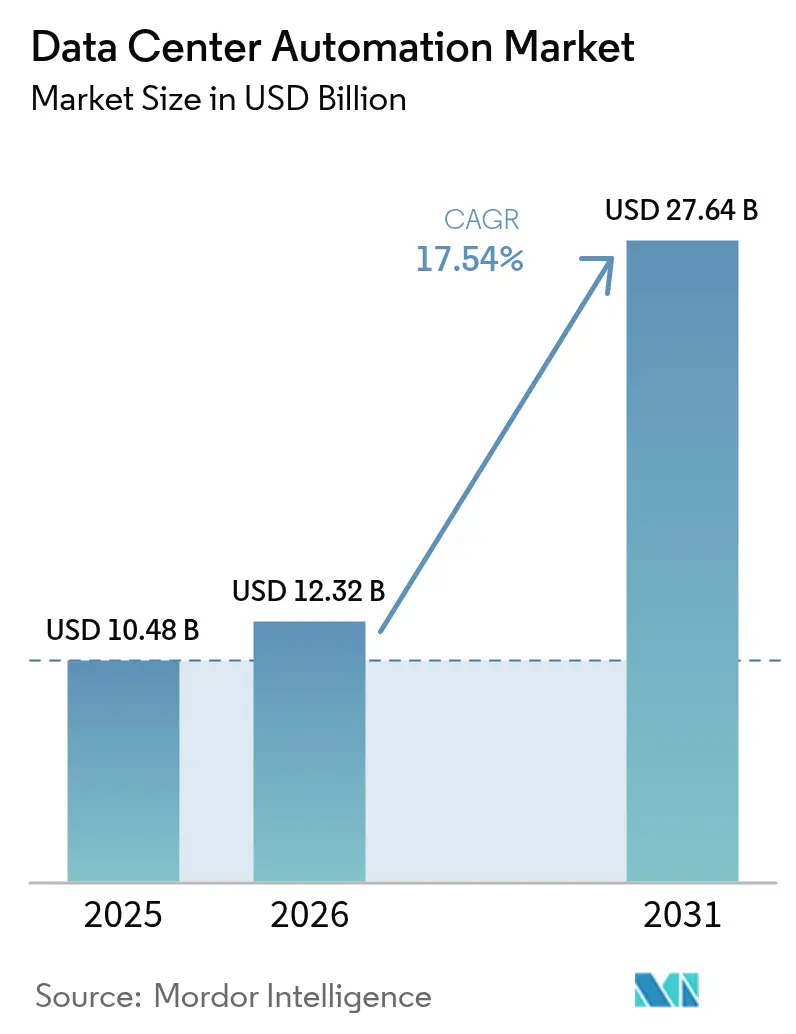

O tamanho do mercado de automação de data center em 2026 é estimado em USD 12,32 bilhões, crescendo a partir do valor de 2025 de USD 10,48 bilhões, com projeções para 2031 mostrando USD 27,64 bilhões, crescendo a um CAGR de 17,54% entre 2026-2031. A crescente dependência de plataformas em nuvem, o aumento das cargas de trabalho de IA e a pressão crescente para reduzir a pegada energética estão transformando a automação de uma conveniência operacional em um mandato de nível estratégico. As expansões hyperscale intensificaram a necessidade de orquestração definida por software que mantém a qualidade do serviço enquanto reduz as contas de energia. Em paralelo, os projetos modulares e as implementações de resfriamento líquido exigem controles precisos e em tempo real que somente sistemas automatizados podem fornecer. A intensidade competitiva está se acelerando à medida que os fornecedores incorporam mecanismos de IA que ajustam automaticamente a infraestrutura e preveem falhas de hardware, gerando economias mensuráveis em mão de obra, energia e tempo de inatividade. Além disso, o Departamento de Energia dos Estados Unidos relata que a demanda de eletricidade dos data centers pode dobrar ou triplicar até 2028, com aplicações de IA impulsionando grande parte desse crescimento, criando pressão urgente por soluções de automação que possam otimizar o uso de energia. A adoção é ainda fortalecida pela maturação de programas interativos com a rede elétrica que remuneram os operadores por deslocar cargas, transformando a flexibilidade energética em uma fonte de receita.[1]Departamento de Energia dos Estados Unidos, "O DOE Divulga Novo Relatório Avaliando o Aumento na Demanda de Eletricidade dos Data Centers," energy.gov

Principais Conclusões do Relatório

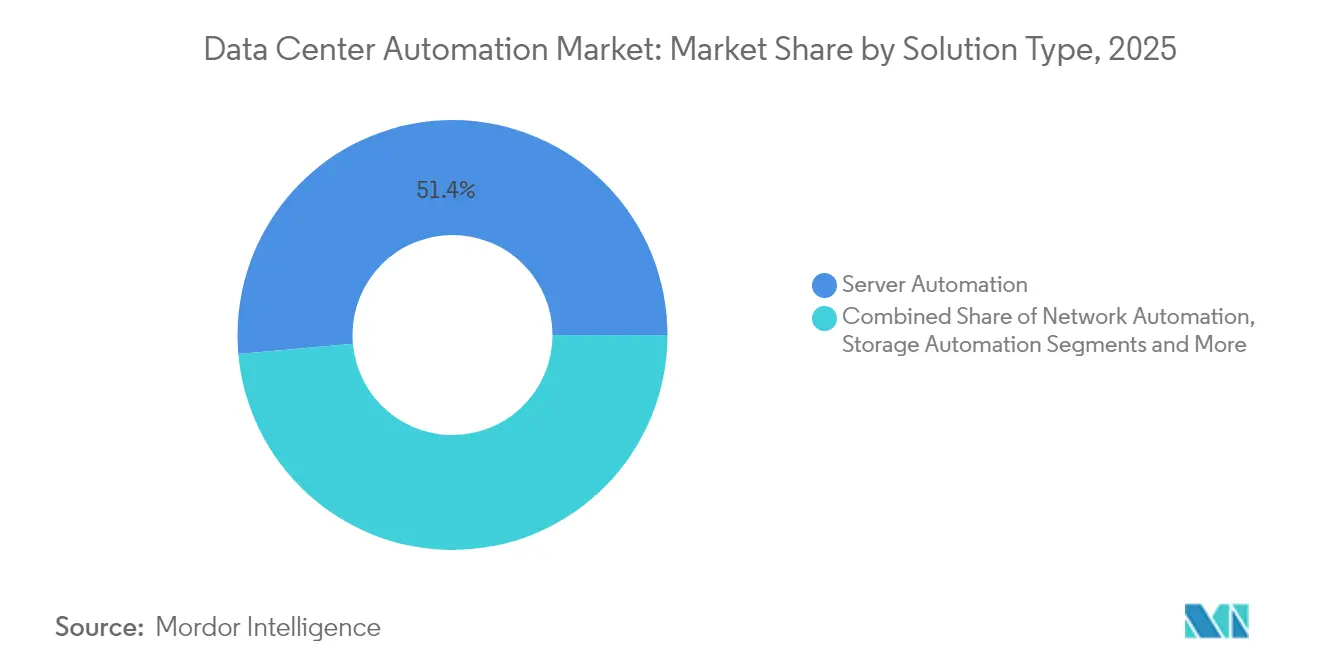

- Por solução, a Automação de Servidores detinha 51,40% da participação do mercado de automação de data center em 2025, enquanto a Automação de Redes está projetada para expandir a um CAGR de 18,82% até 2031.

- Por nível de data center, as instalações de Nível 3 representaram 44,95% do tamanho do mercado de automação de data center em 2025, mas o Nível 4 está avançando a um CAGR de 18,02% até 2031.

- Por modo de implantação, as plataformas em nuvem capturaram 51,60% do tamanho do mercado de automação de data center em 2025 e estão previstas para crescer a um CAGR de 21,65% entre 2026-2031.

- Por tipo de data center, os provedores de colocation lideraram com uma participação de 54,70% do tamanho do mercado de automação de data center em 2025, enquanto os hyperscalers estão crescendo a um CAGR de 19,02%.

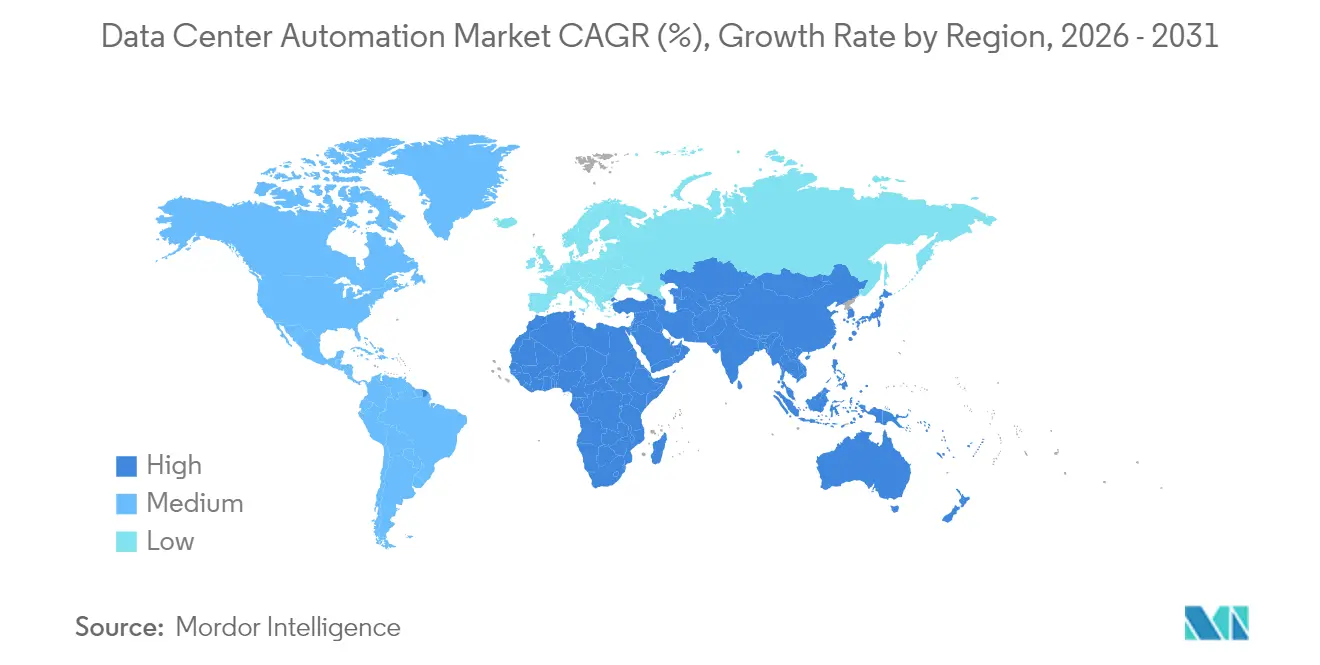

- Por geografia, a América do Norte dominou com 46,05% da participação do mercado de automação de data center em 2025; a Ásia-Pacífico está posicionada para um CAGR de 19,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões em nuvem e hyperscale | +1.8% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Operações energeticamente eficientes e sustentáveis | +1.5% | Global (com ênfase na Europa e América do Norte) | Longo prazo (≥ 4 anos) |

| Automação de cargas de trabalho de IA/ML | +1.2% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de nuvem híbrida e multinuvem | +1.0% | Global | Médio prazo (2-4 anos) |

| Programas de incentivo interativos com a rede elétrica | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Localização de borda em economias emergentes | +0.8% | Ásia-Pacífico, América Latina, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas expansões em nuvem e hyperscale

Os campi hyperscale programados para investimento em 2025 superam USD 250 bilhões, criando um imperativo de automação que abrange planejamento de capacidade, gestão térmica e migração ao vivo de cargas de trabalho. Os operadores estão projetando instalações em torno de controladores orientados por IA capazes de alocar recursos de computação, energia e resfriamento em segundos, atendendo às demandas de nível de serviço enquanto reduzem ao mínimo a intervenção do operador. As expansões intensivas em capital estão agora associadas a blocos modulares que chegam pré-cabeados e pré-testados, de modo que o software de orquestração deve descobrir, estabelecer uma linha de base e integrar cada bloco instantaneamente. Os fornecedores globais estão respondendo com plataformas baseadas em intenção que aplicam políticas em milhares de ativos, transformando a velocidade de expansão em uma vantagem competitiva.

Demanda por operações energeticamente eficientes e sustentáveis

Os data centers atualmente utilizam 1-3% da eletricidade global, e as projeções sugerem que essa participação pode chegar a 5% até 2030 se a adoção de IA se acelerar. Iniciativas rigorosas como o Pacto de Data Centers Neutros em Carbono na Europa estabelecem um teto de PUE de 1,3 para novas construções, levando os operadores a adotar automação que ajusta continuamente os fluxos de ar, as velocidades dos ventiladores e o posicionamento das cargas de trabalho. Os controles aprimorados por IA já reduziram a energia de resfriamento em até 40% nas primeiras implantações, e os operadores que demonstram reduções verificáveis de carbono estão atraindo inquilinos hyperscale que precisam atingir suas próprias metas de ESG. Os relatórios automatizados de sustentabilidade estão ainda reduzindo os custos de conformidade e melhorando a transparência com os reguladores.

Crescentes necessidades de automação de cargas de trabalho de IA/ML

Os clusters de treinamento de modelos elevam as densidades de rack acima de 30 kW, em comparação com 8 kW para implantações convencionais. A automação, portanto, passa de um simples agendamento para a governança dinâmica de energia, loops de resfriamento líquido orquestrados e rebalanceamento rápido para evitar pontos de calor. As plataformas integram telemetria de GPUs, tanques de imersão e prateleiras de energia para prever picos e evitar limitações. As empresas estão empacotando essas capacidades em pods de infraestrutura de IA prontos para uso, gerenciados inteiramente por meio de chamadas de API, garantindo que a escassa capacidade de IA seja utilizada com máxima eficiência enquanto protege os compromissos de tempo de atividade.[2]Associação Europeia de Data Centers, "Pacto de Data Centers Neutros em Carbono," eudca.org

Complexidade das arquiteturas de nuvem híbrida e multinuvem

Mais de 64% das equipes de TI operam nuvens híbridas. Cada plataforma adicionada multiplica os itens de configuração e os pontos de verificação de conformidade, tornando a supervisão manual inviável. As abordagens de infraestrutura como código permitem que as equipes armazenem cada definição de recurso em modelos com controle de versão, após o que os pipelines automatizados implantam, validam e remediam desvios. As empresas estão padronizando em camadas de orquestração unificadas que mantêm políticas consistentes para firewalls, identidade e mapeamento de serviços em nuvens locais e públicas, reduzindo lacunas de auditoria e apoiando lançamentos rápidos de serviços em novas regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de interoperabilidade de sistemas legados | -0.8% | Global (maior impacto na América do Norte, Europa) | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética e conformidade | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Escassez de talentos em NetOps/automação | -0.6% | Global (agudo na América do Norte, Europa) | Médio prazo (2-4 anos) |

| Escassez de energia e água nos principais centros | -0.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de interoperabilidade de sistemas legados

Muitos operadores ainda utilizam hardware proprietário com APIs limitadas, forçando conectores personalizados de alto custo antes que a orquestração moderna possa ser implementada. As equipes de rede frequentemente hesitam em automatizar switches principais que lidam com tráfego de missão crítica, temendo interrupções causadas por scripts mal configurados. A falta de padronização de design nos parques legados complica ainda mais as implementações, pois os modelos criados para um site raramente se adaptam facilmente a outro. Os fornecedores estão respondendo com extensos mercados de plugins e ferramentas de descoberta baseadas em IA que fazem engenharia reversa das configurações de dispositivos, mas os cronogramas de migração permanecem prolongados para organizações com grande dívida técnica.

Riscos elevados de segurança cibernética e conformidade

Os fluxos de trabalho automatizados introduzem novos vetores de ataque por meio de APIs mal protegidas, credenciais armazenadas e controles de acesso baseados em funções mal configurados. Os reguladores estão endurecendo as regras: as instituições financeiras que operam na União Europeia devem satisfazer a Lei de Resiliência Operacional Digital, que exige relatórios rápidos de incidentes e rastreamento detalhado de alterações. Os operadores estão migrando para modelos de confiança zero, incorporando verificação contínua e registros imutáveis nas plataformas de automação. Os investimentos paralelos em automação de conformidade reduzem os custos de auditoria, mas expõem a escassez de pessoal qualificado para interpretar padrões sobrepostos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Automação de Redes Avança em Direção ao Controle Baseado em Intenção

A Automação de Redes é o segmento de crescimento mais rápido, com um CAGR de 18,82% projetado até 2031, embora a Automação de Servidores tenha retido 51,40% da participação do mercado de automação de data center em 2025. O crescimento nas plataformas focadas em redes reflete a proliferação de microsserviços, clusters de contêineres e padrões de tráfego leste-oeste que sobrecarregam as alterações manuais de linha de comando. As empresas estão migrando para controladores que traduzem a intenção de negócios em configurações de dispositivos e, em seguida, verificam os resultados por meio de telemetria de loop fechado. Essa mudança desbloqueia QoS programável, microssegmentação e capacidades de reversão automática que reduzem os incidentes de tempo de inatividade.

No médio prazo, os conjuntos de orquestração estão convergindo funções anteriormente separadas — gerenciamento de configuração, análise de desempenho e verificações de conformidade — em cadeias de ferramentas unificadas governadas por acesso baseado em funções. Os diagnósticos baseados em IA identificam as origens de latência e sugerem remediações, reduzindo o tempo médio de resolução. Como resultado, a liderança sênior agora vê a automação de redes como um investimento estratégico, e não como um centro de custos. O impulso deve continuar à medida que 30% das empresas visam automatizar pelo menos metade de suas atividades de rede até 2026, estabelecendo a base para a adoção generalizada de redes baseadas em intenção.

Por Nível de Data Center: As Instalações de Nível 4 Definem o Ritmo para Operações Autônomas

As instalações de Nível 3 comandaram 44,95% do tamanho do mercado de automação de data center em 2025, mas as implantações de Nível 4 estão no caminho para um CAGR de 18,02% graças às rigorosas expectativas de disponibilidade de 99,995%. Os operadores de campi de Nível 4 dependem de processos de failover orquestrados, pontuação de integridade em tempo real e arquiteturas de malha autocurativas. Os diagnósticos automatizados inspecionam caminhos redundantes e sensores ambientais milhares de vezes por minuto, acionando trocas preventivas de peças ou transferências de carga.

Por outro lado, os sites de Nível 1 e Nível 2 buscam automação seletiva, frequentemente focando no agendamento de backups e gerenciamento de patches, devido a limitações orçamentárias. No entanto, a queda nos custos de software e os projetos modulares de controladores estão reduzindo as barreiras de entrada. A orquestração de recuperação de desastres está se tornando uma prioridade universal: os runbooks automatizados agora testam sequências de failover mensalmente sem intervenção humana, cumprindo requisitos de auditoria enquanto protegem a receita. Essas capacidades gradualmente reduzem as disparidades operacionais entre os níveis e elevam as expectativas de base em todo o setor.

Por Modo de Implantação: As Plataformas em Nuvem Consolidam a Liderança

As implantações em nuvem representaram 51,60% do tamanho do mercado de automação de data center em 2025 e exibem a trajetória de crescimento mais forte, com um CAGR de 21,65% até 2031. Até 2025, espera-se que 83% das cargas de trabalho empresariais estejam na nuvem, acelerando ainda mais a adoção de plataformas de automação baseadas em nuvem. As empresas favorecem a automação nativa em nuvem por seu provisionamento rápido, atualizações contínuas e licenciamento elástico. As preocupações com segurança que antes favoreciam as instalações locais estão diminuindo à medida que os provedores obtêm atestados avançados de conformidade, arquiteturas de confiança zero e serviços integrados de gerenciamento de chaves.

Os modelos híbridos estão se tornando mainstream à medida que as organizações buscam aplicação consistente de políticas em todos os locais. Os fornecedores estão lançando planos de controle unificados que abstraem as fronteiras físicas, permitindo que os engenheiros gerenciem clusters de borda, nuvens privadas e nuvens públicas por meio de modelos idênticos de Terraform ou Ansible. As soluções locais persistem para metas específicas de latência ou mandatos de soberania, mas a marcha em direção a tudo definido por software coloca o impulso de longo prazo firmemente com a orquestração entregue pela nuvem.

Por Tipo de Data Center: Os Hyperscalers Aceleram os Gastos com Automação

Os provedores de colocation detinham 54,70% da participação do mercado de automação de data center em 2025, mas os hyperscalers estão ganhando terreno a um CAGR de 19,02% à medida que implantam campi gigantes que suportam serviços de IA. Esses operadores frequentemente excedem 5.000 servidores por sala e exigem provisionamento totalmente autônomo que coloca racks online em minutos após a chegada. O investimento em gêmeos digitais e otimização de energia orientada por IA permite que os hyperscalers ajustem o PUE em tempo real, impactando diretamente as margens de lucro em escala.

As empresas e os sites de borda aplicam automação para superar a limitação de pessoal local. Os conjuntos de operação remota empacotam implantação sem toque, alertas de anomalias e rastreamento do ciclo de vida do hardware, permitindo que equipes centralizadas administrem centenas de microsites. Enquanto isso, as empresas de colocation se diferenciam oferecendo conjuntos prontos para automação, integrações de DCIM e painéis de sustentabilidade que os clientes podem incorporar em seus relatórios corporativos de ESG. Em todos os tipos de instalações, a infraestrutura definida por software está normalizando uma cultura centrada em código que valoriza a repetibilidade, a conformidade e a velocidade de entrega do serviço.

Análise Geográfica

A América do Norte reteve 46,05% da participação do mercado de automação de data center em 2025, beneficiando-se da profunda adoção de nuvem e do acesso a grandes reservas de capital. As restrições de energia em corredores principais como o Norte da Virgínia aguçam o foco na automação interativa com a rede elétrica que maximiza cada megawatt disponível. As pesquisas federais indicando que a demanda de eletricidade dos data centers pode dobrar até 2028 ampliam o interesse em plataformas que minimizam o consumo ocioso e monetizam a flexibilidade por meio de programas de resposta à demanda. As narrativas corporativas de sustentabilidade incentivam ainda mais a implantação agressiva de ferramentas de resfriamento e planejamento de capacidade orientadas por IA.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 19,05% esperado entre 2026-2031. As iniciativas nacionais na China, no Japão e na Índia incentivam zonas de nuvem locais e expansões de borda, ampliando a necessidade de automação que possa compensar a escassez de mão de obra. Projetos de grande escala, incluindo investimentos de vários bilhões de dólares na Tailândia e na Indonésia, combinam resfriamento líquido e fontes de energia renovável, exigindo camadas de orquestração capazes de harmonizar tecnologias díspares desde o primeiro dia.

A Europa combina centros de colocation maduros com regulamentação ambiental rigorosa, criando um ambiente propício para automação avançada de sustentabilidade. Os compromissos de alcançar instalações neutras em carbono até 2030 levam os operadores a implantar mecanismos de otimização contínua que mantêm metas de PUE abaixo de 1,3 e verificam o uso de energia renovável. Os incentivos para participação em resposta à demanda e esquemas de reutilização de calor reforçam o caso de negócios. A crescente atividade no Oriente Médio e na África reflete esse impulso: os projetos emblemáticos na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul exigem comprovações de emissões líquidas zero e operação autônoma para superar as limitações de pessoal em sites remotos, posicionando a automação como um pré-requisito para garantir financiamento e inquilinos.

Panorama regulatório

A regulamentação e as normas estão cada vez mais direcionando os requisitos de automação para telemetria auditável, KPIs de resiliência e relatórios de sustentabilidade. Na União Europeia, o Regulamento Delegado (UE) 2024/1364 da Comissão introduz relatórios obrigatórios para operadores de data centers com demanda de energia de TI igual ou superior a 500 kW, abrangendo utilização de energia, água e calor, além de reforçar a transparência em colocation, incluindo métricas específicas do cliente, com prazo de relatório referenciado como 15 de maio de 2026. Paralelamente, os requisitos de ciber-resiliência e rastreabilidade operacional, incluindo as obrigações de entidades financeiras da UE previstas na Digital Operational Resilience Act, aumentam a necessidade de rastreamento automatizado de alterações, registro imutável de logs e fluxos de resposta a incidentes dentro das cadeias de ferramentas de automação.

A atividade normativa está se acelerando e empurrando os compradores para estruturas operacionais interoperáveis e orientadas por KPIs. As normas ISO/IEC TS 8236-1:2025 e ISO/IEC TS 8236-2:2025, publicadas em setembro de 2025, formalizam KPIs de provisionamento e otimização que abrangem equipamentos de TI e infraestrutura de instalações. A norma ISO/IEC TS 22237-31:2026, publicada em 3 de fevereiro de 2026, define KPIs de resiliência e tolerância a falhas para infraestrutura de data centers. No nível nacional na Europa, a Standard Norge publicou a norma NEK EN 50600-3-1:2026 em 19 de maio de 2026, enfatizando processos de gestão e operação ligados à resiliência, planejamento de capacidade e eficiência energética, o que reforça a demanda por plataformas de automação capazes de padronizar operações entre localidades e gerar evidências prontas para conformidade.

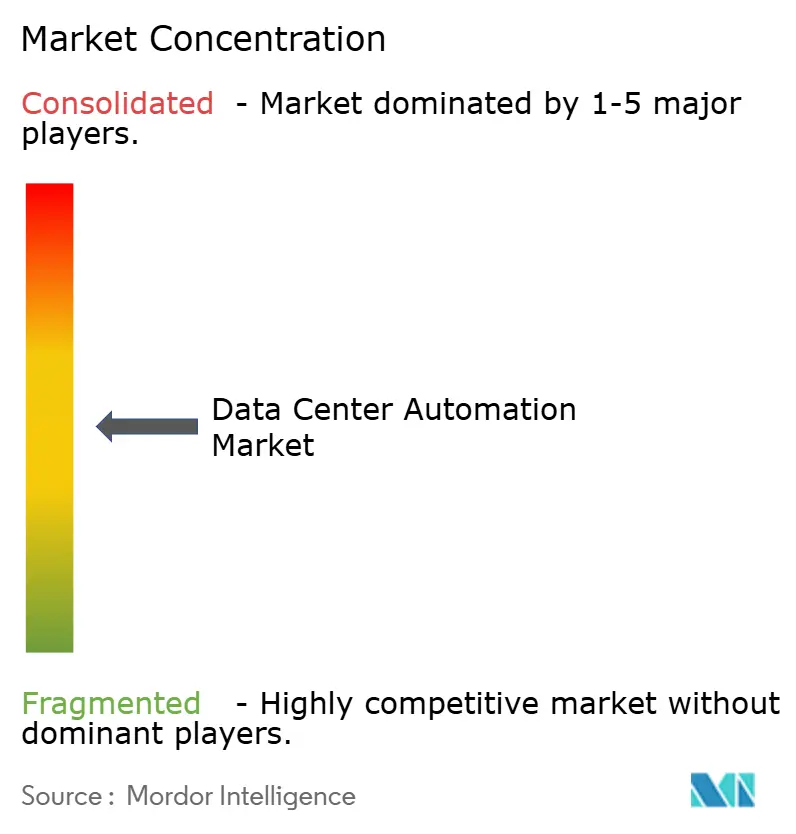

Cenário Competitivo

O mercado de automação de data center é moderadamente concentrado, com gigantes de infraestrutura legada como Cisco, VMware (Broadcom) e Microsoft competindo com especialistas focados. A consolidação está remodelando o campo: os provedores estabelecidos buscam aquisições que adicionam capacidades de infraestrutura como código, telemetria de loop fechado ou mecanismos de desempenho de IA. As parcerias estratégicas — exemplificadas por colaborações entre fornecedores de software de automação e proprietários hyperscale — entregam pilhas validadas que encurtam os ciclos de implantação dos clientes.

As empresas emergentes visam nichos de alto crescimento, incluindo redes baseadas em intenção, automação de conformidade e otimização de energia. Os provedores de nuvem hyperscale incorporam camadas de automação proprietárias em seus portfólios de IaaS, agrupando a orquestração como parte intrínseca dos serviços de computação e armazenamento, o que pressiona os fornecedores de software independentes a se diferenciarem pelo alcance multinuvem e pela interoperabilidade local. Os roteiros tecnológicos enfatizam algoritmos de aprendizado de máquina que preveem falhas de componentes, preveem gargalos de capacidade e recomendam agendamento de cargas de trabalho com consciência energética. Os fornecedores capazes de traduzir esses insights em economias de opex demonstráveis e métricas de sustentabilidade estão posicionados para expandir sua participação.

A competição também é moldada pela escassez de talentos: os fornecedores que oferecem serviços gerenciados de automação prontos para uso ou proposições de automação como serviço reduzem o ônus de contratação dos clientes e aceleram o tempo de geração de valor. Os fabricantes de hardware agora agrupam chips de telemetria inteligente, tornando seus equipamentos prontos para "conectar e automatizar" e aprofundando o bloqueio do ecossistema. Os próximos anos provavelmente verão uma bifurcação entre plataformas de orquestração de pilha completa e cadeias de ferramentas altamente modulares, com os compradores selecionando arquiteturas que melhor se adequam à maturidade organizacional e à postura de conformidade.

Líderes do Setor de Automação de Data Center

VMware Inc.

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As obrigações de transparência em energia e água, o aumento das densidades de racks de IA e os modelos operacionais multissite estão abrindo espaço em branco para plataformas de automação que unificam a orquestração de TI com o controle de instalações e os relatórios de conformidade. Na UE, os requisitos de relatório previstos no Regulamento Delegado (UE) 2024/1364 da Comissão aumentam o valor do monitoramento contínuo, das verificações automatizadas de qualidade de dados e dos relatórios sensíveis ao locatário para operadores de colocation, criando demanda por software capaz de conectar telemetria do tipo DCIM com infraestrutura como código, aplicação de políticas e trilhas de auditoria. A padronização também reduz o atrito de integração para parques multifornecedores, com as normas ISO/IEC TS 8236-1:2025 e ISO/IEC TS 8236-2:2025 fornecendo uma espinha dorsal de KPIs para provisionamento e planejamento de capacidade, e a norma ISO/IEC TS 22237-31:2026 definindo KPIs de resiliência que podem ser incorporados em runbooks automatizados e governança de níveis de serviço.

Uma segunda área de oportunidade é a transição para maior autonomia nas operações físicas, em que os laços de controle se expandem de alarmes básicos baseados em limiares para otimização preditiva por modelos em refrigeração, energia e fluxo de ar. Pilotos reais e lançamentos de produtos ao longo de 2026 reforçam essa direção: o Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos, a Khazna Data Centers, a Agility e a Phaidra lançaram um piloto de eficiência com IA para implantar controle por IA em campi selecionados da Khazna, e fornecedores introduziram plataformas focadas em autonomia para operações contínuas de instalações, incluindo a PassiveLogic Level 3 Autonomy e a automação agêntica da Noda para operações de edifícios. Ao mesmo tempo, compradores empresariais e de hiperescala estão convergindo para interfaces programáveis de infraestrutura (como o DMTF Redfish) e iniciativas de gestão da qualidade (o trabalho da TIA sobre o padrão Data Center Excellence, DCE 9000) para reduzir integrações personalizadas, apoiando um movimento mais amplo em direção à automação API-first e de ciclo fechado nas camadas de computação, rede, armazenamento e instalações.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cisco apresentou o Cisco Cloud Control na Cisco Live como uma plataforma unificada para humanos e agentes de IA gerenciarem e automatizarem infraestrutura de TI, com integrações que abrangem os principais ecossistemas de nuvem, como AWS e Microsoft. O lançamento reforça uma mudança da automação em nível de tarefa para operações agênticas, em que fluxos de trabalho entre domínios (rede, segurança e observabilidade) podem ser coordenados por meio de um único plano de controle.

- Maio de 2026: a Broadcom anunciou o VMware Cloud Foundation 9.1 posicionado para IA em produção e destacou operações de frota automatizadas capazes de escalar até 5.000 hosts. Isso fortalece o papel da automação de nuvem privada em implantações de IA ao empacotar gestão de ciclo de vida, controle de políticas e consistência operacional na plataforma de virtualização central que muitas empresas já utilizam.

- Abril de 2024: a IBM anunciou planos de adquirir a HashiCorp para combinar os fluxos de trabalho de infraestrutura como código da HashiCorp com as capacidades de nuvem híbrida e automação da IBM. O plano de aquisição aprofunda a consolidação em torno das cadeias de ferramentas de automação e acelera os esforços dos fornecedores em oferecer controles integrados de provisionamento, governança e conformidade em ambientes híbridos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de automação de data centers abrange as receitas obtidas com software e serviços relacionados que automatizam o provisionamento, monitoramento, orquestração e operações baseadas em políticas em computação, armazenamento e rede em data centers.

Exclusões de escopo: excluímos a construção e a adequação de data centers, a venda de hardware de instalações e as taxas puras de hospedagem gerenciada ou aluguel de colocation que não estejam vinculadas ao uso de software de automação.

Visão geral da segmentação

- Por Solução

- Automação de Servidores

- Automação de Redes

- Automação de Armazenamento/Banco de Dados

- Orquestração e Gerenciamento de Configuração

- Gerenciamento de Desempenho e Conformidade

- Por Tipo de Nível de Data Center

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Modo de Implantação

- Local

- Nuvem

- Por Tipo de Data Center

- Provedores Hyperscale/Provedores de Servidores em Nuvem

- Provedores de Colocation

- Empresarial e Borda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Singapura

- Austrália

- Malásia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Chile

- Argentina

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental ajudou a estabelecer definições claras e a coletar os indicadores de referência usados para construir o modelo de mercado. Consultamos fontes públicas sem paywall, como a International Energy Agency para o contexto da demanda de eletricidade, a US Energy Information Administration para a direção dos preços de energia, a International Telecommunication Union para indicadores de internet e tráfego, e o World Bank para indicadores macroeconômicos e de investimento que influenciam a atividade de construção de data centers.

Também utilizamos fontes como portais de estatísticas alfandegárias e comerciais para sinais de alto nível sobre importação e exportação relacionados a fluxos de equipamentos de data centers, publicações revisadas por pares para melhores práticas de automação e operações, e sites de associações de data centers para terminologia e temas de adoção. Para verificar a direção dos fornecedores, revisamos registros da SEC, relatórios anuais e apresentações a investidores, complementando com assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes. As fontes listadas aqui são apenas ilustrativas, e utilizamos referências públicas e pagas adicionais para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar como os compradores definem automação, quais módulos são comumente implantados e como os preços variam com a escala, o modo de implantação e as necessidades de suporte. Conversamos com operadores, integradores e especialistas em soluções na Ásia-Pacífico, EMEA e Américas para preencher lacunas da pesquisa documental e reverificar premissas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | Ásia-Pacífico: 44% |

| Nível médio: 59% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Participantes menores: 15% | Gerentes: 57% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói os gastos endereçáveis ao vincular as necessidades de operações de data centers à adoção de software e serviços de automação em ambientes empresariais, de colocation, de hiperescala e de edge. O conjunto de demanda foi moldado usando indicadores práticos, como adições de capacidade em data centers, atividade de expansão em nuvem e colocation, virtualização de cargas de trabalho e uso de containers, intensidade típica de gastos com software por tipo de instalação, e a divisão entre automação entregue on-premises e via nuvem.

Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up. Isso incluiu divisões de receita de fornecedores amostrados, verificações de canal com integradores e verificações simples de volume de módulos multiplicado pelo ASP para funções comuns de automação. Quando divisões diretas não estavam disponíveis, preenchemos lacunas por meio de benchmarking com módulos de automação semelhantes, aplicando então taxas de captura conservadoras revisadas em entrevistas.

As previsões foram produzidas usando análise de cenários ancorada em perspectivas de capacidade e carga de trabalho, ajustadas em seguida para mudanças esperadas de preços e empacotamento. Insumos como adoção de AIOps, restrições de pessoal nas equipes de operações, programas de eficiência energética e ciclos de renovação de plataformas de orquestração foram usados como palancas direcionais, e o caminho final de previsão foi alinhado ao que os respondentes descreveram como orçamentos executáveis.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo o ritmo de crescimento da capacidade de data centers, anúncios importantes de expansão em nuvem e colocation, e a direção da receita de software relatada em registros públicos relevantes. Quando um salto ou queda acentuada surgia sem suporte desses sinais, revisitamos as premissas subjacentes e realizamos acompanhamentos direcionados para confirmar se a mudança era temporária ou estrutural.

Antes da aprovação final, o modelo passa por uma revisão de analistas em múltiplas etapas para que as premissas de unidades, o tratamento de moeda e as consolidações regionais permaneçam consistentes ao longo dos anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas por eventos materiais, como mudanças de preços, alterações de relatório motivadas por regulação ou mudanças abruptas nos padrões de implantação. Imediatamente antes da entrega, um analista realiza uma revisão final para garantir que a visão mais recente atualizada esteja refletida.

Comparação do tamanho do mercado global de automação de data centers da Mordor Intelligence com outras estimativas publicadas

Diferentes valores de mercado para automação de data centers costumam aparecer mesmo quando o nome do tema parece semelhante. A diferença geralmente decorre de variações na forma como cada publicador define automação, no ano de referência e em como as premissas de adoção e preços são incorporadas à previsão.

Alguns valores publicados incluem gastos operacionais mais amplos, incluindo serviços gerenciados e categorias relacionadas a instalações que se situam ao lado do software. Para a Mordor Intelligence, a receita é contabilizada apenas quando está vinculada a software de automação e orquestração integrada usados para provisionar, monitorar e otimizar recursos de computação, armazenamento e rede. A construção de instalações, o hardware independente e as taxas de aluguel de racks estão fora do escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,32 bilhões de USD (2026) | |

| Consultoria Global A | 11,61 bilhões de USD (2025) | O valor é declarado para um ano anterior, e a descrição pública do escopo é de alto nível, o que pode alterar quais módulos e elementos de serviço são contabilizados e como a progressão do ASP é aplicada. |

| Publicador do Setor B | 12,09 bilhões de USD (2025) | O dimensionamento é ancorado em categorias de soluções (armazenamento, rede, servidor), o que pode gerar contagem duplicada de camadas de orquestração sobrepostas quando as plataformas são agrupadas, e utiliza um ano-base diferente para as premissas de moeda e adoção. |

A comparação indica que a seleção do ano-base e o tratamento do escopo para plataformas agrupadas versus serviços adjacentes explicam a maior parte da variação. Com regras claras de inclusão e verificações repetíveis em relação ao crescimento da capacidade e aos sinais de adoção, o número final permanece rastreável entre regiões e ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de data center?

O mercado é avaliado em USD 12,32 bilhões em 2026 e está projetado para crescer de forma constante ao longo da década.

Qual região lidera os gastos com automação?

A América do Norte detém 46,05% dos gastos globais devido à maturidade na adoção de nuvem e às intensas expansões de IA que exigem orquestração sofisticada.

Por que a automação de redes está ganhando impulso?

As arquiteturas híbridas e os microsserviços multiplicam as alterações de configuração; os controladores baseados em intenção traduzem políticas em comandos de dispositivos, reduzindo interrupções e esforço manual.

Como a automação melhora o desempenho de sustentabilidade?

As plataformas habilitadas por IA ajustam continuamente o resfriamento e o posicionamento das cargas de trabalho, o que pode reduzir o uso de energia em até 40% e ajudar a atingir metas rigorosas de PUE.

Qual modelo de implantação está se expandindo mais rapidamente?

A automação entregue pela nuvem cresce a um CAGR de 21,65% porque oferece escalabilidade elástica, atualizações rápidas de recursos e ampla cobertura de conformidade.

Como a escassez de talentos está influenciando os padrões de adoção?

As empresas incapazes de contratar pessoal suficiente de NetOps dependem cada vez mais de serviços gerenciados de automação prontos para uso e ferramentas de baixo código para manter o crescimento sem aumentar o quadro de funcionários.

Página atualizada pela última vez em: