Tamanho e Participação do Mercado de Software AEC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

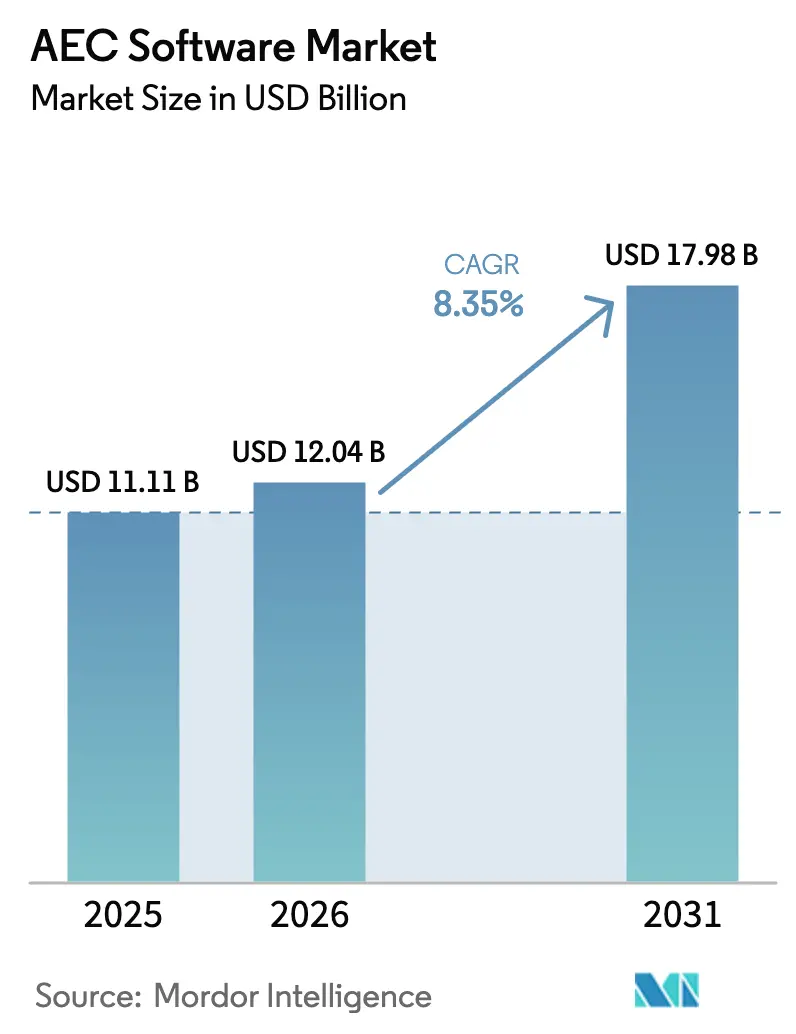

| Tamanho do Mercado (2026) | 12.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.35% CAGR |

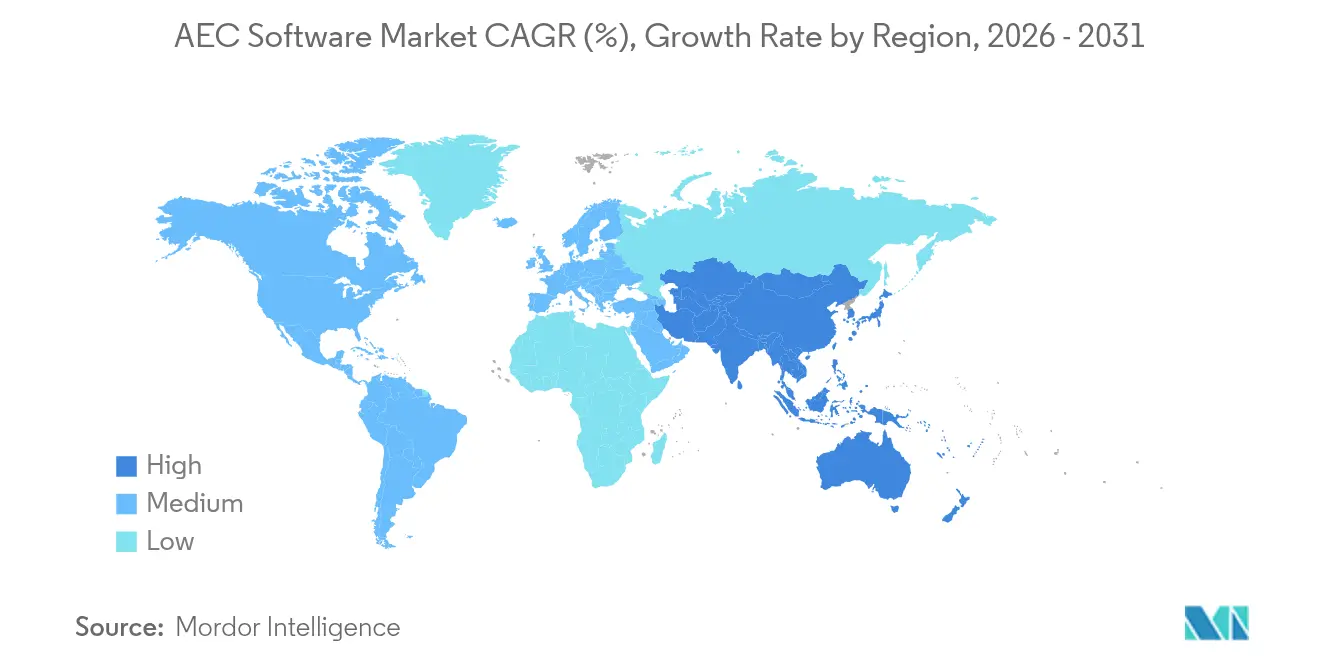

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

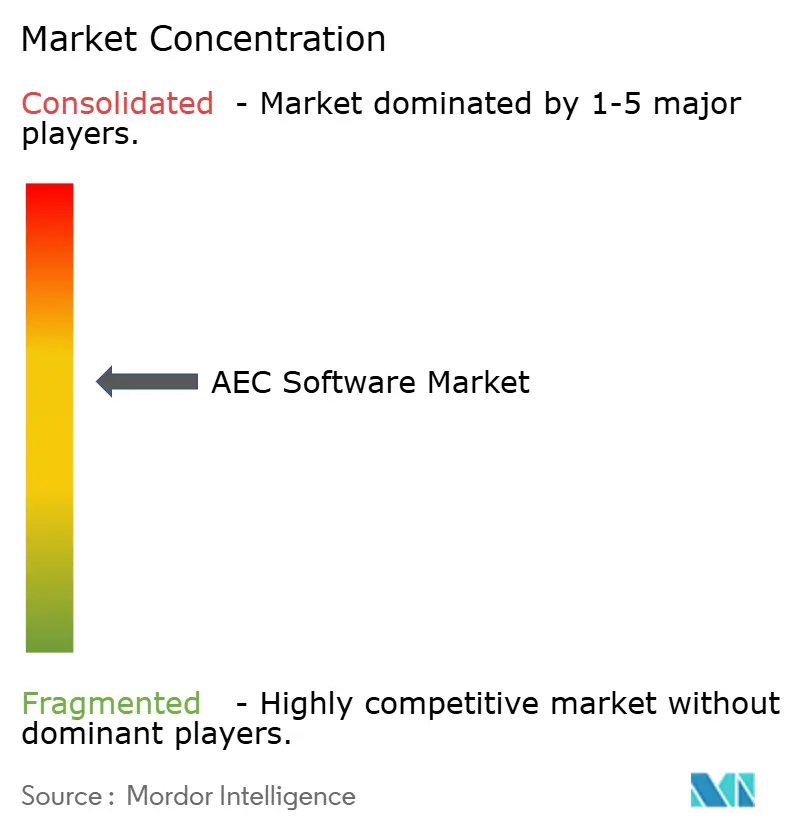

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software AEC por Mordor Intelligence

Espera-se que o tamanho do mercado de software AEC cresça de USD 11,11 bilhões em 2025 para USD 12,04 bilhões em 2026 e está previsto para atingir USD 17,98 bilhões até 2031 a um CAGR de 8,35% no período 2026-2031. Essa expansão reflete uma aceleração na transformação digital do setor de construção, à medida que programas de infraestrutura em novas megacidades convergem com regulamentações governamentais que tornam a Modelagem da Informação da Construção obrigatória em contratos públicos. A redução dos custos de hospedagem em nuvem permite que pequenas e médias empresas adotem sistemas sofisticados de design, modelagem e gestão de projetos, enquanto ferramentas de inteligência artificial generativa encurtam os ciclos de iteração e incentivam os fornecedores de plataformas a consolidar conjuntos de funcionalidades. Em paralelo, a preferência dos proprietários por ambientes de dados de fonte única está impulsionando os fornecedores a integrar módulos anteriormente separados de design, construção e operações, abrindo novos caminhos para receita recorrente por meio de pacotes de assinatura que ampliam a base de clientes endereçável do mercado de software AEC.

Principais Conclusões do Relatório

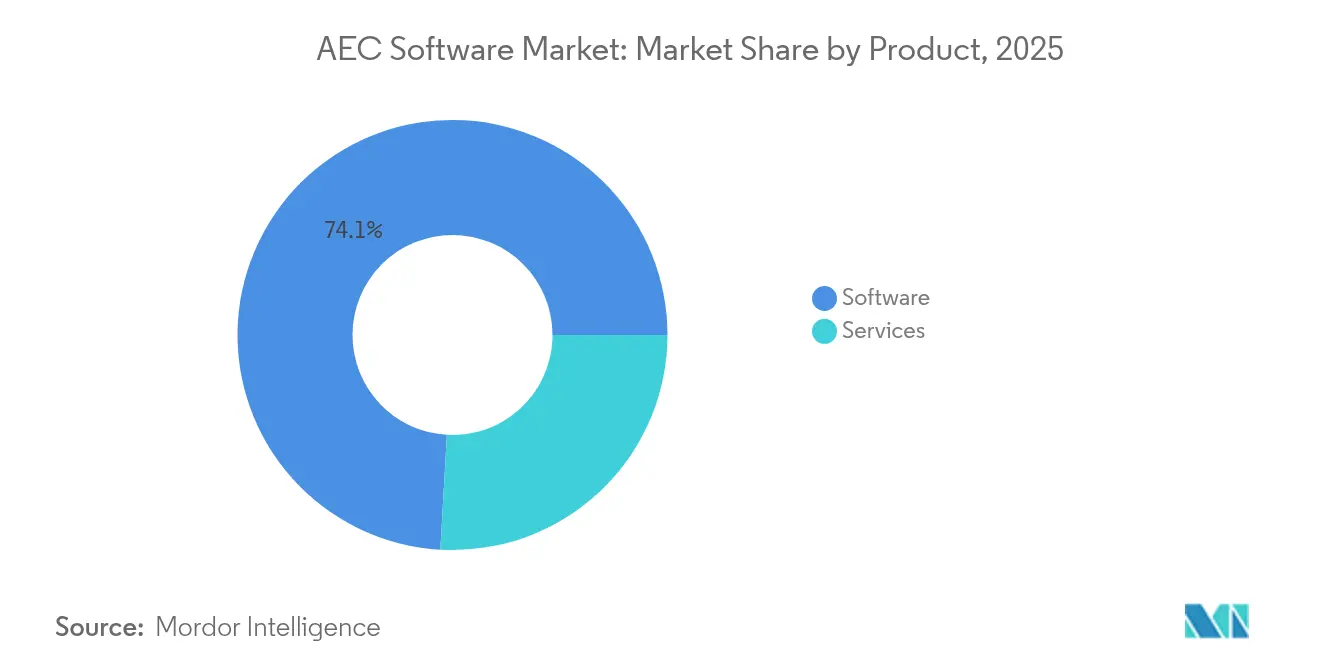

- Por categoria de produto, o software representou 74,10% da receita de 2025, enquanto os serviços estão projetados para expandir a um CAGR de 10,85% até 2031.

- Por modelo de implantação, as soluções em nuvem capturaram 59,70% dos gastos em 2025 e estão previstas para crescer a um CAGR de 10,25% até 2031.

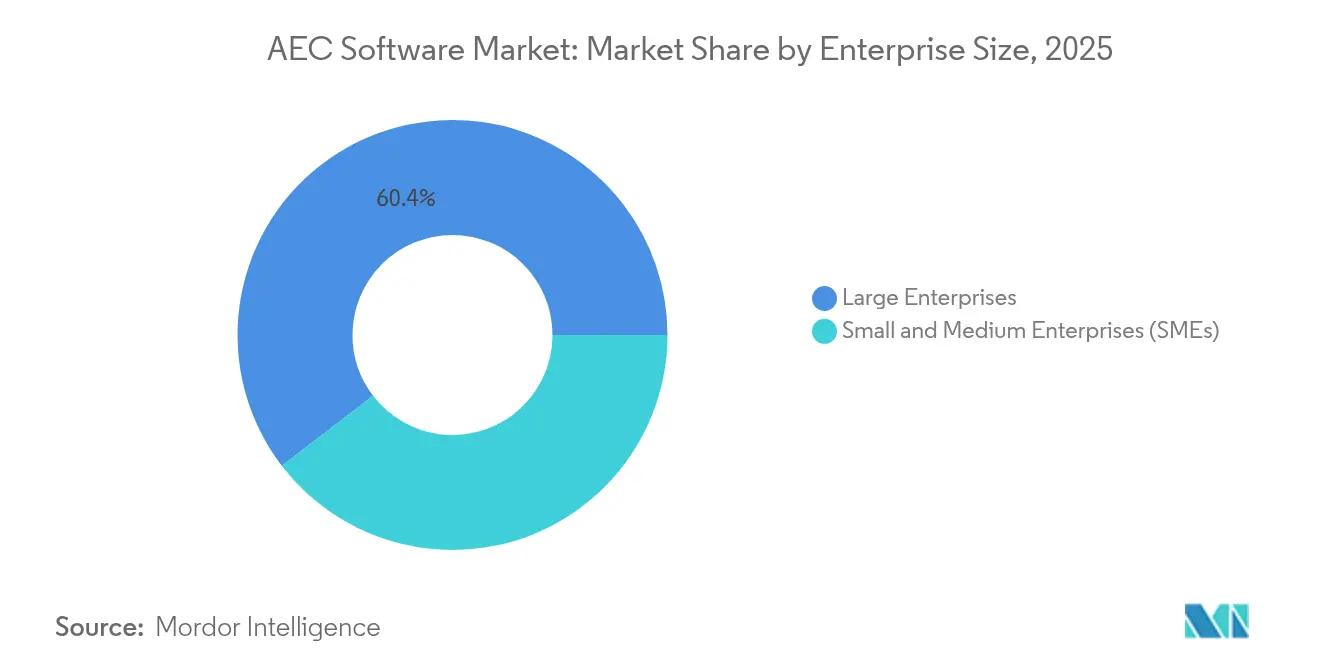

- Por porte empresarial, as grandes empresas detinham 60,40% da participação do mercado de software AEC em 2025, enquanto as PMEs devem registrar o crescimento mais rápido com um CAGR de 11,25% até 2031.

- Por disciplina, a arquitetura liderou com uma participação de 50,00% em 2025; espera-se que a construção registre um CAGR de 10,90% ao longo do horizonte de previsão.

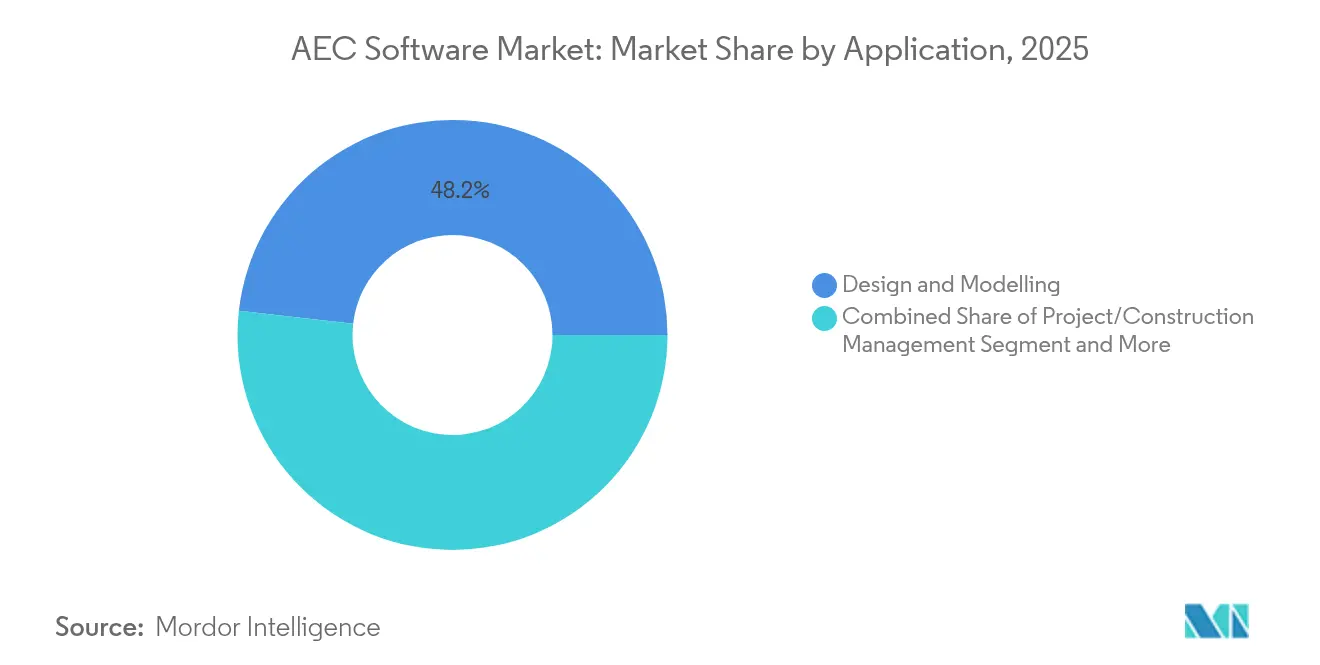

- Por aplicação, as ferramentas de design e modelagem contribuíram com 48,20% da receita de 2025, enquanto as plataformas de gestão de projetos e construção estão no caminho para um CAGR de 11,10% até 2031.

- Por usuário final, as consultorias de design responderam por 51,40% da receita em 2025, enquanto os proprietários/incorporadores estão posicionados para um CAGR de 10,95% até 2031.

- Por geografia, a América do Norte comandou 37,90% da participação de receita em 2025; a Ásia-Pacífico está projetada para liderar o crescimento com um CAGR de 10,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Software AEC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de infraestrutura em megacidades emergentes | +2.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Uso obrigatório de Modelagem da Informação da Construção em projetos do setor público | +1.8% | Global, com ganhos iniciais na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Acessibilidade da nuvem para PMEs | +1.5% | Global, particularmente forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Consolidação de plataformas de dados de design-construção | +1.3% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Design com otimização de carbono impulsionado por inteligência artificial generativa | +1.0% | Global, liderado por regiões com foco em sustentabilidade | Longo prazo (≥ 4 anos) |

| Comprovações de economia de custos de operação e manutenção com gêmeos digitais | +1.2% | Global, adoção inicial no mercado imobiliário comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Infraestrutura em Megacidades Emergentes

As autoridades públicas na Ásia-Pacífico estão canalizando orçamentos recordes para hubs de transporte, habitação pré-fabricada e utilidades inteligentes em escala de distrito, intensificando a demanda por aplicações avançadas de modelagem capazes de coordenar centenas de subcontratados simultaneamente. O 14º Plano Quinquenal da China direciona capital para novos clusters urbanos, enquanto a Missão Cidades Inteligentes da Índia favorece documentação pronta para Modelagem da Informação da Construção em todos os pacotes de licitação. A Autoridade de Construção e Construção de Singapura já estipula submissões de Modelagem da Informação da Construção em projetos públicos avaliados acima de SGD 5 milhões, estabelecendo um referencial de conformidade para os países vizinhos da região. Como os programas de megacidades combinam ferrovias, utilidades e construção vertical, o mercado de software AEC se beneficia de licenças agrupadas que cobrem autoria de design, detecção de conflitos e entrega de gêmeos digitais em uma única instância de plataforma. Empreiteiros que historicamente dependiam de CAD 2D agora migram para modelagem paramétrica a fim de garantir pré-qualificação, criando um efeito multiplicador para o mercado de software AEC, pois cada projeto emblemático desencadeia compras de tecnologia subsequentes entre fornecedores de segundo nível. Fornecedores internacionais localizam parcialmente interfaces de usuário e bibliotecas de código para capturar essa onda, mas a concorrência de marcas locais permanece vigorosa, sustentando a transparência de preços e estimulando a inovação em funcionalidades.

Uso Obrigatório de Modelagem da Informação da Construção em Projetos do Setor Público

Nas economias avançadas, as diretrizes voluntárias de Modelagem da Informação da Construção evoluíram para políticas de aquisição aplicáveis. O Reino Unido exige entregas de Nível 2 de Modelagem da Informação da Construção em todas as obras financiadas centralmente, enquanto a Administração de Serviços Gerais dos Estados Unidos estende disposições semelhantes a obras federais acima de USD 750.000. Os ministérios de transportes da Europa Oriental incorporam cláusulas de Modelagem da Informação da Construção em licitações de modernização apoiadas pela União Europeia, criando gatilhos de compra uniformes para fornecedores de software. Essas regulamentações garantem um núcleo previsível de demanda anual, pois a conformidade não é discricionária, impulsionando renovações estáveis de licenças e contratos de serviço que sustentam a visibilidade de receita de longo prazo para o mercado de software AEC. Elas também estabelecem uma barreira que fornecedores de nicho menores frequentemente têm dificuldade em superar, apoiando assim uma consolidação moderada à medida que fornecedores multiproduto certificados preenchem o vácuo. A padronização dos protocolos de gestão da informação, além disso, acelera a conversão para plataformas em nuvem, pois os proprietários públicos aceitam cada vez mais a hospedagem em SaaS quando os requisitos de segurança de dados são codificados em linguagem contratual.

Acessibilidade da Nuvem para PMEs

O preço por assinatura transforma o que antes era uma compra de capital em uma despesa operacional mensal, abrindo portfólios de Modelagem da Informação da Construção e gestão de projetos para milhares de estúdios com menos de 50 funcionários. A conversão da Autodesk de licenças perpétuas para assinatura em 2024 reduziu o custo inicial do Revit para USD 290 por mês, uma queda acentuada em relação à licença vitalícia anterior, encorajando pequenos escritórios a experimentar ambientes com funcionalidades completas sem altos custos irrecuperáveis. A hospedagem em nuvem elimina ainda mais as restrições de estação de trabalho, pois a renderização computacionalmente intensiva é transferida para os centros de dados dos fornecedores, permitindo que as PMEs executem simulações complexas em laptops de médio porte. À medida que as PMEs se juntam a consórcios maiores que concorrem em obras públicas, são obrigadas a cumprir as regras de submissão de Modelagem da Informação da Construção, multiplicando assim a penetração do mercado de software AEC entre a longa cauda de designers, agrimensores e empreiteiros especializados. Os fornecedores respondem com tutoriais simplificados de integração e modelos de disciplina pré-configurados que aceleram a adoção por usuários iniciantes e cultivam um pipeline de atualizações incrementais de licenças.

Consolidação de Plataformas de Dados de Design-Construção

As ineficiências criadas por soluções pontuais desconexas levam os proprietários a preferir ecossistemas integrados de entrega de projetos que compartilham um único modelo de dados desde o design conceitual até as operações. O Instituto Nacional de Padrões e Tecnologia estimou o custo anual da baixa interoperabilidade para o setor norte-americano em USD 15,8 bilhões. Em resposta, marcas estabelecidas estão firmando alianças de compartilhamento de código ou adquirindo diretamente módulos complementares, uma tendência ilustrada pelo acordo de 2024 entre a Autodesk e a Nemetschek para agilizar os fluxos de trabalho de intercâmbio entre seus principais conjuntos de ferramentas. Os usuários finais obtêm menos erros de tradução de dados e aprovações de ordens de mudança mais rápidas, enquanto os fornecedores conquistam maior participação de carteira e contratos defensáveis de longo prazo. À medida que a consolidação se aprofunda, os compradores antecipam integrações nativas para sugestões de design por inteligência artificial generativa, painéis de carbono incorporado e feedback de sensores em nível de campo, reforçando um ciclo virtuoso que mantém o mercado de software AEC em uma trajetória ascendente de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de talentos em modelagem avançada | -1.2% | Global, particularmente aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Fricção no intercâmbio de dados entre conjuntos de ferramentas | -0.8% | Global, mais grave em projetos complexos com múltiplos fornecedores | Curto prazo (≤ 2 anos) |

| Responsabilidade de segurança cibernética/propriedade intelectual em nuvens multilocatárias | -0.6% | Global, elevada em setores regulamentados | Curto prazo (≤ 2 anos) |

| Escrutínio antitruste de monopólios de fato | -0.4% | Jurisdições regulatórias da América do Norte e da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Talentos em Modelagem Avançada

Muitos empreiteiros adquirem licenças, mas ficam aquém de capturar ganhos de produtividade porque carecem de funcionários habilidosos em autoria paramétrica, sequenciamento 4D ou resolução de conflitos assistida por inteligência artificial. O Relatório de Estado do Design e da Fabricação de 2024 da Autodesk mostra que 56% das empresas pesquisadas listam a modelagem avançada como seu principal ponto de dor no recrutamento. Prêmios salariais de 15% a 25% para talentos em Modelagem da Informação da Construção inflacionam os custos dos projetos e diluem o retorno sobre o investimento em software, especialmente entre as PMEs que não conseguem igualar os orçamentos salariais corporativos. Os pipelines de treinamento precisam de seis meses ou mais para elevar iniciantes em Revit ou Tekla à proficiência necessária para o trabalho, atrasando o reconhecimento de receita dos fornecedores vinculado a métricas de uso ativo. Embora os portais de aprendizagem hospedados na nuvem encurtem os tempos de adaptação, o déficit demográfico subjacente permanece um obstáculo de médio prazo para o mercado de software AEC.

Fricção no Intercâmbio de Dados entre Conjuntos de Ferramentas

Os esquemas de armazenamento proprietários ainda impedem a transferência perfeita quando as equipes combinam ferramentas de autoria, apesar do suporte nominal a formatos abertos. Pequenas incompatibilidades de atributos podem forçar verificações manuais repetitivas que corroem a própria eficiência prometida pelos fluxos de trabalho digitais. O Instituto Nacional de Padrões e Tecnologia atribui USD 15,8 bilhões em custos anuais de retrabalho e atrasos nos Estados Unidos a tais lacunas de interoperabilidade. [1]"Análise de Custo da Interoperabilidade Inadequada na Construção," Instituto Nacional de Padrões e Tecnologia, nist.gov À medida que os proprietários codificam cláusulas de desempenho de interoperabilidade nos contratos, os fornecedores assumem o ônus de manter patches de importação/exportação que aumentam a sobrecarga de manutenção. Editores menores frequentemente têm dificuldade em alocar recursos de engenharia suficientes, entrincheirando a dependência de ecossistemas de primeiro nível e reduzindo a intensidade competitiva que de outra forma poderia estimular reduções de preços em todo o mercado de software AEC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Serviços Aceleram Apesar da Dominância do Software

As licenças de software permaneceram o principal motor de receita em 2024, mas a fatia de serviços está crescendo rapidamente porque os clientes desejam mapeamento de fluxo de trabalho, criação de modelos e scripts de API personalizados que ajudem a realizar a plena utilidade do código adquirido. Os serviços cresceram 10,85% ao ano, superando o mercado geral de software AEC e reforçando a tese de que a transformação digital é mais sobre mudança disciplinada de processos do que aquisição de ferramentas. Os pacotes híbridos de "software mais serviços gerenciados" estão ganhando força, proporcionando aos fornecedores receita recorrente vinculada a metas mensuráveis de produtividade, em vez de remessas unitárias. A expansão de 2024 do braço de serviços profissionais da Bentley Systems visa precisamente esse vácuo consultivo. Em paralelo, os editores de software incorporam assistentes de autoatendimento em suas plataformas principais para padronizar as melhores práticas, mas os proprietários maiores ainda preferem configuração personalizada, deixando espaço para integradores e consultorias especializadas. Como os compromissos de implementação frequentemente desencadeiam vendas de módulos adicionais, o impulso dos serviços gera um ciclo virtuoso de expansão para o mercado de software AEC.

Uma proporção crescente da receita de serviços provém da manutenção de gêmeos digitais, auditorias de segurança e retreinamento de modelos de inteligência artificial, tarefas que persistem muito após a conclusão da fase inicial do projeto. Fornecedores com profundidade de serviço credível podem negociar estruturas empresariais que alinham as renovações de licenças a índices de desempenho operacional, ancorando os clientes por períodos de vários anos. Essa fidelização reduz a rotatividade e sustenta os múltiplos de avaliação para plataformas listadas publicamente. Consequentemente, investidores de private equity demonstram interesse crescente em alvos com forte componente de serviços como proteção contra possíveis ciclos de queda de licenciamento quando o setor de software AEC atingir a maturidade.

Por Implantação: O Impulso da Nuvem Remodela a Dinâmica do Mercado

As instalações em nuvem detinham 59,70% dos gastos de 2025 e estão previstas para crescer a um CAGR de 10,25%, eclipsando as configurações locais que persistem em classes de ativos fortemente regulamentadas, como a defesa. As normas de trabalho de qualquer lugar que se cristalizaram durante a pandemia de 2020-2021 aceleraram a adoção de SaaS e alteraram permanentemente as expectativas dos usuários em relação à paridade de versões e edição simultânea. A expansão de receita de dois dígitos da Procore no início de 2025 ilustra como os gerentes de obras veem os painéis baseados em navegador como parte integrante do controle diário do canteiro de obras. A mudança incremental para a nuvem também altera a estrutura de custos: em vez de compras de capital irregulares, as empresas acumulam taxas mensais previsíveis, suavizando as previsões de fluxo de caixa e liberando capital para outros investimentos em projetos.

Além disso, os hubs de dados em nuvem permitem a ingestão de sensores de IoT em tempo real e a detecção de padrões impulsionada por inteligência artificial, funcionalidades difíceis de replicar em silos locais isolados. Os governos estão gradualmente certificando o SaaS para contratos públicos, desde que os fornecedores atendam às estipulações de hospedagem soberana ou criptografia, eliminando assim uma barreira final para a penetração ubíqua da nuvem. À medida que os modelos de licença legados diminuem, a proporção de receita de assinatura dentro do tamanho do mercado de software AEC aumentará, tornando a receita recorrente a trajetória dominante nos demonstrativos de resultados dos fornecedores até o final da década.

Por Porte Empresarial: O Crescimento das PMEs Desafia as Premissas Tradicionais

As grandes empresas ainda comandam 60,40% dos gastos, mas o segmento de PMEs registra um CAGR de 11,25% graças a níveis de assinatura modulares que alinham o custo ao volume de projetos. A democratização de capacidades avançadas nivela o campo de jogo: estúdios boutique podem acessar os mesmos mecanismos de detecção de conflitos ou design generativo anteriormente restritos a grandes empresas multidisciplinares. Consequentemente, a concorrência se intensifica em licitações de aquisição de médio porte, levando as empresas maiores a buscar diferenciação por meio de pacotes integrados de serviços de design-construção-operação, em vez de puro poder de software. Do ponto de vista do fornecedor, a mudança adiciona milhares de contas de valor modesto, mas fidelizadas, diversificando a receita de um punhado de grandes renovações que anteriormente dominavam o mercado de software AEC.

As PMEs também atuam como adotantes iniciais de inovações leves centradas em inteligência artificial porque sofrem menos camadas de aprovação interna. A captação de USD 53 milhões pela Higharc para expandir o design residencial impulsionado por inteligência artificial atende a esse nicho, oferecendo a construtores menores verificações automatizadas de conformidade com códigos e geração de conjuntos de plantas que dispensam a necessidade de grandes equipes internas de desenho. À medida que tais estudos de caso proliferam, as plataformas incumbentes provavelmente adicionarão funcionalidades semelhantes por meio de pesquisa e desenvolvimento interno ou aquisição, garantindo que o segmento de PMEs continue a influenciar o roteiro do mercado de software AEC.

Por Disciplina: O Segmento de Construção Ganha Impulso

A arquitetura manteve a maior participação em 50,00% em 2025, mas as receitas da disciplina de construção estão expandindo mais rapidamente a um CAGR de 10,90%, à medida que os empreiteiros digitalizam a coordenação de campo, o rastreamento de materiais e as inspeções de segurança. As equipes de obra demandam cada vez mais programação 4D, integração de fotogrametria por drone e validação de progresso baseada em sensores, funções raramente exigidas nas tarefas de design a montante. O lançamento do Tekla Structures 2025 da Trimble incorpora funcionalidades de colaboração ao vivo adaptadas a detalhistas de armadura e fabricantes de aço, sublinhando o pivô do fornecedor em direção aos fluxos de trabalho de execução.

Da perspectiva do proprietário, a maioria dos estouros de custo ocorre durante a construção, e não no design; portanto, a adoção digital em campo promete o maior potencial imediato de melhoria de margem. Essa lógica econômica impulsiona o investimento em tablets de gestão de obras, inventário de materiais habilitado por RFID e fluxos de trabalho de validação conforme construído, todos alimentando a fatia de construção do tamanho do mercado de software AEC. Ao longo do horizonte de previsão, os analistas esperam que o escopo da plataforma se confunda entre detalhamento e pré-fabricação de componentes, à medida que os métodos de fabricação fora do local exigem ciclos de feedback de dados mais rigorosos que mesclam arquivos de design e produção em um repositório unificado.

Por Aplicação: Ferramentas de Gestão de Projetos Ganham Força

Os módulos de design e modelagem permanecem indispensáveis, mas os proprietários agora exigem visibilidade sobre a saúde total do programa de capital, impulsionando os painéis de gestão de projetos a um CAGR de 11,10%. Essas ferramentas agregam relatórios de custos, registros de riscos e fluxos de trabalho de solicitações de informação em um único painel, encurtando a latência de decisão para os executivos. A mudança se alinha com o aumento da disciplina de construção, pois os dados de campo devem sincronizar com os painéis de status da sede para desbloquear a compressão de cronograma. Os painéis modernos incorporam cada vez mais análises preditivas que sugerem estratégias de mitigação, transformando-os de rastreadores passivos em mecanismos de decisão proativos.

Em paralelo, as aplicações de gestão de ativos e instalações aproveitam a onda de adoção de gêmeos digitais. A economia de energia de 7% da Keppel Bay Tower a partir de um modelo virtual de operações de sistemas de aquecimento, ventilação e ar-condicionado exemplifica o caso de negócios para análises pós-entrega. As equipes de instalações estão se tornando confortáveis com painéis orientados por sensores que preveem falhas de equipamentos, o que, por sua vez, exige que os parâmetros de Modelagem da Informação da Construção da fase de design permaneçam intactos durante a transição para as operações. Os editores de software, portanto, investem na fidelidade de esquema de longo prazo para preencher a lacuna histórica entre o encerramento do projeto de capital e a manutenção operacional, uma sinergia que eleva todo o mercado de software AEC.

Por Usuário Final: Proprietários Impulsionam a Evolução da Plataforma

As consultorias de design ainda detêm 51,40% dos gastos, mas os proprietários e incorporadores registram um CAGR de 10,95% porque desejam controle direto sobre os dados que sustentam as estimativas de custo do ciclo de vida e os relatórios de sustentabilidade. Grandes fundos imobiliários e de infraestrutura licenciam cada vez mais as plataformas principais diretamente, em vez de depender exclusivamente do acesso de consultores, permitindo-lhes reter gêmeos digitais para monitoramento contínuo de desempenho. A tendência descomoditiza a propriedade de dados e transfere o poder de barganha para os detentores de ativos, levando empreiteiros e designers a adotar espaços colaborativos em nuvem ditados pela pilha de software do proprietário.

Os empreiteiros EPC estão seguindo o mesmo caminho, atraídos por módulos integrados de aquisição e fabricação que sincronizam atualizações de design com cotações de fornecedores. O uso pela AECOM de ambientes de entrega de ponta a ponta em múltiplos projetos de transporte melhorou a previsibilidade de cronograma e ajudou a conquistar taxas de incentivo vinculadas à conclusão no prazo. Esses resultados estabelecem um precedente, incentivando os pares a replicar o modelo, ampliando assim a fatia de empreiteiros no mercado de software AEC.

Análise Geográfica

A América do Norte gerou 37,90% da receita global em 2025 devido a mandatos maduros de Modelagem da Informação da Construção, orçamentos estáveis de infraestrutura pública e amplos reservatórios de mão de obra treinada digitalmente. As agências estaduais e federais incorporam regularmente requisitos de Nível de Desenvolvimento nos pacotes de licitação, tornando as ferramentas de conformidade inegociáveis. A adoção da nuvem é comparativamente avançada, pois os provedores de hospedagem de dados atendem aos padrões FedRAMP e DoD IL-4, encorajando os proprietários municipais a migrar de cofres locais para repositórios SaaS sem processos prolongados de isenção. Os mercados de trabalho apertados, no entanto, levam as empresas a investir em design assistido por inteligência artificial para compensar a escassez de pessoal, garantindo a expansão contínua de licenças mesmo em organizações estabelecidas.

A Ásia-Pacífico emerge como a região de crescimento mais rápido a um CAGR de 10,70% até 2031. O impulso nacional da China por técnicas de construção modular exige integração firme entre software de design e execução de fabricação fora do local, recompensando fornecedores que suportam módulos paramétricos prontamente conversíveis em código CNC. Os projetos de metrô e aeroporto da Índia amplificam a demanda por hubs de coordenação hospedados centralmente, onde dezenas de subcontratados sobrepõem cronogramas. Marcas locais como a PKPM competem por meio de bibliotecas de código doméstico e suporte em língua chinesa, mas os fornecedores internacionais defendem sua participação localizando pacotes de conteúdo e forjando joint ventures com institutos provinciais de planejamento. O aumento das PMEs na região diversifica ainda mais os perfis de clientes, obrigando os editores a oferecer preços escalonados em moedas locais para capturar volumes em cidades secundárias.

A Europa mantém uma trajetória de crescimento estável de dígito médio único, ancorada pelo Pacto Verde Europeu e pela legislação de economia circular que exige análise de carbono ao longo de toda a vida útil durante o licenciamento. A Lei de Energia dos Edifícios da Alemanha exige simulações energéticas em novas construções, impulsionando a compra generalizada de módulos de análise de luz do dia e dimensionamento de sistemas de aquecimento, ventilação e ar-condicionado. Os projetos ferroviários e de interconexão de energia transfronteiriços também constroem impulso para o intercâmbio aberto de dados, pressionando os fornecedores a aprimorar o suporte às Classes de Fundação da Indústria ou arriscar a exclusão da qualificação de aquisição da União Europeia. Embora o mercado do continente seja menor do que o da América do Norte em termos absolutos, seu rigor regulatório estabelece referências de interoperabilidade que se propagam para os roteiros globais de produtos, influenciando as decisões de conjunto de funcionalidades em todo o mercado de software AEC.

Cenário Competitivo

O mercado de software AEC apresenta concentração moderada: nomes de destaque como Autodesk, Bentley Systems e Trimble alavancam amplos portfólios e fidelidade ao ecossistema, mas não dominam a ponto de um monopólio absoluto. A consolidação permanece intencional; os fornecedores adquirem startups de inteligência artificial de nicho ou plugins de sustentabilidade para incorporar funções de próxima geração, em vez de simplesmente absorver concorrentes diretos. Por exemplo, o alinhamento da Bentley com o Google Cloud em 2024 estende a análise geoespacial para infraestrutura linear sem canibalizar a receita de modelagem principal. Tais alianças demonstram uma ênfase na capacidade aditiva em vez de bloqueio defensivo.

Os pactos de interoperabilidade estão emergindo como a dimensão competitiva crítica. A distensão entre Autodesk e Nemetschek sinalizou uma virada pragmática pela qual os rivais reconhecem que um fluxo de dados mais suave pode expandir o gasto total endereçável ao remover a frustração do usuário. Em paralelo, players de médio porte se diferenciam por profundidade em verticais específicas — Graphisoft em residencial de médio porte, Bluebeam em fluxos de trabalho de marcação e Vectorworks em arquitetura paisagística. [4]"Roteiro de Produto 2025," Graphisoft, graphisoft.com O financiamento de capital de risco em novos entrantes nativos de inteligência artificial como MatX e CONXAI indica a crença dos investidores de que alvos desagregados e nativos da nuvem ainda podem conquistar participação se resolverem pontos de dor mais rapidamente do que os incumbentes.

As estruturas de preços também são um campo de batalha. O pivô para assinatura torna as negociações anuais de renovação um referendo sobre o valor entregue. Os fornecedores adicionam armazenamento em nuvem agrupado, créditos de análise ou marketplaces de plugins para aumentar os custos de troca sem elevar o preço principal. À medida que mais países adicionam escrutínio antitruste em torno do bloqueio de software, a cooperação visível nos padrões de arquivos pode apaziguar os reguladores, sustentando um equilíbrio em que os clientes desfrutam de inovação gradual enquanto os fornecedores protegem suas margens. No geral, as manobras estratégicas sugerem um setor se consolidando em torno da amplitude da plataforma equilibrada com ecossistemas de API aberta, uma receita que mantém a rivalidade vibrante, porém gerenciável.

Líderes do Setor de Software AEC

Autodesk Inc.

Nemetschek SE

Trimble Inc.

Bentley Systems Inc.

Oracle Corp. (Aconex)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Trimble apresentou o Tekla Structures 2025 com automação de desenhos de fabricação aprimorada por inteligência artificial e Colaboração ao Vivo expandida, sublinhando seu foco na eficiência do software estrutural.

- Maio de 2025: A Autodesk lançou o Revit 2026, com importações de malha de captura de realidade e arquitetura gráfica acelerada, respondendo às solicitações dos usuários por navegação de modelo mais fluida.

- Abril de 2025: A Lumion lançou o Lumion Pro 2025, adicionando algoritmos de renderização neural que entregam visuais fotorrealistas em tempo quase real, atendendo às necessidades de apresentação dos arquitetos.

- Março de 2025: A Acelab apresentou o Materials Hub, uma biblioteca alimentada por inteligência artificial que classifica acabamentos de fachada e interiores por impacto ambiental, custo e prazo de entrega, agilizando a especificação em estágio inicial.

- Março de 2025: A Graphisoft publicou seu roteiro de produto 2025 com o Archicad 29 e o BIMcloud aprimorado, com uma prévia pública de tecnologia prevista para o final do verão.

- Fevereiro de 2025: A Higharc captou USD 53 milhões em financiamento da Série B para acelerar seu mecanismo de design residencial impulsionado por inteligência artificial, ampliando o alcance de layouts generativos para pequenos construtores.

- Janeiro de 2025: A MatX captou USD 95 milhões em financiamento da Série A para o desenvolvimento de plataforma de tecnologia de construção, marcando a maior rodada em estágio inicial do setor e reforçando o interesse dos investidores em ferramentas de automação de canteiro de obras nativas da nuvem.

Escopo do Relatório Global do Mercado de Software AEC

O software AEC refere-se a um conjunto de ferramentas digitais projetadas especificamente para o setor de Arquitetura, Engenharia e Construção para auxiliar os profissionais no design, planejamento, gestão e execução de projetos de construção. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de software AEC é segmentado por produto (Software e Serviços), implantação (Local e Baseado em Nuvem), porte empresarial (Pequenas e Médias Empresas (PMEs) e Grandes Empresas) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Local |

| Nuvem |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Arquitetura |

| Engenharia |

| Construção |

| Design e Modelagem |

| Gestão de Projetos/Construção |

| Gestão de Ativos e Instalações |

| Consultorias de Design |

| Empreiteiros EPC |

| Proprietários/Incorporadores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Produto | Software | ||

| Serviços | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Disciplina | Arquitetura | ||

| Engenharia | |||

| Construção | |||

| Por Aplicação | Design e Modelagem | ||

| Gestão de Projetos/Construção | |||

| Gestão de Ativos e Instalações | |||

| Por Usuário Final | Consultorias de Design | ||

| Empreiteiros EPC | |||

| Proprietários/Incorporadores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software AEC e suas perspectivas de crescimento?

O mercado de software AEC atingiu USD 12,04 bilhões em 2026 e está projetado para alcançar USD 17,98 bilhões até 2031, avançando a um CAGR de 8,35%.

Qual região está crescendo mais rapidamente na adoção de software AEC?

A Ásia-Pacífico registra o maior CAGR regional em 10,70% até 2031, impulsionada pelos gastos em infraestrutura em megacidades emergentes e pelos mandatos governamentais de Modelagem da Informação da Construção.

Com que rapidez as implantações em nuvem estão superando as instalações locais?

As soluções em nuvem detinham 59,70% da receita de 2025 e estão expandindo a um CAGR de 10,25%, refletindo a aceitação dos proprietários de hospedagem SaaS e a economia de assinatura.

Qual segmento dentro do mercado de software AEC está se expandindo mais rapidamente?

As ferramentas de gestão de projetos e construção são a área de aplicação de crescimento mais rápido, registrando um CAGR de 11,10% à medida que os proprietários buscam supervisão de fluxo de trabalho de ponta a ponta.

Por que os serviços estão ganhando terreno apesar da dominância do software?

As organizações precisam de expertise em configuração, integração e manutenção de gêmeos digitais para capturar valor total, impulsionando os serviços a um CAGR de 10,85% e criando receita recorrente para os fornecedores.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais players comandam cerca de 55% dos gastos, produzindo uma pontuação de concentração moderada de 6, com alianças de interoperabilidade e aquisições direcionadas moldando a dinâmica de rivalidade.

Página atualizada pela última vez em: