Tamanho e Participação do Mercado de Construção de Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 300.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 431.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers por Mordor Intelligence

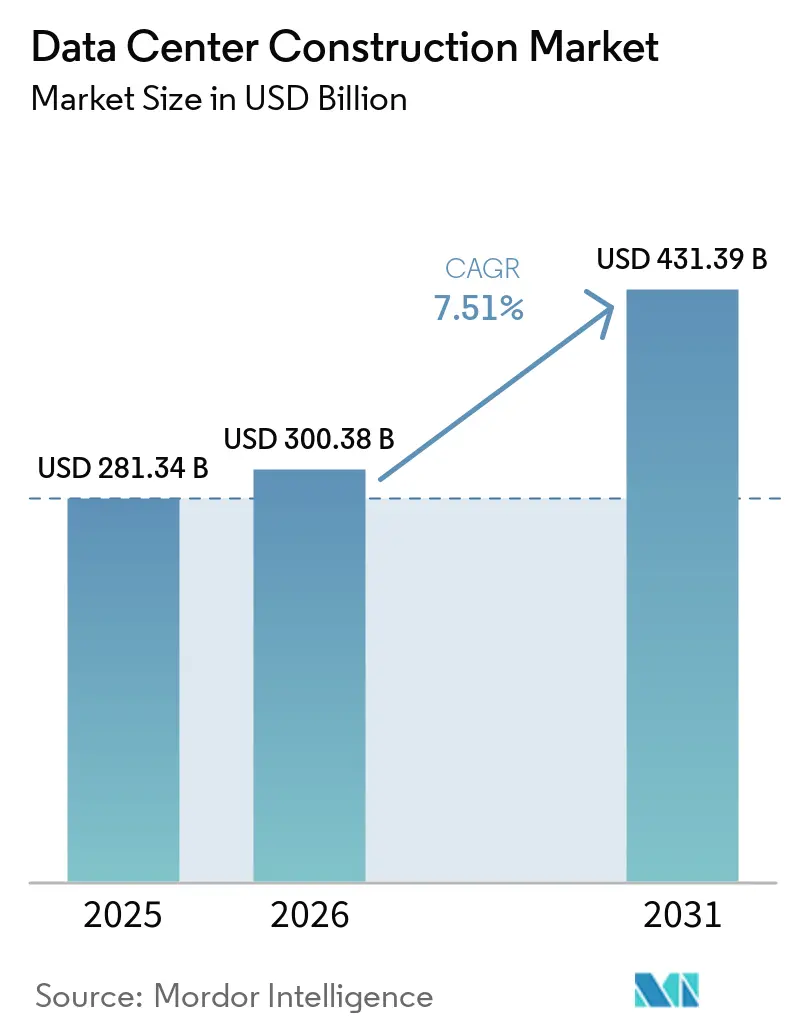

O tamanho do Mercado de Construção de Data Centers deve crescer de USD 281,34 bilhões em 2025 para USD 300,38 bilhões em 2026 e está previsto para atingir USD 431,39 bilhões até 2031 a um CAGR de 7,51% no período 2026-2031.

A demanda crescente por infraestrutura de computação de nível soberano, a rápida implantação de racks de IA de 40 kW–100 kW e as regras de depósito de rede com uso intensivo de capital são as forças decisivas que elevam os gastos do setor. Os desenvolvedores estão priorizando expertise em resfriamento líquido, geração de energia no local e estoque de terrenos energizados para reduzir meses nos cronogramas de entrega. Ao mesmo tempo, os sistemas mecânicos estão absorvendo uma parcela crescente dos orçamentos à medida que os operadores correm para atender aos limites cada vez mais rigorosos de eficiência no uso de energia. A intensidade competitiva está aumentando à medida que grandes empresas de gestão de construção, proprietários de colocation e especialistas em borda disputam contratos de hiperescala que agora dominam o mercado de construção de data centers.

Principais Conclusões do Relatório

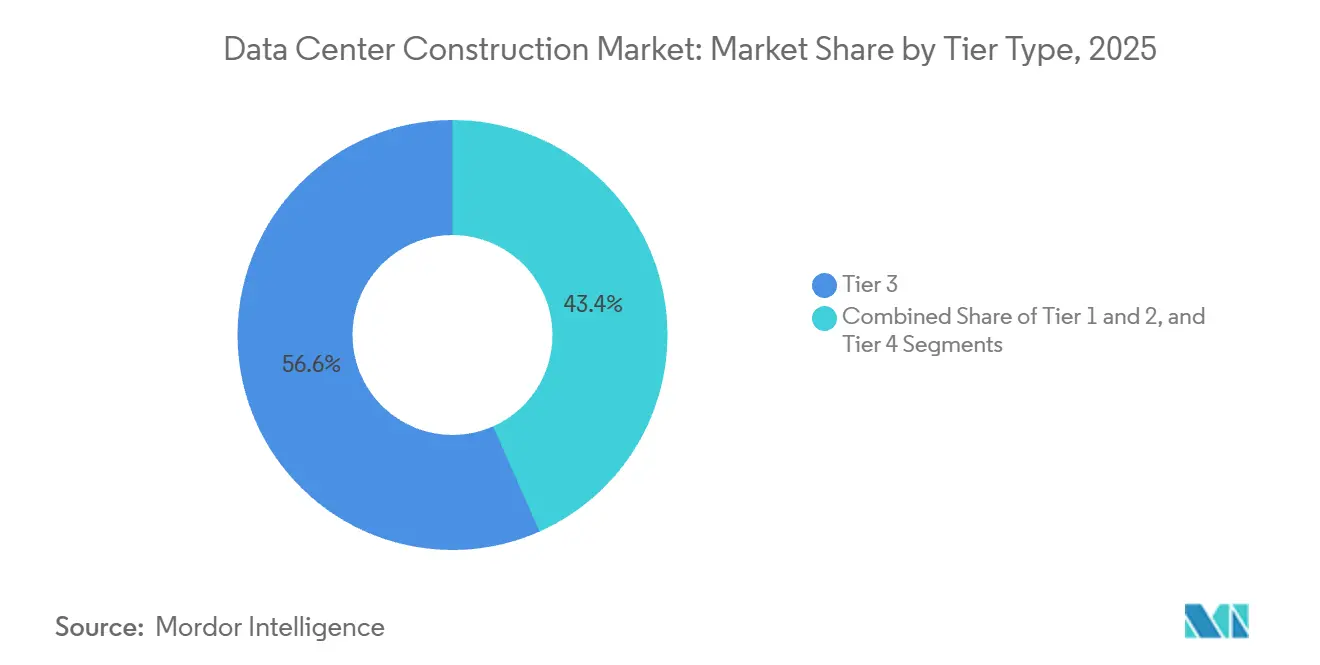

- Por tipo de nível, as instalações de nível 3 lideraram com 56,64% das instalações em 2025, enquanto as construções de nível 4 estão se expandindo a um CAGR de 8,12% até 2031.

- Por tamanho de data center, os campi de hiperescala representaram 58,49% da área de piso em 2025 e estão avançando a um CAGR de 8,67% até 2031.

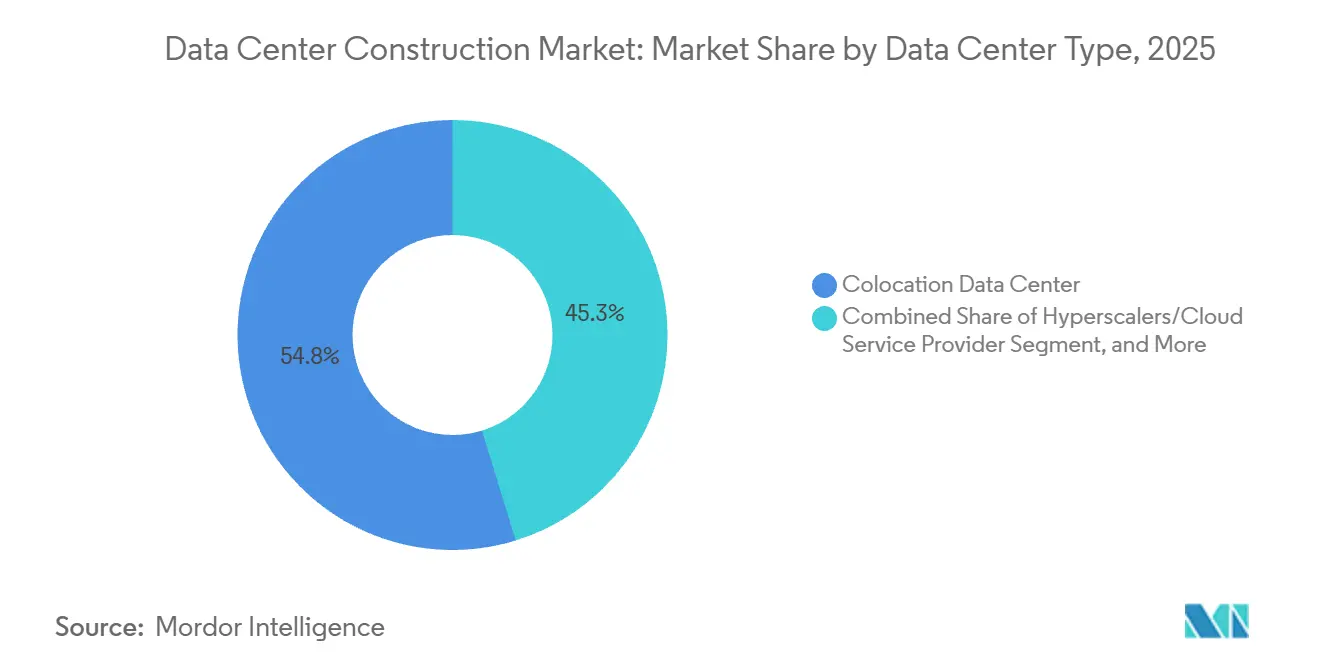

- Por tipo de data center, os operadores de colocation representaram 54,75% da receita em 2025, enquanto os hiperescaladores estão crescendo a um CAGR de 9,12% até 2031.

- Por categoria de infraestrutura, os sistemas elétricos representaram 39,95% dos orçamentos de 2025, mas os sistemas mecânicos estão crescendo a um CAGR de 9,31% até 2031.

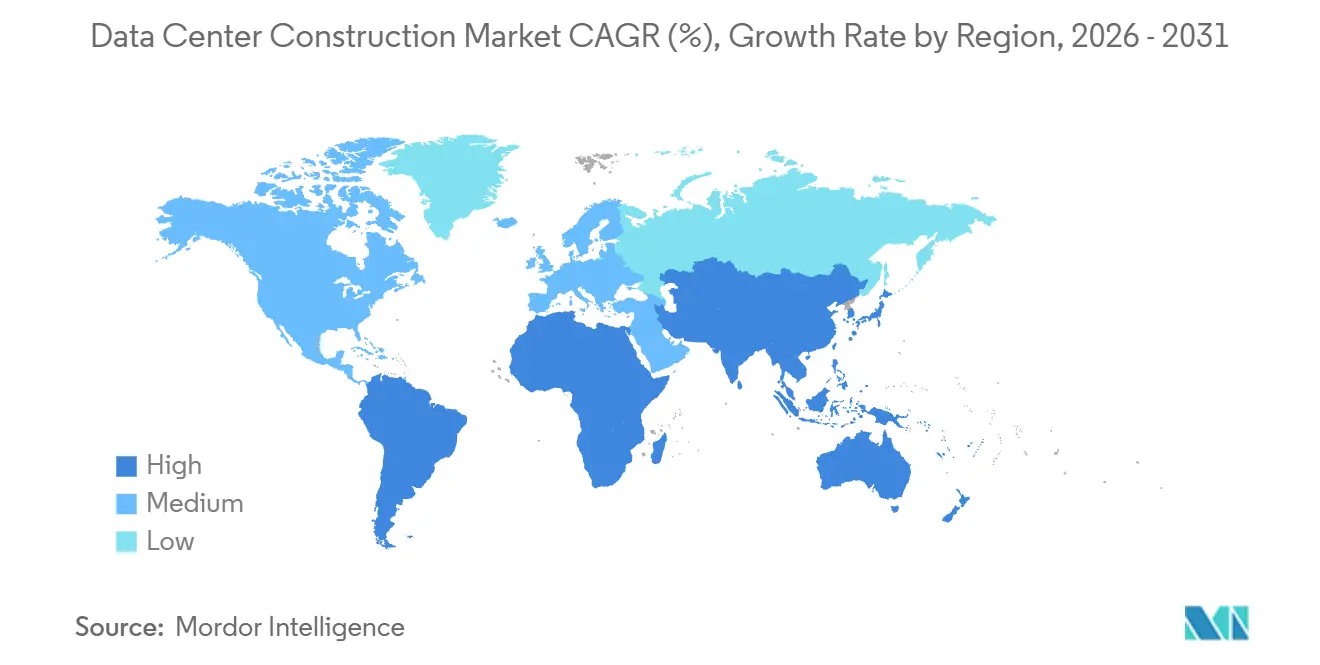

- Por geografia, a América do Norte detinha uma participação de 40,65% em 2025; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 9,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Construção de Data Centers*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de Pequenos Reatores Modulares no Local | +1.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de Aplicações em Nuvem, IA e Big Data | +1.5% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Instalações de Hiperescala | +1.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Campi Especulativos de Terrenos Energizados | +1.2% | Meio-Oeste dos Estados Unidos, Países Nórdicos | Médio prazo (2-4 anos) |

| Expansão Crescente de Computação de Borda | +0.9% | Centros metropolitanos globais | Curto prazo (≤ 2 anos) |

| Mandatos de Energia Renovável Moldando o Design | +0.8% | Europa, Costa Oeste dos Estados Unidos, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de Pequenos Reatores Modulares no Local para Contornar Restrições de Rede

Os desenvolvedores consideram cada vez mais os pequenos reatores modulares como a única opção livre de carbono capaz de fornecer carga de base em escala de gigawatt dentro de prazos competitivos. O acordo de 500 MW da Google com a Kairos Power, assinado em 2024, permite a entrega antes de 2030 e contorna filas de interconexão de sete anos. Em 2025, a Westinghouse e a Data4 avançaram em um plano para co-localizar unidades AP300 em campi franceses, reduzindo as perdas de transmissão e isolando os operadores dos voláteis mercados de energia do dia seguinte. O apoio federal está se ampliando; o Departamento de Energia dos EUA reservou USD 900 milhões para licenciamento simplificado, reduzindo o típico processo de aprovação de uma década.[1]Equipe de Publicação, "Anúncio de Financiamento do Programa de Pequenos Reatores Modulares de Geração III+," Departamento de Energia dos EUA, energy.gov A restrição é o combustível, pois a capacidade anual de urânio enriquecido de alta concentração suporta menos de dez reatores comerciais. Consequentemente, apenas hiperescaladores com recursos financeiros robustos e equipes nucleares internas podem garantir a aquisição paralela de combustível e reatores, reforçando sua vantagem no mercado de construção de data centers.

Crescimento de Aplicações em Nuvem, IA e Cargas de Trabalho de Big Data

IA Generativa e clusters de análise agora exigem 40 kW–100 kW por rack, um salto que quadruplica as cargas térmicas tradicionais. A construção de 500 MW da OpenAI em Michigan, anunciada em 2025, combina subestações personalizadas com buffers de bateria para suportar flutuações da rede. O plano de capital de USD 80 bilhões da Microsoft destina 60% para construções de data centers, sublinhando a prioridade estratégica de possuir infraestrutura de IA. A imprevisibilidade do tráfego em escala está afastando os provedores de pods de borda de 2 MW em direção a campi de hiperescala de 50 MW–200 MW, onde a capacidade de reserva absorve picos de inferência sem penalidades de latência. No entanto, a escassez de talentos é uma ameaça; dois terços dos operadores tiveram dificuldades em 2025 para contratar técnicos capazes de comissionar loops direto ao chip e de imersão. Os contratantes que garantem integradores de sistemas de resfriamento com antecedência frequentemente superam os concorrentes no mercado em até um ano, uma vantagem decisiva no mercado de construção de data centers.

Adoção Acelerada de Instalações de Hiperescala

Os governos estaduais estão concedendo isenções fiscais e tarifas de serviços públicos congeladas para capturar campi de múltiplos gigawatts que ancoram o crescimento regional. A Vantage comprometeu USD 25 bilhões com um mega-site no Texas em 2025, abrangendo 2.000 acres e entregando 2 GW de carga de TI, o maior projeto individual do setor. A Meta iniciou as obras de uma instalação de 900 MW no Wisconsin aproveitando a energia hidrelétrica próxima para atingir sua meta de 100% de energia renovável. Tais construções canalizam capital para corredores com energia barata, embora a fila de interconexão da PJM tenha aumentado para 270 GW em 2025, exigindo depósitos de 20% muito antes da construção. Empresas menores de colocation não conseguem absorver esses custos, cedendo participação de mercado de hiperescala para gigantes da nuvem.

Surgimento de Campi Especulativos de Terrenos Energizados Reduzindo os Prazos de Pré-Locação

Os desenvolvedores de terrenos energizados pré-instalam subestações, ramais de fibra e autorizações de zoneamento, permitindo que os inquilinos iniciem as obras 90 dias após a assinatura, em vez de esperar dois anos pelas aprovações dos serviços públicos. Um campus de 400 acres no Kansas energizou 500 MW de capacidade em 2025 sob este modelo. A Noruega replicou a abordagem pré-conectando 1.000 MW de capacidade hidrelétrica em três locais. Embora a estratégia transfira o risco de capital para os proprietários de terrenos, os pioneiros que antecipam as necessidades dos inquilinos cobram prêmios. Uma parcela de terreno energizado em Oklahoma não conseguiu atrair propostas depois que os serviços públicos locais recusaram extensões de fibra, ilustrando que a energia por si só é insuficiente.

Análise de Impacto das Restrições do Mercado de Construção de Data Centers*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Imóveis, Instalação e Manutenção | -1.4% | Norte da Virgínia, Frankfurt, Singapura, Sydney, Londres | Curto prazo (≤ 2 anos) |

| Depósitos de Compromisso de Uso dos Serviços Públicos Imobilizando Capital | -1.1% | PJM dos EUA, ERCOT, Europa central | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Resfriamento Líquido Avançado | -1.0% | América do Norte, Europa Ocidental, Singapura, Austrália | Curto prazo (≤ 2 anos) |

| Limites Mais Rigorosos de Consumo de Energia e Conformidade com Emissões de Carbono | -0.8% | Europa, Califórnia, Washington, Singapura, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Imóveis, Instalação e Manutenção

Os prazos de entrega de transformadores dobraram e os preços do cobre subiram entre 2023 e 2025, elevando os custos totais dos projetos em 15%–25%. Os terrenos no Norte da Virgínia subiram para USD 1 milhão–USD 2 milhões, redirecionando os desenvolvedores para Ohio e as Carolinas, onde os atrasos de fibra compensam o terreno mais barato. Os eletricistas qualificados para barramentos de 480 V agora ganham USD 120.000–USD 150.000. As atualizações mecânicas necessárias para racks de IA acrescentam USD 200–USD 400 por kW, inflando os orçamentos de capital. Os proprietários de colocation presos em contratos de locação pré-inflação enfrentam compressão de margem abaixo do limite de 25% necessário para amortizar a dívida de construção.

Depósitos de Compromisso de Uso dos Serviços Públicos Imobilizando Capital e Afastando Desenvolvedores de Médio Porte

Os operadores de rede agora exigem depósitos não reembolsáveis equivalentes a 20% do custo total do projeto, variando de USD 50 milhões a USD 200 milhões, antes de enfileirar estudos de interconexão.[2]Equipe de Publicação, "Relatório de Status da Fila de Interconexão de Geração 2025," PJM Interconnection, pjm.com A ERCOT adotou regras semelhantes em 2025, exigindo USD 100 milhões para projetos acima de 500 MW. Essas políticas favorecem os hiperescaladores com balanços patrimoniais robustos e excluem os players de médio porte, acelerando a consolidação. Muitos construtores regionais migram para sites de borda abaixo de 10 MW que contornam estudos de rede dispendiosos, remodelando a distribuição de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Construção de Data Centers

Por Tipo de Nível:

Construções de Nível 4 Tolerantes a Falhas Ganham ForçaOs ativos de Nível 3 representaram 56,64% das instalações em 2025. As construções de Nível 4 estão escalando a um CAGR de 8,12% à medida que compradores de serviços financeiros e saúde exigem tempo de atividade tolerante a falhas. Um estudo de 2025 estimou os custos de interrupções não planejadas em USD 9.000 por minuto, justificando os prêmios do Nível 4. [3]Equipe de Publicação, "Estudo de Custo de Interrupções em Data Centers 2025," Ponemon Institute, ponemon.org Os alimentadores duplos de serviços públicos limitam os locais adequados a centros como Norte da Virgínia, Frankfurt e Singapura. Os projetos de retrofit frequentemente acrescentam USD 50 milhões a USD 100 milhões aos orçamentos originalmente dimensionados apenas para trabalhos elétricos. Provedores menores continuam comercializando infraestrutura de Nível 3 com soluções contratuais que mascaram a ausência de verdadeira tolerância a falhas.

O maior interesse no Nível 4 está mudando a dinâmica da cadeia de suprimentos. Os fornecedores de painéis de distribuição e resfriadores priorizam estoques de entrega rápida para projetos tolerantes a falhas, acelerando os prazos de entrega em até três meses. Os projetistas especificam cada vez mais salas elétricas modulares para agilizar o comissionamento, enquanto os proprietários avaliam se devem converter sites de Nível 2 ou abandoná-los completamente.

Por Tamanho de Data Center:

A Dominância da Hiperescala Remodela as Cadeias de SuprimentosOs campi de hiperescala detinham 58,49% da área de piso em 2025 e estão avançando a um CAGR de 8,67%. A Microsoft alocou USD 80 bilhões para despesas de capital, com a maioria destinada a construções de 50 MW–200 MW. As construções médias de 30 MW–50 MW são cada vez mais entregues como estruturas energizadas em incrementos de 10 MW para alinhar o capital com a absorção de locações.

Os sites de borda abaixo de 5 MW prosperam perto dos centros urbanos onde a latência abaixo de 10 milissegundos é obrigatória para cargas de trabalho de RA/RV e negociação. A aquisição de hiperescala impulsiona os preços globais de transformadores e tanques de imersão, frequentemente reduzindo a disponibilidade para projetos regionais. As empresas, diante de maiores despesas de capital, frequentemente optam por migrar cargas de trabalho para a nuvem em vez de atualizar as instalações locais.

Por Tipo de Data Center:

Hiperescaladores Superam o Crescimento de ColocationEmbora o colocation tenha gerado 54,75% da receita de 2025, os hiperescaladores estão avançando a um CAGR de 9,12% até 2031. A Equinix e a Digital Realty agora alugam edifícios inteiros para inquilinos únicos, migrando para negócios de atacado. Essa tendência destaca a crescente demanda por soluções de data center escaláveis e dedicadas.

A integração vertical permite que os hiperescaladores executem internamente os serviços mecânicos e elétricos, reduzindo os custos de construção por kW em 20%–30%. Data centers de borda de 1 MW–5 MW preenchem um nicho de latência que os campi periurbanos não conseguem atender. A Vapor IO implantou 50 nós nos EUA em 2025 usando escritórios centrais existentes, reduzindo o capex, mas cedendo algum controle sobre a infraestrutura.

Por Infraestrutura:

Sistemas Mecânicos Superam os Gastos ElétricosOs sistemas elétricos representaram 39,95% dos orçamentos de projetos de 2025. Os investimentos mecânicos estão crescendo a um CAGR de 9,31% à medida que as densidades de rack ultrapassam 10 kW. O resfriamento direto ao chip acrescenta USD 200–USD 400 por kW, mas reduz as contas de eletricidade contínuas em até 40%. Essa mudança deve impulsionar maior inovação em tecnologias de resfriamento.

Os trocadores de porta traseira e os tanques de imersão permitem gabinetes de 100 kW dentro das instalações existentes, estendendo os ciclos de vida dos sites. Os fornecedores de gabinetes introduziram estruturas de 60U com conectores integrados sem gotejamento em 2025. Os provedores de serviços agora vendem pacotes de comissionamento que garantem PUE abaixo de 1,2 para conformidade com os requisitos do Título 24 da Califórnia.

Análise Geográfica

Mercado de Construção de Data Centers na América do Norte

A América do Norte adicionou 5 GW de capacidade em 2025 nos estados da Virgínia, Texas e Ohio. Microsoft, Meta e Google comprometeram juntas USD 150 bilhões em construções nos Estados Unidos até 2027. Quebec e a Colúmbia Britânica, no Canadá, ricas em energia hidrelétrica, atraem hiperescaladores em busca de energia de baixo carbono. Os clusters de Monterrey e Querétaro, no México, crescem com base em fibra transfronteiriça, embora a confiabilidade da rede elétrica continue sendo uma preocupação. O Título 24 da Califórnia agora limita o PUE a 1,2, proibindo efetivamente os projetos resfriados a ar.

Mercado de Construção de Data Centers na Europa

O pipeline europeu concentra-se em Frankfurt, Amsterdã e Londres, onde o terreno atinge USD 6.000 por m². A Lei de Fontes de Energia Renováveis da Alemanha impulsiona os desenvolvedores em direção à energia solar e baterias instaladas no local. A soberania de dados impulsionada pelo Brexit aumenta a demanda por Tier 4 em Londres e Manchester. França e Espanha atraem projetos de hiperescala com incentivos fiscais, embora as redes do sul enfrentem déficits de capacidade. A Diretiva de Relatórios de Sustentabilidade Corporativa, em vigor desde 2025, obriga a divulgação de emissões de carbono do Escopo 3.

Mercado de Construção de Data Centers na APAC

A Ásia-Pacífico registra o crescimento mais rápido. As concessionárias estatais chinesas apoiam campi de 2 GW apesar das restrições de exportação de chips de inteligência artificial. A Índia expande-se em taxas de dois dígitos à medida que hiperescaladores estrangeiros localizam operações para atender às regras de residência de dados. A escassez de terrenos em Singapura impulsiona densidades de rack superiores a 30 kW com resfriamento líquido como padrão. Coreia do Sul, Austrália e Nova Zelândia atraem nós de borda para jogos e streaming. A rede elétrica envelhecida do Japão impõe atrasos de interconexão de vários anos, deslocando a demanda para o exterior.

Mercado de Construção de Data Centers no MEA

O Oriente Médio e a África emergem como novos polos. O NEOM, na Arábia Saudita, aloca 1 GW de capacidade para data centers dentro de um plano de cidade inteligente de USD 500 bilhões. Dubai e Abu Dhabi oferecem zonas isentas de impostos e licenças agilizadas voltadas para a colocalização intercontinental. Os cabos submarinos que ligam a Europa e a Ásia elevam a Turquia e Israel como nós de trânsito de baixa latência. África do Sul, Nigéria e Egito registram construções de borda vinculadas à expansão do 5G e aos jogos em nuvem.

Cenário Competitivo

O mercado é moderadamente concentrado. Turner, DPR e AECOM fecham contratos de projeto-construção 24 meses antes do início das obras, comprimindo a aquisição em até nove meses. A Equinix e a Digital Realty executam internamente os serviços mecânicos e elétricos, preservando margens de 15%–20%. Essa abordagem permite que essas empresas mantenham melhor controle sobre os cronogramas e custos dos projetos.

A Vapor IO posiciona módulos de 1 MW–5 MW a menos de 16 km dos centros urbanos, alcançando latência abaixo de 10 ms. Desenvolvedores de terrenos energizados como a PowerTransitions pré-energizam terrenos para reduzir o prazo de instalação dos inquilinos para 90 dias. Os operadores que alcançam PUE abaixo de 1,15 por meio de resfriamento direto ao chip economizam USD 2 milhões–USD 5 milhões anualmente por site de 10 MW. A Schneider Electric registrou 12 patentes de UPS modulares em 2025.

O campus de 150 MW da Digital Realty na Virgínia integrará reatores NuScale, contornando uma fila de sete anos na PJM. A Keppel Data Centres e a Sembcorp planejam um site de 200 MW em Singapura alimentado por energia eólica offshore, com meta de PUE abaixo de 1,1. A Skanska garantiu um contrato de USD 900 milhões em Ohio aproveitando energia a gás de transição de baixo custo. Os movimentos estratégicos em 2025 indicam consolidação e construção de profundidade regional em todo o mercado de construção de data centers.

Líderes do Setor de Construção de Data Centers

AECOM

Turner Construction Co.

DPR Construction

Jacobs Solutions Inc.

Skanska AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Construção de Data Centers

- AECOM

- Turner Construction Co.

- DPR Construction

- Jacobs Solutions Inc.

- Skanska AB

- Balfour Beatty plc

- Whiting-Turner Contracting Co.

- Hensel Phelps

- Fortis Construction Inc.

- Goodman Group

- PT Jaya Obayashi

- Hibiya Engineering Ltd.

- Fluor Corporation

- Keppel Data Centres Holding

- NTT Global Data Centers

- Equinix Inc.

- Digital Realty Trust Inc.

- QTS Realty Trust LLC

- China State Construction Engineering Corp.

- Larsen and Toubro Ltd.

- Bouygues Construction SA

- Vinci Energies

- Samsung C and T Corporation

- Collen Construction Ltd.

- Corgan

- Mortenson Construction

Desenvolvimento Recente do Setor no Mercado de Construção de Data Centers

- Janeiro de 2026: A Equinix anunciou um plano de USD 15 bilhões para 25 novas instalações International Business Exchange na Europa e Ásia-Pacífico até 2028.

- Dezembro de 2025: A Digital Realty iniciou as obras de um campus de 150 MW no Norte da Virgínia com pequenos reatores modulares NuScale e resfriamento direto ao chip para racks de 100 kW.

- Novembro de 2025: A NTT Global Data Centers adquiriu três sites em Mumbai e Bangalore por USD 800 milhões, elevando sua presença na Índia para 200 MW.

- Outubro de 2025: A Turner Construction garantiu um contrato de projeto-construção de USD 1,2 bilhão para um campus de hiperescala de 300 MW no Texas com 500 MW de energia solar no local.

Mercado de Construção de Data Centers Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de construção de centros de dados como o valor total de construções de raiz que combinam obras civis, instalações elétricas e mecânicas, e serviços integrados necessários para entregar uma instalação operacional capaz de albergar infraestrutura de TI. A atividade associada exclusivamente à aquisição de equipamento de TI ou à manutenção corrente das instalações está fora deste âmbito.

Exclusão de Âmbito: Retrofits e melhorias estéticas de centros de dados existentes não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tamanho de Data Center

- Pequeno

- Médio

- Grande

- Hiperescala

- Por Tipo de Data Center

- Data Center de Colocation

- Hiperescaladores/Provedores de Serviços em Nuvem (PSNs)

- Data Center Empresarial e de Borda

- Por Infraestrutura

- Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviços - Projeto e Consultoria, Integração, Suporte e Manutenção

- Infraestrutura Elétrica

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos gestores de projeto em empresas de design-build, responsáveis de procurement em operadores de colocation na América do Norte, Europa e Índia, bem como consultores regionais de licenciamento. Estas discussões clarificaram o custo real de construção por megawatt, os atrasos nas ligações à rede elétrica e a adoção de arrefecimento líquido, permitindo-nos afinar os pressupostos identificados durante o trabalho de gabinete.

Investigação de Gabinete

Os nossos analistas começaram por mapear os gastos globais em construção recorrendo a fontes de acesso livre, como o 'Value of Construction Put in Place' do U.S. Census, as licenças de construção do Eurostat e as estatísticas de construção do Japan MLIT. Os fluxos comerciais de grupos geradores e unidades UPS foram verificados através do UN Comtrade, enquanto o Uptime Institute Global Data Center Survey e os relatórios AFCOM State of the Data Center forneceram referências de procura. Os registos das empresas, os 10-Ks dos empreiteiros e os portais regionais de licenciamento ancoraram os pipelines de projetos. Conjuntos de dados pagos selecionados, incluindo o D&B Hoovers para receitas de empreiteiros e o Dow Jones Factiva para notícias de negócios, colmataram as lacunas remanescentes. Esta lista é ilustrativa e não exaustiva; diversas publicações adicionais orientaram a validação.

Uma segunda análise extraiu índices de preços do BLS Producer Price Index (equipamento elétrico) e dos rastreadores de custos de metais do FMI para calibrar a escalada de custos, de modo a que as conclusões do trabalho de gabinete se mantivessem ancoradas nas realidades atuais.

Dimensionamento de Mercado e Previsão

Um modelo top-down parte das despesas em construção não residencial e das despesas de capital hyperscale, que são depois filtradas através de rácios de penetração específicos do setor de centros de dados. Os resultados são cruzados de forma bottom-up com o custo amostrado por MW multiplicado pelas adições de capacidade anunciadas, para testar a razoabilidade. As variáveis-chave incluem o custo médio de construção por MW, o CAPEX hyperscale global, as tendências de densidade de racks, os prazos de entrega de transformadores e os preços regionais de eletricidade. A regressão multivariada combinada com análise de cenários projeta os valores até 2030, com as lacunas nas amostras bottom-up colmatadas por curvas de custo regionais derivadas de entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores automáticos de variância, verificações por pares de analistas sénior e uma reconciliação final com novos licenciamentos e divulgações de CAPEX. A Mordor atualiza os dados a cada doze meses e volta a contactar especialistas quando surgem eventos materiais, alterações de política e choques significativos na cadeia de abastecimento.

Por que Razão a Base de Referência da Mordor para Construção de Centros de Dados é Fiável

Os valores publicados podem divergir porque os fornecedores escolhem diferentes cestos de custos, tratam os campus de uso misto de forma inconsistente ou fixam as previsões em ASPs estáticos. A nossa seleção disciplinada de âmbito e a atualização anual reduzem esses riscos.

Os principais fatores de divergência incluem: alguns estudos omitem a mão de obra geral de construção; outros fixam a inflação de custos em médias históricas; alguns excluem projetos edge ou hyperscale de construção própria fora da América do Norte. A Mordor captura todos estes elementos e valida as conversões cambiais trimestralmente.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 281,34 mil milhões (2025) | Mordor Intelligence | |

| USD 240,97 mil milhões (2024) | Global Consultancy A | Âmbito de infraestrutura mais restrito e índices de custos estáticos |

| USD 239,00 mil milhões (2025) | Industry Journal B | Exclui mão de obra geral de construção, utiliza ASP fixo por MW |

| USD 182,51 mil milhões (2025) | Regional Consultancy C | Cobertura limitada da Ásia-Pacífico e CAPEX hyperscale desatualizado |

Em conjunto, a comparação demonstra que os valores da Mordor assentam na base de custos mais abrangente, em escaladores de custos em tempo real e numa cobertura multirregional, proporcionando aos decisores uma base de referência transparente e reprodutível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com novas instalações devem crescer até 2031?

Os gastos estão previstos para se expandir a um CAGR de 7,51%, crescendo de USD 300,38 bilhões em 2026 para USD 431,39 bilhões em 2031.

Qual categoria de tamanho adiciona mais metragem quadrada hoje?

Os campi de hiperescala detinham 58,49% da área de piso global em 2025 e estão avançando a um CAGR de 8,67%, o mais rápido entre todas as classes de tamanho.

Por que as construções de Nível 4 estão recebendo mais atenção?

Os clientes de serviços financeiros e saúde exigem tempo de atividade tolerante a falhas, impulsionando um CAGR de 8,12% para instalações de Nível 4, apesar de seu prêmio de capital de 40%–60%.

Qual é o principal desafio de energia enfrentado pelos novos projetos?

Os operadores de rede agora exigem depósitos não reembolsáveis equivalentes a 20% do custo do projeto, imobilizando USD 50 milhões–USD 200 milhões por até três anos.

Como os desenvolvedores estão atendendo às metas rigorosas de eficiência energética?

Muitas novas construções utilizam resfriamento direto ao chip ou por imersão e energias renováveis no local, permitindo conformidade com PUE abaixo de 1,2 com regras como o Título 24 da Califórnia.

Quais regiões estão emergindo além dos principais centros dos EUA e da Europa?

Índia, Singapura, Arábia Saudita e o Noroeste do Pacífico mostram atividade acelerada devido a preços de energia favoráveis, licenciamento e crescimento da economia digital local.

Página atualizada pela última vez em: