Tamanho e Participação do Mercado de Data Centers dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

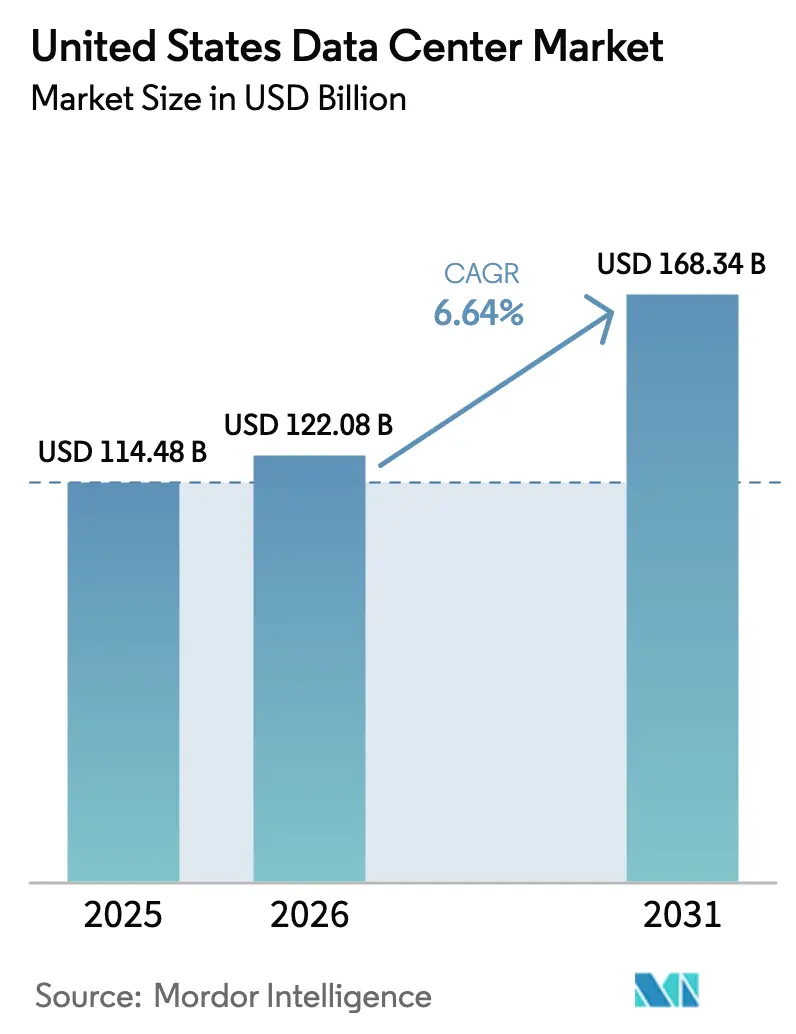

| Tamanho do mercado no ano base (2025) | 114.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 122.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 168.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Data Centers dos Estados Unidos em 2026 é estimado em USD 122,08 bilhões, crescendo a partir do valor de 2025 de USD 114,48 bilhões, com projeções para 2031 mostrando USD 168,34 bilhões, crescendo a um CAGR de 6,64% no período de 2026-2031. Em termos de base instalada, espera-se que o mercado cresça de 57,08 mil megawatts em 2025 para 109,56 mil megawatts até 2030, a um CAGR de 13,93% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Essa expansão reflete uma transformação sem precedentes impulsionada pela demanda de operadores de hiperscala e pelos requisitos de infraestrutura de inteligência artificial, com compromissos de investimento recordes superiores a USD 200 bilhões de grandes provedores de nuvem. O mercado exibe uma acentuada concentração regional, com Atlanta detendo a maior participação de hotspot de 21,68% em 2024, seguida pelo surgimento de Austin como a região de crescimento mais rápido, com um CAGR de 5,21% até 2030. A disponibilidade de energia emergiu como a principal restrição à expansão, com as concessionárias reportando prazos de 5 a 7 anos para novas adições de capacidade e atualizações de transmissão, criando gargalos de desenvolvimento nos mercados centrais. O congestionamento da rede elétrica e as limitações de transmissão estão remodelando as estratégias de seleção de locais, com mercados secundários ganhando tração à medida que operadores de hiperscala buscam locais com abundância de energia além dos hubs tradicionais.

Principais Conclusões do Relatório

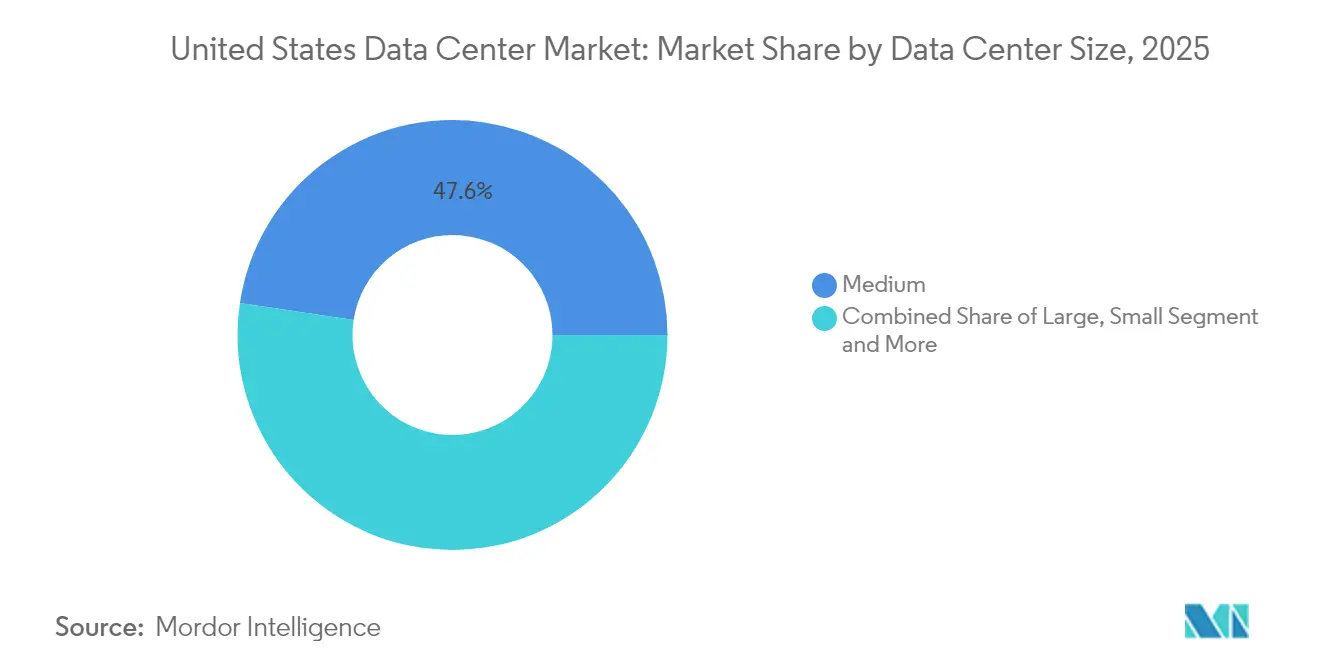

- Por tamanho do data center, as instalações médias lideraram com 47,62% de participação na receita em 2025; prevê-se que as instalações grandes se expandam a um CAGR de 6,78% até 2031.

- Por padrão de nível, as instalações de Nível 3 detinham 68,12% da participação do mercado de data centers dos Estados Unidos em 2025, enquanto o Nível 4 registrou o maior CAGR projetado de 6,83% até 2031.

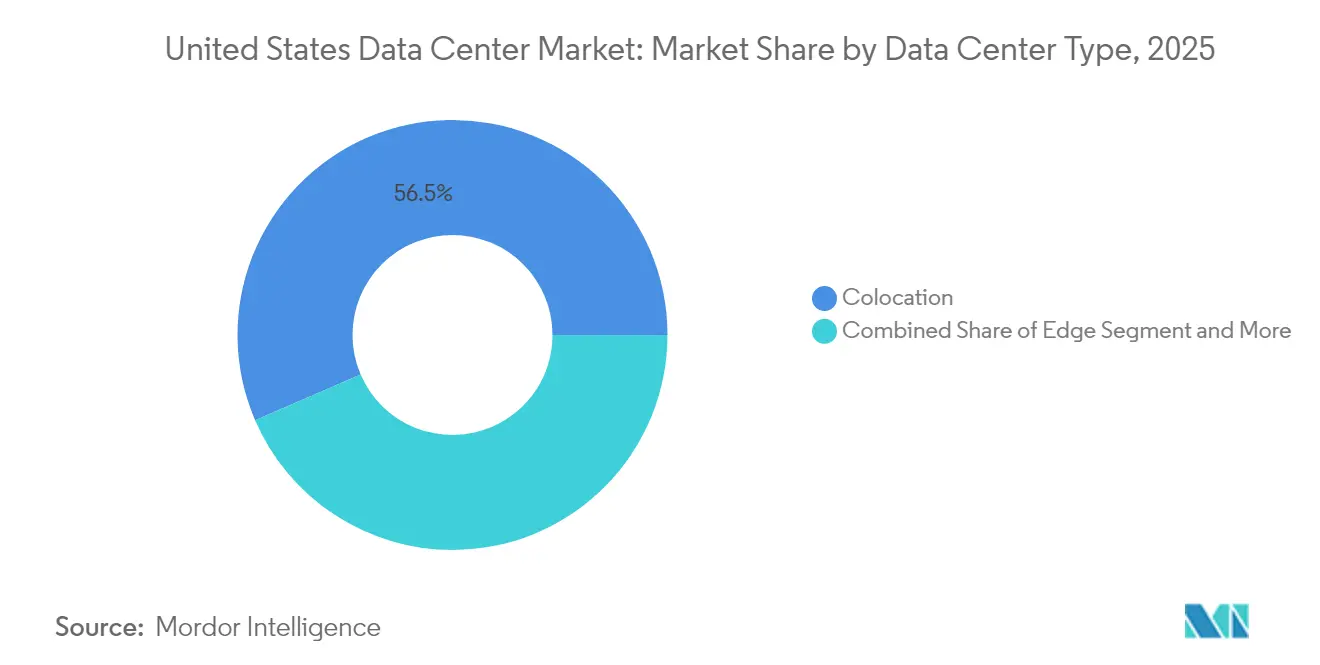

- Por tipo de data center, o colocation representou uma participação de 56,48% do tamanho do mercado de data centers dos Estados Unidos em 2025, e as instalações hiperscala autônomas estão avançando a um CAGR de 6,71% até 2031.

- Por setor do usuário final, os setores de TI e telecomunicações mantiveram coletivamente 38,22% de participação de mercado em 2025, com o setor de Serviços Bancários, Financeiros e de Seguros (BFSI) emergindo como o segmento de crescimento mais rápido a um CAGR de 6,92%, impulsionado pela transformação digital e requisitos de conformidade regulatória.

- Por hotspot, Atlanta comandou 21,41% da participação do mercado de data centers dos Estados Unidos em 2025, enquanto Austin está projetada para crescer ao maior CAGR de 6,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento dos investimentos em hiperscala por provedores de serviços em nuvem | +1.2% | Global, concentrado na Virgínia do Norte, Dallas, Atlanta | Médio prazo (2-4 anos) |

| Demanda crescente por clusters de GPU prontos para IA e AM | +1.8% | Mercados primários com infraestrutura de energia robusta, expandindo-se para metrópoles secundárias | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de sustentabilidade impulsionando a adoção de colocation verde | +0.7% | Nacional, com ganhos iniciais em regiões ricas em energia renovável | Longo prazo (≥ 4 anos) |

| Implantações de edge para suporte aos requisitos de latência de 5G e IoT | +0.9% | Áreas metropolitanas e cidades secundárias, expansão rural seguindo-se | Médio prazo (2-4 anos) |

| Incentivos fiscais em metrópoles secundárias e terciárias dos EUA | +0.6% | Ohio, Indiana, Virgínia, Texas, emergindo em Wisconsin e Pensilvânia | Curto prazo (≤ 2 anos) |

| Subreportado: Crescimento dos requisitos de nuvem soberana para agências públicas | +0.4% | Nacional, com concentração próxima a instalações federais e capitais estaduais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em Hiperscala por Provedores de Serviços em Nuvem

Os operadores de hiperscala comprometeram capital sem precedentes para a expansão da infraestrutura nos Estados Unidos, com a Meta alocando USD 65 bilhões, a Microsoft USD 80 bilhões e a Amazon USD 30 bilhões para investimentos em data centers em 2025.[1]Reuters, "Meta planeja gastar até US$ 65 bilhões em capex em 2025", reuters.com A iniciativa Stargate da OpenAI representa o maior compromisso único em USD 500 bilhões ao longo de quatro anos, visando instalações otimizadas para IA no Texas, Louisiana e Indiana. Esses investimentos estão impulsionando mudanças fundamentais no design de instalações, com novas construções visando capacidades de energia de 50-100 MW em comparação com implantações tradicionais de 10-20 MW. A escala do compromisso reflete o reconhecimento dos operadores de hiperscala de que as cargas de trabalho de IA requerem infraestrutura dedicada em vez de ambientes de colocation compartilhados, alterando fundamentalmente os padrões de demanda e os critérios de seleção de locais.

Demanda Crescente por Clusters de GPU Prontos para IA e Aprendizado de Máquina

Os requisitos de infraestrutura de inteligência artificial estão remodelando as especificações dos data centers, com clusters de GPU exigindo 80-130 kW por rack em comparação com densidades tradicionais de 6-8 kW. Os sistemas H100 da NVIDIA requerem aproximadamente 41 kW por rack, enquanto as configurações da próxima geração Blackwell GB200 chegam a 130 kW por rack, necessitando de arquiteturas de resfriamento líquido e sistemas de distribuição de energia atualizados. A aquisição de USD 9 bilhões da CoreWeave de instalações otimizadas para GPU demonstra as avaliações premium para infraestrutura pronta para IA. A transição de ambientes resfriados a ar para ambientes resfriados a líquido requer mudanças arquitetônicas fundamentais, com o resfriamento direto ao chip tornando-se padrão para implantações de alta densidade e o resfriamento por imersão ganhando adoção para densidades de energia extremas superiores a 100 kW por rack.

Compromissos Corporativos de Sustentabilidade Impulsionando a Adoção de Colocation Verde

Os mandatos de sustentabilidade corporativa estão acelerando a aquisição de energia renovável, com operadores de data centers assegurando mais de 120 GW de capacidade renovável por meio de acordos corporativos de compra de energia.[2]Data Center Frontier, "Os oito temas que moldarão o setor de data centers em 2024". A parceria do Google com a Fervo Energy para sistemas geotérmicos aprimorados e o acordo nuclear de Three Mile Island da Microsoft exemplificam abordagens inovadoras para energia de base livre de carbono. Os requisitos de correspondência de carbono do Escopo 2 estão complicando as estratégias de aquisição, à medida que as empresas demandam correspondência horária de energia renovável em vez de compensações anuais de volume. Essa mudança está impulsionando investimentos em portfólios híbridos de energia renovável combinando eólica, solar e armazenamento para atingir 80% de correspondência horária a custos competitivos, com correspondência próxima a 100% exigindo estruturas de preços premium que impactam as negociações de tarifas de colocation.

Implantações de Edge para Suporte aos Requisitos de Latência de 5G e IoT

A infraestrutura de computação de edge está se expandindo rapidamente para suportar aplicações de latência ultra-baixa, com a Verizon implantando nós de edge em mais de 30 áreas metropolitanas e a AWS estabelecendo zonas Wavelength nas principais cidades.[3]FS, "Forecasts for 2024 Fiber System: Two Key Trends in Broadband", fs.com O investimento de USD 42,45 bilhões do programa federal BEAD em infraestrutura de banda larga está catalisando o desenvolvimento de instalações de edge em regiões mal atendidas, criando oportunidades para data centers de menor escala que suportam conectividade rural. As implantações de edge normalmente variam de 1 a 10 MW de capacidade, com foco em aplicações intensivas em computação que requerem latência inferior a 10 milissegundos. A convergência da densificação de redes 5G e da implantação de veículos autônomos está impulsionando a demanda por infraestrutura de edge em áreas metropolitanas, com provedores de telecomunicações cada vez mais parceiros de operadores de data centers para co-locar recursos de computação de edge em sites de torres de celular e escritórios centrais.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Congestionamento da rede elétrica e disponibilidade de energia abaixo de 1 GW em mercados aquecidos | -1.8% | Virgínia do Norte, Vale do Silício, Chicago, condados centrais de Dallas | Curto prazo (≤ 2 anos) |

| Longos prazos de entrega para transformadores e chaveamentos de alta capacidade | -1.2% | Nacional, com impacto agudo em regiões de alto crescimento | Médio prazo (2-4 anos) |

| Mandatos de correspondência de carbono do Escopo 2 complicando a aquisição | -0.6% | Nacional, com implementação antecipada na Califórnia e Nordeste | Médio prazo (2-4 anos) |

| Subreportado: Escassez de engenheiros de controles qualificados para campi de hiperscala | -0.4% | Mercados primários com desenvolvimento concentrado de hiperscala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede Elétrica e Disponibilidade de Energia Abaixo de 1 GW em Mercados Aquecidos

As restrições de transmissão de energia emergiram como a principal limitação de crescimento nos principais mercados dos Estados Unidos, com a Virgínia do Norte exigindo prazos de 5 a 7 anos para nova capacidade de concessionária da Dominion Energy. A Corporação Norte-Americana de Confiabilidade Elétrica (North American Electric Reliability Corporation) relata que a infraestrutura de transmissão existente não pode suportar o crescimento projetado da carga dos data centers sem atualizações significativas, criando gargalos nos mercados centrais onde a demanda excede 1 GW anualmente. O Vale do Silício enfrenta restrições particularmente agudas, com alguns locais adquiridos sem acesso à energia da concessionária por mais de 10 anos, forçando os operadores a considerar células de combustível e alternativas de geração no local. O congestionamento da rede elétrica está impulsionando a dispersão geográfica para mercados secundários com capacidade de transmissão disponível, alterando fundamentalmente as preferências tradicionais de seleção de locais e criando oportunidades em regiões anteriormente negligenciadas com infraestrutura elétrica robusta.

Longos Prazos de Entrega para Transformadores e Chaveamentos de Alta Capacidade

A escassez de equipamentos elétricos críticos está estendendo os cronogramas de projetos em todo os Estados Unidos, com transformadores de alta tensão exigindo 18 a 24 meses para entrega e prazos de entrega de chaveamentos chegando a 46-48 semanas. A aquisição de geradores e chillers se estendeu para mais de 30 semanas, enquanto alimentadores de cobre e sistemas de barramento enfrentam restrições semelhantes devido a perturbações na cadeia de suprimentos global e demanda crescente de iniciativas de eletrificação. Os custos dos equipamentos aumentaram 40-50% desde o terceiro trimestre de 2021, com alguns componentes especializados experimentando escalada de preços ainda mais acentuada. Essas restrições estão forçando os desenvolvedores a assegurar compromissos de equipamentos mais cedo no processo de desenvolvimento e a considerar estratégias alternativas de fornecimento, incluindo parcerias estratégicas com fabricantes de equipamentos para garantir a continuidade do fornecimento para implantações em larga escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Instalações Médias Sustentam a Base do Mercado

Os data centers de tamanho médio comandaram 47,62% de participação de mercado em 2025, refletindo as preferências empresariais por infraestrutura de custo-desempenho equilibrado que suporta diversos requisitos de carga de trabalho sem a complexidade da hiperscala. As instalações grandes representam o segmento de crescimento mais rápido com um CAGR de 6,78% (2026-2031), impulsionado pelas demandas de infraestrutura de IA que requerem implantações consolidadas de alta densidade. O tamanho do mercado de data centers dos Estados Unidos para instalações grandes está projetado para se expandir significativamente à medida que as organizações consolidam recursos computacionais para otimizar a eficiência operacional e suportar cargas de trabalho cada vez mais complexas. As instalações de escala mega continuam se expandindo para acomodar as estratégias de campus dos operadores de hiperscala, enquanto as implantações massivas atendem aplicações especializadas, incluindo mineração de criptomoedas e clusters de computação de alto desempenho. Os data centers pequenos mantêm relevância para computação de edge e requisitos de processamento local, particularmente em mercados secundários onde aplicações sensíveis à latência impulsionam a adoção de arquiteturas distribuídas.

A mudança para instalações de maior área de cobertura reflete mudanças fundamentais nas características das cargas de trabalho, com o treinamento de IA exigindo recursos de GPU agrupados que se beneficiam de proximidade e interconexão de alta largura de banda. A comparação histórica do CAGR revela demanda acelerada por instalações grandes, crescendo de 3,2% (2019-2024) para o projetado 6,78% (2026-2031), indicando momentum sustentado nos requisitos de infraestrutura de hiperscala. O mercado de data centers dos Estados Unidos está passando por essa transformação à medida que as organizações reconhecem as vantagens de eficiência das operações consolidadas. As estruturas de conformidade regulatória, incluindo os requisitos SOC 2 Tipo II e FedRAMP, favorecem cada vez mais instalações maiores com controles abrangentes de segurança e operacionais, apoiando a tendência em direção a estratégias de implantação de infraestrutura consolidada em vez de distribuída.

Por Padrão de Nível: Domínio do Nível 3 com Aceleração do Nível 4

As instalações de Nível 3 mantiveram 68,12% de participação de mercado em 2025, representando o equilíbrio ideal entre confiabilidade de tempo de atividade e eficiência de capital para cargas de trabalho corporativas que requerem disponibilidade de 99,982%. A infraestrutura de Nível 4 emerge como o segmento de crescimento mais rápido com um CAGR de 6,83% (2026-2031), impulsionado por organizações de serviços financeiros e saúde que demandam garantias de tempo de atividade de 99,995% e arquiteturas tolerantes a falhas. A participação do mercado de data centers dos Estados Unidos para instalações de Nível 4 está aumentando à medida que aplicações de missão crítica requerem padrões mais elevados de confiabilidade e os mandatos de conformidade regulatória se fortalecem. As instalações de Nível 1 e 2 coletivamente atendem aplicações sensíveis ao custo e ambientes de desenvolvimento onde breves interrupções são aceitáveis, mantendo demanda constante em mercados secundários e implantações de edge.

A aceleração na adoção do Nível 4 reflete o crescente reconhecimento empresarial de que os custos de tempo de inatividade excedem os prêmios de infraestrutura para aplicações de missão crítica. As regulamentações de serviços financeiros, incluindo Basileia III, e os requisitos de conformidade de saúde sob a HIPAA estão impulsionando a demanda por infraestrutura de manutenção simultânea sem pontos únicos de falha. O setor de data centers dos Estados Unidos está respondendo com o desenvolvimento expandido de capacidade de Nível 4 nos mercados primários. As instalações de Nível 4 comandam preços premium de 25-40% acima dos equivalentes de Nível 3, mas entregam 99,6% menos minutos de interrupção anualmente, criando proposições de valor convincentes para aplicações onde a disponibilidade impacta diretamente a geração de receita e a conformidade regulatória.

Por Tipo de Data Center: Liderança do Colocation em Meio ao Crescimento da Hiperscala

As instalações de colocation dominaram com 56,48% de participação de mercado em 2025, atendendo empresas que buscam expertise operacional e economia de infraestrutura compartilhada sem requisitos de investimento de capital. O segmento se divide entre colocation de varejo, atendendo locatários menores com requisitos flexíveis de espaço, e colocation por atacado, fornecendo suítes dedicadas para implantações maiores. O tamanho do mercado de data centers dos Estados Unidos para instalações de colocation atingiu níveis recordes à medida que as organizações terceirizam cada vez mais o gerenciamento de infraestrutura para provedores especializados. As instalações hiperscala autônomas representam o segmento de crescimento mais rápido com um CAGR de 6,71% (2026-2031), à medida que os provedores de nuvem priorizam o controle sobre infraestrutura de IA de alta densidade e arquiteturas de resfriamento personalizadas. As instalações corporativas e de edge mantêm crescimento constante suportando requisitos de computação distribuída e necessidades de processamento local.

O espaço de colocation utilizado comanda preços premium devido às restrições de oferta, com as taxas de colocation de varejo aumentando 20% ao ano nos mercados primários. O inventário não utilizado permanece limitado à medida que a atividade de pré-locação atinge níveis recordes, com 83% da capacidade em construção já comprometida com locatários. O mercado de data centers dos Estados Unidos está experimentando uma pressão de demanda sem precedentes à medida que as organizações aceleram as iniciativas de transformação digital. A mudança em direção à hiperscala autônoma reflete o reconhecimento de que as cargas de trabalho de IA requerem infraestrutura especializada, incluindo resfriamento líquido, distribuição de energia de alta densidade e arquiteturas de rede personalizadas que os ambientes de colocation padrão não conseguem acomodar eficientemente.

Por Setor do Usuário Final: Liderança de TI e Telecomunicações com Aceleração do Setor BFSI

Os setores de TI e telecomunicações mantiveram coletivamente 38,22% de participação de mercado em 2025, refletindo os requisitos centrais de infraestrutura digital e a expansão dos provedores de serviços em nuvem. O setor de Serviços Bancários, Financeiros e de Seguros (BFSI) emerge como o segmento de crescimento mais rápido com um CAGR de 6,92% (2026-2031), impulsionado por iniciativas de transformação digital, infraestrutura de negociação algorítmica e requisitos de conformidade regulatória, incluindo testes de estresse e mandatos de residência de dados. O tamanho do mercado de data centers dos Estados Unidos para aplicações do setor BFSI está se expandindo rapidamente à medida que as instituições financeiras priorizam a modernização da infraestrutura tecnológica. O e-commerce continua se expandindo para suportar estratégias de varejo omnicanal e otimização da cadeia de suprimentos, enquanto a demanda governamental reflete iniciativas de modernização e investimentos em infraestrutura de cibersegurança.

A adoção pelo setor manufatureiro acelera à medida que as implantações da Internet Industrial das Coisas requerem capacidades de computação de edge para otimização de processos em tempo real e aplicações de manutenção preditiva. A demanda de mídia e entretenimento cresce com a expansão de serviços de streaming e requisitos de redes de distribuição de conteúdo, enquanto a infraestrutura de telecomunicações suporta a densificação de redes 5G e a implantação de computação de edge. O setor de data centers dos Estados Unidos está respondendo com soluções especializadas que atendem aos requisitos específicos de cada setor. A aceleração do crescimento do setor BFSI reflete o crescente reconhecimento de que a vantagem competitiva depende de sistemas de negociação de baixa latência, detecção de fraudes em tempo real e otimização da experiência do cliente, exigindo infraestrutura dedicada de alto desempenho em vez de ambientes de nuvem compartilhados.

Por Hotspot: Domínio de Atlanta com Surgimento de Austin

Atlanta comandou 21,41% de participação de mercado em 2025, beneficiando-se de conectividade de fibra robusta, custos de energia competitivos e posicionamento geográfico estratégico atendendo aos centros populacionais do sudeste dos Estados Unidos. O mercado registrou 705,8 MW de absorção em 2024, com a AWS comprometendo USD 11 bilhões para expansão regional e o inventário total atingindo 1.000,4 MW. Austin representa o hotspot de crescimento mais rápido com um CAGR de 6,86% (2026-2031), impulsionado pela concentração do setor de tecnologia, disponibilidade de energia renovável e incentivos fiscais estaduais que apoiam o investimento em infraestrutura digital. Dallas mantém forte desempenho com duplicação projetada do mercado até 2026, enquanto o Restante dos Estados Unidos abrange mercados secundários emergentes que ganham tração à medida que as regiões primárias enfrentam restrições de energia.

A aceleração do crescimento de Austin reflete o ambiente regulatório favorável do Texas, com o gerenciamento independente da rede ERCOT permitindo prazos mais rápidos de licenciamento e desenvolvimento em comparação com os requisitos de coordenação de transmissão interestadual. A região se beneficia de abundantes recursos de energia renovável e da presença da indústria de semicondutores, criando sinergias entre a fabricação de chips e a infraestrutura de processamento de dados. Mercados secundários, incluindo Phoenix, Norte de Indiana e Boise, estão ganhando atenção de operadores de hiperscala devido à terra disponível, custos de energia competitivos e perfis de risco reduzido de desastres naturais, indicando tendências de diversificação geográfica que podem remodelar os padrões tradicionais de concentração de hotspots ao longo do período de previsão.

Análise Geográfica

O mercado de data centers dos Estados Unidos demonstra concentração geográfica pronunciada, com Atlanta liderando a absorção nacional com 705,8 MW em 2024 e comandando 21,41% de participação de mercado em 2025 por meio de vantagens estratégicas que incluem infraestrutura de fibra robusta, custos de energia competitivos com média de USD 0,065-0,07 por kWh e posicionamento como hub regional do sudeste. O compromisso de investimento regional de USD 11 bilhões da AWS sublinha a importância estratégica de Atlanta, enquanto o inventário total do mercado atingiu 1.000,4 MW com expansão contínua planejada em múltiplos desenvolvimentos de campus. O tamanho do mercado de data centers dos Estados Unidos em Atlanta continua crescendo à medida que os operadores aproveitam o ambiente operacional vantajoso da região. O mercado se beneficia dos investimentos em infraestrutura de transmissão da Georgia Power e de políticas de zoneamento favoráveis que simplificam os cronogramas de desenvolvimento em comparação com jurisdições mais restritivas.

Austin emerge como o hotspot de crescimento mais rápido com um CAGR de 6,86% (2026-2031), aproveitando o sistema de gerenciamento de rede independente ERCOT do Texas, que permite processos acelerados de licenciamento e desenvolvimento sem requisitos de coordenação interestadual. A concentração do setor de tecnologia da região, incluindo grandes instalações de semicondutores e sedes corporativas, cria sinergias naturais de demanda, enquanto os abundantes recursos de energia renovável suportam os mandatos de sustentabilidade. A participação do mercado de data centers dos Estados Unidos em Austin está crescendo rapidamente à medida que os operadores reconhecem essas vantagens estratégicas. Dallas-Fort Worth mantém crescimento robusto com capacidade de mercado projetada para dobrar até 2026, impulsionada pelo fornecimento confiável de energia da ERCOT e pela infraestrutura de distribuição da Oncor, que oferece vantagens de desenvolvimento sobre mercados restritos. O crescimento do emprego de 38% de 2018 a 2024 no setor de tecnologia suporta a expansão contínua dos data centers, enquanto o posicionamento estratégico permite conectividade eficiente com ambas as costas.

O Restante dos Estados Unidos abrange mercados secundários emergentes que ganham atenção de operadores de hiperscala à medida que as regiões primárias enfrentam restrições de transmissão de energia e escassez de terrenos. O Norte de Indiana atraiu dois grandes anúncios de operadores de hiperscala em 2024, beneficiando-se da capacidade de energia disponível, custos competitivos de terrenos e posicionamento estratégico dentro de um raio de 300 milhas das principais áreas metropolitanas do Meio-Oeste. Phoenix demonstra restrições de oferta com menos de 23 MW de inventário não locado e taxas de vacância de 4,25%, enquanto Boise, Idaho, ganha tração por meio de recursos favoráveis de energia hidrelétrica, abundante disponibilidade de terrenos e baixos perfis de risco de desastres naturais. O setor de data centers dos Estados Unidos está explorando cada vez mais esses mercados emergentes à medida que a diversificação geográfica se torna essencial para as estratégias de crescimento. Esses mercados emergentes representam estratégias de diversificação geográfica à medida que os operadores de hiperscala buscam locais com abundância de energia além das concentrações costeiras tradicionais, apoiados por programas de incentivos fiscais estaduais e locais projetados para atrair investimentos em infraestrutura digital.

Cenário Competitivo

O mercado de data centers dos Estados Unidos exibe concentração moderada com intensidade competitiva significativa, pois os três principais provedores globais de colocation respondem por aproximadamente 30% da participação de mercado, liderados pela Equinix com 11,1% e pela Digital Realty com 7,6%. A dinâmica do mercado reflete uma estrutura bifurcada onde operadores estabelecidos de colocation competem por locatários corporativos, enquanto grandes provedores de nuvem desenvolvem cada vez mais instalações autônomas para cargas de trabalho proprietárias. O mercado de data centers dos Estados Unidos está passando por esse padrão de desenvolvimento de duas vias à medida que os requisitos de infraestrutura especializados impulsionam designs divergentes de instalações. A participação de capital privado se intensificou, representando 80-90% do valor dos negócios de 2022 a 2024, com a aquisição da AirTrunk pela Blackstone por USD 16 bilhões exemplificando as estratégias de alocação de capital visando ativos de infraestrutura de alto crescimento.

Os padrões estratégicos enfatizam a integração vertical e as capacidades de aquisição de energia, com operadores buscando parcerias com concessionárias, desenvolvimento de energia renovável e relacionamentos com fabricantes de equipamentos para garantir a continuidade da cadeia de suprimentos. A joint venture de USD 7 bilhões da Digital Realty com a Blackstone e a parceria de USD 15 bilhões da Equinix com GIC e CPP demonstram estratégias de formação de capital que permitem a expansão de hiperscala enquanto mantêm o controle operacional. O setor de data centers dos Estados Unidos está adotando essas abordagens inovadoras de financiamento para acelerar o desenvolvimento de capacidade. A implantação de tecnologia foca em arquiteturas de resfriamento líquido, sistemas avançados de distribuição de energia e infraestrutura otimizada para inteligência artificial, com empresas aproveitando soluções de resfriamento proprietárias e técnicas de construção modular para acelerar os cronogramas de implantação e reduzir os custos operacionais. Oportunidades de espaço disponível existem em mercados secundários com capacidade de energia disponível, infraestrutura de computação de edge e instalações especializadas que suportam cargas de trabalho de inteligência artificial que requerem arquiteturas personalizadas de resfriamento e rede que os ambientes tradicionais de colocation não conseguem acomodar eficientemente.

Líderes do Setor de Data Centers dos Estados Unidos

Amazon Web Services, Inc

Google Inc

Microsoft Corporation

Digital Realty Trust, Inc

Equinix Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A OpenAI anunciou a iniciativa Stargate, um projeto de infraestrutura de inteligência artificial de USD 500 bilhões abrangendo quatro anos com implantações iniciais planejadas no Texas, Louisiana e Indiana, representando o maior compromisso único de investimento em data centers na história dos Estados Unidos e sinalizando alocação de capital sem precedentes em direção a instalações otimizadas para IA.

- Janeiro de 2025: A Meta divulgou planos para investir até USD 65 bilhões em despesas de capital para 2025, com a maioria alocada para infraestrutura de data centers suportando pesquisa e desenvolvimento de inteligência artificial, marcando um aumento de 25% em relação aos níveis de gastos de 2024 e refletindo a aceleração dos requisitos de infraestrutura de IA.

- Dezembro de 2024: A Microsoft comprometeu USD 80 bilhões para investimentos em data centers globalmente, com significativa alocação nos Estados Unidos, incluindo o acordo de energia nuclear de Three Mile Island para assegurar 835 MW de energia de base livre de carbono para operações na Pensilvânia, demonstrando abordagens inovadoras para aquisição de energia sustentável.

- Dezembro de 2024: A Blackstone concluiu a aquisição da AirTrunk por aproximadamente USD 16 bilhões, representando a maior transação única de data center em 2024 e destacando o contínuo interesse de capital privado em ativos de infraestrutura de alto crescimento com potencial de expansão global.

Escopo do Relatório do Mercado de Data Centers dos Estados Unidos

| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperscala/Autônomo | ||

| Corporativo/Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation por Atacado | ||

| BFSI |

| TI e ITES |

| E-Commerce |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Atlanta |

| Austin |

| Dallas |

| Restante dos Estados Unidos |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperscala/Autônomo | ||

| Corporativo/Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation por Atacado | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e ITES | |||

| E-Commerce | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Hotspot | Atlanta | ||

| Austin | |||

| Dallas | |||

| Restante dos Estados Unidos | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Indica a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o Espaço de Piso Elevado (EPE) deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EPE deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EPE deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EPE deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EPE deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é dividido em 3 categorias: serviço de colocation de Varejo, por Atacado e Hiperscala. A categorização é feita com base na quantidade de carga de TI locada para potenciais clientes. O serviço de colocation de varejo tem capacidade locada inferior a 250 kW; o serviço de colocation por atacado tem capacidade locada entre 251 kW e 4 MW e o serviço de colocation hiperscala tem capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, E-Commerce, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização dos setores do usuário final.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade do Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Indica quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar de Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a parte frontal do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computador cujo tempo de atividade é fundamental para a operação do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com um PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de interrupção de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de forma que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel suficiente para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração adicional de equipamento disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas de UPS, seria necessário um sistema de UPS adicional para alcançar N+1. |

| 2N | Refere-se ao design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, chillers, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como um data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (interrupção de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo de data center mais tolerante. Um data center de Nível 4 possui múltiplos componentes redundantes independentes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados por fontes duplas, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim uma operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como um data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001 e 20.000 m², ou o número de racks que podem ser instalados está entre 201 e 800, é classificado como um data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001 e 75.000 m², ou o número de racks que podem ser instalados está entre 801 e 3.000, é classificado como um data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001 e 225.000 m², ou o número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como um data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como um data center mega. |

| Colocation de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente adotados por pequenas e médias empresas (PMEs). |

| Colocation por Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente adotados por empresas de médio a grande porte. |

| Colocation Hiperscala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperscala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de pouso. Por meio deste cabo, a comunicação e a conectividade de internet entre países ao redor do globo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto para outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que carvão e petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura