Tamanho e Participação do Mercado de Acionamento Elétrico Inteligente para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

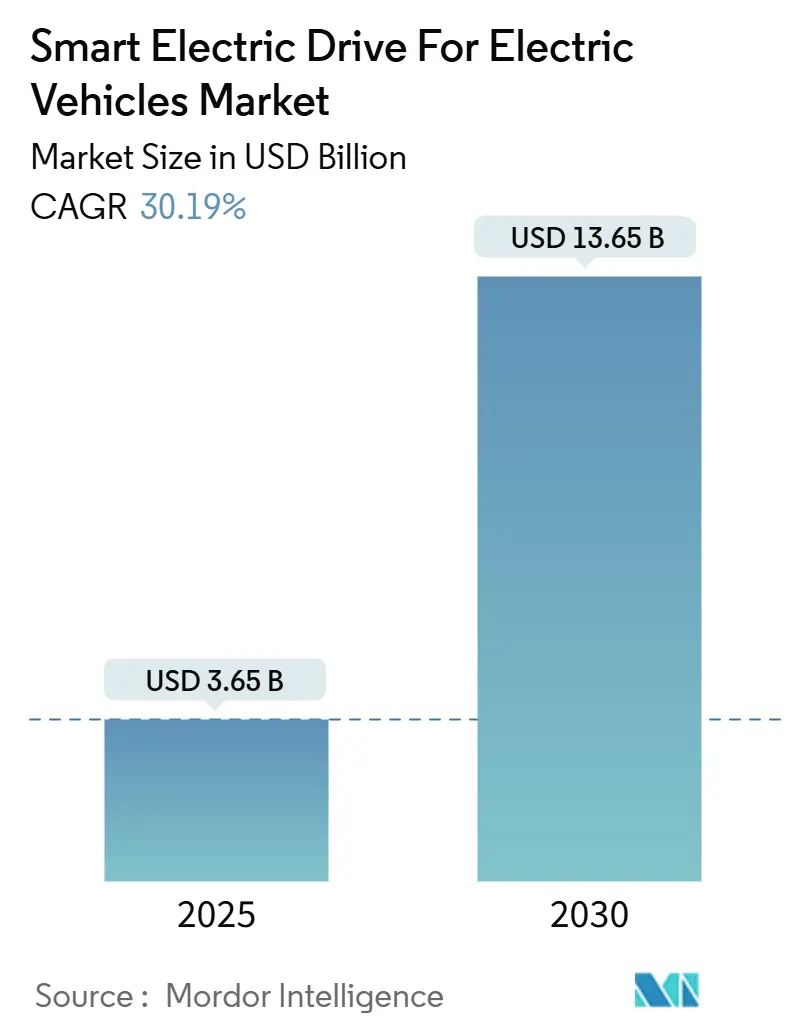

| Tamanho do Mercado (2025) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 30.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

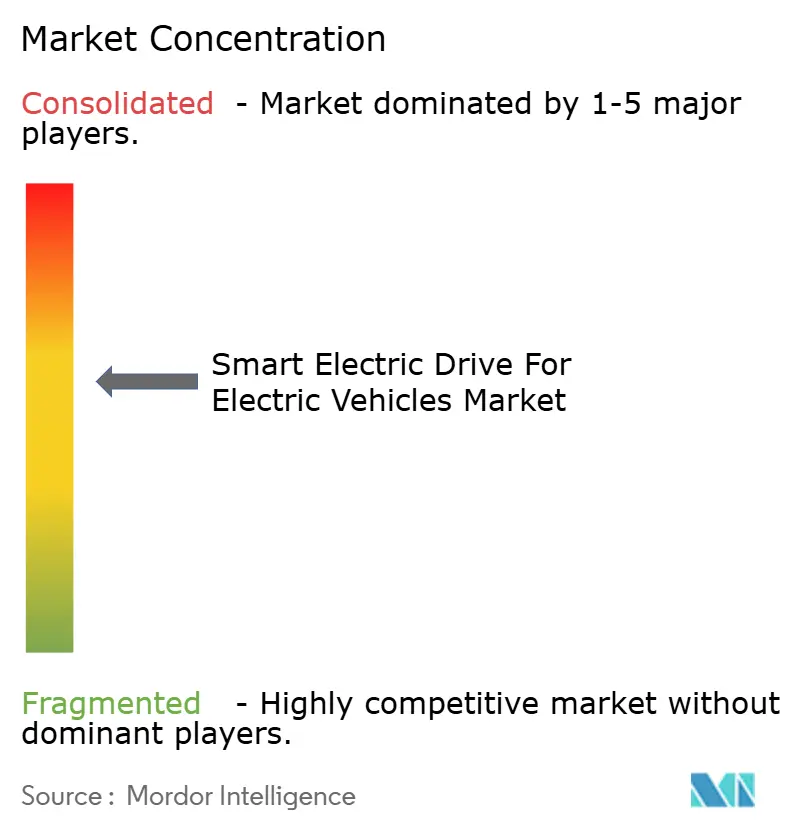

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acionamento Elétrico Inteligente para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de acionamento elétrico inteligente para veículos elétricos está em USD 3,65 bilhões em 2025 e está projetado para expandir para USD 13,65 bilhões até 2030, avançando a um CAGR de 30,19%. Prazos regulatórios que eliminam progressivamente os motores de combustão interna, a queda nos custos de baterias e a integração de inteligência artificial na eletrônica de potência se alinham para criar um impulso de demanda sustentado. O uso mais amplo de arquiteturas de 800 V construídas em torno de inversores de carboneto de silício aumenta a velocidade de carregamento e a eficiência do veículo, apoiando uma adoção mais rápida pelos consumidores. As montadoras estão deslocando investimentos para trens de força definidos por software, transformando o sistema de transmissão em um nó central para receitas de serviços autônomos e conectados. O controle da cadeia de suprimentos sobre semicondutores de banda larga está emergindo como um diferencial competitivo que molda as estratégias de parceria entre montadoras e fornecedores de primeiro nível.

Principais Conclusões do Relatório

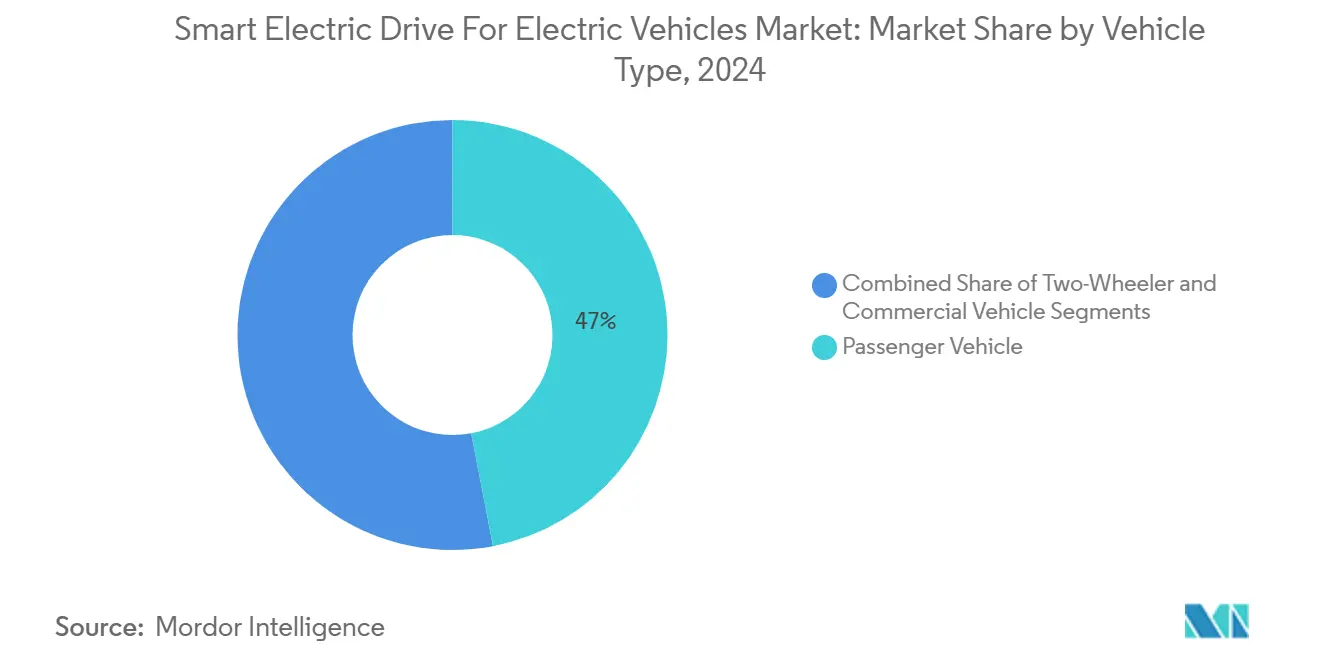

- Por tipo de veículo, os veículos de passeio lideraram com 46,98% da participação do mercado de acionamento elétrico inteligente para veículos elétricos em 2024, enquanto os veículos comerciais estão projetados para registrar o CAGR mais rápido de 33,83% até 2030.

- Por tipo de veículo elétrico, os veículos elétricos a bateria capturaram 59,24% do tamanho do mercado de acionamento elétrico inteligente para veículos elétricos em 2024 e estão previstos para avançar a um CAGR de 30,99% até 2030.

- Por tipo de tração, os sistemas de tração dianteira detinham 42,18% da participação de receita do mercado de acionamento elétrico inteligente para veículos elétricos em 2024; as configurações de tração nas quatro rodas representam o segmento de crescimento mais rápido com um CAGR de 30,41% entre 2025 e 2030.

- Por tipo de componente, os motores responderam por 34,73% do tamanho do mercado de acionamento elétrico inteligente para veículos elétricos em 2024, enquanto a eletrônica de potência e os inversores devem expandir ao maior CAGR de 32,21% durante o período de previsão.

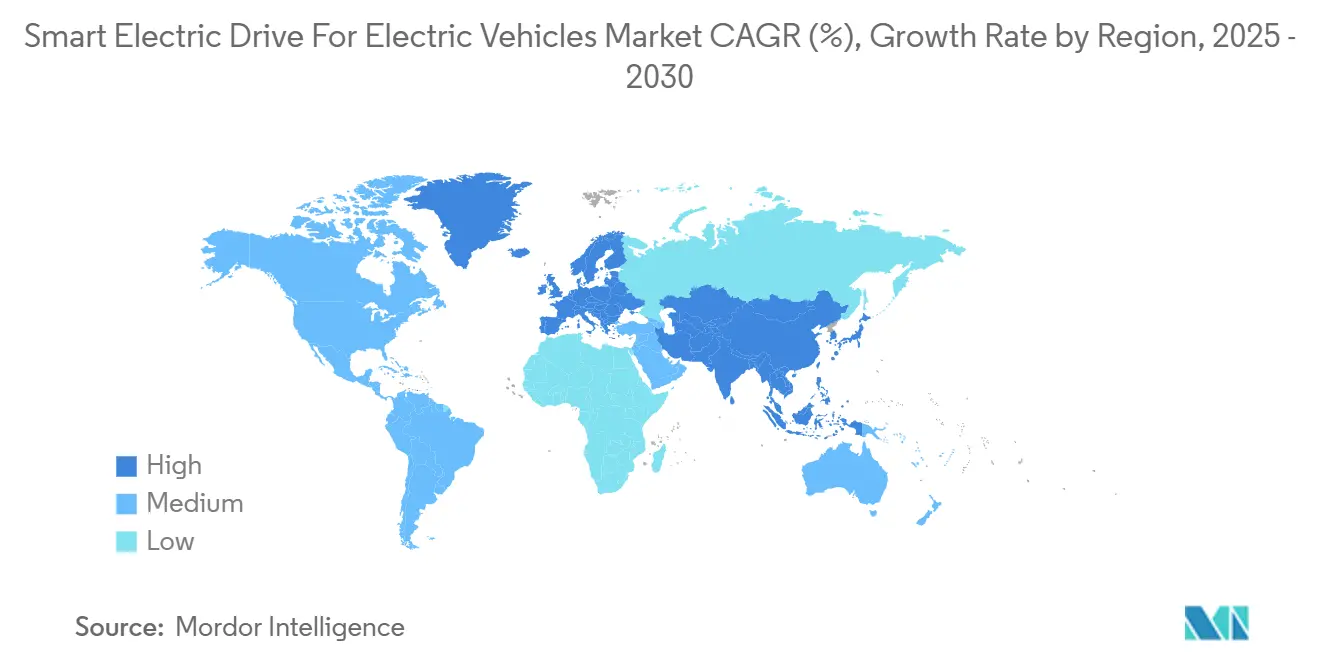

- A Ásia-Pacífico comandou 43,92% da participação regional do mercado de acionamento elétrico inteligente para veículos elétricos em 2024 e está definida para registrar o CAGR mais forte de 30,83% até 2030.

Tendências e Perspectivas do Mercado Global de Acionamento Elétrico Inteligente para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Veículos de Emissão Zero | +6.2% | Global, com UE e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Queda no Custo de Baterias | +5.1% | Global, vantagem de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Eixos Elétricos 3 em 1 | +4.8% | Núcleo na Ásia-Pacífico, expansão para América do Norte e UE | Médio prazo (2 a 4 anos) |

| Arquiteturas de 800 V com SiC/GaN | +4.3% | Global, segmento premium primeiro | Longo prazo (≥ 4 anos) |

| Ajuste de Eficiência via Atualização Remota | +3.1% | América do Norte e UE com adoção antecipada | Curto prazo (≤ 2 anos) |

| Eletrificação de Frotas de Última Milha | +2.8% | Centros urbanos globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Veículos de Emissão Zero

Mandatos que exigem cotas de vendas de emissão zero adicionam certeza de demanda que acelera as decisões de aquisição de trens de força elétricos inteligentes. O Canadá proibirá novas vendas de veículos leves com motor de combustão interna após 2035, estabelecendo sinais claros de investimento para as montadoras[1]"Mandato de Veículos de Emissão Zero," Transport Canada, canada.ca. Regras semelhantes na União Europeia e em vários estados dos EUA elevam os custos de conformidade para modelos a gasolina, tornando as alternativas elétricas mais atraentes. Essas políticas também especificam requisitos de segurança cibernética e segurança funcional, que influenciam diretamente as escolhas de projeto para controladores, inversores e sistemas térmicos. O resultado é um roteiro global sincronizado que comprime os prazos de desenvolvimento e favorece fornecedores com plataformas validadas.

Queda no Custo de Baterias e Maior Densidade de Energia

Os preços dos pacotes de baterias se movendo em direção ao limite de USD 100 por kWh apoiam a paridade de custo total de propriedade para operadores de frotas. A célula cilíndrica 4680 da Tesla Inc. aumenta a densidade de energia em 16% e reduz o peso estrutural, o que permite aos projetistas de trens de força reduzir o hardware de resfriamento enquanto ampliam a autonomia[2]"Tecnologia de Célula de Bateria 4680," Tesla Inc., tesla.com. A maior densidade também libera espaço de embalagem no veículo, facilitando estratégias de integração modular de eixo elétrico em múltiplas classes de veículos. À medida que a capacidade de carregamento rápido melhora, os operadores de frotas reduzem o tempo de inatividade operacional, elevando as taxas de utilização e fortalecendo o argumento econômico para a adoção.

Integração de Eixos Elétricos 3 em 1 Reduzindo o Custo do Sistema

Combinar motor, inversor e engrenagem de redução em um módulo selado elimina a cabeação de alta tensão e alojamentos redundantes, reduzindo o custo e a massa do sistema. Fornecedores como a Schaeffler AG relatam economias de percentagem de dois dígitos, encorajando as montadoras a especificar unidades integradas em plataformas de próxima geração. A eficiência de montagem aumenta porque as plantas instalam um único componente em vez de três, enquanto a redução na contagem de peças melhora as métricas de confiabilidade. Os benefícios de custo são mais pronunciados em carros de passeio de entrada e veículos comerciais leves, onde a sensibilidade à margem é alta.

Adoção de Arquiteturas de 800 V com SiC

Os módulos de potência de carboneto de silício comutam mais rapidamente e operam em temperaturas mais baixas do que os IGBTs de silício, permitindo radiadores menores e cabos mais leves. O portfólio CoolSiC da Infineon Technologies AG mostra reduções de perdas de comutação de até 80%, traduzindo-se em maior autonomia real de condução. A linha de base de 800 V também suporta carregamento rápido em menos de 10 minutos, abordando a ansiedade de autonomia e melhorando o tempo de atividade das frotas. Os padrões de qualificação de componentes estão evoluindo em paralelo, e os fornecedores com capacidade dedicada de SiC ganham uma vantagem estratégica enquanto a disponibilidade de wafers permanece limitada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo dos Módulos de Acionamento Inteligente | -5.7% | Global, mercados sensíveis ao custo mais afetados | Curto prazo (≤ 2 anos) |

| Desafios de Confiabilidade | -5.4% | Global, regiões de clima extremo amplificadas | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos | -5.2% | Global, dependência de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Riscos de Segurança Cibernética | -4.9% | Foco regulatório na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Módulos de Acionamento Inteligente

Os sistemas de acionamento elétrico inteligente têm preços premium que criam barreiras de adoção em segmentos de mercado sensíveis ao preço, afetando particularmente as frotas de veículos comerciais, onde os cálculos de custo total de propriedade devem justificar investimentos iniciais mais elevados em relação a valores residuais incertos e projeções de custo de manutenção. Os conjuntos de acionamento elétrico inteligente integram semicondutores avançados, sensores e capacidade de atualização remota, o que eleva os valores da lista de materiais em até um terço em relação aos motores elétricos convencionais. As frotas comerciais em economias emergentes enfrentam restrições de fluxo de caixa que atrasam aquisições em larga escala. Economias de escala e diretrizes de projeto para fabricação devem reduzir o diferencial nos próximos 24 meses à medida que os volumes de produção aumentam.

Desafios de Gestão Térmica e Confiabilidade

A eletrônica de potência avançada e os projetos de motores integrados geram cargas de calor que excedem as capacidades dos sistemas de resfriamento convencionais, exigindo soluções sofisticadas de gestão térmica que aumentam a complexidade do sistema e os potenciais modos de falha em ambientes operacionais exigentes. Modos de falha como delaminação de módulos de potência e fadiga de ligações de fio reduzem a vida útil, elevando o risco de garantia. Os fornecedores abordam essas questões por meio de substratos metálicos isolados, camisas de resfriamento a óleo e algoritmos de monitoramento preditivo de saúde que programam a manutenção antes da falha funcional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Aceleração

Os veículos de passeio retiveram a maior participação de 46,98% do mercado de acionamento elétrico inteligente para veículos elétricos em 2024. Os veículos comerciais alcançaram o CAGR mais rápido de 33,83% até 2030. A previsibilidade de rotas nas frotas de entrega de última milha permite que algoritmos de aprendizado de máquina programem eventos de frenagem regenerativa que reduzem o consumo total de energia e ampliam os intervalos de manutenção. As zonas municipais de emissão zero agora restringem vans a diesel, de modo que os operadores veem os acionamentos inteligentes como ferramentas de conformidade que também melhoram a satisfação do motorista e a imagem da marca. A demanda por motocicletas permanece concentrada nas megacidades asiáticas, onde eixos elétricos compactos fornecem alto torque em baixa tensão, atendendo às regras locais de licenciamento enquanto reduzem as emissões de tráfego. Essas forças combinadas mantêm o segmento comercial em um caminho de aceleração que supera a eletrificação mais ampla de carros de passeio.

Os proprietários de frotas integram cada vez mais a telemetria do trem de força com painéis em nuvem para prever a saúde dos componentes e otimizar as janelas de carregamento. O eixo elétrico iM-575 da BorgWarner Inc. ilustra as especificações para serviço pesado necessárias para ciclos de parada e partida, combinando resfriamento líquido selado e 97% de eficiência de pico do inversor. Os depósitos urbanos que instalam carregadores de classe megawatt reduzem o tempo de permanência do veículo, o que aumenta a utilização diária e fortalece o argumento de investimento. As seguradoras também concedem descontos nos prêmios quando os dados de manutenção preditiva reduzem o risco de avaria na estrada, melhorando ainda mais a economia das frotas. Essas vantagens operacionais reforçam a liderança do segmento na expansão do CAGR.

Por Tipo de Veículo Elétrico: Dominância dos Veículos Elétricos a Bateria se Acelera

Os veículos elétricos a bateria capturaram 59,24% do tamanho do mercado de acionamento elétrico inteligente para veículos elétricos em 2024 e estão previstos para crescer a um CAGR de 30,99%, sublinhando uma mudança decisiva do mercado para longe das arquiteturas híbridas de transição. As plataformas skateboard desenvolvidas especificamente posicionam a bateria na parte inferior do chassi, liberando volume da cabine e melhorando a estabilidade de rolagem enquanto simplificam a embalagem do acionamento inteligente. Os híbridos plug-in ainda atraem compradores em regiões com carregamento público escasso; no entanto, sua complexidade de duplo trem de força eleva os custos de garantia e desacelera os tempos de ciclo das linhas de produção. Os híbridos convencionais enfrentam limitações semelhantes e tendem a diminuir à medida que os roteiros das montadoras realocam capital para a eletrificação total. Os dados confirmam coletivamente que os veículos elétricos a bateria são o principal motor da demanda futura em todas as principais regiões.

O crescimento do tamanho do mercado de acionamento elétrico inteligente para veículos elétricos nos veículos elétricos a bateria é amplificado por redes de maior tensão que encurtam as paradas de carregamento rápido. O design célula-para-pacote da Tesla Inc. elimina os alojamentos dos módulos, reduzindo a massa estrutural e permitindo que os inversores operem mais próximos dos limites de eficiência de pico. Os novos ganhos de densidade de energia também reduzem os requisitos de resfriamento, criando espaço para sensores avançados de assistência ao motorista. À medida que a infraestrutura de carregamento se expande, os consumidores tornam-se menos sensíveis à ansiedade de autonomia, acelerando ainda mais a adoção de veículos elétricos a bateria. Essas sinergias mantêm a liderança do segmento tanto em volume quanto em velocidade de inovação.

Por Tipo de Tração: Integração de Tração nas Quatro Rodas Cria Valor Premium

As configurações de tração dianteira detinham 42,18% da participação do mercado de acionamento elétrico inteligente para veículos elétricos em 2024 porque atendem às metas de custo de carros compactos de alto volume. Os sistemas de tração nas quatro rodas, no entanto, registram um CAGR de 30,41% à medida que as marcas premium instalam layouts de motor duplo que desbloqueiam a vetorização de torque em tempo real e estabilidade aprimorada. Os pacotes de tração traseira mantêm uma posição em nichos de desempenho onde a sensação de aceleração e o equilíbrio do chassi permanecem diferenciais. Os consumidores em regiões com neve selecionam cada vez mais variantes de tração nas quatro rodas quando os acionamentos inteligentes distribuem potência com precisão de milissegundos, melhorando a confiança em estradas escorregadias. Essa combinação confirma que a escolha do trem de força está mudando de considerações puramente mecânicas para recursos de desempenho habilitados por software.

Os módulos de próxima geração incorporam embreagens de desconexão que isolam os eixos secundários durante a cruzeiro em estado estacionário para reduzir as perdas parasitas. O software de controle embarcado avalia tração, temperatura e entradas do motorista a cada milissegundo, acionando os motores somente quando o torque adicional oferece um benefício mensurável. As montadoras comercializam esses recursos como melhorias de segurança e ganhos de eficiência energética, ajudando a justificar preços de tabela mais altos. Os fornecedores de componentes respondem padronizando plataformas de inversor duplo que escalam de SUVs compactos a sedãs de luxo. Como resultado, a flexibilidade do trem de força torna-se uma alavanca estratégica para a diferenciação de marca.

Por Tipo de Componente: Eletrônica de Potência Lidera a Inovação

Os motores forneceram 34,73% da participação do mercado de acionamento elétrico inteligente para veículos elétricos em 2024, mas a eletrônica de potência e os inversores devem registrar o maior CAGR de 32,21% até 2030. Os transistores de carboneto de silício comutam em frequências mais altas e temperaturas mais baixas do que os dispositivos de silício legados, permitindo radiadores menores e envelopes de montagem mais compactos. Os pacotes de baterias integram sensores de temperatura distribuídos e circuitos de balanceamento ativo de células que alimentam dados em tempo real para a ECU do inversor, garantindo que as correntes de carregamento permaneçam dentro dos limites do material. Os reforçadores de freio elétrico e os conversores CC-CC de alta tensão expandem o limite do sistema de acionamento inteligente além da propulsão para cobrir tarefas de gestão de energia em todo o veículo. Esses avanços elevam coletivamente a eficiência do trem de força enquanto reduzem a massa total do sistema.

Fornecedores como Vitesco Technologies e Valeo SA ganham contratos plurianuais para conjuntos de inversores de 800 V porque combinam conhecimento de embalagem de semicondutores com software de grau automotivo. As iterações contínuas de projeto visam layouts de menor indutância que reduzem as perdas de comutação sem inflar o custo da lista de materiais. Os fabricantes de motores avançam em direção a estatores com enrolamento em grampo e resfriamento por spray de óleo, extraindo ganhos incrementais de eficiência do projeto eletromagnético. No entanto, a maior criação de valor agora decorre do controle holístico do sistema que harmoniza o desempenho da bateria, do inversor e do motor. Esse imperativo de integração está redefinindo a vantagem competitiva em todo o cenário de componentes.

Análise Geográfica

A Ásia-Pacífico reteve 43,92% da participação do mercado de acionamento elétrico inteligente para veículos elétricos em 2024 e está projetada para registrar o maior CAGR de 30,83%. Os subsídios governamentais para a produção doméstica de baterias e semicondutores encurtam as cadeias de suprimentos e reduzem o custo unitário. As regulamentações de frete de emissão zero da China aceleram a adoção entre as frotas de entrega urbana, enquanto players verticalmente integrados como a BYD Co. Ltd. exportam sistemas completos de eixo elétrico para a Europa e a América do Sul.

A América do Norte é impulsionada por créditos fiscais federais que exigem montagem final e fornecimento de minerais críticos dentro da região. Os anúncios das montadoras de novas plantas de inversores e motores nos Estados Unidos e no Canadá se alinham com incentivos de criação de empregos. A atenção regulatória à segurança cibernética eleva a complexidade das especificações, mas também diferencia os fornecedores experientes. O Oriente Médio e a África representam oportunidades emergentes onde a adoção do acionamento elétrico inteligente se conecta à integração de energia renovável e às iniciativas de melhoria da qualidade do ar urbano.

À medida que os padrões Euro 7 restringem os limites de partículas em motores a gasolina e incentivam uma mudança para veículos elétricos a bateria na Europa. A Comissão Europeia estabelece regras detalhadas de segurança funcional e atualização de software que moldam as arquiteturas de inversores e controladores de motores. As marcas premium usam capacidades de acionamento inteligente, como a vetorização de torque, para manter o posicionamento de desempenho enquanto atendem às metas mais rígidas de CO₂. A dependência da cadeia de suprimentos de materiais de bateria importados permanece um risco estratégico, estimulando investimentos em plantas regionais de cátodo e ânodo.

Cenário Competitivo

O mercado de acionamento elétrico inteligente para veículos elétricos é moderadamente consolidado. A Robert Bosch GmbH aproveita sua profunda expertise em sistemas e capacidade de produção global para ganhar contratos de eixo elétrico de alto volume. A ZF Friedrichshafen AG utiliza décadas de conhecimento em transmissões em unidades de acionamento integradas compactas adequadas para plataformas de passeio e comerciais leves. Conglomerados japoneses como Aisin Corporation e Denso fortalecem posições por meio de joint ventures que distribuem despesas de P&D e capturam cotas de aquisição regionais. Esse grupo de incumbentes foca na amplitude da plataforma, confiabilidade de grau automotivo e redes de serviço globais como principais alavancas competitivas.

Os entrantes centrados em software buscam diferenciação oferecendo painéis em nuvem que enviam atualizações de eficiência remotamente, transformando o hardware em um ativo atualizável. Essas empresas frequentemente fazem parceria com fabricantes contratados para a montagem final, permitindo escalabilidade com baixo capital enquanto concentram recursos internos em algoritmos de controle e segurança cibernética. Os fornecedores estabelecidos contra-atacam agrupando assinaturas de telemetria e manutenção preditiva com seu hardware, construindo fluxos de receita recorrentes que espelham os dos desafiantes digitais. Os registros de propriedade intelectual em torno de drivers de porta de carboneto de silício, materiais de interface térmica e firmware de diagnóstico aumentaram acentuadamente em 2024, sinalizando uma corrida armamentista pela defensabilidade tecnológica. A atividade de patentes também eleva as barreiras de entrada para os retardatários, inclinando o poder de barganha futuro para os detentores de propriedade intelectual central em semicondutores e software.

As alianças estratégicas se aceleram à medida que a complexidade aumenta e as montadoras exigem soluções completas. Os especialistas em gestão térmica se unem aos projetistas de motores para incorporar resfriadores de microcanais diretamente dentro dos alojamentos do estator, reduzindo drasticamente os gradientes de temperatura sob carga de pico. Os fabricantes de semicondutores assinam pactos de longo prazo de fornecimento de wafers com fornecedores de primeiro nível, garantindo matéria-prima para as expansões de inversores de 800 V enquanto reduzem o risco das expansões de plantas de fabricação. Participações acionárias e acordos de desenvolvimento conjunto agora agrupam rotineiramente hardware, software embarcado e análise em nuvem, refletindo a mudança do mercado para a venda de soluções. À medida que os requisitos técnicos e de capital aumentam, os fornecedores menores de componentes de nicho podem buscar saídas por aquisição, consolidando ainda mais o campo competitivo em um punhado de líderes de eletrônica de potência verticalmente integrados.

Líderes do Setor de Acionamento Elétrico Inteligente para Veículos Elétricos

Robert Bosch GmbH

ZF Friedrichshafen AG

Magna International Inc.

Continental AG

Nidec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Magna International Inc. anunciou que a XPENG selecionou a empresa para montar dois novos modelos para a Europa, com produção em série prevista para o terceiro trimestre de 2025.

- Julho de 2025: A AT&S ingressou no consórcio de pesquisa HiPower 5.0 para desenvolver técnicas de integração de semicondutores para módulos de acionamento inteligente compactos.

- Abril de 2025: A Smart apresentou o SUV 5 Brabus, que produz 475 kW por meio de um sistema de eixo elétrico de tração nas quatro rodas capaz de ir de 0 a 100 km/h em 3,8 segundos usando o Modo de Lançamento.

Escopo do Relatório Global do Mercado de Acionamento Elétrico Inteligente para Veículos Elétricos

| Motocicleta |

| Veículo de Passeio |

| Veículo Comercial |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Tração Dianteira |

| Tração Traseira |

| Tração nas Quatro Rodas |

| Motor |

| Eletrônica de Potência / Inversor |

| Pacote de Baterias |

| Reforçador de Freio Elétrico |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Motocicleta | |

| Veículo de Passeio | ||

| Veículo Comercial | ||

| Por Tipo de Veículo Elétrico | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Por Tipo de Tração | Tração Dianteira | |

| Tração Traseira | ||

| Tração nas Quatro Rodas | ||

| Por Tipo de Componente | Motor | |

| Eletrônica de Potência / Inversor | ||

| Pacote de Baterias | ||

| Reforçador de Freio Elétrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de acionamento elétrico inteligente para veículos elétricos?

O mercado está avaliado em USD 3,65 bilhões em 2025 com expansão projetada para USD 13,65 bilhões até 2030.

Qual segmento cresce mais rapidamente dentro dos tipos de veículos?

Os veículos comerciais registram um CAGR de 33,83%, superando as categorias de passeio e motocicleta.

Como os semicondutores de banda larga estão influenciando o projeto do trem de força?

Os dispositivos de carboneto de silício habilitam arquiteturas de 800 V que encurtam o tempo de carregamento e aumentam a eficiência do inversor, impulsionando a adoção entre modelos premium e de frota.

Qual região lidera em participação de mercado e crescimento?

A Ásia-Pacífico detém 43,92% de participação em 2024 e alcança o maior CAGR de 30,83% até 2030 devido às cadeias de suprimentos integradas de baterias e semicondutores.

Qual é uma restrição fundamental que o mercado enfrenta?

O alto custo inicial dos módulos de acionamento inteligente limita a adoção em regiões sensíveis ao preço até que as economias de escala reduzam os preços dos componentes.

Página atualizada pela última vez em: