Tamanho e Participação do Mercado de Controladores de Comunicação para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

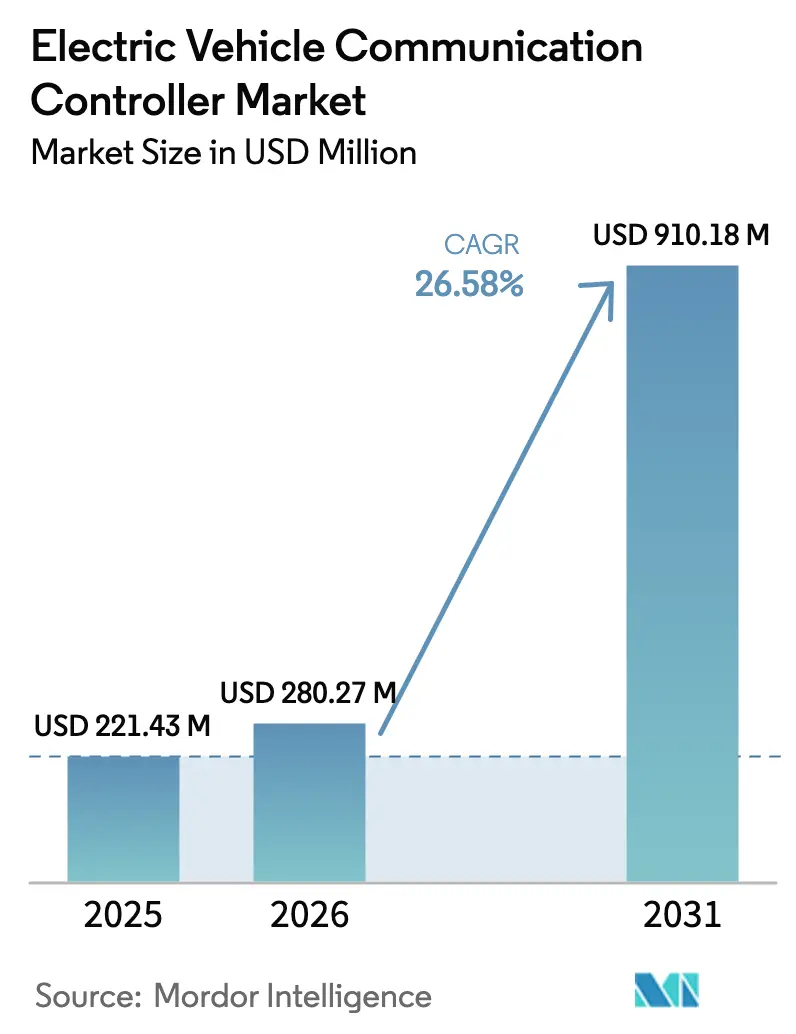

| Tamanho do Mercado (2026) | 280.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 910.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controladores de Comunicação para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de controladores de comunicação para veículos elétricos foi avaliado em USD 221,43 milhões em 2025 e estima-se que cresça de USD 280,27 milhões em 2026 para atingir USD 910,18 milhões até 2031, a um CAGR de 26,58% durante o período de previsão (2026-2031). A forte demanda decorre da rápida transição mundial para a mobilidade movida a bateria, dos mandatos governamentais para protocolos padronizados de carregamento automático e da migração das redes veiculares para backbones Ethernet de alta largura de banda. Em conjunto, essas forças elevam o controlador de comunicação de uma interface básica ao hub de orquestração para funções de carregamento, fluxo de energia e troca de dados que sustentam os veículos definidos por software. Empresas com profundo conhecimento em semicondutores estão avançando agressivamente neste espaço de sistemas, enquanto os fornecedores tradicionais de Nível 1 correm para incorporar firmware seguro e algoritmos de gestão de energia em suas linhas de controladores. As disputas de padronização entre o Padrão de Carregamento Norte-Americano (NACS) da Tesla e as soluções legadas do Sistema de Carregamento Combinado (CCS) adicionam complexidade transitória, mas, em última análise, aceleram o crescimento de volume à medida que designs harmonizados reduzem os custos por unidade e facilitam lançamentos globais.

Principais Conclusões do Relatório

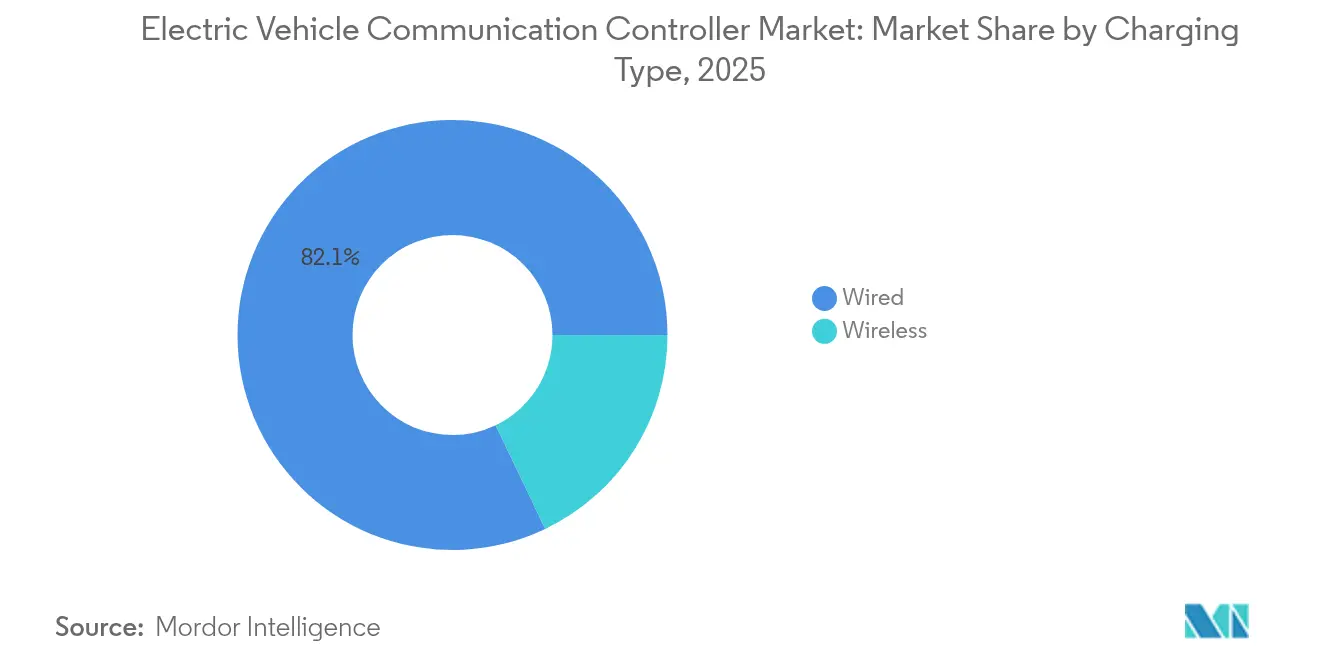

- Por tipo de carregamento, os sistemas com fio lideraram com 82,10% da participação do mercado de controladores de comunicação para veículos elétricos em 2025; as soluções sem fio estão no caminho para um CAGR de 31,62% até 2031.

- Por tipo de VE, os veículos elétricos a bateria detinham 61,55% da participação do mercado de controladores de comunicação para veículos elétricos em 2025, enquanto os híbridos plug-in avançam a um CAGR de 29,58% até 2031.

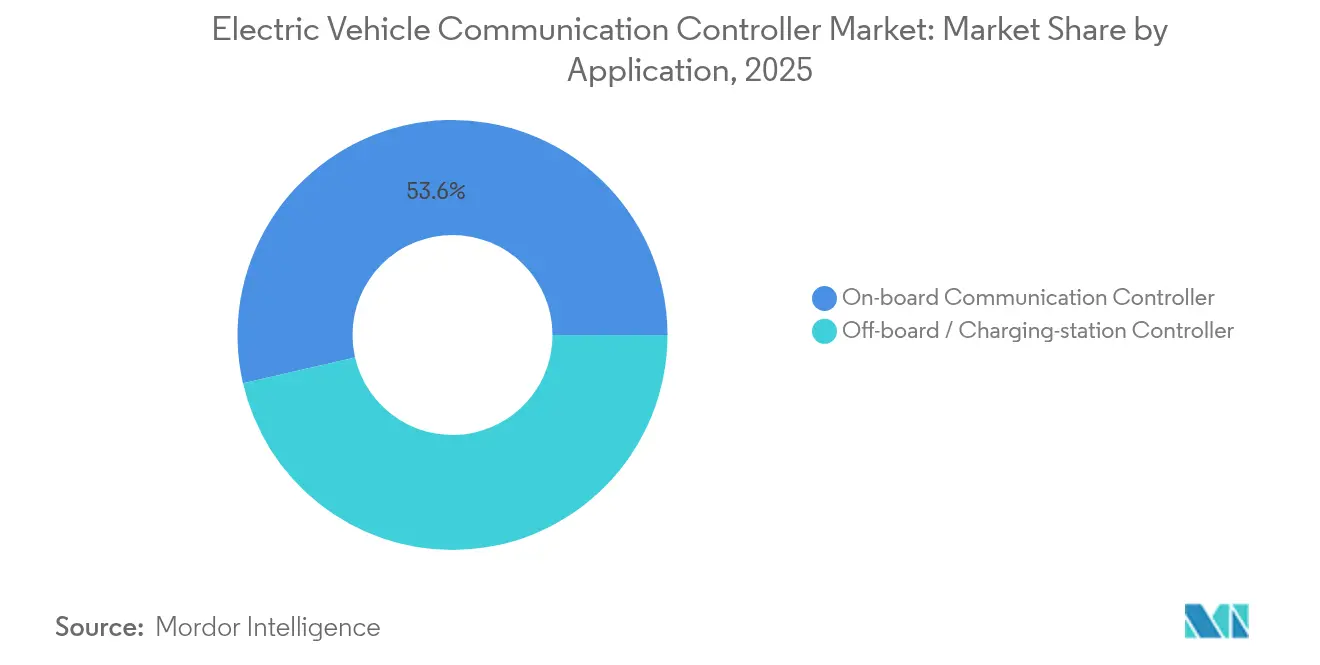

- Por aplicação, os controladores embarcados detinham 53,60% do tamanho do mercado de controladores de comunicação para veículos elétricos em 2025; os controladores externos de estação estão se expandindo a um CAGR de 29,15% até 2031.

- Por protocolo de comunicação, o ISO 15118/CCS manteve uma participação de 43,60% em 2025, mas o OCPP 2.0.1 é o de crescimento mais rápido, com CAGR de 27,44% até 2031.

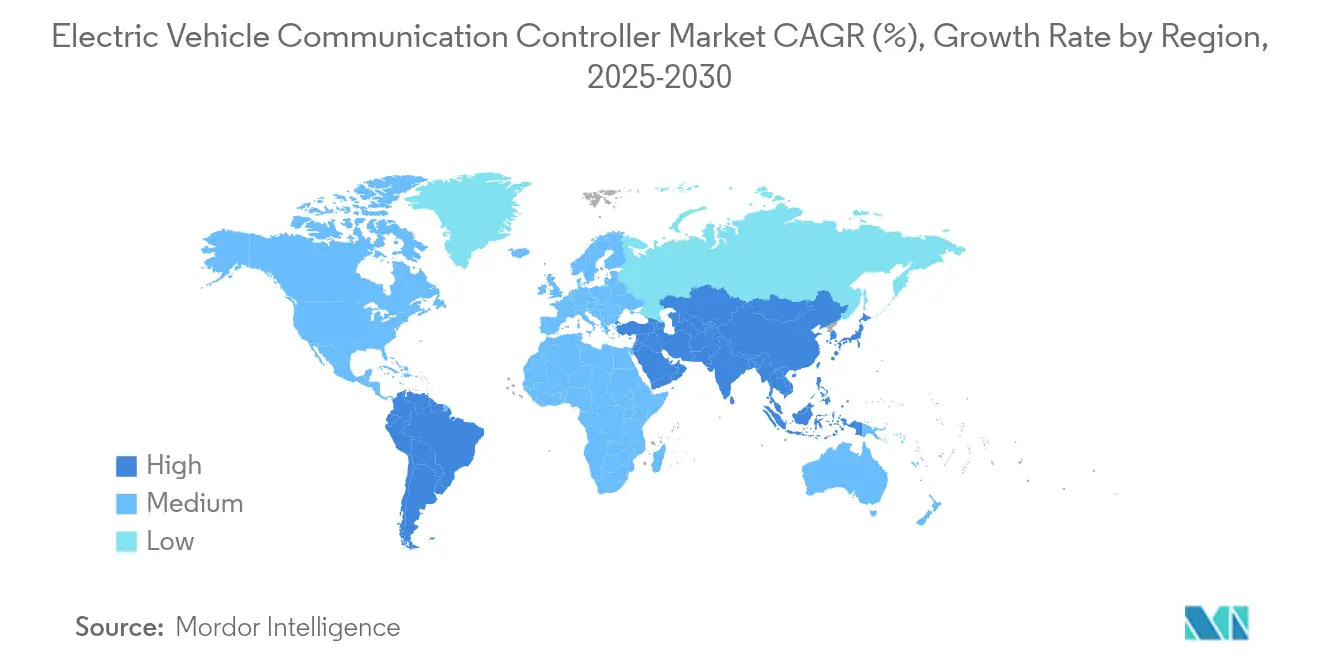

- Por geografia, a Ásia-Pacífico respondeu por 46,30% da participação na receita em 2025 e projeta-se que registre o maior CAGR de 30,88% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controladores de Comunicação para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Adoção de VEs | +8.5% | Global com liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos ISO 15118/OCPP | +6.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão de Carregadores CC Rápidos | +5.8% | Corredores urbanos globais | Médio prazo (2-4 anos) |

| Módulos de Comunicação para VEs Mais Baratos | +3.1% | Polos de fabricação globais | Longo prazo (≥ 4 anos) |

| Expansão do Veículo para a Rede | +2.7% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Migração para Ethernet Automotiva | +1.9% | Montadoras em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Veículos Elétricos

As entregas de veículos leves elétricos continuam a bater recordes, com a BYD da China sozinha planejando 5,5 milhões de unidades em 2025 — todas exigindo múltiplos controladores de comunicação para integração embarcada e em estações de carregamento. Os volumes de controladores crescem mais rapidamente do que a contagem de veículos porque os VEs modernos empregam computação zonal e vias de carregamento redundantes que demandam gateways adicionais por plataforma. Cada nova arquitetura também aumenta os requisitos de throughput de dados; um único VE agora abriga mais de 8.000 chips, muitos reservados para tarefas de rede e segurança. Os fornecedores de semicondutores, portanto, tratam o mercado de controladores de comunicação para veículos elétricos como um motor de crescimento dentro do espaço mais amplo de chips automotivos de USD 88 bilhões previsto para 2027.

Mandatos Governamentais para Carregamento Automático ISO 15118 / OCPP

O programa de Infraestrutura Nacional para Veículos Elétricos (NEVI) da América do Norte vincula o financiamento federal à conformidade com o OCPP 2.0.1, obrigando os operadores de pontos de carregamento a implantar controladores que gerenciem certificados criptografados, faturamento em tempo real e diagnósticos remotos. A Europa, de forma semelhante, codifica os requisitos da ISO 15118-20 em licitações públicas, criando uma rota de conformidade de caminho único e reduzindo o risco de aquisição para frotas. O imperativo compartilhado encurta os ciclos de design e impulsiona as atualizações de controladores para as linhas de modelos de 2026, à medida que os fornecedores pré-certificam hardware para múltiplas agências de transporte.

Expansão da Infraestrutura de Carregamento CC Rápido

Os corredores urbanos estão implantando carregadores de 400 kW a 1 MW que podem recarregar grandes pacotes de baterias em minutos, gerando demanda por controladores capazes de handshakes de alta velocidade, monitoramento de loop térmico e balanceamento de carga dinâmico. A Delta Electronics estreou um sistema de 3 MW que divide a energia em 16 saídas, cada uma governada por um gateway modular para proteger baterias e redes locais [1]"Solução de Carregamento Megawatt de 3 MW," Delta Electronics, deltaww.com. O projeto Germany Network da Europa adiciona 9.000 pontos de carregamento rápido até 2028, todos exigindo controladores multiprotocolo capazes de alternar entre CCS, NACS e futuros links sem fio.

Redução de Custos dos Módulos de Comunicação para VEs

Os preços dos pacotes de baterias caíram mais de 25% em 2024, liberando margem orçamentária para eletrônicos mais inteligentes que melhoram as experiências de carregamento. Os CIs de gate EiceDRIVER da Infineon agrupam isolamento e diagnósticos, reduzindo as contagens de componentes externos e ajudando os fabricantes de controladores a atingir metas de custo para veículos do segmento de massa. Os chips de gerenciamento de bateria sem fio que eliminam 90% da fiação do chicote também reduzem o peso do sistema e a mão de obra de montagem, apoiando indiretamente construções de comunicação mais baratas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Integração | -4.3% | Fornecedores de nível 2 globais | Curto prazo (≤ 2 anos) |

| Padrões Fragmentados | -3.7% | Global, América do Norte e Europa | Médio prazo (2-4 anos) |

| Restrições no Fornecimento de Chips | -2.8% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Conformidade com Cibersegurança | -2.1% | Base global de montadoras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e Integração Complexa

Pequenos fornecedores enfrentam dificuldades com o capital necessário para redesenhar circuitos para suporte multiprotocolo, criptografia avançada e alinhamento de computação zonal. As arquiteturas de gerenciamento de bateria sem fio, embora reduzam a fiação em até 90%, impõem etapas de validação de RF inteiramente novas que acrescentam meses ao desenvolvimento. Fluxos de trabalho intensivos em simulação e placas combinadas FPGA-CPU elevam ainda mais os limites de investimento além do alcance de players de nicho.

Falta de Padrões Globais Unificados

Os formatos de carregamento concorrentes forçam as montadoras a projetar múltiplas variantes de controladores por plataforma de veículo, elevando as contagens de lista de materiais e as horas de teste de integração. O momentum do NACS da Tesla nos Estados Unidos, a prevalência do CCS na Europa e os redutos do CHAdeMO no Japão ilustram a fragmentação que infla os custos e atrasa os lançamentos. O plano da China de emitir 70 padrões exclusivos de chips até 2030 arrisca introduzir um ecossistema paralelo que os produtores globais também precisarão atender [2]"China vai Estabelecer 70 Padrões de Chips Automotivos até 2030," Nikkei Asia, asia.nikkei.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregamento: A Revolução Sem Fio Acelera Apesar da Dominância Com Fio

Os sistemas com fio responderam por 82,10% da participação do mercado de controladores de comunicação para veículos elétricos em 2025, apoiados pela infraestrutura consolidada de CCS e NACS. As plataformas sem fio, no entanto, registram um CAGR impressionante de 31,62% que eleva o tamanho do mercado de controladores de comunicação para veículos elétricos ao desbloquear cenários de recarga autônoma e sem cabo. Avanços como a demonstração de 270 kW do Laboratório Nacional de Oak Ridge alcançaram 95% de eficiência de transferência com um Porsche Taycan. À medida que a SAE formaliza os padrões, mais montadoras integram bobinas de indução na linha de fábrica, reduzindo o desgaste mecânico nas portas de carregamento.

As soluções com fio estão sendo atualizadas para saídas de 1 MW para veículos comerciais, forçando os fornecedores de controladores a incorporar lógica avançada de gerenciamento térmico e tolerância a falhas. Os concorrentes sem fio contra-atacam promovendo plataformas de calçada que se integram a microrredes urbanas e táxis autônomos. Os fornecedores agora projetam placas unificadas que detectam automaticamente conexões de bobina ou plugue e negociam perfis de energia ideais, sinalizando uma fase de convergência que redefinirá as divisões de receita após 2028.

Por Tipo de VE: Os PHEVs Avançam à Medida que as Montadoras Equilibram Estratégias de Eletrificação

Os veículos elétricos a bateria retiveram 61,55% da participação do mercado de controladores de comunicação para veículos elétricos durante 2025, mas os híbridos plug-in estão avançando a um CAGR de 29,58% à medida que as montadoras se protegem contra lacunas na rede de carregamento. Os híbridos exigem controladores de modo duplo que gerenciam o estado de carga da bateria, a carga do motor e os mapas de frenagem regenerativa, expandindo o conteúdo de silício endereçável por veículo. O tamanho do mercado de controladores de comunicação para veículos elétricos para plataformas PHEV está, portanto, se ampliando mais rapidamente do que as unidades principais, à medida que os designers optam por controladores de domínio em vez de gateways discretos.

Os BEVs puros se beneficiam de uma arquitetura mais simples, mas incorporam cada vez mais funções de CA bidirecionais e coordenação de loop térmico com bombas de calor. Enquanto isso, os fornecedores de PHEV também precisam satisfazer os diagnósticos de emissões evaporativas, aumentando a complexidade do firmware. Os fabricantes de controladores que pré-integram caminhos de dados da ECU do motor com pilhas de carregamento automático ISO 15118 ganham uma proposta de venda única para frotas em transição.

Por Aplicação: Controladores Externos Impulsionam a Transformação da Infraestrutura

Os módulos embarcados capturaram 53,60% do tamanho do mercado de controladores de comunicação para veículos elétricos em 2025, pois cada VE carrega pelo menos um desses gateways. Os controladores externos de estação, avançando a um CAGR de 29,15%, estão crescendo rapidamente porque os operadores escalam clusters densos de carregadores que necessitam de orquestração hierárquica de carga. Um único depósito pode abrigar 50 cabeças, cada uma roteada por um controlador mestre que molda as curvas de demanda para evitar tarifas de pico. Essa trajetória de crescimento está consolidando uma base de fornecedores especializada em placas robustas, classificadas para uso externo, com E/S de troca a quente e aceleradores de IA de borda.

As frotas de veículos dependem da inteligência externa para manutenção preditiva, enfileiramento dinâmico e licitação de serviços de rede. Os integradores agora especificam microcontroladores de segurança de núcleo duplo com sidecars Linux para executar aplicativos em contêineres, habilitando modelos de negócios de compartilhamento de receita. Isso impulsiona um valor de software recorrente mais elevado mesmo quando as margens de hardware se comprimem, expandindo as receitas ao longo da vida útil para fornecedores com visão de futuro.

Por Protocolo de Comunicação: O OCPP 2.0.1 Emerge como Padrão de Próxima Geração

O ISO 15118/CCS detinha uma participação de 43,60% em 2025, sustentando a maioria das unidades CC públicas. O OCPP 2.0.1 está acelerando a um CAGR de 27,44% porque o NEVI e esquemas similares vinculam subsídios às suas sessões WebSocket seguras. O tamanho do mercado de controladores de comunicação para veículos elétricos associado ao hardware compatível com OCPP cresce rapidamente à medida que os operadores modernizam carregadores legados. As placas de interface com módulos de raiz de confiança de hardware atendem aos crescentes volumes de troca de certificados e reduzem os tempos de handshake para menos de um segundo.

O CHAdeMO permanece notável no Japão, e o SAE J1772 focado em CA persiste para carregamento no local de trabalho. Os gateways multiprotocolo, portanto, dominam as ordens de compra, fomentando a demanda por camadas de abstração flexíveis. Os próximos frameworks universais de carregamento automático provavelmente combinarão a troca de tokens ISO 15118 com fluxos de transação OCPP, consolidando a necessidade de imagens de firmware atualizáveis em campo.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de controladores de comunicação para veículos elétricos com 46,30% de participação em 2025 e projeta-se que se expanda a um CAGR de 30,88% até 2031. As agressivas cotas de VEs da China, o impulso pela autossuficiência em semicondutores e a rápida expansão de carregadores rápidos sustentam essa dominância. BYD, SAIC e Geely coletivamente enviaram mais de 4 milhões de VEs em 2024, cada plataforma incorporando gateways de múltiplos níveis ajustados para os códigos de rede locais. As metas nacionais que cobrem 70 padrões de chips automotivos nacionais até 2030 estimulam ainda mais os pipelines de design de controladores domésticos.

A América do Norte se beneficia de financiamento de infraestrutura bipartidário que vincula o reembolso de estações a protocolos abertos, desencadeando ordens de compra recordes para unidades prontas para OCPP. A mudança da Ford, GM e várias marcas importadas para portas NACS exige controladores adaptativos capazes de tradução de CCS para NACS durante um período de sobreposição de vários anos. Os pilotos de veículo para a rede em Massachusetts e Califórnia, apoiados por cronogramas de incentivos de concessionárias, criam fluxos de receita secundários para especialistas em firmware bidirecional.

A Europa mantém um cenário de carregamento coeso ancorado em torno do ISO 15118, enquanto investe EUR 2 bilhões para atingir 1 milhão de carregadores públicos até 2030. A forte legislação de cibersegurança da região acelera a adoção de designs conformes com a ISO/SAE 21434. As regras de licitação da Alemanha já exigem autenticação baseada em certificados, incentivando os fornecedores a agrupar silício de elemento seguro e contêineres Linux para correção remota. Enquanto isso, a Lei Europeia de Chips visa reduzir os riscos das cadeias de suprimentos ao semear novas fábricas que atenderão à demanda emergente por PHYs Ethernet e coprocessadores de IA.

Cenário Competitivo

Continental, Bosch e Siemens aproveitam relacionamentos de décadas com montadoras para permanecer como integradores de sistemas preferidos, agrupando eletrônica de potência com firmware de controladores. Infineon, NXP e STMicroelectronics integram microcontroladores, PHYs e núcleos de segurança em substratos únicos, reduzindo a área da placa e a latência. Sua alavancagem em fundições reduz as curvas de custo, dificultando que startups menores de ASIC garantam alocação.

A aquisição pela Infineon em 2025 do negócio de Ethernet Automotiva da Marvell combina o legado de MCU com propriedade intelectual de comutação de 10 Gbps, permitindo gateways zonais completos que rivalizam com arquiteturas internas sob medida. A plataforma S32 CoreRide da NXP estende o silício para uma pilha de software aberta, atraindo parceiros do ecossistema como BlackBerry QNX e Valeo para o codesenvolvimento de controladores de domínio.

Fornecedores de software de médio porte estão entrando no hardware por meio de parcerias de design de referência. A placa de comutação compatível com AUTOSAR da Vector mescla o silício Brightlane da Marvell com IDS embarcado, permitindo que as montadoras implantem detecção de intrusão sem caixas separadas. As startups se concentram em ganhos de nicho, como troca de chaves resistente a quantum ou análise em nuvem para frotas de carregadores, esperando licenciar propriedade intelectual para fornecedores de Nível 1 ávidos por recursos cibernéticos diferenciados.

Líderes do Setor de Controladores de Comunicação para Veículos Elétricos

Sensata Technologies

Ficosa International S.A.

Delta Electronics

Continental AG

Vector Informatik GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Infineon confirmou uma aquisição de USD 2,5 bilhões do portfólio de Ethernet Automotiva da Marvell, trazendo propriedade intelectual de comutação de alto throughput internamente para acelerar os lançamentos de controladores zonais.

- Janeiro de 2025: A Infineon e a Flex apresentaram uma plataforma de referência de controlador zonal modular na CES 2025, visando veículos definidos por software com camadas de distribuição de energia escaláveis.

- Agosto de 2024: A Elektrobit fez parceria com a NETA Auto e a HiRain para codesenvolver um controlador de gateway avançado que integra conectividade segura em nuvem para atualizações remotas.

- Março de 2024: A NXP lançou o S32 CoreRide, uma plataforma aberta de sistema operacional veicular e rede posicionada para veículos de produção de 2027 e apoiada pela Accenture, BlackBerry QNX e Valeo.

Escopo do Relatório Global do Mercado de Controladores de Comunicação para Veículos Elétricos

O controlador de comunicação para veículos elétricos (EVCC) atua como o hub central de comunicação em veículos elétricos, permitindo a troca de dados entre vários componentes do veículo, infraestrutura de carregamento e sistemas externos. O Mercado de Controladores de Comunicação para Veículos Elétricos abrange a produção, o desenvolvimento e a integração de controladores de comunicação para veículos elétricos (EVCCs).

O Mercado de Controladores de Comunicação para Veículos Elétricos foi segmentado por Tipo de Carregamento, Tipo de VE e geografia. Por Tipo de Carregamento, o mercado é segmentado em Com Fio e Sem Fio. Por Tipo de Carregamento, o mercado é segmentado em BEV e PHEV. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o tamanho e a previsão do mercado são feitos com base no valor (USD).

| Com Fio |

| Sem Fio |

| BEV |

| PHEV |

| Controlador de Comunicação Embarcado |

| Controlador Externo / de Estação de Carregamento |

| ISO 15118 / CCS |

| CHAdeMO |

| SAE J1772 |

| OCPP 2.0.1 e posteriores |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Carregamento | Com Fio | |

| Sem Fio | ||

| Por Tipo de VE | BEV | |

| PHEV | ||

| Por Aplicação | Controlador de Comunicação Embarcado | |

| Controlador Externo / de Estação de Carregamento | ||

| Por Protocolo de Comunicação | ISO 15118 / CCS | |

| CHAdeMO | ||

| SAE J1772 | ||

| OCPP 2.0.1 e posteriores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de controladores de comunicação para veículos elétricos?

A rápida adoção de VEs, os padrões obrigatórios de carregamento automático como o ISO 15118 e a implantação de infraestrutura de carregamento de alta potência estão coletivamente impulsionando o mercado a um CAGR de 26,58%.

Qual segmento de tipo de carregamento está se expandindo mais rapidamente?

Os controladores de carregamento sem fio estão avançando a um CAGR de 31,62% até 2031, superando os sistemas com fio apesar da maior base instalada destes últimos.

Como a adoção do veículo para a rede influenciará a demanda por controladores?

Os pilotos bidirecionais já mostram 1,5 MW de capacidade de armazenamento agregada, e lançamentos mais amplos de veículo para a rede exigirão controladores que gerenciem comunicação com a rede, precificação dinâmica e cibersegurança.

Por que a Ásia-Pacífico é o principal mercado regional?

Os grandes volumes de produção de VEs da China, as expansões coordenadas de carregadores e os programas de autossuficiência em semicondutores conferem à Ásia-Pacífico 46,30% de participação de mercado e o maior CAGR regional.

Página atualizada pela última vez em: