Tamanho e Participação do Mercado de Sistemas de Transmissão para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

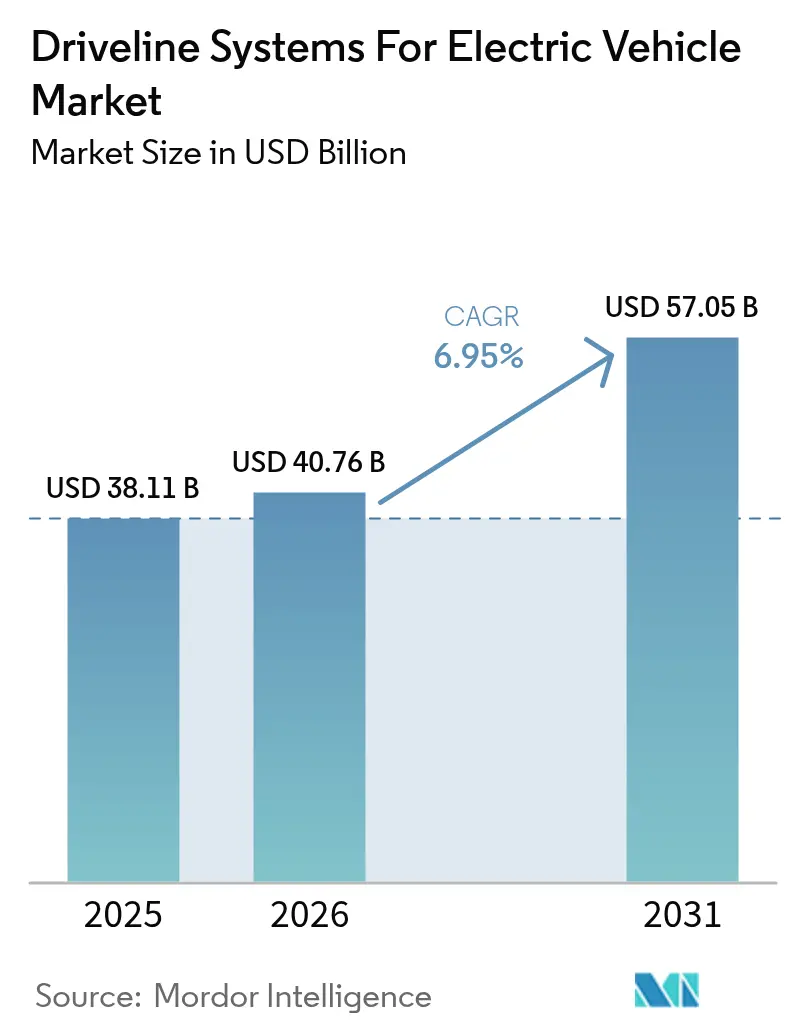

| Tamanho do Mercado (2026) | 40.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Transmissão para Veículos Elétricos por Mordor Intelligence

Espera-se que o tamanho do mercado de sistemas de transmissão para veículos elétricos cresça de USD 38,11 bilhões em 2025 para USD 40,76 bilhões em 2026, com previsão de atingir USD 57,05 bilhões até 2031, a um CAGR de 6,95% no período de 2026-2031. Essa trajetória reflete a acelerada transição do setor automotivo em direção à eletrificação, impulsionada por regulamentações de emissões mais rígidas, queda nos custos dos inversores de carboneto de silício e lançamentos agressivos de plataformas por parte das montadoras. A região Ásia-Pacífico lidera a demanda, graças às vantagens de escala da China, enquanto América do Norte e Europa priorizam arquiteturas de maior tensão que aumentam a densidade de potência e viabilizam o carregamento em megawatts. Os eixos elétricos integrados 3 em 1 agora dominam as decisões de novas plataformas, pois reduzem a quantidade de componentes, simplificam o gerenciamento térmico e diminuem o tempo de montagem. Ao mesmo tempo, as oscilações nos preços de terras raras e os gargalos na usinagem de precisão criam pressões de custo, mantendo a resiliência da cadeia de suprimentos no topo das agendas executivas. A intensidade competitiva é moderada; os fornecedores Tier-1 tradicionais aproveitam escala e sistemas de qualidade, enquanto especialistas em motores de roda e redutores de alta velocidade conquistam nichos de crescimento.

Principais Conclusões do Relatório

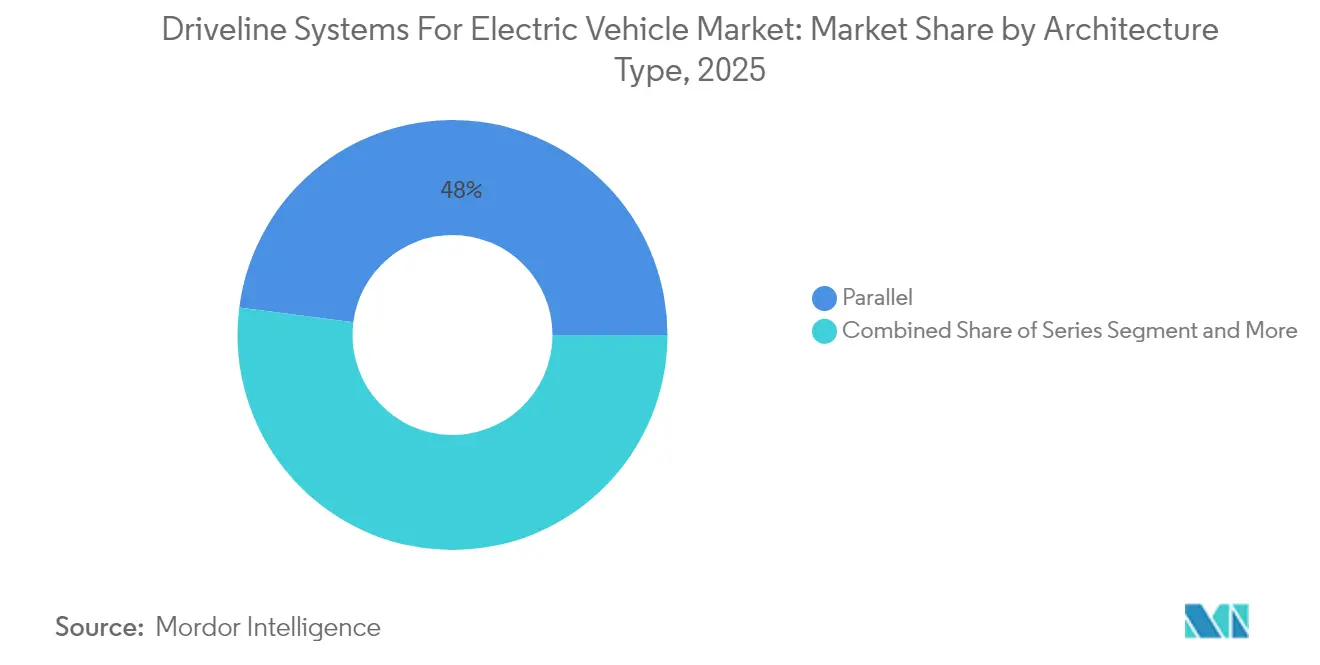

- Por tipo de arquitetura, a configuração paralela liderou com 47,95% de participação no mercado de sistemas de transmissão para veículos elétricos em 2025, enquanto os sistemas de divisão de potência devem expandir a um CAGR de 7,22% até 2031.

- Por tipo de transmissão, o E-CVT deteve 41,12% de participação no mercado de sistemas de transmissão para veículos elétricos em 2025, enquanto as unidades de dupla embreagem devem crescer a um CAGR de 7,43% até 2031.

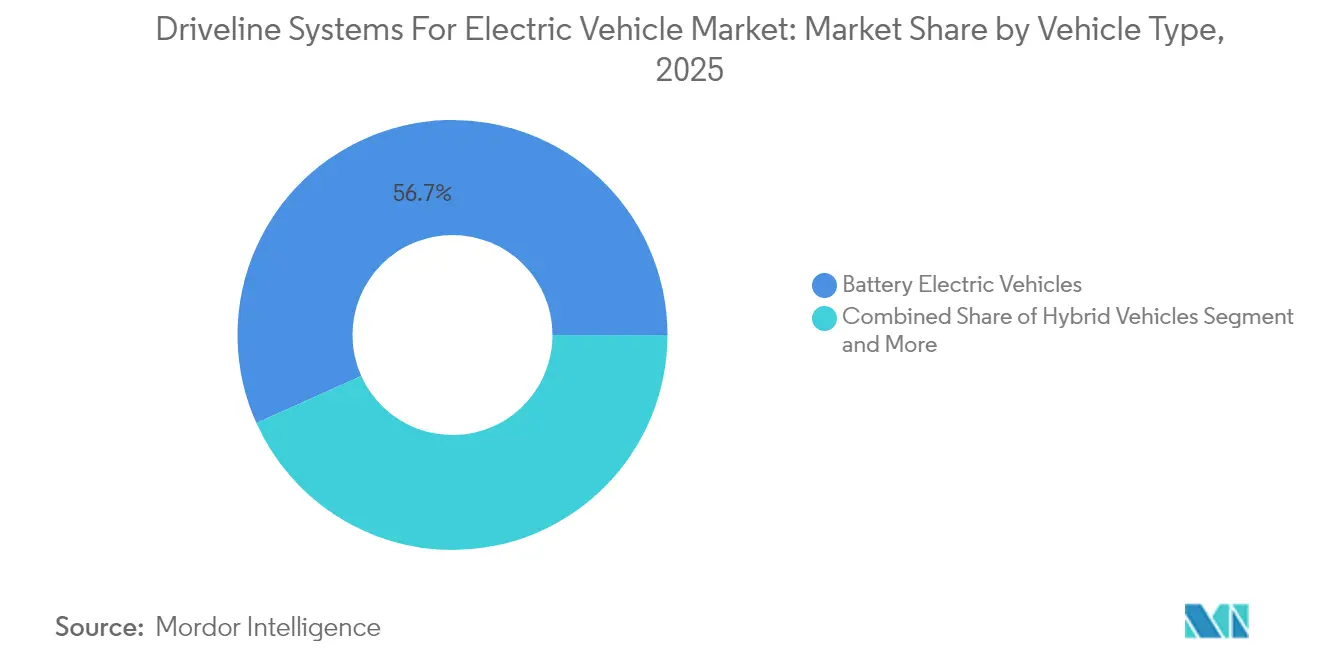

- Por tipo de veículo, as plataformas de veículos elétricos a bateria capturaram 56,72% de participação no tamanho do mercado de sistemas de transmissão para veículos elétricos em 2025, e os híbridos plug-in têm previsão de registrar um CAGR de 8,12% até 2031.

- Por tipo de tração, a tração dianteira comandou 61,48% de participação no tamanho do mercado de sistemas de transmissão para veículos elétricos em 2025, enquanto os sistemas de tração nas quatro rodas avançam a um CAGR de 8,01% no mesmo período.

- Por potência do motor, as unidades de 45–100 kW responderam por 50,83% da participação no mercado de sistemas de transmissão para veículos elétricos em 2025; no entanto, os motores acima de 250 kW representam o segmento de crescimento mais rápido, com um CAGR de 8,25% até 2031.

- Por componente, os eixos elétricos integrados asseguraram 33,27% de participação no mercado de sistemas de transmissão para veículos elétricos em 2025 e devem crescer a um CAGR de 8,03% durante o horizonte de previsão.

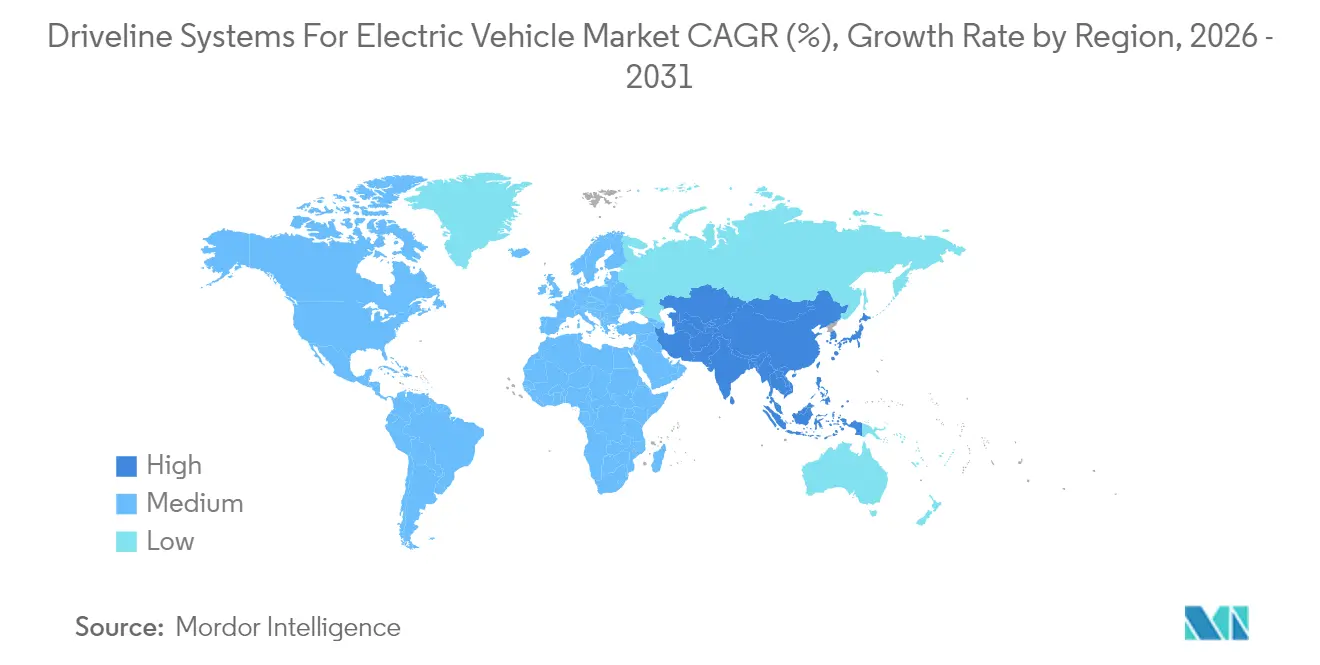

- Por geografia, a região Ásia-Pacífico dominou o mercado de sistemas de transmissão para veículos elétricos com 45,37% de participação em 2025 e deve crescer a um CAGR de 8,31% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Transmissão para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Veículos Elétricos a Bateria | +1.8% | Global, Ásia-Pacífico liderando | Médio prazo (2-4 anos) |

| Mandatos Mais Rígidos de CO₂ e Veículos de Emissão Zero | +1.2% | UE, Califórnia, China | Longo prazo (≥ 4 anos) |

| Migração das Montadoras para Eixos Elétricos 3 em 1 | +1.1% | América do Norte, segmentos premium da UE | Médio prazo (2-4 anos) |

| Plataformas de 800V Impulsionando a Velocidade dos Redutores | +1.0% | Segmentos premium e de desempenho globais | Médio prazo (2-4 anos) |

| Queda de Custos de Motores Elétricos e Inversores de Carboneto de Silício | +0.9% | Polos de fabricação globais | Curto prazo (≤ 2 anos) |

| Carregamento em Megawatts para Veículos Pesados | +0.8% | Corredores comerciais da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Veículos Elétricos a Bateria

A produção global de veículos elétricos a bateria atingiu 17,1 milhões de unidades em 2024, um aumento de 25% em relação ao ano anterior, com a China respondendo por mais de 60% desse total. Volumes mais elevados amplificam diretamente a demanda por sistemas de transmissão, pois cada veículo elétrico a bateria necessita de motores de alto torque, inversores e redutores de precisão. As introduções de veículos elétricos a bateria abaixo de USD 25.000 pela Tesla e pela BYD comprovam que a paridade de custos é alcançável, atraindo compradores do mercado de massa para as opções elétricas. A maioria das novas plataformas é desenvolvida especificamente para veículos elétricos, em vez de ser adaptada de projetos de motores de combustão interna, de modo que os fornecedores precisam entregar eixos elétricos otimizados que melhorem a eficiência e o aproveitamento do espaço. As montadoras agora consolidam o fornecimento, concedendo contratos de fornecedor único para conjuntos completos de eixos, o que comprime as margens dos fornecedores de componentes individuais. A tendência de integração também aumenta a densidade de potência e simplifica o gerenciamento de garantias em programas de veículos globais.

Endurecimento dos Mandatos de CO₂ e de Veículos de Emissão Zero

As normas Euro 7, em vigor desde 2025, reduzem o CO₂ médio da frota, enquanto o programa Advanced Clean Cars II da Califórnia estabelece a meta de 35% de vendas de veículos de emissão zero até 2026, escalando para 100% até 2035[1]"Ficha Técnica das Normas Euro 7,", Comissão Europeia, europa.eu. O sistema de duplo crédito da China estabelece uma cota para veículos de nova energia, criando uma demanda obrigatória por sistemas de transmissão eficientes. Essas regulamentações favorecem motores de ímã permanente e inversores de carboneto de silício que maximizam a eficiência a cada quilowatt-hora. As restrições de ruído em áreas urbanas reforçam ainda mais o apelo da propulsão elétrica silenciosa. Como as datas de conformidade regional variam, os fornecedores com presença multinacional podem programar expansões de capacidade para coincidir com implementações graduais, amortecendo o risco de investimento e maximizando os ganhos de participação.

Rápida Migração das Montadoras para Eixos Elétricos 3 em 1

As plataformas de veículos elétricos estão adotando cada vez mais designs de sistemas de transmissão integrados, fundindo o motor, o inversor e o redutor em uma única carcaça. Essa mudança não apenas simplifica os componentes, mas também aumenta a densidade de potência, superando os layouts tradicionais.

Fornecedores líderes, como Magna, ZF e Bosch, estão alcançando eficiência notável com esses sistemas integrados. Além disso, as arquiteturas modulares permitem o compartilhamento de componentes entre diferentes tamanhos de veículos, reforçando a escalabilidade. Embora os obstáculos iniciais de fabricação tenham representado desafios, a automação os superou, reduzindo os tempos de ciclo de produção e melhorando a consistência. Para as montadoras, o atrativo dos sistemas de transmissão integrados reside na integração mais rápida ao veículo e no gerenciamento simplificado de garantias. Essa vantagem é amplificada em veículos compactos, onde o espaço é escasso. Consequentemente, o setor está se voltando rapidamente para esses sistemas de transmissão eficientes e de alto desempenho.

Efeito de Arrasto do Carregamento em Megawatts para Veículos Pesados

À medida que a rede global de estações de carregamento em megawatts se expande, ela impulsiona a evolução dos sistemas de transmissão de alta tensão. Isso é especialmente verdadeiro para veículos comerciais, que agora dependem de sistemas avançados de gerenciamento térmico para suportar o carregamento contínuo de alta potência. Os veículos de passeio também colhem os benefícios, com muitos adotando arquiteturas de 800V para se alinhar à nova infraestrutura de carregamento rápido.

Em resposta, os fornecedores estão lançando inovações em controle térmico. Isso inclui o uso de refrigerantes avançados, placas de resfriamento líquido e componentes elétricos aprimorados adaptados para níveis de corrente mais elevados. Com os corredores de carregamento em megawatts ganhando impulso na América do Norte e na Europa, tecnologias antes exclusivas dos sistemas de transmissão de caminhões pesados estão sendo integradas a SUVs e sedãs de alto desempenho. Essa evolução não apenas expande o mercado de sistemas de alta tensão, mas também ressalta a transição do setor em direção a veículos elétricos eficientes e de carregamento rápido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Terras Raras | -0.6% | Global, concentração de fornecimento na China | Curto prazo (≤ 2 anos) |

| Alto CAPEX para Usinagem de Sistemas de Tração Elétrica | -0.4% | Polos de fabricação da Ásia-Pacífico, UE e América do Norte | Médio prazo (2-4 anos) |

| Limites Térmicos de Torque dos Inversores | -0.3% | Segmentos de alto desempenho e comerciais | Médio prazo (2-4 anos) |

| Motores de Roda Substituindo Eixos | -0.2% | Segmentos de veículos premium e especiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Usinagem de Precisão de Sistemas de Tração Elétrica

Retificadoras de engrenagens de alta precisão adequadas para componentes avançados de sistemas de transmissão para veículos elétricos, como redutores de 800V, representam um investimento de capital significativo. Essas barreiras de investimento desencorajam players menores e retardam a construção de novas instalações em mercados emergentes. Os elevados requisitos de qualificação de mão de obra inflacionam as despesas iniciais, enquanto os períodos de amortização se estendem além dos ciclos de programa típicos. A automação ajuda, mas ainda não pode substituir maquinistas especializados para tolerâncias micrométricas, de modo que a expansão de capacidade se concentra em torno de polos automotivos estabelecidos na Alemanha, no Japão e nos Estados Unidos.

Limites Térmicos dos Inversores no Torque Contínuo

Os inversores de carboneto de silício (SiC) enfrentam limitações térmicas quando submetidos a cargas de torque sustentadas. As temperaturas de junção podem ultrapassar os limites operacionais seguros, resultando em redução de potência. Embora os sistemas de resfriamento líquido possam mitigar esse problema, eles têm um custo mais elevado em comparação com os sistemas resfriados a ar, criando desafios para segmentos de veículos com restrições orçamentárias.

Em aplicações de serviço pesado, como caminhões que exigem alta potência contínua, as restrições de espaço e custo frequentemente exigem arquiteturas alternativas. Para melhor distribuir as cargas térmicas, alguns optam por designs de inversores distribuídos. Embora materiais avançados, como compostos de mudança de fase, sejam promissores para futuras soluções de gerenciamento térmico, eles ainda não atingiram viabilidade comercial. Isso deixa o design térmico como um obstáculo significativo em ciclos de operação de alta demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Arquitetura: Dominância Paralela Enfrenta Desafio da Divisão de Potência

Os híbridos paralelos responderam por 47,95% da participação no mercado de sistemas de transmissão para veículos elétricos em 2025, graças à sua simplicidade mecânica e ao reaproveitamento das transmissões existentes. Seu amplo envelope operacional se alinha a regiões sensíveis ao custo, onde uma eletrificação moderada atende às metas regulatórias. Os sistemas de divisão de potência devem expandir a um CAGR de 7,22% até 2031, pois oferecem transições de torque mais suaves e melhor eficiência urbana, características valorizadas em segmentos premium e em cidades europeias com zonas de emissão zero.

Toyota e Ford permanecem como referências, mas novos entrantes estão licenciando patentes de E-CVT para cumprir prazos regulatórios rapidamente. Fornecedores especializados em conjuntos de engrenagens planetárias e controle de motor duplo garantem acordos de longo prazo, enquanto empresas focadas em paralelo investem em atualizações de software para manter sua participação. O mercado de sistemas de transmissão para veículos elétricos continua a recompensar arquiteturas que equilibram custo, eficiência e aproveitamento de espaço, sugerindo que estratégias de fornecimento duplo persistirão entre as montadoras globais.

Por Tipo de Transmissão: Liderança do E-CVT Desafiada pela Inovação da Dupla Embreagem

Os CVTs eletrônicos detiveram 41,12% de participação no tamanho do mercado de sistemas de transmissão para veículos elétricos em 2025, sustentados pelo sistema de dois motores da Toyota, que combina propulsão suave com durabilidade robusta. As montadoras valorizam as mudanças de relação contínuas do E-CVT, que mantêm os motores em seus pontos ideais de eficiência. As unidades de dupla embreagem aceleram a um CAGR de 7,43% até 2031, à medida que veículos elétricos esportivos e híbridos plug-in adotam trocas de marcha rápidas para um desempenho envolvente.

As trocas de 0,15 segundo do DSG da Volkswagen demonstram como as caixas de dupla embreagem reduzem a diferença de eficiência em relação aos E-CVTs, ao mesmo tempo que melhoram o prazer de condução. A escala de fabricação para duplas embreagens permanece menor do que para E-CVTs, resultando em um prêmio de custo. No entanto, as medidas regulatórias em direção à condução exclusivamente elétrica nas cidades podem inclinar o volume futuro de volta para os E-CVTs, especialmente quando combinados com arquiteturas elétricas de alta tensão que permitem operação prolongada com o motor desligado.

Por Potência do Motor: Dominância da Faixa Intermediária com Aceleração de Alta Potência

Os motores classificados em 45-100 kW dominaram o mercado com 50,83% de participação em 2025, pois atendem às metas de desempenho do mercado de massa sem exigir baterias superdimensionadas. Os ganhos constantes em materiais magnéticos e tecnologia de resfriamento permitem que essas unidades alcancem aceleração de 0 a 100 km/h em menos de nove segundos, mantendo a acessibilidade. Os motores acima de 250 kW representam o segmento de crescimento mais rápido, com um CAGR de 8,25%, impulsionados por sedãs de luxo, SUVs e caminhões de alta carga que exigem potência sustentada.

Modelos topo de linha com três motores, como o Tesla Model S Plaid, ampliam os limites da tecnologia, levando os fornecedores a aprimorar sistemas de isolamento e designs de rotores para confiabilidade a 20.000 RPM. O tamanho do mercado de sistemas de transmissão para veículos elétricos em aplicações de alta potência continuará a crescer à medida que as químicas de bateria aumentam as taxas de descarga e a densidade de energia, permitindo que veículos elétricos de alto desempenho alcancem resistência digna de pista sem redução térmica.

Por Tipo de Veículo: Liderança dos Veículos Elétricos a Bateria com Aceleração do Crescimento dos Híbridos Plug-in

Os veículos elétricos a bateria detiveram 56,72% de participação em 2025, marcando a aceitação mainstream da propulsão puramente elétrica. As plataformas skateboard dedicadas permitem pisos planos, amplas zonas de deformação e posicionamento otimizado dos eixos elétricos. Os híbridos plug-in devem crescer a um CAGR de 8,12%, equilibrando a ansiedade de autonomia com regulamentações de emissões mais rígidas, particularmente em partes da América do Norte e do Japão, onde o acesso ao carregamento permanece limitado.

Os veículos elétricos a bateria capturam benefícios de escala na aquisição de células e na integração de eletrônicos, enquanto os híbridos plug-in atuam como pontes de conformidade até que a infraestrutura amadureça. As montadoras que perseguem estratégias duplas precisarão de contratos de fornecimento flexíveis de fornecedores de sistemas de transmissão, pois as especificações dos componentes divergem entre classes de tensão e requisitos de torque. O mercado de sistemas de transmissão para veículos elétricos, portanto, recompensa fornecedores que oferecem kits modulares adaptáveis a ambos os tipos de veículos.

Por Tipo de Tração: Eficiência da Tração Dianteira Encontra Demanda por Desempenho da Tração nas Quatro Rodas

As configurações de tração dianteira controlaram 61,48% da participação no mercado de sistemas de transmissão para veículos elétricos em 2025, beneficiando-se do aproveitamento compacto do espaço e da redução da quantidade de componentes. Seu layout consolidado no eixo dianteiro reduz o comprimento dos chicotes elétricos e simplifica o design do circuito de resfriamento. Os sistemas de tração nas quatro rodas devem registrar um CAGR de 8,01%, impulsionados por compradores premium que buscam vantagens de tração, reboque e desempenho.

Inovadores como a Rivian demonstram como a tração nas quatro rodas com quatro motores melhora o torque vetorial e a agilidade fora de estrada, elevando o padrão para ofertas competitivas. As estratégias de posicionamento da bateria variam por tipo de tração; os veículos de tração dianteira normalmente montam os pacotes centralmente para manter o espaço da cabine, enquanto as configurações de tração nas quatro rodas podem distribuir os módulos para um equilíbrio de peso ideal. Os fornecedores que dominam redes de inversores escaláveis e protocolos de comunicação robustos garantirão contratos de longo prazo neste segmento do mercado de sistemas de transmissão para veículos elétricos.

Por Componente: Integração do Eixo Elétrico Lidera a Evolução do Sistema de Transmissão

Os eixos elétricos integrados compreenderam 33,27% da participação no mercado de sistemas de transmissão para veículos elétricos em 2025 e cresceram a um CAGR de 8,03%, à medida que as montadoras buscavam reduções de custo e redução de peso. A combinação de motor, inversor e redutor elimina cabos, vedações e suportes, entregando níveis de eficiência de 95% com pesos de sistema abaixo de 80 kg.

Motores discretos e módulos de potência continuam a dominar onde o aproveitamento de espaço personalizado ou arquiteturas legadas prevalecem, mas a proposta de valor se desloca para a integração quando novas plataformas são lançadas. Os fornecedores Tier-1 com controle vertical de enrolamento, embalagem de semicondutores e engrenagens de precisão comandam alavancagem de preço. O mercado de sistemas de transmissão para veículos elétricos, portanto, converge para soluções integradas, com fornecedores discretos se voltando para nichos especializados, como rolamentos de alta velocidade ou drivers de gate de inversores.

Análise Geográfica

A Ásia-Pacífico capturou 45,37% de participação no mercado de sistemas de transmissão para veículos elétricos em 2025 e deve crescer a um CAGR de 8,31% até 2031. A produção da China atingiu mais de 11 milhões de veículos elétricos em 2024, impulsionada por subsídios de compra e uma densa rede de carregamento. Grandes clusters de baterias e sistemas de transmissão em torno de Xangai e Guangzhou desbloqueiam vantagens de custo unitário que se propagam pelos mercados de exportação. A base industrial do Japão fornece motores de alta confiabilidade e E-CVTs para montadoras globais, enquanto o esquema de Incentivo Vinculado à Produção da Índia atrai investimento estrangeiro na produção de inversores e redutores. O foco da Coreia do Sul em SUVs de alto padrão impulsiona a demanda por eixos elétricos de 800V com circuitos avançados de refrigerante, aprofundando ainda mais as capacidades tecnológicas regionais.

A América do Norte ocupa o segundo lugar, impulsionada pela demanda por picapes e SUVs elétricos que especificam sistemas de tração nas quatro rodas de alto torque. A Lei de Redução da Inflação exige conteúdo doméstico para créditos fiscais, levando os fornecedores a localizar a montagem de inversores, motores e caixas de câmbio nos Estados Unidos e no México. Os campi verticalmente integrados da Tesla exemplificam como as linhas de bateria, sistema de transmissão e veículo se co-localizam para economias logísticas. Os recursos de lítio e terras raras do Canadá sustentam as cadeias de suprimentos regionais, enquanto as plantas mexicanas se beneficiam de mão de obra competitiva em custo e das vantagens comerciais do USMCA. No geral, a região enfatiza sistemas de alta potência e prontidão para carregamento em megawatts.

A Europa depende da liderança tecnológica para compensar os maiores custos de mão de obra. A eliminação gradual de motores de combustão interna prevista pelo Pacto Verde para 2035 garante demanda constante, enquanto as zonas de emissão zero nos centros das cidades antecipam os lançamentos de veículos elétricos a bateria premium. As empresas de engenharia da Alemanha lideram o design de eixos elétricos integrados, incorporando refinamentos de torque vetorial e frenagem regenerativa. A França apoia veículos elétricos urbanos compactos, favorecendo eixos dianteiros leves. O Reino Unido implanta subsídios de incentivo para salvaguardar empregos automotivos domésticos, fomentando novas fábricas de sistemas de transmissão próximas a antigas plantas de motores. Os países da Europa Oriental, especialmente Hungria e Polônia, recebem novos investimentos na produção de redutores e inversores vinculados à expansão das montadoras alemãs.

Cenário Competitivo

O mercado de sistemas de transmissão para veículos elétricos é moderadamente consolidado, com um punhado de fornecedores líderes detendo uma parcela significativa da receita geral do setor. Bosch, ZF e Continental aplicam décadas de expertise em transmissões a módulos elétricos, oferecendo às montadoras eixos elétricos completos que encurtam os ciclos de desenvolvimento de veículos. Suas fábricas globais viabilizam escala de volume, certificação de qualidade de fornecedor e proficiência em logística just-in-time.

Aquisições e joint ventures se intensificam. A compra dos ativos de motores da Santroll pela BorgWarner e sua parceria com a CATL ilustram uma aposta pelo controle de ponta a ponta de motores, inversores e emparelhamento de baterias. Magna, Schaeffler e GKN avançam em redutores de alta velocidade e rolamentos avançados para atender às arquiteturas de 800V, oferecendo às montadoras ganhos incrementais de eficiência que se traduzem em melhorias de autonomia.

Disruptores desafiam os incumbentes em domínios de nicho. Protean, GKN e novos entrantes de Israel e da China promovem motores de roda que prometem manobrabilidade superior e economia de espaço. Especialistas em carboneto de silício visam módulos de inversores, integrando sensoriamento de temperatura no chip e tecnologia de trincheira para aumentar a densidade de potência. À medida que os ciclos de plataforma se encurtam, as montadoras valorizam fornecedores que entregam iterações rápidas de protótipos, conformidade com segurança funcional e produção regional flexível, sustentando a rotatividade competitiva ao longo da década.

Líderes do Setor de Sistemas de Transmissão para Veículos Elétricos

BorgWarner Inc.

ZF Friedrichshafen AG

Continental AG

Robert Bosch GmbH

GKN Automotive Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sona Comstar, oficialmente conhecida como Sona BLW Precision Forgings Ltd., assinou um termo de compromisso vinculante com a Jinnaite Machinery Co., Ltd (JNT) para estabelecer uma joint venture na China. Essa joint venture tem como objetivo produzir e fornecer sistemas de transmissão e componentes, atendendo a montadoras automotivas tanto na China quanto em todo o mundo.

- Janeiro de 2025: A American Axle & Manufacturing (AAM) apresentou sua tecnologia de ponta no Consumer Electronics Show de 2025. Na CES 2025, a AAM revelou uma gama de tecnologias de sistemas de transmissão e trem de força projetadas para atender a veículos totalmente elétricos, híbridos e de motor de combustão interna.

Escopo do Relatório Global do Mercado de Sistemas de Transmissão para Veículos Elétricos

| Série |

| Paralelo |

| Divisão de Potência |

| Automática |

| Dupla Embreagem |

| E-CVT |

| 45 - 100 kW |

| 100 - 250 kW |

| Acima de 250 kW |

| Veículos Híbridos |

| Veículos Híbridos Plug-in |

| Veículos Elétricos a Bateria |

| Tração Dianteira |

| Tração Traseira |

| Tração nas Quatro Rodas |

| Motor Elétrico |

| Eixo Elétrico / Tração Integrada |

| Eletrônica de Potência |

| Redutor e Diferencial |

| Eixos e Acoplamentos |

| Resfriamento / Lubrificantes |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Arquitetura | Série | |

| Paralelo | ||

| Divisão de Potência | ||

| Por Tipo de Transmissão | Automática | |

| Dupla Embreagem | ||

| E-CVT | ||

| Por Potência do Motor | 45 - 100 kW | |

| 100 - 250 kW | ||

| Acima de 250 kW | ||

| Por Tipo de Veículo | Veículos Híbridos | |

| Veículos Híbridos Plug-in | ||

| Veículos Elétricos a Bateria | ||

| Por Tipo de Tração | Tração Dianteira | |

| Tração Traseira | ||

| Tração nas Quatro Rodas | ||

| Por Componente | Motor Elétrico | |

| Eixo Elétrico / Tração Integrada | ||

| Eletrônica de Potência | ||

| Redutor e Diferencial | ||

| Eixos e Acoplamentos | ||

| Resfriamento / Lubrificantes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Sistemas de Transmissão para Veículos Elétricos?

O Mercado de Sistemas de Transmissão para Veículos Elétricos deve registrar um CAGR de 6,95% durante o período de previsão (2026-2031)

Qual é o valor atual do mercado de sistemas de transmissão para veículos elétricos?

O mercado está avaliado em USD 40,76 bilhões em 2026 e deve atingir USD 57,05 bilhões até 2031.

Qual componente do sistema de transmissão está crescendo mais rapidamente?

Os eixos elétricos integrados lideram o crescimento com um CAGR de 8,03%, à medida que as montadoras buscam conjuntos simplificados e de alta eficiência.

Por que as plataformas de 800V são importantes?

Elas viabilizam carregamento mais rápido, velocidades de motor mais elevadas e fiação mais leve, melhorando a autonomia e o desempenho.

Como a volatilidade dos preços de terras raras afetará os fornecedores?

Pode elevar os custos dos motores e impulsionar o investimento em reciclagem de ímãs e topologias alternativas de motores.

Qual região lidera a produção de sistemas de transmissão elétrica?

A Ásia-Pacífico detém a maior participação, com 45,37%, e continua a expandir com base nas vantagens de escala da China.

Página atualizada pela última vez em: