Tamanho e Participação do Mercado de Veículos Elétricos de Baixa Velocidade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

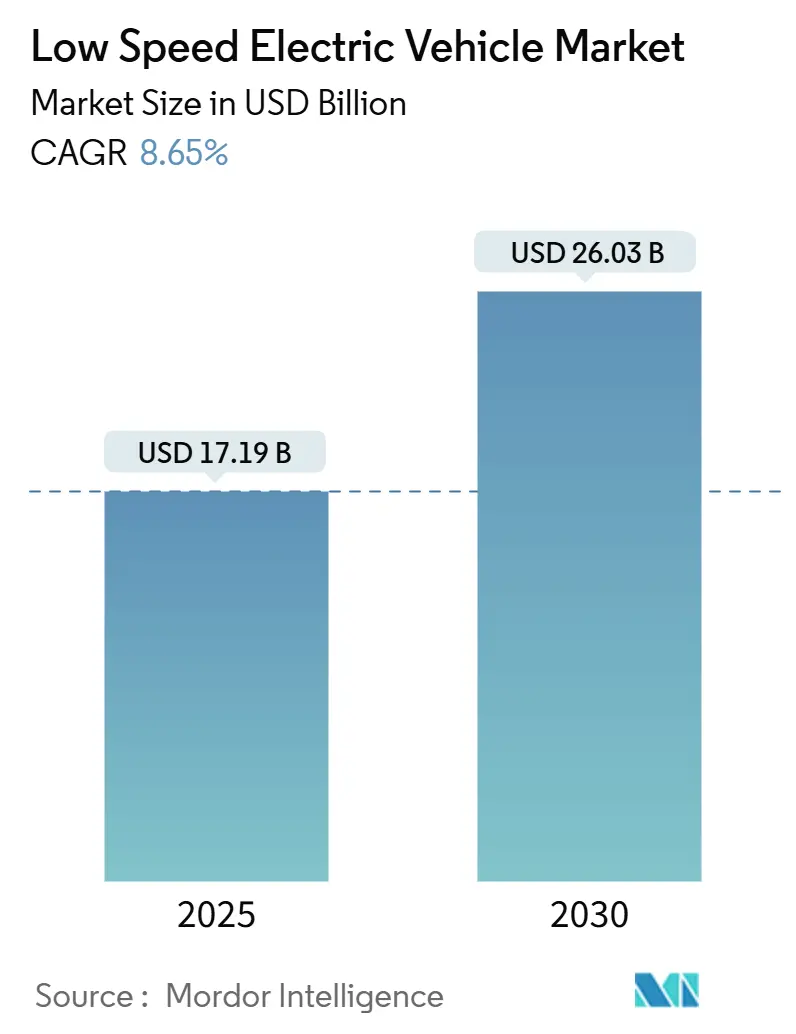

| Tamanho do Mercado (2025) | 17.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.65% CAGR |

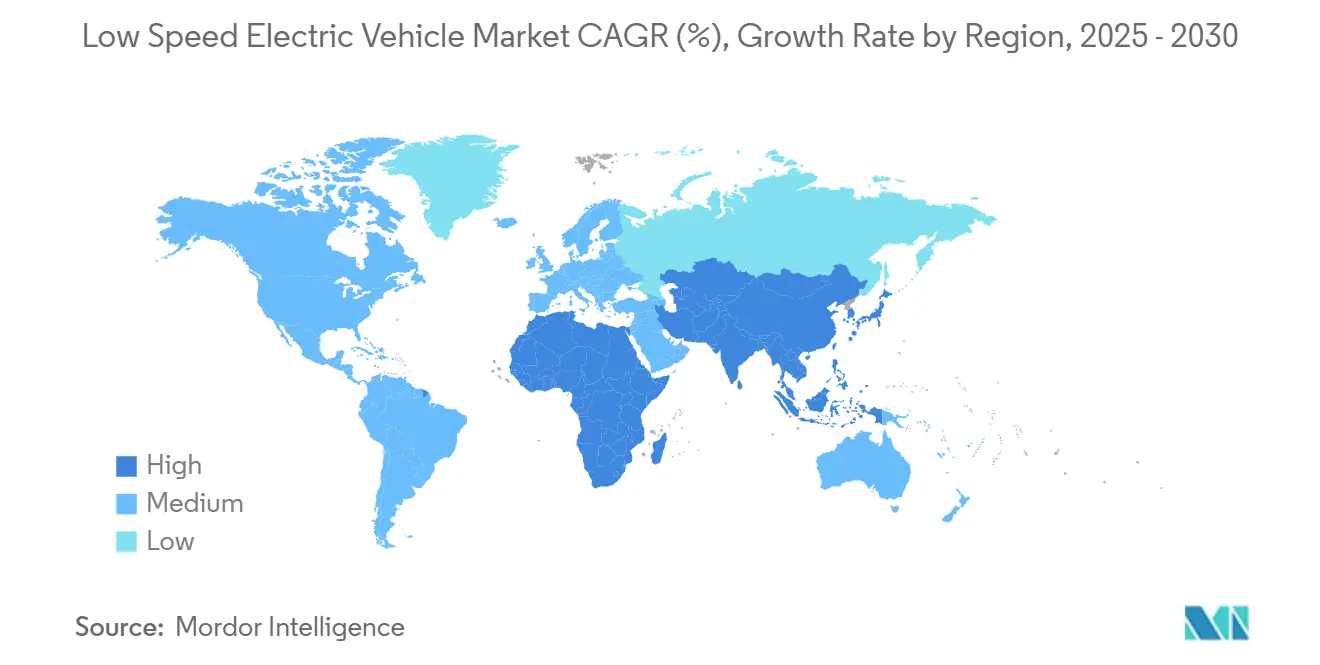

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

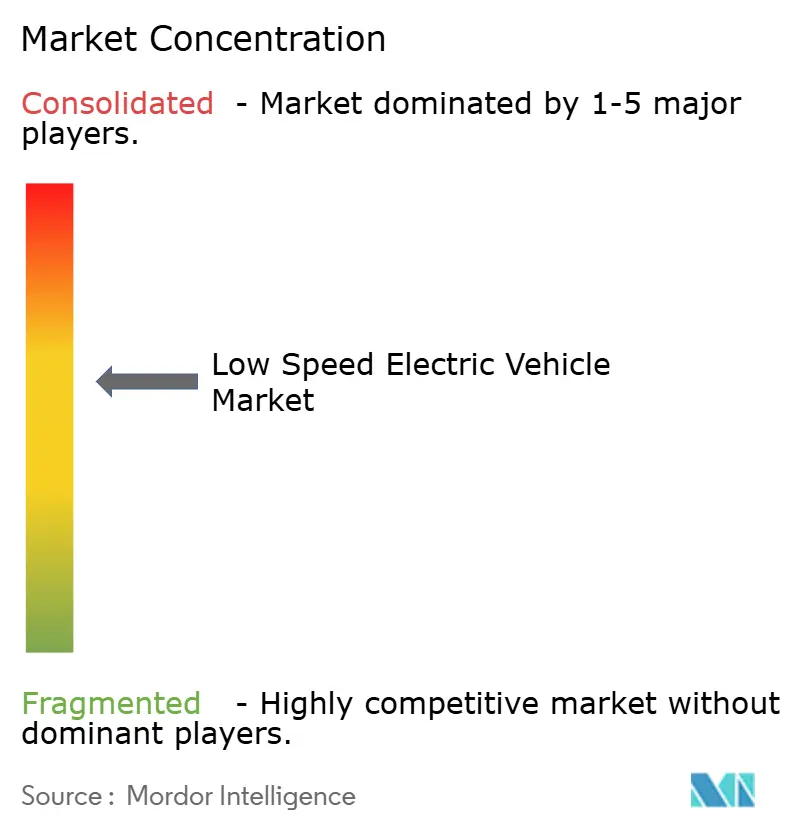

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos de Baixa Velocidade por Mordor Intelligence

O tamanho do mercado de veículos elétricos de baixa velocidade é estimado em USD 17,19 bilhões em 2025, e espera-se que atinja USD 26,03 bilhões até 2030, a uma CAGR de 8,65% durante o período de previsão (2025-2030). O crescimento acelerado das populações urbanas, a precificação de congestionamentos e as normas cada vez mais rigorosas de emissões de escapamento estão impulsionando os passageiros em direção a formatos compactos movidos a bateria que operam abaixo de 50 km/h. A queda nos preços dos pacotes de íon de lítio, os incentivos fiscais na saída de fábrica na Ásia emergente e o sucesso visível das frotas de entrega que utilizam veículos elétricos de duas e três rodas reforçam a demanda. Marcas tradicionais de motocicletas reformulam suas linhas de produção enquanto especialistas chineses inundam os mercados mundiais com modelos de preços agressivos, acelerando a difusão tecnológica. Corredores de troca de baterias na Índia e em partes do Oriente Médio e África sustentam agora a certeza do caso de negócios para operadores que priorizam o tempo de atividade em detrimento do carregamento doméstico.

Principais Conclusões do Relatório

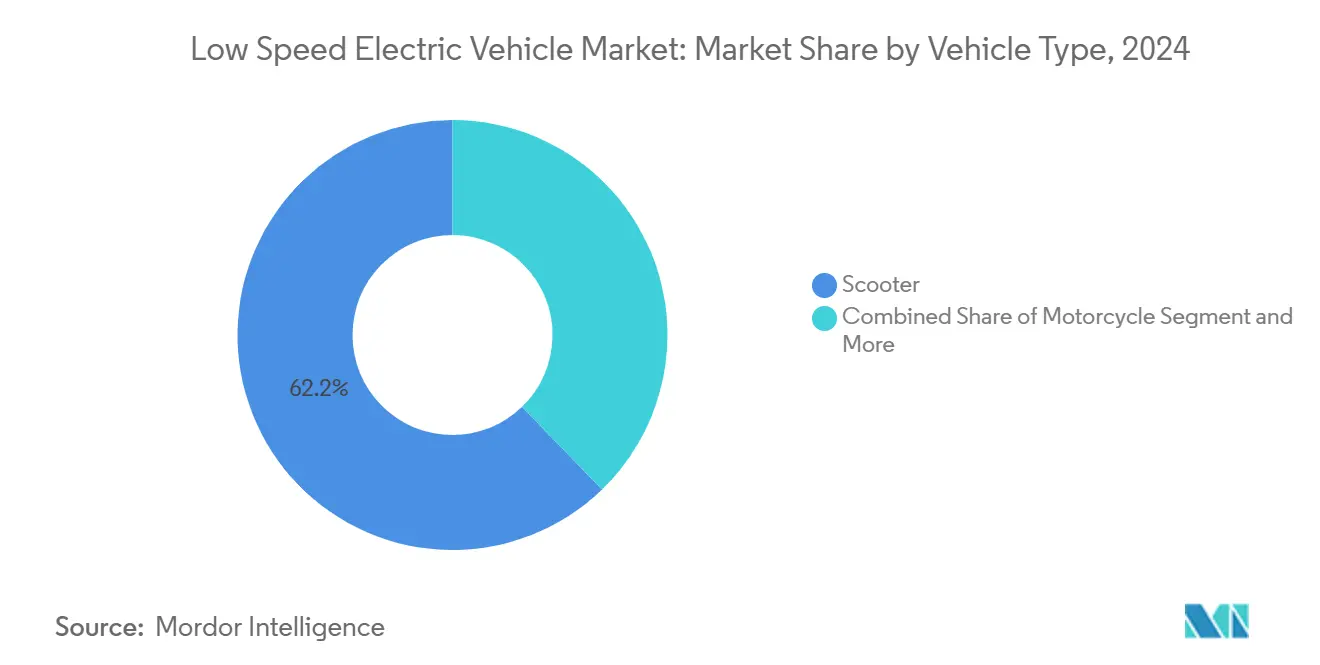

- Por tipo de veículo, os Scooters lideraram o mercado de veículos elétricos de baixa velocidade com uma participação de receita de 62,24% em 2024; os triciclos devem expandir a uma CAGR de 11,34% até 2030.

- Por química de bateria, as baterias de íon de lítio capturaram uma participação de 71,74% do mercado de veículos elétricos de baixa velocidade em 2024, enquanto as variantes de estado sólido têm previsão de crescer a uma CAGR de 14,26%.

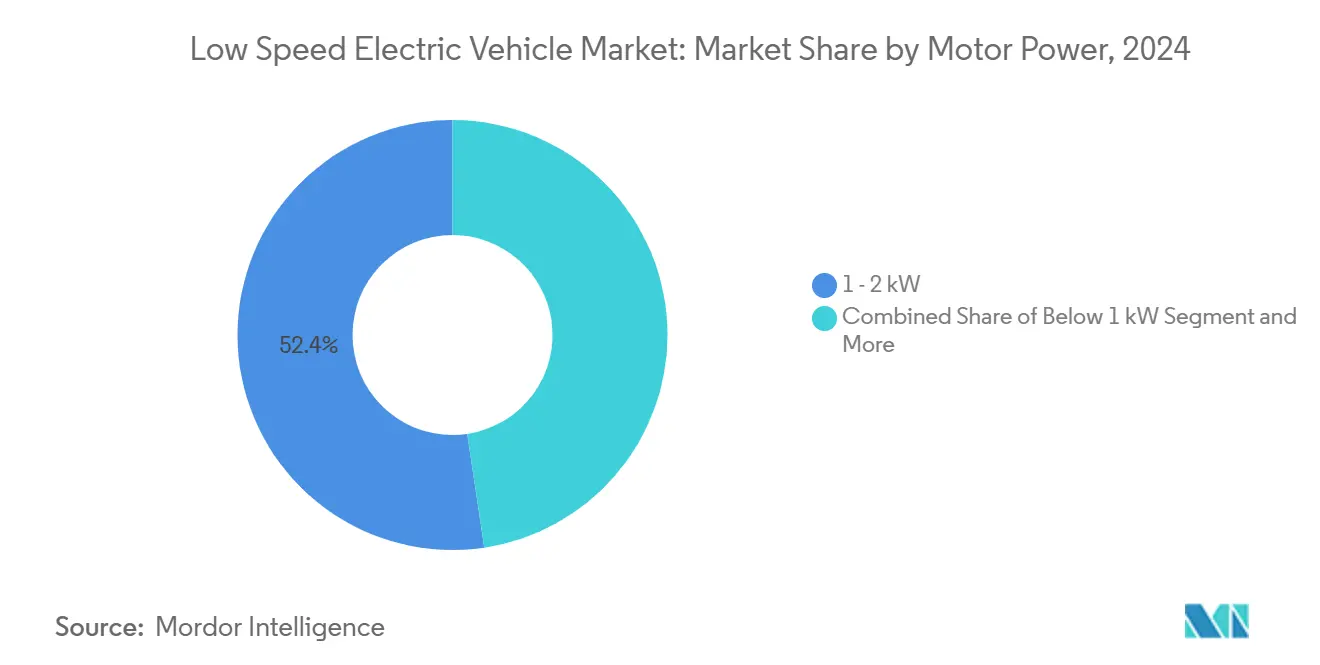

- Por potência do motor, os sistemas de 1-2 kW detinham 52,36% da participação do mercado de veículos elétricos de baixa velocidade em 2024; os motores acima de 3 kW avançarão a uma CAGR de 12,28% até 2030.

- Por canal de distribuição, as concessionárias físicas retiveram uma participação de 58,28% do mercado de veículos elétricos de baixa velocidade em 2024. Ainda assim, os operadores de frotas e assinaturas devem crescer a uma CAGR de 11,78%, sinalizando uma mudança estrutural em direção à mobilidade como serviço.

- Geograficamente, a Ásia-Pacífico dominou o mercado de veículos elétricos de baixa velocidade, com uma participação de 76,57% em 2024; a África é a região de crescimento mais rápido, com uma CAGR de 14,28% até 2030.

Tendências e Perspectivas do Mercado Global de Veículos Elétricos de Baixa Velocidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização acelerada e congestionamento de tráfego | +2.8% | Global; mais forte na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Queda nos custos de baterias de íon de lítio | +2.1% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Incentivos governamentais para veículos elétricos de duas rodas com velocidade ≤ 50 km/h | +1.9% | Índia, China, Sudeste Asiático, América do Sul | Curto prazo (≤ 2 anos) |

| Eletrificação de frotas de comércio eletrônico e entrega | +1.6% | Centros urbanos em todo o mundo | Médio prazo (2-4 anos) |

| Implantação de troca de baterias em mercados emergentes | +1.3% | Índia, Sudeste Asiático, economias africanas selecionadas | Longo prazo (≥ 4 anos) |

| Adoção de micromobilidade baseada em assinatura | +1.1% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Baterias de Íon de Lítio

Os preços médios dos pacotes caíram 15-25% em 2024, à medida que as gigafábricas desbloquearam economias de escala e as químicas de cátodo migraram para misturas com menor teor de níquel[1]"Dinâmica de Custos de Baterias Após o Orçamento 2025-26,", Down To Earth, downtoearth.org.in. O orçamento 2025-26 da Índia isentou de direitos aduaneiros os minerais críticos, reduzindo os preços de etiqueta dos scooters de faixa intermediária. Ajustes fiscais semelhantes no Quênia e no Vietnã reduzem os custos de frete relacionados à importação. À medida que a paridade com as baterias de chumbo-ácido é alcançada, os fabricantes podem preservar as margens enquanto reduzem os preços de varejo, sustentando a trajetória de crescimento de dois dígitos do mercado de veículos elétricos de baixa velocidade. Plantas locais de produção de células em construção na Indonésia e em Tamil Nadu amortecem as oscilações cambiais e melhoram a resiliência da cadeia de suprimentos.

Incentivos Governamentais para Veículos Elétricos de Duas Rodas com Velocidade Inferior a 50 km/h

Estruturas de subsídios direcionados criam fossos regulatórios onde os veículos elétricos de baixa velocidade competem com base em recursos, em vez de competir contra rivais a gasolina. O programa PM E-DRIVE da Índia destina USD 1,3 bilhão em subsídios de compra e pesquisa e desenvolvimento de baterias até março de 2026[2]"Programa PM E-DRIVE 2025,", Governo da Índia, pib.gov.in. O próximo código de segurança da China para meados de 2026 isenta os modelos com velocidade inferior a 50 km/h de hardware caro de supressão de incêndio exigido para máquinas de alta potência. O programa EV 3.5 da Tailândia agiliza licenças de investimento para triciclos comerciais leves, vinculando isenções fiscais a limites de valor local. Esses mecanismos específicos por país ampliam conjuntamente o pool total endereçável para o mercado de veículos elétricos de baixa velocidade.

Eletrificação de Frotas de Comércio Eletrônico e Entrega

As empresas de courier percorrem ciclos diários de parada e partida que elevam as despesas operacionais das motos a gasolina. Superaplicativos regionais fazem parceria com startups de bateria como serviço, instalando redes de quiosques que completam as trocas em menos de um minuto, possibilitando a utilização em três turnos. As crescentes expectativas de entrega no mesmo dia obrigam os gestores de frotas a maximizar o tempo de atividade, direcionando-os para trens de força modulares e diagnósticos em nuvem. Sua alta visibilidade nas vias públicas normaliza os formatos elétricos para os condutores individuais, criando um ciclo de adoção para o mercado de veículos elétricos de baixa velocidade.

Implantação de Troca de Baterias em Mercados Emergentes

A instalação de pontos de carregamento fixos é intensiva em capital em bairros densos onde os prêmios imobiliários são elevados. Estações de troca compactas podem ser instaladas nos pátios de lojas de conveniência, ampliando o alcance prático sem atualizações da rede elétrica. As concessionárias de energia pan-regionais da África pilotam armários de baterias com pagamento conforme o uso que aproveitam plataformas de dinheiro móvel. Os pactos de padronização entre fabricantes japoneses agora se filtram para o Sudeste Asiático, reduzindo os custos de estoque para os operadores de compartilhamento de viagens. A longo prazo, a interoperabilidade poderia desbloquear corredores de carregamento rural entre marcas, ampliando o mercado de veículos elétricos de baixa velocidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de segurança e regulatória | -1.7% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Concorrência de bicicletas elétricas e patinetes | -1.2% | Mercados urbanos em economias desenvolvidas | Médio prazo (2-4 anos) |

| Guerras de preços chinesas e pressão sobre margens | -0.9% | Repercussões globais do excesso de capacidade chinês | Curto prazo (≤ 2 anos) |

| Dependência de chumbo-ácido e reação ambiental | -0.8% | Ásia-Pacífico, África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Segurança e Regulatória

Um mosaico de normas locais obriga os fabricantes a reprojetar os sistemas de iluminação, freios e telemetria de cada mercado. A norma EN 17128 da Europa tenta harmonizar as normas de veículos elétricos pessoais leves, mas as capitais individuais impõem limites próprios de capacete ou velocidade. A Comissão de Segurança de Produtos de Consumo dos Estados Unidos limita a supervisão federal a bicicletas elétricas de 20 mph, deixando os patinetes elétricos para as legislaturas estaduais, algumas das quais exigem registro de veículo enquanto outras os classificam como brinquedos. A engenharia de conformidade drena recursos que poderiam ser canalizados para pesquisa e desenvolvimento, retardando em última análise os lançamentos globais para o mercado de veículos elétricos de baixa velocidade.

Concorrência de Bicicletas Elétricas e Patinetes

As frotas de compartilhamento sem estação atingiram uma ubiquidade quase universal em Paris, Madri e várias cidades universitárias dos Estados Unidos. Para trajetos urbanos de menos de 5 km, as bicicletas elétricas leves podem superar os scooters mais volumosos enquanto evitam as taxas de estacionamento. Os usuários que alugam sob demanda podem adiar as compras definitivas, reduzindo os volumes endereçáveis para o mercado de veículos elétricos de baixa velocidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Triciclos Comerciais em Expansão

O segmento do Mercado de Veículos Elétricos de Baixa Velocidade com scooters controla 62,24% da receita, devido aos extensos catálogos de modelos e ao financiamento competitivo ao consumidor. Os triciclos, no entanto, estão a caminho de uma CAGR de 11,34%, à medida que as redes de courier e supermercados padronizam triciclos de carga fechados para entregas de última milha. Os registros de riquixás elétricos na Índia superaram 57% do total de vendas de triciclos em 2024, um marco atribuído aos altos preços da gasolina e aos benefícios de acesso ao centro das cidades. Os observadores do mercado esperam que as parcerias entre fabricantes e financiadores de frotas acelerem as implantações, especialmente quando os benchmarks de valor residual amadurecerem.

Os fabricantes de scooters estão aprimorando a integração com smartphones, a frenagem regenerativa e o rastreamento de roubo vinculado à nuvem para preservar a liderança do segmento. Enquanto isso, as motocicletas miram os jovens urbanos aspiracionais, mas sua curva de crescimento se achata à medida que as cidades limitam as velocidades nas vias, reduzindo a vantagem dos formatos de maior potência. A eletrificação comercial em destaque mantém os triciclos no foco dos investidores, reforçando seu peso estratégico dentro do mercado de veículos elétricos de baixa velocidade.

Por Tipo de Bateria: Avanços em Estado Sólido

Os pacotes de íon de lítio representaram 71,74% da receita no Mercado de Veículos Elétricos de Baixa Velocidade de 2024, impulsionados pela queda dos preços por kWh e pelas cadeias de reciclagem maduras. Ainda assim, os protótipos de estado sólido prometem densidades de energia até três vezes maiores, e a Toyota promete um demonstrador de 750 milhas de autonomia até 2027. A participação do mercado de veículos elétricos de baixa velocidade para unidades de estado sólido pode se aproximar de 10% no final da década, à medida que os projetos piloto comprovem uma vida útil de ciclo superior a 1.000 cargas. As baterias de chumbo-ácido persistem apenas em frotas rurais extremamente sensíveis ao preço, mas as taxas ambientais e as tarifas de manuseio de sucata corroem seu caso econômico.

Os fabricantes que priorizam o desenvolvimento interno de baterias estão melhor posicionados para capturar sinergias de integração em software de sistema de gerenciamento de baterias, gerenciamento térmico e arquiteturas de célula ao chassi. As cadeias de suprimentos enfrentarão realinhamento quando o estado sólido entrar em produção em massa, à medida que os fornecedores convencionais de cátodo de eletrólito líquido se diversificam em pós de sulfeto e separadores cerâmicos. O setor de veículos elétricos de baixa velocidade está, portanto, à beira de uma transição química que poderia eliminar as restrições de ansiedade de autonomia e abrir segmentos de deslocamento periurbano.

Por Potência do Motor: Premiumização em Andamento

Por potência do motor, os sistemas de 1-2 kW detinham 52,36% da participação do mercado de veículos elétricos de baixa velocidade em 2024, ideais para aceleração em velocidade urbana e desempenho aceitável em subidas. No entanto, os condutores envolvidos em transporte comercial ou trajetos suburbanos mais longos gravitam em direção a motores acima de 3 kW, uma fatia com previsão de crescer a uma CAGR de 12,28%. Os primeiros adotantes relatam uma resposta do acelerador mais suave e superior estabilidade de carga, alinhando-se com os indicadores-chave de desempenho dos serviços de courier.

Os próximos motores sem terras raras pesadas da Ola Electric visam um aumento de eficiência, reduzindo a necessidade de células por veículo e aliviando o risco de matérias-primas. A experimentação com enrolamentos concentrados de ranhura fracionária reduziu a ondulação de torque, proporcionando um conforto de condução semelhante ao de um automóvel. Esses ganhos incrementais de hardware se complementam com controladores inteligentes que modulam a saída com base em gradientes inferidos por GPS, adequando a demanda de energia à topografia.

Por Canal de Distribuição: Expansão da Mobilidade como Serviço

As concessionárias físicas retiveram uma participação de 58,28% do mercado de veículos elétricos de baixa velocidade em 2024, sustentadas pela presença legada de showrooms e pela disponibilidade de peças de reposição. No entanto, os operadores de frotas e assinaturas têm previsão de crescer a uma CAGR de 11,78%, à medida que os grandes varejistas terceirizam a logística no mesmo dia para fornecedores especializados em mobilidade elétrica. As lojas de comércio eletrônico direto dos fabricantes corroem ainda mais o varejo tradicional ao agrupar aprovação de financiamento, seguro e entrega em domicílio em uma única jornada digital.

Os compradores passam menos horas nas concessionárias ao adquirir veículos elétricos do que carros a gasolina, reforçando o apetite por jornadas de compra por clique. As reformas regulatórias na Coreia do Sul e na Alemanha agora permitem que os fabricantes atuem como vendedores autorizados, acelerando a mudança em direção a modelos de agência. A transição poderia desbloquear combinações de margens mais altas para as concessionárias que se convertem em centros exclusivos de serviços — atualizações de software, diagnósticos e recondicionamento de baterias.

Análise Geográfica

A Ásia-Pacífico respondeu por 76,57% da receita de 2024, sublinhada pelas economias de escala da China e pelo impulso acelerado de conversão de veículos de duas rodas da Índia. Embora as guerras de preços lideradas pelos cortes de 34% no preço de tabela da BYD tenham comprimido as margens brutas das marcas de segundo nível. Na Índia, o ano fiscal de 2025 registrou 1,14 milhão de registros de veículos elétricos de duas rodas, com as marcas de motocicletas tradicionais reconquistando participação das startups em estágio inicial por meio da força da rede de pós-venda[3]"Vendas de Veículos Elétricos na Índia no Ano Fiscal de 2025,", Autocar Professional, autocarpro.in. Os governos do Sudeste Asiático competem por investimentos em montagem, e a planta de Bac Giang no Vietnã da Yadea adicionará 2 milhões de unidades anuais quando totalmente operacional.

O mercado de veículos elétricos de baixa velocidade da África deve registrar uma CAGR de 14,28%, partindo de uma base modesta, mas beneficiando-se de economias de transporte por aplicativo centradas em smartphones. Os operadores de boda-boda do Quênia que migram para motocicletas elétricas relatam aumentos na renda diária à medida que os gastos com combustível despencam. Gana e Marrocos estão elaborando códigos de reciclagem de baterias que atraem players estrangeiros de downstream, enquanto as plataformas de cobrança por troca de baterias de Ruanda se integram com bancos de dados de identidade nacional para mitigar o risco de crédito. Com mais de uma dúzia de estados africanos introduzindo isenções de impostos de importação para veículos elétricos até 2025, os gargalos de implantação estão migrando da política para a capacidade da rede elétrica e o treinamento de técnicos de serviço.

A América do Norte e a Europa representam preços médios de venda premium expressivos, sustentando um considerável conjunto de lucros. A Comissão Europeia avalia a micromobilidade compartilhada — fortemente impulsionada por scooters elétricos de baixa velocidade — em mais de EUR 100 bilhões até 2030, mas os ciclos rigorosos de certificação de segurança podem atrasar as atualizações de produtos. Nos Estados Unidos, os limites estaduais de velocidade máxima permitida para patinetes elétricos variam de 25 km/h na Califórnia a 32 km/h em Utah, exigindo firmware adaptável dos fabricantes. Essas regiões continuarão a moldar os benchmarks de segurança e os recursos definidos por software que se propagam para os designs globais, elevando indiretamente o nível tecnológico para o mercado de veículos elétricos de baixa velocidade.

Cenário Competitivo

O mercado é moderadamente fragmentado, deixando espaço para marcas desafiadoras da China, Índia e Vietnã escalarem rapidamente. Os grandes fabricantes tradicionais de veículos de duas rodas — TVS, Bajaj e Hero MotoCorp — se beneficiam de depósitos de peças em todo o país, mecânicos treinados e divisões financeiras, protegendo-os contra sustos de confiabilidade nos primeiros anos que afetaram certas startups. A participação de mercado da Ola Electric despencou de 49,2% em maio de 2024 para cerca de 20% um ano depois, à medida que os fóruns de clientes sinalizaram falhas de qualidade e problemas de acúmulo de serviços.

Os fabricantes chineses exportam unidades de baixa velocidade. As pressões de excesso de oferta doméstica desencadearam, portanto, ofensivas de exportação para a América Latina, Europa Oriental e África. Os preços FOB agressivos, frequentemente 20-30% abaixo dos concorrentes locais, forçam os rivais a refinar suas propostas em torno de suporte pós-venda, longevidade da garantia e aplicativos de veículos conectados. Enquanto isso, os consórcios japoneses da Honda, Yamaha e Suzuki estão codesenvolvendo baterias intercambiáveis para combater a ansiedade de autonomia e preservar a intercambialidade de marcas.

As estratégias vencedoras centram-se cada vez mais na integração vertical — possuindo células, motores e pilhas de firmware — para garantir margem de manobra e opções de monetização de dados. Vários fabricantes lançaram atualizações remotas que desbloqueiam uma taxa de assinatura para aumentos de desempenho ou novos modos de condução. As startups com plataformas de telemática em nuvem oferecem aos gestores de frotas painéis de estado de carga, consumo de energia por rota e alertas de manutenção preditiva. Esses serviços, antes acessórios, estão rapidamente se tornando requisitos básicos no mercado de veículos elétricos de baixa velocidade.

Líderes do Setor de Veículos Elétricos de Baixa Velocidade

Yadea Group Holdings Ltd.

Niu Technologies

Jiangsu Xinri E-Vehicle (Sunra)

Hero Electric Vehicles Pvt. Ltd.

AIMA Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Yamaha Motor adquiriu o negócio de unidades de acionamento para bicicletas da Brose, estabelecendo a Yamaha Motor eBike Systems na Europa para acelerar o lançamento de trens de força elétricos.

- Janeiro de 2025: A Hyundai e a TVS apresentaram um conceito conjunto de triciclo elétrico na Bharat Mobility Global Expo, sinalizando a confiança de grandes marcas na demanda por veículos elétricos comerciais leves.

- Agosto de 2024: A Honda e a Yamaha assinaram um acordo de fornecimento entre fabricantes pelo qual a Honda fornece os modelos EM1 e: e BENLY e: I para ampliar o portfólio japonês de elétricos Classe 1 da Yamaha.

Escopo do Relatório Global do Mercado de Veículos Elétricos de Baixa Velocidade

| Scooter |

| Motocicleta |

| Triciclo |

| Chumbo-ácido |

| Íon de lítio |

| Outros |

| Abaixo de 1 kW |

| 1 - 2 kW |

| 2 - 3 kW |

| Acima de 3 kW |

| Físico |

| Direto do Fabricante / Online |

| Frotas e Assinaturas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Scooter | |

| Motocicleta | ||

| Triciclo | ||

| Por Tipo de Bateria | Chumbo-ácido | |

| Íon de lítio | ||

| Outros | ||

| Por Potência do Motor | Abaixo de 1 kW | |

| 1 - 2 kW | ||

| 2 - 3 kW | ||

| Acima de 3 kW | ||

| Por Canal de Distribuição | Físico | |

| Direto do Fabricante / Online | ||

| Frotas e Assinaturas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de veículos elétricos de baixa velocidade?

O tamanho do mercado de veículos elétricos de baixa velocidade é estimado em USD 17,19 bilhões em 2025, e espera-se que atinja USD 26,03 bilhões até 2030, a uma CAGR de 8,65% durante o período de 2025-2030.

Qual região domina as vendas de veículos elétricos de baixa velocidade?

A Ásia-Pacífico deteve 76,57% da receita global em 2024, devido à escala de produção da China e ao aumento da demanda impulsionada por subsídios na Índia.

Por que os operadores de frotas estão adotando veículos elétricos de baixa velocidade?

As frotas de courier e entrega de alimentos relatam custos operacionais até 80% menores em comparação com motos a gasolina, tornando os modelos elétricos financeiramente atrativos apesar dos preços iniciais mais elevados.

Quais são os principais desafios enfrentados pelo mercado?

A fragmentação das regulamentações de segurança entre países, a pressão sobre as margens decorrente da concorrência de preços chinesa e as preocupações ambientais com o descarte de chumbo-ácido são os principais ventos contrários que desaceleram o crescimento.

Os modelos de assinatura tendem a substituir a propriedade tradicional?

Sim. As assinaturas de taxa fixa que agrupam acesso à bateria, manutenção e seguro estão expandindo a uma CAGR de 11,78%, indicando uma crescente preferência do consumidor pelo uso em detrimento da propriedade.

Página atualizada pela última vez em: