Tamanho e Participação do Mercado de trem de forçum de Veículo Elétrico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

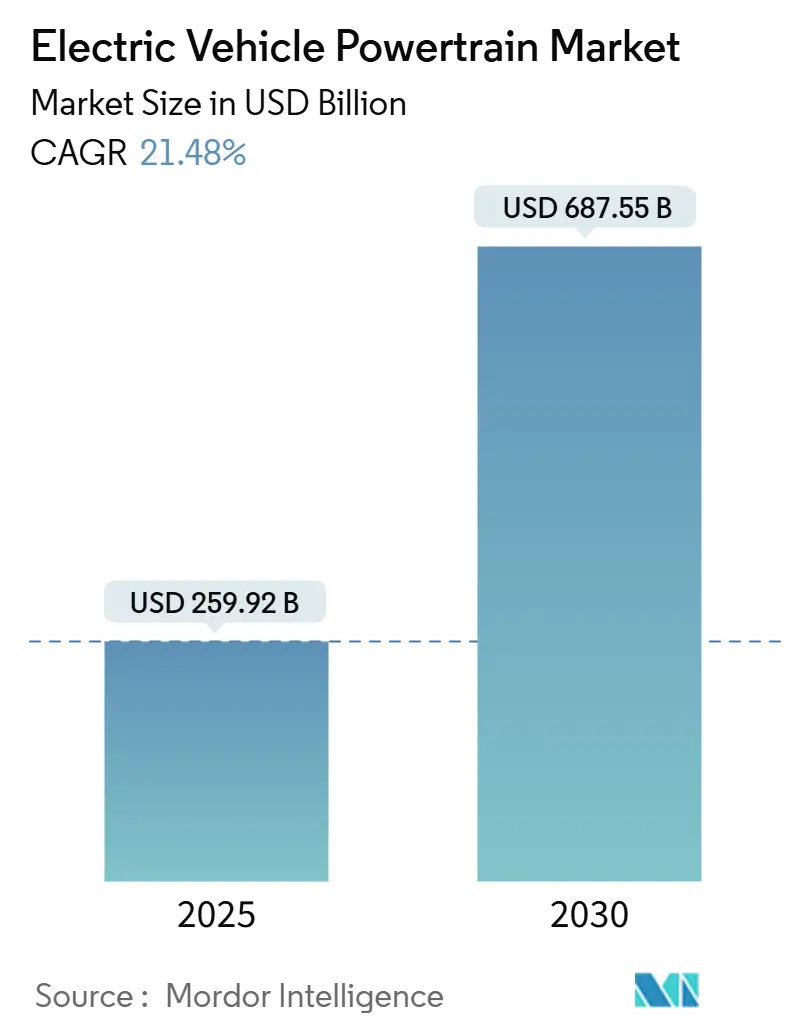

| Tamanho do Mercado (2025) | 259.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 687.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.48% CAGR |

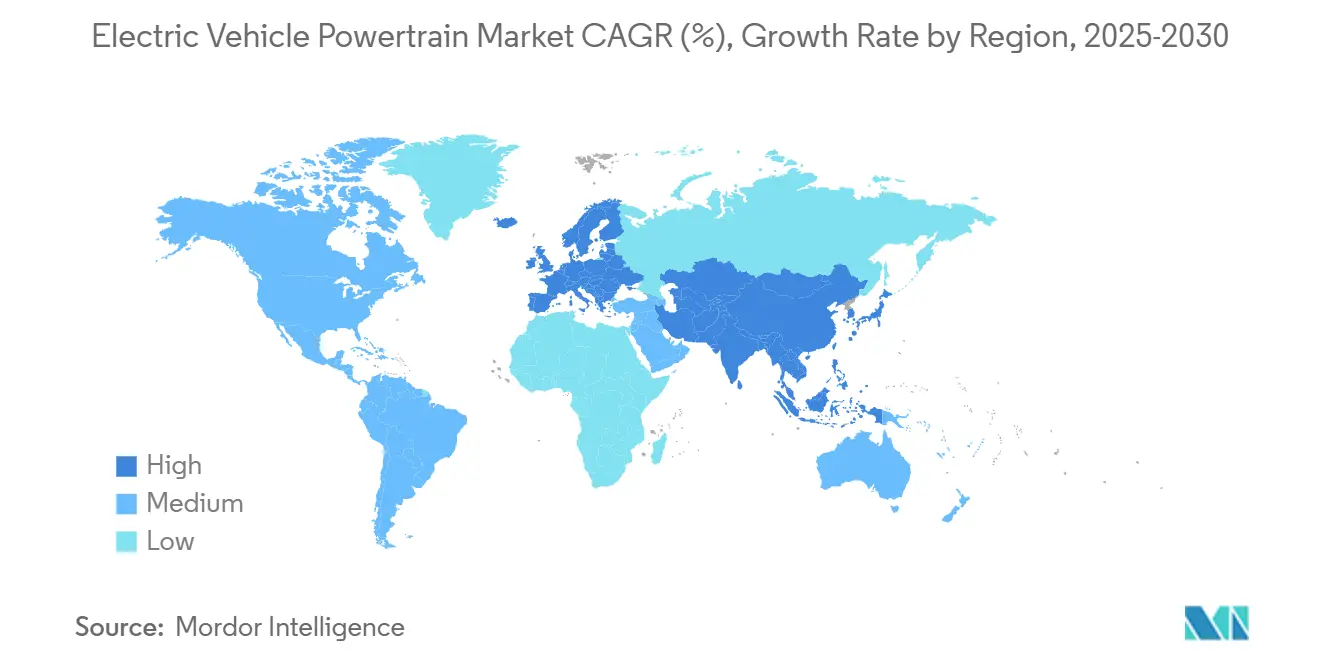

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de trem de forçum de Veículo Elétrico pela Mordor inteligência

O tamanho do mercado de trem de forçum de veículo elétrico situa-se em USD 259,92 bilhões em 2025 e está projetado para atingir USD 687,55 bilhões até 2030, traduzindo-se numa CAGR de 21,48%. como eliminações aceleradas de motores um combustão, quedas constantes nos préços das baterias para USD 115 por kWh e um rápida adoção de arquiteturas de 800V impulsionam esta expansão. Os semicondutores de banda larga elevam um eficiência do inversor acima de 96%, enquanto um engenharia célula-para-bateria reduz tanto o peso quanto o custo. um Ásia-Pacífico lidera um cadeia de suprimentos com clusters integrados de bateria, motor e eletrônicos, mesmo enquanto um América do Norte e um Europa implementam poderosos incentivos de localização.

Principais Conclusões do Relatório

- Por componente, como baterias detiveram 38,32% da receita em 2024, enquanto os eletrônicos de potência estão se expandindo um uma CAGR de 29,42% até 2030.

- Por tipo de propulsão, os veículos elétricos um bateria (BEVs) lideraram com 71,24% da participação do mercado de trem de forçum de veículo elétrico em 2024 e estão avançando um uma CAGR de 24,80%.

- Por classe de veículo, os automóveis de passageiros representaram 63,46% do tamanho do mercado em 2024, enquanto os veículos comerciais leves devem crescer um uma CAGR de 26,22% até 2030.

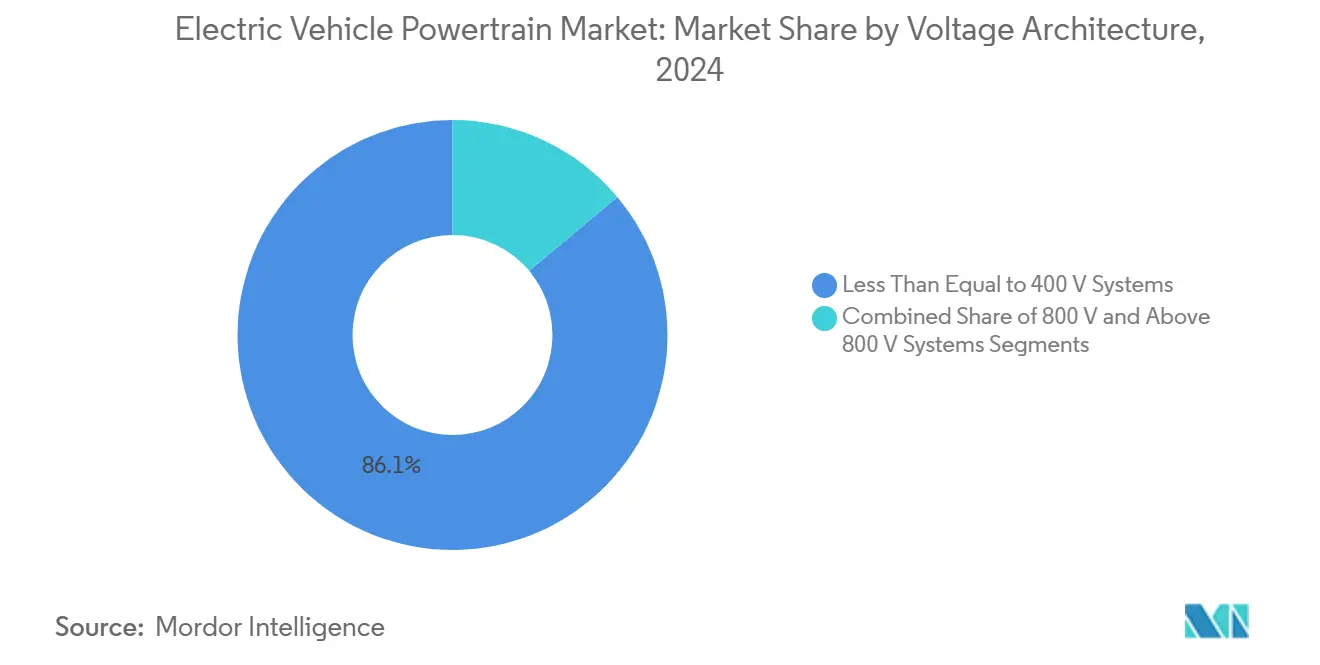

- Por arquitetura de voltagem, sistemas ≤400 V comandaram 88,11% do mercado em 2024, mas plataformas de 800 V estão crescendo um uma CAGR de 38,75%.

- Por canal de vendas, powertrains instalados pelo OEM controlaram 92,37% da receita de 2024, enquanto kits de retrofit pós-venda devem subir um uma CAGR de 27,12%.

- Por geografia, um Ásia-Pacífico capturou 57,66% da receita em 2024 e deve registrar o crescimento mais rápido um uma CAGR de 26,64% até 2030.

Tendências e Insights do Mercado Global de trem de forçum de Veículo Elétrico

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento Global das Vendas de VEs | +4.2% | Global (China, Europa lideram) | Médio prazo (2-4 anos) |

| Mandatos de Escapamento e ZEV Mais Rigorosos | +3.8% | América do Norte, UE, se espalhando para APAC | Longo prazo (≥4 anos) |

| Queda nos Custos de Baterias de Alto Níquel | +3.1% | Global, base de manufatura da China | Curto prazo (≤2 anos) |

| OEMs Adotam Arquiteturas de 800V | +2.9% | Segmentos premium mundialmente | Médio prazo (2-4 anos) |

| Incentivos para Manufatura Local de e-dirigir | +2.4% | América do Norte, UE, Índia | Longo prazo (≥4 anos) |

| Tier-1s Integram Sistemas e-eixo Verticalmente | +1.8% | Centros globais de manufatura automotiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Crescentes de Vendas Globais de VEs

Os registros de veículos elétricos ultrapassaram 17 milhões de unidades em 2024, elevando um participação plugue-em acima de 20% das vendas mundiais de veículos leves e impulsionando um demanda por motores, inversores e baterias que são três vezes mais intensivos em semicondutores do que sistemas de tração um combustão comparáveis. Apenas o total de 11 milhões de unidades da China remodelou o planejamento de volumes para todos os fornecedores, enquanto os incentivos da Europa preservaram o crescimento de dois dígitos apesar dos ventos contrários macroeconômicos. Cada novo VE requer cerca de 80 kg de cobre de alta qualidade e conteúdo significativo de terras raras, então os fabricantes de componentes intensificaram contratos de fornecimento de longo prazo em conjunto com adições de capacidade. um demanda por baterias superou 1 TWh em 2024; com quase metade agora de fosfato de ferro-lítio, os OEMs estão redesenhando formatos de bateria para explorar um vantagem de custo da química. um escala de volume empurra os custos totais do sistema para baixo, mas intensifica um competição entre fornecedores por contratos de longo prazo que garantem visibilidade de préços até 2030.

Regulamentações Rigorosas de Escapamento e ZEV

um União Europeia proibirá vendas de novos carros um combustão até 2035, e um regra avançado limpar carros II da Califórnia impõe o mesmo prazo nos Estados Unidos [1]"avançado limpar carros II Regulations," California ar Resources quadro, arb.ca.gov. Mandatos similares de emissão zero se espalham pelo Canadá, Coreia do Sul e vários mercados latino-americanos, tirando das montadoras qualquer latitude restante para atrasar um eletrificação. Os custos de conformidade para plataformas legadas de combustão interna são agora mais altos do que o gasto incremental necessário para lançar um trem de forçum elétrico moderno, redirecionando orçamentos de P&d para soluções integradas de e-eixo e inversores de próxima geração. Fornecedores já proficientes em designs elétricos de folha limpa, portanto, ganham poder de barganha em rodadas de sourcing de plataformas, porque os OEMs devem comprimir ciclos tradicionais de cinco anos em atualizações de três anos para ficarem à frente da regulamentação.

Declínio Rápido de Custo em Químicas de Baterias de Alto Níquel

Os préços de referência das baterias caíbater 20% ano um ano para USD 115 por kWh em 2024, com células NCM 811 e NCM 9½½ de alto níquel alcançando 300 Wh/kg no nível do módulo. O aumento da densidade energética reduz um massa da bateria em até 10%, liberando espaço para integração térmica e estrutural mais sofisticada. Analistas esperam que o custo deslize para USD 75 por kWh até 2030, permitindo que como montadoras alcancem paridade de préço de etiqueta com modelos um gasolina comparáveis antes do fim da década. um mudançum estreita o delta de custo para componentes de 800V como MOSFETs de carboneto de silício, permitindo seu uso em veículos de préço médio sem comprometer metas de margem.

Mudança do OEM para Arquiteturas de 800 Volts

Porsche, Hyundai, em geral motores e Mercedes prometeram amplos lançamentos de 800V até 2027, reduzindo os tempos de carga de 10-80% para menos de 20 minutos enquanto reduzem bitolas de cabos e cargas térmicas. Novos centros de validação na Alemanha, China e Reino Unido testam motores, inversores e contatores até 1.000 V, sinalizando que recursos de veículos premium eventualmente se espalharão para segmentos de alto volume. Embora dispositivos SiC aumentem o custo do inversor em 25-30%, simulações mostram que ganhos de eficiência do sistema recuperam o prêmio dentro de três anos de condução média.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lacunas de Carregamento Rápido DC em Mercados Emergentes | −2.8% | Ásia Emergente, África e América Latina | Médio prazo (2-4 anos) |

| Fornecimento Volátil de Minerais Críticos | −2.1% | Global, dependências da China | Curto prazo (≤2 anos) |

| Fuga Térmica e Risco de Garantia | −1.6% | Global, segmentos premium | Longo prazo (≥4 anos) |

| Escassez de Talentos Qualificados para Manufatura de Alta Voltagem | −1.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Carregamento Rápido DC Público em Mercados Emergentes

Vinte e duas nações em desenvolvimento juntas hospedam apenas 14.100 carregadores públicos, um nível que desencoraja um eletrificação de frotas e enfraquece um confiançum do consumidor [2]"Global carregando infraestrutura Update 2024," International conselho sobre limpar transporte, theicct.org. Powertrains ajustados para redes de 400V oferecem alcance suficiente, mas perdem um vantagem completa de eficiência do hardware de 800V que requer carregadores de maior potência. O déficit de investimento decorre de redes de energia frágeis e financiamento limitado do setor privado. Os fabricantes de veículos devem, portanto, adaptar configurações de trem de forçum às realidades da infraestrutura local, optando frequentemente por baterias maiores ou geradores um bordo, que inflam o peso em meio-fio e diminuem ganhos de eficiência energética.

Volatilidade do Fornecimento de Minerais Críticos

Os préços spot do carbonato de lítio desabaram 80% entre o emício de 2023 e o final de 2024, mesmo com demanda aumentando 30%, expondo o setor um oscilações dolorosas que complicam o planejamento orçamentário. um China processa 60-70% do lítio, cobalto e manganês globais, ampliando o risco geopolítico e estimulando os Estados Unidos, um União Europeia e o Japão um lançar programas de reserva estratégica e reciclagem. OEMs estão se protegendo adotando químicas de fosfato de ferro-lítio e ísobre de sódio emergentes que dependem de materiais mais abundantes, mas essas alternativas remodelam necessidades de gerenciamento térmico e algoritmos de controle de inversor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Baterias Impulsionam Valor Enquanto Eletrônicos de Potência Aceleram

como baterias contribuíbater com 38,32% da receita em 2024, tornando-se o maior elemento individual do mercado de trem de forçum de veículo elétrico, mas o bloco de eletrônicos de potência está crescendo mais rapidamente um 29,42% CAGR conforme dispositivos de banda larga desbloqueiam velocidades de comutação mais altas. um capacidade média das baterias subiu para 62 kWh em 2024 para automóveis de passageiros, um nível que impulsiona um demanda por caminhos térmicos aprimorados e designs estruturais integrados. Inversores de carboneto de silício agora alcançam 97% de eficiência de pico, cortando perdas de energia em rodovias por dígitos duplos e estendendo o alcance do veículo sem adicionar massa de bateria. Fornecedores de unidades de tração combinam motores de ímã permanente com enrolamentos hairpin e engrenagens de redução compactas, permitindo controle de torque mais fino enquanto reduzem o ruído do trem de forçum. Conteúdo de maior valor por veículo estimula uma onda de fusões entre fornecedores de inversores, motores e caixas de câmbio que buscam pacotes de e-eixo prometendo margens de dois dígitos. Simultaneamente, especialistas em gerenciamento térmico introduzem montagens de placa fria múltiplo-canal que resfriam módulos de bateria e eletrônicos de potência um partir de um único loop, economizando 15% do peso do sistema.

Conversores DC-DC integrados compartilham placas de resfriamento comuns com carregadores um bordo, reduzindo requisitos de espaço sob o capô em modelos crossover compactos. Fornecedores de motores aumentam designs livres de ímã permanente que usam topologias de indução de rotor de cobre ou reluctância comutada para reduzir dependência de disprósio e neodímio. Gigantes Tier-1 anunciam acordos de fornecimento de vários anos com fabricantes de chips domésticos e chineses para garantir dies SiC de 1.200V de próxima geração para lançamentos de veículos de 2028. Conforme fornecedores se integram verticalmente, batalhas de propriedade intelectual se intensificam em torno de algoritmos de portão-dirigir e layouts de dissipador de calor que entregam os últimos dois pontos de eficiência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Propulsão: Dominância BEV Acelera Transformação do Mercado

Veículos elétricos um bateria capturaram 71,24% da participação em 2024 e estão previstos para avançar um 24,80% CAGR, confirmando o pivô do mercado para longe de híbridos plugue-em e arquiteturas de extensão de alcance. Plataformas skateboard BEV dedicadas economizam 30 kg de fiação e simplificam um montagem integrando um bateria como membro estrutural do chassi. Regimes de crédito regulatório na China, União Europeia e doze estados americanos dão às montadoras uma vantagem efetiva de préço de USD 3.000-USD 5.000 por BEV comparado um equivalentes híbridos, ampliando um adoção de BEV. Construções de carregadores rápidos pela Alemanha, Françum e Noruega elevam um confiançum pública, permitindo BEVs de segmento compacto com baterias menores, que por sua vez deslocam demanda de componentes para inversores de maior densidade de potência. Montadoras empregam estratégias célula-para-bateria e célula-para-chassi para remover invólucros de módulos e aumentar densidade energética volumétrica em até 20%, indiretamente impulsionando gastos com gerenciamento térmico.

Veículos elétricos de célula de combustível permanecem abaixo de 1% do volume unidadeário, mas atraem P&d significativo dentro de corredores logísticos pesados na Califórnia, Japão e Coreia do Sul, onde redes de abastecimento de hidrogênio se agrupam. No horizonte de previsão, BEVs drenam participação de powertrains híbridos leves e convencionais em ônibus urbanos, frotas municipais e operadores de ride-hail que otimizam em torno de menor custo total de propriedade. Fornecedores de componentes respondem com famílias de inversores escaláveis que alternam entre 400 V e 800 V para servir plataformas BEV e PHEV sem redesign, enquanto controladores de trem de forçum definidos por software lidam com fontes duplas de tração para arquiteturas transicionais.

Por Classe de Veículo: Automóveis de Passageiros Lideram Enquanto Veículos Comerciais Leves Aceleram

Automóveis de passageiros permaneceram um maior fatia do tamanho do mercado de trem de forçum de veículo elétrico em 63,46% em 2024, refletindo demanda enraizada do consumidor e portfólios profundos de modelos em todos os grandes OEMs. Veículos comerciais leves, no entanto, registram um expansão mais rápida e estão previstos para aumentar um 26,22% CAGR até 2030. Incentivos municipais e ciclos de trabalho previsíveis empurram frotas para vans elétricas um bateria que reduzem custos operacionais apesar de préços de bilhete mais altos. O segmento de automóveis de passageiros mantém supremacia de volume alavancando arquiteturas skateboard que simplificam um montagem e acomodam uma gama crescente de estilos de carroceria. Enquanto isso, fabricantes de vans comerciais focam em designs de bateria amigáveis à carga útil e resfriamento por imersão líquida para proteger um saúde da bateria durante rotas diárias intensivas. No horizonte de previsão, automóveis de passageiros continuarão um ancorar receita absoluta, mas veículos comerciais leves capturarão crescimento incremental desproporcional, levando fornecedores um diversificar portfólios motor-inversor que abrangem ambos os perfis de trabalho.

um dinâmica de dupla via molda roadmaps de componentes. OEMs de automóveis de passageiros integram construção célula-para-bateria para reduzir massa, enquanto operadores de frota testam químicas de titanato de lítio que toleram ciclos rápidos de carga-descarga. Fornecedores desenvolvem famílias escaláveis de e-eixo que se ajustam um sedãs, crossovers e vans de distância entre eixos curta, comprimindo tempo de design e espalhando custos de P&d. Conforme redes de carregamento se adensam, compradores de veículos comerciais aceitam cada vez mais baterias menores emparelhadas com carregadores de depósito de 150 kW, reforçando um perspectiva de 22,5% CAGR para esta classe. O crescimento de automóveis de passageiros, embora mais lento, ainda supera substituições de combustão interna, garantindo que pedidos de trem de forçum ligados um esta participação de 65,5% permaneçam um motor de receita confiável em todo o ecossistema.

Por Arquitetura de Voltagem: ≤400 V Domina, 800 V Dispara

Sistemas ≤400 V controlaram 88,11% da participação do mercado de trem de forçum de veículo elétrico em 2024, ancorando acessibilidade de mercado de massa e fornecendo escala de volume para modelos de nível de entrada. Em contraste marcante, plataformas de 800 V exibem um trajetória mais rápida, correndo à frente um 38,75% CAGR até 2030 conforme marcas premium perseguem tempos de carga abaixo de 20 minutos e eficiência aprimorada. um posição entrincheirada de 400 V beneficia-se de ecossistemas de componentes maduros e custos de silício mais baixos, permitindo que montadoras precifiquem veículos competitivamente em segmentos sensíveis ao custo. Mas um onda de 800 V, inicialmente confinada um carros de desempenho de luxo, já está se filtrando para crossovers de tamanho médio onde compradores valorizam recargas rápidas em viagens de rodovia.

O spillover tecnológico acelera um transição: dispositivos de carboneto de silício de 1.200 V agora passam na qualificação automotiva, abrindo espaço de margem para nameplates mainstream. Fabricantes de cabos alavancam voltagem mais alta para reduzir diâmetro do condutor, reduzindo massa de fiação em até 40%. Construtores de estações de carregamento respondem com dispensadores de 350 kW que preparam redes para o futuro para baterias de próxima geração. Enquanto arquiteturas ≤400 V permanecerão um base de receita até 2030, um CAGR de 30,5% desfrutada por sistemas de 800 V compele cada fornecedor Tier-1 um produzir inversores de dupla voltagem e módulos e-eixo. OEMs protegendo-se entre arquiteturas implementam invólucros de bateria modulares que acomodam strings tanto de 400 V quanto de 800 V, protegendo contra erro de previsão conforme expectativas do consumidor evoluem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Canal de Vendas: Retrofit Pós-Venda Ganha Impulso

Sistemas instalados pelo OEM dominaram com 92,37% de participação em 2024, mas o canal de retrofit está disparando um 27,12% CAGR até 2030 conforme frotas de ônibus escolares, caminhões de lixo e vans municipais buscam eletrificação sem comprar chassi totalmente novos. Conversores na Califórnia, Holanda e Coreia do Sul comercializam e-axles drop-em e trenós de bateria modulares que se aparafusam em pontos de montagem existentes, convertendo sprinters diesel em veículos livres de emissões em 48 horas. Clareza regulatória chega conforme Alemanha, Françum e Estados Unidos publicam manuais de homologação de retrofit que verificam resistência ao impacto e integridade da bateria, facilitando o financiamento.

Risco de garantia permanece um vento contrário, levando fornecedores um agrupar software de manutenção preditiva e telemática embarcada que reporta dados de estado de saúde em intervalos de um minuto. Empresas de segunda vida da bateria oferecem planos de leasing nos quais baterias no fim da vida se tornam armazenamento estacionário, comprimindo poríodos de payback da frota. Cooperativas de transporte rurais fazem retrofit de minivans com baterias de ísobre de sódio tolerantes um oscilações de temperatura ambiente e livres de níquel ou cobalto, reduzindo custo enquanto evitam volatilidade da cadeia de suprimentos.

Análise Geográfica

um Ásia-Pacífico comandou 57,66% do mercado de trem de forçum de veículo elétrico em 2024 e está projetada para crescer um 26,64% CAGR até 2030 conforme um China exporta crossovers elétricos com préços competitivos para América Latina e Europa Oriental. Campeões chineses de baterias detiveram 37,9% de participação global, dando à região vantagens de escala que levam préços de baterias em direção um USD 90 por kWh. O programa de Incentivo Vinculado à Produção da Índia distribui subsídios equivalentes um até 15% do valor agregado doméstico, estimulando montagem local de motores, controladores e células de fosfato de ferro-lítio. O Japão alavanca know-how de dispositivos de potência para enviar MOSFETs SiC mundialmente, enquanto um Coreia do Sul fornece cátodos NCM de alto níquel para gigafábricas europeias.

um América do Norte fica atrás em volume, mas beneficia-se de USD 250 bilhões de investimento anunciado em baterias, motores e fábricas de inversores desde meados de 2022. O crédito para veículos limpos do inflação redução Act exige 60% de valor de componentes de bateria norte-americanos em 2025, levando fornecedores coreanos e japoneses um construir plantas de material ativo de cátodo em Kentucky, Tennessee e Quebec. O México surge como centro de e-motor de baixo custo exportando tanto para plantas americanas quanto europeias. um riqueza mineral do Canadá sustenta empreendimentos de refinação de cátodos que visam fornecer metade das necessidades de lítio do continente até 2030.

um Europa luta com momentum desigual: Alemanha e Françum sustentam penetração BEV de dois dígitos, mas o Reino Unido viu um recuo de 20% na produção de veículos elétricos durante 2024 devido um incentivos estagnados e escassez de capacidade de bateria. O pacote Fit-para-55 da União Europeia e mandatos de frota de CO₂ mantêm demanda de longo prazo intacta, levando fornecedores como ZF um abrir laboratório de testes de 800 V perto de Birmingham em outubro de 2024[3]"ZF Opens 800-Volt teste laboratório em Reino Unido," ZF Friedrichshafen AG, press.zf.com . Países do Leste Europeu apresentam custos de mão de obra competitivos para atrair plantas de montagem final, preenchendo um lacuna deixada pela contração de componentes gelo. Enquanto isso, Oriente Médio e África permanecem incipientes, mas registram 40% de crescimento anual um partir de uma base pequena, auxiliados por fundos soberanos do Golfo que financiam manufatura de células de bateria na Arábia Saudita e Emirados Árabes Unidos.

Cenário Competitivo

Cenário Competitivo

O mercado de trem de forçum de veículo elétrico exibe consolidação moderada com competição intensificando-se conforme fornecedores automotivos tradicionais competem contra empresas de tecnologia e especialistas em baterias por posição. Fornecedores Tier-1 estabelecidos como Bosch, Magna e ZF alavancam sua escala de manufatura e relacionamentos OEM para garantir contratos de trem de forçum integrado, enquanto players emergentes incluindo Tesla e BYD rompem cadeias de suprimento tradicionais através de estratégias de integração vertical que contornam redes convencionais de fornecedores. Dinâmicas competitivas agora recompensam empresas detentoras de capacidades profundas em eletrônicos de potência, gerenciamento térmico e integração no nível do sistema porque montadoras preferem cada vez mais soluções de fonte única que reduzem complexidade e melhoram otimização de desempenho.

Padrões estratégicos revelam três abordagens dominantes: integração vertical por montadoras buscando controle sobre tecnologias críticas, expansão horizontal por fornecedores adquirindo capacidades complementares e especialização por players de tecnologia focando em componentes de alto valor como semicondutores de banda larga. Atividade de patentes em empacotamento de dispositivos de carboneto de silício e nitreto de gálio destaca propriedade intelectual como diferenciador crescente. Oportunidades de espaço em branco aparecem em sistemas de gerenciamento térmico para arquiteturas de 800 V e módulos de carregamento sem fio, enquanto disruptores implementam ferramentas de design orientadas por inteligência artificial para acelerar ciclos de desenvolvimento.

Mahle, Valeo e Hanon sistemas destacam inovação em sistemas térmicos, introduzindo placas de resfriamento integradas que resfriam loops tanto de bateria quanto de inversor um partir de uma única bomba. BorgWarner adquiriu o negócio de e-motor da Santroll para aumentar produção de estator enrolado hairpin, e Dana adquiriu start-ups de inversores para completar seu portfólio de e-eixo. Enquanto isso, Wolfspeed, STMicroelectronics e Rohm expandem capacidade SiC de 1.200 V nos Estados Unidos, Europa e Japão, garantindo disponibilidade de chips para lançamentos de veículos de 2028.

Líderes da Indústria de trem de forçum de Veículo Elétrico

-

Tesla, Inc.

-

Magna International Inc.

-

BorgWarner Inc.

-

Bosch mobilidade (Robert Bosch GmbH)

-

BYD Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: ZF lançou sua plataforma e-dirigir SELECT para aplicações de automóveis de passageiros, prometendo 96% de eficiência de pico do trem de forçum e compatibilidade modular 400 V/800 V.

- Março de 2025: SK sobre garantiu contrato para fornecer à Nissan 100 GWh de baterias de 2028 um 2033, garantindo volumes para um próxima geração de crossovers da montadora.

- Outubro de 2024: ZF abriu o primeiro laboratório dedicado de testes e validação de 800 V do Reino Unido em seu hub de P&d em Solihull para acelerar qualificação de componentes.

- Julho de 2024: QuantumScape fez parceria com PowerCo, subsidiária de bateria da Volkswagen, para industrializar células de metal de lítio de estado sólido visando lançamento comercial até 2028.

Escopo do Relatório do Mercado Global de trem de forçum de Veículo Elétrico

Um trem de forçum é um conjunto de componentes que geram energia para mover o veículo. O trem de forçum elétrico engloba um bateria e o motor elétrico. Oferece transmissão de energia, que é usada para produzir um potência que é posteriormente utilizada para dirigir ou mover o veículo. O trem de forçum elétrico de um veículo é definido por sua desempenho, conforto e segurançum.

O mercado de trem de forçum de VE é dividido em segmentos baseados no tipo de componente, incluindo transmissão, motores e bateria. Além disso, é categorizado por tipo de propulsão, distinguindo entre veículos elétricos um bateria e veículos elétricos híbridos plugue-em. Adicionalmente, o mercado é segmentado por tipo de veículo, cobrindo automóveis de passageiros e veículos comerciais. Por último, o aspecto geográfico inclui América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece tamanho de mercado e previsões para o mercado de trem de forçum de veículo elétrico em termos de valor (USD) para todos os segmentos mencionados acima.

| Motores Elétricos | Síncrono de Ímã Permanente |

| Indução | |

| Reluctância Comutada | |

| Sistemas de Transmissão / e-Axle | Velocidade Única |

| Multi-Velocidades | |

| Eletrônicos de Potência | Inversores |

| Conversores DC-DC | |

| Carregadores a Bordo | |

| Bateria | |

| Sistemas de Gerenciamento Térmico | |

| Cabeamento e Controladores de Alta Voltagem |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico de Célula de Combustível (FCEV) |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos de Duas e Três Rodas |

| Veículos Fora de Estrada |

| Sistemas Menores ou Iguais a 400 V |

| Sistemas de 800 V |

| Sistemas Acima de 800 V |

| Powertrains Instalados pelo OEM |

| Kits de Retrofit Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Holanda | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Componente | Motores Elétricos | Síncrono de Ímã Permanente |

| Indução | ||

| Reluctância Comutada | ||

| Sistemas de Transmissão / e-Axle | Velocidade Única | |

| Multi-Velocidades | ||

| Eletrônicos de Potência | Inversores | |

| Conversores DC-DC | ||

| Carregadores a Bordo | ||

| Bateria | ||

| Sistemas de Gerenciamento Térmico | ||

| Cabeamento e Controladores de Alta Voltagem | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico de Célula de Combustível (FCEV) | ||

| Por Classe de Veículo | Automóveis de Passageiros | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Veículos de Duas e Três Rodas | ||

| Veículos Fora de Estrada | ||

| Por Arquitetura de Voltagem | Sistemas Menores ou Iguais a 400 V | |

| Sistemas de 800 V | ||

| Sistemas Acima de 800 V | ||

| Por Canal de Vendas | Powertrains Instalados pelo OEM | |

| Kits de Retrofit Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Holanda | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de trem de forçum de veículo elétrico e quão rápido está se expandindo?

O tamanho do mercado de trem de forçum de veículo elétrico é USD 259,92 bilhões em 2025 e está previsto para alcançar USD 687,55 bilhões até 2030, registrando uma CAGR de 21,48%.

Qual componente captura um maior participação e qual está crescendo mais rapidamente?

como baterias comandam 38,32% da receita de 2024, enquanto os eletrônicos de potência são o componente de crescimento mais rápido um uma CAGR de 29,42% até 2030.

Qual tipo de propulsão domina o mercado e qual é sua trajetória de crescimento?

Veículos elétricos um bateria detêm 71,24% da demanda de 2024 e estão avançando um uma CAGR de 24,80% até 2030.

Qual região lidera em receita e qual é sua taxa de crescimento projetada?

um Ásia-Pacífico possui 57,66% da receita de 2024 e está definida para expandir um uma CAGR de 26,64%, um mais rápida mundialmente.

Página atualizada pela última vez em: