Tamanho e Participação do Mercado de Eixo de Tração Elétrica Automotivo

Visão Geral do Mercado

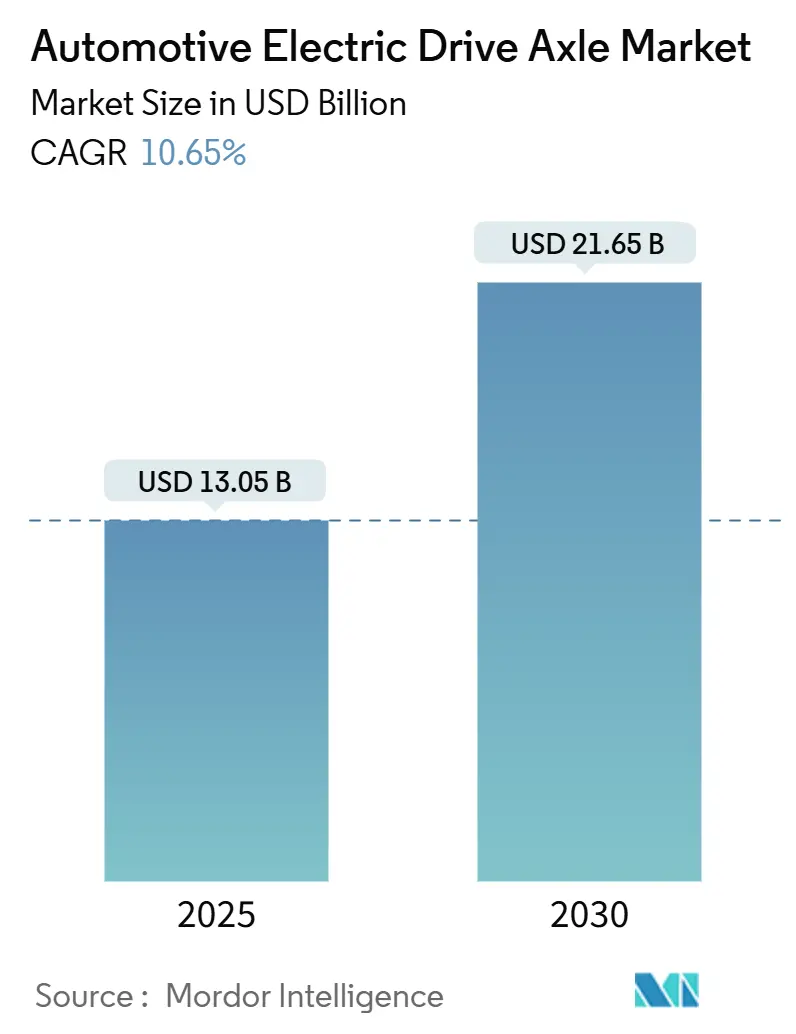

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 13.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Eixo de Tração Elétrica Automotivo pela Mordor Intelligence

O tamanho do mercado de eixo de tração elétrica automotivo está avaliado em USD 13,05 bilhões em 2025 e tem previsão de atingir USD 21,65 bilhões até 2030, avançando a uma TCAC de 10,65%. A aceleração em direção à mobilidade de emissão zero, metas obrigatórias de CO₂ para frotas e quedas mais rápidas nos custos de baterias estão proporcionando visibilidade sólida de volume para fornecedores de eixos elétricos. Lançamentos de modelos construídos em sistemas de 800 V, o surgimento de soluções integradas 4-em-1 e pegadas de produção expandidas na Ásia-Pacífico estão comprimindo curvas de custo e ampliando a demanda endereçável. O posicionamento competitivo agora depende do conhecimento em gerenciamento térmico, alternativas a ímãs de terras raras e a capacidade de empacotar recursos de vetorização de torque definidos por software. Kits de conversão para veículos em serviço, layouts de motor duplo de maior margem para SUVs e picapes, e subsídios públicos para conteúdo de trem de força doméstico estão abrindo pools de receita adicionais no mercado de eixo de tração elétrica automotivo.

Principais Conclusões do Relatório

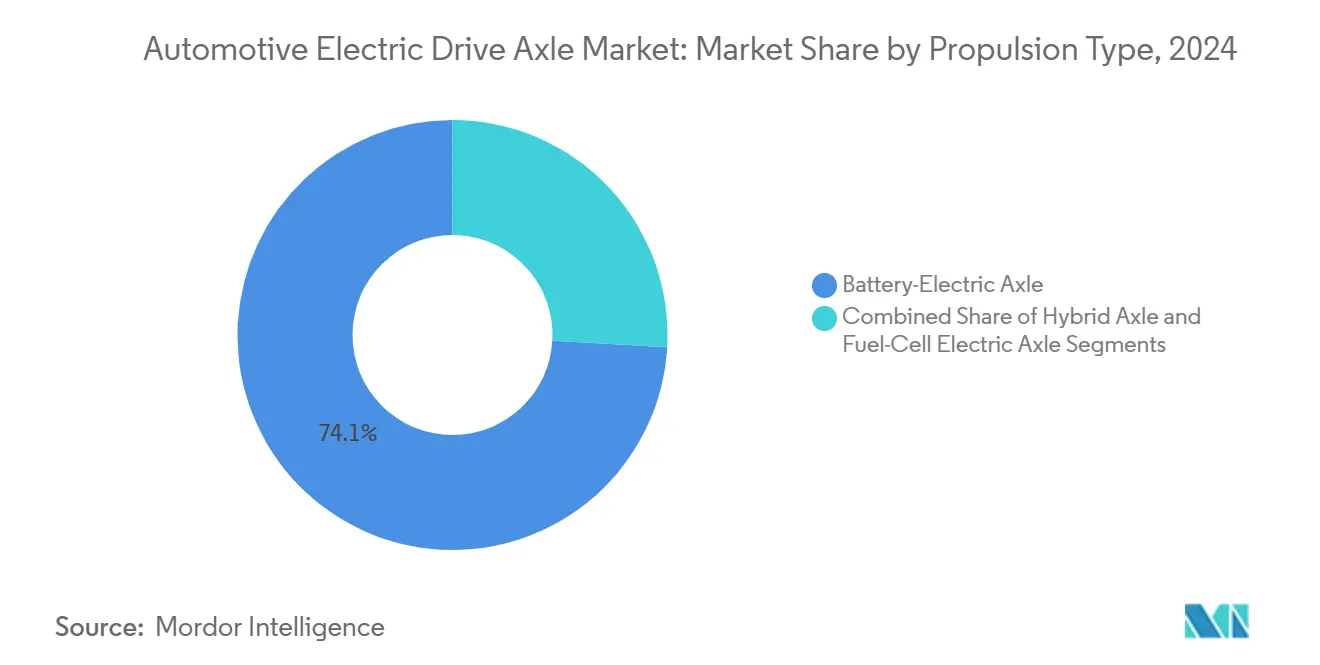

• Por tipo de propulsão, eixos elétricos a bateria lideraram com 74,05% de participação do mercado de eixo de tração elétrica automotivo em 2024; eixos a célula de combustível têm projeção de crescer a uma TCAC de 11,24% até 2030.

• Por nível de integração, sistemas 3-em-1 detiveram 42,85% de participação do tamanho do mercado de eixo de tração elétrica automotivo em 2024, enquanto configurações 4-em-1 estão avançando a uma TCAC de 11,50% até 2030.

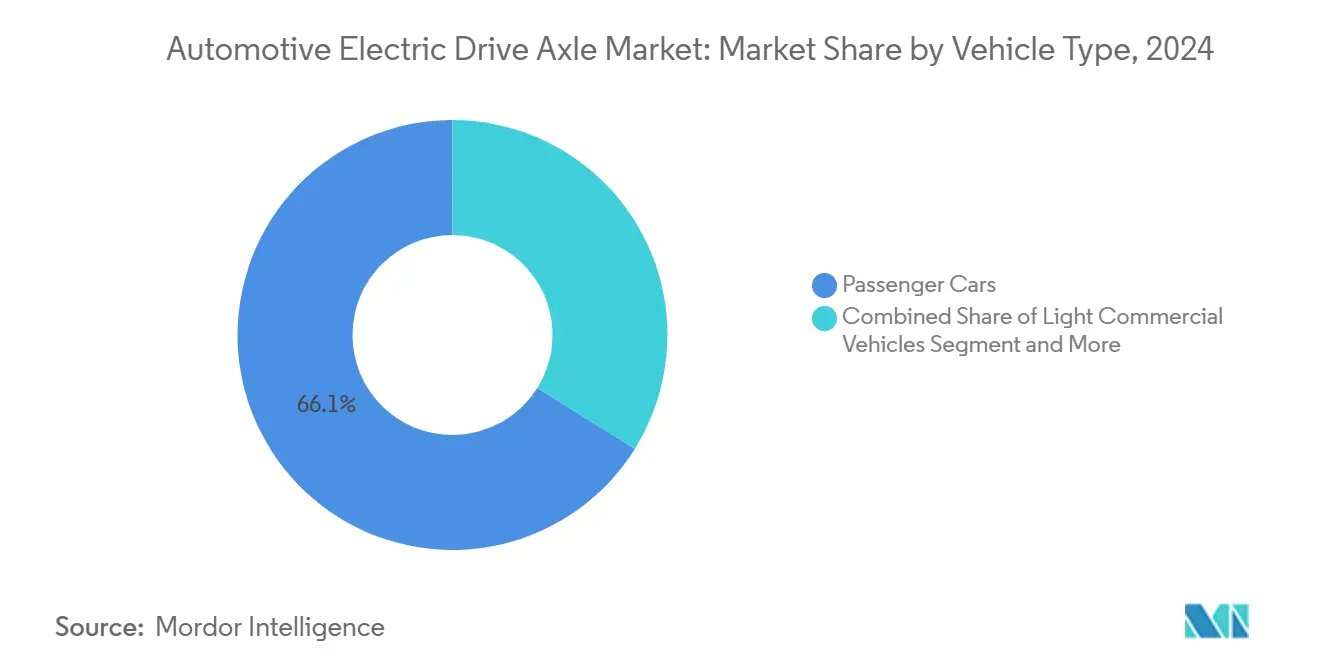

• Por tipo de veículo, carros de passeio responderam por 61,50% do tamanho do mercado de eixo de tração elétrica automotivo em 2024; equipamentos rodoviários e especializados estão configurados para expandir a uma TCAC de 10,97% até 2030.

• Por canal de vendas, unidades equipadas pela OEM dominaram com 88,66% de participação em 2024, enquanto kits de retrofit pós-venda estão aumentando a uma TCAC de 11,77%.

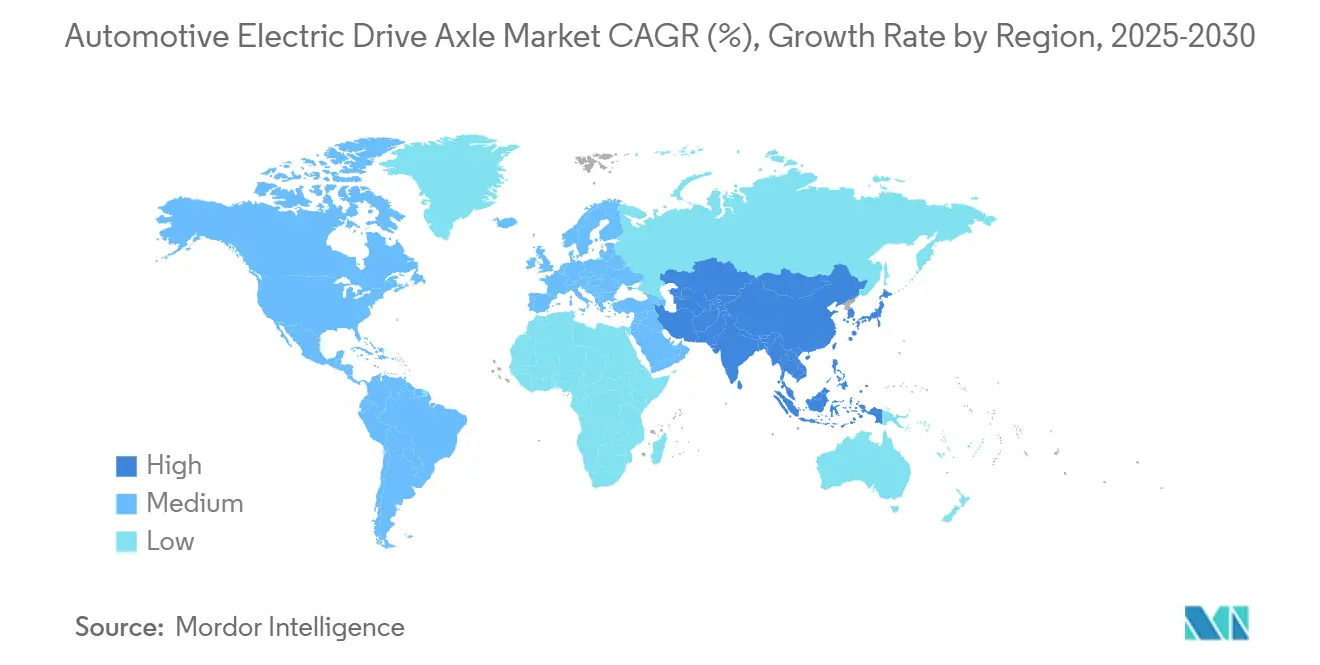

• Por geografia, a Ásia-Pacífico comandou 45,11% da receita em 2024 e está crescendo a uma TCAC de 12,33%, a mais rápida entre todas as regiões.

Tendências e Insights do Mercado Global de Eixo de Tração Elétrica Automotivo

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Roadmaps de Eletrificação das OEMs Aceleram Demanda por Eixos Elétricos | +2.1% | Global, liderado por China, UE, América do Norte | Prazo médio (2-4 anos) |

| Mandatos Governamentais de Emissão Zero e Incentivos de Compra | +1.8% | UE, Califórnia, China, expansão para mercados emergentes | Prazo curto (≤ 2 anos) |

| Custo de Bateria Cai Abaixo de USD 80/kWh, Ampliando Acessibilidade de Eixos Elétricos | +1.5% | Global, maior impacto em mercados APAC sensíveis a preço | Prazo médio (2-4 anos) |

| Surto em Lançamentos de SUVs e Picapes Elétricos a Bateria | +1.2% | América do Norte, Europa, adoção gradual APAC | Prazo curto (≤ 2 anos) |

| Mudança para Arquiteturas 800 V Exigindo Projetos de Eixo de Nova Geração | +0.9% | Segmentos premium mundiais, adoção precoce na Alemanha e China | Prazo longo (≥ 4 anos) |

| Monetização de Vetorização de Torque Definida por Software Via Serviços de Dados de Eixo Elétrico | +0.7% | Mercados desenvolvidos com infraestrutura de conectividade avançada | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Roadmaps de Eletrificação das OEMs Aceleram Demanda por Eixos Elétricos

Metas firmes de produção plurianuais de montadoras globais estão dando aos fornecedores Tier-1 visibilidade incomumente clara sobre volumes de pedidos, encorajando maiores investimentos de capital para linhas dedicadas de eixos elétricos e fornecimento localizado de componentes. O eDrive de sexta geração da BMW para a Neue Klasse eleva a eficiência do trem de força em 20% enquanto suporta layouts traseiros e de tração integral em sedãs, SUVs e crossovers compactos. A ZF já garantiu EUR 31 bilhões em pedidos de e-mobilidade de alta voltagem, demonstrando como roadmaps fixos se convertem diretamente em contratos vinculativos e bancáveis para fornecedores.

Mandatos Governamentais de Emissão Zero e Incentivos de Compra

Cotas de vendas vinculativas e penalidades severas por não conformidade estão transformando a adoção de eixos elétricos de uma escolha discricionária em uma exigência regulatória. O mandato ZEV do Reino Unido começa com 22% de vendas elétricas em 2024 e sobe para 100% até 2035, respaldado por multas de GBP 15.000 por veículo não conforme que excedem materialmente os prêmios de custo do trem de força. A regra Advanced Clean Cars II da Califórnia obriga 100% de vendas de veículos leves de emissão zero até 2035 e conversão completa da frota de médio e pesado porte até 2036, consolidando a demanda independentemente de oscilações de preços de combustível de curto prazo [1]"Texto da Regra Advanced Clean Cars II," California Air Resources Board, arb.ca.gov.

Custo de Bateria Cai Abaixo de USD 80/kWh, Ampliando Acessibilidade de Eixos Elétricos

Melhorias rápidas na química, fábricas de células em escala e incentivos políticos estão conjuntamente puxando os custos de bateria em direção ao limiar crítico sub-USD 80/kWh que desbloqueia paridade no custo total de propriedade contra vans diesel e carros compactos. O Laboratório Nacional Argonne modela uma queda de aproximadamente USD 140/kWh em 2023 para USD 86/kWh até 2035, mesmo antes dos créditos fiscais. O Conselho Internacional sobre Transporte Limpo projeta USD 72/kWh até 2030, permitindo que compradores mainstream absorvam o custo incremental de eixos elétricos de alta integração[2]"Estudo de Paridade de Custo de Bateria," International Council on Clean Transportation, theicct.org.

Surto em Lançamentos de SUVs e Picapes Elétricos a Bateria

Pipelines de produtos estão se inclinando para caminhões e SUVs de alta margem que demandam eixos de motor duplo ou e-beam poderosos, elevando a receita média por unidade para fornecedores. A coorte de caminhões elétricos de USD 100.000 da América do Norte movimentou 58.000 unidades no S1 2024, um salto sequencial de 35% que valida o apetite latente do consumidor por EVs orientados para performance. O e-Beam 3-em-1 da American Axle & Manufacturing entrega 150 kW e compatibilidade drop-in com arquiteturas body-on-frame, abordando diretamente este nicho de rápido crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade de Preços de Ímãs de Terras Raras | −1.4% | Global, particularmente regiões sensíveis a custos | Prazo curto (≤ 2 anos) |

| Diferença de Custo Inicial vs. Trens de Força Convencionais | −1.1% | Mercados emergentes e segmentos sensíveis a preços mundialmente | Prazo médio (2-4 anos) |

| Insourcing das OEMs Comprimindo Mercado Endereçável Tier-1 | −0.8% | Regiões desenvolvidas com capacidades OEM estabelecidas | Prazo médio (2-4 anos) |

| Limites de Gerenciamento Térmico no Nível de Integração 4-em-1 | −0.6% | Aplicações de alto desempenho globalmente | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Ímãs de Terras Raras

Oscilações bruscas nos preços de neodímio e disprósio estão corroendo a previsibilidade de margem e empurrando fabricantes em direção a químicas de ímã alternativas ou tecnologias de excitação. A Nissan visa uma redução de 30% no custo do motor substituindo ímãs de samário-ferro, reduzindo exposição a cadeias de suprimento concentradas em uma geografia. O motor magnético bifásico de 23 kW da GE Aerospace elimina disprósio e ainda melhora a densidade de potência, provando que compromissos de desempenho não são mais inevitáveis ao se afastar de materiais de terras raras [3]"Anúncio Motor Magnético Bifásico," GE Aerospace, ge.com.

Diferença de Custo Inicial vs. Trens de Força Convencionais

O maior preço de compra de veículos com eixo elétrico ainda dissuade compradores em regiões com menor renda disponível ou combustível diesel subsidiado, retardando a renovação de frotas. Embora os custos de bateria e inversor tendam para baixo, gastos adicionais em infraestrutura de carregamento e atualizações de gerenciamento térmico mantêm preços de etiqueta acima de modelos ICE comparáveis. Produção localizada de componentes, alívio de tarifas de importação e incentivos de sucateamento estão sendo implantados para estreitar o diferencial, mas até que mecanismos de financiamento amadureçam, o prêmio inicial permanece um freio significativo na penetração em muitos mercados emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Propulsão: Dominância Elétrica a Bateria Impulsiona Evolução do Mercado

Eixos elétricos a bateria entregaram 74,05% dos volumes de 2024, sublinhando sua centralidade no mercado de eixo de tração elétrica automotivo. Escala de produção em massa, implantações rápidas de carregadores e preferência política por emissões zero no escapamento ancoram esta liderança. Eixos elétricos híbridos abordam ciclos de trabalho transicionais, enquanto eixos a célula de combustível, embora nascentes, estão progredindo a uma TCAC de 11,24% com base em pilotos de caminhões pesados e testes de ônibus. O tamanho do mercado de eixo de tração elétrica automotivo para plataformas a célula de combustível está projetado para crescer junto com a infraestrutura de hidrogênio, auxiliado por projetos como o StackPack de 400 kW da Symbio para caminhões Classe 8. O apoio da Califórnia para implantações de ônibus valida promessa de longo percurso.

Crescente interesse das OEMs em extensores de autonomia a célula de combustível e estratégias nacionais de hidrogênio sugerem um alargamento gradual da diversidade de trens de força. Fornecedores que podem adaptar carcaças modulares para pilhas elétricas a bateria ou a célula de combustível irão proteger o risco de volume conforme operadores de frota experimentam com ambas as tecnologias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Integração: Sistemas 4-em-1 Emergem Apesar de Desafios Térmicos

Uma participação de 42,85% ainda reside com unidades 3-em-1 que fundem motor, engrenagem e inversor, oferecendo empacotamento custo-efetivo dentro de envelopes de resfriamento atuais. Contudo, RFQs de clientes agora favorecem layouts 4-em-1 que também integram loops térmicos, elevando esse segmento a uma TCAC de 11,50%. O tamanho do mercado de eixo de tração elétrica automotivo anexado a projetos 4-em-1 está previsto para se compor conforme semicondutores de bandgap largo reduzem rejeição de calor e permitem circuitos de resfriamento menores. A solução da Schaeffler combina todos os elementos em um módulo de 70 kg que se encaixa em veículos compactos do segmento C.

Complexidade térmica ainda limita adoção em EVs de alto desempenho onde cargas de potência sustentadas demandam resfriadores separados. Fornecedores estão investindo em materiais de mudança de fase e arquiteturas de loop dividido para estender janelas de potência pico sem elevar massa.

Por Tipo de Veículo: Aplicações Rodoviárias Impulsionam Crescimento Inesperado

Carros de passeio mantiveram uma participação de 61,50% em 2024 porque incentivos urbanos e familiaridade do consumidor favorecem sedãs e crossovers elétricos. Vans comerciais leves estão subindo conforme empresas de logística perseguem regras de emissão zero de última milha. A participação do mercado de eixo de tração elétrica automotivo está começando a se inclinar para maquinário de canteiros de obra, no entanto, conforme equipamentos de construção e agricultura se eletrificam para atender limites de ruído e emissão. Volume nesses nichos rodoviários está avançando a uma TCAC de 10,97%.

A Parker Hannifin acopla trações elétricas com funções de trabalho hidráulicas para carregadeiras e escavadeiras, provando que demandas de ciclo de trabalho podem ser atendidas através de curvas de torque cuidadosamente sintonizadas. O carregador onboard de 43 kW da Danfoss reduz tempo de inatividade, um obstáculo crítico para frotas de aluguel.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Retrofit Pós-Venda Ganha Momentum

Sistemas instalados de fábrica dominaram com 88,66% em 2024 pois eixos elétricos são estreitamente co-projetados com eletrônicos de chassi. Contudo, kits de retrofit estão ganhando ritmo a uma TCAC de 11,77% porque frotas veem conversão como um caminho de conformidade com baixo capex. O kit da Valeo pode atualizar uma van diesel para elétrica por cerca de metade do preço de um EV novo. O programa Maintain-Repair-Replace da ZF Aftermarket inclui fluidos especializados que estendem vida do inversor e simplificam manutenção de oficina.

Reguladores na Europa estão pesando créditos fiscais para retrofits, que, se promulgados, poderiam acelerar ainda mais a curva. Padrões de engenharia para integridade de colisão e cibersegurança permanecem os fatores limitantes para adoção generalizada.

Análise Geográfica

A Ásia-Pacífico capturou 45,11% da receita de 2024 e está se expandindo a uma TCAC de 12,33%, tornando-se o centro gravitacional do mercado de eixo de tração elétrica automotivo. A China produziu mais de 70% dos EVs globais em 2024, dando aos fabricantes locais de eixos elétricos vantagens de escala incomparáveis. Subsídios estatais, mineração doméstica de materiais de bateria e metas de cotas agressivas sustentam altas taxas de utilização de plantas. O HSBC prevê que a região representará mais de 60% das novas vendas de EV até 2030. Tier-1s japoneses estão pivotando rapidamente: a Nidec está otimizando e-motores menores adaptados a micro EVs de baixo custo, enquanto fornecedores de médio porte estão agrupando P&D para fechar lacunas tecnológicas.

A América do Norte está construindo momentum em torno de picapes elétricas e regras de conteúdo local impulsionadas por políticas. A Lei de Redução da Inflação vincula descontos ao consumidor a trens de força fornecidos regionalmente, direcionando novo investimento para linhas de montagem de eixos. A BorgWarner reportou um aumento de 47% ano a ano em vendas de e-produtos para Q1 2025, refletindo fortes ramp-ups em plantas OEM dos EUA. O e-Beam da American Axle visa esta onda de caminhões com saída de 150 kW para plataformas body-on-frame.

A Europa mantém liderança em engenharia premium de EV sustentada por regras rigorosas de CO₂ para frotas. O mandato de 22% de vendas elétricas em 2024, movendo para 100% até 2035, assegura demanda constante de eixos apesar de um contexto macro mais suave. A ZF está fazendo parceria com a IVECO BUS para soluções integradas de trem de força enquanto corteja a Foxconn para sistemas de chassi digital. Inovação em gerenciamento térmico e adoção de 800 V moldam licitações conforme marcas se esforçam por autonomia estendida em autoestradas alemãs de alta velocidade. Enquanto isso, mercados ASEAN emergentes miram uma TCAC de EV de 16-39% até 2035, embora financiamento e infraestrutura de carregamento devam amadurecer antes que montagem de eixos em grande escala se desloque para o sul.

Cenário Competitivo

O mercado de eixo de tração elétrica automotivo mostra consolidação moderada conforme fornecedores Tier-1 tradicionais enfrentam insourcing das OEMs e entrantes asiáticos orientados por custo. ZF, Bosch, Magna e Nidec alavancam portfolios profundos de trem de força mas devem se diferenciar além da precisão mecânica. A ZF está explorando um spin-off de trem de força e assinou um MOU com a Foxconn que combina amplitude de hardware com velocidade de eletrônicos de consumo. A Bosch ampliou sua família de motores livres de ímã permanente para proteger clientes de oscilações de preços de terras raras. O eDrive 800 V de 93% de eficiência da Magna garante posição em modelos premium alemães.

Fornecedores asiáticos, impulsionados por escala doméstica, competem principalmente em custo. A BYD está começando a exportar eixos elétricos integrados agrupados com baterias LFP, ameaçando participação ocidental em segmentos orientados por valor. A plataforma E-Axle Gen3 da Nidec reivindica 15% menos massa usando enrolamento hairpin e canais de refrigerante divididos. Integração vertical das OEMs aperta margens para independentes; Ford e Mercedes-Benz estão internalizando montagem de e-motor para fixar propriedade intelectual.

Áreas de crescimento de espaço branco incluem kits de retrofit, maquinário rodoviário e software de assinatura em camadas sobre dados de eixo. A BorgWarner fez parceria com a FinDreams Battery em baterias LFP para oferecer um módulo de propulsão integrado para caminhões leves. Fornecedores capazes de misturar mecatrônica com analytics e atualizações remotas estão melhor posicionados para defender participação conforme margens de hardware se comprimem.

Líderes da Indústria de Eixo de Tração Elétrica Automotivo

-

Robert Bosch GmbH

-

ZF Friedrichshafen AG

-

Nidec Corporation

-

Magna International Inc.

-

American Axle & Manufacturing

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A BMW revelou um conceito de tração elétrica 800 V para a Neue Klasse que aumenta eficiência em 20% através de produção modular de motor.

- Janeiro de 2025: A American Axle & Manufacturing exibiu uma Unidade de Tração Elétrica de 150 kW e e-Beam 3-em-1 na CES 2025.

- Outubro de 2024: Mahle e Valeo concordaram em co-desenvolver um eixo de Excitação Elétrica Brushless Interna livre de ímã classificado em 220-350 kW, visando cortar pegadas de carbono em mais de 40%.

- Fevereiro de 2024: A Schaeffler investiu USD 230 milhões em uma planta em Dover, Ohio para construir eixos elétricos e componentes de transmissão EV.

Escopo do Relatório Global do Mercado de Eixo de Tração Elétrica Automotivo

O Mercado de Eixo de Tração Elétrica Automotivo é segmentado por Tipo (Eixo Elétrico e Eixo Híbrido), por Canal de Vendas (OEM e Pós-Venda), por Tipo de Veículo (Carros de Passeio e Veículos Comerciais) e por Geografia.

| Eixo Elétrico a Bateria |

| Eixo Híbrido |

| Eixo Elétrico a Célula de Combustível |

| 2-em-1 (Motor e Engrenagem) |

| 3-em-1 (Motor, Engrenagem e Inversor) |

| 4-em-1 (Motor, Engrenagem, Inversor e Térmica) |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Rodoviário e Especializado (Construção e Agricultura) |

| Equipado pela OEM |

| Kits de Retrofit Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Propulsão | Eixo Elétrico a Bateria | |

| Eixo Híbrido | ||

| Eixo Elétrico a Célula de Combustível | ||

| Por Nível de Integração | 2-em-1 (Motor e Engrenagem) | |

| 3-em-1 (Motor, Engrenagem e Inversor) | ||

| 4-em-1 (Motor, Engrenagem, Inversor e Térmica) | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Rodoviário e Especializado (Construção e Agricultura) | ||

| Por Canal de Vendas | Equipado pela OEM | |

| Kits de Retrofit Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões Principais Respondidas no Relatório

Qual é o tamanho atual do mercado de eixo de tração elétrica automotivo?

O mercado está em USD 13,05 bilhões em 2025 e tem previsão de atingir USD 21,65 bilhões até 2030.

Qual tipo de propulsão domina o mercado de eixo de tração elétrica automotivo?

Eixos elétricos a bateria detêm 74,05% de participação, muito à frente das alternativas híbridas e a célula de combustível.

Por que eixos elétricos 4-em-1 estão ganhando popularidade?

Eles integram motor, engrenagem, inversor e gerenciamento térmico em um módulo, cortando peso e custo enquanto suportam necessidades de empacotamento mais apertadas.

Qual região está crescendo mais rapidamente para eixos de tração elétrica automotivos?

A Ásia-Pacífico lidera com uma TCAC de 12,33% graças ao forte apoio político e fabricação de EV em grande escala na China.

Página atualizada pela última vez em: