Tamanho e Participação do Mercado de Sistema de Gerenciamento Térmico para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

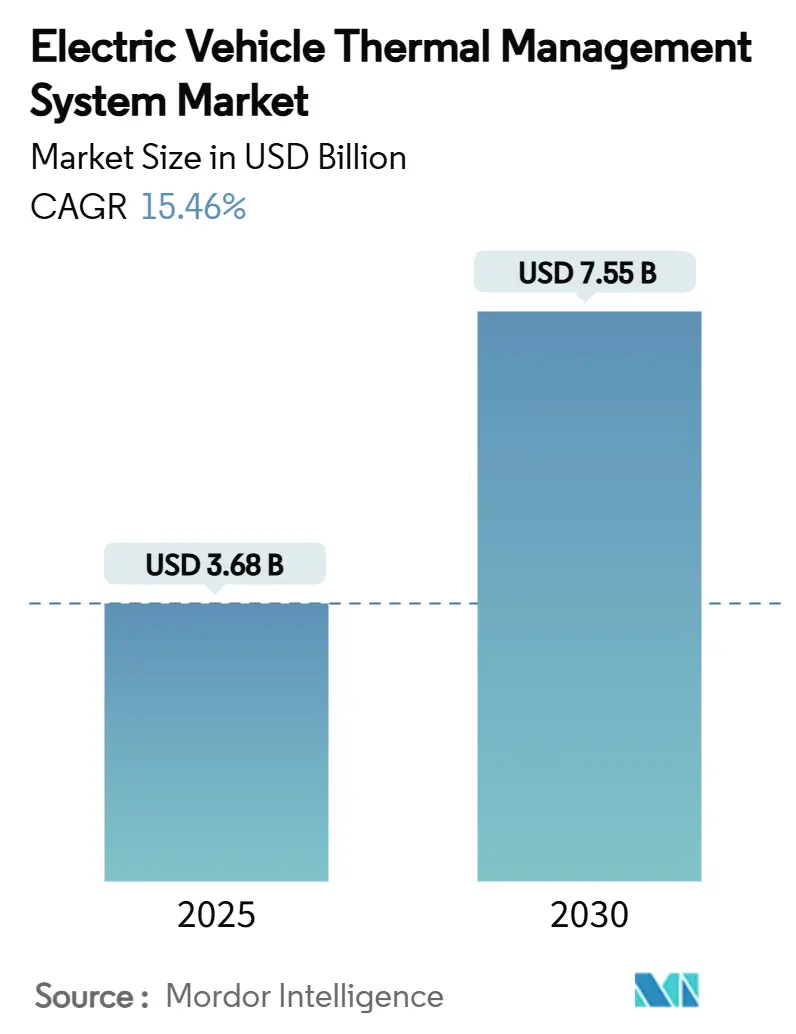

| Tamanho do Mercado (2025) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento Térmico para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de sistema de gerenciamento térmico para veículos elétricos está em USD 3,68 bilhões em 2025 e tem previsão de atingir USD 7,55 bilhões até 2030, expandindo-se a um CAGR de 15,46%. Essa trajetória ascendente está ancorada em maiores densidades de energia de bateria, na expansão de redes de carregamento rápido de 350 kW e em regras mais rígidas de segurança de bateria que convertem os subsistemas térmicos de componentes auxiliares em impulsionadores centrais de valor. As cargas térmicas do conjunto de baterias, do inversor e do motor aumentam em conjunto com as eficiências do trem de força, de modo que os fabricantes de automóveis adotam agora resfriamento de múltiplos circuitos, fluidos de imersão e HVAC com bomba de calor para manter as temperaturas das células entre 15 °C e 35 °C. A eletrificação de veículos comerciais acrescenta mais impulso porque conjuntos mais pesados e ciclos de operação contínua amplificam a demanda de resfriamento, levando os fornecedores a trocadores de calor de placas maiores, fluidos de arrefecimento dielétricos e controladores habilitados por IA. A segurança do fornecimento de fluidos de baixa condutividade e de preenchedores de lacunas avançados permanece um fator limitante, mas os investidores veem economias de escala atraentes à medida que as gigafábricas projetam conjuntos prontos para imersão e circuitos térmicos integrados.

Principais Conclusões do Relatório

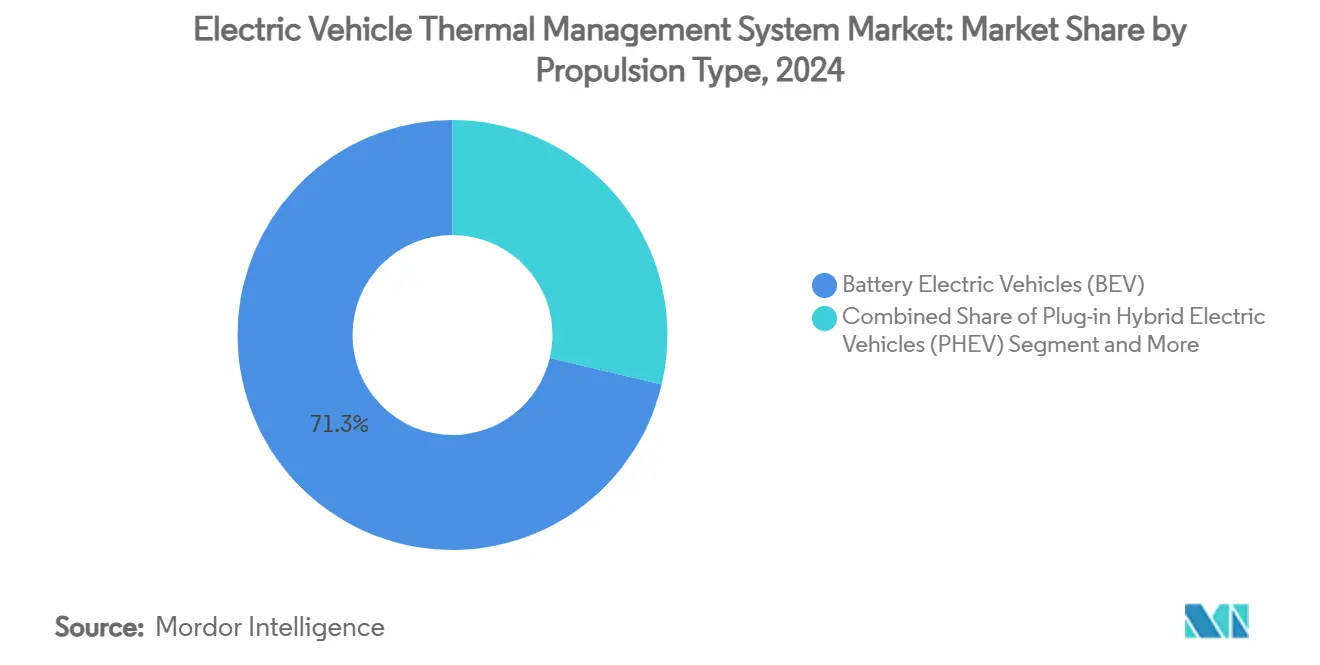

- Por tipo de propulsão, os veículos elétricos a bateria detinham 71,28% da participação do mercado de sistema de gerenciamento térmico para veículos elétricos em 2024; os veículos elétricos a célula de combustível têm projeção de crescimento a um CAGR de 16,06% até 2030.

- Por aplicação, o resfriamento de bateria representou 42,35% do tamanho do mercado de sistema de gerenciamento térmico para veículos elétricos em 2024 e avança a um CAGR de 15,89% até 2030.

- Por tecnologia de resfriamento, os sistemas ativos retiveram 58,77% da participação de receita em 2024, enquanto os circuitos híbridos/integrados estão previstos para um CAGR de 17,03% durante o período de previsão.

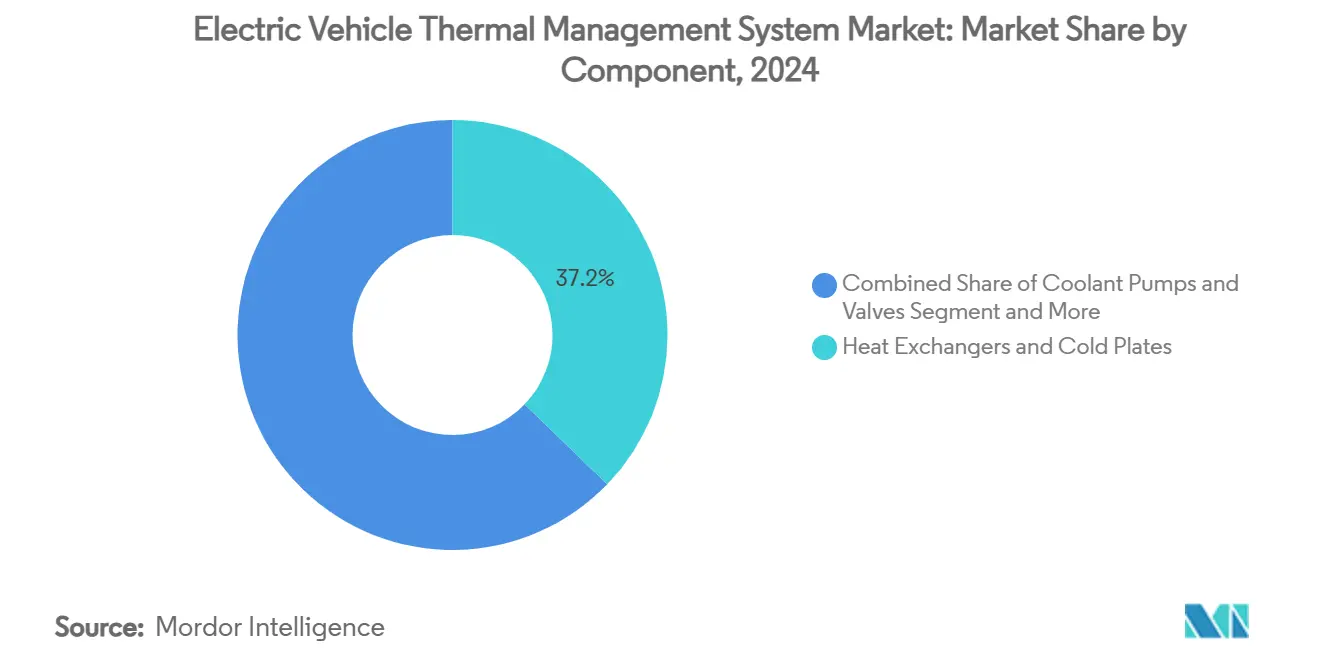

- Por componente, os trocadores de calor e as placas frias comandaram 37,24% da participação de receita em 2024; os materiais de interface térmica e de preenchimento de lacunas estão crescendo mais rapidamente, a um CAGR de 16,55%.

- Por tipo de veículo, os automóveis de passeio lideraram com uma participação de 64,71% em 2024, enquanto os veículos comerciais pesados estão no caminho de um CAGR de 17,35% de 2025 a 2030.

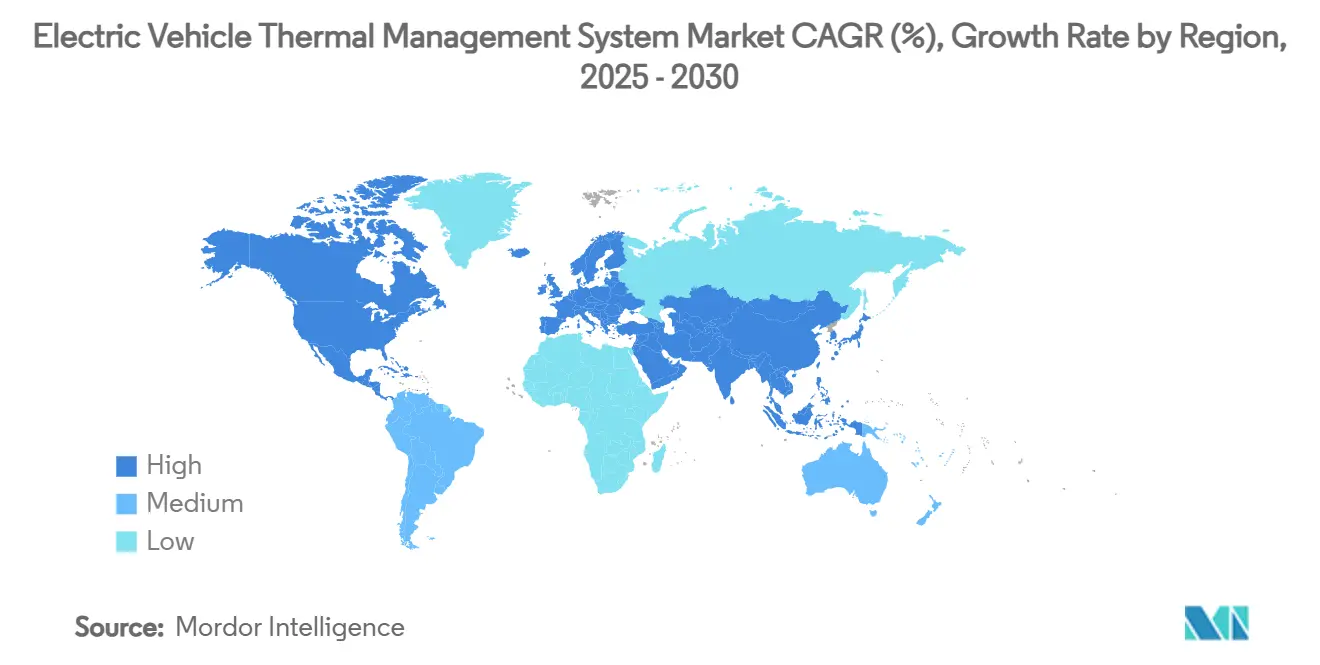

- A Ásia-Pacífico capturou 48,15% do mercado de sistema de gerenciamento térmico para veículos elétricos em 2024 e deve registrar um CAGR de 16,94% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento Térmico para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Global na Produção de VEB e VEHP | +3.2% | Global, liderança da APAC | Curto prazo (≤ 2 anos) |

| Endurecimento das Normas de Segurança de Bateria e Homologação | +2.8% | UE, América do Norte | Médio prazo (2-4 anos) |

| Adoção de HVAC com Bomba de Calor para Autonomia no Inverno | +2.1% | América do Norte, UE | Médio prazo (2-4 anos) |

| Expansão de Redes de Carregamento Ultrarrápido de 350 kW+ | +1.9% | Alemanha, China, Califórnia | Curto prazo (≤ 2 anos) |

| Gerenciamento Térmico Preditivo Baseado em IA | +1.7% | Núcleo da APAC | Longo prazo (≥ 4 anos) |

| Gigafábricas Adotando Projetos de Conjuntos com Resfriamento por Imersão | +1.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Globais de Produção de VEB e VEHP

O aumento na produção de VEB e VEHP está elevando as cargas térmicas além dos limites de resfriamento automotivo legados. A produção anual de VEB deve superar 20 milhões de unidades até 2030, aumentando a demanda por sistemas de múltiplos circuitos que mantêm as células dentro de uma faixa estreita de 15 °C a 35 °C. O investimento de CAD 15 bilhões da Honda na cadeia de suprimentos canadense integra o projeto térmico a montante, ilustrando como a escala de capacidade traz alavancagem de custo para resfriadores avançados. As frotas comerciais adicionam complexidade porque os ciclos de carregamento rápido geram picos transientes mais quentes, incentivando os fornecedores a automatizar a brasagem de placas e o enchimento de fluido de arrefecimento com desgaseificação a vácuo para garantir consistência. Esses volumes também sustentam os gastos de capital em oficinas de conjuntos prontos para imersão que reduzem os tempos de ciclo de fabricação.

Regulamentações Rígidas de Segurança de Bateria e Testes de Homologação

O FMVSS 305a da NHTSA e regras comparáveis da UE obrigam os fabricantes de automóveis a interromper a propagação térmica entre células para a segurança dos passageiros [1]Administração Nacional de Segurança no Tráfego Rodoviário, "Norma Federal de Segurança de Veículos Motorizados nº 305a," nhtsa.gov. A conformidade exige sensoriamento integrado, válvulas de isolamento e derivações de fluido de arrefecimento ativo capazes de resposta em frações de segundo. A pendente GB 29743.2 da China limita a condutividade do fluido, estimulando os formuladores de fluidos a suprimir a entrada de íons enquanto mantêm a condutância térmica de 0,5 W/m-K. O ciclo de definição de regras, portanto, amplia o mercado de sistema de gerenciamento térmico para veículos elétricos à medida que as reformas se somam à demanda de novos modelos, e promove almofadas de silicone ceramificáveis que retêm a resistência dielétrica mesmo a 600 °C.

Adoção de Arquiteturas de HVAC com Bomba de Calor para Ampliar a Autonomia no Inverno

As bombas de calor triplicam a eficiência de aquecimento em comparação com os elementos resistivos, liberando 15-20% de autonomia de condução no inverno enquanto aproveitam o calor residual do motor. A implantação do sistema da Tesla em todo o seu portfólio validou os ganhos em campo e estabeleceu um referencial que outros fabricantes de equipamentos originais agora perseguem. A integração do circuito de refrigerante com os resfriadores de bateria, no entanto, exige um estágio preciso de válvulas para que o conforto da cabine não prive o resfriamento do conjunto. Os fornecedores de primeiro nível respondem com módulos de cabeçote compactos que combinam o gerenciamento de fluido de arrefecimento, refrigerante e R290 de baixo potencial de aquecimento global em uma única carcaça fundida.

Expansão da Infraestrutura de Carregamento Ultrarrápido de 350 kW+

Os carregadores de próxima geração despejam mais de 1 kW de carga térmica por módulo, de modo que as células devem ser pré-condicionadas a aproximadamente 30 °C para estabilidade iônica. A Hyundai Mobis demonstrou tubos de calor pulsantes que elevam os coeficientes de transferência de calor superficial em dez vezes dentro de um envelope de 0,8 mm [2]Hyundai Mobis, "Solução de Tubo de Calor Pulsante para Carregamento Ultrarrápido," mobis.co.kr. Os operadores de infraestrutura estão explorando resfriadores no local que trocam fluido de arrefecimento por meio de entradas do veículo durante a sessão de carregamento, um cenário que expande o mercado de sistema de gerenciamento térmico para veículos elétricos além do hardware embarcado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Materiais Avançados de Mudança de Fase e Preenchimento de Lacunas | -2.4% | Global, mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Complexidade de Embalagem em Plataformas Skateboard | -1.8% | VEs premium em todo o mundo | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento para Fluidos Dielétricos Especiais | -1.6% | Escassez na APAC | Curto prazo (≤ 2 anos) |

| Problemas de Reciclabilidade no Fim da Vida Útil dos Materiais de Interface Térmica | -1.1% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Materiais Avançados de Mudança de Fase e Preenchimento de Lacunas

Os materiais de mudança de fase e géis de silicone de grau automotivo podem equivaler a 15-20% dos gastos totais com o sistema térmico, elevando a conta para VEs de volume. O gel TC-3080 da Dow atende a 6,5 W/m-K, mas é negociado acima de USD 50 por kg, comprimindo a economia unitária do segmento de entrada[3]Dow Inc., "Ficha de Dados do Gel Térmico Curável DOWSIL TC-3080," dow.com. Os cientistas de materiais buscam cargas híbridas, nitreto de boro mais flocos de grafite, para reduzir custos enquanto mantêm as margens de ruptura dielétrica. Formatos de conjuntos maiores em ônibus multiplicam a dosagem, amplificando essa restrição dentro do mercado de sistema de gerenciamento térmico para veículos elétricos.

Complexidade de Embalagem em Plataformas Skateboard

Os chassis de pacote plano liberam espaço interior, mas aglomeram linhas de resfriamento, bombas e válvulas em canais de soleira estreitos. Os engenheiros frequentemente roteiam válvulas de três vias próximas a zonas de impacto lateral, o que infla os custos de ferramental para suportes e testes de colisão. As marcas premium abordam o problema com placas frias multifuncionais que dobram como nervuras estruturais, mas esse refinamento retarda os ciclos de projeto e aumenta os gastos com validação, moderando o crescimento do mercado de sistema de gerenciamento térmico para veículos elétricos no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Veículos Elétricos a Célula de Combustível Impulsionam o Crescimento Futuro

Os veículos elétricos a célula de combustível registraram o CAGR mais rápido de 16,06%, enquanto os veículos elétricos a bateria detiveram 71,28% da receita em 2024, garantindo a maior fatia do tamanho do mercado de sistema de gerenciamento térmico para veículos elétricos. As pilhas de células de combustível, os tanques de hidrogênio e as baterias de alta tensão juntos estimulam arquiteturas de triplo circuito que elevam o custo dos materiais e a contagem de sensores por veículo. As patentes da Mercedes-Benz mapeiam canais de placas específicos para pilhas que isolam as zonas de ar umidificado do fluido de arrefecimento a 80 °C, sinalizando a alta barreira técnica de entrada.

Os fornecedores térmicos respondem com kits de placas frias modulares adaptáveis ao uso de VEB ou veículo elétrico a célula de combustível para proteger contra a incerteza de volume. Os híbridos plug-in mantêm uma participação considerável, mas perdem prioridade de capital à medida que os fabricantes de automóveis direcionam a P&D para os elétricos puros. Essa dinâmica mantém o mercado de sistema de gerenciamento térmico para veículos elétricos em modo de dupla trajetória: negócios de escala com VEB e crescimento de margem com a especialização em veículos elétricos a célula de combustível.

Por Aplicação: Resfriamento de Bateria Domina o Mercado

Os sistemas de resfriamento de bateria absorveram 42,35% da receita em 2024 e carregam o CAGR mais alto de 15,89%, ancorando a participação do mercado de sistema de gerenciamento térmico para veículos elétricos até 2030. As químicas de maior teor de níquel e o carregamento 4C intensificam a necessidade de placas de microcanais de malha fina e fluidos de imersão. A TI Fluid Systems estima que os resfriadores otimizados podem adicionar 20% de autonomia de condução ao reduzir os deltas de temperatura.

Os circuitos de motor e inversor seguem à medida que a comutação do inversor salta para 800 V com SiC. As bombas de calor de HVAC de cabine sobem à medida que a regulamentação em mercados de clima frio normaliza as métricas de retenção de autonomia. A interligação dessas cargas em circuitos unificados reduz a contagem de peças, mas aumenta a complexidade da lógica de controle, uma troca que os fornecedores atendem com controladores de múltiplas zonas e software preditivo alimentado pela nuvem.

Por Tecnologia de Resfriamento: Sistemas Híbridos Ganham Impulso

As soluções de líquido ativo e refrigerante mantiveram 58,77% da receita em 2024, mas as arquiteturas híbridas registram um CAGR de 17,03%, o mais rápido dentro do mercado de sistema de gerenciamento térmico para veículos elétricos. Os projetistas combinam tubos de calor e banhos de imersão para equilibrar peso, consumo de energia e limites espaciais. A pesquisa da MDPI mostra que o tubo auxiliado por nanofluido mais imersão pode reduzir a temperatura de pico da célula em 49,43% em comparação com as placas de referência.

Os painéis passivos de material de mudança de fase ainda servem para funções de amortecimento de pico durante subidas de colinas ou reboque de trailers. O ar forçado permanece em motocicletas e scooters de entrada onde as capacidades dos conjuntos permanecem pequenas. Com o tempo, as economias de escopo favorecem os circuitos integrados que compartilham bombas e sensores entre aplicações.

Por Componente: Materiais de Interface Térmica Lideram o Crescimento

Os trocadores de calor e as placas frias retiveram 37,24% do valor em 2024, ancorando o mercado de sistema de gerenciamento térmico para veículos elétricos, mas os materiais de interface térmica crescerão 16,55% até 2030. A linha de mica tailandesa de USD 41 milhões da Rongtai mostra a diversificação regional para atender à demanda por cargas de 10 W/m-K. As bombas de fluido de arrefecimento adotam motores sem escovas para fluxo variável, enquanto as válvulas inteligentes integram sensores de posição para orquestrar misturadores de múltiplos circuitos.

Software, firmware e diagnósticos ganham peso à medida que a previsão por IA entra na cadeia de valor. Os fornecedores agrupam gêmeos digitais com hardware, criando receita recorrente ao ajustar os pontos de ajuste de fluxo via atualização remota. A modularidade de hardware mais os serviços de software reforçam o fosso competitivo.

Por Tipo de Veículo: Veículos Comerciais Aceleram

Os automóveis de passeio ainda detinham 64,71% da receita em 2024; os veículos comerciais pesados registraram o CAGR mais rápido de 17,35%, adicionando nova escala ao tamanho do mercado de sistema de gerenciamento térmico para veículos elétricos. Conjuntos acima de 300 kWh exigem placas de fluxo duplo e bombas redundantes para segurança. A operação contínua expõe a fadiga térmica, levando os fornecedores a microcanais de aço inoxidável e fluidos de arrefecimento de baixa viscosidade para menor queda de pressão.

As cargas de HVAC de ônibus também sobem, de modo que os integradores montam condensadores no teto com circuitos ejetores de líquido para vapor para reduzir o trabalho do compressor em marcha lenta. As vans leves ficam atrás, mas crescem com a demanda do comércio eletrônico, usando módulos de placa sob o piso padronizados para facilitar as conversões de carroceiros.

Análise Geográfica

A Ásia-Pacífico comandou 48,15% da receita em 2024 e avança a um CAGR de 16,94%, sublinhando a centralidade da região para o mercado de sistema de gerenciamento térmico para veículos elétricos. Os pacotes de estímulo da China e as iminentes regras dielétricas GB 29743.2 empurram os fornecedores locais em direção a fluidos de baixa condutividade e estampagem de placas de alto rendimento. O Japão cultiva o conhecimento compacto de bomba de calor, e as licitações de eletrificação de ônibus da Índia abrem faixas de volume para módulos de fluido de arrefecimento robustecidos.

A América do Norte se beneficia de CAD 15 bilhões em investimentos da Honda e de incentivos federais que favorecem o conteúdo doméstico. A fábrica de USD 225 milhões da Bosch em Roseville ancorará a produção de inversores SiC e sensores térmicos, fechando os circuitos de fornecimento. As rígidas regras do FMVSS 305a impulsionam a adoção antecipada de bloqueadores de incêndio em nível de célula e válvulas de fluido de arrefecimento de resposta rápida, posicionando a região como uma vitrine de tecnologia de conformidade dentro do mercado de sistema de gerenciamento térmico para veículos elétricos.

A Europa combina plataformas de VE premium com rígidos códigos de sustentabilidade. Os passaportes de bateria e os mandatos de reciclabilidade aceleram a P&D em fluidos de arrefecimento de origem biológica e folhas de material de interface térmica reversíveis. O consórcio InnoTherMS da Alemanha pilota o resfriamento por imersão em carros esportivos de 800 V, enquanto a França financia pesquisas sobre espuma de preenchimento de lacunas criogênica. A combinação de política e tecnologia da região molda futuros referenciais que se propagam para fora, sustentando os ciclos globais de inovação.

Cenário Competitivo

O mercado de sistema de gerenciamento térmico para veículos elétricos é moderadamente fragmentado, mas intensivo em inovação. DENSO, Hanon Systems, MAHLE, Valeo e Vitesco alavancam posições de fornecedor de primeiro nível, garantindo indicações em múltiplas plataformas e agrupando P&D em trem de força e HVAC. Novos entrantes, como a plataforma TherMaS da ZF, conquistam participação por meio de módulos integrados compactos anunciados em junho de 2025.

Os movimentos estratégicos gravitam em direção à integração vertical. A Hanon Systems amplia a mistura interna de fluidos dielétricos, enquanto a Dow pilota a reciclagem em circuito fechado de almofadas de silicone. As parcerias proliferam: a Vitesco se alinha com a Sanden em minicompressores de refrigerante R290 para combinar fluidos ecológicos com os ganhos da bomba de calor.

Os depósitos de patentes revelam mais de 2.000 famílias ativas em torno de bandejas de imersão, almofadas de mudança de fase e controles de IA, com a Mercedes-Benz detendo um profundo conjunto de placas de resfriamento de células de pilha. Os concorrentes investem em gêmeos digitais e análises em nuvem para garantir contratos de serviço ao longo do ciclo de vida, ampliando a receita além do hardware. Os disruptores de nicho exploram resfriadores Peltier de estado sólido e espalhadores de grafeno, posicionando-se para as químicas de bateria de próxima geração.

Líderes do Setor de Sistema de Gerenciamento Térmico para Veículos Elétricos

DENSO Corporation

Hanon Systems

MAHLE GmbH

Valeo SE

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ZF apresentou o TherMaS, um módulo compacto de gerenciamento térmico que melhora a eficiência do sistema e reduz custos.

- Abril de 2025: A Infineon apresentou dispositivos IGBT e RC-IGBT de próxima geração com características térmicas aprimoradas voltadas para sistemas de energia de VE.

- Julho de 2024: A TI Fluid Systems inaugurou um Centro de Inovação em Mobilidade Elétrica em Michigan para reduzir os ciclos de prototipagem de subsistemas térmicos.

- Abril de 2024: A Vitesco Technologies e a Sanden International firmaram parceria em uma unidade integrada de gerenciamento térmico com refrigerante R290 para VEB.

Escopo do Relatório Global do Mercado de Sistema de Gerenciamento Térmico para Veículos Elétricos

| Veículos Elétricos a Bateria (VEB) |

| Veículos Elétricos Híbridos Plug-In (VEHP) |

| Veículos Elétricos Híbridos (VEH) |

| Veículos Elétricos a Célula de Combustível (VECC) |

| Sistema de Resfriamento de Bateria |

| Resfriamento de Motor/Inversor |

| HVAC de Cabine e Bomba de Calor |

| Resfriamento de Transmissão/Eletrônica de Potência |

| Ativo (Líquido, Baseado em Refrigerante, Ar Forçado) |

| Passivo (Material de Mudança de Fase, Tubo de Calor, Folha de Grafite) |

| Circuitos Térmicos Híbridos/Integrados |

| Bombas e Válvulas de Fluido de Arrefecimento |

| Trocadores de Calor e Placas Frias |

| Materiais de Interface Térmica e Preenchimento de Lacunas |

| Sensores, Controladores e Software |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios |

| Veículos Comerciais Pesados |

| Ônibus e Autocares |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (VEB) | |

| Veículos Elétricos Híbridos Plug-In (VEHP) | ||

| Veículos Elétricos Híbridos (VEH) | ||

| Veículos Elétricos a Célula de Combustível (VECC) | ||

| Por Aplicação | Sistema de Resfriamento de Bateria | |

| Resfriamento de Motor/Inversor | ||

| HVAC de Cabine e Bomba de Calor | ||

| Resfriamento de Transmissão/Eletrônica de Potência | ||

| Por Tecnologia de Resfriamento | Ativo (Líquido, Baseado em Refrigerante, Ar Forçado) | |

| Passivo (Material de Mudança de Fase, Tubo de Calor, Folha de Grafite) | ||

| Circuitos Térmicos Híbridos/Integrados | ||

| Por Componente | Bombas e Válvulas de Fluido de Arrefecimento | |

| Trocadores de Calor e Placas Frias | ||

| Materiais de Interface Térmica e Preenchimento de Lacunas | ||

| Sensores, Controladores e Software | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios | ||

| Veículos Comerciais Pesados | ||

| Ônibus e Autocares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema de gerenciamento térmico para veículos elétricos?

O mercado está em USD 3,68 bilhões em 2025 e tem projeção de dobrar para USD 7,55 bilhões até 2030.

Qual aplicação gera a maior receita?

O resfriamento de bateria lidera com 42,35% da receita de 2024 e apresenta o CAGR mais rápido de 15,89% até 2030.

Qual região cresce mais rapidamente?

A Ásia-Pacífico registra um CAGR de 16,94% impulsionado pela escala de fabricação da China e pelo apoio de políticas públicas.

Qual tendência tecnológica molda os futuros sistemas térmicos?

Os circuitos de resfriamento híbridos que combinam técnicas de líquido, refrigerante e imersão registram um CAGR de 17,03% à medida que correspondem a diversos perfis de carga térmica.

Página atualizada pela última vez em: