Tamanho e Participação do Mercado de Inversores de Potência para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inversores de Potência para Veículos Elétricos por Mordor Intelligence

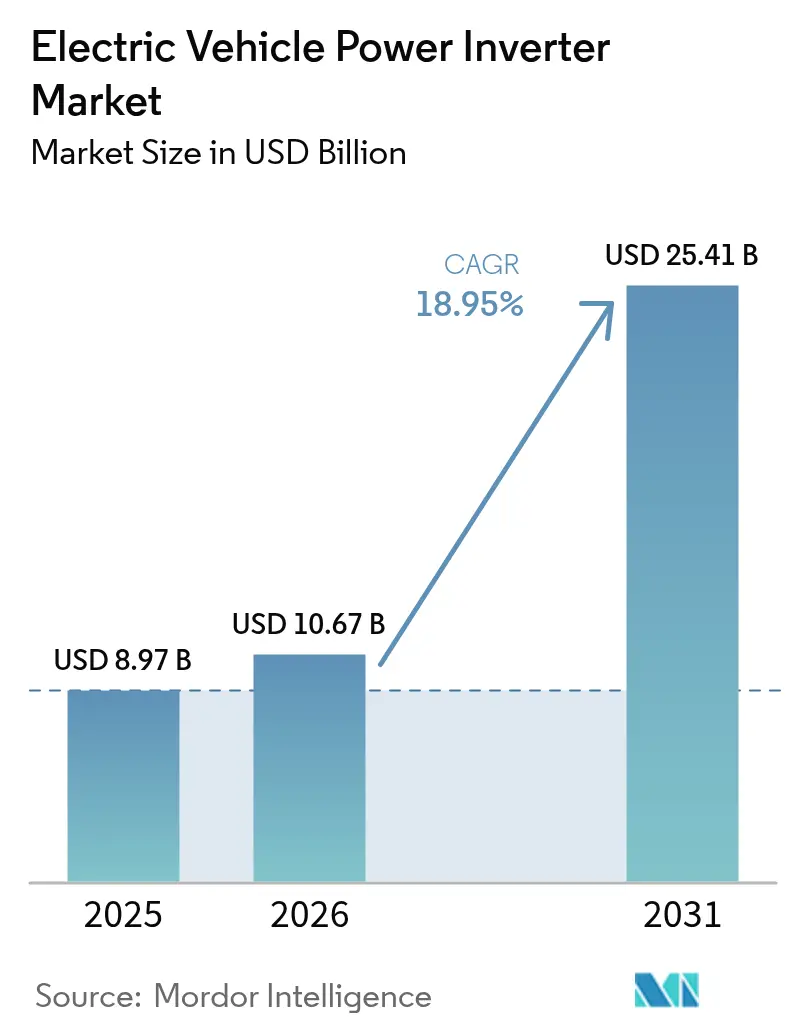

O tamanho do mercado de Inversores de Potência para Veículos Elétricos está projetado para expandir de USD 8,97 bilhões em 2025 e USD 10,67 bilhões em 2026 para USD 25,41 bilhões até 2031, registrando um CAGR de 18,95% entre 2026 e 2031. O impulso no mercado de Inversores de Potência para Veículos Elétricos é impulsionado por três forças: a adoção mais ampla de arquiteturas elétricas de 800 volts, a comercialização de semicondutores de potência de carboneto de silício e regulamentações de emissão zero que eliminam progressivamente os trens de força de combustão interna nas maiores economias produtoras de automóveis. Os modelos elétricos a bateria continuam a ancorar a demanda, mas os programas de células de combustível de hidrogênio voltados para caminhões pesados e ônibus sinalizam um cenário de propulsão diversificado que manterá os requisitos de projeto em constante evolução. Os fornecedores de nível 1 estão aguçando seu foco em eixos elétricos integrados, apostando que a consolidação do motor, inversor e caixa de câmbio em um único alojamento dará às montadoras uma vantagem de custo e peso quando as plataformas de alto volume forem lançadas após 2026. Ao mesmo tempo, as expansões de capacidade de carboneto de silício, da Wolfspeed na Carolina do Norte à Infineon em Dresden, ressaltam o consenso do setor de que os dispositivos de banda larga, e não os IGBTs de silício legados, desbloquearão o próximo salto em eficiência dos inversores.

Principais Conclusões do Relatório

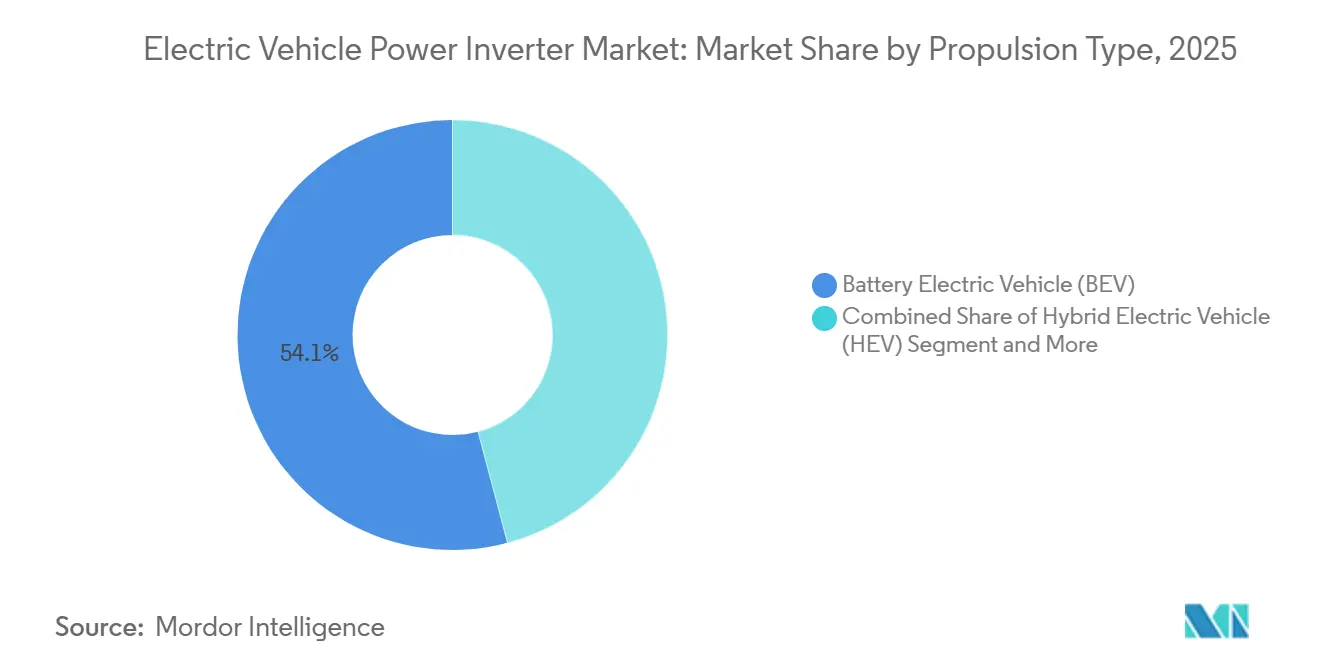

- Por tipo de propulsão, os veículos elétricos a bateria detinham 54,12% da participação do mercado de Inversores de Potência para Veículos Elétricos em 2025, enquanto os modelos de célula de combustível têm previsão de registrar o CAGR mais rápido de 19,35% até 2031.

- Por tipo de veículo, os automóveis de passageiros lideraram o mercado de Inversores de Potência para Veículos Elétricos com uma participação de 63,91% em 2025; veículos comerciais pesados e ônibus estão no caminho certo para um CAGR de 19,42% até 2031.

- Por arquitetura de tensão, os sistemas de ≤400 volts representaram 68,54% do tamanho do mercado de Inversores de Potência para Veículos Elétricos em 2025, mas as plataformas de ≥800 volts estão avançando a um CAGR de 19,32% até 2031.

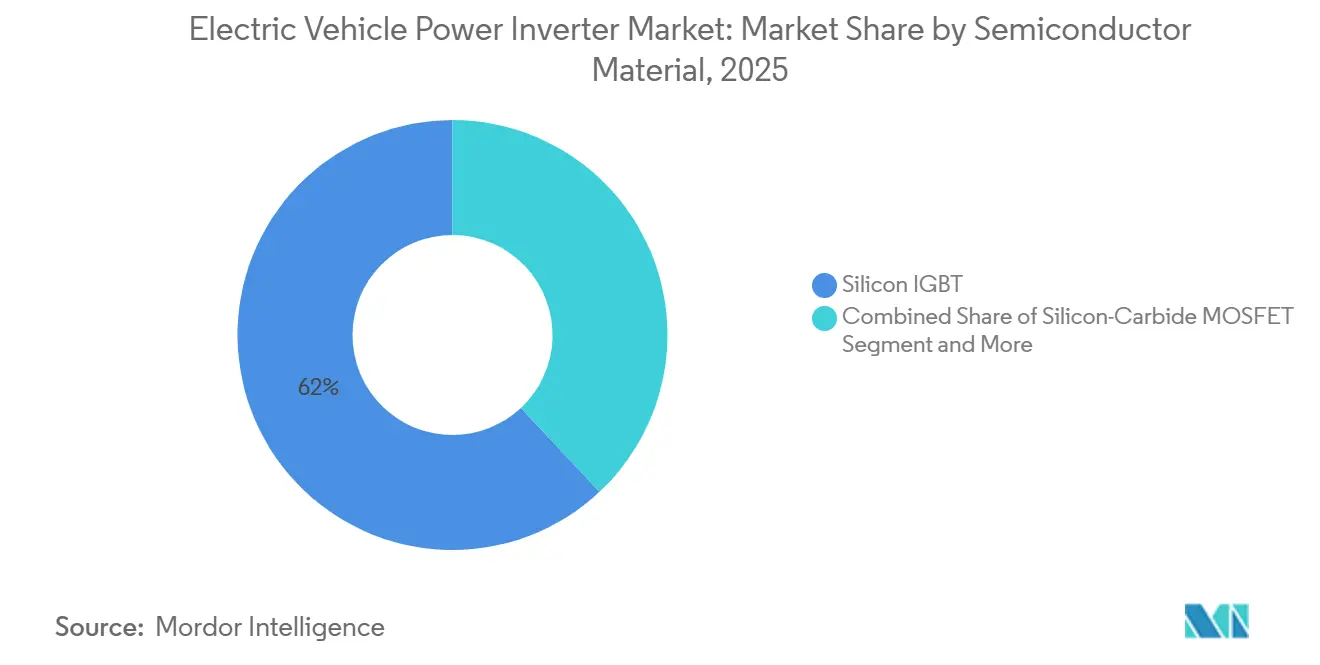

- Por material semicondutor, os IGBTs de silício capturaram 61,99% da participação do mercado de Inversores de Potência para Veículos Elétricos em 2025, enquanto os MOSFETs de carboneto de silício apresentam uma perspectiva de CAGR de 19,34% até 2031.

- Por nível de integração, os inversores independentes representaram 72,09% do mercado de Inversores de Potência para Veículos Elétricos em 2025; os eixos elétricos integrados estão definidos para crescer a um CAGR de 19,38% entre 2026 e 2031.

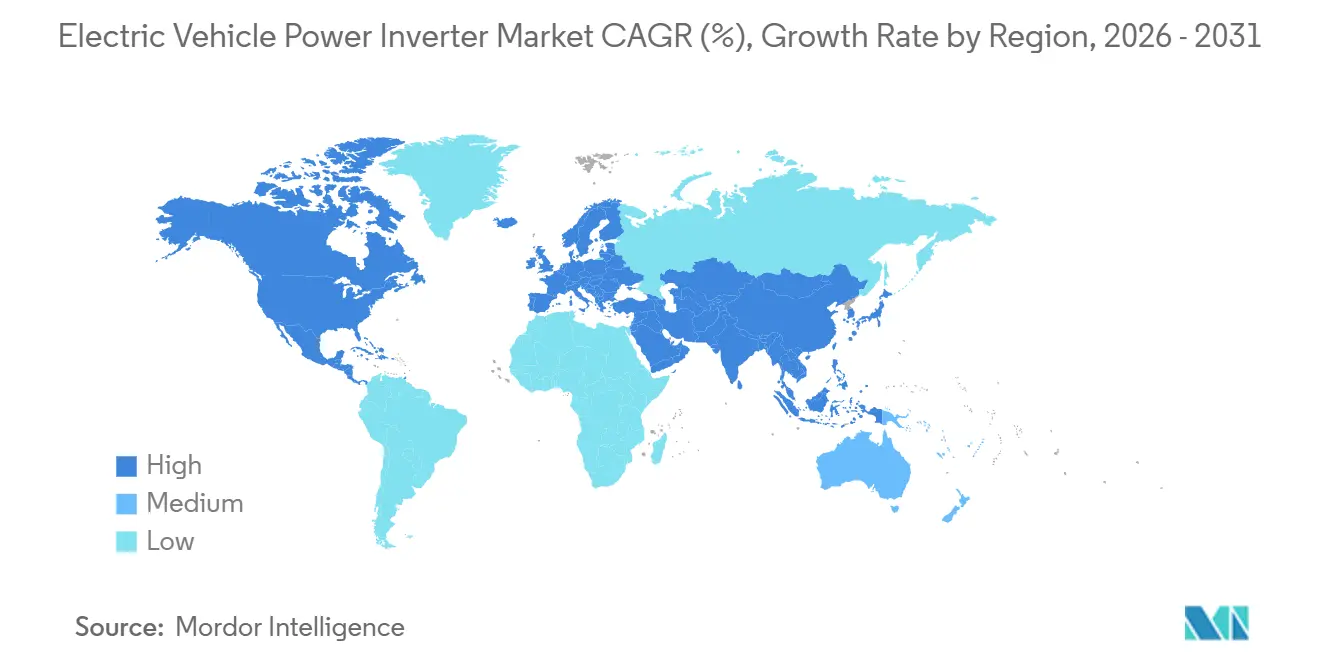

- Por geografia, a Ásia-Pacífico comandou 39,19% da participação do mercado de inversores de potência para veículos elétricos em 2025 e está posicionada para o CAGR mais rápido de 19,36% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inversores de Potência para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Semicondutores de Potência SiC e GaN | +4.2% | Global, liderado pela América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de Veículos de 800V | +3.8% | Global, adoção antecipada na Europa e na China | Curto prazo (≤ 2 anos) |

| Demanda por Veículos Elétricos | +3.5% | Global, mais forte na Ásia-Pacífico e na Europa | Longo prazo (≥ 4 anos) |

| Incentivos e Mandatos de Emissão | +3.0% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Arquiteturas Bidirecionais Prontas para V2G | +2.1% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Reduções de Custo | +1.8% | Global, concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Rápidos em Semicondutores de Potência SiC e GaN

Os MOSFETs de carboneto de silício e os HEMTs de nitreto de gálio permitem temperaturas de junção de até 175 °C, em comparação com 150 °C para os IGBTs de silício, o que reduz a massa do dissipador de calor e aumenta a densidade de potência [1]Enrico Bottaro, Agatino Rizzo, Nunzio Salerno, "Modelos de Circuito de MOSFETs de Potência Liderando o Caminho da Modelagem de HEMT de GaN — Uma Revisão", MDPI, mdpi.com. A construção de capacidade de USD 6,5 bilhões no Vale Mohawk da Wolfspeed e a expansão de EUR 5 bilhões (~USD 6,5 bilhões) em Dresden da Infineon ilustram como o fornecimento de wafers está escalando para volumes automotivos[2]"Wolfspeed Anuncia Plano para Construir a Maior e Mais Avançada Instalação de Fabricação de Dispositivos de Carboneto de Silício do Mundo em Saarland, Alemanha", Wolfspeed, Inc., wolfspeed.com. O nitreto de gálio ainda se inclina para carregadores embarcados, mas o roteiro principal dos inversores é firmemente de carboneto de silício, especialmente para plataformas de ≥800 V, onde as economias de perda de comutação são multiplicadas. Os IGBTs legados mantêm participação porque seu perfil de custo se adequa a carros de 400 V sensíveis ao preço, mas o diferencial de eficiência se amplia a cada ano-modelo, acelerando a migração para dispositivos de banda larga. A validação de segurança funcional sob a ISO 26262 adiciona testes iniciais, mas os dados de confiabilidade de longo prazo coletados pelos pioneiros reduzem a barreira para os seguidores rápidos.

Transição das Montadoras para Plataformas de Veículos de 800 V

As montadoras adotam sistemas de ≥800 V para reduzir pela metade os tempos de carregamento rápido em corrente contínua e reduzir a massa do chicote de cobre em quase um terço. As primeiras demonstrações, como o Porsche Taycan e o Hyundai Ioniq 5, comprovaram o conceito, e a plataforma Neue Klasse da BMW trará pilhas de alta tensão para o segmento de volume premium em 2027. Os projetos de inversores agora devem suportar tensões de bloqueio mais altas e dv/dt mais rápidos, uma janela de especificação que favorece fornecedores com isolamento de pacote avançado e layouts de baixa indutância. Os carregadores públicos ficam para trás porque a maioria dos locais existentes opera em 400 V, forçando a compatibilidade de dupla tensão que complica os loops de controle do inversor. Mesmo assim, a narrativa de desempenho ressoa com os compradores, levando as montadoras a fechar contratos de fornecimento de 800 V bem antes do início da produção em massa.

Crescimento da Demanda por Veículos Elétricos

Os registros globais de veículos elétricos ultrapassaram o limiar de 15 milhões em 2025, ancorados por alavancas de política, negociação de créditos na China, mandatos de emissão zero no escapamento na Europa e créditos fiscais ao consumidor nos Estados Unidos. Os operadores de frotas em entrega, transporte por aplicativo e transporte público favorecem os trens de força elétricos quando a quilometragem anual supera 50.000 km, porque as economias de combustível e manutenção superam o prêmio de compra em 3 anos. Cada veículo elétrico requer pelo menos um inversor de tração e, às vezes, uma segunda unidade para compressores auxiliares, o que significa que as remessas de inversores escalam proporcionalmente com as vendas de veículos. Os fornecedores de nível 1 estão, portanto, expandindo a montagem local próxima às gigafábricas de células de bateria para alinhar a logística e se qualificar para incentivos de conteúdo doméstico. À medida que a proteção contra matérias-primas de baterias se torna uma prioridade no nível do conselho, o fornecimento seguro de inversores é agora tratado como igualmente estratégico.

Incentivos Governamentais e Mandatos de Emissão

A legislação Fit-for-55 da União Europeia codifica uma redução de 100% nas emissões de CO₂ de automóveis de passageiros até 2035, efetivamente proibindo novas vendas de veículos de combustão interna. A regra Advanced Clean Cars II da Califórnia espelha o prazo, e 17 estados dos Estados Unidos seguem seu exemplo, apertando a janela de conformidade para as montadoras globais. A política de duplo crédito da China tributa a superprodução de veículos de combustão interna enquanto recompensa volumes mais altos de veículos elétricos, sustentando o boom de vendas domésticas apesar das reduções de subsídios. Esses mandatos sincronizados comprimem os ciclos de desenvolvimento de produtos; as montadoras agora fixam as escolhas de tecnologia de inversores pelo menos cinco anos antes do lançamento para evitar redesenhos de última hora que comprometam a certificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Volatilidade de Fornecimento | -2.4% | Global, agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Complexidade do Gerenciamento Térmico | -1.6% | Global, concentrado em segmentos comerciais pesados | Médio prazo (2-4 anos) |

| Gargalos de Infraestrutura de Carregamento | -1.2% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Risco de Segurança Cibernética | -0.8% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos SiC e Volatilidade de Fornecimento

Os wafers de carboneto de silício custam múltiplos do silício, e a capacidade está concentrada em cinco fundições, deixando as montadoras expostas a oscilações de preço à vista quando a demanda dispara. A qualificação automotiva leva de 18 a 24 meses, portanto, novas fábricas só aliviam as escassez com um atraso significativo. Algumas montadoras se protegem com duplo fornecimento de peças de carboneto de silício e IGBT legado, trocando eficiência por segurança de fornecimento. A incerteza sobre controles de exportação adiciona risco adicional porque as ferramentas de crescimento de cristal e cadinho vêm de uma base de fornecedores restrita. Como medida paliativa, vários fornecedores de nível 1 mantêm estoque estratégico, mas os custos de carregamento corroem a margem.

Complexidade do Gerenciamento Térmico ≥300 kW

Os inversores acima de 300 kW enfrentam densidades de fluxo de calor que excedem os limites práticos do resfriamento convencional a glicol. O carboneto de silício eleva a temperatura de junção permitida, mas outros componentes do pacote, drivers de gate e capacitores ainda sofrem redução acentuada sob ciclagem térmica. As soluções de imersão bifásica e a ligação direta de substrato parecem promissoras, mas os dados de campo automotivo são escassos, levando as montadoras a se aterem a radiadores mais pesados e comprovados que penalizam a autonomia do veículo. Os testes conforme a ISO 16750 adicionam meses aos cronogramas do programa, empurrando o ponto de equilíbrio para métodos de resfriamento experimentais ainda mais para o futuro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Células de Combustível Ganham Tração no Segmento Pesado

Os carros elétricos a bateria retêm 54,12% da participação do mercado de inversores de potência para veículos elétricos em 2025, impulsionados por densas redes de carregamento na China e na Europa. Em contraste, os híbridos plug-in servem como soluções de transição em regiões onde as atualizações da rede elétrica ficam para trás. Os veículos elétricos de célula de combustível têm projeção de registrar o CAGR mais rápido de 19,35% até 2031, à medida que os corredores de hidrogênio no Japão, na Coreia do Sul e em partes da Europa reduzem o risco da infraestrutura de abastecimento. Os híbridos elétricos sem carregamento externo se contraem de forma constante porque as regras regulatórias agora creditam emissões zero no escapamento em vez de eletrificação parcial.

As pilhas de células de combustível produzem tensões CC mais baixas do que as baterias de íons de lítio, portanto, seus inversores se combinam com conversores CC-CC redutores e barramentos de baixa indutância que gerenciam a rápida elevação de corrente quando os motoristas demandam torque. A entrega contínua de energia sem limites de temperatura da bateria favorece ônibus e caminhões de longa distância, onde a massa da bateria excederia a carga útil de carga. O crescimento depende das trajetórias de custo do hidrogênio verde e da densidade das estações, ambas com tendência positiva à medida que as implantações de eletrolisadores aproveitam o excesso de capacidade renovável.

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Aceleração do Crescimento

Os automóveis de passageiros comandaram 63,91% do tamanho do mercado de inversores de potência para veículos elétricos em 2025, refletindo a adoção pelos consumidores nos principais mercados automotivos, enquanto os veículos comerciais pesados e ônibus registraram o CAGR mais forte de 19,42% à medida que as zonas de emissão zero excluem as frotas a diesel das cidades. As vans comerciais leves também se beneficiam do carregamento em depósito, mas são mais sensíveis ao preço, portanto, a adoção fica atrás dos automóveis de passageiros até que as curvas de custo das baterias se estabilizem.

Os inversores para caminhões de 40 toneladas devem suportar classificações contínuas acima de 300 kW e resistir a ciclos de vibração muito além dos dos automóveis de passageiros. Os projetos, portanto, enfatizam barramentos reforçados, sensores de corrente redundantes e compatibilidade de carregamento em megawatt conforme a especificação da CharIN. As unidades para automóveis de passageiros focam no conforto acústico e em alojamentos compactos, enquanto as variantes para ônibus urbanos permitem mais espaço de envelope em troca de facilidade de manutenção e margem térmica.

Por Arquitetura de Tensão: Sistemas de 800 V Redefinem a Economia do Carregamento

Embora as arquiteturas de ≤400 V dominem a base instalada atual, capturando 68,54% da participação do mercado de inversores de potência para veículos elétricos em 2025, as plataformas de ≥800 V estão ganhando tração, crescendo a um CAGR de 19,32% até 2031. Essas plataformas podem reduzir os tempos de carregamento rápido em corrente contínua para menos de 20 minutos, uma duração que os consumidores associam à conveniência do abastecimento tradicional. À medida que a infraestrutura continua a evoluir, o mercado de inversores de potência para veículos elétricos de 800 V está definido para superar as médias do segmento, com projeções que se estendem até 2031.

A tensão mais alta reduz a corrente do sistema, permitindo que as montadoras reduzam o conteúdo de cobre e afinem os barramentos dos inversores. No entanto, a espessura do isolamento e a blindagem contra interferência eletromagnética aumentam, adicionando custo e complexidade de engenharia. Os carregadores embarcados de dupla tensão fazem a ponte com as estações legadas de 400 V, mas as penalidades de peso e contagem de peças incentivam uma atualização direta da rede. As frotas comerciais podem saltar diretamente para carregadores de classe megawatt assim que os padrões se consolidarem, contornando a coexistência intermediária de 400 V/800 V.

Por Material Semicondutor: SiC Fecha a Lacuna com o IGBT de Silício

Os IGBTs de silício comandam uma participação dominante de 61,99% do mercado de inversores de potência para veículos elétricos em 2025, sublinhando a força das cadeias de fornecimento estabelecidas e das ferramentas amortizadas. No entanto, à medida que os custos dos wafers diminuem e os dados de confiabilidade automotiva se tornam mais robustos, a adoção de MOSFETs de carboneto de silício está ganhando impulso e tem projeção de crescer a um CAGR de 19,34% até 2031. As economias provenientes da redução das perdas de comutação estão impulsionando o carboneto de silício para o primeiro plano em projetos que operam a ≥ 800 V. Isso ocorre principalmente porque, embora o paralelismo de IGBTs possa ajudar a atingir metas de eficiência, ele anula quaisquer economias potenciais na lista de materiais.

Os roteiros das empresas reforçam a tendência: Wolfspeed, Infineon e STMicroelectronics destinaram expansões de vários bilhões de dólares, e fornecedores de nível 1 como a Bosch agora integram módulos de carboneto de silício internos em pilhas de inversores de terceira geração. Os padrões regulatórios se aplicam uniformemente entre os materiais, mas a maior margem térmica do carboneto de silício simplifica os cálculos de redução dentro dos envelopes de segurança funcional, conferindo-lhe uma vantagem não relacionada ao custo.

Por Nível de Integração: Eixos Elétricos Consolidam as Funções do Trem de Força

Em 2025, os inversores independentes comandaram uma participação dominante de 72,09% do mercado de inversores de potência para veículos elétricos. Esses inversores atendem a híbridos legados e retrofits, bem como a arquiteturas onde os fornecedores de motores diferem dos fornecedores de caixas de câmbio. Enquanto isso, os eixos elétricos integrados estão definidos para experimentar o crescimento mais rápido, com um CAGR robusto de 19,38%. Seu apelo reside em sua capacidade de simplificar o projeto eliminando alojamentos, conectores e circuitos de refrigerante redundantes. Além disso, a participação de mercado dos eixos elétricos no cenário de inversores de potência para veículos elétricos é reforçada pelas vantagens da montagem automatizada: integrar uma unidade combinada em um chassi skateboard pode reduzir significativamente o tempo de ciclo no lado da linha em dois dígitos.

Embora a integração ajude no gerenciamento das cargas térmicas, ela também leva os fornecedores a inovar. Eles agora estão co-desenvolvendo camisas de resfriamento do estator e placas frias do inversor, permitindo caminhos de fluido compartilhados — uma mudança notável em relação à engenharia de componentes em silos tradicionais. Esse requisito em evolução favorece empresas com capacidades abrangentes de trem de força. Gigantes do setor como ZF, Bosch e Valeo estão na vanguarda, enquanto empresas especializadas em inversores se encontram em uma encruzilhada, precisando de parcerias para evitar serem relegadas a meros fornecedores de componentes.

Análise Geográfica

A Ásia-Pacífico detinha 39,19% da participação do mercado de inversores de potência para veículos elétricos em 2025 e tem previsão de expandir a um CAGR de 19,36% até 2031. A China domina o mercado regional de inversores de potência para veículos elétricos devido a cadeias de fornecimento verticalmente integradas que abrangem desde o crescimento de wafers de carboneto de silício até a montagem final do veículo sob um único guarda-chuva corporativo. O Japão aproveita décadas de conhecimento em eletrônica de potência, com a Denso e a Mitsubishi Electric detendo o status de fornecedor preferencial nos ecossistemas das montadoras locais. A Hyundai Mobis da Coreia do Sul faz parceria com a LG Energy Solution para lançar sistemas de 800 V que estão entre os modelos de maior velocidade de carregamento à venda.

A Europa fica atrás em volume absoluto, mas se beneficia de uma legislação de carbono rigorosa que proporciona visibilidade da demanda. As montadoras alemãs, francesas e escandinavas localizam o fornecimento de inversores para atender aos limites de conteúdo doméstico e reduzir o risco de longas cadeias de fornecimento. As fábricas de semicondutores em Dresden e Catânia recebem pacotes de financiamento público para garantir que os volumes de carboneto de silício permaneçam dentro do mercado único após a entrada em vigor das proibições de combustão após 2035.

O crescimento da América do Norte repousa na Lei de Redução da Inflação, que vincula um crédito ao consumidor de USD 7.500 a regras de montagem final e origem mineral que se propagam pelo fornecimento de inversores. A megafábrica da Wolfspeed na Carolina do Norte e as emergentes plantas de eixos elétricos de nível 1 no Centro-Oeste trazem estágios críticos para o território nacional, mas o lançamento da infraestrutura de carregamento fica atrás da adoção nas regiões costeiras. Os fornecedores da região, portanto, priorizam projetos modulares que suportam tanto os veículos legados de 400 V quanto os de próxima geração de 800 V para atender a um cenário de mercado bifurcado.

Panorama regulatório

As normas de segurança, interoperabilidade e interconexão à rede estão moldando cada vez mais as arquiteturas de inversores, juntamente com os mandatos de emissões de escapamento. Nos Estados Unidos, a NHTSA finalizou a FMVSS No. 305a em dezembro de 2024 para a segurança do sistema de propulsão elétrica de veículos elétricos, reforçando os requisitos relacionados ao desempenho de segurança em alta tensão. Paralelamente, o Regulamento nº 100 da UNECE (Rev.3) continua a ancorar as expectativas de segurança elétrica de alta tensão nos mercados que homologam veículos sob a estrutura da UNECE, reforçando as necessidades de projeto e validação para inversores de tração e componentes de alta tensão associados.

As normas relacionadas ao carregamento bidirecional e à comunicação estão se tornando mais explícitas, o que está impactando os requisitos de controle de inversores e de cibersegurança para plataformas prontas para V2G. A SAE atualizou a norma J3072 em junho de 2024 para definir os requisitos de interconexão para sistemas de inversores de suporte à rede embarcados, e a UE está avançando com requisitos vinculados à EN ISO 15118, incluindo a EN ISO 15118-20:2022, que se tornará obrigatória para determinados pontos de carregamento a partir de 1º de janeiro de 2027, sob o caminho de conformidade relacionado ao AFIR. A China também adicionou uma referência específica para capacidade bidirecional por meio da GB/T 46148-2025 (emitida em agosto de 2025, implementada em 1º de março de 2026), que abrange as especificações técnicas para equipamentos de fornecimento de energia bidirecional inteligente para veículos elétricos, acelerando o trabalho de conformidade para inversores e módulos de eletrônica de potência que suportam casos de uso veículo-para-rede e veículo-para-casa.

Análise da cadeia de valor

A cadeia de valor abrange dispositivos de banda larga proibida e de silício (MOSFETs de SiC, IGBTs de silício, drivers de gate), componentes passivos (capacitores de barramento CC), substratos e encapsulamento (DBC/AMB, placas de base, ligação e interconexões), sistemas mecânicos e térmicos de inversores (placas frias, invólucros), software de controle embarcado e a integração final em inversores autônomos ou e-eixos integrados. As restrições upstream permanecem mais agudas em substratos de SiC e epitaxia, onde a capacidade de crescimento de cristais é um gargalo e a demanda concorre com outros mercados finais, como armazenamento de energia e energia solar. A estrutura de custos também concentra o risco: os módulos de SiC podem representar aproximadamente 30-50% da lista de materiais de um inversor de tração, levando OEMs e fornecedores de Nível 1 a estratégias de fornecimento de semicondutores mais rígidas e a um planejamento de qualificação mais cuidadoso.

No estágio downstream, fornecedores de Nível 1 (por exemplo, Bosch, Denso, Mitsubishi Electric, Continental/Vitesco e BorgWarner) projetam e industrializam sistemas de inversores, enquanto as OEMs influenciam cada vez mais a seleção de dispositivos e a garantia de fornecimento de SiC, às vezes transferindo as compras para acordos diretos entre OEM e fornecedor de semicondutores ou para modelos de consignação, a fim de gerenciar a volatilidade. A regionalização também está remodelando os fluxos, com a China aproveitando ecossistemas verticalmente integrados e a localização para encurtar as linhas de fornecimento, enquanto a Europa e a América do Norte enfatizam a montagem local próxima às fábricas de veículos e baterias, para alinhar-se com as estruturas de incentivo ao conteúdo doméstico. As tendências de integração em direção a e-eixos e eletrônica de potência multifuncional (inversor mais funções de carregamento e CC/CC) aumentam a coordenação entre os nós mecânicos, térmicos e de software, elevando a importância da padronização de encapsulamento, das evidências de segurança funcional (ISO 26262) e da comunicação interoperável (ISO 15118) durante a validação.

Cenário Competitivo

O mercado de inversores de potência para veículos elétricos apresenta um nível médio de concentração. Os principais players, como Mitsubishi Electric, Vitesco Technologies, Valeo, Toyota Industries e Denso, estão fortalecendo suas posições de mercado integrando capacidades de carboneto de silício em suas estratégias de fornecimento de longo prazo. Enquanto isso, a parceria da Wolfspeed com a ZF, por meio de um acordo de wafer, garante sua produção de fundição até 2030. A Vitesco também está fazendo movimentos, expandindo sua linha de Tianjin para apoiar as iniciativas das montadoras chinesas.

A integração vertical está remodelando o cenário. A abordagem abrangente de wafer a veículo da BYD lhe confere flexibilidade de preços, enquanto a Bosch está estabelecendo proativamente suas próprias linhas de carboneto de silício para mitigar possíveis escassez. As startups focadas em inversores V2G bidirecionais estão garantindo contratos-piloto, mas têm dificuldade de escalar devido a restrições de capital, posicionando-as como alvos de aquisição privilegiados à medida que os padrões do setor se tornam mais definidos. As principais áreas de ênfase estratégica incluem drivers de gate de alta frequência de comutação, substratos com baixa resistência térmica e módulos de firmware que priorizam a segurança cibernética, tudo em conformidade com os padrões ISO 26262 e ISO 15118.

A localização geográfica emerge como outra arena crítica. As empresas europeias colaboram com fábricas locais para navegar pelos mandatos de regras de origem. Em contraste, os fornecedores dos Estados Unidos estão validando projetos no Canadá e no México, um movimento destinado a contrariar possíveis mudanças de política. Os titulares na Ásia-Pacífico, aproveitando a onda de incentivos estatais, são rápidos em capitalizar sobre preços, mas são cada vez mais desafiados pela aplicação de propriedade intelectual, especialmente à medida que as montadoras ocidentais apertam seu controle sobre termos contratuais como custódia de software e direitos de dados.

Líderes do Setor de Inversores de Potência para Veículos Elétricos

Mitsubishi Electric Corporation

Tesla, Inc.

Toyota Industries Corporation

Valeo SA

DENSO Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno da eletrônica de potência de tensão mais alta e pronta para operação bidirecional, onde o projeto do inversor precisa lidar com comutação mais rápida, restrições de isolamento e EMI, além de comunicação e interconexão à rede em múltiplos padrões. Âncoras de política e normas tornam isso concreto: a SAE J3072 (junho de 2024) e a norma chinesa GB/T 46148-2025 (implementada em 1º de março de 2026) formalizam os requisitos para equipamentos de suporte à rede e fornecimento de energia bidirecional inteligente, enquanto os requisitos da UE vinculados à EN ISO 15118-20:2022 se tornam obrigatórios para determinados pontos de carregamento a partir de 1º de janeiro de 2027. Esses desenvolvimentos favorecem os fornecedores capazes de entregar firmware de inversor validado, monitoramento de isolamento e estratégias de proteção alinhadas tanto com a segurança funcional automotiva quanto com as expectativas de interação com a rede, especialmente à medida que os projetos-piloto de V2G avançam da fase de demonstração para a verificação de hardware por fabricantes de componentes estabelecidos.

A localização de capacidade e o desempenho de módulos de SiC de próxima geração também estão criando espaço em diferentes regiões e classes de veículos, à medida que as plataformas avançam além de 400 V. Na Europa, a Valeo iniciou operações em novas linhas de produção de alta tensão em Etaples, na França (abril de 2026), com produção programada para começar em 2026, visando veículos que entrarão no mercado em 2027, enquanto a Infineon inaugurou sua Smart Power Fab de 5 bilhões de euros em Dresden (julho de 2026) para expandir a capacidade de semicondutores de potência de 300 mm. No lado dos produtos, a Infineon apresentou um módulo HybridPACK Drive SiC de 1.300 V (maio de 2026), projetado para sistemas de bateria de VE acima de 900 V, apontando para uma maior margem de tensão de bloqueio para arquiteturas de 800 V a mais de 900 V. Na Índia, a Uno Minda anunciou um investimento greenfield de 550 crore INR para uma instalação em Maharashtra, focada em sistemas de trem de força de alta tensão para VEs, incluindo inversores (maio de 2026), e recebeu a aprovação do Ministério das Indústrias Pesadas vinculada ao investimento da Inovance Automotive (HK) em uma subsidiária de trem de força de alta tensão com capacidade de inversores (junho de 2026), destacando outra geografia onde a capacidade de fabricação local de inversores e e-drives está sendo expandida.

Desenvolvimentos recentes do setor

- Junho de 2026: a Mitsubishi Electric anunciou o início das entregas de amostras de bare die de MOSFET de SiC de quinta geração destinadas a aplicações de inversores xEV. As amostras apoiam o trabalho de qualificação automotiva e reduzem os ciclos de iteração para projetos de inversores de tração com maior eficiência e densidade de potência, utilizando dispositivos de banda larga proibida.

- Novembro de 2025: a Toyota Industries anunciou a verificação de hardware bem-sucedida da operação veículo-para-rede utilizando seu carregador embarcado bidirecional para fornecer energia CA de um VE à rede. O marco apoia projetos-piloto de OEMs e concessionárias que exigem conversão e controles de potência bidirecional validados, o que eleva os requisitos de integração de inversores e eletrônica de potência para plataformas de VE interativas com a rede.

- Maio de 2024: a Mitsubishi Electric anunciou avanços na tecnologia de semicondutores de potência de SiC, com o objetivo de melhorar a eficiência de conversão de energia para mobilidade eletrificada e outras aplicações. O trabalho reforça a mudança do setor em direção a roteiros de dispositivos de SiC que permitem sistemas de refrigeração menores e maior desempenho de comutação em inversores de tração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os inversores de potência usados em veículos elétricos para converter a corrente contínua de alta tensão da bateria em corrente alternada necessária para o motor de tração e funções de acionamento relacionadas. Dimensionamos o mercado em termos de valor com base nas expedições e nos preços típicos dos inversores fornecidos para a produção de veículos novos.

Exclusões de escopo: exclui equipamentos de carregamento autônomos e hardware de conversão de energia fora do veículo que não seja instalado como parte do trem de força do veículo.

Visão geral da segmentação

- Por Tipo de Propulsão

- Veículo Elétrico Híbrido (HEV)

- Veículo Elétrico Híbrido Plug-in (PHEV)

- Veículo Elétrico a Bateria (BEV)

- Veículo Elétrico de Célula de Combustível (FCEV)

- Por Tipo de Veículo

- Automóveis de Passageiros

- Veículos Comerciais Leves

- Veículos Comerciais Pesados e Ônibus

- Por Arquitetura de Tensão

- Sistemas Menores ou Iguais a 400 V

- Sistemas de 401 a 799 V

- Sistemas Maiores ou Iguais a 800 V

- Por Material Semicondutor

- IGBT de Silício

- MOSFET de Carboneto de Silício

- HEMT de Nitreto de Gálio

- Por Nível de Integração

- Inversor Independente

- Eixo Elétrico Integrado (Motor + Inversor + Caixa de Câmbio)

- Inversor Combinado + CC/CC (CIDD)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Egito

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é utilizada para estabelecer o contexto de mercado e ancorar os principais dados de entrada do modelo à atividade observável de VEs. Baseamo-nos em sinais públicos de produção e vendas de VEs, indicadores comerciais e cronogramas de políticas que influenciam o ritmo da eletrificação e a adoção de plataformas de tensão. Fontes ilustrativas incluem estatísticas governamentais de transporte e energia, portais de dados alfandegários, publicações de normas e regulamentações, e periódicos revisados por pares na área de eletrônica de potência, que ajudam a confirmar tendências como a penetração do carbeto de silício.

Também analisamos relatórios anuais de empresas, apresentações a investidores e anúncios de fornecedores de OEMs para compreender as tendências de integração de inversores, como unidades autônomas, integração em e-eixos e inversores combinados com eletrônica de potência adjacente. Para a lógica de preços e mix, cruzamos os dados com uma assinatura paga focada em dados financeiros e inteligência empresarial, além de uma base de dados de patentes, para validar a maturidade das abordagens de materiais e encapsulamento. Esses exemplos não são exaustivos, e muitas outras referências públicas foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se na validação das premissas de expedição, no mix de arquiteturas de tensão e nas transições de materiais de inversores em plataformas de VEs de passageiros e comerciais. Conversamos com fornecedores de componentes e partes interessadas em programas de veículos, além de participantes de canais, nas regiões APAC, EMEA e Américas. Isso ajuda a preencher lacunas da pesquisa documental e, em seguida, verifica o modelo em relação a padrões reais de projeto e compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 20% | APAC: 39% |

| Nível médio: 43% | Líderes funcionais/de unidade: 35% | EMEA: 34% |

| Players menores: 20% | Gerentes: 45% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção descendente (top-down) do pool de demanda, que reconstrói o valor dos inversores a partir da produção de VEs por tipo de propulsão (HEV, PHEV, BEV e FCEV) e por tipo de veículo nas principais regiões. Esse pool de demanda é então segmentado por classe de tensão (até 400V, de 401V a 799V, e 800V ou mais) e material do semicondutor (IGBT de silício, MOSFET de carbeto de silício e HEMT de nitreto de gálio), uma vez que esses fatores influenciam diretamente o valor de conteúdo e o preço. Uma vez construído o mix, o preço é aplicado utilizando faixas observadas e feedback primário, e os totais são consolidados no valor global.

Para manter os totais realistas, corroboramos o resultado com aproximações seletivas ascendentes (bottom-up), como o preço médio de venda (ASP) amostrado multiplicado por estimativas de expedições unitárias para plataformas de alto volume, verificações de expedições do lado dos fornecedores e conversas de canal sobre a adoção de e-eixos integrados. Quando a visibilidade direta de expedições é limitada para programas menores, as lacunas são tratadas por meio de proporções substitutas vinculadas à produção de veículos e ao conteúdo esperado de inversores por veículo, e as premissas são retestadas durante as entrevistas. Para a previsão, é utilizada uma análise de cenários em torno da penetração de VEs, da adoção de plataformas de 800V e da velocidade de transição de materiais, e a curva final é então alinhada ao que os especialistas consideram viável em termos de capacidade, ciclos de qualificação e cronograma de redução de custos.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações que comparam os resultados do modelo com sinais independentes, como tendências de produção de VEs, direção dos fluxos comerciais e o valor implícito do inversor por veículo, por região e tipo de propulsão. Se um país ou segmento apresentar um salto acentuado que não seja sustentado por política, mix de veículos ou variação de preços, os dados de entrada são revisados e os valores discrepantes são corrigidos antes da aprovação final.

Realizamos uma revisão analítica em múltiplas etapas, na qual premissas, cálculos e conversões de unidades são verificados, seguida de uma verificação final de consistência em relação ao cronograma de adoção tecnológica, como a penetração de SiC e as arquiteturas de inversores integrados. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias ou alterações significativas na tensão das plataformas de VEs. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação da estimativa da Mordor Intelligence para o mercado de inversores de potência de veículos elétricos com outras estimativas publicadas

Os valores de mercado publicados para inversores de potência de VEs podem diferir porque o mercado nem sempre é definido da mesma forma, e o mix de VEs assumido e a trajetória de preços podem alterar os totais rapidamente, para cima ou para baixo. As diferenças também surgem do ano-base escolhido e da rapidez com que o modelo é atualizado quando novos lançamentos de plataformas e mudanças de materiais surgem.

Os carregadores embarcados e o hardware de carregamento fora do veículo estão fora do escopo da Mordor Intelligence neste caso, o que ajuda a explicar por que alguns valores publicados parecem mais altos quando o conteúdo de conversão de energia adjacente é agrupado em um único número. Um segundo fator comum de discrepância é a premissa de valor por veículo, em que alguns estudos aplicam um preço uniforme de inversor, enquanto outros refletem o prêmio das arquiteturas de 800V, a adoção de SiC e os projetos de e-eixo integrados que alteram a lista de materiais e a progressão do preço médio de venda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,67 bilhões de USD (2026) | |

| Editora Global de Pesquisa A | 7,38 bilhões de USD (2024) | Utiliza um ano-base anterior e uma janela de previsão mais curta, e o valor médio do inversor por veículo pode apresentar tendência de queda se o mix de 800V e SiC não for expandido rapidamente em todas as regiões e tipos de veículos. |

| Editora do Setor B | 26,67 bilhões de USD (2024) | Parece aplicar uma definição de conteúdo mais ampla, o que pode inflar os totais ao agrupar eletrônica de potência adicional em torno do inversor, e pode assumir um mix de integração e uma curva de preços diferentes entre VEs de passageiros e comerciais. |

A dispersão observada na tabela é explicada principalmente pelo que é considerado conteúdo de inversor, pelo ano-base utilizado e pela forma como o mix de preços e tecnologia é projetado. Ao vincular a construção do valor à produção de veículos, ao mix de arquiteturas de tensão e às transições de materiais, nossa estimativa permanece rastreável a dados de entrada claros, que podem ser reverificados e atualizados de forma repetível à medida que o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para a demanda global de inversores entre 2026 e 2031?

O mercado de Inversores de Potência para Veículos Elétricos tem projeção de registrar um CAGR de 18,95% no intervalo de 2026 a 2031.

Qual arquitetura de tensão está crescendo mais rapidamente?

As plataformas classificadas em 800 V ou acima apresentam a perspectiva de crescimento mais alta, à medida que as montadoras buscam carregamento mais rápido e redução da massa de cobre.

Por que os dispositivos de carboneto de silício são importantes para os inversores de próxima geração?

Os MOSFETs de carboneto de silício reduzem as perdas de comutação e toleram temperaturas mais altas, permitindo projetos de inversores mais leves e eficientes para sistemas de 800 V.

Como a Lei de Redução da Inflação influencia a produção de inversores nos Estados Unidos?

A Lei vincula os créditos fiscais ao consumidor ao conteúdo doméstico, levando os fornecedores a localizar a fabricação de wafers e a montagem de módulos na América do Norte.

Qual segmento lidera o crescimento futuro por tipo de veículo?

Os veículos comerciais pesados e ônibus têm expectativa de registrar o crescimento mais rápido, impulsionados pelos mandatos de emissão zero urbanos e pela economia das frotas.

Página atualizada pela última vez em: