Tamanho e Participação do Mercado de Sensores para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.28% CAGR |

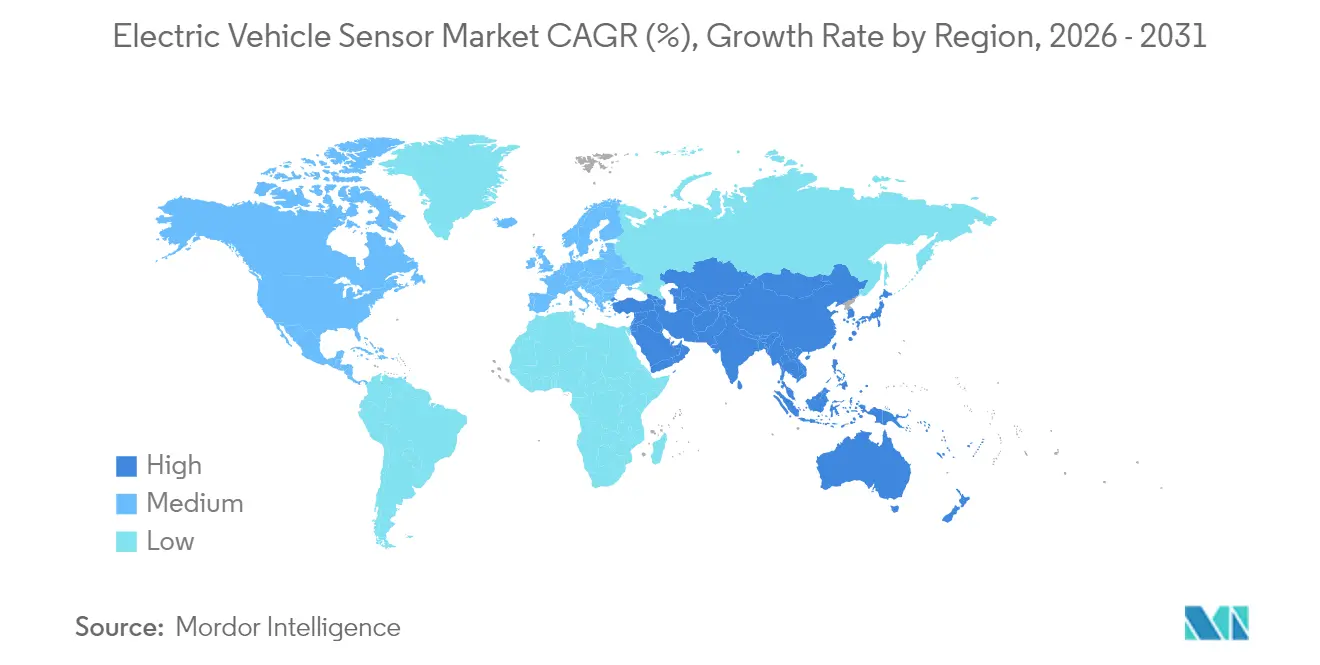

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

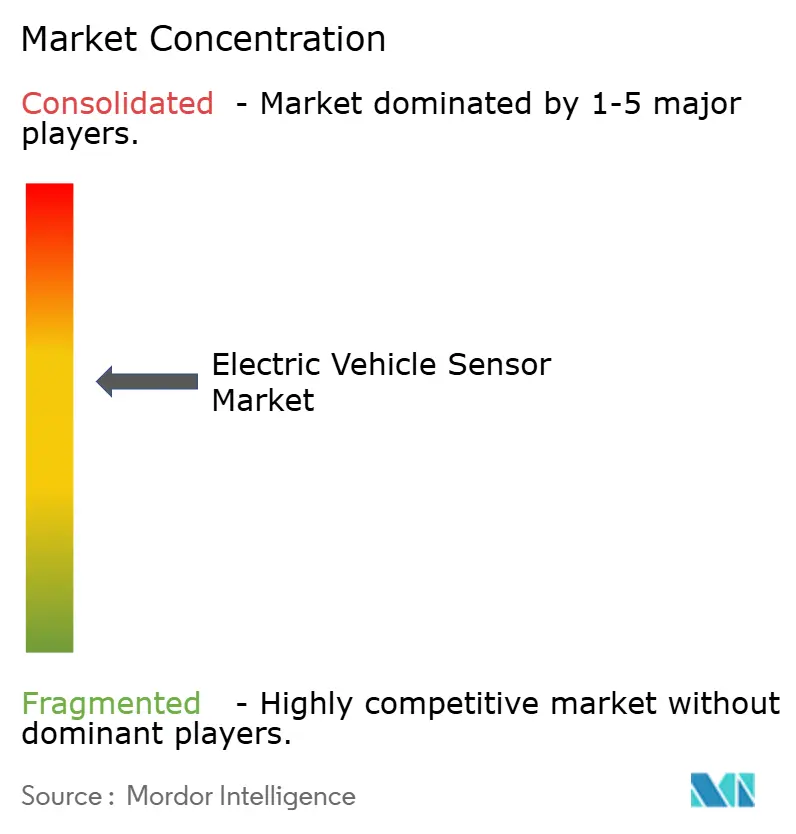

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores para Veículos Elétricos por Mordor Intelligence

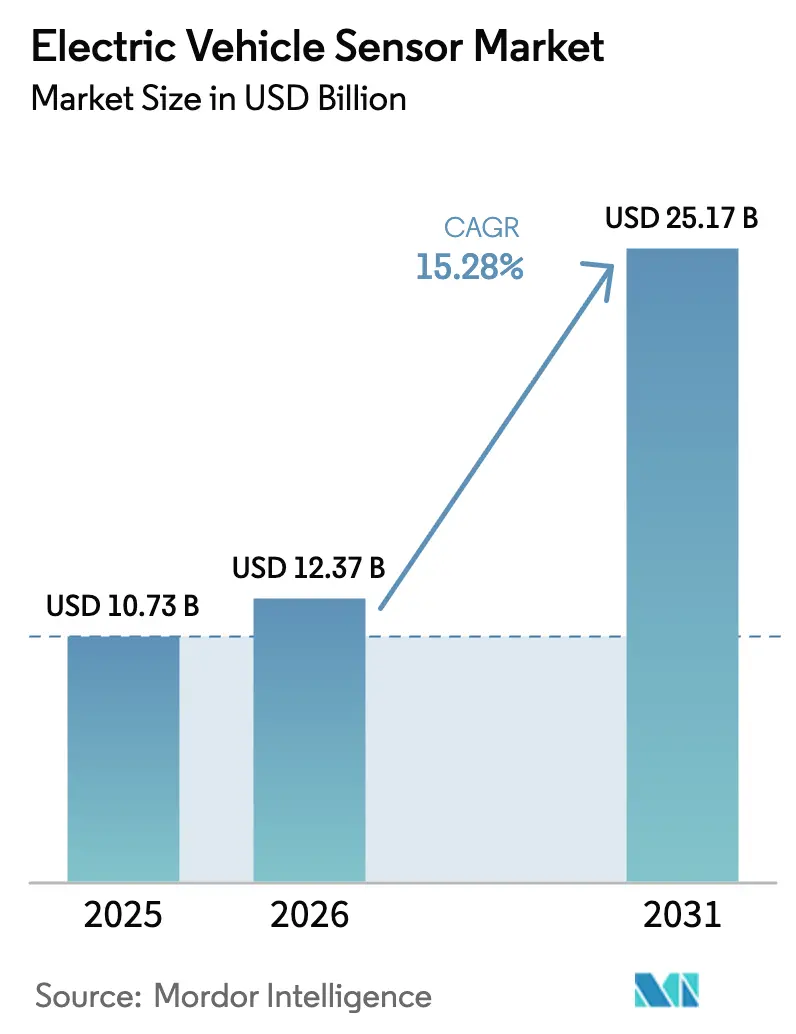

O tamanho do Mercado de Sensores para Veículos Elétricos foi avaliado em USD 10,73 bilhões em 2025 e estima-se que cresça de USD 12,37 bilhões em 2026 para atingir USD 25,17 bilhões até 2031, a uma CAGR de 15,28% durante o período de previsão (2026-2031). A demanda aumenta à medida que as plataformas de veículos de 800 V transitam de marcas de desempenho para modelos de alto volume, forçando o redesenho das arquiteturas de sensoriamento de corrente e tensão para maior largura de banda e maior isolamento. Melhorias na precisão magneto-resistiva (XMR), queda nos preços médios de venda de sensores de efeito Hall e níveis obrigatórios de segurança funcional ISO 26262 aceleram os ciclos de projeto. Os OEMs ampliam as contagens de sensores para suportar análises preditivas de bateria, veículos definidos por software e fusão de sensores habilitada por IA, aumentando os volumes unitários e o conteúdo de silício. O mercado de sensores para veículos elétricos também se beneficia de regras mais rígidas de OBD de saúde da bateria na Europa e na China, enquanto restrições de fornecimento em wafers XMR e chipsets de Nível 2 moderam as margens de curto prazo.

Principais Conclusões do Relatório

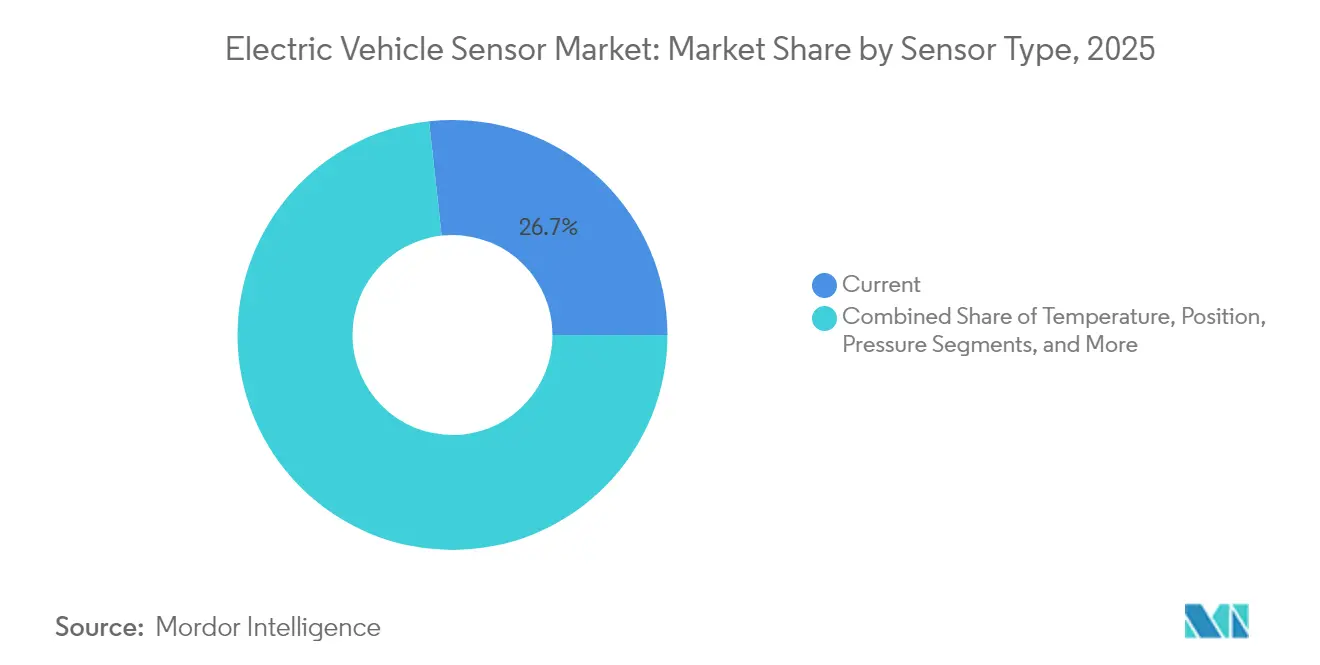

- Por tipo de sensor, os sensores de corrente lideraram com 26,74% da participação do mercado de sensores para veículos elétricos em 2025; os sensores magneto-resistivos registram a maior CAGR de 15,44% até 2031.

- Por tipo de veículo, os automóveis de passeio retiveram 73,52% da participação do mercado de sensores para veículos elétricos em 2025, porém os veículos comerciais se expandem mais rapidamente a uma CAGR de 15,46% até 2031.

- Por propulsão, os veículos elétricos a bateria representaram 66,43% do tamanho do mercado de sensores para veículos elétricos em 2025; os veículos elétricos a célula de combustível crescem a uma CAGR de 15,77% até 2031.

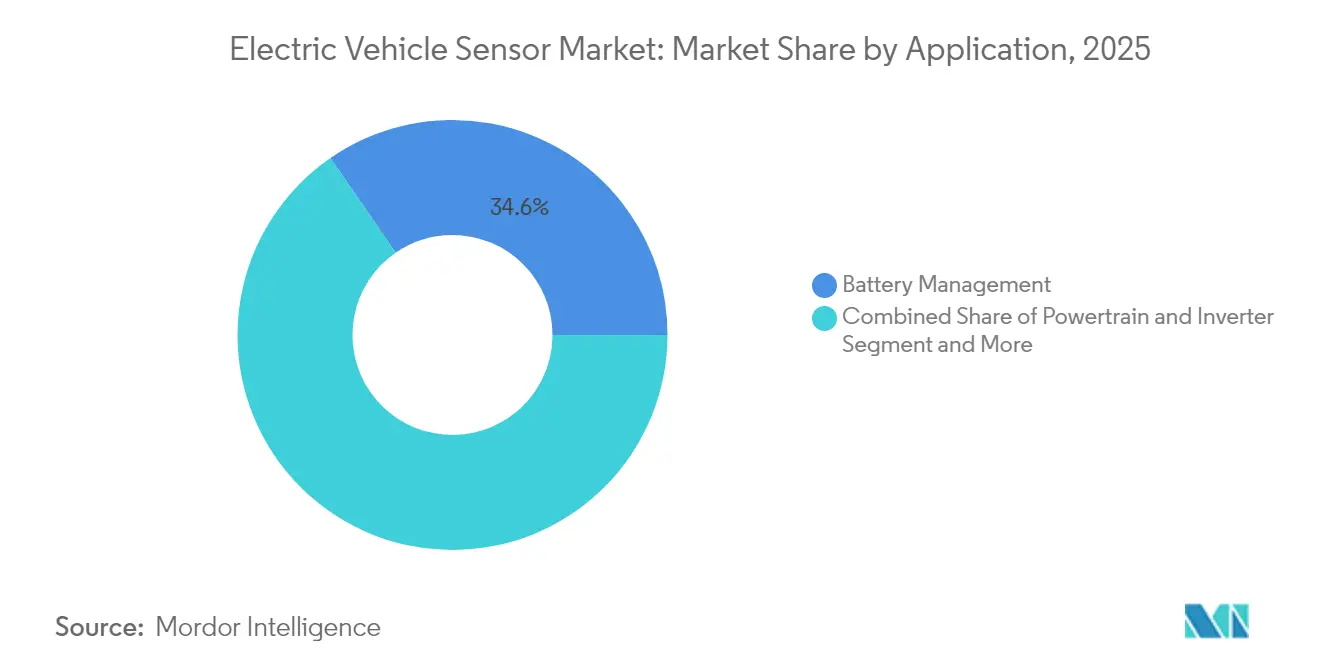

- Por aplicação, a gestão de bateria respondeu por 34,61% do tamanho do mercado de sensores para veículos elétricos em 2025, enquanto os sistemas ADAS e de segurança avançam a uma CAGR de 15,69% até 2031.

- Por tecnologia de sensor, os dispositivos de efeito Hall detinham 32,98% da participação do mercado de sensores para veículos elétricos em 2025, enquanto a tecnologia XMR registra uma CAGR de 15,41% até 2031.

- Por geografia, a Ásia-Pacífico capturou 36,12% do tamanho do mercado de sensores para veículos elétricos em 2025 e permanece a geografia de crescimento mais rápido a uma CAGR de 15,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evolução das Plataformas de 800 V | +2.8% | Global, com Ásia-Pacífico e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Queda nos Preços Médios de Venda de Sensores de Efeito Hall | +2.1% | Global, maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Níveis Obrigatórios de Segurança Funcional ISO 26262 | +1.9% | Europa e América do Norte principalmente, com expansão global | Longo prazo (≥ 4 anos) |

| Requisitos Mais Rígidos de OBD de Saúde da Bateria | +1.6% | Europa e China, com repercussão em outras regiões | Médio prazo (2 a 4 anos) |

| BMS Aprimorado por IA Necessitando de Sensoriamento Multieixo | +1.4% | Segmentos de veículos premium globalmente | Longo prazo (≥ 4 anos) |

| Transição para GaN/SiC Abrindo Novos Soquetes de Sensoriamento de Corrente | +1.2% | Segmentos de veículos elétricos de alto desempenho globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Evolução das Plataformas de 800 V Expandindo a Demanda por Sensores de Corrente/Tensão

A migração dos OEMs de arquiteturas elétricas de 400 V para 800 V eleva os requisitos de corrente contínua para 1.000 A e empurra as frequências de chaveamento além de 100 kHz, impulsionando a adoção de sensores XMR e de efeito Hall avançados com maior largura de banda e isolamento reforçado. A Porsche comercializou o sistema de 800 V com o Taycan, possibilitando cargas rápidas de 5 a 80% em 22,5 minutos.[1]"Tecnologia de Carregamento do Taycan," Porsche AG, porsche.com A plataforma E-GMP da Hyundai expande a topologia para segmentos de maior volume, normalizando novas especificações de sensores nas cadeias de fornecimento.[2]"Visão Geral da Arquitetura E-GMP," Hyundai Motor Company, hyundai.com Os inversores de carboneto de silício aumentam a sensibilidade à latência de resposta, favorecendo sensores que combinam precisão em microssegundos com diagnósticos de segurança funcional. Os fornecedores aproveitam a transição para elevar os preços médios de venda em módulos de sensoriamento com recursos avançados e garantir ganhos de projeto de longo prazo para plataformas de próxima geração.

Queda nos Preços Médios de Venda de Sensores de Efeito Hall Ampliando a Adoção de Veículos Elétricos a Bateria

A escala de fabricação em fábricas de 12 polegadas e fluxos de maior rendimento de testes reduzem os preços médios de venda de sensores de efeito Hall de forma considerável anualmente, permitindo que modelos de veículos elétricos a bateria sensíveis ao custo integrem mais de 120 sensores por unidade, preservando a acessibilidade do veículo. TDK-Micronas e Allegro MicroSystems oferecem sensores de efeito Hall em pacote único que integram sensoriamento, condicionamento e interfaces digitais, reduzindo a lista de materiais e a área da placa. Os veículos elétricos a bateria chineses utilizam esses dispositivos para atender às necessidades básicas de segurança funcional, expandindo o mercado de sensores para veículos elétricos para os segmentos de entrada. Os efeitos de elasticidade de preço ampliam a demanda unitária mais rapidamente do que a erosão de receita, sustentando o valor geral do mercado.

Níveis Obrigatórios de Segurança Funcional ISO 26262 para Inversores de Tração

As obrigações ASIL-D exigem canais de medição com redundância dupla, autodiagnósticos e relatórios de falhas em sensores de corrente. A Melexis lançou os CIs MLX9042x com monitores de segurança integrados no chip para atender às metas ASIL-D de inversores. A conformidade adiciona USD 5 a 15 por sensor, mas filtra fornecedores não qualificados, fortalecendo o poder de precificação dos incumbentes. Os reguladores estendem o padrão da Europa para a América do Norte, acelerando a harmonização global a longo prazo.

Requisitos Mais Rígidos de OBD de Saúde da Bateria (UE 2027, China 2026)

As regras Euro 7 e as futuras regras de OBD da China obrigam verificações contínuas em nível de célula para degradação e fuga térmica, estimulando redes distribuídas de sensores de temperatura e tensão. A Amphenol Advanced Sensors fornece termistores imunes a ruídos que suportam condições de interferência eletromagnética de 800 V. As obrigações de retrofit em frotas existentes criam demanda de reposição, e as interfaces de dados obrigatórias fomentam assinaturas de análise no mercado de reposição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação no Custo de Wafers XMR | -1.8% | Global, com maior impacto em fornecedores especializados de sensores | Curto prazo (≤ 2 anos) |

| Escassez Persistente de Chipsets de Nível 2 | -1.5% | Cadeias de fornecimento globais, aguda no setor automotivo | Médio prazo (2 a 4 anos) |

| Divisão de Propriedade Intelectual China/Resto do Mundo Fragmentando as Cadeias de Fornecimento | -1.2% | Global, com bifurcação entre os mercados chinês e ocidental | Longo prazo (≥ 4 anos) |

| Mandatos de Cibersegurança Elevando a Lista de Materiais de Sensores | -0.9% | Mercados desenvolvidos inicialmente, com expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação no Custo de Wafers XMR Comprimindo as Margens

A capacidade limitada de fundição global para wafers XMR de grau automotivo eleva os custos de aquisição substancialmente em comparação com os níveis de 2024, comprimindo as margens brutas apesar do forte crescimento da receita. A volatilidade dos preços de commodities de terras raras amplifica a pressão, especialmente para fornecedores menores sem contratos com hedge. A TDK-Micronas expandiu a capacidade de Freiberg, mas a intensidade de capital restringe adições incrementais rápidas. As pressões sobre os lucros incentivam parcerias na cadeia de fornecimento e estratégias de integração vertical.

Escassez Persistente de Chipsets de Nível 2

Os microcontroladores automotivos e os CIs de front-end analógico apresentam prazos de entrega de 26 a 52 semanas, atrasando a qualificação de módulos de sensores e estendendo os cronogramas de lançamento dos OEMs. A Renesas ampliou as linhas de 300 mm em Naka, mas adiou expansões adicionais devido a preocupações com tarifas. Os fabricantes de sensores mantêm estoques mais elevados, imobilizando capital de giro e complicando as previsões de custos até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores de Corrente Lideram com o Avanço da Adoção de XMR

Os sensores de corrente retiveram uma participação de 26,74% no mercado de sensores para veículos elétricos em 2025, com base na implantação universal em sistemas de gestão de bateria, inversores, carregamento e conversores CC-CC embarcados. O escalonamento contínuo dos níveis de potência dos motores e as arquiteturas de tração paralela sustentam o impulso de volume. Os sensores magneto-resistivos registram uma CAGR de 15,44% até 2031, superando os dispositivos de efeito Hall ao capitalizar a resposta abaixo de microssegundos e a deriva de offset de 3 ppm. Os sensores de temperatura continuam proliferando dentro dos pacotes de bateria, enquanto os sensores de posição e velocidade sustentam o controle do motor e a precisão da frenagem regenerativa.

O mercado de sensores para veículos elétricos responde às demandas dos OEMs por combinações em pacote único que unem funções de corrente, temperatura e isolamento para encurtar os ciclos de projeto. Os fornecedores de Nível 1 incorporam backups baseados em shunt dentro dos módulos XMR para satisfazer a redundância ASIL-D sem duplicar a área da placa de circuito impresso. Os sensores de pressão crescem dentro dos circuitos de resfriamento de placa fria e no monitoramento de pilhas de células de combustível, embora seu volume fique atrás devido ao lançamento mais lento do hidrogênio. A detecção emergente de gases e o sensoriamento de vibração anunciam uma mudança em direção à manutenção preditiva em vans e ônibus de frotas.

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Aceleração da Eletrificação

Os automóveis de passeio detinham 73,52% da participação do mercado de sensores para veículos elétricos em 2025, à medida que incentivos e a queda nos custos de bateria estimularam a adoção convencional em todo o mundo. No entanto, os veículos comerciais registram a maior CAGR de 15,46% até 2031, aproveitando impulsos regulatórios como a Regra de Caminhões Limpos Avançados da Califórnia. A quilometragem diária intensifica os benefícios do custo total de propriedade, motivando grandes conjuntos de sensores para monitoramento térmico, de carga e de segurança preditiva. Ônibus urbanos e vans de última milha incorporam mais de 190 sensores por veículo, contra 130 a 150 em automóveis de passeio típicos, ampliando as oportunidades de subsistemas.

Os operadores de frotas exigem diagnósticos em tempo real para reduzir o tempo de inatividade; assim, sensores inteligentes com CAN-FD e Ethernet automotiva avançam para a borda para pré-processar dados. Os modelos de automóveis de passeio se voltam para diferenciadores de experiência, como controles climáticos hápticos e monitoramento biométrico, alimentando um crescimento moderado, mas sustentado, dos preços médios de venda de sensores. O compartilhamento de tecnologia entre segmentos reduz a variância de componentes, possibilitando economias de plataforma para fornecedores de Nível 1 dentro do mercado de sensores para veículos elétricos.

Por Tipo de Propulsão: Células de Combustível Aceleram Apesar da Dominância dos Veículos Elétricos a Bateria

Os veículos elétricos a bateria controlavam 66,43% do tamanho do mercado de sensores para veículos elétricos em 2025, beneficiando-se de densas redes de carregamento e da melhoria da economia dos pacotes de bateria de fosfato de ferro e lítio. Os veículos elétricos a célula de combustível registram uma CAGR de 15,77% até 2031, impulsionados por estações de hidrogênio em corredores de carga e pela harmonização de segurança do Regulamento Técnico Global da ONU 13. As pilhas de células de combustível requerem sensores de vazamento de hidrogênio, umidade, fluxo de ar e tensão da pilha, elevando o valor do sensor por veículo apesar dos volumes incipientes.

Os híbridos plug-in mantêm presença em regiões com infraestrutura limitada, mas cedem participação à medida que as autonomias das baterias superam 600 km. A engenharia de plataforma converge em torno de chicotes de sensores modulares adequados para variantes de veículos elétricos a bateria e a célula de combustível, suportando a comunalidade de peças. Essa convergência estabiliza os calendários de fornecimento e equilibra a utilização da capacidade nas principais fábricas de sensores.

Por Aplicação: Sistemas de Segurança ADAS Fortalecem as Perspectivas de Crescimento

A gestão de bateria preservou uma participação de 34,61% do tamanho do mercado de sensores para veículos elétricos em 2025 por meio de imperativos de segurança fixos nas químicas de íons de lítio. No entanto, os sistemas ADAS e de segurança registram a CAGR mais rápida de 15,69%, à medida que os reguladores obrigam a frenagem de emergência automática e os auxílios de manutenção de faixa a partir de 2028 na Europa e na China. A fusão de sensores entre fluxos de radar, lidar, ultrassônico e câmera requer feedback preciso de movimento próprio e de corrente, multiplicando as contagens de sensores e a largura de banda.

Os sensores de gestão térmica migram para arquiteturas distribuídas que monitoram simultaneamente o fluxo do fluido de arrefecimento, as temperaturas da interface do pacote e as cargas de conforto dos passageiros. Os sensores de controle do powertrain evoluem para especificações de maior largura de banda para suportar a comutação PWM de 25 kHz em inversores de carboneto de silício, enquanto as aplicações de chassi integram sensores de corrente no cubo da roda para otimizar a divisão do torque regenerativo. Os sensores de conforto da cabine abrem um mercado de reposição crescente para módulos climáticos inteligentes de retrofit.

Por Tecnologia de Sensor: Dominância do Efeito Hall Enfrenta o Desafio do XMR

Os dispositivos de efeito Hall comandavam 32,98% da participação do mercado de sensores para veículos elétricos em 2025 devido ao baixo custo e à alta maturidade de qualificação. A adoção magneto-resistiva (XMR) avança a uma CAGR de 15,41%, fornecendo imunidade superior a ruídos essencial dentro de pacotes de bateria de alta tensão e inversores de 800 V. Os sensores inerciais MEMS se expandem para o perfilamento de estradas e a detecção de inchamento de baterias, enquanto os encoders ópticos registram aumentos no feedback preciso de posição do rotor para motores de alta velocidade.

Os dispositivos capacitivos e ultrassônicos reforçam as aplicações de interface do usuário e de estacionamento e permanecem sensíveis ao preço. Os sensores magnéticos robustos a campos dispersos da Melexis toleram as perturbações eletromagnéticas inerentes aos estágios de carboneto de silício, incentivando a migração dos OEMs para estabilidade de longo prazo. As soluções integradas que abrigam elementos de sensoriamento, cadeias de sinal e interfaces digitais em um único lead frame ancoram o impulso de ganhos de projeto em todo o mercado de sensores para veículos elétricos.

Análise Geográfica

A Ásia-Pacífico detinha 36,12% da participação do mercado de sensores para veículos elétricos em 2025 e deve crescer a uma CAGR de 15,36% até 2031. A China fabricou 11,49 milhões de veículos elétricos em 2024 e busca a localização de insumos semicondutores, reduzindo a dependência de importações para abaixo de 70% até 2028. Os subsídios de Pequim agora estão vinculados ao fornecimento local de sensores, forçando os fornecedores estrangeiros a formar joint ventures ou licenciar tecnologia. A Coreia do Sul e o Japão contribuem com propriedade intelectual avançada em XMR e MEMS, enquanto as nações do Sudeste Asiático atraem expansões de capacidade visando exportações isentas de tarifas para a Europa e a América do Norte.

A Europa permanece um polo de tecnologia de sensores premium, pois as regras ISO 26262 e Euro 7 incorporam conteúdo mínimo de sensores em cada novo veículo elétrico. A Alemanha ancora a cadeia de valor com fábricas especializadas, enquanto o Norte da Europa estimula a adoção per capita de veículos elétricos por meio de isenções fiscais agressivas. O mercado europeu de sensores para veículos elétricos prioriza a resiliência da cadeia de fornecimento com incentivos da Lei de Chips da UE para silício doméstico. Os mandatos de OBD de saúde da bateria que entram em vigor em 2027 ampliam ainda mais as taxas de adesão de sensores.

A América do Norte exibe crescimento constante, auxiliada pelos créditos de fabricação da Lei de Redução da Inflação para linhas de semicondutores domésticos e pelas regulamentações de veículos de emissão zero da Califórnia. As frotas comerciais dos EUA eletrificam vans de entrega de encomendas, ônibus escolares e caminhões de coleta de lixo, cada um exigindo redes de sensores robustas para durabilidade em ciclos intensos. O Canadá fornece minerais críticos para magnetos de efeito Hall e XMR, enquanto o México se posiciona como um polo de montagem de custo otimizado para módulos de sensores de Nível 1 que atendem às plantas dos OEMs nos EUA. Regras harmonizadas de segurança e cibersegurança entre as nações do USMCA simplificam os esforços de homologação e apoiam o escalonamento de volume transfronteiriço dentro do mercado de sensores para veículos elétricos.

Cenário Competitivo

O mercado de sensores para veículos elétricos apresenta concentração moderada. Continental, Bosch e ZF aproveitam os pontos fortes de integração de sistemas e os portfólios de ECU multidominiais para garantir contratos de plataforma com OEMs tradicionais. Especialistas em semicondutores como Infineon, NXP, Allegro e Melexis se diferenciam por meio de propriedade intelectual XMR e robusta a campos dispersos. Renesas e TI agrupam interfaces de sensoriamento com SoCs de controlador de domínio para capturar o impulso dos veículos definidos por software.

A consolidação se acelera à medida que os fornecedores de sensores adquirem especialistas em algoritmos e casas de embalagem para entregar módulos completos. Os OEMs chineses formam joint ventures com fábricas domésticas para garantir capacidade de sensores em meio aos controles de exportação EUA-China. Os movimentos estratégicos incluem os designs de referência de eixo eletrônico 8 em 1 da Renesas, que integram o sensoriamento de inversor, BMS e distribuição de energia em um único domínio de MCU, e a unidade térmica-elétrica inteligente 6 em 1 da Valeo, melhorando a autonomia em 24% por meio de lógica de controle dinâmico orientada por sensores.[4]"Apresentação do Smart eDrive e Panovision," Valeo SA, valeo.com

A concorrência pivota do custo de componentes discretos para o valor dos dados do ciclo de vida, pressionando os fornecedores a incorporar aceleradores de IA de borda e ganchos de atualização over-the-air. A credenciação de segurança funcional e a certificação de cibersegurança permanecem barreiras de entrada. Oportunidades de nicho florescem em torno da detecção de vazamento de hidrogênio e da acústica de inchamento de pacotes, onde poucos fornecedores globais detêm patentes. O poder dos fornecedores aumenta à medida que os OEMs lidam com restrições de fornecimento duplo e complexidade de software.

Líderes do Setor de Sensores para Veículos Elétricos

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Denso Corporation

Sensata Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Renesas Electronics apresentou CIs de eixo eletrônico 8 em 1 e de gestão de bateria de alta precisão, integrando o sensoriamento de inversor, CC-CC e BMS em soluções de MCU único.

- Setembro de 2024: A Valeo apresentou sua unidade Smart eDrive 6 em 1 e o display imersivo Panovision, demonstrando a otimização de autonomia orientada por sensores e a visualização da cabine.

Escopo do Relatório Global do Mercado de Sensores para Veículos Elétricos

Um sensor monitora vários aspectos do veículo e transmite dados ao motorista ou à ECU. Com base nos dados coletados pelo sensor, a ECU ocasionalmente modifica automaticamente o componente específico.

O mercado de sensores para veículos elétricos é segmentado por tipo de sensor, tipo de veículo, tipo de propulsão e geografia. Por tipo de sensor, o mercado é segmentado em sensor de corrente, sensor de temperatura, sensor de posição, sensor de pressão e outros tipos de sensores. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por tipo de propulsão, o mercado é segmentado em veículos elétricos a bateria, veículos elétricos híbridos plug-in e veículos elétricos a célula de combustível. Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece o tamanho do mercado e a previsão para o mercado de sensores para veículos elétricos em valor (USD bilhões) para todos os segmentos acima.

| Corrente |

| Temperatura |

| Posição |

| Pressão |

| Magnético |

| Velocidade/Rotação |

| Outros |

| Automóveis de Passeio |

| Veículos Comerciais |

| Elétrico a Bateria |

| Híbrido Plug-in |

| Elétrico a Célula de Combustível |

| Gestão de Bateria |

| Powertrain e Inversor |

| ADAS e Segurança |

| Gestão Térmica |

| Chassi/Frenagem |

| Conforto da Cabine |

| Efeito Hall |

| MEMS |

| Magneto-resistivo |

| Óptico |

| Capacitivo |

| Ultrassônico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Sensor | Corrente | |

| Temperatura | ||

| Posição | ||

| Pressão | ||

| Magnético | ||

| Velocidade/Rotação | ||

| Outros | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Elétrico a Bateria | |

| Híbrido Plug-in | ||

| Elétrico a Célula de Combustível | ||

| Por Aplicação | Gestão de Bateria | |

| Powertrain e Inversor | ||

| ADAS e Segurança | ||

| Gestão Térmica | ||

| Chassi/Frenagem | ||

| Conforto da Cabine | ||

| Por Tecnologia de Sensor | Efeito Hall | |

| MEMS | ||

| Magneto-resistivo | ||

| Óptico | ||

| Capacitivo | ||

| Ultrassônico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de sensores para veículos elétricos?

O mercado é avaliado em USD 12,37 bilhões em 2026 e prevê-se que atinja USD 25,17 bilhões até 2031, traduzindo-se em uma CAGR de 15,28% durante 2026-2031.

Qual tipo de sensor comanda a maior participação de receita?

Os sensores de corrente lideram com 26,74% de participação em 2025, enquanto os dispositivos magneto-resistivos registram a CAGR mais rápida de 15,44% até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

Os sistemas ADAS e de segurança registram a maior CAGR de 15,69%, impulsionados pela frenagem de emergência automática obrigatória e pelos requisitos expandidos de fusão de sensores.

Qual região é o maior e mais rápido mercado em crescimento?

A Ásia-Pacífico detém 36,12% da participação de receita em 2025 e exibe uma CAGR líder de mercado de 15,36% até 2031, impulsionada pela produção em larga escala de veículos elétricos da China.

Quais regulamentações são mais influentes para a demanda futura de sensores?

Os mandatos de segurança funcional ASIL-D da ISO 26262 para inversores de tração, além do Euro 7 e do diagnóstico de bateria embarcado da China 2026, elevam significativamente as contagens de sensores exigidas.

Quais desafios do lado da oferta poderiam impedir o crescimento do mercado?

A inflação no custo de wafers XMR e os prolongados prazos de entrega de chipsets de Nível 2 comprimem as margens e estendem os ciclos de lançamento de produtos, particularmente nos próximos dois a quatro anos.

Página atualizada pela última vez em: